V minulém článku jsem se pokoušel objasnit základy opční kombinace s větším počtem vypsaných opcí než opcí nakoupených, pro tento jiný poměr se pak tato opční kombinace nazývá Ratio Spread. Současně jsem upozornil, že je to strategie s neomezeným potenciálem ztráty, takže kromě dokonalého pochopení principů chování celých kombinací je nutné také vědět, jak se zachovat za situace, kdy se takto pořízená kombinace nechová tak, jak jsem si představoval, ale tato pozice půjde proti mě s úmyslem uštědřit mi pořádný „zářez“ do mého obchodního účtu.

V minulém článku jsem poukázal na to, že pro dobrý vstup do obchodu s nestejným poměrem vypsaných a nakoupených opcí je dobré vyhledat takové podklady, které jsou momentálně volatilnější, protože ceny opčních kontraktů jsou vyšší. Vysoké ceny opčních kontraktů znamenají, že se mi do obchodu podaří vstoupit na strike, které budou dostatečně vzdálené a vytvoří tak dostatečný polštář proti nežádoucímu pohybu proti této spreadové kombinaci. Ta je totiž tvořena ze spreadové pozice, která při pohybu ve směru k mým strike nejdříve vytváří profit, aby při pokračujícím pohybu nad strike vypsaných opcí z tohoto profitu bylo ubíráno zvyšující se cenou nekrytého Short opčního kontraktu, který vytváří Ratio a který budu nucen „nějakým způsobem“ likvidovat nebo ošetřit, proto je dobré umístit vypsané opční kontrakty na strike v co největší vzdálenosti, aby šířka spreadu, který vydělává, poskytovala dostatečnou obranu proti nepříjemnému případnému zdražování nekryté vypsané opce.

Ve světle těchto zásad pak mohu přemýšlet, jakým způsobem do této kombinace vstoupit, protože požadavky kladené na Ratio Spread můžou ve mně vzbuzovat nejrůznější představy o jeho konstrukci. Základní dilema by pak mohlo vyplynout z doby, po kterou budu chtít takovou kombinaci držet, protože je jisté, že kromě Implied Volatility, tvoří zásadní složku ceny opčního kontraktu také čas, který zbývá do expirace. Čím je expirace vzdálenější, tím jsou opce dražší a zcela jistě mohu umístit své vypsané opce na značně vzdálenějších strike, bohužel s touto úvahou je také spojena pravděpodobnost většího pohybu podkladového aktiva proti mému Ratio Spreadu, takže celé řešení pak spočívá ve schopnosti celou pozici nějakým přiměřeným způsobem řídit. V obecném pohledu se nezdá být favoritem žádná z variant, tedy výhoda vyplývající z délky držení opčních kombinací s vyšším počtem vypsaných než nakoupených opcí.

Krátkodobý Ratio Spread 1:2

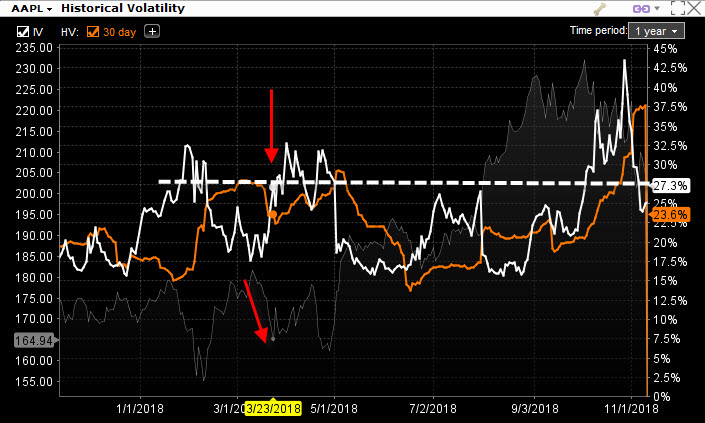

23.3.2018 bylo možné zaznamenat na akcii AAPL vyšší hodnotu Implied Volatility způsobenou pádem její ceny.

Nárůst její hodnoty nebyl způsoben fundamentální zprávou typu „očekávané vyhlášení hospodářských výsledků“ (tento termín je téměř uprostřed období mezi dvěma vyhlášeními Earnings), ale byl způsoben pravděpodobně celkovým sentimentem na trhu technologických titulů. Toto zjištění je důležité pro pohled na opční řetězec, protože období pádů ceny akciových titulů, které je spojeno s růstem Implied Volatility zejména znamená, že budou vyšší Prémia a ceny opcí na Put straně opčního řetězce než na straně Call, což je patrné z obrázku analytické platformy thinkorswim pro tento den s vyznačenými opcemi, které by tvořily Ratio Spread 1:2

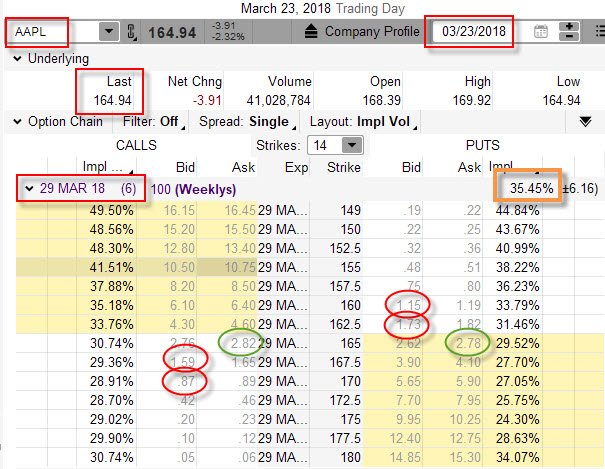

Za povšimnutí stojí údaj z obrázku v hnědém obdélníku, vyznačující hodnotu Implied Volatility zobrazenou v této platformě (35.45%) a hodnotou Implied Volatility z ročního grafu zobrazovaného platformou TWS výše (27.30%). Rozdíl pak představuje diferenci způsobenou jinou strukturou výpočtu její hodnoty každým z těchto brokerů. V tento den (pátek) jsem se při ceně akcie AAPL na úrovni 164.94 USD rozhodl vytvořit Ratio Spread s opčními kontrakty s expirací za šest kalendářních dnů, když dva z těchto kalendářních dnů představuje sobota a neděle a celý týden je navíc zkrácen zavřením burzy příští pátek 30.3.2018, expirace tak nastane ve čtvrtek následujícího týdne, kdy budu v předpokládaném obchodu pouze čtyři obchodní dny.

Z obrázku je patrné, že jsem nechtěl ponechat nic náhodě a pořídil jsem Ratio Spready 1:2 na obou stranách opčního řetězce, tedy na Call i Put straně. Mám k tomu tři dobré důvody. Za prvé nevím, kam cena může zamířit, jestli bude dále klesat nebo se konečně zotaví, proto bych chtěl participovat na jakémkoliv mírném pohybu bez ohledu na jeho směr. Za druhé, protože je mi při vytvoření Ratio Spreadu 1:2 blokován margin pro nekrytou vypsanou opci, mohu si dovolit v rámci této blokace otevřít stejný Ratio Spread také na opačné straně opčního řetězce, marginový požadavek se nezmění. Za třetí, vzhledem k tomu, že mým původním záměrem bylo pořídit Ratio Spread na Call straně, tak s odkazem na vyšší volatilitu a předchozí pád ceny akcie AAPL bude patrně na Put straně vyšší cena opčních kontraktů, takže by byla škoda tuto příležitost nevyužít, protože na této straně bude jeho tvorba díky vyšším cenám komfortnější.

Z obrázku je tedy patrné, že jsem vytvořil Call Ratio Spread +165/-167.50/-170, na který jsem vynaložil (-282 USD + 159 USD +87 USD) -36 USD, tento jsem tak pořídil za debet. Na Put straně jsem vytvořil Put Ratio Spread +165/-162.50/-160.50 a za jeho pořízení jsem inkasoval (-278 USD +173 USD +115 USD) kredit +10 USD. Je tak potvrzeno, že stejně symetrická kombinace přináší více Prémia na Put straně. Celkově mě tak stálo vytvoření této složeniny dvou Ratio Spreadů –26 USD. Co mohu od této kombinace očekávat a jaké má vlastně parametry?

1/ Strike nakoupených opcí Long Call i Long Put jsou stejné, znamená to, že budu participovat na jakémkoliv pohybu.

2/ Strike vypsaných opcí jsou na nestejných strike na obou stranách opčního řetězce a nejbližší vypsané opce jsou od Long opcí stejně vzdáleny, a to ve vzdálenosti 2.5 bodu. Znamená to, že oba spready, Call Bull Spread +165/-167.50 a Put Bear Spread +165/-162.50 mají maximální potenciál profitu ve výši dolarového rozsahu strike, tedy +250 USD, od kterého je nutno odečíst pořizovací náklady ve výši -26 USD. Pokud bude při expiraci za šest dnů některý z nich v penězích, budu na něm profitovat (250 USD -26 USD) = +224 USD.

3/ Díky nákladům ve výši -26 USD bude zapotřebí, aby pohyb ceny způsobil, že alespoň na tento náklad vydělám, toto se stane v případě, že cena Long Call nebo Long Put bude mít při expiraci právě nejméně tuto hodnotu. Toto se přihodí v případě, že cena bude o +26 USD nad strike Long Call 165 opce, tedy v případě, že cena akcie AAPL bude na hodnotě 165.26 USD nebo v případě, že cena bude o -26 USD pod strike Long Put 165 opce, tedy v případě, že cena akcie AAPL bude na hodnotě 164.74 USD. Ceny 165.26 USD a 164.74 USD tak tvoří „vnitřní“ BreakEven body mých obou Ratio Spreadů. Pokud při expiraci cena zůstane v tomto „půldolarovém pásmu“, bude to pro mě představovat nějakou ztrátu, nejvýše však -26 USD

4/ Bude zapotřebí sledovat, jestli pohyb ceny způsobí, že se opravdu bude nacházet nad/pod Break Even body z odstavce výše a jestli se nestane, že i některý ze spreadů (Call Bull Spread +165/-167.50 a Put Bear Spread +165/-162.50) nevytvoří maximální profit +224 USD. Toto se stane v případě, že cena bude nad hodnotou strike Short Call 167.50, ale současně pod hodnotou druhé vypsané opce Short Call 170. Stejně tak na Put straně se toto stane v případě, že cena bude pod hodnotou strike Short Put 162.50, ale současně nad hodnotou druhé vypsané opce Short Put 160. Rozsah 160 USD – 170 USD je tak pásmo, ve kterém se může cena pohybovat a mohu pomýšlet na maximální profit +224 USD. Při aktuální ceně 164.94 USD to znamená, že pomýšlet na takový profit mohu při poklesu do -2.99% a při nárůstu o +3.1% za čtyři obchodní dny.

5/ Pokud se cena utrhne a bude to vypadat, že se jí toto pásmo 160 USD – 170 USD (-2.99% – +3.1%) bude zdát těsné, bude to znamenat, že z maximálního profitu +224 USD bude ukrajováno na náklady, které budu muset vynaložit, abych zlikvidoval druhou vypsanou opci (buď Short Call 170 při nárůstu nebo Short Put 160 při poklesu). Ztrátu všech vydělaných +224 USD pak utrpím, pokud se bude cena nacházet na úrovni strike Short Call 170 + 224 USD = 172.24 USD nebo na úrovni strike Short Put 160 -224 USD = 157.76 USD. Hodnoty 157.75 USD a 172.24 USD jsou pak „vnější“ BreakEven body mých obou Ratio Spreadů. Při současné ceně 164.94 USD to pak znamená, že abych na celé pozici nic neztratil, tak se cena musí pohybovat v pásmu 157.76 USD – 172.24 USD, vyjádřeno absolutně to pak znamená možnost poklesu do -7.18 USD nebo nárůstu o +7.30 USD, v procentním vyjádření je pak toto pásmo profitu definováno rozsahem -4.35% až +4.42% za následující čtyři obchodní dny.

V jednoduchém shrnutí pak při ceně akcie AAPL na úrovni 164.94 USD budu počítat s tím, že nastane „nějaký pohyb“, nárůst pak nesmí překročit hodnotu 172.24 USD a pokles nesmí být větší než pod 157.76 USD.

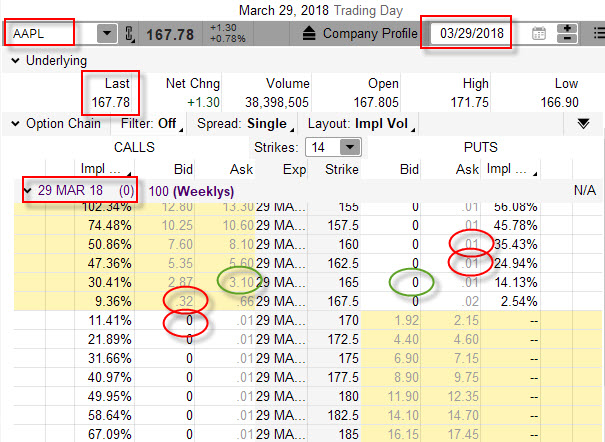

Jak nakonec u expirace za čtyři kalendářní dny celý obchod s Ratio Spready na akcii AAPL dopadl je patrné z níže uvedeného obrázku

Cena při pátečním expiračním Close zakončila na hodnotě 167.78 USD, což bych mohl nazvat obchodním ideálem. Put Ratio Spread vypršel celý jako bezcenný. Call Ratio Spread skončil „v penězích“ s opcemi Long Call na strike 165 a Short Call na strike 167.50. Tento Call Bull Spread +165/-167.50 tak zaznamenal maximální možný profit +224 USD, když druhá vypsaná Short Call 170 vypršela jako bezcenná.

Dlouhodobý Ratio Spread 1:2

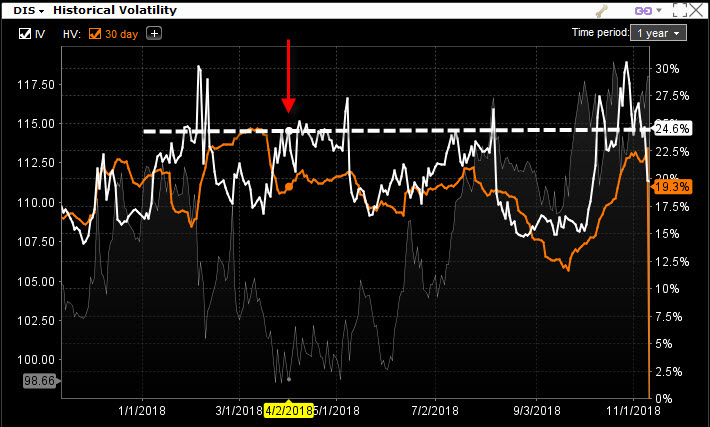

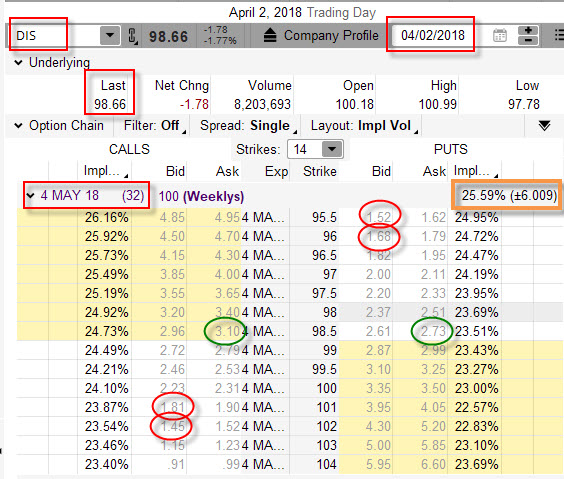

Ve stejném duchu mohu také uvažovat dlouhodoběji a vyzkoušet obchodovat stejným způsobem Ratio Spread 1:2 například s měsíčním horizontem. V dalším příkladu mohu pozorovat, že začátek dubna zastihl jinak poklidnou akcii DIS ve stavu zvýšené volatility, tuto bych mohl odezírat opět na grafu Implied Volatility z obchodní platformy TWS

Zvýšená volatilita způsobila zvýšení cen opčních kontraktů, proto bylo možné dne 2.4.2018 při ceně akcie DIS vypozorovat jejich hodnoty v opční řetězci s expirací za 32 kalendářních dnů jako na obrázku.

Opce s měsíční expirací dovolovaly vytvořit na obou stranách opčního řetězce Ratio Spread 1:2, a to za těchto cenových podmínek. Call Ratio Spread +98.50/-101/-102 bych pořídil za kredit +16 USD a Put Ratio Spread +98/50/-96/-95.50 bych pořídil také za kredit +47 USD. Celkově bych za takto pořízenou konstrukci šesti opčních kontraktů utržil kredit ve výši +63 USD. Co taková konstelace znamená?

1/ Protože jsou obě Long opce na stejném strike (98.50) a mám pořízeno za kredit +63 USD, znamená to, že neexistují žádné „vnitřní“ BreakEven body této konstrukce, opce se jednoduše nemusí „pohnout někam“, aby vydělaly alespoň na pořizovací hodnotu obou Ratio Spreadů.

2/ Pokud pohyb nemusí vydělat na pořizovací cenu, zbývá jediná starost, aby cena svým pohybem nepřekonala „vnější“ BreakEven body a mám zcela jistě vyděláno.

3/ Protože vzdálenost Long opcí od nejblíže vypsaných Short opcí je 2.5 bodu, znamená to, že pokud se cena dostane mimo tyto strike, tak některý ze spreadů (Call Bull Spread +98.50/-101 nebo Put Bear Spread +98.50/-96) bude přinášet profit +250 USD, spolu přijatým kreditem ve výši +63 USD to bude znamenat, že částka ve výši (+250 USD +63 USD) +313 USD by mohla být maximálním profitem, pokud by cena akcie DIS při expiraci nebyla zcela mimo všechny strike některého z mých Ratio Spreadů, tedy nad hodnotou 102 USD nebo pod hodnotou 95.50 USD. Toto jsou strike mých vzdáleněji vypsaných Short opcí a tyto bych musel před touto expirací likvidovat. Na tuto likvidaci mohu použít maximálně +313 mých teoreticky vydělaných dolarů, abych se celého obchodu zhostil bez profitu a ztráty. Tato skutečnost reprezentuje situaci, kdy se cena při expiraci bude nacházet přesně na hodnotě (102 USD +3.13) 105.13 USD nebo přesně na hodnotě (95.50 USD – 3.13) 92.37 USD. Hodnoty 92.37 USD a 105.13 USD jsou BreakEven body mé pozice a při ceně DIS na úrovni 98.66 USD představují měsíční pohyb směrem dolů o -6.29 USD (-6.37%) nebo pohyb směrem nahoru o +6.47 USD (+6.55%).

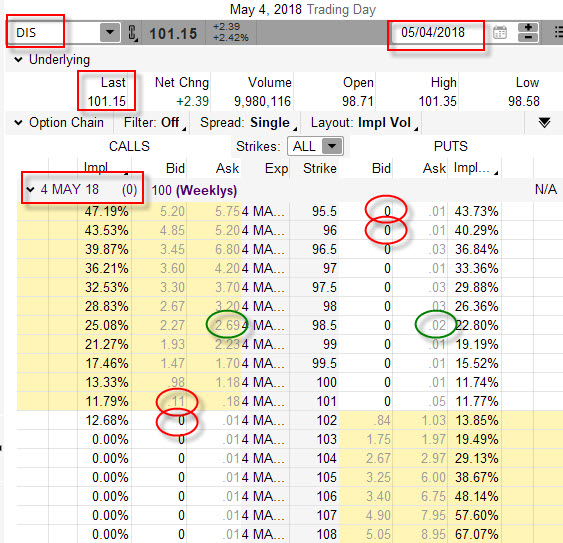

Jak celý obchod dopadl je patrné na obrázku reprezentujícího situaci při expiraci 4.5.2018

Akcie DIS zaznamenala uptrend, aby při pátečním expiračním Close zakončila na hodnotě 101.15 USD. Znamená to, že neprorazila ani jeden z BreakEven bodů a nechala vydělat Call Bull Spread +98.50/-101, tvořící můj Call Ratio Spread, maximální profit +250 USD, společně s přijatým kreditem ve výši +63 USD jsem tak mohl zaznamenat celkový profit +313 USD. Zbylá Short Call 102 a opce celého Put Ratio Spreadu +98/50/-96/-95.50 vypršely jako bezcenné.

Co když…

Vytvořit ukázku obchodu, který byl úspěšný by mohlo navodit dojem, že obchodování Ratio Spreadů je velmi jednoduchá záležitost a nemůže se nic vážného přihodit, pokud si vyberu ty správné kandidáty. Není to v žádném případě pravda, protože nepochopení mechanizmu fungování a neschopnost poznat přesné hranice profitability této opční konstrukce může být při neobvyklých tržních pohybech zcela fatální neznalost, která může způsobit nezkušenému obchodníkovi značné ztráty. Musím si tedy, vždy při vstupu do takového typu obchodu, přesně uvědomovat a vypočítat, kde jsou přesně jeho BreakEven body a také to, jak se musím v dané chvíli zachovat, abych neutrpěl vážné ztráty.

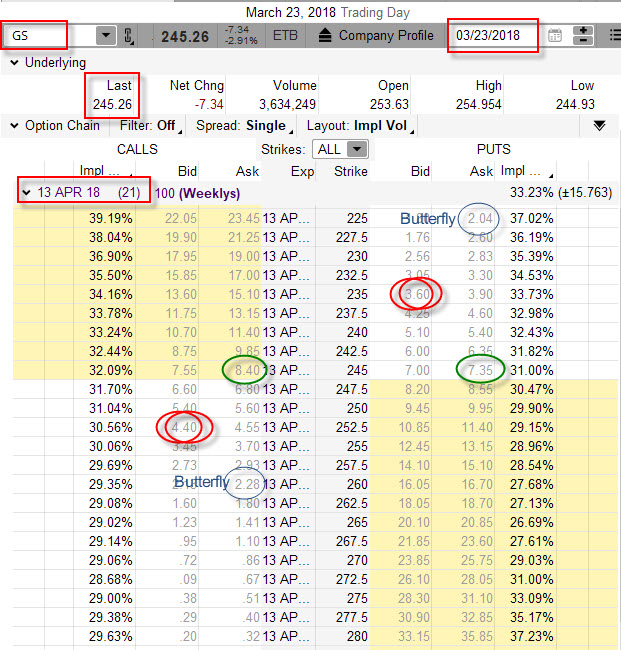

Pro dobré pochopení logiky a způsobu, jakým by bylo možné postupovat při obchodu, který se nějakým způsobem vyvíjel, by mohl posloužit jednoduchý příklad. Na akcii GS jsem dne 23.3.2018 při její aktuální ceně 245.26 USD usoudil, že se budu chtít účastnit třítýdenní spekulace na pohyb této akcie, ale nevím, kterým směrem se tento pohyb bude uskutečňovat. K této spekulaci jsem si tedy vytyčil třítýdenní horizont, a proto jsem se zaměřil na opční řetězec s expirací za 21 kalendářních dnů, která této délce odpovídá.

Vytvořil jsem tedy na obou stranách opčního řetězce Ratio Spready 1:2, protože opravdu nevím, kudy se cena GS v třítýdenním horizontu vydá. Call Ratio Spread +245/-252.50/-252.50 jsem pořídil za celkový kredit +40 USD. Obě vypsané Short Call opce jsou na stejném strike. Put Ratio Spread +245/-235/-235 jsem pořídil za debet -15 USD. Obě vypsané Short Put opce jsou na stejném strike. Celkově jsem za tuto opční kombinaci na obou stranách opčního řetězce přijal kredit +25 USD. Protože jsem nemusel peníze za pořízení vydat, nemusím se zabývat myšlenkou, kam se musí cena pohnout, aby vydělala alespoň na náklady na všechny opce, protože jsem za jejich pořízení ještě dostal zaplaceno +25 USD. Znamená to, že pozice nemá „vnitřní“ BreakEven body, ale to, co mě bude ohrožovat, bude cenový pohyb za mé „vnější“ BreakEven body. Pokud bude cena při expiraci v pásmu mezi těmito „vnějšími“ BreakEven body, vždy na kombinaci vydělám nejméně +25 USD, a toto se přihodí v kuriózním případě, kdyby cena při expiraci zůstala přesně na strike mých Long opcí, tedy na hodnotě 245 USD.

Cena se však určitě bude pohybovat a bude tedy nutné pozici řídit, abych neutrpěl ztrátu, kdyby došlo k velkému pohybu v některém ze směrů a cena „zaútočila“ na mé BreakEven body.

Vytvářím Butterfly

V článcích Butterfly – I. a Butterfly – II. jsem popisoval, že jejich pořízení znamená mít omezenou ztrátu za cenu omezené možnosti profitu, což může být, při vytvoření dobré pozice (například jejím postupným sestavením), značně komfortní obchodní situace. Na obrázku se vstupní pořizovací konstelací výše jsem naznačil tenkými modrými kroužky na obou stranách Call i Put možnosti, kde by bylo vhodné mít Long opční kontrakty, abych svůj Ratio Spread transformoval právě do Butterfly. Tyto hypoteticky možné Butterflies by byly symetrickými pozicemi (strike Put a Call ve stejných vzdálenostech) a zaručovaly by, že bych mohl ztratit pouze hodnotu jejich pořízení.

Mohu si tedy zvolit, jako první způsob ochrany, pokus sestrojit (lépe řečeno transformovat) své Ratio Spready právě do Butterflies a těžit z jejich základní vlastnosti omezeného profitu při omezené ztrátě. Je jisté, že tato transformace nebude zadarmo, protože nakoupit Long opce nelze jinak, než že musím na jejich nákup vynaložit nějaké prostředky. Vzhledem k rozsahu strike mých Ratio Call Spreadů pak můžu tento budoucí výdaj poměřit z maximálním možným profitem a vyčlenit si tak na tento nákup patřičné prostředky. Call Ratio Spread +245/-252.50/-252.50 má rozsah strike mezi Long Call +245 a Short Call 252.50 o velikosti 7.5 bodu a jeho maximální potenciál profitu je tak +750 USD a Put Ratio Spread +245/-235/-235 má rozsah strike mezi Long Put +245 a Short Put 235 o velikosti 10 bodů a jeho maximální potenciál profitu je tak +1.000 USD, všechno za předpokladu, že cena zakončí přesně na strike vypsané opce. Mohu se tak rozhodnout, že vynaložím na tyto nákupy, které povedou k transformaci do Butterfly, částku -100 USD a společně s přijatým kreditem ve výši +25 USD potom budou vynaložené prostředky činit -75 USD. Pokud bych je utratil všechny takto naplánované, měl bych na Call straně RRR 1:10 a na Put straně RRR 1:13, a to vůbec nejsou špatná čísla.

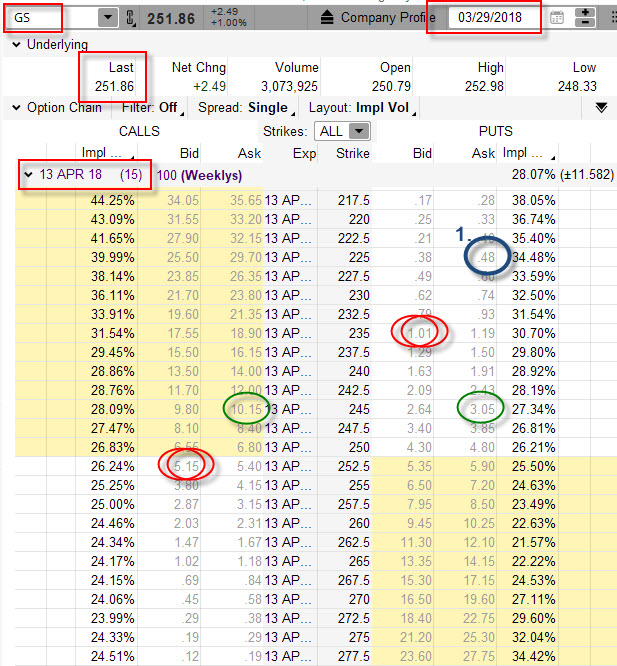

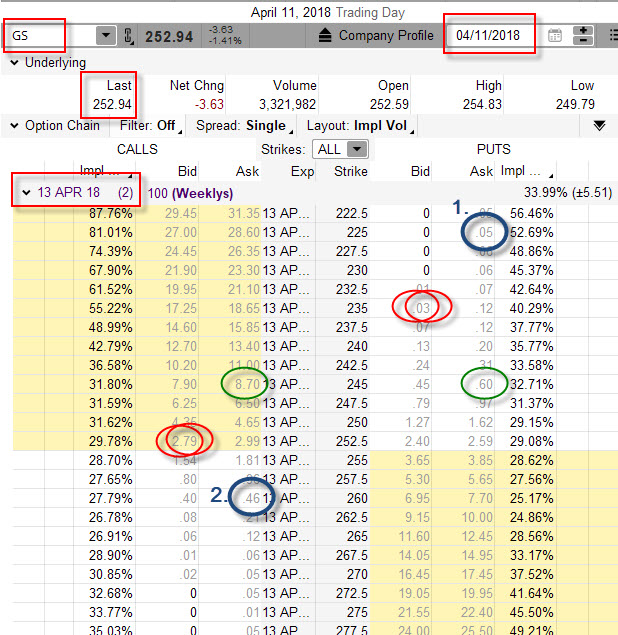

Po týdnu setrvání v pozici obou Ratio Spreadů jsem při nárůstu ceny akcie GS mohl vypozorovat, že Long Put 225 by se dala pořídit za -48 USD (tlustý modrý kroužek č.1), což předpokládalo větší polovinu sumy určené k transformaci do Butterfly, proto jsem tento nákup také provedl.

Při 15-ti dnech zbývajících do expirace, jsem podle obrázku výše dne 29.3.2018 utratil -48 USD a vytvořil tak z mého Put Ratio Spreadu +245/-235/-235 kombinaci Put Butterfly +245/-235/-235/+225. „Uzamčení“ pozice na Put stranu nyní znamená, že cena může poklesnout kamkoliv a já budu mít vždy zaručenou maximální možnou ztrátu ve výši nákladů na všechny opční pozice (dostal jsem zaplaceno +25 USD) a nákladů na nyní pořizovanou Long Put 225 ve výši -48 USD, celkově bych tak měl maximální možnou ztrátu z poklesu pod všechny Put strike ve výši (+25 USD – 48 USD) = -23 USD.

V situaci dva dny do expirace jsem mohl, podle obrázku níže, vytvořit stejnou pozici nákupem Long Call 260 také na Call straně za -46 USD (tlustý modrý kroužek č.2)

11.4.2018 při ceně GS na úrovni 252.94 USD jsem měl k dispozici nákup Long Call 260 za -46 USD, což jsem také provedl. Tímto jsem ze svého Call Ratio Spreadu +245/-252.50/-252.50 vytvořil Call Butterfly +245/-252.50/-252.50/+260. Protože jsem při přijatém kreditu +25 USD již pořídil Long Put 225 za -48 USD, tak tento nákup Long Call 260 za -46 USD znamená, že mé celkové náklady na vytvoření Butterflies na obou stranách opčního řetězce nyní činí (+25 USD -48 USD -46 USD) = -69 USD. Toto je maximální možná ztráta, která se mi může přihodit, ať je při páteční expiraci za dva dny cena akcie GS kdekoliv, více ztratit nemohu.

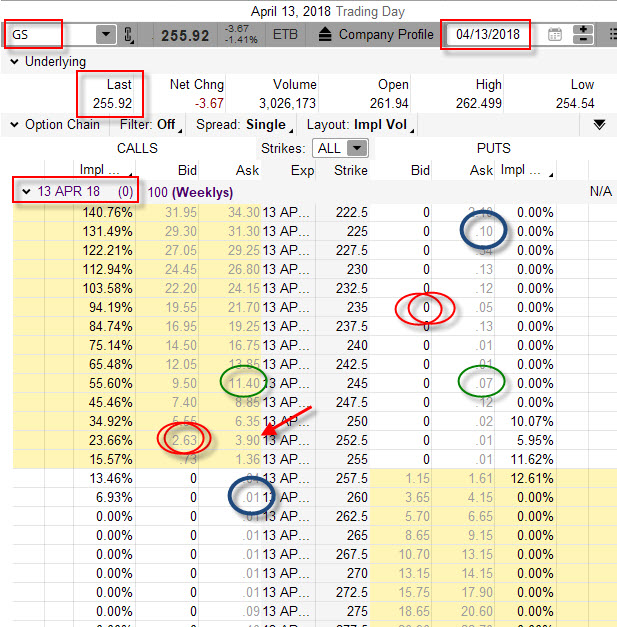

Přestože po dotvoření obou Butteflies cena atakovala hranici strike nově pořizované Long Call 260, tak páteční expirace 13.4.2018 znamenala pro akcii GS Close cenu 255.92 USD a zobrazovala tak situaci patrnou na níže uvedeném obrázku.

Put Butterfly +245/-235/-235/+225 vypršel jako bezcenný. Vytvořený Call Butterfly +245/-252.50/-252.50/+260 byl ale částečně „v penězích“ a vyžadoval tak „určitou akci“. Vzhledem k tomu, že Long Call 245 a Short Call 252.50 (Call Bull Spread) zakončil celý „v penězích“, vytvořil maximální profit ve výši +750 USD. Zbylou Short Call 252.50 jsem ale musel nakoupit zpět za -390 USD (červená šipka) a Long Call 260 vypršela jako bezcenná. Mohu tak počítat konečné zisky a ztráty. Při celkových nákladech (a maximální možné ztrátě) -79 USD si připisuji profit na Call Bull Spreadu +750 USD a odečítám výdaje na likvidaci Short Call 252.50 ve výši -390 USD, celkově jsem profitoval částkou +281 USD.

Pořizuji podklad

Transformace Ratio Spreadů do Butterfly je dobrá taktika, jejím předpokladem je ale postupné ubývání Prémia na opcích „mimo peníze“, které by měly být kandidáty na takovou transformaci a které vytvoří z rizikového obchodu komplexní opční kombinaci s jasně danou ztrátou a pevně daným maximálním možným profitem. Ubývání Prémia působením času u těchto OTM opčních kontraktů je ovšem možné jen za předpokladu, že cena podkladu fluktuuje v pásmu, které nezpůsobuje nárůst cen těchto opcí a nevýznamné pohyby způsobují rozpad jejich cen společně s během času života opčních kontraktů. Pokud se však ceny po pořízení Ratio Spreadů pohnou významně a prudce, není možné takovou obrannou strategii použít a musím proto hledat další dobré způsoby, jak si svou pozici ochránit před nekontrolovatelnou ztrátou. Tímto manévrem by mohlo být nakoupení podkladu za přesně definovaných podmínek. Co je tím vlastně myšleno je uvedeno v dalším příkladu, kdy se cena podkladu po pořízení Ratio Spreadu výrazně pohnula v některém ze směrů a způsobila vyloučení možnosti nakoupení opcí do Butterfly na některé ze stran mých opčních kombinací.

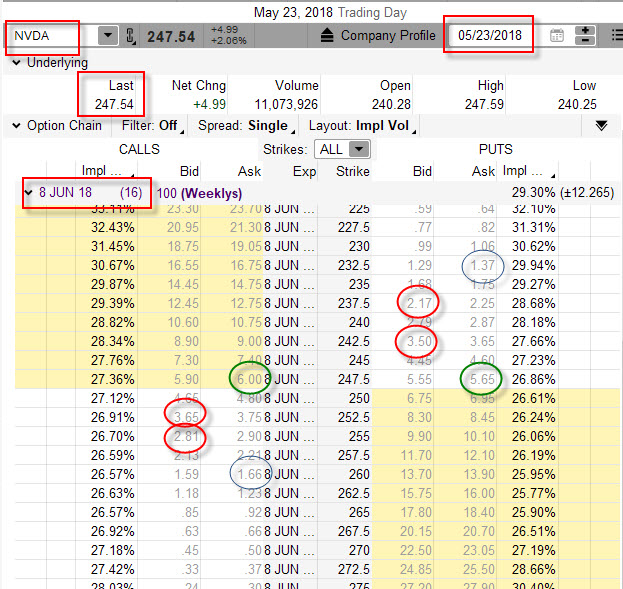

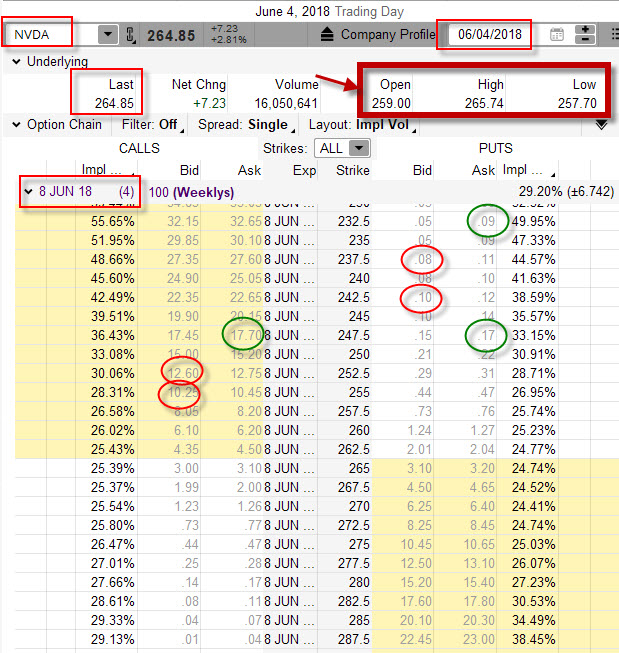

23.5.2018 jsem se mohl zaměřit na akcie NVDA, které se momentálně obchodovaly za 247.54 USD. Rozhodl jsem se pro spekulaci v horizontu 16-ti kalendářních dnů a k obchodu jsem si vybral opční strike podle níže uvedeného obrázku.

Z obrázku vyplývá, že jsem Call Ratio Spread +247.50/-252.50/-255 pořídil za kredit +46 USD a Put Ratio Spread +247.50/-242.50/-237.50 pořídil za kredit +2 USD, celkově jsem tak mohl počítat s kreditem +48 USD. V situaci, kdy jsem přijal kredit, musím vědět, kde leží BreakEven body mých Ratio Spreadů. Protože oba Ratio Spready tvoři debetní spready o maximální výkonnosti +500 USD a ještě jsem získal Prémium ve výši +46 USD, budou ležet mé BreakEven body ve vzdálenosti tohoto maximálního výdělku (+546 USD) od strike vzdáleněji vypsaných Short opcí. Na Call straně je tak jeho hodnota (255 +5.46) = 260.46 USD a na Put straně (237.50 -5.46) = 232.04 USD. Pokud bych tedy požadoval transformaci do Butterflies, musel bych si v průběhu do expirace pořídit Long Call 260 a Long Put 232.50 a měl bych obchod ošetřen (tenké modré kroužky).

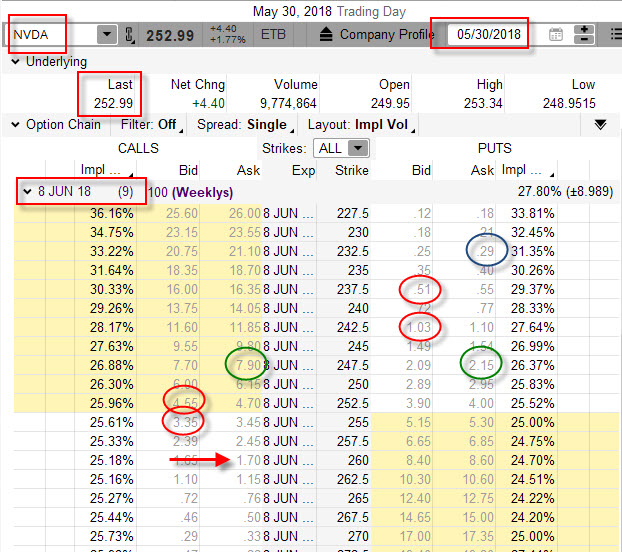

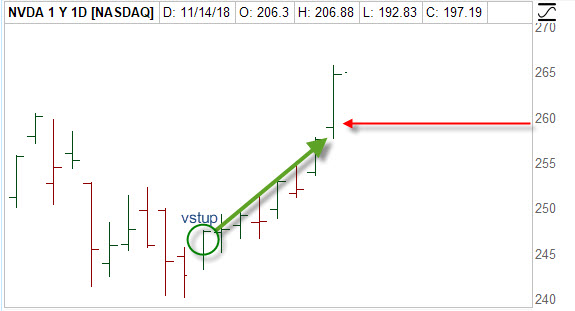

Akcie NVDA ovšem nerespektovaly můj požadavek mírných pohybů v požadovaném cenovém kanále, abych mohl takové nákupy Long Call a Long Put vykonat, nýbrž si to zamířily vzhůru a vydatně od doby pořízení v tomto směru přidávaly. Do 30.5.2018 cena akcií NVDA posílila na 252.99 USD a způsobila, že na Put straně jsem opravdu mohl pořídit Long Put 232.50 za přijatelných -29 USD (modrý kroužek).

Nákupem Long Put 232.50 za -29 USD jsem vytvořil na Put straně Put Butterfly +247.50/-242.50/-237.50/+232.50 a vyčerpal tak z přijatého Prémia ve výši +48 USD tento výdaj, takže se mi přijatý kredit smrskl na +19 USD. Put Butterfly a +19 USD přijatého kreditu znamená, že cena akcie může nyní fatálně oslabit kamkoliv a já neztratím více než +19 USD. To mě ale nyní neznepokojuje tak, jako zjištění, že cena se přibližuje k mému Call BreakEven bodu, který nyní (díky snížení kreditu na +19 USD) leží na hodnotě (strike vypsané Short Call 255 + 5.19) = 260.19 USD. Musím již začít předpokládat, že cena poroste dál a v žádném případě nemohu zajistit, abych nakoupil uvažovanou Long Call 260 za dobré peníze a dotvořil také Butterfly na Call straně, její hodnota je totiž nyní již -170 USD (červená šipka) a pokud cena dále poroste, její cena se bude zvyšovat. Rozhodl jsem se tedy, že budu tuto situaci řešit nákupem 100x Long akcií tak, abych mohl uvažovat při nepříznivém scénáři alespoň s mírným profitem. Proč Long akcie? Jednoduše proto, že musím při prudkém uptrendu vyřešit mou nekrytou vypsanou Short Call 255, jejíž cena bude narůstat tak, jak bude narůstat cena podkladu a tento nárůst její ceny může znamenat značné výdaje při její likvidaci. Pokud se tedy nachází má nekrytá Short Call 255 „v penězích“, bude to znamenat, že při expiraci budu povinen dodat majiteli opce 100x Long akcie NVDA, ať je jejich cena jakákoliv, abych tedy mohl tento požadavek splnit, nakoupím již nyní tyto akcie za přijatelnou cenu a vytvořím si podmínky pro splnění mé povinnosti vyplývající z opčního kontraktu. Protože hodnota mého BreakEven bodu je nyní 260.19 USD budu se snažit nakoupit akcie NVDA za mírně lepší cenu, která závisí na individuální úvaze. V mém případě bych například preferoval nákup na hodnotě 259.50 USD/kus, tedy za hodnotu nižší o -0.69 USD než je BreakEven bod. Zadávám proto příkaz k takovému nákupu a nechám jej ležet v trhu k vyplnění.

4.6.2018, tedy čtyři dny po zadání příkazu na nákup 100x Long akcií NVDA za 259.50 USD/kus pozoruji, že můj příkaz byl za tuto částku vyplněn. Z obrázku vyplývá, v jakém cenovém pásmu se cena akcie v tento den pohybovala (Open na hodnotě 259 USD, Low 257.70 USD a High 265.74 USD).

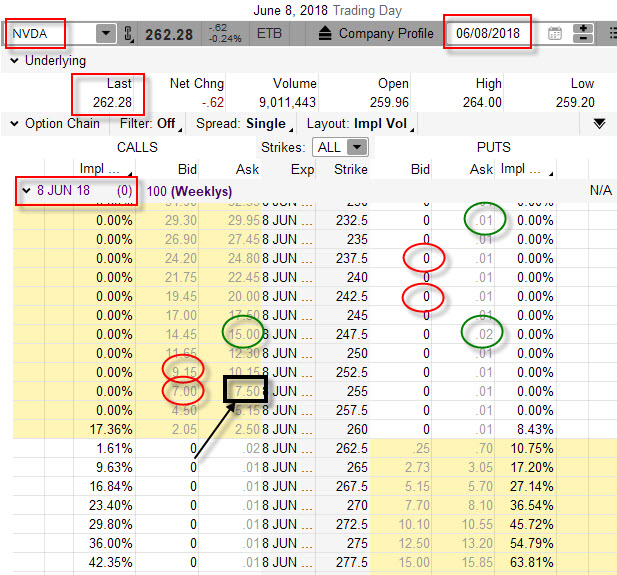

Mohu tedy na svém účtu vypozorovat 100x Long akcií NVDA nakoupených za 259.50 USD/kus s výdajem -25.950 USD, protože ještě disponuji +19 USD přijatého kreditu, jsou mé celkové výdaje nyní na úrovni -25.950 USD +19 USD) = -25.931 USD. Co mě nyní čeká? Cena může růst kamkoliv, protože svůj závazek dodat 100x Long akcie, vyplývající z vypsané a nekryté Short Call 255, mohu nyní s přehledem splnit. Protože dodávám za cenu strike 255 USD/kus s tržbou +25.500 USD a já akcie nakoupil za náklady -25.931 USD, je tato transakce pro mě prodělkem ve výši -431 USD. Toto dodání akcií je ale plně kompenzováno +500 USD, které vytvoří Call Bull Spread +247.50/-252.50, který je součástí Call Ratio Spreadu, tento Call Bull Spread +247.50/-252.50 je totiž celý „v penězích“. Jak to tedy nakonec dopadlo?

Akcie ve svém uptrendu nijak neumdlévala a při expiračním Close 8.6.2018 zakončila na ceně 262.28 USD, tedy prorazila BreakEven bod mého Call Ratio Spreadu +247.50/-252.50/-255, který byl +260.19 USD. Pokud bych nekupoval akcie NVDA, měl bych sice maximální profit na Call Bull Spreadu +247.50/-252.50 ve výši +500 USD a k němu zůstatek kreditu ve výši +19 USD, musel bych ale likvidovat nekrytou Short Call 255, jejíž expirační cena je vyznačena černým obdélníkem ve výši -750 USD, prodělal bych (+500 USD +19 USD -750 USD) -231 USD. Já mám ale nakoupené akcie NVDA, takže při automatickém přiřazení nekryté Short Call 255 dodávám za cenu strike tyto akcie s výsledkem vypočítaným v odstavci výše, a to s profitem (+500 USD – 431 USD) ve výši +69 USD.

Komentář reálného obchodu

Kompenzací značné suchopárnosti výše uvedeného textu by mohla být praktická ukázka živého obchodu, který jsem z propagačních důvodů otevřel na svém účtu, abych popsal zcela konkrétní průběh konkrétního obchodu s konkrétními výsledky. Potkávám se pravidelně při jisté sportovní aktivitě s kamarádem, se kterým zevrubně komentujeme názory na obchodování, zejména jeho styly a protože ví, že jsem opční obchodník a píšu tento blog, vždy si posteskne, že „…to je celé o akciích a ty já neobchoduji…“. Vždy argumentuji tím, že opce jsou univerzální obchodní nástroj a nejlépe se tato obchodní problematika vysvětluje zejména na akciích a s nimi souvisejících opčních kontraktech, zejména proto, že je to lépe představitelné a pochopitelné. Z výše uvedených odstavců vyplývá, že hledám odpovědi na otázky co nejbezpečnějšího obchodování Ratio Spreadů a že se pokouším tyto opční konstrukce nějakým způsobem zajišťovat proti hrozbě devastující ztráty. Teoretické ukázky, hledající zajištění pomocí nákupu Long opcí nebo nákupu podkladového aktiva ve správných a předem určených chvílích zejména předpokládají, že se musím pohybovat na velmi likvidních trzích, které mi zaručí bezpečné a hladké plnění bez mimořádných skluzů a možných výpadků. Proto by se měla má pozornost upřít na trhy, kde budou právě takové vlastnosti dobré likvidity za jakýchkoliv podmínek zaručovat. Ke svému obchodu jsem si proto vybral titul ES DEC18, tedy E-mini S&P futures kontrakt, který takovými vlastnostmi bezezbytku disponuje. Obrovská likvidita na futures kontraktu, vynikající opční Volume a přijatelné marginové požadavky předurčují tento investiční nástroj právě k takovým možným obchodům. Rozhodl jsem se tedy svůj obchod s nestejným počtem kontraktů umístit právě na tento trh.

Den první – pátek

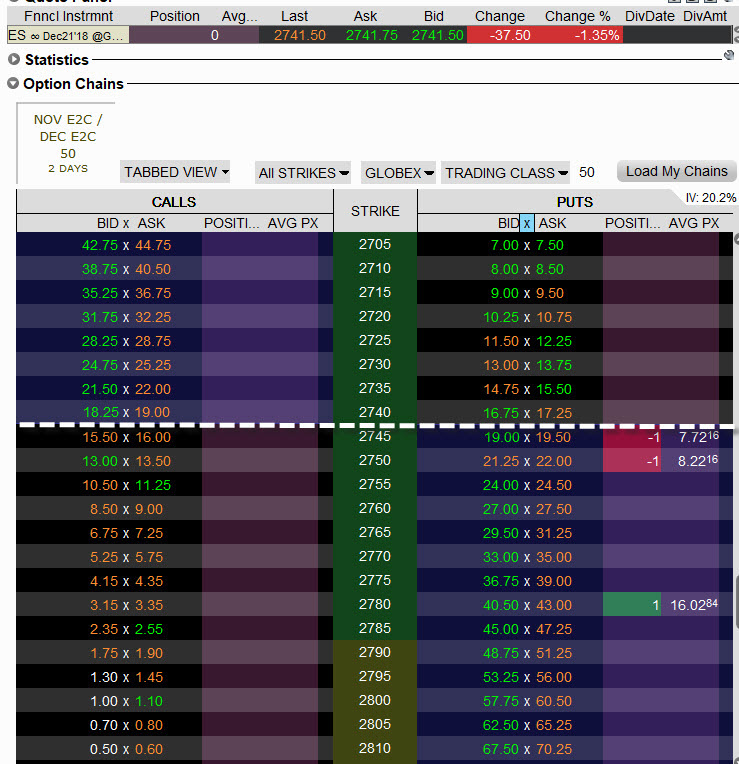

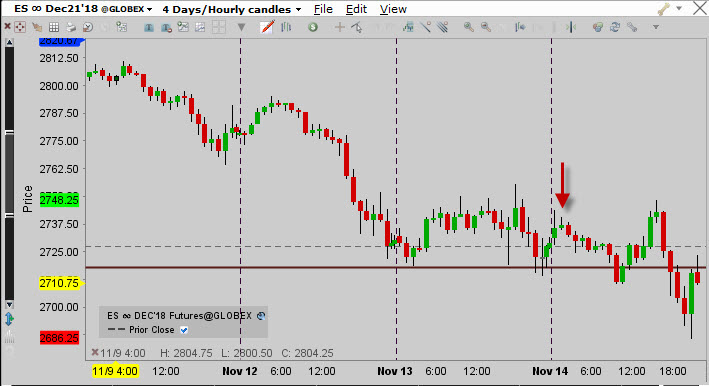

Ve značně volatilní době, kdy si trhy téměř dělají co chtějí (no, ony si vždy dělají co chtějí) a pohyby v jakémkoliv směru jsou absolutně nepredikovatelné, jsem otevřel minulý pátek Put Ratio Spread s opcemi, které expirují ve středu tohoto týdne (týdne, kdy píšu tento článek). Sentiment trhů je nastaven dosti negativně, protože otevření obchodu předcházela šňůra poklesů na tomto investičním nástroji, takže základní obchodní úvahou bylo, že pokles by možná mohl pokračovat, nemusel by být ale nadále tak hluboký, jak by se mohlo předpokládat a cena by se mohla konsolidovat po případném dalším poklesu na nějaké přijatelné ceně. Vstupní pozice je zachycena na níže uvedeném obrázku.

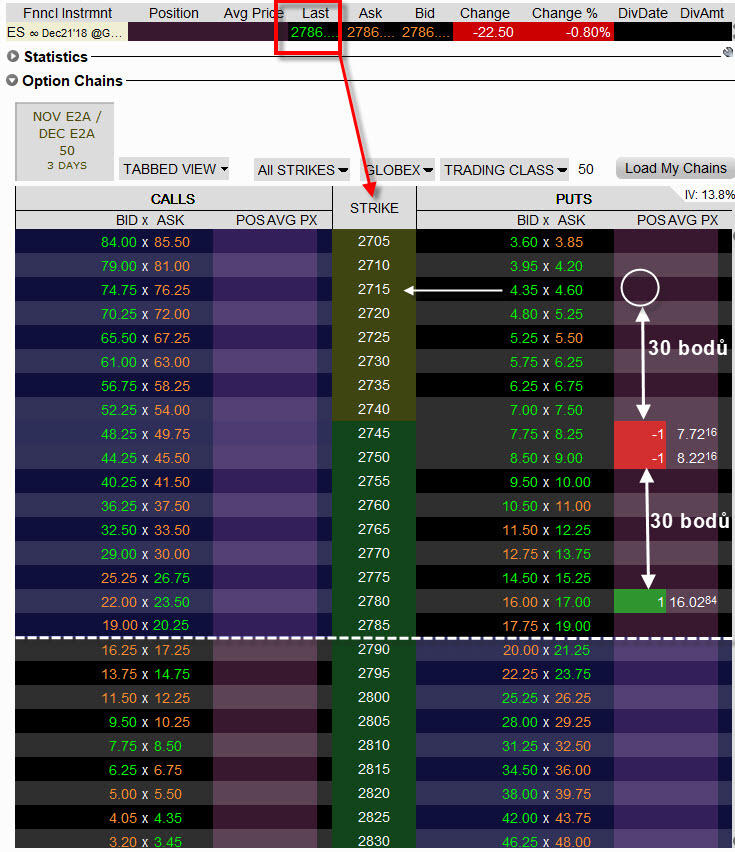

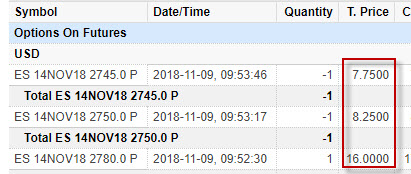

Obchod na Put Ratio Spreadu jsem otevřel v pátek s opcemi, které expirují ve středu příští týden, v obchodu tak budu čtyři obchodní dny. Při ceně ES DEC18 na hodnotě 2786 bodů jsem vytvořil OTM Put Ratio Spread +2780/-2750/-2745. Opční kontrakt Long Put 2780 jsem pořídil za -16.02 bodu, výpisem Short Put 2750 jsem získal +8.22 bodu a výpisem Short Put 2745 jsem získal dalších +7.72 bodu. Celkově jsem tuto pozici pořídil (-16.02 +8.22 +7.72) za mírný debet, který představuje -0.08 bodu. Protože hodnota jednoho bodu ES představuje 50 USD, je mým nákladem (-0.08*50) = -4 USD. Za opční konstrukci jsem téměř nic neutratil a náklady jsou pouhé čtyři dolary. Na obrázku níže TradeLog z platformy TWS

Stejná transakce zachycená na mém obchodním účtu

Na co spoléhám? Na další pokles, který již nebude nijak dramatický. Pokud trhy obrátí a začnou okamžitě stoupat, bude má ztráta pouhé čtyři dolary, protože celý Put Ratio Spread vyprší jako bezcenný. Pokud trh podle předpokladu poklesne, budu připraven vytvořit také Call Ratio Spread na Call straně, abych zachytil případný uptrend nebo pozici bránil proti obratu trendu při pořízení zajištění (jak vyplyne dále z textu), toto však není nyní mojí prioritou, touto je profitovat na další mírné korekci a hlavně na obchodu neprodělat a nevystavovat se hrozbě nekontrolovatelné ztráty při možném pádu trhů.

„Your Ego Is Not Your Amigo“

Absolutní prioritou každého obchodu je jeho zajištění nebo vytvoření systému „záchranných brzd“. Záměrně nemluvím o StopLossu, přestože následně popisované úkony jsou jeho určitou formou a měly by působit se stejnou významností. V žádném případě nedoporučuji zabývat se úvahami „…až tak nízko to určitě nespadne…“ nebo „…sice už prodělávám, ale ono se to nakonec vrátí tam, kam potřebuji…“, to je jistá cesta, jak v trzích systematicky prodělávat při stejně systematických úvahách tohoto typu. V popisovaných případech výše jsem naznačil možnost obrany mé pozice Put Ratio Spreadu transformací do Put Butterfly nebo pořízením podkladu. Budu provádět obě popisované transakce najednou. V obrázku výše jsem vyznačil, že vzdálenost Long Put 2780 a vypsané Short Put 2750 je třicet bodů. Tento Put Bear Spread +2780/-2750 má tak maximální potenciál profitu plných +30 bodů, pokud zůstane při expiraci „v penězích“, a protože hodnota jednoho bodu je 50 USD, je můj maximální potenciál profitu +1.500 USD. Toto se stane v případě, že cena poklesne pod 2750 bodů, ale zůstane nad strike níže vypsané Short Put 2745. V tomto pásmu 2750 – 2745 (mezi strike vypsaných Put opcí) leží můj maximální profit a není to nic nereálného.

Pokud však začne ES DEC18 futures klesat i pod toto pásmo 2750-2745, musím začít přemýšlet, že budu muset likvidovat Short Put 2745 a tato likvidace bude vyžadovat vynaložení prostředků. Protože tento významný pokles bude znamenat, že mám k dispozici +30 bodů z Put Bear Spreadu +2780/-2750, budou tyto prostředky vyčerpány v okamžiku, kdy cena ES DEC18 futures poklesne o dalších -30 bodů pod strike nekryté Short Put 2745, tedy pokles na strike 2715. Z této jednoduché analýzy mohu vycházet při konstrukci ochrany mé pozice, jednoduše tak, že při nevýrazných poklesech a pohybech budu chtít nakoupit Long Put na strike 2715 za velmi levnou cenu a vytvořit Put Butterfly nebo na předem stanovené ceně pořídit při tomto poklesu podkladové aktivum, tedy ES DEC18 futures.

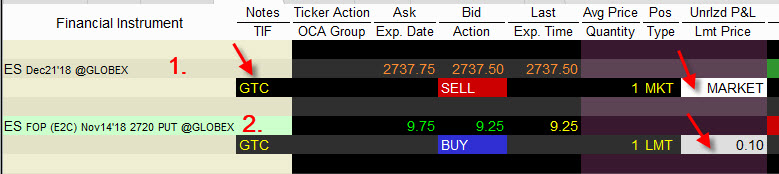

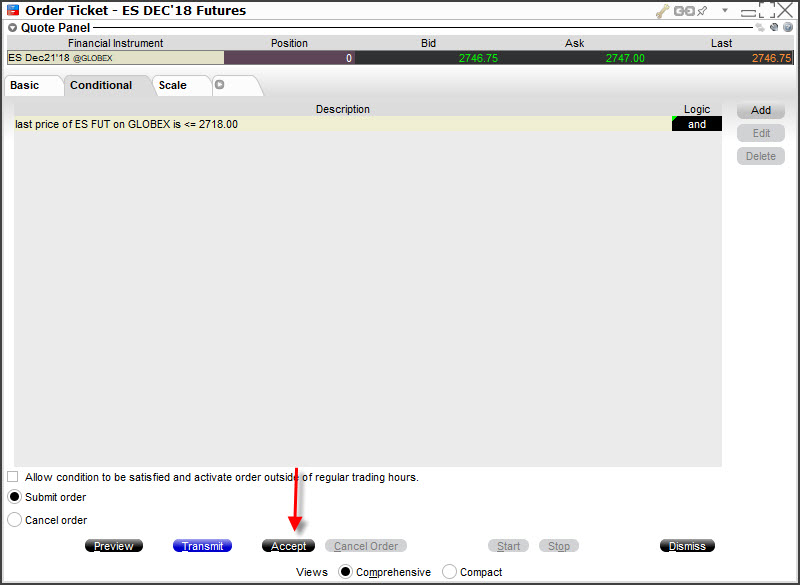

Zadání těchto možných budoucích zajišťovacích akcí provedu ve své obchodní platformě TWS najednou. Protože bráním situaci, kdy budu chtít likvidovat Short Put 2745 na přijatelné ceně, musím si uvědomit, že přiřazením (Assignment) této opce při expiraci získám na svůj účet Long ES DEC18 futures kontrakt, proto bude mým cílem pořídit na určené ceně Short ES DEC18 futures, aby se oba tyto kontrakty při expiraci případně kompenzovaly. Nyní již vím, že mým BreakEven bodem je cenová úroveň 30 bodů níže od strike níže vypsané Short Put 2745, tedy cenová úroveň 2715 bodu, umístím svůj příkaz k shortování futures na hodnotu 2718 USD, abych mohl při dramatickém poklesu kompenzovat alespoň náklady na můj obchod a vytvořit alespoň mírný profit. Příkazy jsem zadal podle níže uvedeného obrázku

V řádku označeném č.2 jsem zadal příkaz, kdy chci nakoupit Long Put 2715 za LIMIT ve výši 0.10 bodu a vytvořit tak Put Butterfly v případě, že cena nebude dramaticky klesat a hodnota OTM opcí klesne na minimum, poté bych mohl odhodit obavy z obrovského možného prodělku, protože mé vstupní náklady ve výši -0.08 bodu a pořízení této Long Put 2715 za -0.10 bodu by pak byly mým maximálním možným prodělkem

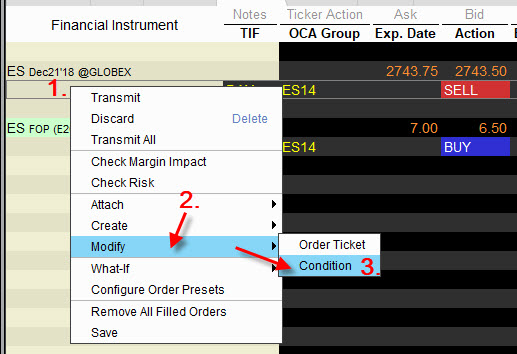

V řádku označeném č.1 vytvářím příkaz na pořízení Short ES DEC18 futures. Přestože jsem již v některém z minulých článků psal, že nemohu zadávat pořizování Short nástroje za nějakou danou limitní cenu v okamžiku, kdy chci vstoupit do Short pozice v situaci, kdy je aktuální cena na trhu vyšší než požadovaná pořizovací Short cena podkladu, ukážu, jak jsem takový příkaz konkrétně zadal pomocí podmínky. Trhy ES jsou mimořádně likvidní a zadáním příkazu MARKET dostanu vždy vynikající plnění, proto chci vstoupit do trhu právě tímto příkazem. V řádku č.1 tak vytvářím GTC příkaz (do doby, než jej nezruším nebo pokud nebude vyplněn) za okamžitou cenu MARKET. Kliknutím pravým tlačítkem myši do řádku vytvářeného příkazu zadám podmínku, za které budu požadovat odeslání příkazu do trhu.

(1) Kliknutím pravým tlačítkem myši vyvolám nabídku úpravy příkazu

(2) Vyberu „Modify“

(3) Z nabídky potvrzuji „Condition“

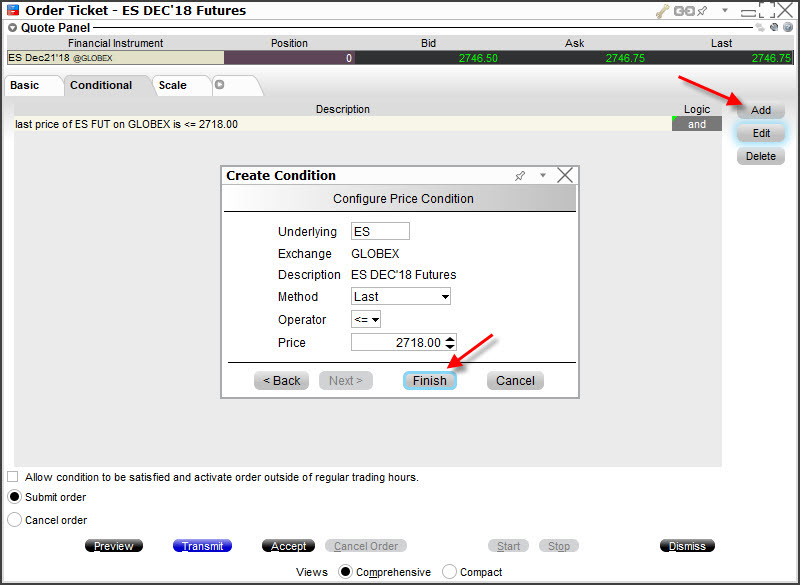

V okně, které je iniciováno tímto výběrem, zadám parametry mé podmínky podle mé představy o plnění volbou „Add„, kterou spustím podokno nabídky zadání konkrétních parametrů podmínky.

Požadavkem je, aby byl příkaz dodán na trh za situace, kdy je Last cena ES DEC18 futures na hodnotě „rovné nebo menší“ úrovně 2718 bodů. Tyto parametry podmínky potvrzuji kliknutím na „Finish“. Dokončení tvorby podmínky mohu její definici kontrolovat v okně podmínek.

Pokud je podmínka správně, přijmu její parametry k mému příkazu kliknutím na tlačítko „Accept“ Nyní již zbývá příkazy odeslat do trhu, toto mohu najednou z nabídky „Trade“

![]()

Oba příkazy jsem si vytvořil na nové záložce TWS, kterou jsem si nazval „Ratio“. Potom mohu vyvolávat posílání příkazů pouze z vybraných záložek a neohrožovat spouštění jiných připravených příkazů na jiných záložkách.

(1) Kliknutím na „Trade“ v platformě TWS vyvolám okno s akcí pro obchodování

(2) Výberu možnost „Transmit“

(3) Mám nyní možnost odeslat právě pouze skupinu příkazů „Pouze ze záložky Ratio“, což potvrzuji a umisťuji tak příkazy na trh

Tímto jsem vytvořil jednoduchý obranný plán pro nečekaný a prudký pokles nebo pro stagnaci ceny podkladu. Nemusím mít obavy z vyplnění obou příkazů najednou, protože při prudkém poklesu ceny ES DEC 18 futures nebude Long Put 2715 levná pro můj nákup a naopak, pokud cena opčního kontraktu Long Put 2715 bude na mé požadované ceně, nebude to v případě, že se bude cena ES DEC18 futures nacházet pouhé dva body od jejího strike. Vyplněním jednoho z příkazů bude znamenat, že zruším příkaz zbylý. Mohu také využít OCA příkazy, kdy jeden z vyplněných příkazů z označené skupiny příkazů automaticky ruší ty zbylé, osobně ale vždy přesto kontroluji, jestli se takto opravdu stalo, takže ruční zrušení příkazu není žádný problém.

Den druhý – pondělí

Při ceně ES DEC18 futures na hodnotě 2786 jsem měl pořízen Put Ratio Spread +2780/-2750/-2745 s ochranou na úrovni 2718 bodů. Za čtyři dny by pak pokles na tomto futures musel být o 68 bodů, aby byla má ochrana spuštěna a představovala by pokles o 2.44%. Toto se zdálo jako přijatelné akceptovat, když pokles sice pokračoval, ale nebyl tak dramatický, aby vyvolal spuštění nějaké z naplánovaných akcí. Na obrázku níže je situace s před pondělním Close.

Zobrazená situace znamená, že cena ES DEC18 futures opravdu poklesla a nachází se na hodnotě 2741.50 bodu a způsobuje, že poklesla těsně pod všechny strike. Všechny opce mají ale v sobě ještě dostatek Prémia (zejména obě Short Put, které jsou nejblíže „k penězům“), takže vystoupit z celé pozice její likvidací by přineslo dokonce mírnou ztrátu. Long Put 2780 bych byl schopen prodat za +40.50 bodu, obě Short Put bych musel nakoupit zpět za -41.50 bodu, ztratil bych tak -1 bod (-50 USD), přestože jsou opce tvořící Put Bear Spread +2780/-2750 „v penězích“ a představují „expirační profit“ +1.500 USD.

Den třetí – úterý

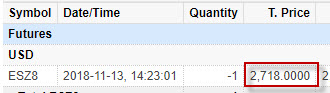

Třetí obchodní den byl poznamenán zajímavým cenovým vývojem. Přes počáteční vzedmutí ceny nastal obrat s následným klesáním ceny ES DEC18. Pokles ceny způsobil, že byl před půl devátou večer našeho času spuštěn můj nastavený příkaz na pořízení Short ES DEC18 futures, protože byla dosažena hranice 2718 bodů. Níže uvedený obrázek zobrazuje průběh úterní obchodní seance.

Obrázek z TradeLog platformy TWS

![]()

…a takto se transakce zaznamenala na mém obchodním účtu

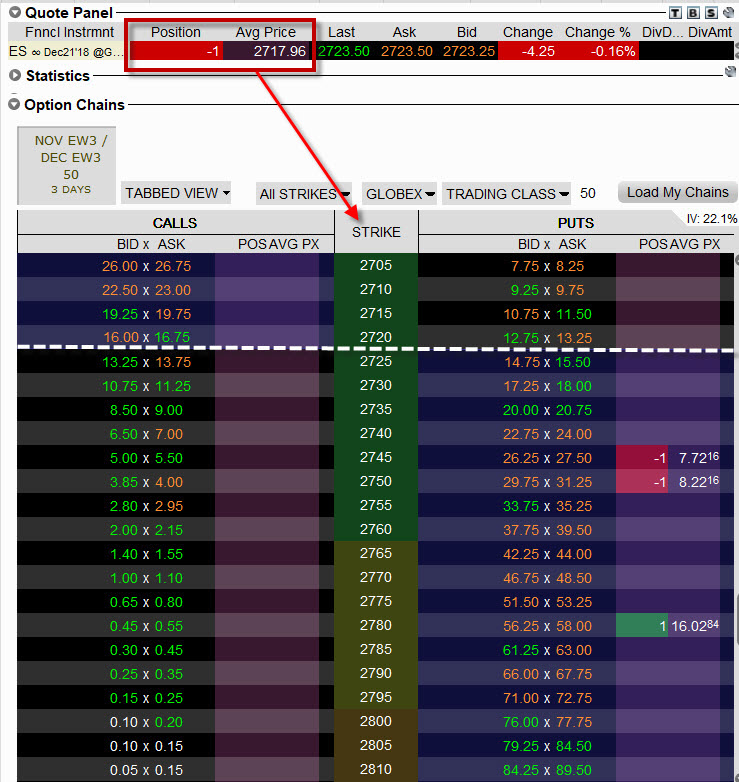

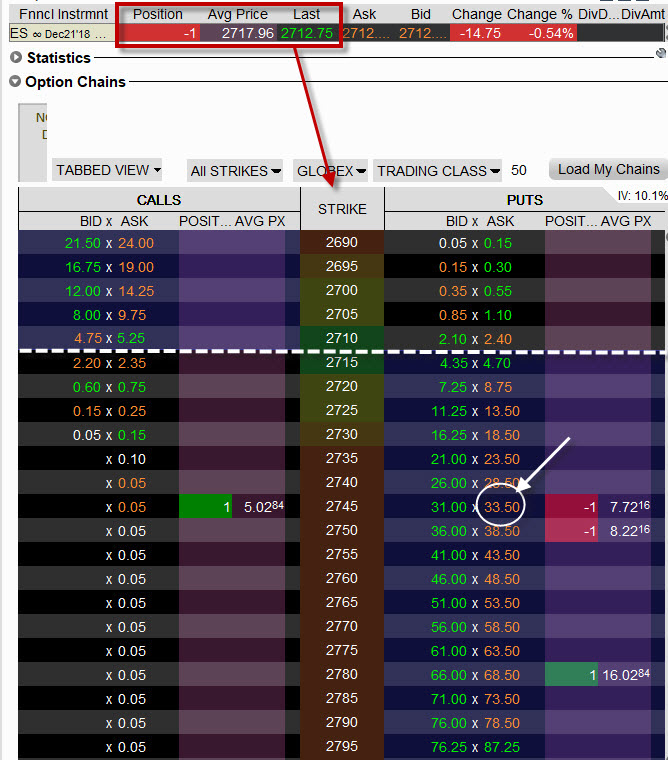

Celková pozice Put Ratio Spreadu současně s pořízenou Short pozicí ES DEC18 futures je na níže uvedeném obrázku a reprezentuje situaci v platformě TWS těsně před úterním Close.

Pořízené ES DEC18 futures na můj účet způsobuje, že mi již v žádném případě nehrozí žádná ztráta při dalším poklesu. Pořízené futures totiž zajišťuje nekrytou Short Put 2745 proti jakémukoliv propadu. Znamená to, že pokud cena ES DEC18 zůstane do expirace pod strike této vypsané Short Put 2745 opce, bude tato automaticky přiřazena (Assigned) a budu nucen nakoupit Long ES DEC18 futures za cenu strike, tedy za výdaj -2745 bodů. Protože již ale jsem v pozici Short DEC18 futures a za tento Short jsem přijal na svůj účet (včetně zaplacených komisí) podle obrázku výše +2717.96 bodů, bude tato transakce pro mě ztrátou ve výši -27.04 bodu. Každopádně ale při této konstelaci, kdy cena bude při expiraci pod strike nižší Short Put 2745, to bude znamenat, že Long Put 2780 a Short Put 2750 bude vytvářet profit +30 bodů (Put Bear Spread +2780/-2750), mohu tedy konstatovat, že mé nakoupené zajištění způsobuje profit (-27.04 bodu +30 bodů) = +2.96 bodu (+148 USD).

Den čtvrtý – expirační středa

Expirační středa přinesla další „materiál k zamyšlení“. S Put Ratio Spreadem +2780/-2750/-2745 s vytvořenou ochranou na úrovni 2718 bodů nyní mohu velmi spokojeně přihlížet jakémukoliv dalšímu propadu, protože vím, že jsem proti němu dobře zajištěn a toto zajištění ještě přinese mírný profit +148 USD. Pozor však na „usnutí na vavřínech“, protože jsem sice vytvořil dokonalou ochranu na pokles, ale nikoliv na opětovný růst!!! Pokud by se mi namísto pořízení Short ES DEC18 futures podařilo nakoupit Long Put opci 2715, mohu na nepříznivé důsledky obratu trendu a vzestupu ceny přihlížet zcela v klidu. Protože ale mám pořízené Short futures ES DEC18, které kompenzuje výsledek přiřazení na Short Put 2745 opčním kontraktu, je zpětný nárůst jeho ceny nad strike této opce Short Put 2745 již vytvářením ztráty, protože to znamená, že tato Short Put 2745 opce vyprší jako bezcenná a já budu muset likvidovat Short ES DEC18 na volném trhu. Ztrátu tak budou tvořit nejen náklady na likvidaci tohoto Short ES DEC18 futures, ale bude se také prohlubovat případným dalším růstem ceny nad druhou Short Put 2750 na vyšším strike, protože bude ukrajovat z profitu vytvořeném na Put Bear Spreadu +2780/-2750. V případě zcela dramatického obratu nad všechny opce Put Ratio Spreadu +2780/-2750/-2745, tedy nad 2780 bodů by mohla být ztráta neomezená. Jak se mohu proti této skutečnostem bránit?

1/ Při obratu trendu je nutné zafixovat možnost zbavit se Short ES DEC18 futures při expiraci za cenu strike Short Put 2745, a to tak, že vytvořím Reversal na tomto strike Short Put 2745 dokoupením Long Call 2745

2/ Pokud vyřeším problém s ES DEC18 futures, budu se již nucen pouze vypořádat při uptrendu s vytvářející se ztrátou na Put Bear Spreadu +2780/-2750, a to růstem ceny nad strike Short Put 2750. Tuto obranu vytvořím tak, že na Call straně, při velmi těsném přiblížení se ceny ES DEC18 k hodnotě tohoto strike, vytvořím Call Ratio Spread s Long Call opcí na strike 2750 a vypsanými Short Call opcemi na vyšším strike podle aktuální cenové situace. Ztráta na Short Put 2750 opci pak bude kompenzována profitem na Long Call opci 2750, která je na stejném strike. Protože tím vytvořím Call Ratio Spread, budu pak přemýšlet, jaký má BreakEven bod a na něm pak budu chtít vytvořit obdobnou obranu. V daném případě bude pouze o hledání Long Call vzdálené opce za dobrou cenu s dotvořením do Butterfly, protože zadání příkazu na nákup Long ES DEC18 futures by při jeho vyplnění znamenalo kompenzaci s již drženým Short ES DEC18 futures pořízeným jako ochrana Put Ratio Spreadu z textu výše.

Expirační středa nezačala zcela podle mých představ, protože se cena ES DEC18 futures začala zotavovat a začala se nebezpečně přibližovat mému strike Short Put 2745, která je měla kompenzovat. Musel jsem tak řešit první ze scénářů výše, tedy zabezpečit, abych se při večerní expiraci zbavil Short ES DEC18 futures. Na obrázku níže je již vidět celý průběh mého čtyřdenního obchodu a červenou šipkou zachyceno lokální přiblížení k tomuto strike.

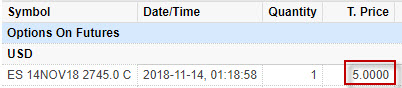

Protože jsem v žádném případě nemohl vědět, kam se cena pohne v následujících okamžicích (protože to neví nikdo nikdy) nakoupil jsem na stejném strike jako je Short Put 2745 také Long Call 2745. Tím jsem vytvořil Reversal na strike 2745 s jistotou, že mi dnes při expiraci zmizí mé ES DEC18 futures za cenu 2745 bodu. Situace v opčním řetězci vypadala níže takto.

Long Call 2745 do Reversal jsem nepořídil zadarmo, nýbrž za -5.02 bodu. Tímto jsem svůj obchod s daným mírným profitem při poklesu ve výši +2.96 bodu znehodnotil na ztrátu -2.06 bodu (-103 USD). Měl jsem ale jistotu, že uptrend do ceny 2750 bodů mi nepřinese žádné překvapení než tento výdaj. Na obrázku níže je TradeLog pořízení této Long Call opce ve středečních ranních hodinách.

Stejnou transakci mám pak vyznačenou na svém obchodním účtu

Z výše uvedeného čtyřdenního grafu vyplývá, že se nakonec nic dalšího nestalo, co by mohlo ve světle nastíněných scénářů ovlivnit mou celkovou pozici, proto jsem mohl těsně před středečním expiračním Close pozorovat svůj opční řetězec s drženými pozicemi.

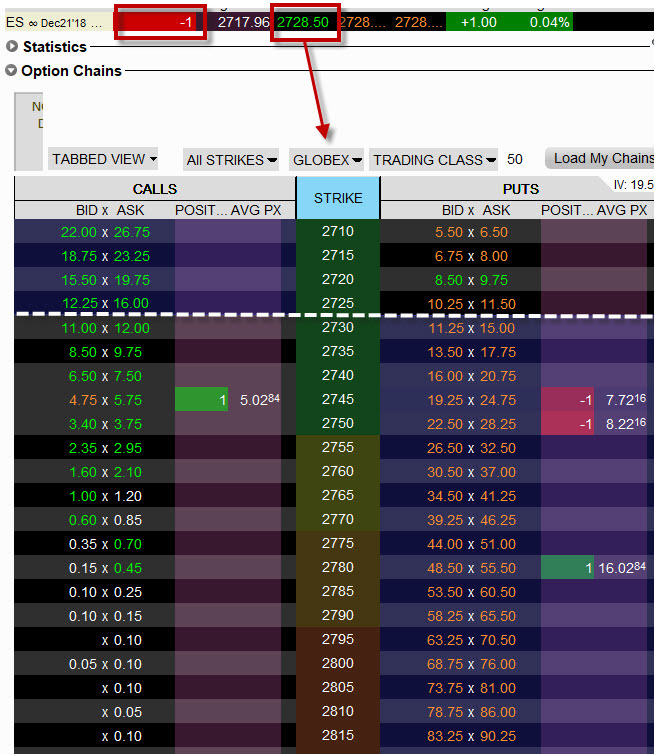

Cena nakonec poklesla na úroveň přibližně 2712 bodů, což jsem samozřejmě nemohl nijak předpokládat. Za povšimnutí pak stojí údaj o ceně v bílém kroužku, který udává, za kolik bodů bych byl musel likvidovat nekrytou Short Put 2745, pokud bych neprováděl žádnou zajišťovací akci. Tato cena likvidace by byla na úrovni 33.50 bodu a mohl bych být ještě rád, že se cena celkově nepropadla níže, protože ambice k dalšímu poklesu rozhodně ES DEC18 futures nechyběly.

Po Close trhů došlo k celkovému vypořádání mých transakcí. Z obrázku výše vyplývá že všechny opce Put Ratio Spreadu +2780/-2750/-2745 byly „v penězích“, k nim jsem měl nakoupenou Long Call 2745 do Reversal, která je nyní při expiraci bezcenná a měl jsem pořízeno Short ES DEC18 futures. TradeLog zachycuje konečné vypořádávací transakce

(1) Opce Short Put 2750 byla přiřazena (Assigned), což vedlo k nákupu Long ES DEC18 futures za cenu strike a výdaj -2750 bodu

(2) Opce Long Put 2780 byla uplatněna (Autoexercise), což vedlo k prodeji Long ES DEC18 futures pořízeného výše odstavci (1) za cenu strike a tržbu +2780 bodu, čistý profit +30 bodů

(3) Opce Short Put 2745 byla přiřazena (Assigned), což vedlo k nákupu Long ES DEC18 futures za cenu strike a výdaj -2745 bodu, toto „expiračně nakoupené“ Long ES DEC18 futures kompenzuje Short ES DEC18 futures, pořízené jako ochrana za tržbu +2717.96 bodu, rozdílem je ztráta -27.04 bodu

(4) Opce Long Call 2745 vypršela jako bezcenná, na její pořízení jsem vynaložil -5.02 bodu, vytvořil jsem tak ztrátu -5.02 bodu

Sumarizací výše uvedených položek (+30 bodů -27.04 bodů -5.02 bodů) se započítáním vstupní investice ve výši -0.08 bodu, mohu nyní výpočty uzavřít na celkové ztrátě –2.14 bodů (-107 USD).

Nepředpokládal jsem, že by mi cenový vývoj v reálném obchodě nabídl tolik „propagačního materiálu“ k popisu nuancí, které byly s obchodem spojeny. Nechám na každém, ať vyhodnotí tento výsledek po svém. Utržit ztrátu není příjemná věc, ale při maximálním možném profitu ve výši +1.500 USD za čtyři dny s konstelací, která disponuje v době pořízení neomezeným potenciálem ztráty v případě, že ji nijak nezajišťuji, je s přihlédnutím ke značně turbulentní době velmi dobrý výsledek. Pokud bych povýšil tuto strategii na přiměřeně mechanickou a prováděl důsledné zajišťovací transakce alespoň podle takto naznačeného postupu, zcela jistě by to mohl být jeden ze způsobů, jak nalézt cestu k přiměřeným profitům :c)

Sleduj facebook, napiš e-mail nebo tweet

Dobrý den,

chtěl by se zeptat, proč při nákupu ES DEC dáváte přednost market příkazu „s podmínkou“, místo stop příkazu.

Děkuji za bezvadný článek, podobné jinde nejsou k mání.

Janeba

Asi drobná chyba, má být:

Já mám ale nakoupené akcie NVDA, takže při automatickém přiřazení nekryté Short Call 255 dodávám za cenu strike tyto akcie s výsledkem vypočítaným v odstavci výše, a to s profitem (+500 USD +19 USD – 450 USD) ve výši +69 USD.

Ahoj, je více možností jakým příkazem toho dosáhnout, já preferuji podmínku, mohu pak postupně přidávat další do stejného příkazu, které mají být splněny současně nebo jedna může vylučovat druhou atd….možná je ale jen „zvyk železná košile“ :c)

Ve výpočtu nevidím chybu, můžeš mě prosím navést… Díky, Jirka :c)

Ahoj,

V článku je: (+500 USD +19 USD – 431 USD) ve výši +88 USD. Těch 19 USD je započítáno dvakrát (podruhé v 431).

Nemělo by být: (+500 USD +19 USD – 450 USD) ve výši +69 USD, nebo (+500 USD – 431 USD) ve výši +69 USD?

David

Ahoj, no jasně, děkuji za upozornění na početní chybu a pozorné čtení, už jsem to opravil, díky a ahoj, Jirka :c)

Ahoj, realny trade na ESku pises „Opční kontrakt Long Call 2780 jsem pořídil za -16.02 bodu, …“ Neporizoval jsi Long PUT, aspon podle obrazku?

Ahoj, díky za opravu, jasně tam má být podle obrázku Long Put, opravil jsem a ještě jednou děkuji za pozorné čtení, Jirka :c)

Neni zac, ja to traduju take. Jen mi tvoje varianta prijde slozitejsi. Stacilo by bral jen SELL opci a vynechat spread (Buy x Sell opce). Ten podle meho nic neresi, protoze ve vysledku musis stejne resit jen tu SELL opci kterou mas navic v te trojkombinaci.

Ahoj Josefe,

tak to nevím, jestli si rozumíme. To je totiž obrovský rozdíl, jestli vypíšu pouze OTM Short opci nebo pořídím Ratio Spread podle uvedených příkladů. Sice je to téměř všechno o likvidaci Short, která je nekrytá, ale její likvidace (BreakEven) je v každé z možností někde jinde. Například u Naked Short Call 150 za +100 USD Prémia je BreakEven strike + Prémium, tedy 151 USD ale u Call Ratio Spredu +145/-150/-150 pořízeném za nula je to strike + rozdíl strike Long Call 145 a Short Call 150, tedy BreakEven na 155 USD, a to je sakra rozdíl (+2.7 %) jestli řešíš Short Call u ceny 151 USD nebo 155 USD, ahoj, Jirka :c)

Tak jsem se konecne dostal k simulaci a mas pravdu. Snad jen „Naked Short Call 150 za +100“ nebude BE 151, ale 152. $100 jsou 2b To uz ale na cele situaci nic nemeni.

Ahoj,

použil jsem abstraktní nejběžnější případ z akciemi, kdy výpis Short Call na strike 150 za +100 USD znamená BreakEven bod na ceně 151, neměl jsem na mysli komoditu kde 100 USD = 2 body (například ES), ale máš pravdu na principu to nic nemění v tom smyslu, že Call Ratio Spread 1:2 je podle vzdálenosti BreakEven bodů daleko „bezpečnější“ než výpis Naked Short Call na vzdálenějším strike Call Ratio Spreadu, ahoj a měj se, Jirka :c)

A jeste jeden dotaz, jak v TWS zobrazis jine expirace? Ja treba u ES ted vidim jen Dec21 2018 expiraci a zadne kratsi. Drive jsem sice videl tydenni expirace, ale ted tam nejsou a marne hledam, kde je zapnout.

Ahoj, zkus podle obrázku zapnout všechny třídy obchodovaných aktiv stejného tickeru ES

Ahoj Jirko,

vnimas jako riziko to, kdyby podklad vytvoril oteviraci gap a napriklad u tveho realneho obchodu nektery den zacal obchodovat hodne pod hodnotou 2715 bodu? V tom pripade by se ihned poslal MARKET order a nakoupilo by se (vyrazne) hure nez byla stanovena podminka. Neznam e-mini trhy ale dokazu si predstavit, ze na opci na nejakou akcii je to docela realna moznost.

Jakub

Ahoj Jakube,

ano, to je značné riziko. Ve všech případech, kdy je vypsaná opce „naked“, tedy nekrytá nakoupenou opcí nebo podkladem, je takové nebezpeční ve hře a může být značné, pokud je cena podkladu poblíž strike takového výpisu. Ratio Spread takovou nekrytou pozicí disponuje, proto také netvrdím, že je to super strategie pro permanentní vydělávání peněz. Otevírací gap je pak opravdu noční můrou traderů (nejenom na e-mini trzích), kteří převážně jen vypisují bez zajištění nebo mají sice své výpisy zajištěny Long pozicemi, ale těchto výpisů mají více než je zdrávo. Použití Ratio Spreadů je pak vhodné v případech, kde existuje rozumná pravděpodobnost, kam se cena nevydá za současné střízlivé volby počtu těchto kombinací obchodovaných najednou…Ahoj, Jirka :c)

Ahoj Jirko,

je tohle i duvod toho, proc v teto serii clanku neuvazujes akcie s blizicim se earnings? Aby ses vyhnul moznemu gapu?

Jakub

Ahoj,

ano, to vyplývá z RiskProfile celého Ratio Spreadu, pohyb ano, ale nevelký, nikoliv za BreakEven bod. Nečekané a nevyzpytatelné pohyby spojené s Earnings jsou přesně to, co nemůžu potřebovat…Ahoj, Jirka :c)

Trochu jsem se na to ptal i v souvislosti s jinymi tvymi prispevky pod clanky. Zminujes, ze v nektere situaci je „zadouci“ i pri obchodovani earnings vytvorit ratio spread, napriklad v pripade, ze podklad trenduje pouze jednim smerem. Je tedy takove vytvoreni ratio spreadu uplne stejne nevyzpytatelne a beru ho jen jako moznost dostat trochu dalsiho premia? Nebo mi v tom neco unika?

Dekuju, Jakub

Ahoj,

no tak je to trochu schizofrenní situace, protože je otázka, kdy Ratio Spread vlastně nasadit. Ratio Spreadu vyhovuje situace, kdy je vysoká IV s předpokladem jejího poklesu, což je typicky spojeno například s Earnings. Podklady se v takovém případě ale vždy při poklesu IV někam pohnou, je pak otázkou, jestli to jsem schopen smysluplně zachytit a zobchodovat. Pořád tvrdím, že Earnings jsou velmi těžká disciplína, takže nasazení Ratio Spreadu mimo Earnings je opravdu něco jiného než v souvislosti s Earnings. Ratio Spread je dobrá strategie, pokud ji například vytvořím postupně s výhledem na její přetvoření do Butterfly a využiji všechny efekty, které s tím souvisejí, tedy pořízení Ratio Spreadu na vysoké IV a uzamknutí to Butterfly po jejím poklesu. To se ale velmi jednoduše napíše, ale hůře se to nakonec provádí, protože konkrétně u Earnigs jsou pohyby často extrémní…:c) J

Ahoj Jirko,

jeste mam (snad) uplne posledni drobny dotaz k tomuto clanku.

Vyjdu z tveho Komentare k realnemu obchodu z momentu, kdy jsi pri obratu trendu dokoupil long call 2745 do reversalu. Predpokladejme, ze by trhy dale rostly a prekrocili i vypsanou short put 2750 a tim bych zacal ztracet na put bear spreadu. V ten moment bych se rozhodl (jak pises) pro ratio spread na call strane s tim, ze long call by byla na hodnote 2750, abych kompenzoval snizujici se zisk na put bear spreadu. Predpokladejme dale, ze trhy by strme rostly a zacaly by ohrozovat muj horni BE tohoto ratio spreadu. Potrebuji pouzit zajisteni pomoci nakupu 100ks long akcii, ale ty by se mi vyrusily s moji drzenou short pozici. Je v tento moment spravna uvaha manualne provest excercise me long call 2745 opce, tim uzavrit short pozici a az potom provest zajisteni call ratio spreadu pomoci akcii?

Dekuju

Jakub

Ahoj,

pořízení Call Ratio Spreadu by bylo zejména proto, abych financoval nákup Long Call. V textu píšu, že řešením obrany tohoto Call Ratio Spreadu bude hledání Long Call na strike nad vypsanými opcemi Call Ratio Spreadu do dotvoření Call Butterfly, protože volit obranu nákupem Long futures by přineslo kompenzaci s drženým Short futures. Dramatický obrat a nárůst nad strike vypsaných Short Call opcí by byl nepříjemný za současného držení Short futures, protože toto by dále prodělávalo, tento prodělek by pak kompenzoval jenom profit na části tohoto Call Ratio Spreadu – Call Bull Spreadu složeného z Long Call 2745 a jedné Short Call na vyšším strike, druhá Short Call a Short futures by pak generovalo ztrátu každé samostatně, proto je řešení v článku aplikovatelné na ultrakrátkodobé obchody, které omezují pravděpodobnost velkých pohybů.

Tvé řešení, Exercise Long Call 2745 ke zbavení se Short futures a následné vytvoření Call Ratio Spreadu (nebo pouze likvidace Short futures na volném trhu) je samozřejmě možná. Tímto bych potvrdil ztrátu na Short futures, která vznikla jeho uptrendem od pořizovací ceny ke strike 2745 a je prozatím kryta výdělkem na Put Bear Spreadu, proto bych při dalším uptrendu musel řešit právě ztrátu profitu na tomto Put Bear Spreadu (vytvořením popisované konstrukce na Call straně), která má ale také samozřejmě svůj vlastní profil zisku a ztráty (při Call Ratio Spreadu možnost neomezené ztráty při představě neomezeného růstu ceny podkladu). Ahoj, Jirka :c)