Vypisováním Call opcí jsem se zabýval v minulém článku. Pokud jsem se v něm vypořádal s některými aspekty takových opčních Call prodejů, bude asi logické ukončit základní charakteristiku jednoduchých opčních obchodů popsáním vlastností vypisování Put opcí. Nebude to nic překvapivého s přihlédnutím k předchozímu článku, z mnoha pohledů se bude jednat o chování vypsaného opčního kontraktu za opačných tržních podmínek. Dalo by se v úplné jednoduchosti říct, že prodej (výpis) Short Put opčních kontraktů vyžaduje víceméně opačné očekávání vývoje pohybu podkladového aktiva než vypisování Short Call opcí. Jednotlivé odchylky v přístupech by pak mohly vyplynout z dalšího textu. (Předesílám, že pokud dále v článku popisuji procedury Assignment (přiřazení) nebo Exercise (uplatnění) za života opčních kontraktů, mám vždy na mysli nakládání s opcemi amerického typu a nikoliv evropského, kde toto není možné)

Prodávám Short Put opci. Kliknutím na tlačítko s cenou Bid v mé obchodní platformě pro opční řetězec akciového titulu AAPL u vybraného opčního kontraktu, na vybraném strike 185 a ve vybrané expiraci zadávám pokyn Sell, abych na svůj účet pořídil Short Put kontrakt, jinými slovy jsem tento Put opční kontrakt někomu prodal. Přesně je má pozice Short AAPL JUN 16’18 185 PUT. Protože cena Bid byla 200 USD znamená to, že jsem na svůj účet obdržel +200 USD, jako prodejní cenu opce. Co to vlastně znamená?

Zejména to znamená, že prodejem takového „krátkého“ opčního kontraktu (vlastně uzavřením smlouvy s kupcem této opce) mi nevzniklo žádné právo, ale pouze mi vznikla nějaká povinnost. Jako vypisovatel (prodejce) opčního kontraktu, nemám v ruce nic, co bych s uzavřeným kontraktem vlastně mohl dělat, mohu pouze přihlížet dění na trzích mého podkladu (AAPL) a čekat, co se bude s mou pozicí dít. Jediné, co mohu dělat, je kontrakt uzavřít jeho koupením zpět nebo jej nechat expirovat. Kdykoliv za dobu života opčního kontraktu, který mám otevřen na svém účtu, mohu utrpět splnění povinnosti, kterou je nakoupit na svůj účet sto Long akcií AAPL za cenu strike mé prodané opce od někoho, kdo si o to požádal. Splnění tohoto požadavku požadavku se říká „Assignment“ (přiřazení). Za existenci tohoto „utrpení“ si nechávám zaplatit, v mém případě jsem za podstoupení takového rizika obdržel +200 USD, protože taková byla momentální nabídka za toto utrpení na trhu. Tyto peníze („Prémium“) mi již nikdo nevezme a jsou mi okamžitě připsány na můj obchodní účet.

Nebudu již nyní popisovat riziko vyplývající z možnosti neomezené ztráty, jako v případě výpisu Call opcí, kde tato neomezená možnost je definována potenciální možností vystoupání ceny podkladového aktiva do nekonečných výšin a z ní vyplývající růst ceny vypsané Call opce. Vypisování Short Put kontraktů je totiž primárně založeno na očekávání uptrendu nebo stagnace podkladového aktiva, a nebezpečí značné ztráty je pak způsobeno poklesem jeho ceny. Tento pokles však může být pouze na hranici nula dolarů nebo bodů, proto je možnost ztráty na vypsané Put opci limitována poklesem podkladu na tuto „mezní“ nulovou hodnotu. Budiž toto zjištění slabou útěchou rozdílu v přijímaném riziku oproti výpisu Short Call opcí. Vypisování Short Put opcí je ale opět regulérní základní opční technika, kde za takové podstupované riziko dostávám okamžitě zaplaceno. Úspěch ve využití takové techniky pak zejména záleží na momentálních tržních podmínkách na trhu podkladového aktiva a odhadu jejich budoucího vývoje, ochotě podstoupit přiměřenou míru rizika, schopnosti pozici kontrolovat v čase a možnostech ji alespoň v mezích dostupných, poznaných a natrénovaných obchodních technik také částečně umět řídit.

Výpis Short Put opčních kontraktů je, stejně jako u výpisu Short Call opcí, doprovázen požadavkem na margin, kdy s každou takovou vypsanou pozicí mi broker zablokuje na mém účtu část volných peněžních prostředků, a to zejména proto, abych kryl takovou otevřenou pozici pro případ, že se nebude vyvíjet podle mého očekávání a vedla by k následným nepřiměřeným kapitálovým nárokům, které by mohly přesáhnout mé možnosti v případě, kdy bych musel například díky „přiřazení“ nakupovat potřebné podkladové aktivum. Kalkulaci tohoto marginu je popsána v minulém článku, nebudu ji tedy s přiměřenými úpravami pro Short Put opci již nyní rozvádět.

Proč být Short Put?

Pokud jsem pochopil základní principy prodeje Put opčního kontraktu a souvislosti, které jsou s touto činností spojeny, mohu se rozhodnout, že takovou obchodní transakci s prodejem opce podstoupím. Vypisuji tedy Short Put opci na akcie AAPL. Jaké k tomu mohu mít důvody? Jsou samozřejmě odlišné od důvodů kupce opčního kontraktu a také odlišné od důvodů pro výpis Call opcí. První skupinou důvodů tvoří představa o možném pohybu podkladového aktiva, v případě výpisu Put opce je to přesvědčení o růstu, stagnaci nebo dokonce mírném poklesu ceny podkladového aktiva (Základní mechanika opčních obchodů):

A/ Jsem přesvědčen o růstu ceny akcie AAPL. V závislosti na síle mého přesvědčení se pak mohu rozhodnout, jaký strike mé vypisované Put opce zvolím. Při současné ceně AAPL 188.00 USD tak mohu vypsat ITM, ATM nebo OTM opce. Za každou takovou opci utržím různě vysoké Prémium. Pokud jsem přesvědčen, že cena bude růst, mohu za ITM opci na strike 195 utržit +740 USD, za ATM opci na strike 190 obdržet +300 USD a za OTM opci na strike 185 mohu získat +60 USD. Při vyplnění mých předpovědí o růstu ceny AAPL na cenu 193.00 USD mi při expiraci mé Short Put opce na strike 195 zůstane část Prémia ve výši +540 USD, v případě volby strike 190 a 185 mi zůstanou obě předtím utržená Prémia celá +300 USD resp. +60 USD.

B/ Jsem přesvědčen o stagnaci ceny akcie AAPL. V závislosti na síle mého přesvědčení se pak mohu opět rozhodnout, jaký strike mé vypisované Put opce zvolím. Při současné ceně AAPL 188.00 USD by pak bylo možné vypisovat opět všechny typy opčních kontraktů, tedy ITM, ATM nebo OTM opce. Za každou takovou vypsanou Put opci utržím různě vysoké Prémium. Pokud jsem přesvědčen, že cena bude stagnovat, mohu za ITM opci na strike 195 utržit +740 USD, za ATM opci na strike 190 obdržet +300 USD a za OTM opci na strike 185 mohu získat +60 USD. Při vyplnění mých předpovědí o stagnaci ceny AAPL na ceně 188.00 USD mi při expiraci mé Short Put opce na strike 195 zůstane část Prémia ve výši +40 USD, v případě volby strike 190 mi zůstane část Prémia ve výši +100 USD a v případě strike 185 mi zůstane celé Prémium+60 USD.

C/ Jsem přesvědčen o mírném poklesu ceny akcie AAPL. V závislosti na síle mého přesvědčení se pak mohu opět rozhodnout, jaký strike mé vypisované Put opce zvolím. Při současné ceně AAPL 188.00 USD by pak bylo možné vypisovat opět všechny typy opčních kontraktů, tedy ITM, ATM nebo OTM opce. Za každou takovou vypsanou Put opci utržím různě vysoké Prémium. Pokud jsem přesvědčen, že cena bude mírně klesat, mohu za ITM opci na strike 195 utržit +740 USD, za ATM opci na strike 190 obdržet +300 USD a za OTM opci na strike 185 mohu získat +60 USD. Při vyplnění mých předpovědí o mírném poklesu ceny AAPL na cenu 187.80 USD mi při expiraci mé Short Put opce na strike 195 zůstane část Prémia ve výši +20 USD, v případě volby strike 190 mi zůstane část Prémia ve výši +80 USD a v případě volby strike 185 mi zůstane celé předtím utržené Prémium +60 USD.

D/ Jsem přesvědčen o růstu ceny a nechci nakupovat Long akcie. V silném obchodním přesvědčení, že se dostaví růst ceny podkladu se mohu rozhodnout, že vypíšu Short Put opci namísto nákupu akcií. Motivací by pak mohl být nedostatek prostředků na nákup 100x Long akcií na mém účtu. Praktickou nevýhodou je pak časové omezení tohoto přesvědčení o růstu podkladu vtělené do expirace mého vypsaného Put opčního kontraktu a možnost částečné participace na tomto uptrendu pouze formou úbytku přijatého Prémia. Agresivita mého přesvědčení o růstu by pak mohla být formulována ve výběru strike mé vypsané Short Put opce. Pokud bych například při dnešní ceně akcie AAPL na hodnotě 188 USD volil strike silně „v penězích“, například na hodnotě 180, mohl bych na tomto strike s Delta téměř 100 obdržet +850 USD Prémia. Jeho úbytek při růstu ceny podkladové akcie by pak při takto vysoké Delta téměř kopíroval profit, který bych dosahoval při držení samotných akcií. Při opačném pohybu by pak samozřejmě také byla adekvátně vytvářena ztráta, která by se téměř identicky rovnala ztrátě vytvořené při držení odpovídajícího počtu 100 kusů Long akcií.

E/ Chci Long akcie za „dobrou cenu“. Nákup Long akcií formou výpisu Short Put opce je motivován snahou koupit akcie za budoucí „lepší cenu“, která přestavuje hodnotu strike mé vypsané Put opce vylepšené o získané Prémium. Při současné ceně akcie AAPL na hodnotě 188 USD chci tyto akcie pořídit, ale současná cena se mi zdá příliš vysoká a chtěl bych takovou akcii nakoupit na korekci její ceny. Namísto nákupního limitního příkazu na nějaké přijatelně nižší ceně, například 180 USD, prodám na strike 180 Short Put opci s expirací za jeden měsíc a za tento výpis inkasuji +150 USD. Pokud bude při expiraci mé opce cena akcie AAPL nad tímto strike, opce vyprší jako bezcenná a já získávám +150 USD Prémia a mohu svůj pokus opět opakovat. V případě, že cena bude při expiraci pod mým strike, budu muset, jako vypisovatel Short Put opčního kontraktu, nakoupit za cenu strike 100x Long akcie AAPL, a protože přesně o toto mi šlo, stávám se jejich vlastníkem. Tyto akcie jsem pořídil za cenu strike 180 USD/kus vylepšenou o získané Prémium +150 USD, má konečná nákupní cena je pak 180 USD -1.50 USD = 178.50 USD za jednu akcii. Základním problémem takového vypisování Short Put pro získání Long akcii je pak správná predikce jejího pohybu, protože takový nákup je dobrý pouze v případě, že v momentě expirace se cena akcie pohybuje v těsné blízkosti mého strike, a to je velice těžké předpovídat. Výraznější pokles ceny akcie v okamžiku expirace mé Short Put pod její strike pak vede ke „zbytečně drahému“ nákupu i přesto, že jsem při výpisu Put opce získal Prémium.

F/ Chci obchodovat strategii Covered Call a nemám peníze na nákup akcií. Tento důvod výpisu Short Put je již pokročilejší úvahou současného nakládání s opcemi a podkladovými aktivy. Pro oblíbenost držení Long akcií a současného výpisu Short Call očního kontraktu, kterou vytvoříme tuto jednoduchou kombinaci Covered Call, mohu konstatovat, že pouhé vypsání Short Put opčního kontraktu je identickým obchodním úkonem se stejným RiskProfilem, ovšem se značně menšími finančními náklady. Podrobný popis této problematiky je možné nalézt v článku Covered Call nebo Naked Put?.

Druhou množinou důvodů, které mě vedou k vypisování Put opčního kontraktu mohou být důvody, které přímo nesouvisí s konkrétní představou o pohybu podkladové akcie.

G/ Chci do opčního portfolia dodat kladnou Delta. V případě techniky tzv. Delta-Neutral obchodování, bude pořízení takové Short Put AAPL 190, která má Delta +49 znamenat, že takové množství kladné Delta do této pozice dodám. Může se jednat o portfolio opcí na AAPL nebo portfolio jiných podkladových aktiv (o této technice později).

H/ Chci vytvořit hedge k Short akciím AAPL. Mám již na svém účtu 100 x Short akcií AAPL, například výsledkem Exercise mé dříve držené Long Put 185 opce, jejich prodejní cena tedy byla 185 USD/ks, Za jejich prodej jsem utržil +18.500 USD. Nejsem zdaleka přesvědčen o budoucím pohybu těchto akcií, ale nechci je držet dlouhodobě a chtěl bych se zajistit proti jejich růstu. Při aktuální ceně akcií AAPL 185 USD je jednou z možností vypsat Short Put 185 „na penězích“ a utržit +200 USD Prémia. Potom jsem se díky tomuto přijatému Prémiu zajistil proti nárůstu ceny akcií AAPL o dva dolary na cenu 187 USD. Mohou pak nastat tři možné scénáře:

1/ Při expiraci bude cena AAPL nad 187 USD. například 189 USD. Má Short Put 185 expiruje jako bezcenná, prémium ve výši +200 USD mi zůstává. Akcie likviduji za aktuální cenu 189 USD/kus, na tuto transakci vynakládám -18.900 USD. Výsledek je +18.500 USD (prodejní cena Short akcií) +200 (Prémium) -18.900 USD (likvidace akcií jejich nákupem) = ztráta -200 USD.

2/ Při expiraci bude cena AAPL nad 185 USD ale pod 187 USD, například 186 USD. Má Short Put 185 expiruje jako bezcenná, prémium ve výši +200 USD mi zůstává. Akcie likviduji za aktuální cenu 186 USD/kus, na tuto transakci vynakládám -18.600 USD. Výsledek je +18.500 USD (prodejní cena Short akcií) +200 (Prémium) -18.600 USD (likvidace akcií jejich nákupem) = profit +100 USD.

3/ Při expiraci bude cena AAPL pod 185 USD, například 183 USD. Akcie mohou klesat jak chtějí, má Short Put 185 bude vždy přiřazena a na účet mi budou dodány 100 x Long akcie AAPL za cenu 185 USD. Akciová pozice zmizí (prodány za +18.500 USD a nakoupeny při přiřazení za +18.500 USD), opce zmizí také a na mém účtu zůstává zisk v podobě původně přijatého Prémia +200 USD

I/ Chci vytvořit hedge již držených opčních pozic AAPL. Typicky se jedná o vytvoření Vertikálních Spreadů nebo Kalendářních Spreadů. K existujícím, Long Put pozicím AAPL, pořizujeme Short Put opce pod/nad jejích strikes se stejnou expirací nebo Short Put opce pod/nad/se stejným strike se vzdálenější nebo bližší expirací. Takové pořizování pak vede zejména k dodání Prémia do těchto Long pozic nebo k uzamčení profitu/vylepšení ztráty na těchto již držených pozicích (viz Long Put) nebo z jiných obchodních důvodů.

Vydělávám, co dělat?

Proto jsem obchod otevíral a opci vypisoval. Akcie AAPL potvrdila očekávání a roste, stagnuje nebo nepatrně klesá, klesá také cena mé Short Put AAPL. Vše způsobuje rozpad časové složky mé opce, běžícím časem ubývá opci sil a její cena tak, jak se blíží k expiraci, vytrvale den ode dne klesá. Jaké se mi nabízejí možnosti?

Vezmu profit

Nejjednodušším způsobem práce s profitabilní pozicí prodané Put opce je přijmout profit tak, abych nemusel provádět nějaké složité transakce nebo promýšlet sofistikovanější řešení řízení vydělávajícího obchodu.

1/ Nedělám nic

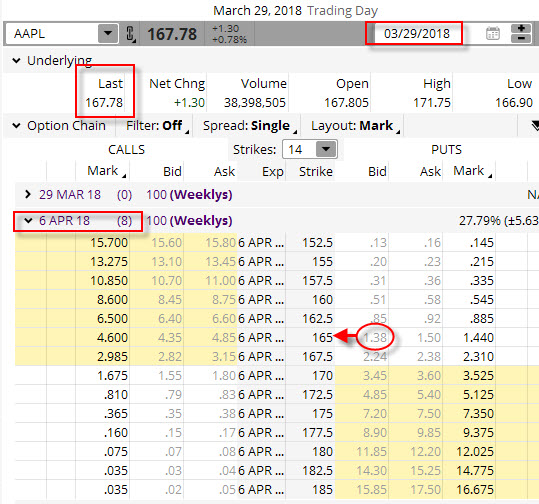

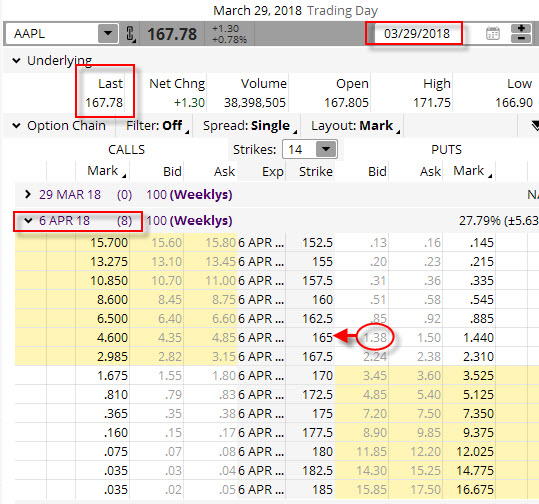

Toto je patrně nejskvělejší řešení vydělávajícího obchodu, ponechat pozici svému osudu a vyčkávat na potvrzení profitu. Vypsáním Short Put opce jsem přijal na svůj účet peněžní prostředky, které mi již nikdo nevezme a pokud vypsaná opce vyprší jako bezcenná, tak mohu tyto přijaté prostředky považovat za svůj zisk. Na rozdíl od Long opčních kontraktů tak nemohu vydělat více, než jsem za výpis opce přijal. 29.3.2018 jsem usoudil, že pokles na akciích AAPL je u konce, proto jsem se rozhodl tuto skutečnost promítnout do mého obchodování. Pod momentální cenou na trhu ve výši 167.78 USD jsem na strike 165 vypsal Short Put opci s expirací za 8 kalendářních dnů a přijal tak za tento výpis OTM opce +138 USD Prémia.

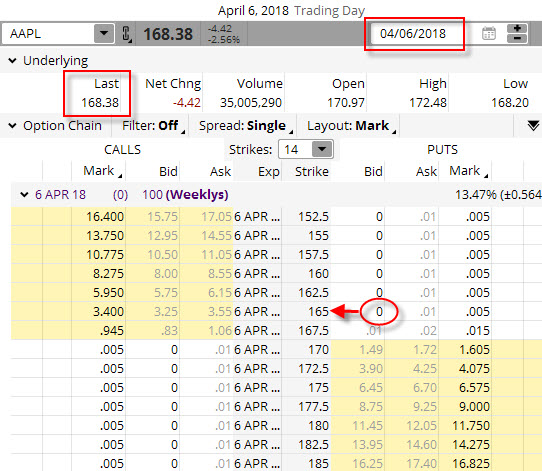

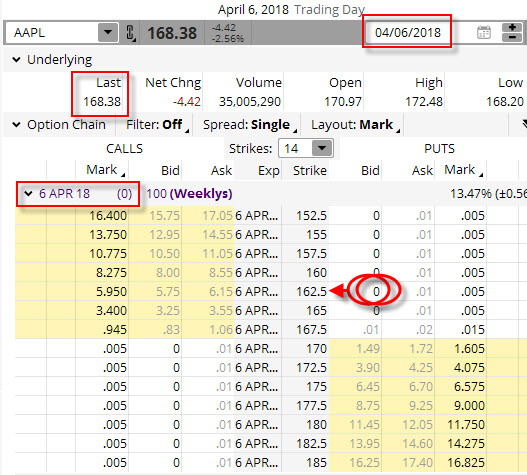

Přijaté Prémium skončilo na mém účtu a já pozoruji, co se děje s cenou akcie AAPL. Můj předpoklad se naplnil a já jsem ponechal svůj Short Put kontrakt svému osudu. Pozici vypsané opce pak mohu, při rozhodnutí „nicnedělat a jenom přihlížet“, kontrolovat v expirační pátek 6.4.2018 a naskytl by se mi tento obrázek.

Cena akcie AAPL opravdu přestala klesat a mírně povyrostla, a to na cenu 168.38 USD a má opce je v expirační pátek spolehlivě „mimo peníze“. Její hodnota je nulová a tento vypsaný opční kontrakt tak vyprší jako bezcenný. Přijaté Prémium ve výši +138 USD je můj profit z této transakce.

2/ Likviduji Short Put opci na volném trhu

Ve zcela stejném obchodním rozpoložení jsem dne 29.3.2018 opět usoudil, že downtrend na akciích AAPL je u konce, proto jsem se rozhodl tuto skutečnost promítnout do mého obchodování. Pod momentální cenou na trhu ve výši 168.38 USD jsem na strike 165 vypsal Short Put opci s expirací za 8 kalendářních dnů a přijal tak za tento výpis OTM opce +138 USD Prémia.

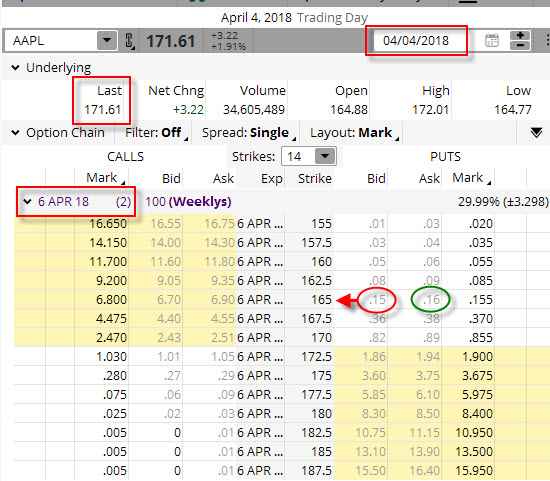

Přijaté Prémium skončilo na mém účtu a já pozoruji, co se děje s cenou akcie AAPL. Můj předpoklad se naplnil a cena akcie začala růst. Nyní jsem se ale rozhodl svůj obchod pečlivěji sledovat a neponechat jej svému osudu. Zejména mám obavy, aby cena nezměnila svůj směr a můj pozorovaný nárůst nebyl vystřídán downtrendem. Rozhodl jsem se z pozice vystoupit na přiměřeném zisku, který jsem si naplánoval ve výši 80% přijatého prémia. Pokud tedy budu schopen opci vykoupit zpět při takto stanovené výši profitu, obchod ukončím. Při těchto předpokladech mám možnost pozorovat, po uplynutí jednoho týdne držené opční pozice Short Put na strike 165 dne 4.4.2018 (dva dny před expirací), tento obrázek s opčními cenami.

Cena akcie AAPL opravdu vzrostla a má opce Short Put na strike 165 má nyní hodnotu Ask (hodnota, za kterou ji mohu nakoupit zpět) ve výši -16 USD. Náklad ve výši -16 USD tak představuje cenu, která odpovídá mé představě o obdrženém profitu a takovou opci Long Put na strike 165 nakupuji. Tímto nákupem dojde k zániku mého Short Put 165 opčního kontraktu a zůstanou pouze peníze. Od hodnoty přijatého Prémia ve výši +138 USD odečítám výdaj za likvidaci opce ve výši -16 USD, abych utržil konečných +122 USD. Tato částka tak představuje 88% původně přijatého Prémia a odpovídá plánu vystoupit s obchodu s takto definovaným ziskem.

Uzamknu profit a nechám být

3/ Vytvořím Reversal

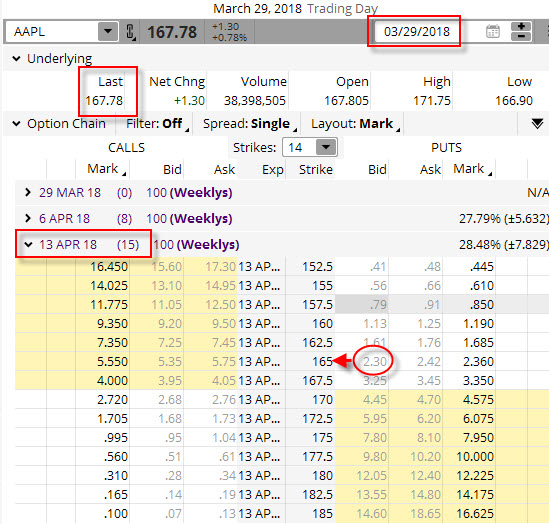

Ve zcela stejném obchodním rozpoložení jako v předchozích dvou případech profitabilního obchodu jsem dne 29.3.2018 usoudil, že pokles na akciích AAPL je u konce, proto jsem se rozhodl tuto skutečnost promítnout do mého obchodování. Pod momentální cenou na trhu ve výši 167.78 USD jsem na strike 165 vypsal Short Put opci s expirací za 15 kalendářních dnů a přijal tak za tento výpis OTM opce +230 USD Prémia.

Přijaté Prémium skončilo na mém účtu a já pozoruji, co se děje s cenou akcie AAPL. Můj předpoklad se naplnil a cena akcie začala růst. Nyní jsem se ale opět rozhodl svůj obchod pečlivěji sledovat a neponechat jej svému osudu. Zejména mám obavy, aby cena nezastavila růst a můj pozorovaný uptrend nebyl vystřídán poklesem. Rozhodl jsem se z pozice vystoupit na přiměřeném zisku, který jsem si naplánoval ve výši 50% přijatého prémia. Pokud tedy budu schopen opci vykoupit zpět při takto stanovené výši profitu, obchod takto ukončím. Při těchto předpokladech mám možnost pozorovat po uplynutí necelého jednoho týdne držené opční pozice Short Put na strike 165 dne 4.4.2018 tento obrázek s opčními cenami.

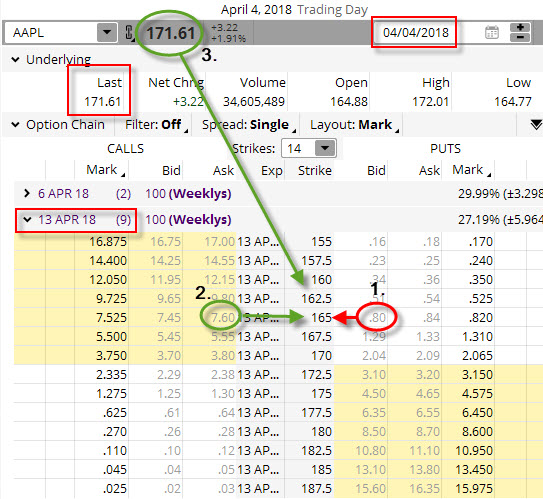

Momentální cena akcie AAPL je 171.61 USD. Má vypsaná Short Put AAPL na strike 165, za kterou jsem utržil +230 USD prémia, má devět dnů do expirace a nyní se obchoduje za 80 USD (1), opce se tak nachází téměř 7 bodů OTM. Rozhodl jsem se, že nebudu tuto opci likvidovat jejím prodejem na volném trhu, ale uzamknu profit způsobem, kdy pořídím Long Call na stejném strike jako již vypsaná Short Put opce 165 (2) za současného nákupu 100 ks Short akcií AAPL za jejich aktuální cenu 171.61 USD. Opce Long Call na strike 165, tedy na stejném strike, jako je má Short Put 165, je nyní „v penězích“ a mohu ji nakoupit za -760 USD. Provedu takový nákup Long Call 165 a současně prodám 100 x Short akcií AAPL za cenu 171.61 USD. Má pozice má pak tyto tržby – Short Put 165 opce mi přinesla Prémium +230 USD, akcie jsem prodal za 171.61 USD/kus a přijal jsem za ně +17.161 USD, Long Call 165 jsem koupil za -760 USD, celkem tedy +230 USD +17.161 USD – 760 USD = +16.631 USD, tyto prostředky jsem utržil na pořízení takové pozice, které se říká Reversal (je opačná k pozici Conversion z minulého článku o Short Call opcích). Nyní mohu na celou tuto pozici zapomenout. „Uzamkl“ jsem si svůj profit a tento mi již nikdo nevezme. Jak je to možné? Má nynější pozice je Short Put 165 + 100x Short akcie + Long Call 165. Ať se při expirace stane cokoliv, vždy mi vše zmizí a zůstanou jenom vydělané peníze.

1/ Pokud bude cena AAPL při expiraci nad 165 USD – Má Long Call 165 bude „v penězích“ a bude automaticky Exercised (uplatněna) a já nakoupím 100x Long akcie AAPL za cenu strike 165 USD, na tuto transakci vynaložím -16.500 USD, já jsem však měl tržby +16.631 USD, rozdíl je profit +131 USD, Short Put 165 vyprší u této expirace jako bezcenná. Obě akciové pozice Long i Short se vzájemně vyruší.

2/ Pokud bude cena AAPL při expiraci pod 165 USD – Má Long Call 165 vyprší jako bezcenná, Short Put 165 bude „v penězích“ a bude automaticky Assigned (přiřazena) a já uplatním své právo nakoupit akcie AAPL za cenu strike, tedy 100 x Long akcie AAPL nakupuji za cenu strike 165 USD, na tuto transakci vynakládám +16.500 USD, já jsem však měl tržby +16.631 USD, rozdíl je profit +131 USD. Obě akciové pozice Long i Short se vzájemně vyruší.

Přijatý profit ve výši +131 USD tak představuje 50% profit, který jsem si naplánoval při vstupu do pozice (přesně 56.95%). Proč bych to ale dělal tímto způsobem a zatěžoval účet dalším nákladem na pořízení podkladu a nákup Long Call opce na stejném strike? Je to stejný důvod, jako u Short Call opcí z minulého článku, existují situace, kdy u méně likvidních akcií nebo nebo u futures kontraktů není možné z profitabilní Short Put opce vystoupit za dobrou cenu, u OTM opcí je vytvoří značně široký Ask/bid spread a tento může představovat značnou část profitu, který bych „ponechal trhu“. Mohu ale současně pozorovat užší Ask/Bid spread na ITM Call opcích a zejména na podkladu, takže mi tato výstupní konstrukce dovolí vystoupit za lepší cenu. Na zváženou je také postupný vstup do Reversal časováním nákupu podkladu odlišně od nákupu Long Put opce s postupným uzamykáním profitu na lepších cenách.

Uzamknu profit a nechám vyhlídku na další profit

4/ Vytvořím Put Bear Spread

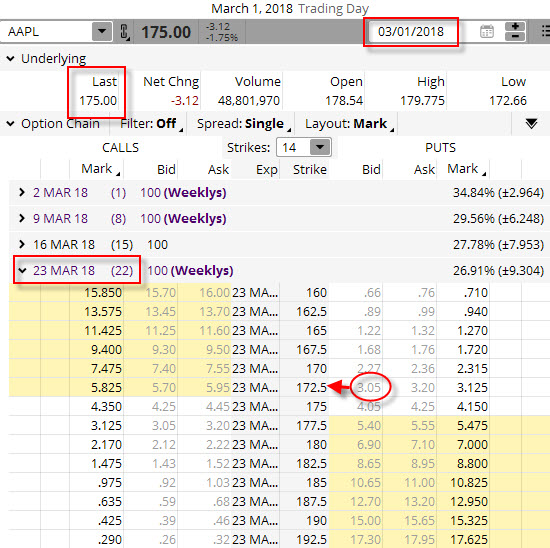

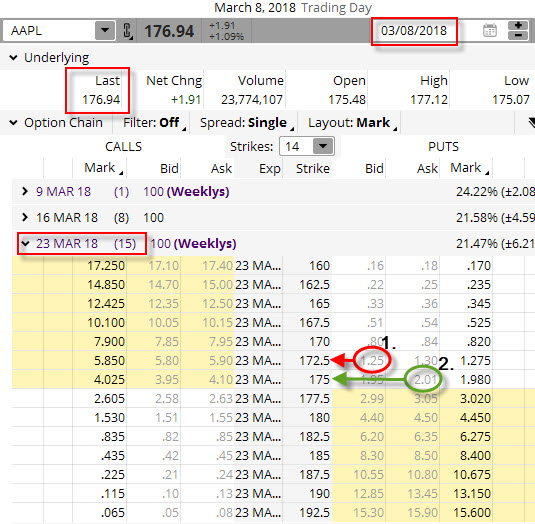

Je 1.3.2018 a aktuální cena akcie AAPL je na úrovni 175 USD a já jsem silně přesvědčen, že minulý lokální downtrend je u konce, proto tuto situaci řeším prodejem Short Put na OTM strike pod současnou cenou na úrovni strike 172.50. Za tuto opci bych mohl obdržet peníze podle níže uvedeného obrázku. Vybral jsem si opci s expirací za 22 kalendářních dnů.

Za výpis Short Put na strike 172.50 jsem obdržel +305 USD Prémia. Předpoklady, které jsem při prodeji opce měl, se bezezbytku naplnily a cena začala stoupat. Nárůst byl pozvolný, ale vytrvalý a po výpisu mé Short Put 172.50 opce po sedmi obchodních dnech (8.3.2018) jsem mohl provádět první zamyšlení, jak s výdělečnou opcí naložit, protože ztratila již na své hodnotě více než polovinu své hodnoty. Nechtěl jsem opci ponechávat „bez dozoru“ do expirace, nechtěl jsme se jí zbavit jejím prodejem na volném trhu ani jsem neuvažoval o Reversal s uzamčeným profitem, drženým do expirace. Současně s těmito myšlenkami jsem se nemohl zbavit pocitu, že se cena nemusí zotavit a nastalý uptrend může otočit do poklesu a můj současný profit obrátit do případné ztráty, do expirace totiž zbývalo dlouhých 15 dnů a za tuto dobu se opravdu může stát cokoliv. Rozhodl jsem se tedy uzamknout část svého profitu a ponechat si vyhlídky na další možný profit, který by mohl vyplynout z obratu trendu. Jak jsem se zařídil je patrné z níže uvedeného obrázku.

Z obrázku vyplývá, že cena akcie AAPL vzrostla o necelé dva dolary na 176.94 USD a tento nárůst způsobil, že se má vypsaná opce Short Put opce na strike 172.50 (1) již dala zlikvidovat nákupem zpět za téměř polovinu své ceny. Protože jsem jejím výpisem získal +305 USD Prémia, rozhodl jsem se část těchto získaných peněz vynaložit na nákup Long Put na vyšším strike 175, která byla aktuálně k mání za -201 USD (2). Po tomto nákupu jsem vytvořil Put Bear Spread +175/-172.50 s pořizovací cenou +104 USD (+305 USD-201 USD). Dosáhl jsem tak pořízení Debetního Put Bear Spreadu za Kredit, což je velmi skvělá konstelace. Nyní se již může stát cokoliv a těchto +104 USD mi již nikdo nevezme. Mohou totiž nastat tři teoretické situace vzhledem ke strike mého Put Bear Spreadu +175/-172.50

1/ Cena AAPL se nevzpamatuje a po nárůstu ceny, při kterém jsem pořídil Put Bear Spreadu +175/-172.50 za cenu +104 USD, začne její cena klesat, aby při expiraci byla pod 172.50 USD. Obě mé opce ze spreadu jsou „v penězích“ při expiraci, proto s pozicí nic nedělám a ponechávám vypořádání na automatických procesech Assignment (pro Short Put 172.50) a Exercise (pro Long Put 175). Výsledkem Assignment bude nákup 100x Long akcií AAPL na můj účet za cenu strike, tedy za 172.50 USD/kus s výdajem -17.250 USD. Výsledkem Exercise ale bude prodej těchto akcií za cenu strike, tedy za 175 USD/kus s příjmem +17.500 USD. Zmizí opční kontrakty a zmizí akcie, zůstane pouze +250 USD jako výsledek celé operace. Je to dolarové vyjádření rozdílu strike mého spreadu, který měl rozsah 2.5 bodů a maximální potenciál profitu právě +250 USD. K již přijatým +104 USD za konstrukci Put Bear Spreadu +175/-172.50 si tak mohu připočítat také tento profit, takže bych celkově vydělal +354 USD. Při představě, že cena akcie AAPL mohla klesnout do nepoznaných hlubin a já musel svou původně vypsanou Short Call 172.50 při této expiraci kupovat zpět za astronomické částky, je tato úprava pozice více než kvalitním přístupem.

2/ Cena AAPL se nevzpamatuje a po nárůstu ceny, při kterém jsem pořídil Put Bear Spreadu +175/-172.50 za cenu +104 USD, její cena začne klesat, ovšem pokles ceny není tak dramatický a cena při expiraci zůstane mezi strike mého spreadu, tedy mezi 175 USD – 172.50 USD, například na hodnotě 174 USD. Short Put 172.50 bude „mimo peníze“ a vyprší jako bezcenná. Long Put 175 ale bude „v penězích“, při ceně AAPL 174 bude mít hodnotu minimálně +100 USD (to je její Vnitřní Hodnota), za tuto cenu ji budu pravděpodobně schopen prodat na volném trhu. K již přijatým +104 USD za konstrukci Put Bear Spreadu +175/-172.50 si tak mohu připočítat také tento profit, takže bych celkově vydělal +204 USD.

3/ Cena AAPL se vzpamatuje a po dílčím propadu, při kterém jsem pořídil Put Bear Spreadu +175/-172.50 za cenu +104 USD, roste stále dál a cena při expiraci zůstane nad strike 175. Obě opce mého spreadu vyprší jako bezcenné a na mém účtu zůstává pouze přijatých +104 USD, jako pořizovací cena mého spreadu.

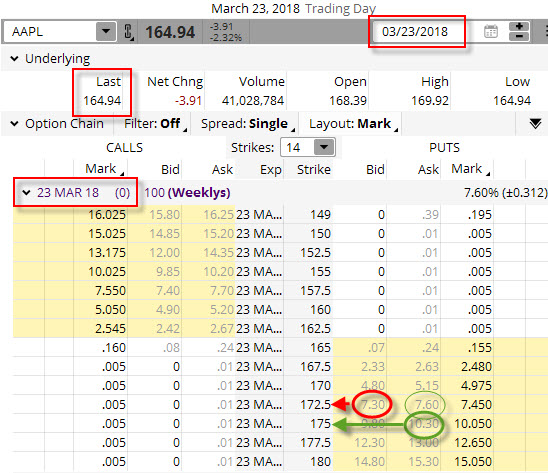

Jak to ale nakonec dopadlo s mou konkrétní pozicí. Situace je na níže uvedeném obrázku.

Naplnila se první teoretická varianta. Cena akcie AAPL opravdu začala po lokálním uptrendu silně klesat, aby při expiraci byla její cena na hodnotě 164.94 USD. Ukázalo se, jak bylo prozíravé uzamknout profit a počítat s nevyzpytatelností ceny akcie AAPL, která velmi prudce změnila svůj směr. Tento pokles měl za následek, že obě opce Call Bull Spreadu +175/-172.50 byly „v penězích“ a k dolarovému rozdílu strike ve výši +250 USD vyplývajícího s Assignment a Exercise jsem si mohl ještě připočítat +104 USD za pořízení opcí, takže můj profit by byl +354 USD. Za povšimnutí stojí, za kolik peněz bych musel u této expirace vykupovat zpět svou původní Short Put 172.50 (označeno tenkým zeleným kroužkem) v případě nezajištění mé vypsané opce Long Put opční pozicí do Put Bear Spreadu, tato výdajová částka ve výši -760 USD by s původně přijatým Prémiem +305 USD představovala ztrátu -455 USD !!!

5/ Vytvořím Put Bear Spread – „náklad jako náklad“

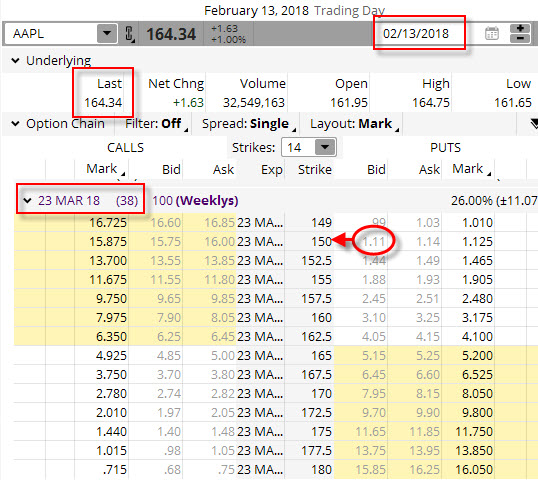

Aplikace tohoto postupu je opětovnou variací na téma „na trzích se může stát cokoliv“ za současného přístupu nakládat efektivně se svými penězi. Vypsání opce s dobrou predikci směru trhu podkladu může přinést níže uvedenou konkrétní situaci. V opětovném přesvědčení, že trh akcií AAPL bude růst, jsem se dne 13.2.2018 rozhodl vypsat Short Put opci podle obrázku níže.

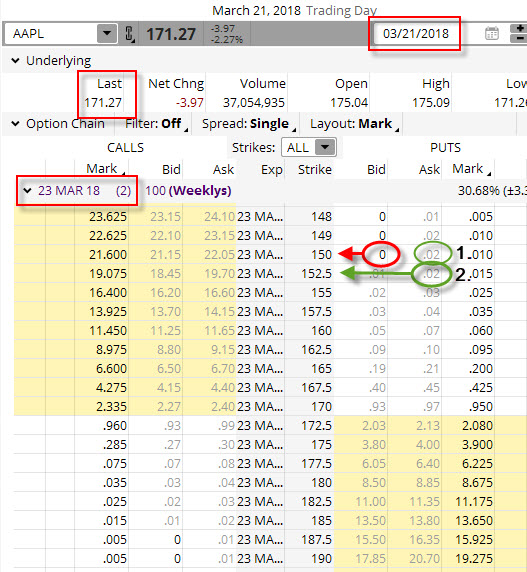

V opčním řetězci s expirací za 38 kalendářních dnů jsem při ceně AAPL na úrovni 164.34 USD prodal OTM Short Put na strike 150 a obdržel jsem +111 USD. Můj předpoklad byl vyplněn a cena začala růst a cena mé vypsané opce začala úspěšně klesat. 21.3.2018, dva kalendářní dny před expirací, bylo možné pozorovat ceny v opčním řetězci a také mé vypsané opce podle obrázku níže.

Cena akcie AAPL vzrostla o více než 6 USD a dva dny před expirací jsem stál před volbou, jak s pozicí naložím. Nechat opci vyexpirovat by byla jedna z možností, protože se zdálo, že je dostatečně „mimo peníze“. Zůstávající dva plné kalendářní dny se mi ale zdály dosti riskantní, protože trh může zkolabovat a propadnout se a zmařit tak můj již vytvořený profit. Rozhodl jsem se tedy, že prozkoumám možnost likvidace opce na volném trhu. Pohledem na opční řetězec zjišťuji, že mou původní Short Put 150 je nyní možné vykoupit zpět za Ask cenu -2 USD, označeno (1). Za tyto náklady (plus komise) bych byl schopen se pozice navždy zbavit a nemusel řešit možné budoucí problémy. Pokud se ale podívám na ostatní ceny, tak zjišťuji, že za úplně stejné náklady -2 USD (plus komise) mohu pořídit Long Put opci na vyšším strike 152.50, označeno (2). Jsou to tedy stejně velké náklady za různé obchody. Neváhám a pořizuji za -2 USD Long Put na strike 152.50. Vytvořil jsem tak Put Bear Spread +152.50/-150 a vytvořil si ještě další potenciál profitu na zbylé dva dny ve výši dolarového rozdílu strike tohoto spreadu ve výši +250 USD. Tyto bych si mohl připočítat k získanému Prémiu ve výši +111 USD (sníženému o dva dolary za nákup Long Put 152.50), kdyby cena začala dramaticky klesat a prorazila oba strike Put Bear Spreadu +152.50/-150. Také by mi stačilo, kdyby cena prorazila alespoň úroveň 152.50 USD a já mohl profitovat alespoň na Long Put 152.50 opci……Jsou to sice nepravděpodobné scénáře, ale na trzích je možné cokoliv a když je to za stejné peníze, tak neváhám a tuto příležitost takto využívám. Tato konstrukce také samozřejmě pomůže srazit marginový požadavek původní Naked Short Put 150 na pouhých -250 USD (rozsah strike Put Bear Spreadu +152.50/-150).

Prodělávám, co dělat?

Někdy se stane, že se vše nevyvíjí tak, jako bych si přál a má Short Put opční pozice „jde proti mě“. Po výpisu nastal neočekávaný pokles, což je pro vypisovatele Put opce ten nejhorší možný scénář. Co dělat, když se takto stane. Výčet možností není valný. Oproti boji proti případné ztrátě v případě držení Long opčního kontraktu je tak u výpisu opcí arsenál možností menší.

1/ Nedělám nic

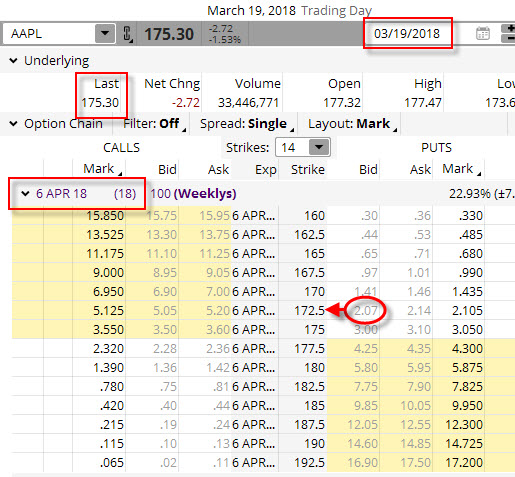

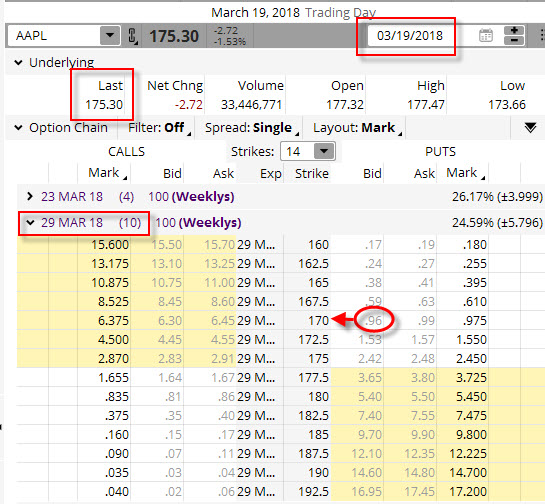

Pasivita a nicnedělání k tradingu moc nesedí, jsou ale někdy situace, kdy není zbytí tyto polohy lidské činnosti použít. Při ztrátě vyplývající z výpisu Short Put opčního kontraktu to pak může být jeden z nejjednodušších přístupů, který můžeme do svého plánu zapojit. Je 19.3.2018 a já usuzuji, že to s akciemi AAPL bude do budoucnosti skvělé a budoucí nárůst ceny se snažím obchodovat pomocí výpisu Short Put opce, ceny a výběr opce je patrný z obrázku níže.

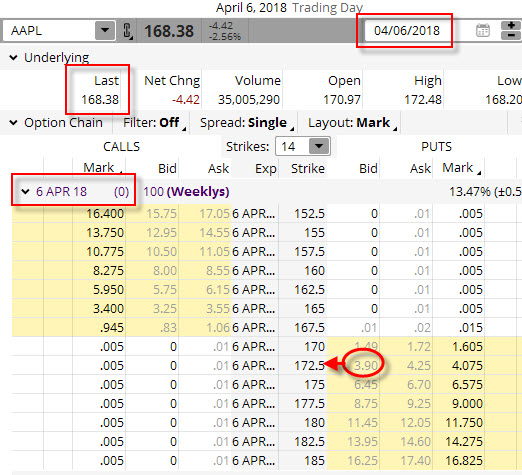

K předpokládanému růstu ceny jsem využil prodej OTM Short Put na strike 172.50 z vybraného opčního řetězce expirujícího za 18 kalendářních dnů. Za výpis této opce jsem utržil +207 USD. Jsem rozhodnutý pro pasivní přístup – ponechat vypsanou opci svému osudu a nijak tento obchod neřídit. V tomto smyslu tedy nechávám opci na svém účtu do expirace, abych v expirační pátek 6.4.2018 mohl pozorovat níže uvedený vývoj.

Cena akcie nenásledovala mou představu o růstu a naopak poklesla o téměř sedm dolarů na konečnou cenu při expiraci ve výši 168.38 USD. Má vypsaná Short Put opce na strike 172.50 je tak „v penězích“ a já ponechávám opci svému osudu. Protože je tato opce alespoň jeden cent „v penězích“ (ITM), bude při této expiraci automaticky Assignment (přiřazena). Přiřazení znamená, že od držitele Long Put 172.50 nakoupím 100x Long akcie AAPL za cenu strike, abych dostál svému závazku. Z těchto „odběratelských “ důvodů uvidím po tomto přiřazení na mém účtu otevřenou pozici 100x Long akcií AAPL za nákupní cenu strike 172.50 USD/kus, tento nákup pak způsobí, že mi klesne hotovost na mém účtu o -17.250 USD. Celkově s přijatým Prémiem ve výši +207 USD mám celkové náklady -17.043 USD. Takovou situaci pak pozoruji na svém účtu před pondělním Open trhů. Protože ale nechci mít na svém účtu Long akciovou pozici, ihned po otevření trhů ji likviduji prodejem akcií za jejich aktuální cenu,. kterou pozoruji na obrázku níže.

Při pondělním Open 9.4.2018 bych byl pravděpodobně schopen prodat 100x Long akcií AAPL za cenu 169.88 USD. Za tuto transakci bych přijal +16.988 USD a způsobilo by to, že při celkových výdajích -17.043 USD bych utržil konečnou ztrátu -55 USD.

2/ Přijímám ztrátu zpětným nákupem

Je opět 19.3.2018 a já opět usuzuji, že to s akciemi AAPL bude do budoucnosti skvělé a budoucí nárůst ceny se snažím obchodovat pomocí výpisu Short Put opce, ceny a výběr opce je patrný z obrázku níže. Je to tak stejná výchozí situace, jako v předchozím případě.

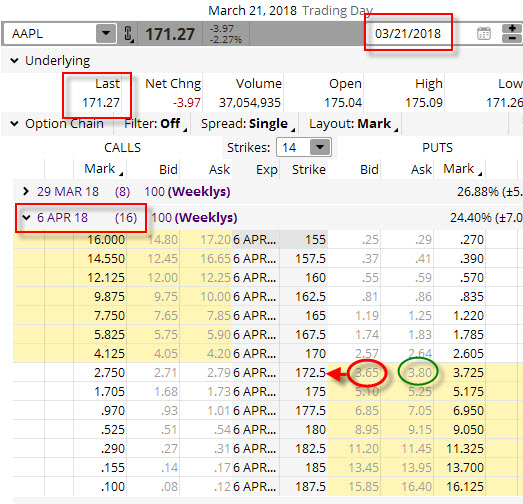

Opět vypisuji Short Put na OTM strike 172.50 a vybírám expiraci za 18 kalendářních dnů, získávám Prémium ve výši +207 USD. Nyní jsem ale rozhodnut, že nebudu při držení vypsaného opčního kontraktu pasivní a budu se snažit, v případě nepředpokládaného vývoje ceny akcie AAPL, pozici nějakým jednoduchým způsobem řídit. Řízení spočívá například v přijetí jednoduchého pravidla, že akceptovatelnou ztrátou je výdaj ve výši dvojnásobku získaného Prémia. Při získaném Prémiu ve výši +207 USD tak chci pozici uzavřít s výdajem maximálně -414 USD. Protože cena akcie AAPL po výpisu mé opce začala fluktuovat oběma směry, aby se nakonec vydal jižním směrem, mohl jsem již po dvou obchodních dnech, dne 21.3.2018, pozorovat následující situaci, která odpovídala mému „výstupnímu“ pravidlu.

Při aktuální ceně akcie AAPL na úrovni 171.27 USD, po poklesu ceny, pozoruji, že má Short Put 172.50 je již „v penězích“. V opčním řetězci pak mohu vypozorovat, že vykoupit zpět mou vypsanou opci na strike 172.50 bych mohl za Ask cenu ve výši -380 USD, což odpovídá mé představě o maximálním přijatém riziku z tohoto opčního obchodu. Takto situaci také řeším a k přijatým +207 USD Prémia vynakládám -380 USD na nákup mé Short Put 172.50 zpět. Má celková ztráta je tak podle předem stanoveného pravidla o maximálním výdaji na zpětný nákup na konečných -173 USD.

3/ Vytvořím Put Bull Spread s vyhlídkou na možný profit

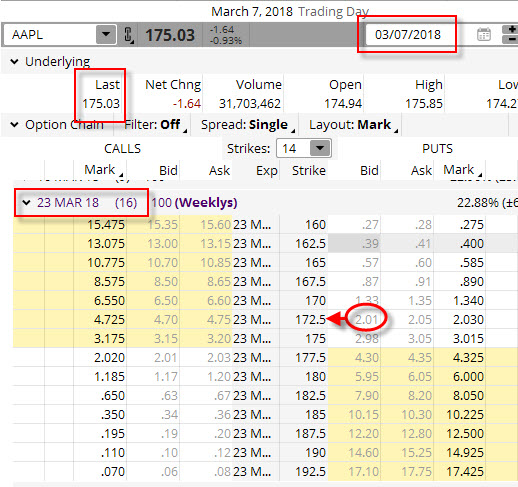

7.3.2018 jsem usoudil, že by nebylo špatné vsadit na nárůst ceny akcií AAPL a pokusit se takové nabyté přesvědčení zobchodovat pomoci výpisu Short Put opce. Při momentální ceně akcie AAPL na úrovni 175.03 USD mám možnost takového výpisu podle níže uvedeného obrázku

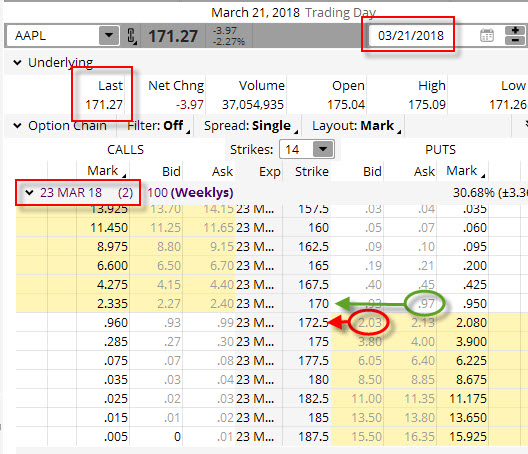

Ke svému obchodu jsem si vybral opční řetězec s expirací za šestnáct dnů a volil jsem OTM opční kontrakt Short Put na strike 172.50, za který jsem utržil +201 USD. Situace se nadále nevyvíjela tak, jak jsem si představoval a cena akcie AAPL začala klesat. 21.3.2018, kdy mé vypsané opci zbývalo do expirace 2 kalendářní dny, se cena akcie AAPL přiblížila strike mé vypsané opce, protože zakončila na Close tohoto dne na úrovni 171.27 USD. Začal jsem mít obavy z dalšího poklesu ceny, který mohl nepříjemně srazit cenu mé vypsané Short Put opce pod strike 172.50, proto jsem se rozhodl svou potenciální ztrátu nějakým způsobem omezit na přijatelnou úroveň a nevystavit tak svou opční pozici neomezené ztrátě, která by mohla nastat v případě dalšího dramatičtějšího poklesu ceny akcie AAPL pod strike mé vypsané opce. Situaci jsem vyřešil podle níže uvedeného obrázku.

Využil jsem tedy přijaté Prémium z výpisu své původní Short Put 172.50 ve výši +201 USD k tomu, abych nakoupil Long Put na nižším strike 170, která je aktuálně k mání za -97 USD. Vytvořil jsem tak Vertical Bull Put Spread -172.50/+170. Za vytvoření takového „dvouapůlbodového spreadu“ jsem obdržel kredit (+201 USD – 97 USD) +104 USD. Vyměnil jsem tak neomezenou možnost ztráty za RiskProfile, který mi nabízí takto vytvořený Vertical Bull Put Spread -172.50/+170. Mohou nyní nastat při expiraci tři teoretické situace

1/ Cena AAPL bude při expiraci pod 170 USD. Obě opce Vertical Bull Put Spread -172.50/+170 budou „v penězích“. Short Put 172.50 bude Assigned (přiřazena) a já obdržím na svůj účet 100 x Long akcií AAPL za cenu 172.50 USD, za tuto transakci ze svého účtu vynaložím -17.250 USD. Má Long Put 170 bude Exercised (uplatněna) a já prodám ze svého účtu 100 x Long akcie za cenu strike 170/kus a budu mít příjem +17.000 USD. Obě akciové pozice Short a Long se vyruší, zbudou jen peníze z této transakce, tedy +201 USD (původní Prémium za Short Put) -97 USD (pořízení Long Put) -17.250 USD (přiřazení) +17.000 USD (uplatnění) = ztráta -146 USD. Vyšší ztráta již být nemůže.

2/ Cena AAPL bude při expiraci nad 170 USD ale pod 172.50 USD, například 171 USD. Short Put 172.50 bude Assigned (přiřazena) a já obdržím na svůj účet 100 x Long akcií AAPL za cenu 172.50 USD, za tuto transakci ze svého účtu vynaložím -17.250 USD. Má Long Put 170 vyprší jako bezcenná. Akcie při pondělním Open zlikviduji jejich prodejem za modelových 171 USD, za tuto transakci dostanu zaplaceno +17.100 USD, vše zmizí a zbudou jen peníze z transakce, +201 USD (původní Prémium za Short Put) -97 USD (pořízení Long Put) -17.250 USD (přiřazení) +17.100 USD (prodej akcií) = ztráta -46 USD.

3/ Cena AAPL bude při expiraci nad 170 USD. Obě opce Obě opce Vertical Bull Put Spread -172.50/+170 vyprší jako bezcenné, na účtu mi zbude zbytek nevyužitého Prémia, +201 USD (původní Prémium za Short Put) -97 USD (pořízení Long Put) = profit +104 USD.

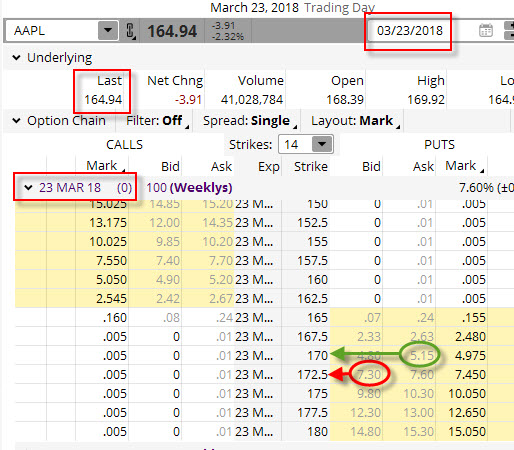

S ohledem na výše uvedené teoretické varianty by můj obchod po takové úpravě nakonec konkrétně při expiraci dopadl tak, jak jej lze pozorovat na obrázku.

Cena akcie vytrvala v poklesu a při expiraci skončila na ceně 164.94 USD, prorazila tak oba strike mého Vertical Bull Put Spreadu -172.50/+170 a došlo tak k naplnění scénáře označeného číslem 1/, kdy konečná ztráta činila -146 USD. Pokud bych neprováděl žádné úpravy mé původní vypsané Short Put 172.50, znamenalo by to, že při ceně akcie AAPL 164.94 USD by tato opce měla -756 USD Vnitřní Hodnotu a za nejméně tyto peníze bych ji byl schopen vykoupit zpět. Protože jsem přijal Prémium za její výpis +201 USD, byla by pak ztráta za likvidaci takové vypsané Short Put opce na volném trhu minimálně -555 USD, tedy o značných -409 USD více !!! než při záchranné operaci s pořízenou Long Put opcí.

4/ Vytvořím Kalendářní Spread s vyhlídkou na možný profit

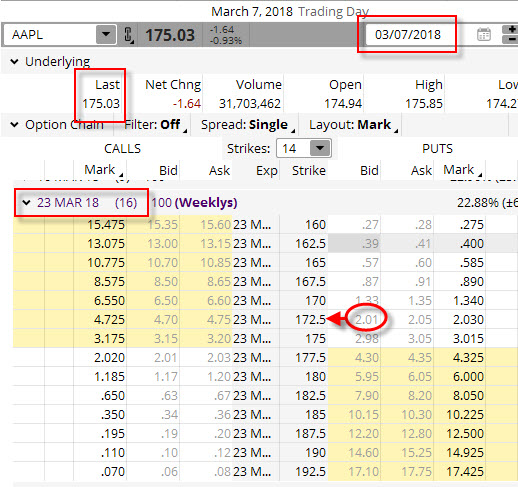

7.3.2018 jsem opět usoudil, že by nebylo špatné vsadit na růst ceny akcií AAPL a pokusit se takové nabyté přesvědčení zobchodovat pomoci výpisu Short Put opce. Při momentální cena akcie AAPL na úrovni 175.03 USD mám možnost takového výpisu podle níže uvedeného obrázku, je to tedy stejná výchozí situace, jako u předcházejícího příkladu z transformací nepovedeného obchodu do Put Bull Spreadu.

Ke svému obchodu jsem si vybral opční řetězec s expirací za šestnáct dnů a volil jsem OTM opční kontrakt Short Put na strike 172.50, za který jsem utržil +201 USD. Situace se však nadále nevyvíjela tak, jak jsem si představoval a cena akcie AAPL začala opatrně, ale jistě klesat. 21.3.2018, kdy mé vypsané opci zbývalo do expirace 2 kalendářní dny, se cena akcie AAPL podívala pod strike mé vypsané opce, protože zakončila na Close tohoto dne na úrovni 171.27 USD. Začal jsem mít obavy z dalšího poklesu ceny, který mohl nepříjemně zvednout cenu mé vypsané Short Put opce na strike 172.50, proto jsem se rozhodl svou potenciální ztrátu nějakým způsobem omezit na přijatelnou úroveň a nevystavit tak svou opční pozici neomezené ztrátě, která by mohla nastat v případě dalšího dramatičtějšího poklesu ceny akcie AAPL pod strike mé vypsané opce. Situaci jsem vyřešil jinak než u podle níže uvedeného obrázku s Put Bull Spreadem, kdy jsem pro úpravu použil opční kontrakty ve stejné expiraci a na odlišném strike, ale vybral jsem si jiné řešení.

Využil jsem tedy přijaté Prémium z výpisu své původní Short Put 172.50 ve výši +201 USD k tomu, abych pořídil na stejném strike Long Put se vzdálenější expirací za 8 dnů, tedy nejblíže následující expirující opční řetězec. Tato Long Put na strike 172.50 se dala pořídit za -310 USD. Svůj nově pořízený Kalendářní Spread -172.50/+172.50 jsem tak zkonstruoval za náklady (+201 USD -310 USD) -109 USD. Jaká byla má motivace pro pořízení tohoto Kalendářního Spreadu za tyto peníze? Mohu se pro vysvětlení mých motivů spoléhat na tři možné teoretické scénáře, které mohou při expiraci bližší, původně vypsané opce, nastat.

1/ Cena AAPL bude při expiraci pod 172.50 USD. Obě opce Kalendářního Spreadu -172.50/+172.50 budou „v penězích“. Má původní Short Put 172.50 bude Assigned (přiřazena) a já na svém účtu uvidím 100x Long akcií AAPL za cenu strike 172.50 USD/kus a za tento akciový Long vydám získám -17.250 USD. Nebudu se ale nějak rozpakoval a nařídím Exercise (uplatním) svou vzdálenější Long Put 172.50 (ta je také „v penězích“), kterou prodám ze svého účtu přiřazených 100x Long akcií AAPL za prodejní cenu 172.50 USD/kus a za tuto transakci obdržím +17.250 USD. Zmizí mé opce, zmizí mé přijaté a vydané peníze ve stejné částce a zůstane pouze ztráta -109 USD vzniklá při konstrukci Kalendářního Spreadu.

2/ Cena AAPL bude při expiraci přesně 172.50 USD. Short Put 172.50 (má původní) z vytvořeného Kalendářního Spreadu -172.50/+172.50, vyprší jako bezcenná a já mohu prodat svou vzdálenější Long Call 172.50 na volném trhu. Podle momentální Implied Volatility by při ceně AAPL rovných 172.50 USD mohla mít hodnotu například +150 USD (má ještě týden do expirace), pokud bych ji za tuto cenu prodal, činil by můj profit (-109 USD +150 USD) = +41 USD

3/ Cena AAPL bude při expiraci nad 172.50 USD. Short Put 170 (má původní) z vytvořeného Kalendářního Spreadu -172.50/+172.50, vyprší jako bezcenná a já mohu opět prodat svou vzdálenější Long Put 172.50 na volném trhu. Bude záležet, nakolik bude tato Long Put 172.50 „mimo peníze“ a také na momentální hodnotě Implied Volatility. Například při ceně AAPL na hodnotě 170 USD by mohla mít hodnotu například +45 USD, pokud bych ji za tuto cenu prodal, činila by má ztráta (-109 USD +45 USD) = -64 USD

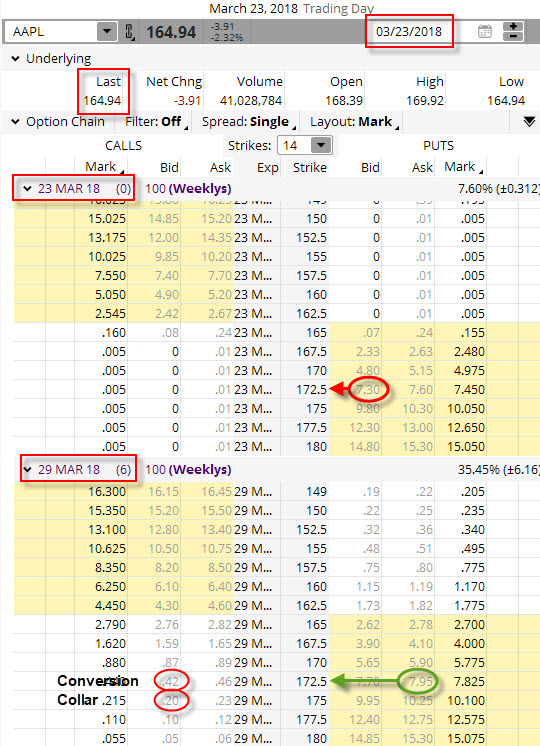

Plastičtější představu pak může posloužit konkrétní situace mého obchodu při expiraci vypsané původní Short Put 172.50 opce.

Cena akcie AAPL klesala do expirace původní vypsané opce na 164.94 USD a potvrdila tak downtrend, což je přesně situace, které se snažím ubránit. Obě mé opce Kalendářního Spreadu -172.50/+172.50 se tak ocitly při expiraci „v penězích“. Mohu tak na obrázku pozorovat, jak tento pohyb zasáhl mé opční pozice, momentálně pořízené za náklady ve výši -109 USD. Naplnil se tak teoretický scénář 1/ z předchozího odstavce. Má původní Short Put 172.50 bude Assigned (přiřazena) a já na svém účtu uvidím 100x Long akcií AAPL za cenu strike 172.50 USD/kus a za tento akciový Long vydám -17.250 USD. Celkově, s pořízením Kalendářního Spreadu -172.50/+172.50 za -109 USD tak budu mít celkové náklady -17.359 USD. Podle teoretické varianty 1/ výše bych mohl nyní mou Long Put 172.50 uplatnit (Exercise) a 100x Short akciemi AAPL vyrušit mé 100x Long akcie současně s příjmem +17.250 USD a potvrdit tak původní ztrátu -109 USD a obchod by mohl být ukončen. Naskýtá se mi ale další možnost řízení pozice, pokud si takovou Long Put opci na strike 172.50 ponechám současně s přiřazenými Long akciemi za cenu 172.50 USD/kus. Mám totiž celý týden do expirace nakoupené Long Put 172.50 opce na to, aby se obchod vyvinul tak, aby nakonec přinesl profit. Nic horšího, než utrpěná ztráta -109 USD se totiž nemůže stát. Při této konstelaci mohou totiž nastat opět tři možnosti.

1/ Cena akcie AAPL bude při expiraci Long Put 172.50 nad 172.50 USD. Nic lepšího bych si nemohl přát. Long Put 172.50 sice vyprší jako bezcenná, ale mé 100x Long akcie AAPL vydělávají. Při modelové ceně akcie AAPL při této expiraci na úrovni 174 USD bych mohl likvidovat mé akcie prodejem na volném volném trhu za tuto cenu. Při dosavadních nákladech -17.359 USD bych tak obdržel za tento prodej +17.400 USD a vytvořil bych profit ve výši +41 USD.

2/ Cena akcie AAPL bude při expiraci přesně 172.50 USD. Long Put 172.50 vyprší jako bezcenná a já mohu likvidovat své 100x Long akcie AAPL na volném trhu za cenu 172.50 USD za kus. Při dosavadních nákladech -17.359 USD bych tak obdržel za tento prodej +17.250 USD a vytvořil bych (potvrdil bych) ztrátu ve výši -109 USD

3/ Cena akcie AAPL bude při expiraci pod 170 USD. Akcie si můžou klesat kam chtějí i když mám současně také 100x Long akciovou pozici. Mám totiž Long Put 172.50 a ta mi zaručuje, že kdykoliv mám možnost její Exercise prodat tyto akcie ze svého za 172.50 USD/kus. Při dosavadních nákladech -17.359 USD bych tak obdržel za tento prodej vždy +17.250 USD a vytvořil bych (potvrdil bych) ztrátu ve výši -109 USD.

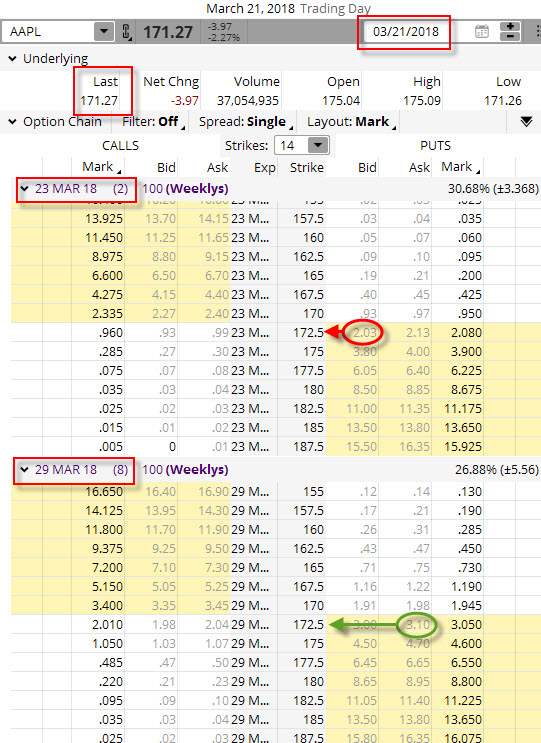

(Momentálně ponechám stranou v obrázku vyznačené červené kroužky v následné expiraci označené Conversion a Collar a vrátím se k nim na konci tohoto odstavce)

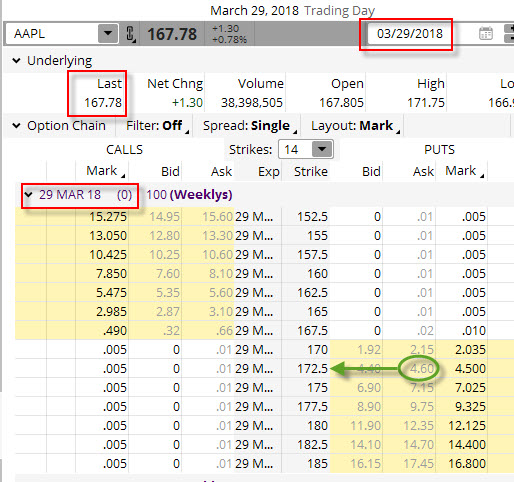

Pokud bych chtěl prozkoumat, jak si konkrétně vedl můj obchod a kterou z výše uvedených variant nakonec bylo využito, tak při expiraci Long Put 172.50 opce, v pátek 29.3.2018, bych mohl pozorovat pro Long Put 172.50 + 100x Long akcií pořízených za 172.50 USD/kus a dosavadních nákladech -17.359 USD následující obrázek.

Cena akcie AAPL měla tendenci stoupat na konečných 167.78 USD, nicméně nárůst ceny nebyl dostatečný a má Long Put 172.50 tak zůstala „v penězích“. Při pátečním Close, kdy expirovala má Long Put 172.50, jsem nedělal vůbec nic. Na Long Put opci na strike 172.50 jsem byl automaticky Exercised, a to znamenalo prodej mých Long akcií za cenu strike 172.50 USD. Prodej mi přinesl +17.250 USD tržby na můj účet a při dosavadních nákladech -17.359 USD jsem tak přijal ztrátu -109 USD. Tím jsem celý obchod ukončil, vylepšení obchodu uptrendem se tak nekonalo pro jeho malou intenzitu.

Vrátím se nyní k předcházejícímu obrázku při expiraci původní vypsané Short Put 172.50 a k Short Call opčním pozicím označených červenými kroužky s komentářem Conversion a Collar. Tyto opce bych totiž mohl v danou chvíli prodat a vytvořit tyto kombinace současně s přiřazenými 100x Long akciemi AAPL a existující nakoupenou Long Put na strike 172.50. V případě prodeje Short Call na stejném strike 172.50 bych přijal +42 USD a vytvořil tak Conversion a „zakonzervoval“ bych svou konečnou ztrátu z -109 USD na finálních -67 USD, pak bych mohl na celou Conversion zapomenout. Stejný postup bych mohl volit v případě výpisu Short Call opce na vyšším strike než byla má původní Short Put 172.50 a je aktuální Long Put 172.50, například na vyznačeném strike 175, přijal bych sice méně Prémia, konkrétně +20 USD, ale mohl bych spoléhat na uptrend na akciích, které by mohly přinést další profit nad Collarem „zakonzervovanou“ ztrátu (-109 USD +20 USD) -89 USD.

V případě takového komplexního postupu mohu vyžít celou škálu znalostí o opčních strategiích a utvrdit se, jak je využití opcí „elastické“, když celkově jsem z původně nepovedené Short Put 172.50 pozice s +201 USD přijatého Prémia, transformované do Kalendářního Spreadu -172.50/+172.50 s pořizovacími náklady -109 USD následně převedeného do Syntetické Long Call s náklady -17.359 USD vystoupil s tržbou +17.250 USD, abych vytvořil konečnou ztrátu -109 USD, tato však nemusí být tou nehorší možnou, protože mohu pokračovat sestavením (dle výše uvedeného) Conversion s konečnou ztrátou -67 USD nebo Collar s konečnou ztrátou nejvíce -89 USD…… :c)

5/ Rolování na nižší strike ve stejné expiraci

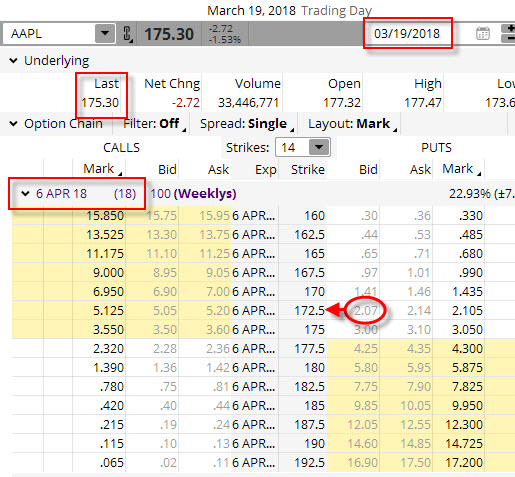

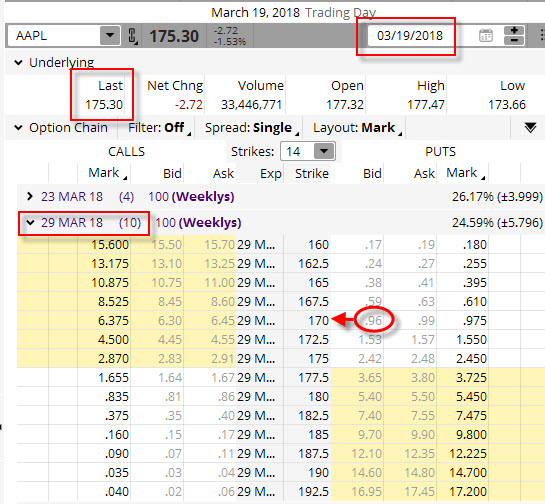

Rolování je patrně nejjednodušší ochranou před přijetím ztráty na nepovedeném obchodu při výpisu opce. Znamená likvidaci původní vypsané opce a současné vypsání dalšího/dalších opcí na jiných strike. V ukázce nejjednodušší formy rolování bych mohl 19.3.2018 usoudit, že by nebylo špatné vsadit na růst ceny akcií AAPL a pokusit se takové nabyté přesvědčení zobchodovat pomoci výpisu Short Put opce. Při momentální cena akcie AAPL na úrovni 175.30 USD mám možnost takového výpisu podle níže uvedeného obrázku.

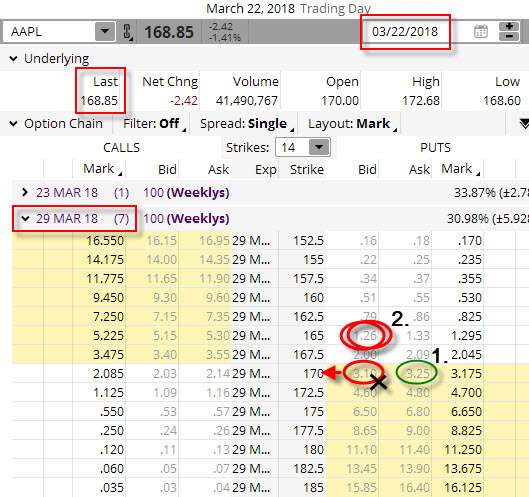

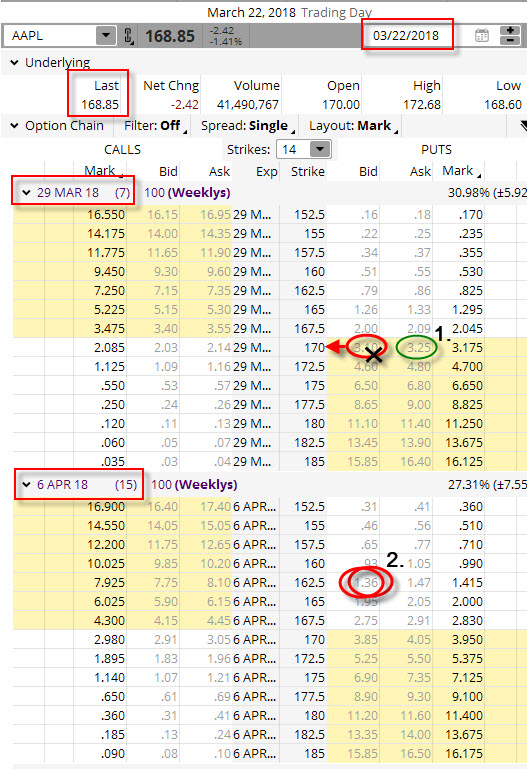

Výpis opce jsem realizoval na opčním řetězci s expirací za 10 kalendářních dnů, pro tuto operaci jsem si vybral Short Put dosti OTM na strike 170 a za tento prodej opce jsem inkasoval +96 USD. Situace se ale nevyvíjela podle představ, proto jsem se dne 22.3.2018, po třech dnech držení Short Put na strike 170 a při ceně AAPL na úrovni 168.85 USD, rozhodl mou pozici „odrolovat“ na nižší strike. Za této situace, tedy downtrendu, kdy cena podkladové akcie prorazila můj vypsaný strike 170, mám možnost pozorovat níže uvedené ceny opcí k této zamýšlené operaci.

Využívám přijatého Prémia ve výši +96 USD z výpisu původní Short Put 170 a tyto peníze vynakládám na její likvidaci, podle obrázku by se mi to mohlo podařit za -325 USD, zobrazeno jako (1). Likvidací původní opce tak původně inkasované Prémium nepokrylo likvidaci opce a nyní již mám ztrátu -229 USD. Věřím ale stále, že se pokles akcie AAPL zastaví, proto vypisuji pod trhem ve vzdálenosti téměř čtyř bodů na strike 165 další opční kontrakty, a to rovnou dvě Short Put 165, zobrazeno jako (2). Za tento výpis inkasuji +252 USD Prémia, takže s momentální ztrátou ve výši -229 USD nyní mám celkový kredit + 23 USD. Nyní jsem posunul hranici úspěšnosti mého obchodu oproti původně vypsané opci na strike 170 pod hranici strike 165. Konkrétně je můj BreakEven bod celého obchodu na úrovni 165 – 0.23 = 164.47 USD. Přestože jsem si takto významně posunul BreakEven bod, musím také konstatovat, že jsem se vystavil dvojnásobně vyššímu riziku neomezené ztráty oproti původní pozici, která by mohla nastat při dramatickém propadu ceny akcie AAPL pod strike mých nově vypsaných Short Put 165 opcí. Jak nakonec celý obchod dopadl je patrné z obrázku zachycujícího stav opčního řetězce při expiraci.

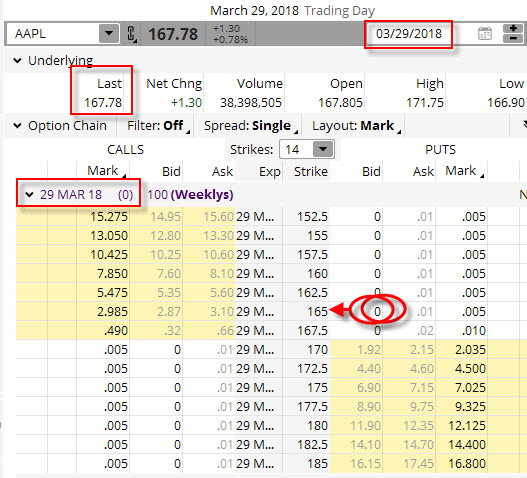

Při ceně AAPL na úrovni 167.78 USD při páteční expiraci nově vypsaných „odrolovaných“ opcí dopadl obchod zdařile. Vypsané Short Put opce na strike 165 vypršely jako bezcenné a já se mohl radovat z konečného profitu ve výši přijatých Prémií +23 USD. Největším problémem pak zůstává možnost, že v případě nepříznivého vývoje, jsem vystaven riziku vícenásobné ztráty při rolování vícenásobně většího počtu kontraktů, než jsem původně vypsal. Mohl jsem také toto riziko redukovat prostě tím, že bych roloval pouze tento jeden kontrakt a žádný další nepřidával a mohl jsem tak původní riziko vyplývající s neomezeného ztráty dále „nenásobit“, přijal bych však samozřejmě méně Prémia a obchod by nebyl tak výrazně úspěšný nebo dokonce potvrzující ztrátu, záleží na okamžiku rolování a aktuálním stavu cen opčních kontraktů. Vždy je ale „něco za něco“ a je otázkou averze k riziku obchodníka, jakou záchrannou konstrukci nakonec využije.

6/ Rolování na nižší strike ve vzdálenější expiraci

19.3.2018 jsem opět usoudil, že by nebylo špatné vsadit na růst ceny akcií AAPL a pokusit se takové nabyté přesvědčení zobchodovat pomoci výpisu Short Put opce. Při momentální cena akcie AAPL na úrovni 175.30 USD mám možnost takového výpisu podle níže uvedeného obrázku, je to tedy stejná výchozí situace, jako u předcházejícího příkladu.

Výpis opce jsem realizoval na opčním řetězci s expirací za 10 kalendářních dnů, pro tuto operaci jsem si vybral Short Put dosti OTM na strike 170 a za tento prodej opce jsem inkasoval +96 USD. Situace se ale nevyvíjela podle představ, proto jsem se dne 22.3.2018, po třech dnech držení Short Put na strike 170 a při ceně AAPL na úrovni 168.85 USD, rozhodl mou pozici „odrolovat“, nyní jsem však nepokukoval po opcích se stejnou expirací, v jaké je můj současný neúspěšný Short Put 170 opční kontrakt, ale rozhodl jsem se využít vzdálenější expirační období. Za této situace, tedy downtrendu, kdy cena podkladové akcie prorazila můj vypsaný strike, mám možnost pozorovat níže uvedené ceny opcí k této zamýšlené operaci, a to ceny opcí z opčního řetězce s nejbližší vzdálenější expirací.

Opět využívám přijatého Prémia ve výši +96 USD z výpisu původní Short Put 170 a tyto peníze vynakládám na její likvidaci, podle obrázku by se mi to mohlo podařit za -325 USD, zobrazeno jako (1). Likvidací původní opce tak původně inkasované Prémium nepokrylo likvidaci vypsané opce a nyní již mám ztrátu -229 USD. Věřím ale stále, že se propad ceny akcie AAPL zastaví, jenom chci nechat takové představě dostatečný čas, také pozoruji, že mi ceny opcí ve vzdálenější expiraci poskytují více Prémia než opce s expirací jako likvidovaná opce a mohu dokonce za větší peníze vypsat opci na nižším strike, a to se mi velmi zamlouvá. Proto vypisuji pod trhem ve vzdálenosti šesti bodů na strike 162.50 další opční kontrakty, a to rovnou dvě Short Put 162.50, zobrazeno jako (2). Za tento výpis inkasuji +272 USD Prémia, takže s momentální ztráty ve výši -229 USD je nyní konečný kredit + 43 USD. Nyní jsem posunul hranici úspěšnosti mého obchodu oproti původně vypsané opci na strike 170 pod hranici strike 162.50. Konkrétně je můj BreakEven bod celého obchodu na úrovni 162.50 – 0.43 = 162.07 USD. Přestože jsem si takto významně posunul BreakEven bod, musím také opět konstatovat, že jsem se vystavil dvojnásobně vyššímu riziku neomezené ztráty oproti původní pozici, která by mohla nastat při dramatickém poklesu ceny akcie AAPL pod strike mých nově vypsaných Short Put opcí. Jak nakonec celý obchod dopadl je patrné z obrázku zachycujícího stav opčního řetězce při expiraci.

Při ceně AAPL na úrovni 168.38 USD při páteční expiraci dopadl obchod zdařile. Vypsané Short Put opce na strike 162.50 vypršely jako bezcenné a já se mohl radovat z konečného profitu ve výši přijatých Prémií +43 USD. Největším problémem pak opět zůstává možnost, že v případě nepříznivého vývoje jsem opět vystaven riziku vícenásobné ztráty při rolování vícenásobně většího počtu kontraktů, než jsem původně vypsal. Mohl jsem také toto riziko redukovat opět prostě tím, že bych roloval pouze tento jeden kontrakt a žádný další nepřidával a mohl jsem tak původní riziko vyplývající s neomezeného ztráty dále „nenásobit“, přijal bych však samozřejmě méně Prémia a obchod by nebyl tak výrazně úspěšný.

Opět, stejně jako v minulém článku o prodeji Call opčních kontraktů (Short Call), bych si dovolil upozornit, že transakce se zvyšujícím se počtem rolovaných kontraktů je značně ošidná (varianta 5/ a 6/) a může způsobit na obchodních účtech nemalé škody. Je s ní spojeno nejenom skokové zvýšení požadavku na margin, ale také násobné zvýšení rizika v případě neumdlévajícího poklesu podkladové akcie nebo náhlého propadu trhů. Nebudu již upozorňovat na úskalí a nebezpečí s tímto spojené, kladu však důraz na obezřetnost a promyšlenou správu peněz při možném rolování. Uzavření pozice a přijetí ztráty tak může být nakonec méně bolestivé, než nevydařený rolovací „záchranný“ obchod.

Prodej opčních kontraktů (Call i Put) je regulérní základní disciplína opčního obchodování, je to logické, pokud chci opci koupit, musí mi ji někdo prodat, proč bych to tedy nemohl být zrovna já. Tento článek je velmi podobný článku minulému o vypisování Short Call opčních kontraktů. Nevymyslel jsem nic nového a nedočetli jste se nic převratného. Použité techniky vystupování z pozic nebo způsoby „nafukování záchranných člunů“ jsou totožné, jako u prodeje Call opcí, mnoho dalšího se vymyslet nedá, pokud se tedy jedná o ty nejjednodušší a nejpraktičtější návody. Prodej (vypisování) opcí se všeobecné „démonizuje“, není k tomu ale žádný důvod, stačí jen poznat principy fungování prodaných opcí současně s vyhodnocením, nakolik může být takový prodej pro mé obchodování rizikový. Vystavení se riziku výpisem opce je férový obchodní přístup a za volbu tohoto přístupu dostávám nakonec zaplaceno. Je pak na každém, aby vyladil co nekomfortnější a nejefektivnější poměr množství přijatých peněz k míře přijímaného risku :c)

Sleduj facebook, napiš e-mail nebo tweet

Hezký článek. Při čtení mě napadlo, tam chybí zmínka, že assignment se týká jen ameriských opcí na akcie a u evrpských opcí na futures je to jinak. Chybí to už článku long put, kde by nějaký začátečník mohl nabýt dojmu, že z opce na futures může uzavřít pomocí excersize.

Ahoj, to je dobrá připomínka, už jsem ji do textů příspěvků zapracoval, nějak jsem předpokládal, že je to samo sebou….ahoj, Jirka :c)

Ahoj,

vyčerpávající rozbor, díky. Chtěl bych se zeptat v případě bull put spreadu, kdy sort pozice bude přiřazena a long vyprší jako bezcená co se stane, pokud nemám na účtu dostatek peněz na pozici 100xlong? v tomto případě nemám požadovaných 17.000, ale třeba jen 8.000?

Díky Honza.

Ahoj Honzo,

přiřazení Short Put znamená opravdu následnou existenci 100x Long akcií na obchodním účtu. Pokud máš margin účet (typicky u Interactive Brokers), pak je ti blokován overnight margin 50% hodnoty akcií, v modelovém případě s nákupem akcií za -17.000 USD by pak broker zablokoval 8.500 USD. Pokud by jsi tyto prostředky neměl, tak tě bude upozorňovat ať doplníš potřebnou hotovost nebo zavřeš některé jiné pozice, aby jsi vyhověl požadavku na margin. Pokud nebudeš respektovat tyto výzvy, tak ti uzavře část pozic, například prodá část akcií tak, aby jsi marginovým požadavkům vyhovoval. Každopádně je poskynutý nějaký rozumný čas na řešení problému s nedostatkem volných prostředků….:c) Jirka

Ahoj Jirko,

děkuji za odpověď. Když o tom tak přemýšlím, tak bull put spread není jednoznačně strategie s omezeným riskem, jak se všude uvádí, resp. to platí do expirace. Pokud, ale budu po expiraci na short noze přiřazen ocitnu se najednou v nekryté log pozici na podkladu v pátek večer a v případě, že v pondělí otevře gapem nebo podklad spadne o 10-ky procent tak budu mít na účtu pěkný zářez. Takže pokud vyloženě nechci být long na podkladu je lepší to ukončit před expirací nebo přerolovat.

Ještě jednou děkuji za tvoje články, jsou obrovským přínosem.

Honza

Ahoj Honzo, přiřazení na páteční expiraci na Short Put a současně bezcenném vypršení Long Put je u Put Bull Spreadu je opravdu možným zdrojem risku s poklesu přiřazených Long akcií při pondělním Open. Týká se to samozřejmě opcí, kde výsledkem přiřazení je dodání podkladů, nikoliv vypořádání v penězích. Pokud toto takto hrozí, tak mám dvě doporučení, vycházející z ceny podkladu těsně při pátečním Close.

1/ Pokud se bude cena motat kolem strike Short Put, tak tuto prodat, protože bude mít velmi malou cenu (jednotky dolarů například). Může totiž hrozit, že přestože je při pátečním konci obchodování s opcemi (22:00 našeho času) pár centů „mimo peníze“, tak v aftermarketu může cena akcie klesnout pod strike a rázem je na programu Assignment a dodání akcií se scénářem, který popisuješ

2/ Pokud je Short Put opce bezpečně „v penězích“, tedy hluboko pod strike Short Put a současně dosti bezpečně „mimo peníze“ je Long Put, pak je nejlepší volbou jít v pátek těsně před Close Short 100x podkladové akcie, tím bezpečně kompenzuji budoucí přiřazené 100x Long akcie… :c)

Jirko, moc díky za inspirativní komentáře. Pořád je o čem přemýšlet. Obchoduji krátkodobé reverzy na akciích přes opce (bull put spready, long call) a o přiřazení nestojím, tak o tom přemýšlím. Z tvých stránek jsme se hodně naučil moc díky za to.

Ahoj Jirko, chtěl bych se zeptat proč obchodovat vertikální spread a značně snižovat premuin o nákup ochranné opce, když můžu opci jen vypsat a ochranu zajistit stoplossem? Předpokládám, že tady hrozí riziko přeskočení SL při nějakém výplachu nebo je tom ještě něco jiného?

Děkuji za odpověď.

Honza

Ahoj Honzo,

výpis opce a její ochrana zadáním StopLoss příkazu může fungovat na extrémně likvidních opčních trzích (SPY…), ovšem riziko, že cena například otevře gapem je velmi pravděpodobné i na těchto likvidních trzích a takto by to jednoduše nefungovalo, protože by se cena opce mohla objevit mimo tento StopLoss příkaz. Pokud obchoduji na méně likvidních trzích, kde jsou protistranou market makers, tak tam je riziko nevyplnění StopLossu ještě vyšší, za danou cenu StopLossu při nějakých turbulencích jednoduše nikdo zavírací příkaz nevyplní. Vstoupení do spreadu se toto riziko eliminuje, není ovšem zadarmo. Doprovodným efektem nákupu opce do spreadu je pak také snížení marginu. Popisoval jsem dvě situace, když se daří a když mohu pořídit Long Put za velmi malé peníze – potom mohu dokonce těžit z obratu trendu a vydělat na následném poklesu, pokud se mi podaří pořídit celý Vertical Spread s Long opcí na vyšším strike za kredit, jsem jasný vítěz, to samé platí, pokud jsem schopen za kredit vstoupit do popisovaného kalendářního spreadu. Pokud se nedaří, tak pořízení Long opce na nižším strike, než je vypsaná Short Put, je ochrana právě proti skokovému propadu a definování jasně dané maximální možné ztráty, opět také snižuji margin. Ahoj, Jirka :c)

Jirko, děkuji za podrobné objasnění. Tušil jsme, že to nebude tak jednoduché.

Honza