Nebyl to dobrý rok. Toto mohu zcela jednoznačně prohlásit při bilancování před závěrem letošního roku a nemá to žádnou souvislost s obchodováním, ale s mým osobním životem. Ztráta nejbližšího člověka mě natolik paralyzovala, že jsem nebyl schopen od konce léta napsat žádné kloudné slovo a mám proto ve svém „přípravném WORDu“ rozepsaných a nedokončených několik různých tradingových článků, snad na ně v nejbližší budoucnosti přijde řada a dočkají se své finalizace. Své si vzal také čas spojený s přemýšlením, přípravou a následnou realizací prvních obchodů v investičním fondu Quantical a právě o tomto by měly být následující řádky.

Byla to patrně právě práce nad obchody fondu, která mi pomohla „srovnat krok“ a zaměřit pozornost správným směrem, pozorování, vývoj a vliv obchodů na situaci fondu pak způsobila, že jsem musel velmi rychle transformovat svůj pohled na trading a zcela zásadně změnit postoj k obchodování. Obchody fondu byly spuštěny začátkem října, mohu tak nyní, po necelých třech měsících, rekapitulovat své první dojmy a zážitky s fondovými obchody, co jsem čekal a předpokládal, co se nestalo a co se nakonec ukazuje úplně jinak.

Moje a Tvoje peníze

Mám v hlavě nastaveno, a minulost mě v tom utvrdila, že psychické rozpoložení u obchodování je úměrné rizikovosti obchodů, které provádím. Pokud bych své peníze poslal do obchodu, kde mohu mnoho ztratit, vytvořím si psychickou nepohodu a budu neustále zaměstnán myšlenkami na to, že obchod může dopadnout špatně. Existuje mnoho literatury, článků, specializovaných webů, které se zabývají psychologií tradingu a vždy jsem tuto stránku tradingu víceméně zlehčoval ve smyslu „jak si kdo ustele, tak si také lehne“. Zcela úsměvně tak na mě působí proklamace, články nebo posty na sociálních sítích, které vidí hlavní příčinu neúspěchu obchodníka v jeho psychické nestálosti, a nikoliv ve špatně zvoleném obchodu se špatným poměrem rizika a profitu. Vypsaný kreditní opční spread s poměrem riziko/profit 5:1 neskončil ztrátou proto, že obchodník psychicky neustál pohyb proti této pozici a zavřel jej na „jedenapůlnásobku přijatého Prémia“, ale proto, že je to prostě značně rizikový obchod a dotyčný trader jednoduše netuší, jak má s takto ztrátovou pozicí naložit. Operovat s psychikou je v takovém případě nesmysl, to, že při přepálení pozic vzhledem ke svému účtu můžu přijít o jeho polovinu tak není problém psychologický, ale statistický. Připouštím, že je nakonec možné, že po takto devastující ztrátě musím navštívit psychologickou poradnu, s psychologií samotného tradingu to ale nemá mnoho společného.

První významný problém „netradingového“ charakteru s obchody fondu nastal u mě ale právě v psychologické rovině. Peníze, které obchoduji, nejsou mé vlastní peníze. Nevím, jestli je to věkem nebo dosavadním způsobem života, ale disponovat s cizími penězi byl pro mě v prvních dnech spuštění fondových obchodů opravdový problém. Svěřené peníze přicházejí zejména od lidí, kteří mě znají z nejrůznějších finančních portálů nebo jsme spolu komunikovali na tomto webu, takže provádět obchody s prostředky osob, ke kterým mám nějaký vlastní osobní vztah, je pro mě výrazně svazující a zavazuje mě k obrovské zodpovědnosti. Toto pak značně ubírá na lehkosti, s jakou bych přistupoval ke svým vlastním obchodům na svém vlastním účtu, tam jsem pouze sám za sebe a jakékoliv pochybení jde pak pouze na můj vrub, nikomu se nemusím nijak zpovídat.

Nemůžu nyní, po třech měsících, nějak významně konstatovat, že by se mé pocity spojené s nakládáním s cizími prostředky nějak výrazně změnily, zvláštní chvění v krajině břišní mám pořád. Investoři fondu usoudili, že jejich peníze budou rozmnoženy, naší povinností je nezklamat je a poskytnout těmto prostředkům takovou ochranu a péči, aby byli spokojeni. Tento závazek tak, bez ohledu na typ obchodu, navozuje u mě psychologicky nezvyklé situace, na které si snad postupem času přivyknu a nebudou mě výrazně svazovat. Pokud jsem tedy doposud sledoval v nejrůznějších kinematografických dílech s finanční tématikou postavy nejrůznějších mentálních koučů a osobnostních terapeutů pracujících s deprimovanými tradery, možná že bych právě na zvládnutí tohoto problému nějakého potřeboval…jak se ale znám, tak to brzy přejde :c)

Net Liquidation Value

Mohu si vést nejrůznější obchodní deníky, sumarizovat obchody podle typů nebo tříd a dělat nejrůznější vyhodnocování a osobní přehledy, výkonnost fondu je měřena ukazatelem Net Liquidation Value (NLV). Pokud bych nyní všechny pozice portfolia prodal nebo koupil zpět a převedl na Base Currency, tedy měnu, ve které je účet fondu veden a toto porovnal se sumou, kterou má fond k dispozici od investorů, zjistil bych jeho výkonnost. Toto je hrubá a zjednodušená představa o měření výkonu. Není to samozřejmě tak jednoduché, protože fond má sám o sobě nějaké vlastní náklady a investoři rovněž nevložili své prostředky ve stejný čas, mohu ale pomocí tohoto ukazatele zjišťovat, jak si fond vede. Mohu si tak pro obecnou a jednoduchou úvahu například představit, že majetek fondu (vložené prostředky investorů) jsou 100 000 USD a já nakoupím do portfolia fondu 1000 kusů akcií nějaké společnosti za 100 USD/kus. Pokud bude zítra cena akcií 101.00 USD, bude činit NLV fondu 101 000 USD a fondové portfolio vydělalo +1%. Pokles ceny akcií v portfoliu na 99.00 USD bude ve stejném smyslu znamenat prodělek fondu ve výši -1%. Akciové portfolio nebo obecně portfolio z investičních nástrojů, které neobsahují žádnou časovou složku ceny (nebo jejich existence není časově omezena) pak plně odráží svou výkonnost podle cenových pohybů jejich složek, to je celkem jednoduše pochopitelné a představitelné. Portfolio fondu složené z kombinací takových podkladů a navázaných derivátových pozic (opčních kontraktů, futures…) však trpí dalšími riziky, které derivátová složka do portfolia přináší. Pokles na akciovém titulu můžu „vysedět“, tedy počkat, až se cena zotaví nad jeho pořizovací hodnotu nebo jej může kompenzovat současný růst jiného titulu, který s touto akciovou pozicí opačně koreluje. Pokud nejsem tlačen marginovými požadavky či souvisejícími úrokovými náklady na tyto akciové pozice, nehraje čas pro výkon takto strukturovaného fondového portfolia významnou roli. Derivátové pozice však do portfolia přinášejí riziko vyplývající nikoliv pouze z pohybu podkladového aktiva (jako například čistě akciové portfolio), ale také riziko spojené s plynutím času, kolísáním volatility nebo změny úrokových sazeb.

Portfolio našeho fondu je složeninou podkladových pozic a derivátů, zejména opčních kontraktů. Kombinace, které byly pořízeny jako komplexní pozice vycházejí z principů Delta Neutrality, jak jsem je popisoval v sérii článků na toto téma, znamenají pořizování podkladových aktiv – akcií a futures, které jsou hedžovány příslušnými Long opčními kontrakty, tyto obchodní strategie navíc startují s větším počtem Long opčních pozic než jsou počty pořízených podkladů, protože předpokládají, že budoucí podkladová aktiva pořídím za lepší cenu nebo se stávajících pořízených podkladových aktiv za lepší cenu zbavím. Z těchto „bonusů“ vytvářených podkladovými aktivy pak ukrajuje svou část právě běžící čas a volatilita, která hedžujícím opčním kontraktům ubírá na jejich ceně. Protože se zejména plynutí času nepromítá do ceny opčního kontraktů lineárně, dochází ke zkreslování NLV portfolia právě díky tomuto efektu. Běh času se pro cenu tříměsíčního Long opční kontrakt v prvních dnech pořízení jakoby vůbec netýkal, vypisované Short opční kontrakty mají pak stále svou cenu, i když jejich strike je zcela významně „mimo peníze“. Protože ceny podkladových aktiv žádnou časovou složku nemají, může pohyb na podkladu vytvářet profit, zatímco příslušný navázaný opční kontrakt tuto trajektorii profitu vykresluje jiným způsobem díky konstrukci cenového modelu, podle kterého je počítána jeho cena.

Obchody, které jsem prováděl na svém vlastním účtu, sleduji pomocí vlastních excelů, kde si streamuji aktuální ceny pořízených pozic a tyto načítané hodnoty mi pak ukazují možné scénáře dalšího vývoje pozic a pomáhají činit další obchodní rozhodnutí. Obchodní platforma TWS mi takové situace není schopna zobrazit a naopak, může některá rozhodnutí dost zkreslovat díky zobrazování aktuálních cen opčních kontraktů bez souvislostí, které vidím pouze ve své excelovské aplikaci. V jednoduchém příkladu s účtem o velikosti 150.000 USD mohu mít nakoupeno 10x Long Put na strike 100 za částku celkově -2000 USD a dále mám pořízeno 500* Long akcií nakoupených za 100 USD/kus. V tuto chvíli pořízení pozice, kdy nedošlo k žádnému cenovému pohybu, je NLV pořád 150.000 USD, protože bych byl schopen (modelově) prodat 10x Long Put za cenu +2000 USD a 500* Long akcií bych také prodal za jejich pořizovací hodnotu. Po uplynutí nějakého času mohu konstatovat, že doposud jsem výpisy 5x Short Put pod strike 100 a 5x Short Call nad strike 100 získal celkově +500 USD. Při aktuální ceně akcie 100 USD mi tyto nevytváří žádný profit ani ztrátu, cena Long Put je nyní, díky běhu času, na úrovni 160 USD/kus, tedy +1600 USD za deset nakoupených opčních Long Put kontraktů. Má pozice má nyní NLV vypočítanou jako 150.000 USD (startovací NLV) -2000 USD (nákup Long Put) +500 USD (tržba za výpisy opcí) +1600 USD (aktuální cena Long Put) = celkem 150.100 USD, představovalo by to zhodnocení peněz (měřeno NLV) ve výši +0.06%. V daném okamžiku ale v obchodní platformě vidím pouze informaci, že mé 10x Long Put prodělávají -400 USD a akcie nevydělaly nic a nelze z těchto údajů určit, co se musí stát, aby obchod byl ziskový nebo alespoň „za nula“. Pomoci evidence dosavadního průběhu obchodu v mém excelu vím, že jsem za zajištění utratil -2.000 USD a dosavadní činností (vypisováním Short opcí) přinesl na účet +500 USD. Momentálně má tak obchod maximální ztrátu -1500 USD, protože ta by nastala, kdyby cena akcií při expiraci zůstala přesně na úrovni 100 USD, mé Long Put 100 by vypršely jako bezcenné a akcie by nepřinesly žádný profit. Těchto minimálně 1500 USD mi musí přinést buď prodej 500* Long akcií, které již mám na svém účtu nebo nákup zbylých 500* Long akcií za tak nízkou cenu, aby rozdíl mezi touto nákupní cenou a hodnotou strike Long Put 100 představoval právě alespoň +1500 USD. Je tak nyní velmi jednoduché zjistit BreakEven body pro požadovaný pohyb 500* Long akcií, které již mám na svém účtu, aby vydělaly právě požadovanou sumu +1500 USD. Stačí pohyb o +3 USD vzhůru nebo -3 USD níže (1500/500). Na těchto strike (103 a 97) tedy vypisuji Short Call 103 a Short Put 97. Proražení těchto strike bude znamenat buď nákup 500* Long akcií o tři dolary méně, než je současná cena (přiřazení na Short Put 97) nebo prodej 500* Long akcií, které již mám na svém účtu o tři dolary dráž, než jsem je koupil. Každá z těchto akcí přinese kýžených +1500 USD a zjištění, že na obchodu již nelze prodělat, dalším bonusem navíc je Prémium za tyto výpisy. Bude jisté, že po expiraci bude hodnota NLV nejméně 150.000 USD. Co se ale stane, pokud po výpisu Short opcí cena začne například klesat a prorazí strike 97, na kterém mám 5x Short Put 97 pro nákup akcií o tři dolary méně, než je strike Long Put 100 a bude se pohybovat kolem ceny 90 USD? Tato Short Put 97 bude značně ztrátová a bude „vypalovat díru“ do NLV. Pokud jsem za její výpis utržil +100 USD, tak nyní, při značném poklesu na úroveň 90 USD může mít hodnotu například -850 USD, ztráta na účtu díky této opci tak bude ve výši -750 USD. Přestože tento pokles bude doprovázen nárůstem hodnoty vzdálených Long Put 100, nebude tento růst cen vzdálených Long Put zcela tuto ztrátu kompenzovat, protože pohyb ceny opce v silně vzdálenější expiraci má jinou dynamiku než u ceny opcí velmi blízko k expiraci. Přestože tedy mohu velmi spokojeně pozorovat, jak pokles ceny pod strike vypsané Short Put 97 přinese na můj účet 500* Long akcií za cenu o tři dolary nižší, než je strike Long Put 100 a požadovaných +1500 USD pro dosažení BreakEven bodu, budu pozorovat, že aktuální hodnota NLV bude vykazovat hodnotu nižší než je 150.000 USD a fond podle tohoto ukazatele bude v danou chvíli ve ztrátě. Při expiraci Short Put 97 za předpokladu, že cena zůstane pod úrovní 97, se však hodnota NLV srovná a bude nejméně 150.000 USD, budu mít totiž 10x Long Put 100 a 1000*Long akcií nakoupených tak, že náklady na Long Put 100 budou zcela uhrazeny a při expiraci Long Put 100 mám zaručeno, že vždy prodám své akcie za cenu 100 USD/kus.

Není tedy v silách TWS nebo možné z pozorování hodnoty NLV zjistit, co můj obchod aktuálně potřebuje ke své profitabilitě a jaké mám učinit obchodní rozhodnutí pro další transakce, abych mohl nakonec přivést celou strategii do úspěšného konce dalšími operacemi. Musím si tedy vytvořit vlastní evidenci obchodů mimo obchodní platformu a být si jistý, že aktuálně ztrácející hodnota NLV není nic, co by mohlo mé portfolio poškodit. Toto je další výrazná změna mého obchodního přístupu, který jsem aplikoval na svém vlastním obchodním účtu na rozdíl od stylu, který je aplikován na obchody fondu. Soukromě jsem na hodnotu NLV vůbec nebral žádný zřetel, protože jsem ve svých vlastních streamovacích aplikacích viděl možné profity a ztráty vyplývající z budoucího vývoje, a to mi pro mé potřeby stačilo. Fondové portfolio je ale podrobeno každoměsíčnímu reportingu, takže mě kromě vlastního výkonu jednotlivých strategií také zajímá jejich dopad na celkovou aktuální NLV, protože to je to, co investory zajímá a co měří výkon fondu. Dochází tak k mírně schizofrenní situaci, kdy já vidím jiný vývoj portfolia ve svých aplikacích, než je celkový vývoj portfolia měřený pouze hodnotu NLV. Vzhledem k tomu, že portfolio fondu pracuje s několikaměsíčními opčními kontrakty, je pro mě tato diskrepance mezi aktuální hodnotou NLV a výsledky postupných obchodů opravdovou novinkou a bude zapotřebí ji také odpovídajícím způsobem vstřebat.

Pokud mohu opět použít nějaký psychologický pohled na tento problém, tak opravdu závidím portfolio manažerům spravujícím akciové fondy s „long only“ pozicemi bez zajištění jejich psychickou odolnost. Turbulence na trzích přinášející globální propad akciových trhů v řádech desítek procent (viz covidový propad v březnu 2020) projevující se adekvátně strmým propadem NLV chce zcela jistě ocelové nervy nejen od těchto správců, ale také od investorů fondu.

Tradingová aktivita

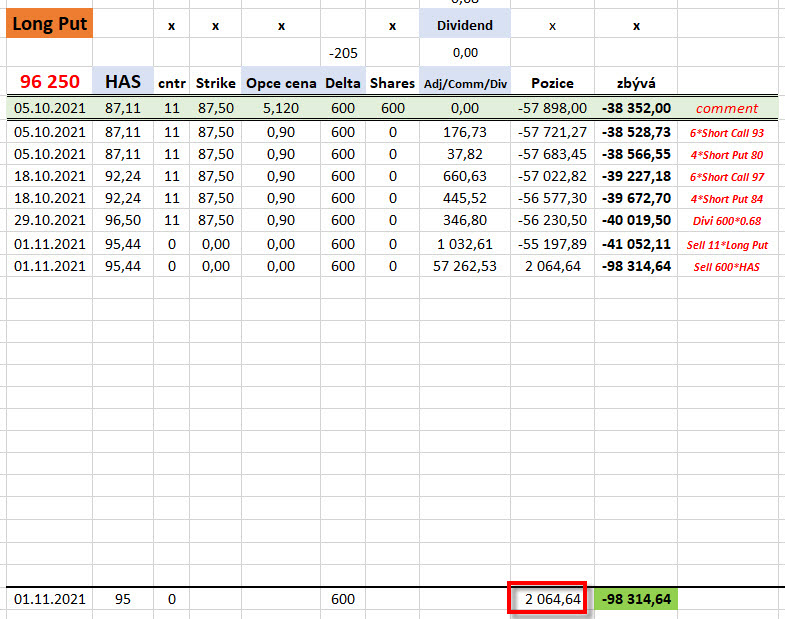

Přemýšlel jsem, jak a co ukázat z vlastních obchodů na fondovém účtu za necelé tři měsíce jeho obchodního provozu. Protože má obchodní aktivita fondu velmi krátkou historii, není možné usuzovat o obecném trendu výkonnosti fondu a jeho srovnání s výkonností trhů, na kterých byly obchody umístěny. Proklamovali jsme, že fond bude provádět převážně obchody na bázi Delta Neutrality, tedy pořizování podkladových aktiv společně s opčními pozicemi, které je zajišťují s tím, že tyto obchody budou podrobeny dalšímu řízení, aby bylo dosaženo jejich ziskovosti. Tak se také stalo a první obchody fondu byly realizovány na opčních kontraktech s několikaměsíční expiraci současně s pořízením podkladových pozic. Pro startovací obchody fondu jsem vybral podkladové tituly CVX, HAS, MRK, MS, PG, PM, XOM a AAPL současně se zajištěním těchto pozic Long opčními kontrakty. Celkově byl do těchto obchodů alokován téměř jeden milion dolarů. Protože některé obchody jsou ještě stále otevřeny a ukončené obchody byly nahrazeny novými na stejném obchodním principu, mohu alespoň ukázat průběh doposud nejúspěšnějšího z nich, a to obchodu na titulu Hasbro (HAS).

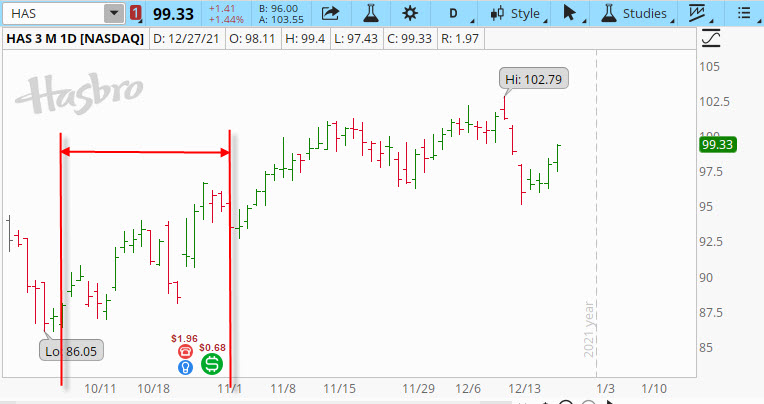

Je patrné, že obchod byl otevřen 5.10.2021 a byl uzavřen 1.11.2021. Pozice sestávající z 11x Long Put 87.50 a pořízených 600x Long akcií HAS byla řízena tak, abych postupnými výpisy 4x Short Put pod aktuální cenou pořídil dalších 400x Long akcií nebo postupnými výpisy 6x Short Call nad aktuální cenou prodal vlastněné 600x Long akcie za vyšší cenu. Uptrend na akcii pak způsobil, že jsem z pozice vystoupil prodejem 600x Long akcií za vyšší cenu a prodejem 11x Long Put za jejich zbytkovou cenu. Na obrázku níže je vyznačena oblast držení této pozice. Celý obchod zakončil profitem +2.064,64 USD

Z obrázku a z výkazu průběhu obchodu vyplývá, že jsem ještě získal Dividendu vyplývající z držení 600x Long akcií jako bonus k aktuální pozici. Ne všechny proběhlé obchody tohoto typu zakončily s takto uspokojivým výsledkem a bylo by nefér ukazovat jenom to, co se podařilo. Mírně odlišný průběh pak vykazoval obchod na podkladu PG. Jeho průběh pak mohu vidět opět v tabulce zachycující všechny podstatné okolnosti obchodu.

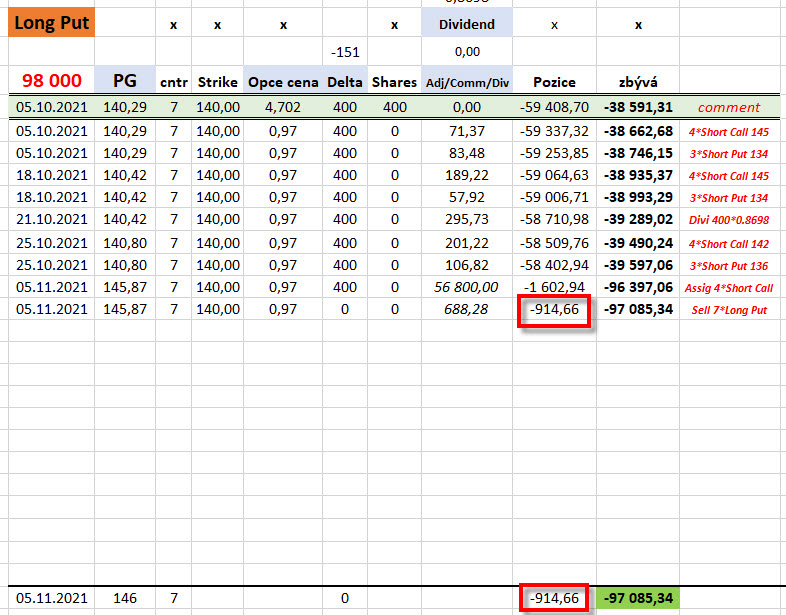

Obchod se vstupem 5.10.2021 a výstupem přesně za měsíc 5.11.2021. Představoval pořízení 400x Long akcií PG a 7x Long Put, které tuto pozici zajišťují. V průběhu obchodu jsem opět získával další Prémium výpisy opcí, a to konkrétně postupně vždy 4x Short Call nad aktuální cenou prodal vlastněné 400x Long akcie za vyšší cenu a postupnými výpisy vždy 3x Short Put pod aktuální cenou, abych pořídil zbylých 300x Long akcií za nižší cenu. Obchod ukončilo přiřazení na 4x Short Call 142, kdy jsem 400x Long akcií prodal za cenu strike 142. Prodej zbylých 7x Long Put, které mi zůstaly na mém účtu (společně s vyšší tržbou za prodané akcie) již nepokryly náklady na jejich pořízení společně s vyšší tržbou za prodané akcie, úbytek ceny Long Put opcí způsobený plynutím času a pohybem podkladu od strike těchto Long Put mi ostatní benefity nenahradily. Na obrázku níže je zobrazeno období trvání obchodu.

Z obrázku a také z evidence obchodu v mé tabulce vyplývá, že jsem získal také Dividendy z titulu držení Long akcií na účtu fondu.

Proč jsem zvolil právě tento typ obchodů jako hlavní nosné obchody fondu vyplývá z jejich profilu risku a profitu. Nákup Long Put opcí a Long akcií podle Delta (nebo Long Call opcí a Short akcií podle Delta) znamená, že maximálním riskem je investice do nákupu zajišťovacích Long opčních kontraktů, která se přihodí v případě, že by podkladové aktivum (akcie nebo futures) zakončily přesně na ceně, za kterou jsem je pořídil a zajištění by vypršelo jako bezcenné, samozřejmě za předpokladu, že bych pozici vůbec neřídil a ponechal ji svému osudu. Jasná a předem daná maximální možná ztráta. Mohu však neomezeně vydělat, a je jedno, kterým směrem se podklad bude pohybovat. V modelovém případě 10x Long Put a 500x Long akcií mohu při uptrendu profitovat na 500x Long akciích, v případě propadu mohu profitovat na 10x Long Put. Pokud proti pozicím provádím bezrizikové výpisy, tedy v mém případě 5x Short Call proti vlastněným 500x Long akciím nebo 5x Short Put proti vlastněným 5x Long Put (tyto prozatím nic nezajišťují) získávám další Prémium, které hradí náklady na zajištění, vyměňuji však tyto výpisy za omezenou možnost profitu, která je určena strike, na kterých vypisuji. Nejsem jasnovidec, takže nevím, kam se cena akcie pohne a kde se bude nacházet za několik měsíců při expiraci Long Put, které definují časovou osu obchodu, mohu tak například při pohledu na graf cenového průběhu akcie PG na obrázku výše litovat, že jsem nenechal akcie dále růst a užít si profitu z jejich cenového vývoje, který nastal po jeho ukončení. Stejně tak bych ovšem mohl litovat promarněného Prémia z neuskutečněných výpisů, kdyby cena akcie PG byla nyní na hodnotě 140 USD, tedy na úrovni, za kterou jsem je pořídil a já se spoléhal pouze na pohyb a nedělal žádné průběžné kroky. Z tabulky průběhu obchodu je patrné, že nasbíraná Prémia za měsíc trvání obchodu činil částku +710.03 USD. Z charakteru vstupních pozic vyplývá, že mám vždy více zajišťovacích opcí než podkladových aktiv, jsem tak po vstupu do obchodu jakoby „přezajištěn“ a podkladové aktivum mi nemůže nijak ublížit svým pohybem, ať je jakýkoliv a v jakémkoliv směru, takový komfort mi umožňuje jen nemnoho tradingových strategií. V obchodování je ale vždy „něco za něco“, takže přestože je vstupní situace velmi komfortní z pohledu poměru risk/profit, je tato strategie sice bezpečná, ale neslibuje zhodnocení ve stovkách procent.

Co jsem prozatím udělal špatně? Pokud jsem tyto strategie obchodoval na svém účtu, byly to obchody o menším objemu a s menším počtem jednotlivých titulů, jednoduše proto, že nemám tak velký účet, jako je účet fondu a také obchoduji současně jiné věci. Proto, s odstupem i takto krátkého času necelé tři měsíce, mohu konstatovat, že bylo patrně nevhodné vstoupit do těchto Delta Neutral obchodů najednou, namísto postupně a s nějakými předpoklady. Jak je to myšleno? Principy těchto Delta Neutral obchodů jsou postaveny na skutečnosti, že je zcela jedno, kdy do obchodů vstoupím, pokud jsem při nich hledal inspiraci v technikách opčního market makingu, tak tito účastníci opčních trhů musí poskytovat likviditu v jakékoliv situaci a nemohou čekat, až bude cena na nějaké úrovni “A“ nebo Implied Volatilita na hladině „B“, vyplnění požadavků na obchod musí být hladké „za jakéhokoliv počasí“. Je tedy také jedno, kdy nakoupím například Long Put a Long akcie do mé strategie, pokud bude cena akcií nízko, mohu očekávat obrat a růst na nakoupených akciích, který pokryje mé náklady na nakoupené Long Put opce, pokud cena akcií bude dále klesat, mohu nakoupit další akcie do plného počtu podle počtu zajištění za lepší cenu. Pokud bude Implied Volatilita při vstupu do obchodu na nízké úrovni, nakoupím zajišťovací Long Put opce velmi levně a náklady na zajištění budou nízké, stejně nízká budou ale Prémia na případných vypisovaných opcích a nízká volatilita na podkladu navozuje nižší šance na vydělání dalších peněz pohybem podkladu. V případě vysoké Implied Volatility budu nakupovat Long opční kontrakty sice dráž, což zvýší pořizovací cenu, která představuje maximální možnou ztrátu strategie, obdržím ale naopak tučnější Prémia na vypisovaných opcích současně s vyšší nadějí na další vydělané peníze díky volatilnějšímu pohybu na podkladovém aktivu. Z těchto řádek tedy vyplývá, že za chybu nepovažuji to, že jsem vstoupil do velkého počtu obchodů najednou, protože je jedno, jaký je stav konkrétního trhu, každý jeho stav má své výhody i nevýhody, ale to, že jsem nevytvořil vstupní situaci tak, abych již při vstupu do těchto obchodů mohl mít nějakou výhodu či dokonce nějaký malý profit. Nyní tedy pracuji na scénářích, kdy nynější vstupní situace Long Put a Long akcie v počtu podle Delta (nebo Long Call a Short akcie v počtu podle Delta) budou výsledkem nějakého „přípravného obchodu“, jakési „pozice nula“, kterou následně přetvořím do požadované Delta Neutral strategie. Pokud tento přípravný obchod neskončí touto transformací, bude tento obchod uzavřen na nějakém velmi drobném profitu. Toto považuji za dobré vylepšení a budu očekávat, že přinese v budoucnosti další úspěšné obchody.

Aktuální obchody

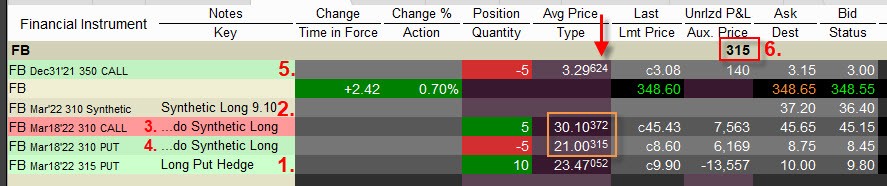

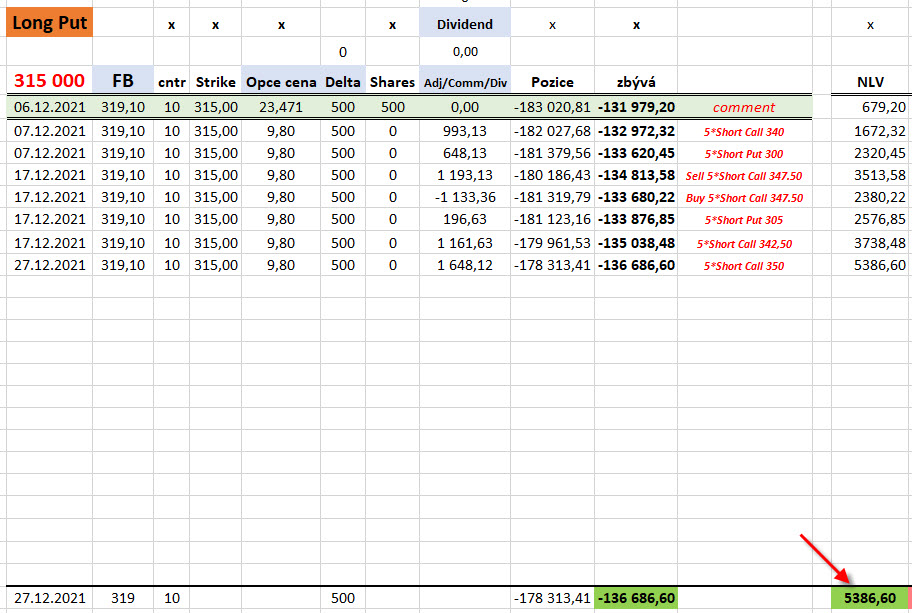

Ilustrací dvou vybraných aktuálních obchodů bych chtěl poukázat na nutnost evidence obchodu jinak než pouhými pohledy do platformy TWS, kde mohu vidět věci jinak a v určitém zkreslení tak, jak jsem tento problém popisoval v úvodu článku. Na obrázku níže je aktuální fondová pozice na akcii FB.

Přestože to není z obrázku s pozicí patrné, mám na účtu pořízenou původně Delta Neutral pozici s 10x Long Put 315 opčními kontrakty s expirací 18.3.2022 (1), za tuto zajišťovací pozici jsem utratil celkově -23.470 USD (sloupec Avg Price označený červenou šipkou). V tento den (6.12.2021) jsem současně nakoupil 500x Long akcií FB za cenu 319,10 USD (2). V tomto řádku (2) ale není nic vidět, kromě nějaké aktuální ceny při pravém okraji obrázku, a to je v pořádku. Akcie FB jsem totiž nekoupil fyzicky, ale pořídil jsem si je synteticky na strike 310, kde jsem nakoupil 5x Long Call 310 za cenu -30.10 USD (3) a současně jsem vypsal 5x Short Put 310 za cenu +21.00 USD (4), obě opce jsou ve stejné expiraci, jako je 10x Long Put, tedy 18.3.2022. Protože jsem na strike 310 pořídil Syntetickou 500x Long akciovou pozici za (-30.10 USD + 21.00 USD – viz hnědý obdélník) debet -9,10 USD, znamená to, že jsem tuto Syntetickou Long akciovou pozici FB pořídil za (310 USD +9.10 USD) cenu 319.10 USD, měl jsem tak na svém účtu v den pořízení 10x Long Put 315 za výdaj -23.470 USD a 500x Syntetických Long akcií FB za pořizovací cenu 319.10 USD. Aktuálně mám proti těmto 500x Syntetickým Long akciím FB vypsány krátkodobé 5x Short Call na strike 350 s expirací 31.12.2021 (tento pátek) pro příjem dalšího Prémia (5). Jen na okraj uvádím, že tyto vypsané krátkodobé 5x Short Call 350 vytváří společně s dlouhodobými 5x Long Call 310 (součást syntetické akciové pozice) 5x Kalendářní spread +350/-310 bez zvýšeného požadavku na margin. Krátkodobé 5x Short Put opce se stejnou expirací jsem nevypisoval, protože na možných strikes nacházejících se pod strike ochranných Long Put 315 nebyla smysluplná Prémia. Pokud bych se na takto seskupenou pozici podíval v TWS prostřednictvím aktuálního P/L (6), mohu vypozorovat, že tato pozice je v profitu +315 USD. Mohu však nahlédnout do mého přehledu o této pozici, který zahrnuje všechny úkony, které jsem s pozicí prováděl.

Je patrné, že jsem proti mé pozici vypisoval 5x Short Call a 5x Short Put na různých strike na opcích s týdenní expirací a mám do pozice rovněž započítáno Prémium, které jsem obdržel při posledním výpisu, a které mi již nikdo nevezme. Mohu nyní konstatovat, že pokud by tato vypsaná opce vypršela jako bezcenná a já nyní, kdy píšu tento článek, všechny pozice prodal za jejich aktuální ceny, její NLV by vytvořila profit +5.386 USD (červená šipka). Pouze pro doplnění, pokud by byl strike vypsané Short Call 350 proražen, znamenalo by to prodej akcií FB za ještě vyšší cenu, než je nyní, cena zbylých Long Put 315 by pak byla adekvátně nižší, v součtu by se jednalo patrně o velmi podobnou sumu. Nemohu tedy z platformy TWS nic podstatného o profitu nebo ztrátě na titulu FB vypozorovat, existence vlastní evidence je tak pro mě nutností.

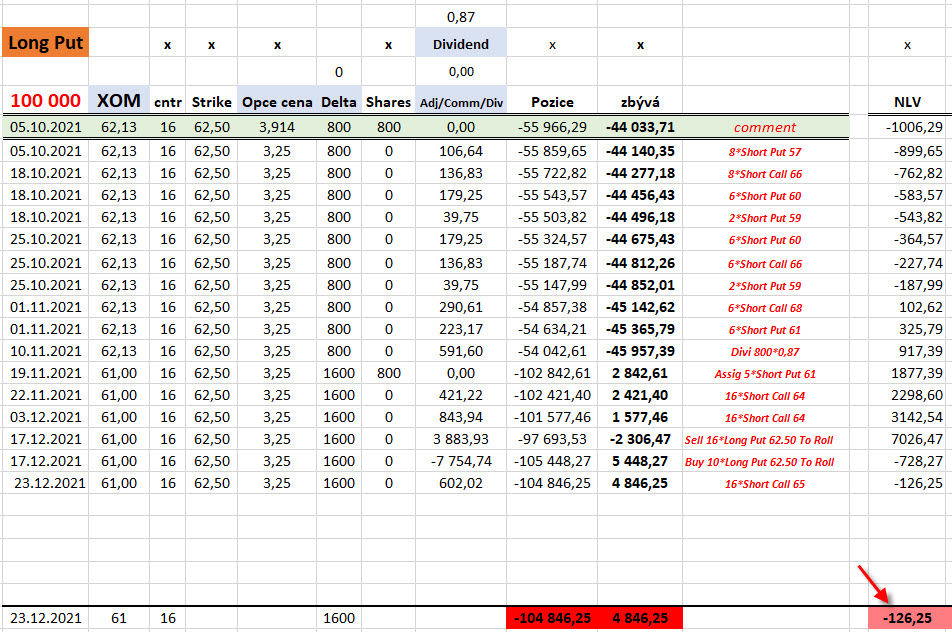

Nechci mít nasazeny pouze růžové brýle, proto mohu ukázat také aktuálně na pozici XOM, která má s profitabilitou potíže. Na obrázku níže její aktuální stav z platformy TWS

Mohu vypozorovat, že obchod, který by měl končit při expiraci 16x Long Put 62.50 dne 18.2.2022, má nyní aktuální ztrátu -1.339 USD, pozorovanou v platformě TWS. Protože již s pozicí pracuji od spuštění obchodů fondu v říjnu 2021, mohu si interpretovat všechny zachycené transakce jinak, než vidím pouze aktuální pozice v obchodní platformě.

Pozici 16x Long Put 62.50 a 1600x Long akcií bych aktuálně prodal se ztrátou -126.25 USD, protože již zejména obsahuje přijatá Prémia za předcházející výpisy, tedy nikoliv se ztrátou, kterou pozoruji v TWS. Protože mám na účtu tuto pozici a proti ní jsem aktuálně vypsal 16x Short Call 65 s expirací 21.1.2022, může mě tento titul již jen překvapit. Tento Collar +62.50/-65 s vypsanou opcí s dřívější expirací než je expirace zajišťující Long Put 62.50 může nakonec zakončit s vypsanou opcí jako bezcennou a já mohu tento výpis zopakovat, v takovém případě bych také rád inkasoval Dividendu 0.87 USD/akcii brutto, Ex-Dividend Day připadá na 7.2.2022, nastane tedy za života mé kombinace.

Nevím, jakým konkrétním způsobem bych měl popisovat obchody fondu a jestli vůbec se do takové činnosti nějak detailněji pouštět. Vím a tuším, že mnoho čtenářů, přispěvatelů do fóra nebo pouhých pozorovatelů čeká, jak se nám bude v naší práci dařit a jaké budeme mít výsledky. Musíme sice pečlivě oddělit informace pro investory do fondu a informace obecného charakteru, nicméně mi nepřijde vhodné zahalovat tuto činnost nějakým významným tajemstvím, jako to dělají jiné finanční struktury podobného typu. Protože neděláme nic nezákonného, nepřijde mi prapodivné ukázat například konkrétní obchody, ať už ty zdařilé nebo ty, které nebyly nebo nejsou aktuálně zrovna úspěšné, v životě se mi také vždy jenom nedaří skvěle a prohry k němu patří, byť bych si samozřejmě přál, aby jich bylo co nejméně. Nebudeme mít i v budoucnosti samozřejmě problém ukázat cokoliv téměř komukoliv, obchodování s prostředky fondu jsou pro mě další obchodní výzvou, o kterou bych se chtěl se čtenáři samozřejmě podělit. Není to ovšem jednoduché vést dokumentaci ke každému obchodu tak, abych jej mohl poté prezentovat s veškerými grafickými a popisnými náležitostmi, aby bylo vše srozumitelné a pochopitelné.

Deklaroval jsem, že kromě strategií na bázi Delta Neutrality budou prostředky fondu vloženy také do strategií na bázi Volatility a nejrůznějších arbitrážových obchodů. Tyto obchody si nechávám na start roku 2022, kdy hodlám zapojit do obchodování strategie vycházející právě z pohybů volatility a dalších vypozorovaných aspektů opčních trhů a kombinací, které jsem podrobně popisoval na tomto webu. Za pilíř dalších obchodů však budu stále pokládat obchody na bázi plného zajištění s postupným řízením za využití základních vlastností opčních kontraktů, tedy obchody konstruované u svého zahájení jako Delta Neutrální. Nevím, jaký vývoj nás v blízké budoucnosti čeká a jaká vyhodnocení dosavadní činnosti nakonec uděláme, chceme první „mikrobilanci“ provést po uzavření tohoto roku a zjistit, nakolik se nám daří naplňovat naše představy o výkonnosti fondu, co jsme udělali dobře a co špatně, co vylepšíme a čím se zabývat nebudeme. Podle mého uběhl velmi krátký čas na to, abychom se mohli chovat jako ostřílení profesionálové a proklamovat nějaké bombastické sliby, stále začínáme a respekt, který chováme k penězům svěřeným nám našimi investory, které pokládám za naše blízké přátele, je základním mottem naši dosavadní a budoucí činnosti.

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna nebo do obecnější diskuze Quantical investiční fond :c)

Sleduj facebook, napiš e-mail nebo tweet