„…S&P 500 je na prd, to mě kdyby k tomu pustili, tak já bych to udělal jinak…“. Jenže jak? Banální povzdech začínajícího obchodníka po třech úspěšných obchodech nad nedokonalostí nejznámějšího akciového indexu je sice jedna věc, ale porozumět alespoň základní konstrukci jeho tvorby je věc druhá. Může být nakonec také pravdou, že poměřovat své síly s výkonností tohoto indexu nemusí být právě nejvhodnější, protože mé akciové portfolio nemusí s tímto akciovým indexem nějak významně korelovat, mohu si tak své výsledky porovnat s širokou paletou indexů jiných, je jich totiž nepřeberné množství. Pokud bych se snažil pochopit metodu výpočtu indexu, mohl bych si nakonec vytvořit nějaký svůj vlastní akciový index, to by nakonec nemusela být pro základní pochopení fungování vůbec špatná myšlenka a o tom by mohl být tento článek.

Skupinu vybraných akciových titulů, které bych hodlal zapojit do výpočtu mého akciového indexu, bych mohl vybírat podle nejrůznějších vlastních preferencí. Pokud by se mi zdálo, že například akciový index S&P 500 je příliš široký a diverzifikovaný, mohl bych zmenšit počet titulů nebo se zaměřit pouze na nějaký vybraný sektor ekonomiky, který by se mi zamlouval, třeba s přihlédnutím ke znalostem, kterými o tomto odvětví disponuji například díky mé civilní profesi. Možností pohledů a výběrů je opravdu nepřeberné množství.

Najíst a napít se je vlastní každému živému tvorovi a bez těchto úkonů se jistě nedá existovat. Nebudu tak nyní spřádat myšlenky na vytvoření vlastního indexu například pro zamýšlené pozorování akcií společností zabývající se kybernetickou ochranou dat, ale budu chtít sestavit velmi primitivní akciový index ze třech titulů nabízejících služby k uspokojení těchto základních lidských potřeb, který nazvu RYO Index. Můj vlastní RYchlé Občerstvení akciový index bude obsahovat tři velmi známé akciové tituly – MCD, YUM a SBUX, protože jednoduše předpokládám, že Mekáč, Káefcéčko a Stárbags jsou natolik profláknuté společnosti, že jejich místo v mém akciovém indexu zaměřeném na rychlé občerstvení je neoddiskutovatelné. Nebude mě ale nyní zajímat, co mi vlastně výkonnost tohoto mého akciového indexu bude měřit, ale pouze holá skutečnost, jak se mohu dopočítat jeho aktuální výše, jaký má každý jednotlivý titul vliv na jeho hodnotu a jak se případné nejrůznější korporátní události promítají do výše mého indexu.

Provedením vlastního výběru titulů budu stát při konstrukci výpočtu mého vlastního RYO Indexu před zásadní otázkou, jak vypočítat jeho aktuální hodnotu. Mohu vybrat ze základních dvou přístupů, kterými se budu chtít zabývat – hodnota indexu bude stanovená váženou kapitalizací jednotlivých složek akciového indexu nebo hodnota indexu bude stanovená vážením ceny každé složky mého akciového indexu.

Akciový Index vážený kapitalizací

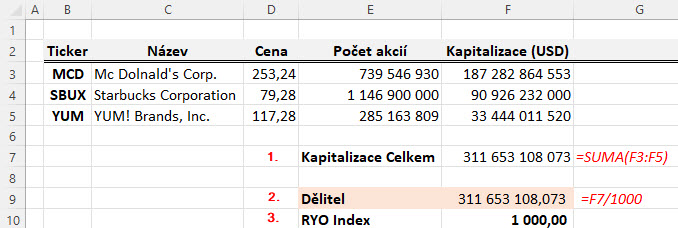

Vypočítat kapitalizaci každé složky mého RYO akciového indexu nebude nic obtížného. Tržní kapitalizace veřejně obchodované akciové společnosti je celkové dolarové vyjádření ceny všech akcií, které jsou uvolněny společností pro veřejné obchodování, tento objem akcií se nazývá „float“. Vynásobením aktuální ceny akcie každé společnosti z indexu počtem akcií k obchodování mohu zjistit tržní kapitalizaci každé z nich velmi jednoduše a v každém okamžiku. Jaké mohu mít tedy zadání pro výpočet RYO akciového Indexu k okamžiku, kdy píšu tento článek? Budu chtít, aby RYO akciový Index byl stanoven na základě váhy celkové tržní kapitalizace jednotlivých složek indexu a budu chtít, aby jeho hodnota ke dni jeho sestrojení byla 1000 bodů.

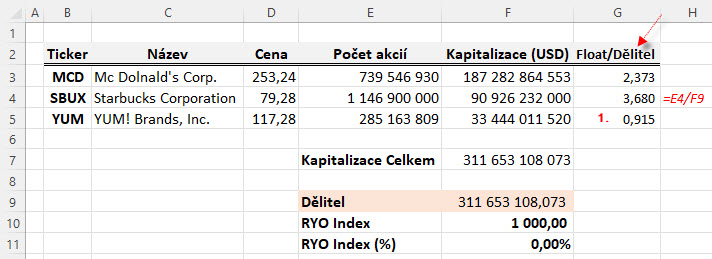

Vypočítat aktuální hodnotu kapitalizace jednotlivých složek RYO Indexu ke dni 10.7.2022 je patrné z obrázku níže.

Nic obtížného. Zjištěním „floatu“ jednotlivých společností (1) a jeho vynásobení aktuální cenou akcie (2) zjišťuji, že pokud bych se chtěl zmocnit všech volně obchodovaných akcií McDonald’s, musel bych „dát stranou“ něco málo přes 187 miliard dolarů (3) k tomu, aby se mi to podařilo a mohl mít „mekáč“ pouze pro sebe. Je také patrné, že všechny kavárny SBUX bych z tohoto pohledu pořídil za polovinu (cca 90 miliard dolarů) a fastfoodové společnosti provozované YUM by vyšly na šestinu hodnoty tržní kapitalizace McDonald’s. Je tak na první pohled jasné, kdo bude „tahounem“ indexu, protože tento bude vážen právě podle této tržní kapitalizace. Přestože jsem si své tři tituly do RYO Indexu vybral víceméně náhodně, mohu již na základě výše tržní kapitalizace provádět první zamyšlení, jestli je vybraný akciový titul pro index vhodný. Mohu například shromáždit všechny obchodované akciové tituly se sektoru „rychlého občerstvení“ a stanovit, že minimální tržní kapitalizace potřebná pro vstup do indexu bude na úrovni 30 miliard dolarů, počet akcií určených k volnému obchodování (float) bude představovat alespoň 80% všech akcií společnosti nebo minimální cena akcie bude vyšší než 5 USD. Takto nastavovaná kritéria mi pak mohou například vytvářet subindexy k mému hlavnímu RYO Indexu, například SmallCap RYO Index, tedy akciový index fastfoodových společností, jejichž tržní kapitalizace není vyšší než 30 miliard dolarů a do hlavního indexu by se tak tyto společnosti nevešly…:c).

Stanovení tržní kapitalizace je snadným úkonem, musím se však také vypořádat s požadavkem, aby inicializační hodnota mého RYO Indexu byla požadovaných 1 000 bodů a byla tak užitečná pro další praktické použití. K tomuto účelu využiji níže uvedený výpočet:

Při stanovené tržní kapitalizaci každé z komponent RYO Indexu nebude problém stanovit tržní kapitalizaci celého akciového indexu prostým součtem jednotlivých kapitalizací (1), potom zjistím, že můj RYO Index ke dni jeho inicializace má celkovou tržní kapitalizaci ve výši 311 653 108 073 USD. Mohl bych nyní za hodnotu RYO Indexu považovat právě toto číslo, protože s jakoukoliv změnou hodnoty akcií zahrnutých do mého indexu by se měnila také hodnota celé kapitalizace a tato by odrážela náhled na tento sektor měřený právě akciovými tituly, které jsem si do RYO Indexu vybral. Uvažovat ve stovkách miliard dolarů je velmi nepřehledné a nepraktické, proto byl zaveden institut „Dělitele“, který stanoví startovací hodnotu akciového indexu na nějakou smysluplnější úroveň, pro mé účely byly zvolena úvodní úroveň ve výši 1000 bodů, kterou dosáhnu tak, že vydělím startovací tržní kapitalizaci RYO Indexu jednou tisícinou jeho aktuální výše (2). Můj „první Dělitel“ tak bude mít hodnotu 311 653 108,073 a pokud vydělím zahajovací celkovou tržní kapitalizaci tímto dělitelem (311 653 108 073/311 653 108,073), získám požadovaný výsledek 1 000 bodů, který bude reprezentovat počáteční hodnotu RYO Indexu (3).

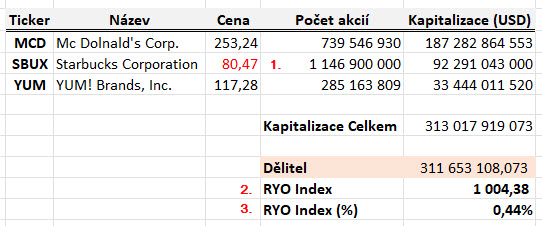

Stanovený výpočet za využití Dělitele pak zabezpečuje, že pohyb cen jednotlivých komponent indexu zvyšuje/snižuje hodnotu akciového indexu s ohledem na změnu tržní kapitalizace jeho jednotlivých titulů. Mohu tak například vypozorovat, že mezidenní nárůst ceny akcie SBUX o +1.50% (79.28 USD*1.015) na hodnotu 80.47 USD způsobí níže uvedenou změnu:

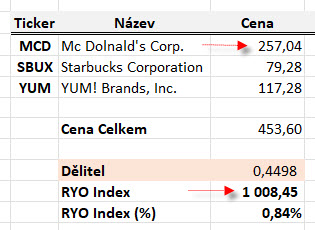

Nárůst ceny SBUX o +1.50% (1) zvýší hodnotu RYO Indexu na úroveň 1004.38 bodu (2) a celková hodnota RYO Indexu tak poskočí +0.44% (3). Pokud bych stejný cenový uptrend aplikoval na značně více kapitalizovanou součást mého akciového indexu – titul MCD, mohu pozorovat následující změnu celého indexu:

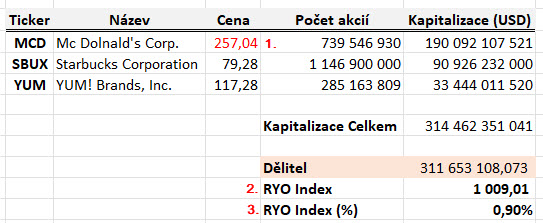

Nárůst ceny akcie MCD o stejných +1.50% (253.24 USD*1.015) na hodnotu 257.04 USD (1) by způsobilo změnu mého RYO Indexu na hodnotu 1009.01 (2) a celkově by si fastfoodový akciový index polepšil o +0.90% (3).

Téměř každý i začínající akciový obchodník patrně tuší, že výkonnost akciového indexu závisí na výkonnosti složek, které jej tvoří a každého patrně napadne, že by nemuselo být špatné chtít změřit, jak výkon určité složky zasáhne výkon celého akciového indexu. Pokud jsem byl u opčního kontraktu podle hodnoty Delta schopen určit, jaká bude cena této opce, pokud se změní cena podkladu o +1.00 USD, mohu také zjišťovat, jak se změní hodnota mého RYO Indexu, pokud se hodnota akcie nějaké jeho složky změní třeba právě o tento +1.00 USD. Pro tento jednoduchý výpočet zjistím podíl počtu akcií k obchodování (float) k hodnotě aktuálního dělitele pro každou společnost z indexu. Mohu tak vidět tento výpočet v mé tabulce výpočtu RYO Indexu.

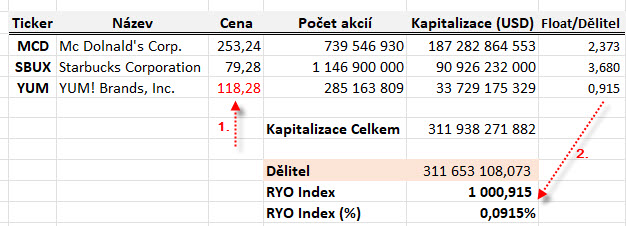

Ve sloupci označeném šipkou mohu vypozorovat vypočítané podíly, tedy jakousi kalkulaci síly jednotlivých titulů z pohledu příspěvku ke změně hodnoty indexu při stejně velkém pohybu ceny podkladů. Mohu tak vypozorovat, že podíl počtu akcií určených k obchodování u titulu YUM k hodnotě dělitele je vypočítán na úrovni 0.915 (1). Z této hodnoty pak mohu vyčíst, že pokud se hodnota akcie YUM pohne vzhůru přesně o +1.00 USD, bude hodnota RYO Indexu vyšší o +0,915 bodu. Toto mohu jednoduše demonstrovat změnou aktuální ceny akcie YUM ze 117.28 USD na úroveň (+117.28 USD + 1.00 USD) ve výši 118.28 USD.

Uptrend ceny YUM o +1.00 USD (1) se projevil opravdu ve změně hodnoty indexu o avizovaný růst ve výši +0.915 bodu na hodnotu RYO Indexu ve výši 1000.915 bodu (2).

Je asi jasné, že hodnota Dělitele se bude muset měnit v čase tak, jak se budou provádět úpravy počtu akcií jednotlivých titulů obsažených v akciovém indexu určené k veřejnému obchodování. Mohou nastat dvě modelové situace, každá z nich bude mít na přepočet hodnoty akciového indexu různý vliv.

Split a Reverzní Split

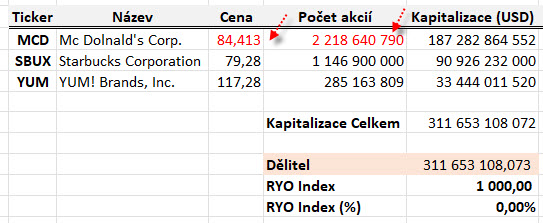

Společnost MCD usoudí, že cena obchodovaných akcií je nyní vysoká a tato vyšší cena může brzdit její obchodování ve větších objemech. Rozhodne se proto, že se hodnota akcií rozštěpí v poměru 1:3. Nebude to znamenat nic jiného, než že každý současný akcionář bude po splitové operaci vlastnit třikrát více akcií, ovšem hodnota každé z nich bude třetinová. Pokud by se tato operace konala za současných cenových podmínek, tedy ceně 253,24 USD za akcii a floatu v objemu 739 546 930 kusů akcií, byla by cena akcií 253.24 USD/3 na nové úrovni 84.41333 USD a počet akcií určených k obchodování 739 546 930*3 by pak činil 2 218 640 790 kusů.

Split akcií MCD 1:3 by nikoho o majetek nepřipravil a také by nedošlo k žádné změně ve výši tržní kapitalizace titulu MCD. Nemusel bych pak provádět žádné úpravy Dělitele akciového indexu, na celkovou výši indexu by to nemělo žádný vliv. Z logiky věci a výpočtu vyplývá, že stejné chování by pak přinesl Reverzní Split akcií, tedy transformace většího počtu levných akcií do menšího počtu dražších akcií podle společností zvoleného poměru, například v opačném poměru 3:1.

Odkupy akcií, Sekundární emise, Rebalancování Indexu…

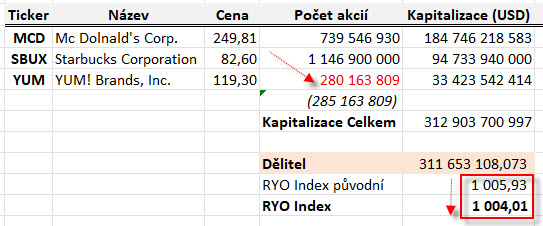

Rozhodnutím veřejně obchodovatelné společnosti, nejrůznějšími externími vlivy či nesplněním požadavků být součástí mého RYO Indexu dojde k vynucené změně celkové tržní kapitalizace akciového indexu. Mohu si zjednodušeně představit, že společnost YUM! Brands po úspěšném hospodářském výsledku za uplynulé období vyhlásí odkup vlastních akcií v počtu 5 milionů kusů. Mohu si také představit rozhodnutí společnosti McDonald’s zajistit další financování svého rozvoje vydáním další emise akcií v počtu 10 milionů kusů. Mohu si dokonce představit situaci, kdy společnost Starbucks přestane vyhovovat požadavku na setrvání v indexu, protože klesne její cena natolik, že nesplní požadavek na minimální tržní kapitalizaci a bude tak nahrazena jiným titulem ze sektoru poskytování fastfoodových služeb, který tento parametr splňuje. Všechny tyto změny se dotýkají změny tržní kapitalizace nikoliv změnou ceny jednotlivé akcie, ale změnou počtu akcií určených k obchodování. Jak se tato změna projeví v konstrukci výpočtu indexu mohu nastínit v avizovaném modelovém příkladu, kdy se společnost YUM! Brands chystá stáhnout z oběhu 5 milionů kusů veřejně obchodovaných akcií.

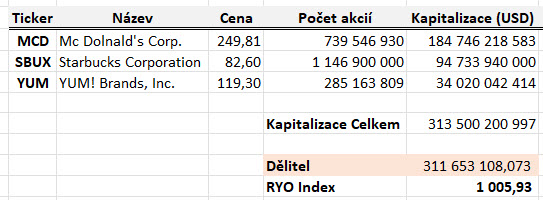

Aktuální hodnota mého RYO Indexu je na úrovni 1005.93 bodů, od jeho inicializace došlo k cenovým pohybům na titulech, které jej tvoří a skladbu indexu by pak mohla reprezentovat tato tabulka, situace zobrazuje Close ceny po ukončení obchodování.

Z prohlášení vedení společnosti YUM! Brands vím, že z oběhu bude staženo 5 milionů akcií, počet veřejně obchodovaných akcií tak bude snížen a toto snížení se uskuteční právě před zítřejším Open. Pokud bych ponechal tabulku ve stavu, ve kterém se nachází a pouze upravil float u tickeru YUM o zmíněných 5 milionu kusů, vypadala by tabulka výpočtu hodnoty indexu takto:

Aniž by došlo k jakémukoliv cenovému pohybu, hodnota akciového indexu RYO Index by se ze zavírací hodnoty 1005.93 propadla na hodnotu 1004.01 bodu, a to by bylo nemilé.

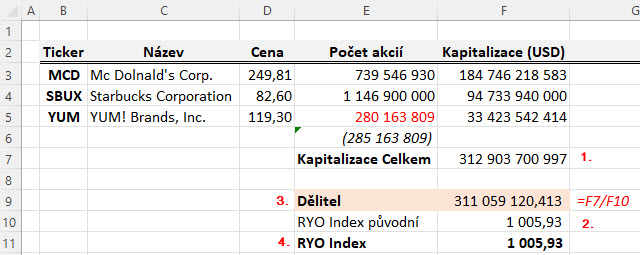

Předejít takovému nevysvětlitelnému propadu bez cenového pohybu jednotlivých komponent indexu lze úpravou hodnoty Dělitele, který tuto změnu vhodně postihne a hodnota RYO indexu se nijak nezmění. Pokud vezmu z trhu 5 milionu akcií k obchodování, změní se nejen celková tržní kapitalizace daného titulu, ale také tržní kapitalizace celého akciového indexu. Proto, abych předešel skokovým pohybům na akciovém indexu, upravím výpočet pomocí vyhledání nového dělitele, který zabezpečí, že změna kapitalizace povede ke stejné hodnotě akciového indexu.

Stažení 5 milionů akcií společnosti YUM vedlo k poklesu celkové tržní kapitalizace RYO Indexu z 313 500 200 997 USD na 312 903 700 997 USD (1), tedy pokles tržní kapitalizace o více než půl miliardy dolarů. Abych obdržel nového Dělitele, který mi zabezpečí, že i přes tento pokles kapitalizace bez cenových pohybů akcií vygeneruje hodnotu RYO Indexu stejnou než před změnou této kapitalizace, vydělím novou tržní kapitalizaci celého indexu (1) hodnotou původního RYO Indexu na úrovni 1005.93 bodu (2), tím obdržím novou hodnotu Dělitele (3). Mohu pak pozorovat, že dělení nové tržní kapitalizace akciového indexu novým dělitelem přinese stejný výsledek, jako před změnou kapitalizace titulu YUM, kontinuita hodnoty akciového indexu tak zůstane zachována (4). Při Open dne následujícím po úpravě kapitalizace tak obchodník sledující akciový index ani nepostřehne, že některá ze společností prošla úpravou počtu svých veřejně obchodovaných akcií, tedy že z trhů zmizelo 5 milionů akcií YUM.

Ve stejném smyslu pak může k úpravě akciového indexu dojít v případě, že počet veřejně obchodovaných akcií vzroste například emitováním dalších akcií (Secondary Public Offering) nebo výměnou celého titulu za jinou společnost ze zcela odlišnou cenou a počtem volně obchodovaných akcií (Rebalancování akciového indexu), postup s úpravou Dělitele se použije adekvátně.

Akciový Index vážený cenou

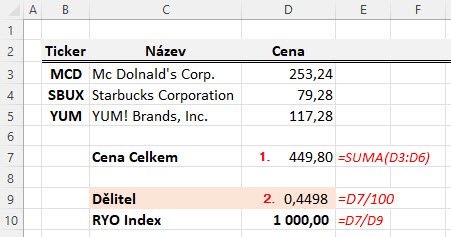

Odlišným přístupem k výpočtu hodnoty akciového indexu mohu zjistit jeho hodnotu na základě výpočtu vážením ceny jednotlivých členů indexu. Nebudu tak nyní brát do úvahy velikost tržní kapitalizace každé společnosti z indexu, potažmo celkovou kapitalizaci akciového indexu, ale pouze cenu každého příslušníka akciového indexu a jejich celkový součet. Budu nyní pokračovat v zahleděnosti do tvorby fastfoodového akciového indexu RYO Index, jehož komponenty budou MCD, SBUX a YUM a budu se snažit svůj index vypočítat metodou vážení cen těchto jednotlivých členů ke stanovení jeho první hodnoty na úrovní 1.000 bodů.

Namísto součtu tržních kapitalizací u indexu váženého touto tržní kapitalizací budu sčítat ceny jednotlivých členů indexu, abych zjistil, že tento činí 449,80 (1). Požadavek na přepočet této inicializační hodnoty RYO Indexu na úrovni 1.000 bodů vyřeším tak, že budu tento součet dělit Dělitelem, který je jednou tisícinou tohoto prvotního součtu, tedy číslem 0.4498 (2). Takto si nastavím počáteční hodnotu RYO Indexu na hodnotu 1.000 bodů.

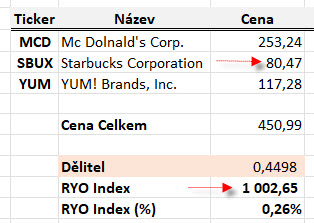

Pokud u indexu váženého tržní kapitalizací přispívaly k pohybu indexu o proporcionálně stejnou míru pohybu (například +1.50%) více společnosti s vyšší tržní kapitalizací než méně kapitalizované společnosti, u akciového indexu s výpočtem hodnoty podle váhy jednotlivých cen budou „hybateli“ indexu společnosti s vyšší cenou akcie než členové s nižší cenou. Mohu tak například vypozorovat, že mezidenní nárůst ceny akcie SBUX o +1.50% (79.28 USD*1.015) na hodnotu 80.47 USD způsobí níže uvedenou změnu:

Změna ceny SBUX o +1.5% způsobí nárůst hodnoty mého RYO Indexu o +0,26% na hodnotu 1002.65 bodů. Stejný nárůst ceny podstatně dražší akcie MCD o +1.50% (253.24 USD*1.015) na hodnotu 257.04 USD by pak způsobil níže uvedenou změnu RYO Indexu:

Čím je akcie dražší, tím způsobuje při stejném procentním pohybu podstatnější změnu hodnoty RYO Indexu, který je nyní vážený cenou jednotlivých zastoupených členů. Identický +1.50% pohyb na MCD způsobí růst ceny RYO Indexu o +0.84% na jeho novou hodnotu 1008.44 bodů.

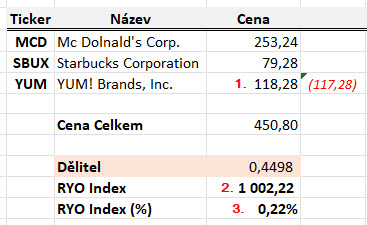

Poznání hodnoty Dělitele u cenově váženého indexu mi tak může také napovědět, jaká bude hodnota indexu, pokud se změní cena některé komponenty o pevně stanovenou částku, třeba o +1.00 USD. V případě indexu vypočítaného váženou kapitalizací jsem používal při tomto zjištění hodnotu Dělitele a počtu akcií určených k veřejnému obchodování, nyní však, u cenově váženého indexu je tento počet akcií nepodstatný, váhu indexu udává pouze cena akcie a nikoliv její počet. Mohu pak využít hodnotu Dělitele (aktuálně 0.4498) ke stanovení koeficientu pomocí výpočtu 1/0.4498 = 2.22 bodu, pomocí kterého vypočítám přírůstek hodnoty indexu v případě, že se cena kteréhokoliv titulu zvedne přesně o +1.00 USD. Mohu tak vypozorovat, jestli je to správně v případě, že hodnota akcií YUM naroste o +1.00 USD.

Nárůst ceny YUM z úrovně 117.28 USD přesně o +1.00 USD na aktuální úroveň 118.28 USD (1) způsobí, že hodnota RYO Indexu vzroste na úroveň vyšší přesně o +2.22 bodu ve výši 1002.22 bodu (2) a tedy jeho hodnota povyroste o + 0.22% (3). Stejně si samozřejmě budu počínat u poklesu ceny akcie o -1.00 USD, kdy cena RYO Indexu klesne o -2.22 bodu

Poznání úlohy Dělitele při „vynucené“ změně kapitalizace u indexu tvořených vážením tržních kapitalizací jejich členů popisované výše nachází uplatnění také u indexu vypočítávaných vážením ceny jejich členů. Využití Dělitele je však rozdílné.

Split a Reverzní Split

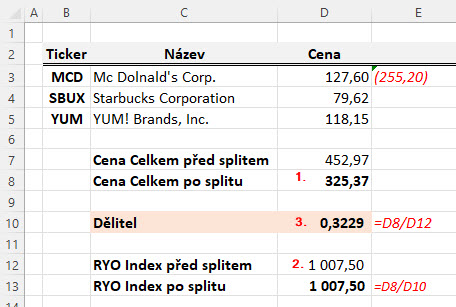

Fastfoodovému akciovému indexu RYO Index váženém cenou svých komponentů je „jakoby jedno“, kolik akcií je určeno k veřejnému obchodování a zcela tak nezáleží na tržní kapitalizaci jednotlivých jejich členů. Rozhodnutí emitentů o provedení „štěpení nebo slučování“ akcií znamenalo sice zvýšení/snížení počtu volně obchodovaných akcií, toto bylo ale doprovázeno zcela identickým přepočtem ceny nově vytvořených akcií, takže k žádné změně kapitalizace nedocházelo a provedení této akce nijak neovlivnilo hodnotu akciového indexu váženého tržními kapitalizacemi jejich členů, jednoduše se žádná změna kapitalizace nekonala. Toto však v žádném případě naplatí pro cenově vážené akciové indexy, kde „vynucená“ změna ceny akcie z důvodu splitové operace pohne hodnotou takto konstruovaného indexu. Na obrázku níže je aktuálně stanovená hodnota cenově váženého RYO Indexu po týdnu psaní tohoto článku.

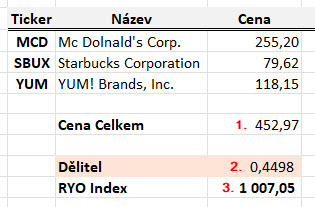

Po Close pátečních trhů je při aktuálních cenách akcií z indexu, jejichž součet je 452.97 USD (1) a nynější hodnotě Dělitele ve výši 0.4498 (2) hodnota RYO Indexu 1007.50 bodů (3). Společnost McDonald’s se nyní rozhodla, že provede víkendovou splitovou operaci v poměru 1:2, tedy každá ze současných akcií za cenu 255.20 USD bude nahrazena dvěma akciemi za poloviční cenu ve výši 127.60 USD. Pokud bych ponechal výpočet bez úpravy, mohl bych sledovat při pondělním Open, po provedení splitové operace tyto hodnoty RYO Indexu:

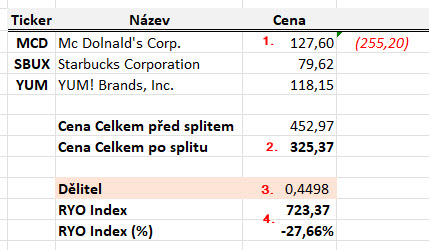

Rozdělením ceny akcií MCD na polovinu (1) se nepochybně sníží celkový součet cen v akciovém indexu váženým podle výše cen jeho členů (2) a při použití původního Dělitele ve výši 0.4498 (3) by se cena akciového indexu RYO Index propadla na hodnotu 723.37 bodů a ztratila by tak více než čtvrtinu své páteční ceny (4), a to by byla (například pro investory do tohoto indexu) patrně pohroma. Musí být tedy během víkendu provedena úprava Dělitele tak, aby RYO Index reflektoval skokově sníženou poloviční cenu MCD způsobenou účetní operací a nikoliv tržními vlivy a jeho hodnota byla zachována, tedy aby zůstala na úrovni 1007.50 bodu. Na obrázku níže je tato úprava zachycena:

Úprava Dělitele na jeho novou hodnotu je triviální. Proto, aby mi zůstala po úpravě součtu nových cen (1) hodnota RYO Indexu stejná (2) musím upravit hodnotu Dělitele tak, že bude podílem nového součtu cen akcií po splitové operaci (1) a původní hodnoty indexu před splitovou operací (2), tedy 325.37/1007.50 = 0.3229, toto je hodnota nového Dělitele. Jeho nasazením do dalších obchodních dnů zajistím kontinuální podobu hodnoty RYO Indexu přesto, že se cena akcie výrazně změnila rozštěpením její ceny. Je také pochopitelné, že stejná početní operace by přicházela v úvahu při reverzním splitu, tedy v případě, že se dojde ke splynutí ceny veřejně obchodované akcie, například v poměru 4:1, kdy za každé čtyři akcie obdržím jednu akcii s čtyřnásobně vyšší hodnotou.

Odkupy akcií, Sekundární emise…

Operace akciových společností, které „vynuceně“ mění svou kapitalizaci stahováním akcií z trhu nebo naopak rozšiřováním jejího počtu nejsou předmětem přepočítávání Dělitele u akciových indexu se stanovením jejich hodnoty vážením cen jednotlivých členů. Přestože je patrné, že tyto operace mají vliv na konečné ceny akcií, tyto cenové změny jsou výrazem očekávání účastníků trhu, kteří je tlakem nabídky a poptávky deformované těmito cenovými operacemi do konečné ceny patrně promítnou.

V obecném pohledu pak je možné konstatovat, že cenově vážené akciové indexy bude třeba upravovat (přepočítat Dělitele) v případě zásahu do ceny akcie, kdežto u akciových indexů s váhou podle tržní kapitalizace bude zapotřebí početního zásahu při vynucené změně těchto tržních kapitalizací.

Akciový index S&P 500 je nejvýraznějším příkladem akciového indexu s hodnotou stanovenou tržní kapitalizací jeho členů, akciový index Dow Jones Industrial Average je naopak asi nejznámějším případem akciového indexu, jehož hodnota je stanovována pomocí vážení aktuálních cen příslušníků indexu. Myslím, že není na škodu alespoň mírně nahlédnout do konstrukcí těchto entit, jak tyto indexy „matematicky“ fungují a jak se v základním principu stanovuje jejich cena. Mohu pak například vyhodnotit, že několik obřích společností s aktuálně „normální“ cenou akcie může pohybovat cenou indexu váženého tržní kapitalizací stejně, jako několik jiných daleko menších společností (měřeno tržní kapitalizací) může stejně vydatně pohybovat cenou akciového indexu váženého cenou pouze díky tomu, že ceny jejich akcií jsou v nominálním vyjádření aktuálně značně vysoko, koneckonců na odlišný princip výpočtu hodnoty akciových indexů mohu také svádět poruchy v jejich vzájemných korelacích…:c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet