„Nic není staršího než včerejší noviny“ by mohlo být úvodním bonmotem k článku, ve kterém bych chtěl velmi krátce rekapitulovat půlroční fungování investičního fondu Quantical. Z pohledu výkonnosti pak za dalšího půl roku již bude tento článek zcela jistě „mimo mísu“, protože se do něj promítnou další provedené budoucí obchody a bude pravděpodobně odrazem zcela jiné investiční reality, která nás teprve čeká. Pokud hovořím o půlročním fungování nyní, kdy vycházím z reportu fondu ke konci měsíce května 2022, mám na mysli skutečnost, že hlavní obchody fondu byly spuštěny v listopadu 2021, kdy po jakési zahřívací fázi byla investována zásadní část prostředků fondu. Zcela zodpovědně mohu hned v úvodu tohoto krátkého článku prohlásit, že to nebyl jednoduchý půlrok. Předpokládám, že velmi značná část návštěvníků tohoto webu jsou sami obchodníky s nejrůznějšími investičními nástroji, mohou proto vyhodnotit, jak krušný půlrok nám finanční trhy nadělily. Válka na Ukrajině, obrovský nárůst inflace, drastický nárůst cen ropy, „covidové recovery“ v Číně, růst úrokových sazeb a mnoho dalších více či méně závažných skutečností způsobilo, že trhy se k investorům nechovaly v posledních měsících zrovna s láskou. Není v moci nikoho z nás tyto události nějak ovlivnit, nezbývá nám tak, než se těmto skutečnostem nějakým způsobem přizpůsobit. To, co fungovalo například od dubna 2020 do přelomu roku 2021/2022 zcela jistě nefunguje od začátku letošního roku, na obrázku níže je koneckonců velmi plasticky zobrazeno, jak je to myšleno.

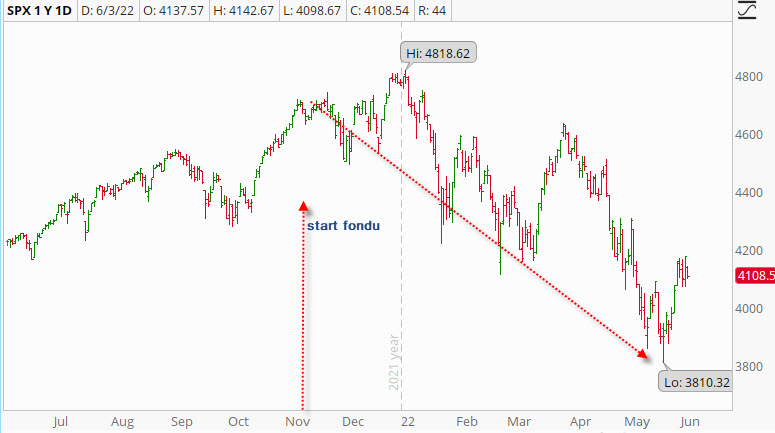

V detailnějším zobrazení pak mohu toto „rozložení sil“ demonstrovat na časovém úseku reprezentujícím první investiční období fondu.

Je jisté, že pokud bychom investovali způsobem „long only“, museli bychom nyní reportovat velmi významné ztráty a investoři by patrně nebyli nijak významně nadšeni. Pokud ztratí nejvýznamnější akciový index S&P 500 ze svého vrcholu zhruba jeden tisíc bodů pro vytvoření svého nedávného lokálního dna, nejevila by se investice například do růstového akciového portfolia tím nejšťastnějším řešením, byť bychom si asi dali velmi záležet na nějakém sofistikovaném stock-pickingu. Pokud bychom do takto vytvořeného akciového portfolia přimíchali nějaké (byť sebekvalitnější) technologické tituly, nezdar by byl ještě významnější. Je mi tak upřímně líto kolegů z investičních fondů, kteří díky schváleným strategiím a v souladu s prospekty fondů nemohou investovat jinými způsoby než v duchu spekulace na růst pořízených investičních aktiv a stali se tak obětí nedávných významných poklesů a výprodejů téměř napříč všemi akciovými sektory. Nemožnost omezovat risk například pořizováním korelovaných short pozic nebo využít k zajištění pozic či portfolií nejrůznější deriváty pak dávají přečkat takové krušné období v ještě tristnější podobě. Nicméně dost o ostatních a v krátkosti více o nás. Z výkonnostního reportu fondu ke shrnutí výsledku všech investičních aktivit investičního fondu ke dni 31.5.2022 by měl patrně nejvíce vypovědět níže uvedený obrázek.

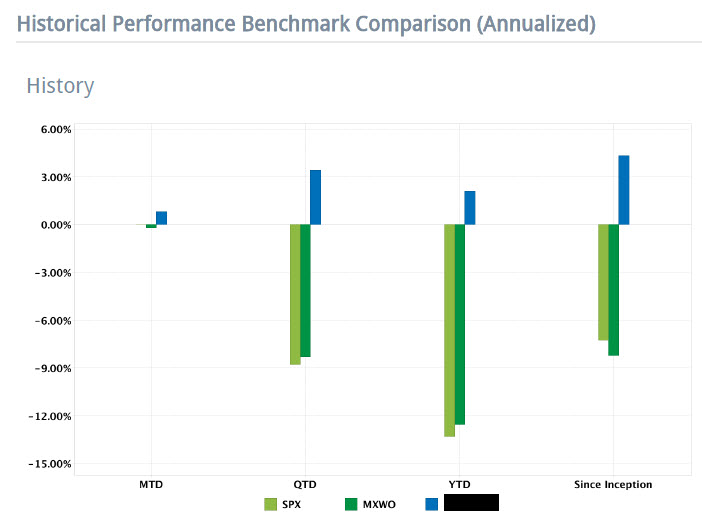

Celkový výnos ke dni 31.5.2022 činí +4.28%. Za mě je to skvělé číslo. Představovali jsme si s Luďkem sice vyšší míru zhodnocení, nicméně vzhledem k okolnostem a věcem okolo nás, s odkazem na turbulentní průběh posledních měsíců na finančních trzích a s přihlédnutím k počáteční ostýchavosti to je z mého pohledu celkem slušný výsledek. Pro srovnání jsem si nechal do reportu vygenerovat výkonost fondových obchodů v porovnání s výkony akciového indexu S&P 500 (jehož akciové podklady jsem využíval) a také ve srovnání s celosvětovým indexem MCSI (MXWO) za obchodované období.

Modré sloupce reprezentují výkonnost našeho investičního fondu a myslím, že není zapotřebí nic významnějšího dodávat.

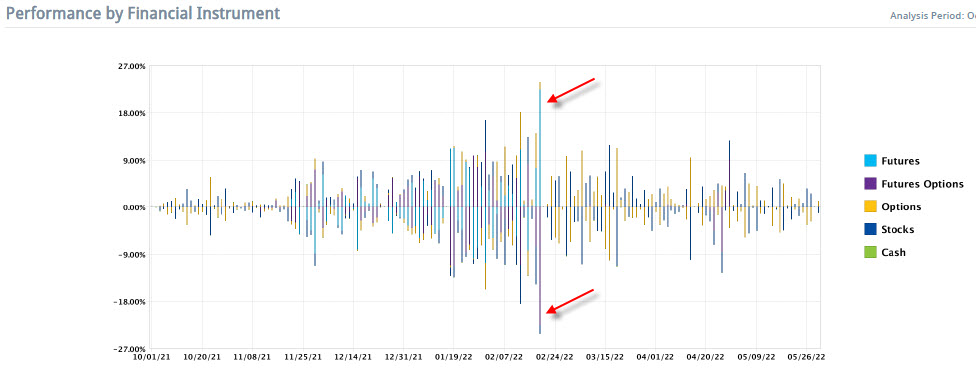

Avizoval jsem, že hlavní investiční strategií fondu budou obchody na bázi Delta Neutrality. Není nyní podstatné, jak tyto obchody konkrétně probíhají (zejména proto, že každý proběhne vždy nějak jinak), ale důležité je upozornit na jejich základní vlastnost, tedy plné zajištění pořízených podkladů (Long či Short) souvisejícími opčními kontrakty. Z takto strukturovaných obchodů pak vyplývá, že pokud mám mít na nějaké pozici nějakou maximální možnou ztrátu, je to ztráta ve výši investice do tohoto zajištění, jednoduše proto, že nakoupit zajištění není v žádném případě zadarmo. Mohu pak s klidným svědomím pozorovat například nakoupené Long podklady (akcie nebo futures), jak si vesele klesají, protože jsou plně zajištěny příslušnými opčními kontrakty, které na ceně nabírají. V opačném pohledu se pak mohu při růstu ceny nakoupených podkladů těšit z profitů, které mi ale naopak snižuje klesající cena mého zajištění. Ve výsledku by se pak mohlo jednat za dobrých okolností v obou případech o profitabilní obchody, popisu obchodů s touto logikou jsem pak věnoval celkem čtrnáct samostatných článků na tomto webu (Delta Neutral I. až Delta Neutral XIV.). Na obrázku níže je zobrazena výkonnost fondových obchodů podle použitých finančních nástrojů.

Červenými šipkami jsem vyznačil nejvýraznější obchod měřený pohledem výkonnosti použitých investičních nástrojů, který ukazuje princip popisovaného zajištění. Bledě modrý tenký sloupec uprostřed histogramu obchodů vyznačuje výkonnost nakoupeného březnového pšeničného futures (ZW MAY22), kdežto ve stejnou dobu se do záporného teritoria ponořila zajišťovací Long Put opce (ZW 850 MAY22). Nárůst ceny futures kompenzuje pokles ceny zajištění, v případě poklesu ceny futures by se pozice sloupců obrátily – nárůst cen opčních kontraktů by kompenzoval ztrátu na pšeničných futures kontraktech…

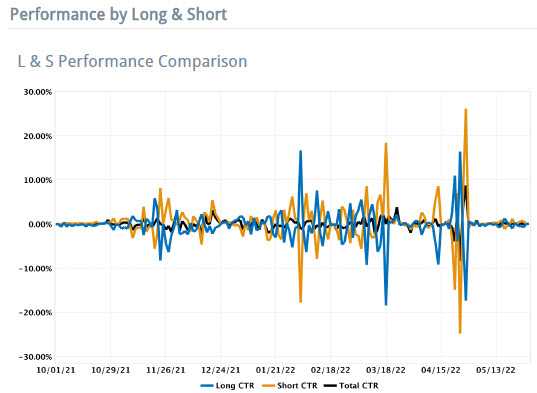

Stejný princip prováděných obchodů se pak dá vynést v reportu do porovnání, jak si vedly všechny pořízené Long pozice a všechny pořízené Short pozice obchodované ve stejný čas na účtu fondu.

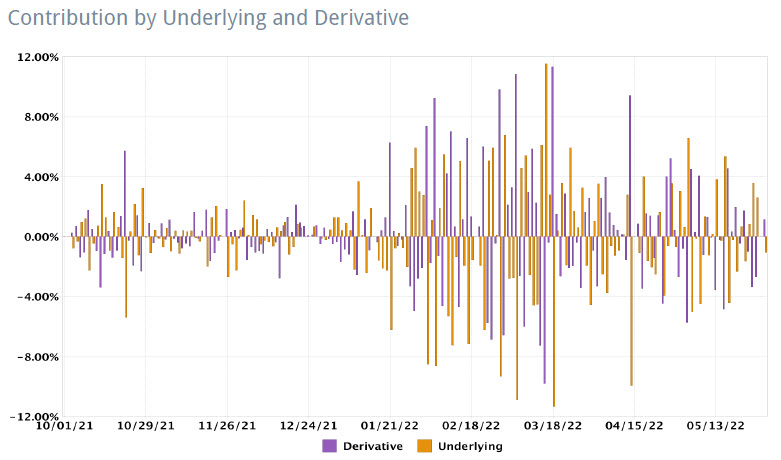

Je patrné, že každý obchod, který výrazněji vytvoří spike nad nulovou hodnotu je doprovázen zrcadlově obráceným propadem do záporných hodnot, nárůst jedné části pozice je kompenzován ztrátou na druhé části pozice. Silné zapojení derivátů (opčních pozic) k pořizovaným podkladům je pak patrné na dalším obrázku, který zobrazuje příspěvek těchto tříd aktiv na celkových obchodech fondu

Mohu pak ještě pro ilustraci konkrétnějších výsledků zobrazit pět titulů, které předvedly nejlepší výkonnost bez ohledu na to, jestli jsme je měli ve formě derivátů či podkladů.

…a protože existují tituly, které se předvedly v dobrém světle, musí existovat tickery, které předvedly zcela opačnou výkonnost:

…ty technologie :c)

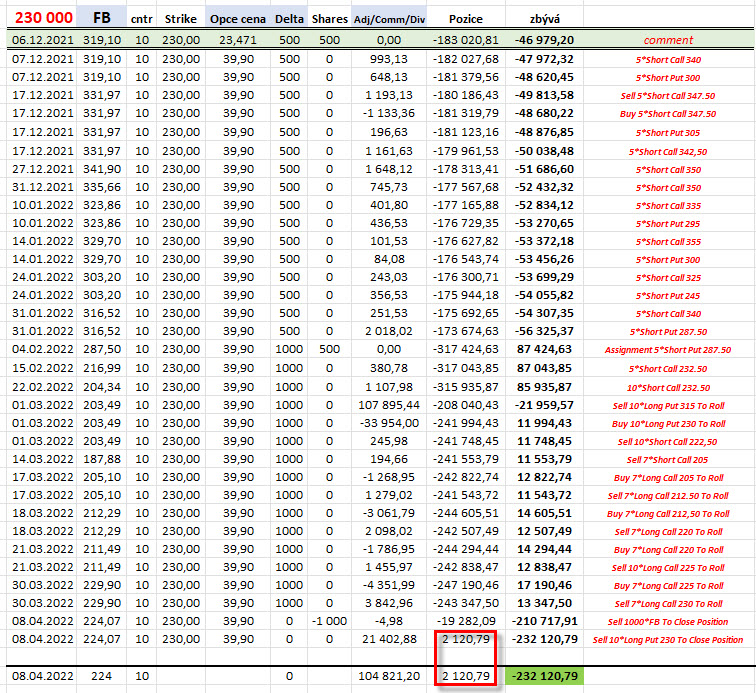

Není možné si nevšimnout, jak si v posledních měsících vedou technologické tituly, které byly v čele nedávných (…a nakonec ještě i aktuálních) akciových výprodejů přesto, že se mezi nimi nacházejí velmi kvalitní společnosti. Mohu si o těchto propadech myslet své, mohu také uvěřit vysvětlení, které přinášejí renomované tradingové celebrity nebo zavedené investiční společnosti. Zvýšení úrokových sazeb a zhoršená možnost financování těchto společností nebo jen prostě chmurné vyhlídky na budoucí hospodářské výsledky poslaly ceny některých společností na „zajímavé ceny“ (z pohledu těch, kteří jej nyní chtějí pořídit) nebo do „podmořských hlubin“ (kam uvízli ti, kteří je pořídili třeba v minulém roce). Nestáli jsme stranou a nasadili jsme naši strategii také na některé z nich (AAPL, AMD a FB). Všechny tři tituly prošly (a stále procházejí) velmi dramatickým průběhem, a proto ukážu alespoň na titulu FB (Facebook) konkrétně, jak u nás obchod proběhl, aby mohl alespoň částečně demonstrovat skrytou sílu obchodovaného konceptu. Tento obchod jsem si vybral také proto, že jsem jej zmínil v prvním článku o fungování fondu Fondování – I., jako tehdy aktuálně probíhající obchod, bude zde tedy alespoň jakási mírná kontinuita. Na obrázku níže je cenový průběh za dobu trvání obchodu na titulu FB vynesený do ročního grafu:

Obchod začal 6.12.2021 na ceně FB na úrovni 319.10 USD, aby zakončil dne 8.4.2022 (o čtyři měsíce později) na úrovni 224.07 USD. Stačilo málo, avizování korekce budoucích tržeb z reklamy při vyhlašování hospodářských výsledků začátkem února 2022, aby se spustil nečekaný výprodej a cena akcie ztratila třetinu své ceny. Pokud má fungovat zajištění, postupné upravování pozic, sbírání prémií, rolování Short opcí, rolování Long opcí, tedy všechny popisované prvky z článků o Delta Neutralitě, pak toto je ten vhodný příklad. Bez patřičné ochrany by investice do akcií FB byla téměř investiční sebevražda, která by při významnější pozici mohla ohrozit celé portfolio a jeho výkonnost. Takto nakonec obchod proběhl na našem účtu.

Na obrázku výše je pak zobrazen celý konkrétní průběh obchodu, který nakonec zakončil s profitem +2.120,79 USD. Nebudu jej nyní nijak komentovat, protože rozbor a popis každé obchodní transakce by v souhrnu vystačil na celý samostatný článek a koneckonců jsou to úpravy, které jsem již několikrát zde na webu popisoval. Nechám tak obrázek bez zásadnějšího komentáře, červené popisky v obrázku pak v jednoduchosti deklarují mnou provedené kroky.

Nevíme, jak se bude obchodování fondu vyvíjet v dalším období a co nás v aktuální době výrazné tržní nejistoty vlastně čeká. Víme jediné, nechceme udělat žádnou významnou investiční chybu, která by mohla ohrozit spravované peníze a chceme svou činnost nadále pečlivě a s rozvahou rozvíjet. Máme malý, skromný a nyní pochopitelný cíl – chceme porazit nikoliv zavedený akciový index, ale momentálně významnějšího soupeře – míru inflace, která vytahuje z našich peněženek, běžných účtů a strožoků nemalé peníze a budeme se snažit našim investorům tuto nepříjemnou finanční lapálii nějak rozumně kompenzovat, snad se nám to podaří :c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna nebo do obecnější diskuze Quantical investiční fond :c)

Sleduj facebook, napiš e-mail nebo tweet