V minulém článku jsem popisoval jednu z možností, jak pomocí jednoduché opční konstrukce zařídit, abychom mohli napravit škody, způsobené poklesem ceny držených Long akcií. Využil jsem přitom základních znalostí obchodování opcí, které nejsou nijak zvláště sofistikované (Covered Call a Call Bull Spread). Na celém „záchranném“ obchodu se navíc nevytvořil žádný dodatečný risk, velmi nepatrné náklady v řádech jednotek dolarů a také zůstal stejný požadavek na margin.

Na konci článku jsem podotkl, že by nemuselo být vůbec špatné, takovou opční kombinaci na svém účtu zřídit již při pořízení samotných akcií. Celá transakce, popisovaná v minulém článku, však měla jednu velkou nevýhodu. Neřešila by okamžitý pokles podkladové akcie a s tím související tvorbu přímé a ničím nezajištěné ztráty celé pozice, opce neopce. Taková popisovaná opční strategie by v takovém případě nefungovala, a to se mi zdá málo. Akciový nebo futures obchodník a současně alespoň mírně zdatný opční trader by již nyní mezi řádky článků na tomto blogu mohl najít možná lepší řešení, jak takový obchod „sestavit“ a ponechat si dobré vyhlídky na budoucí vývoj ceny podkladu, a to ať je tento vývoj jakýkoliv. V tomto článku ukážu některé jednoduché možné varianty takových postupů, snad to nebude náročné na představivost.

Opět převedu pohled na takový sestavovaný obchod na možnou životní situaci. Získal jsem od Křetínského Spartu Praha, vyměnil jsem ji za vodní elektrárnu, Křetínský si myslí, že mu bude podávat stabilnější výkon než fotbalový tým, já si myslím pravý opak. Musím ale radikálně změnit přístup. Nyní už svému klubu, na rozdíl od předchozího případu, mírně přestávám věřit i přesto, že mám dostatek dobrých, kvalitních a spolehlivých hráčů. Góly střílíme jako o závod, ale to ostatní kluby také, v útočnících to tedy není. Máme ale velkou slabinu a tou je děravá obrana, dostáváme velmi mnoho branek, a to nás táhne ke dnu. Téměř po každém kole se propadáme níže a níže. Navíc, nemám již žádné peníze. Co dělat? Volba je jasná, dva fotbalisti pojedou na hostování do Uherského Hradiště a za utržené peníze od senátora Valenty kupuji z madridského velkoklubu Ramose, nejlepšího světového obránce. Sergio je nekompromisní a nepřejde přes něj nikdo a také se nikdo neodváží vystřelit na branku, a to přesně potřebuji. Zastavit pokles v tabulce pro zbytečně vstřelené góly. Nechci vůbec přemýšlet o sestupu do nižší soutěže, i když toto je také možný scénář. Z takto zajištěné obrany pak budu spoléhat na útočníky, aby to sázeli hlava nehlava a pokusili se posunout v tabulce co nejvýše. Nákup fenomenálního obránce (pořízení Long Put) je pro mě jasným rozhodnutím, výběr hráčů na hostování (prodej opcí k financování této Long Put) je pak pro mě základní dilema, a toto dilema bude také předmětem mé praktické ukázky. Také ze situací vyplyne, že když jde všechno opravdu špatně, ani špičkový hráč nemůže celou situaci zachránit, může ji ale svou přítomností alespoň zmírnit, aby pak škody nebyly nedozírné. Mohu vygenerovat tři základní přístupy. Prodám 2x Short Call (dva útočníky), prodám 1x Short Call a jedenkrát Short Put (útočníka a obránce) nebo 2 x Short Put (dva obránce)

Za této nejasné situace si dnes pořizuji 100 x Long akcie AAPL za 141,20 USD. Usoudil jsem, že je to super investice, ale na rozdíl od předchozího článku se chci proti nepříjemnému vývoji nějak lépe zajistit, protože můj odhad na výkonnost ovšem nemusí být správný, nechci mít z případné ztráty frustrace a chci klidněji spát. Investoval jsem tedy -14.120 USD a zajištění chci mít co nejlevněji, nejlépe zadarmo (to mám nejraději).

AAPL Collar a Short Call

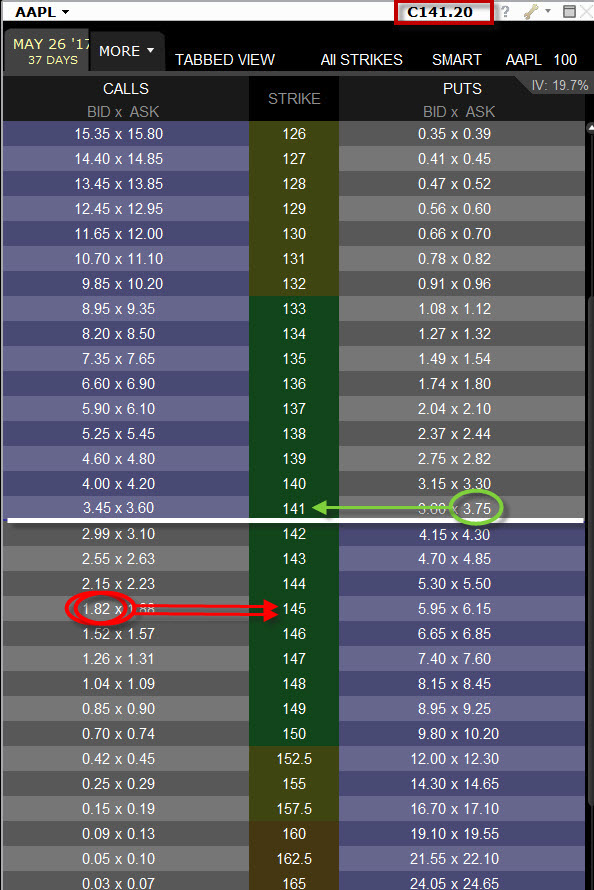

Ve světle poznaných opčních kombinací Covered Call, Call Bull Spread, Collar a Short Call mám, jako opční trader, k dispozici opět jednoduché nástroje, kterými mohu celou situaci efektivně řešit. S expiraci za 37 dnů se při současné ceně AAPL 141,20 USD obchodují opce na akcie AAPL za ceny, jako na níže uvedeném obrázku.

Na obrázku je vidět, jaké opční pozice jsem pořídil. Při ceně akcií 141,20 jsem koupil ochrannou Long Put 141 za -375 USD. Tato opce je nyní 0,20 USD „mimo peníze“. Abych na takovou investici vydělal a nestála mě další prostředky, vypsal jsem 2 x OTM Short Call na strike 145 za 2 x +182 USD prémia. Celkem bych za takovou opční kombinaci zaplatil -11 USD (+364 USD za výpis 2 x Short Call 145 – 375 USD za Long Put 141). Posílám tedy na měsíc dva útočníky Lafatu s Kadlecem do Uherského Hradiště a na letiště Václava Havla přistává letadlo s famózním obráncem Sergio Ramosem. Za tuto transakci jsem utratil -11 USD. Za akcie jsem zaplatil 141,20 USD/kus, investoval jsem tak -14.120 USD, teď jsem udělal investici do opcí za -11 USD a má investice je -14.131 USD.

Co jsem za mých dalších -11 USD vlastně pořídil. Na 100 x Long akcie AAPL a 1 x Short Call 145 a Long Put 141 se mohu dívat jako na Collar a na Short Call 145 se musím dívat jako na naked – nekrytou opci. Co se může při expiraci opcí za 37 dnů stát?

1/ Akcie AAPL si může do expirace padat jak chce. Pokud bude při expiraci cena AAPL pod strike Long Put 141, tato vždycky bude exercised a já obdržím na svůj účet 100 x Short akcií AAPL za cenu 141 USD, akciové pozice se vyruší (mé Long a exercised Short) a já obdržím na svůj účet +14.100 USD. Obě Short Call vyprší jako bezcenné. Má celková ztráta při nákladech -14.131 USD tak po přičtení tržby za akcie ve výši +14.100 USD bude v celkové výši -31 USD. Vyšší ztráta být nemůže.

2/ Akcie AAPL budou do expirace stagnovat na současné ceně 141,20 USD. Všechny opce vyprší jako bezcenné. Na akciích nic nevydělávám a má současná ztráta je pouze ve výši investice do opcí ve výši -11 USD.

3/ Akcie AAPL do expirace rostou, ale nikoliv nad strike mých Short Call 145 opcí. Například na cenu 144 USD. Všechny opce vyprší jako bezcenné. Na akciích vydělám (144 – 141,20)*100 = +280 USD

4/ Akcie AAPL do expirace rostou nad strike mých Short Call 145 opcí. Například na cenu 147 USD. Long Put 141 vyprší jako bezcenná. Obě Short Call 145 budou přiřazeny a budou mi na účet dodány 2 x 100 Short akcie AAPL za cenu 145 USD/kus. Protože již 100 akcií vlastním, tak mi těchto 100 x Long akcií zmizí a z této transakce získávám profit ve výši (145-141,20)*100 = +380 USD. Zbylých 100 x Short akcií se zbavuji na volném trhu za momentální cenu 147 USD. Protože jsem tyto Short akcie získal přiřazením za 145 USD/kus, je má ztráta z této transakce -200 USD. Celkem jsem tedy v celkovém profitu +380 USD – 200 USD = +180 USD.

Z tohoto přístupu zajištění vyplývá, že pokud chceme něco zadarmo, nikdy to není úplně ideální a vždycky je „něco za něco“. Za totální ochranu proti poklesu totiž otevíráme prostor pro neomezenou ztrátu na straně případného růstu. Případný silný uptrend na ceně podkladu nad strike Short Call 145 může způsobit, že tato nekrytá Short Call bude muset být likvidována za cenu, která bude vyšší než je zisk z růstu akcií v rámci Collaru, dramatický uptrend je tak kuriózně náš největší nepřítel

AAPL Collar + Short Put

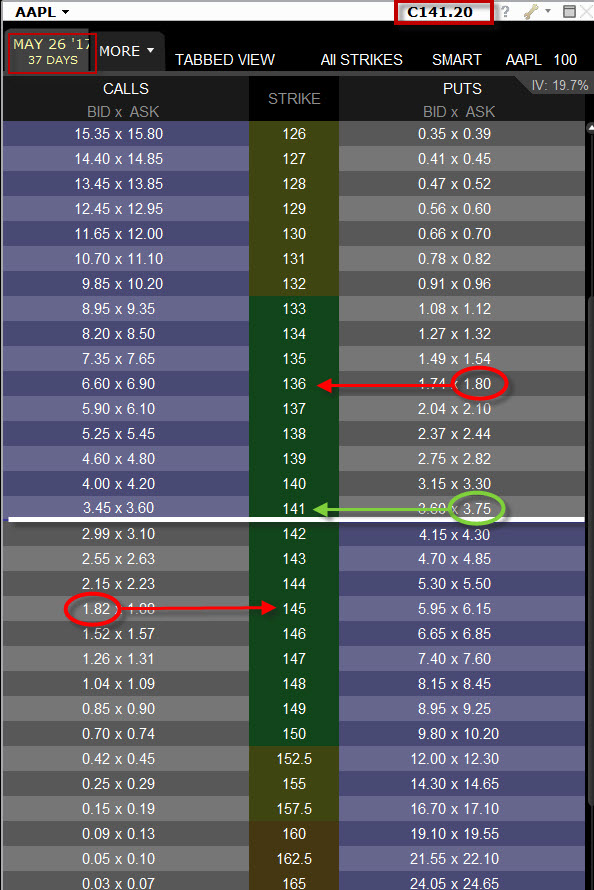

Na obrázku je vidět, jaké opční pozice jsem pořídil nyní. Při ceně akcií 141,20 jsem koupil ochrannou Long Put 141 za -375 USD. Tato opce je nyní 0,20 USD „mimo peníze“. Abych na takovou investici vydělal a nestála mě další prostředky, vypsal jsem 1 x OTM Short Call na strike 145 za +182 USD prémia a také 1 x OTM Short Put na strike 136 za +180 USD prémia. Celkem bych za takovou opční kombinaci zaplatil -13 USD (+182 USD za výpis Short Call 145 + 180 USD za výpis Short Put 136 – 375 USD za Long Put 141). Posílám tedy na měsíc útočníka Lafatu a obránce Holka do Uherského Hradiště a na letiště Václava Havla přistává letadlo s famózním obráncem Sergio Ramosem. Za tuto transakci jsem utratil -13 USD. Za akcie jsem zaplatil 141,20 USD/kus, investoval jsem tak -14.120 USD, teď jsem udělal investici do opcí za -13 USD a má investice je -14.133 USD.

Co jsem za mých -13 USD vlastně pořídil. Na 100 x Long akcie AAPL a 1 x Short Call 145 se mohu dívat jako na Covered Call a na Long Put 141 a Short Put 136 se mohu dívat jako na Put Bear Spread +141/-136. Co se může při expiraci opcí za 37 dnů stát?

1/ Akcie AAPL budou do expirace klesat, a klesnou pod 136 USD – strike mé Short Put 136 opce. Například na cenu 133 USD, což je dosti realistický scénář. Short Call 145 vyprší jako bezcenná. Silný pád ceny akcií AAPL pod strike mých Put opcí způsobí, že všechny Put opce budou při expiraci v penězích a budou exercised (Long Put 141) a assigned (Short Put 136). Celý Put Bear Spread +141/-136 dosáhl maximálního profitu, kterým je rozsah strike v dolarovém vyjádření, tedy +500 USD, a to proto, že Long Put 141 je exercised a jsou mi dodány Short akcie za 141 USD, aby vzápětí byla assigned Short Put 136 a tyto akcie „jsou mi prodány“ za 136 USD, při sto akciích je pak profit +500 USD z tohoto Put Bear Spreadu +141/-136. Co z toho vyplývá?

A/ Při ceně akcií 133 USD by byla ztráta čistě akciového obchodníka bez této opční ochrany při takovém pádu ceny ve výši (133 USD – 141,20 USD) * 100 = -820 USD. To je téměř 6% celé investice.

B/ Pořízením opcí by taková ztráta byla vylepšena o celých +500 USD zisku z Put Bear Spreadu a -11 USD za pořízení opcí. Ztrácel bych tak pouze -331 USD.

Při nejhorším možném scénáři jsem tedy kompenzoval svou maximální ztrátu téměř o celých +500 USD. Transakce se Sergio Ramosem se tedy již nyní vyplatila.

2/ Akcie AAPL budou do expirace klesat, ale neklesnou pod 136 USD – strike mé Short Put 136 opce. Například na cenu 137 USD, opět realistický scénář. Short Call 145 vyprší jako bezcenná a také má Short Put 136 vyprší jako bezcenná. Pořízená Long Put 141 způsobuje, že vždycky mohu své akcie prodat za cenu strike této opce, tedy za 141 USD a utržit tak +14.100 USD. Toto mohu provést exercise mé opce nebo vyčkat na automatickou exercise při expiraci. Všechny pozice samozřejmě zmizí a zůstanou pouze peníze. Výsledkem bude, že k mé původní investici ve výši -14.133 USD přičítám tržbu za prodej akcií +14.100 USD a má celková ztráta bude -33 USD.

Takovou ztrátu budu mít vždy, když bude cena akcie AAPL v den expirace opcí pod hodnotou strike mé Long Put 141 a nad strike mé Short Put 136 (tedy uvnitř Put Bear Spreadu), větší ztráta nastat nemůže. Tato totiž zajišťuje, že kdykoliv mohu své akcie za cenu 141 prodat. To je úkol pro mého fenomenálního obránce.

3/ Akcie AAPL budou do expirace stagnovat na současné ceně 141,20 USD. Všechny opce vyprší jako bezcenné. Na akciích nic nevydělávám a má současná ztráta je pouze ve výši investice do opcí ve výši -13 USD.

4/ Akcie AAPL do expirace rostou, ale nikoliv nad strike mé Short Call 145 opce. Například na cenu 144 USD. Všechny opce vyprší jako bezcenné. Na akciích vydělám (144 – 141,20)*100 = +280 USD.

5/ Akcie AAPL do expirace rostou nad strike mé Short Call 145 opce. Například na cenu 147 USD. Long Put 141 a Short Put 136 vyprší jako bezcenné. Short Call 145 bude přiřazena a budou mi na účet dodány 100 Short akcie AAPL za cenu 145 USD/kus. Protože již 100 akcií vlastním, tak mi těchto 100 x Long akcií zmizí a z této transakce získávám profit ve výši (145-141,20)*100 = +380 USD. Toto je maximální profit z celé transakce.

Opět z tohoto přístupu zajištění vyplývá, že pokud chceme něco zadarmo, nikdy to není úplně ideální a vždycky je „něco za něco“. Nezajišťujeme si „totální ochranu proti poklesu“, ale pouze do hodnoty strike vypsané Short Put 136. Pokud by pokles byl výraznější pod tuto cenu, je zde otevírán prostor pro neomezenou ztrátu na straně případného takového propadu. Tento je však korigován o maximální profit na Put Bear Spreadu (v našem případě +500 USD). Při výrazném uptrendu jsme opět limitování omezeným profitem vyplývajícím ze Short Call opce na strike 145.

AAPL Put Bear Spread + Short Put

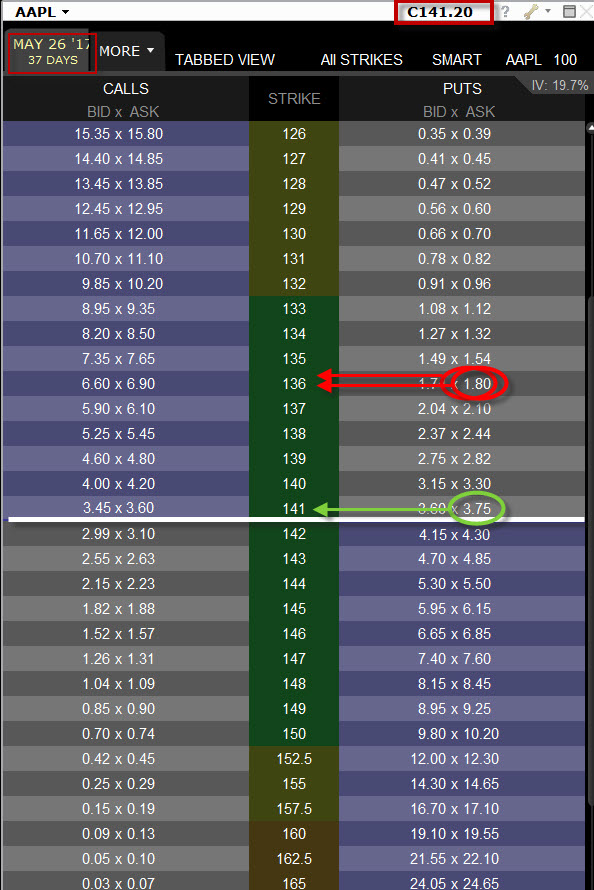

Na obrázku výše uvedeném obrázku je opět vidět, jaké opční pozice jsem pořídil v poslední variantě. Při ceně akcií 141,20 jsem koupil ochrannou Long Put 141 za -375 USD. Tato opce je nyní 0,20 USD „mimo peníze“. Abych na takovou investici vydělal a nestála mě další prostředky, vypsal jsem 2 x OTM Short Put na strike 136 za 2 x +180 USD prémia. Celkem bych za takovou opční kombinaci zaplatil -15 USD (+360 USD za výpis 2 x Short Put 136 – 375 USD za Long Put 141). Posílám tedy na měsíc dva obránce – Zahustela s Holkem do Uherského Hradiště a na letiště Václava Havla opět přistává letadlo s famózním obráncem Sergio Ramosem. Za tuto transakci jsem utratil -15 USD. Za akcie jsem zaplatil 141,20 USD/kus, investoval jsem tak -14.120 USD, teď jsem udělal investici do opcí za -15 USD a má investice je -14.135 USD.

Co jsem za mých -15 USD vlastně pořídil. Na Long Put 141 a Short Put 136 se mohu dívat jako na Put Bear Spread +141/-136 a Short Put 136 mohu vnímat jako naked – nekrytou opci. Co se může při expiraci opcí za 37 dnů stát?

1/ Akcie AAPL budou do expirace klesat, a klesnou pod 136 USD – strike mých Short Put 136 opcí. Například na cenu 133 USD, což je opět dosti realistický scénář. Silný pád ceny akcií AAPL pod strike mých Put opcí způsobí, že všechny Put opce budou při expiraci v penězích a budou exercised (Long Put 141) a assigned (2 x Short Put 136). Celý Put Bear Spread +141/-136 dosáhl maximálního profitu, kterým je rozsah strike v dolarovém vyjádření, tedy +500 USD, a to proto, že Long Put 141 je exercised a jsou mi dodány Short akcie za 141 USD, aby vzápětí byla assigned Short Put 136 a tyto akcie „jsou mi prodány“ za 136 USD, při sto akciích je pak profit +500 USD z tohoto Put Bear Spreadu +141/-136. Má druhá přiřazená Short Put na strike 136 způsobí, že jsou mi dodány na účet 100 x Long akcie AAPL za cenu strike ve výši 136 USD/kus. Tyto akcie prodávám na volném trhu za aktuální cenu 133 USD a tato transakce mi přinese ztrátu -300 USD. Celkem mi tento pokles na cenu 133 USD přinesl profit +500 USD (maximální profit z Put Bear Spreadu) – 300 USD (prodej přiřazených akcií) = +200 USD. Co z toho vyplývá?

A/ Při ceně akcií 133 USD by byla ztráta čistě akciového obchodníka bez této opční ochrany při takovém pádu ceny ve výši (133 USD – 141,20 USD) * 100 = -820 USD. To je téměř 6% celé investice.

B/ Pořízením opcí by taková ztráta byla vylepšena o +200 USD z opční kombinace. Ztrácel bych tak -620 USD.

2/ Akcie AAPL budou do expirace klesat, ale neklesnou pod 136 USD – strike mých Short Put 136 opcí. Například na cenu 137 USD, což je opět realistický scénář. Short Put 136 opce vyprší jako bezcenné. Pořízená Long Put 141 způsobuje, že vždycky mohu své akcie prodat za cenu strike této opce, tedy za 141 USD a utržit tak +14.100 USD. Toto mohu provést exercise mé opce nebo vyčkat na automatickou exercise při expiraci. Všechny pozice samozřejmě zmizí a zůstanou pouze peníze. Výsledkem bude, že k mé původní investici ve výši -14.135 USD přičítám tržbu za prodej akcií +14.100 USD a má celková ztráta bude -35 USD.

3/ Akcie AAPL budou do expirace stagnovat na současné ceně 141,20 USD. Všechny opce vyprší jako bezcenné. Na akciích nic nevydělávám a má současná ztráta je pouze ve výši investice do opcí ve výši -15 USD.

4/ Akcie AAPL do expirace rostou – například na cenu 147 USD. Všechny opce vyprší jako bezcenné Na akciích získávám profit ve výši (147-141,20)*100 = +580 USD. V profitu pak nejsem nijak omezen, čím více akcie vystoupají, tím bude profit vyšší.

Taková opční kombinace, opět ve smyslu, že opravdu je vždy „něco za něco“ nezajišťuje „totální ochranu proti poklesu“, ale pouze do hodnoty strike vypsané Short Put 136. Pokud by pokles byl výraznější pod tuto cenu, je zde otevírán prostor pro neomezenou ztrátu na straně případného takového propadu. Tento je však korigován o maximální profit na Put Bear Spreadu (v našem případě +500 USD). Při výrazném uptrendu ovšem nejsme nijak limitováni omezeným profitem a tento může být neomezený, uptrend je nyní náš přítel

Všechny zde uvedené kombinace se vždy hodí pro určitý náhled na vývoj ceny podkladového aktiva v budoucnosti. Tyto jednoduché koncepty lze samozřejmě dále rozvíjet a kombinovat a také využívat jiných expirací a jiných strike, a to zejména proto, abychom tímto časováním a výběrem dosáhli co nejlepší výkonnosti za přiměřených nákladů na ochranu naší investice. Nikdy není nic zadarmo, každá technika má svá pro a také proti. Kombinace s naked opcemi například zvyšují požadavky na margin. Vždycky ale vyhodnocuji, že pouze samotné držení akcií je bez nějaké ochrany je rizikovější než vedené koncepty. Prosté koupení 100 akcií bych pak přirovnal k zájezdu na Špicberky bez péřové bundy. Takové opční kombinace mi zaručují, že mám péřovku v batohu a snadno se mi nese. Když je opravdu velká zima, tak mě zahřeje, a když je opravdový fičák, tak sice děsně promrznu, ale určitě přežiji. Pobíhat po ostrovech jenom v košili by mě pak téměř jistě zabilo.

Všechny popisované případy pak mají jedno společné. Jakýkoliv dramatický scénář, který si lze představit, a protože chráním Long akcie – tak tímto scénářem je prudký pokles, je vždy více zdrcující pro pouhé prosté držení akciové pozice než stejná akciová pozice s některou s popisovaných opčních ochran :c)

Sleduj facebook, napiš e-mail nebo tweet

Dobrý den, váš blog je moc zajímavý. Vás obchodování opcí už živí? Mohu se zeptat jakou strategii obchoduje? Opce jsem objevila teprve nedávno a moc mě baví 🙂

Zdravím. Ano, obchodováním se živím. Obchoduji deriváty volatility – VIX opce a VX futures. Motto mého blogu je …Hidden Beauty Of Options… odhalování skryté krásy opcí, takže pokud máme společného koníčka, budu rád, když vytrváte v četbě článků, které zde budou zveřejňovány nebo se zapojíte do případné diskuze, s pozdravem :c) Jirka

Dobrý den, tak to zní zajímavě :), tak doufám, že tu také ukážete ty strategie které obchodujete :). Vaše články úplně hltám, takže v četbě určitě vytrvám. Děkuji

Dobrý den,

super stránky, ale musím je číst opakovaně, protože se to pomalinku propojuje 🙂

Mám jen takový dotaz, neměly by ty vypsané ochranné Short PUT na strike 136 být počítány s cenou bid tzn. 174 a ne ask 180?

Pěkný den

Martin

Ahoj Martine,

no jasně, že tam má být vyznačena cena Bid pro výpis opce, zjišťuji, že to je moje nejčastější chybka při zpracování obrázků s teoretickými ukázkami. Budiž mi v této zapeklité situaci s těmito „grafickými omyly“ přičteno alespoň k dobru, že smysl příspěvku zůstal zachován, díky za upozornění, měj se fajn a ahoj, Jirka :c)

Ahoj,

většina článku a i tento se týkají zajištění konkrétního jednoho podkladku. Zajímalo by mně jestli v případě akciového portfolia a požadavku na jeho zajištění se postupuje trochu jinak? Dejme tomu, že bych měl akciové portfolio, které plánuju držet dlouhodobě 5-7 let a chtěl bych jej zajišťovat. Z mých znalostí bych použil třeba PUT bear s expirací na 1 rok. Je dobré si dát na něco pozor?

Samotná PUT ATM v průměru stoji zhruba 6 % celkové hodnoty portfolia., kdežto PUT Bear 0,7/0,94 v průměru stojí zhruba 3 %.

Ahoj, zajištění portfolia akcií jsem naznačil ve dvou článcích Beta I. a Beta – II. , zkus si to přečíst, možná je tam odpověď na tvou otázku, Ahoj, Jirka :c)

Rád bych se zeptal jestli je na následujícím příkladu něco špatně.

Inspiroval jsem se v článku o obráncích a útočnících a 22. 12. 2020 jsem pořídil akcie MSFT za cenu 225$. K tomu jsem koupil long Call 225 za -2755$. Následně vypsal 2x short Call za celkem obě +3860$. Všechny opce s expirací 21. 1. 2022 tedy rok života. Akcie MSFT jsem chtěl držet i bez toho s tím, že za rok se může počítat s dividendou 200$.

Musím si na něco dávat celý rok pozor nebo stačí k takové konstrukci přijít až týden před expirací?

Ahoj,

vycházím ze situace, že jsi nakoupil 100x Long akcií a Short Call jsou na vyšším strike než Long Call (to neuvádíš). Tato pozice má jeden risk, kterým je propad ceny akcií. Opční konstrukcí jsi získal kredit +1105 USD, takže pokud jsi nakoupil 100x Long akcií (předpokládám), tak jsi chráněn proti propadu ceny o -11.05 USD, tvůj BreakEven je tak (225-11.05) na cenové hladině 213.95 USD. Pokud cena poroste, tak dalším „miniriskem“ je situace, kdy se Short Call (předpokládám, že jsou nyní OTM) mohou dostat „do peněz“ při uptrendu ceny akcie a v takovém případě by na Ex-Dividend Day hrozilo jejich přiřazení, pro jednu Short Call, která je kryta Long akciemi by se nic nedělo (přišel by jsi o držené Long akcie a neměl jsi Dividendu), ale u druhé Short Call by to vygenerovalo 100x Short akcií s povinností zaplatit Dividendu v celé výši – následnou Exercise Long Call by jsi se sice pohodlně zbavil přiřazených 100x Short akcií, ale tvůj maximální profit na Call Bull Spreadu by tak byl menší nejenom o pořizovací náklady, ale také o zaplacenou Dividendu…:c)

Děkuji za komentář. Samozřejmě, že akcie jsou long a short Callky jsou na strike 245, tedy na vyšším než koupená long Call.

Jak jsem psal, vycházel jsem z toho, že jsem akcie MSFT chtěl držet tak jako tak v rámci svého portfolia, takže ani propad ceny by mě neměl přivádět k zoufalství. V dlouhodobém horizontu předpokládám jejich zhodnocení.

Ale zpět k pořízené konstrukci… Mohl bych riziko plynoucí z Ex-Divi dne eliminovat nákupem dalších 100 long akcií MSFT při jakémkoli propadu ceny?

Ahoj, přiřazení nehrozí, pokud budou Short Call OTM, takže při propadu ceny to nebude riziko. Navíc hrozí přiřazení na Short Call, které jsou velmi blízko k expiraci, takže by se to nemělo týkat ITM Short Call, které mají velkou dobu života před sebou. Osobně bych se přiřazení obával u Short Call tři týdny až blíže k její expiraci, obranou by pak opravdu mohlo být nakoupení Long akcií na Close předcházející Ex-Dividend Day, nedá se na to ale přesně spoléhat, pokud by totiž přiřazení nenastalo, mohly by ti nakoupené akcie přivodit nějakou další ztrátu (pokles po výplatě Dividendy apod.)…:c)