„Zdražení másla budeme kompenzovat zlevněním lokomotiv“ by mohlo být vysvětlení komunistického ideologa v reakci na vysoké ceny oblíbené potraviny v době před padesáti lety. Kuriózní myšlenka by ale mohla být základním stavebním kamenem, jak efektivně postupovat při hledání způsobu, jak zajistit portfolia cenných papírů.

V minulém článku jsem ukázal, jak vypočítat hodnotu Beta, charakterizující vztah komponent portfolia k možným zajišťovacím nástrojům a pokusil se aplikovat na fiktivní akciové portfolio jednoduché zajištění formou futures kontraktu. Nebylo to ideální, protože použité zajišťovací futures prokazovalo své služby pouze v případě poklesu ceny portfolia, v případě růstu však tuto vlastnost ztrácelo a naopak, bylo zdrojem ztráty převyšující výkonnost portfolia.

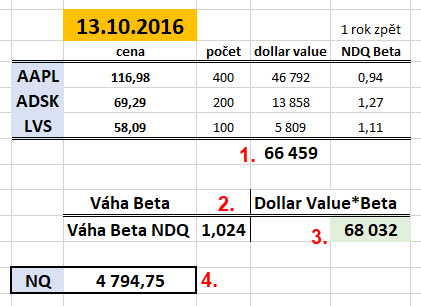

Opční obchodník může sáhnout po lepším nástroji k zajištění, a tím jsou opční kontrakty. Pokusím se na následujících ukázkách demonstrovat, jak by si vedlo miniportfolio sestavené ze 400 akcií AAPL, 200 akcií ADSK a 100 akcií LVS z minulého článku. Jedná se o jednoduché portfolio sestavené z převážně technologických akcií, které jsem pořídil dne 13.10.2016, tedy zhruba před rokem (vzhledem k době kdy píšu tento článek) a jeho pořizovací hodnota je 66.459 USD. Pokud bych vycházel z marginového overnight požadavku u mého brokera (Interactive Brokers) ve výši 50%, tak by takové portfolio bylo zatíženo blokováním zhruba 34.000 USD, což představuje zhruba třičtvrtěmilionu českých korun. Pro toto portfolio jsem si vypočítal jednotlivé hodnoty Beta pro období rok zpět od doby pořízení akcií a provedl jejich vážený průměr stejně, jako v minulém článku. Tímto váženým průměrem jsem potom upravil dolarovou pořizovací hodnotu mého portfolia a situace by pak po těchto úpravách vypadala tak, jako na níže uvedeném obrázku. Nyní jsem ve svém výpočtu Beta bral v potaz pouze vztah k technologickému indexu Nasdaq 100, který se ukázal jako těsnější, než vztah mých akcií k širokému indexu S&P 500.

Pro rekapitulaci uvádím, že (1) představuje dolarovou hodnotu mé investice, (2) je vypočítaný vážený průměr Beta pro mé tři akcie z portfolia, který zohledňuje jejich dolarovou váhu v portfoliu, (3) zobrazuje dolarovou hodnotu mého portfolia vynásobenou váženou Beta, za povšimnutí pak stojí, že hodnota vážené Beta je „téměř jedna“, proto se nebude dolarová hodnota portfolia od upravené hodnoty příliš lišit a dává mi určitou míru jistoty, že pohyb portfolia by mohl být v budoucnosti shodný s pohybem indexu Nasdaq 100. (4) zachycuje hodnotu NDX ke dni pořízení mého portfolia.

ATM Long Put

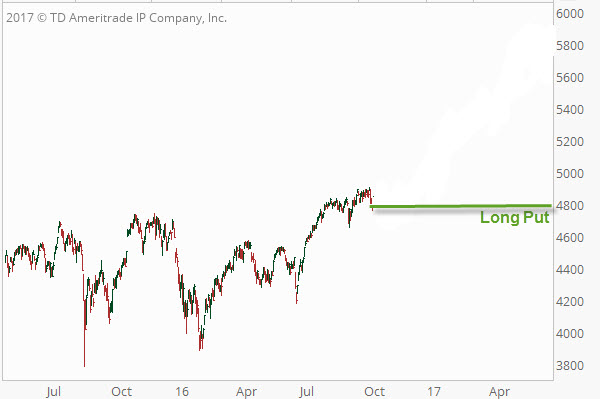

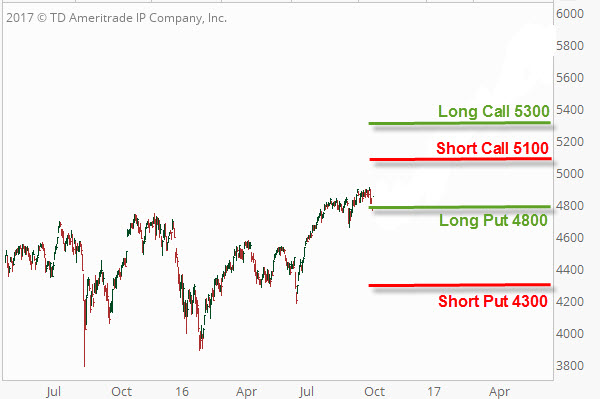

V situaci před jedním rokem, ze kterého pochází můj výše uvedený obrázek, jsem se rozhodl, že své portfolio zajistím ATM Long Put opcí podkladového futures NQ – E-mini Nasdaq 100, jehož hodnota se ke dni pořízení (13.10.2016) pohybovala kolem hranice 4800 bodů. Pohledem do grafu musím konstatovat, že jakýkoliv budoucí scénář budoucího vývoje je možný.

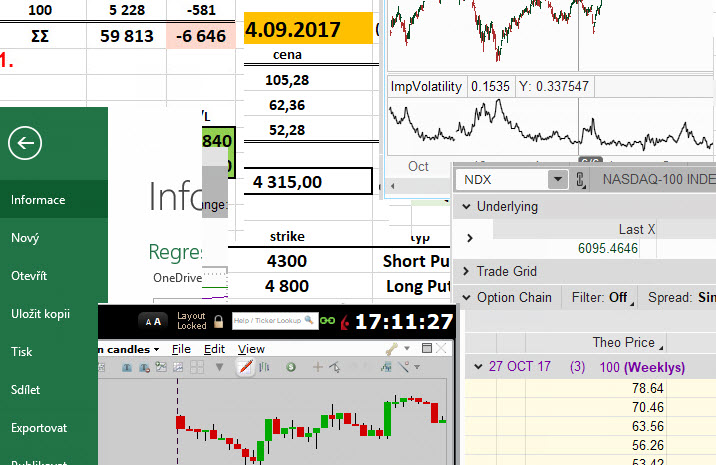

Na tomto 4800 strike jsem pořídil Long Put 4800 opci za podmínek podle následujícího obrázku.

Parametry pořízeného opčního kontraktu:

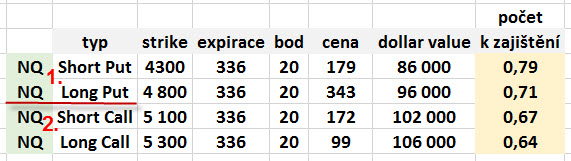

- Zvolil jsem si expiraci za 336 dnů, horizont zhruba jeden rok je období, kdy bych chtěl portfolio držet a mít jej zajištěné

- Hodnota bodu pohybu opčního kontraktu o jeden bod je 20 USD

- Cena opce je 334 bodů, za ATM Long Put 4800 opční kontrakt jsem tak utratil 334*20 USD = -6.860 USD

- Dolarová hodnota mého opčního zajišťovacího kontraktu je Hodnota strike*Hodnota bodu, tedy 4800*20USD = 96.000 USD

- Počet pořizovaných opčních kontraktů k ideálnímu zajištění je podílem Dolarové hodnoty mého portfolia upraveného o Beta z předchozího obrázku a Dolarové hodnoty mého opčního zajišťovacího kontraktu podle předcházejícího bodu, tedy 68.032/96.000 = 0.71. Stačilo by mi tak „třičtvrtě“ opčního kontraktu k zajištění. Toto ale není prakticky možné, proto musím pořídit jeden takový Long Put 4800 opční kontrakt

Při hodnotě portfolia ve výši 66.459 USD jsem pořídil ochranu ve výši -6.860 USD, vynaložil jsem tak 10 % hodnoty portfolia na pojištění proti propadu trhů. Z logiky opčního kontraktu Long Put pak vyplývá, že bych měl být proti propadu dokonale zajištěn a také to, že portfolio by mělo v případě uptrendu na takové zajištění vydělat, jinak bude pořízení zajištění představovat možná i významnou položku tvořící možnou budoucí ztrátu, pokud uptrend nebude dostatečný.

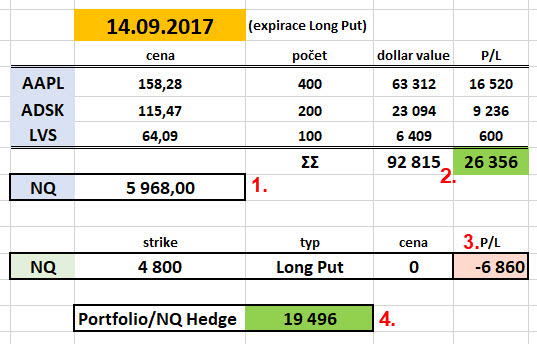

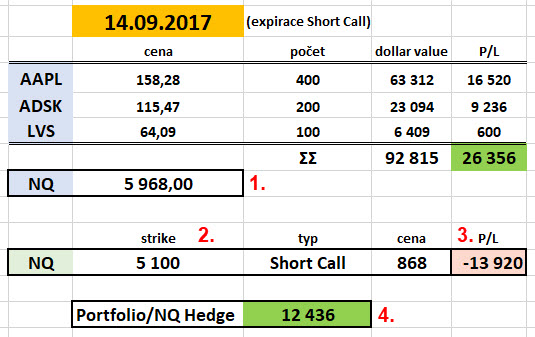

Přesunu-li se ke dni expirace mého zajištění (14.9.2017), tak mohu zjistit, že k uptrendu opravdu došlo. Index Nasdaq 100 se pohyboval okolo hranice 5980 bodů a za necelý rok tak posílil o více než 1100 bodů. To je neuvěřitelný výsledek, který má samozřejmě dopad na mé zajištění – nebylo ho zapotřebí a situace by pak vypadala jako na obrázku

- Hodnota posíleného indexu Nasdaq100 ke dni expirace zajištění

- Akciové portfolio by posílilo o skvělých +26.356 USD

- Long Put 4800 by vypršela jako bezcenná a přinesla by ztrátu ve výši jejich pořizovacích nákladů

- Celková hodnota profitu mého portfolia ke dni expirace

Pravděpodobně bych měl být velmi nespokojen s výdajem na zajištění, které se ukázalo jako zbytečné. Z dnešního pohledu by to tak mohlo vypadat, ale protože já osobně do budoucnosti nevidím, tak radost z výdělku by zcela určitě převážila nad zklamáním s výdajem na „zbytečné“ zajištění.

Pokles trhů

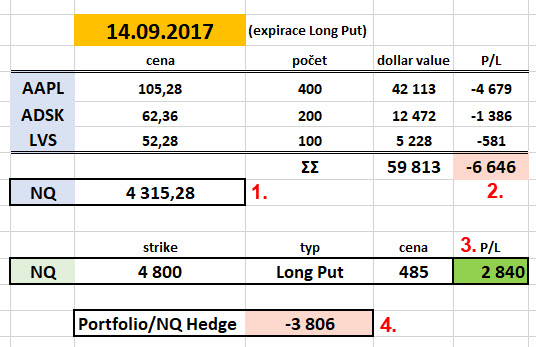

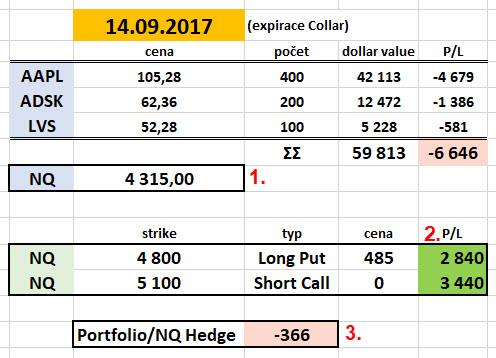

Pro plastičnost bych si chtěl vyzkoušet modelovat situaci, kdyby mé portfolio takto závratně neposílilo, ale naopak by v průběhu jeho držení oslabovalo. Budu pak uvažovat o 10% oslabení trhů, což je mírně katastrofický scénář. Mohl bych pak vidět simulaci například takové situace při expiraci mé zajišťovací opce jako na níže uvedeném obrázku

- Cena indexu Nasdaq 100 by mohla mít momentální cenu 4315 bodů

- Při poklesu cen akcií o 10 % by byla ztráta mého portfolia -6.646 USD

- Má zajišťovací opce Long Put 4800 by byla „v penězích“ a měla by hodnotu například 485 bodů, tedy dolarovou hodnotu 485*20 USD = +9.700 USD. Protože jsem ji pořídil za -6.860 USD, byl by čistý profit na tomto zajištění +9.700 USD – 6.860 USD = +2.840 USD

- Profit na zajištění by částečně kompenzoval ztrátu portfolia, která by byla nyní -3.806 USD. Long Put 4800 opce by tak sanovala 43% vytvořené ztráty akciovým portfoliem.

Jestliže tedy pořízení čistého futures kontraktu z minulého článku ideálně kompenzovalo ztrátu akciového portfolia v době jeho propadu, tak zajištění opčními kontrakty podle výše uvedeného příkladu přináší první evidentní nevýhodu, kterou je existence opčního prémia, tedy ceny času, po kterou chci mít portfolio zajištěno. Protože v případě Long Put opce jsem při jejím pořízení prémium zaplatil (…a bylo to -6.860 USD), mohu pak jeho snížení řešit tak, že se budu posouvat při pořizování „dále od peněz“, tedy na nižší strike. Utratím sice méně za zajištění, ale na druhou stranu si nechám větší prostor pro nezajištěnou možnost ztráty. Na vynaložené peníze na Long Put se také mohu podívat tak, že mi k dokonalému zajištění podle předcházejícího výpočtu stačilo pouze třičtvrtě takového Long Put kontraktu, pro jeho nedělitelnost jsem ale musel pořídit celý opční kontrakt, poskytuje mi to sice dokonalejší zajištění, ale platím také vyšší cenu.

OTM Short Call

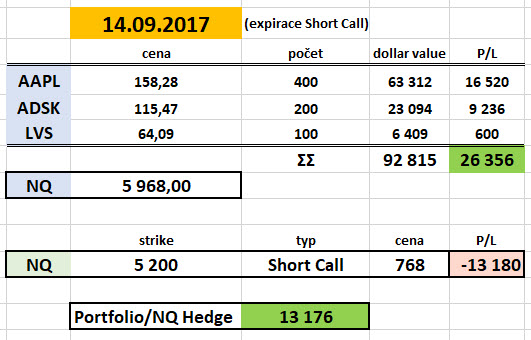

Zaplatit prémium za Long Put opci je jedna možnost. Druhou jednoduchou možností je prémium přijmout. Můžu tak k pořízenému portfoliu, například k mému modelovému miniportfoliu, pořídit vypsanou Short Call opci jako její zajištění. Protože nemohu vůbec předpokládat, jakým směrem se trhy po vstupu do pozice vydají, budu jednoduše předpokládat, že by technologické trhy mohly za dobu držení posílit o +6%. V této vzdálenosti pak vypíšu dne 13.10.2016 (den pořízení akcií) příslušnou Short Call opci, tímto strike je hodnota 5100 pro Nasdaq100.

Tento výpis by pak mohl mít tyto parametry, které lze vypozorovat na níže uvedeném obrázku

Short Call 5100 opci jsem vypsal za 172 bodů. Jejím výpisem jsem získal 172*20 USD = +3.440 USD. Pokud bych tedy připustil, díky fungování Beta, že jsem si tak na svůj účet připsal prémium ve výši +3.440 USD, jsem tak chráněn proti propadu hodnoty mého portfolia o hodnotu 66.459 USD (Dolarová hodnota portfolia)/3.440 USD(přijaté prémium) = -5.17%. Pokud by ale hodnota portfolia stoupala a trhy by byly v uptrendu, musel bych počítat s omezeným profitem z takového uptrendu, protože překonáním strike mé zajišťující NDX Short Call 5100 opce by byla při expiraci tato opce „v penězích“, byla by vypořádána „cash“ a hodnota tohoto vypořádání by ubrala z mého vytvořeného profitu na akciovém portfoliu. Toto mohu demonstrovat na níže uvedeném obrázku.

- Hodnota posíleného indexu Nasdaq100 ke dni expirace zajištění

- Hodnota strike Short Call

- Ztráta při vypořádání Short Call opce, která je „v penězích“. Pořízení za +172 bodů a likvidace za -868 bodů = -696 bodů*20 = -13.920 USD

- Celkový výkon portfolia po vypořádání zajištění

Z jednoduchého pohledu jsem vlastně pořídil v mém portfoliu Covered Call, kdy podkladem bylo celé portfolio a „nad ním“ jsem vypsal adekvátní počet Short Call opcí. Po zasažení strike opce mého Covered Call a následném pokračujícím uptrendu, bude portfolio (díky Beta rovné téměř jedné), nabírat na hodnotě stejně, jako budu ztrácet na vypsané Short Call opci. Dalo by se tak říct, že držet takové portfolio by nemělo dále smysl, protože to, co „vydělávám na akciích“ tak „odevzdávám mému zajištění“. Dobrým řešením by pak bylo rolování takového zajištění při překonání nebo dotyku strike mé Short Call opce, pokud by v danou chvíli dávalo smysl.

Například dne 24.1.2017, kdy se cena NDX pohyboval kolem hranice 5101 bodů, jsem se rozhodl, že svou Short Call 5100 vykoupím zpět a posunu její strike o 100 bodu výše. Likvidace takové, nyní ATM Short Call 5100 opce, by mě stála -261 bodů a vypsáním Short Call na vyšším strike 5200 bodů ve stejné expiraci bych mohl získat +198 bodů. Původní Short Call 5100 jsem pořídil za +172 bodů. Potom výpočet +172-261+198 = +109 bodů*20 USD = +2.180 USD. Takovou operací bych upravil původní příjem z výpisu mé původní Short Call opce na částku +2.180 USD, ale její strike by byl o 100 bodů výše na hodnotě 5200. Po pokračujícím uptrendu do expirace by pak celková hodnota portfolia byla taková, jak je vidět na níže uvedeném obrázku.

Celkově bych si rolováním polepšil o +740 USD.

ATM Long Put + OTM Short Call

Značně logické by po prozkoumání obou předchozích možností bylo provést její kombinaci. Vynaložit tak prostředky na nákup ATM Long Put opce a tento nákup si „vylepšit“ vypsáním OTM Short Call opce. Ve zjednodušené představě bych pořizoval opční kombinaci Collar , když podkladovým aktivem by bylo celé mé portfolio.

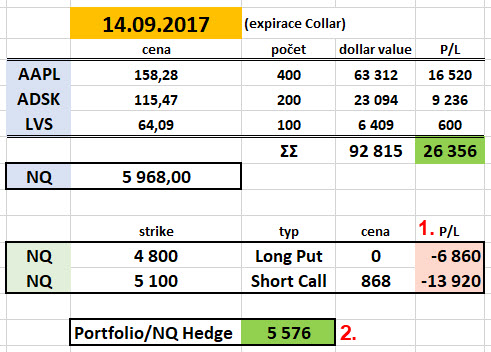

Kombinací předchozích dvou možností bych pak Collar pořídil tak, že bych koupil ATM Long Put 4800 a vypsal Short Call ve vzdálenosti +6% od strike Long Put, tedy na strike 5100. Zajištěn proti propadu bych předpokládal růst technologických trhů o šest procent.

Protože se tato prognóza nakonec potvrdila, dopadl by celý Collar, jako nástroj zajištění při expiraci zajišťovacích opcí následovně

- Vytrvalý uptrend trhů způsobil, že zajišťovací Long Put 4800 nakonec vypršela jako bezcenná, když Short Call 5100 zůstala hluboko „v penězích“. Ztráta na Long Put 4800 představuje náklady na její pořízení a ztráta na Short Call 5100 představuje hodnotu jejího vypořádání.

- Velká část výdělku portfolia tak padla na vrub vypořádání Short Call opce. Přesto profit ve výši +5.576 USD představuje více než 8% zhodnocení původního portfolia.

Pokud jsem u předcházejícího případu upozorňoval na možnost, že jako „portfolio manažer“ mohu své pozice rolovat, tak toto samozřejmě také platí pro tuto situaci. Mohl bych pak rolovat nejenom Short Call 5100 na vyšší strike 5200, ale také prodat svou Long Put 4800 a tuto také posunout na vyšší strike, například 4900. Mohl bych si tak již uzamknout určitou část profitu portfolia při případném obratu trendu.

Pokles trhů

Zajímavá by ale byla situace, kdybych si s takto vytvořeným zajištěním portfolia pomocí Collar nasimuloval situaci propadu trhů o 10%, tak jak jsem tuto možnost simuloval při držení pouhé Long Put 4800 opce výše v článku

- Pokles o 10%, měřený technologickým indexem Nasdaq 100, by znamenal jeho možnou hodnotu 4315 bodů. Portfolio by ztratilo, při stejně proporcionálním tempu ztráty, částku představující -6.646 USD.

- Long Put 4800 by byla v penězích a její vypořádání by přineslo hotovost +2.840 USD. Short Call 5100 by vypršela jako bezcenná a zůstalo by mi celé její prémium +3.440 USD

- Zisk na zajišťovacích nástrojích by téměř zcela kompenzoval ztrátu z desetiprocentního propadu trhů s celkovým výsledkem mírné ztráty ve výši -366 USD. Ta by představovala 0.06% znehodnocení pořízené investice.

Efektivní redukce ztráty při omezené možnosti profitu by mohla být velmi dobrá varianta například pro konzervativní typ investora. Ne vždy totiž trhy pouze rostou tak, jak je to patrné z poslední doby.

Vertical Spreads

Kombinace všech motivů uvedených v předchozích případech, tedy snaha o zajištění portfolia, snížení nákladů na zajištění a možnost ponechat růst portfolia při vytrvalých trendech by mohla být důvodem vytvořit zajištění pomocí Vertikálních spreadů. Za výchozí situaci k úvaze o zajištění pomocí Vertikálních spreadů by mohla být má prognóza, že předpokládám růst portfolia, ale neumím kvantifikovat o kolik jednotek procent toto mohu očekávat a navíc se chci zajistit proti 10% propadu technologických trhů měřených indexem Nasdaq 100.

Těmto požadavkům bych přizpůsobil pořízení zajištění, když toto by mohlo mít následující parametry

- K zajištění proti propadu bych použil opět ATM Long Put 4800 na momentální hodnotě indexu Nasdax 100. K vylepšení nákladů bych vypsal na nižším strike 4300 Short Put ve stejné expiraci. Short Put 4300 jsem tak umístil ve vzdálenosti -10% od momentální hodnoty technologického trhu. Vytvořený Put Bear Spread +4800/-4300 má potenciál maximálního profitu vyjádřený dolarovým rozdílem hodnoty svých strike, tedy 4800-4300=500*20 USD = +10.000 USD, od kterého musím odečíst jeho pořizovací náklady ve výši -343 bodů za Long Put 4800 +179 bodů za výpis Short Put 4300 = -164 bodů x 20 USD = -3.280 USD. Maximální profit by pak byl +10.000 USD -3.280 USD = +6.720 USD. Pokud by tedy portfolio kleslo natolik, že strike Short Put 4300 ze zajišťovacího Put Bear Spreadu +4800/-4300 bude proražen, připíšu si na svůj účet při expiraci spreadu částku +6.720 USD. Protože vstupní hodnota portfolia je 66.459 USD, potom je to částka odpovídající přibližně 10% ztrátě celého portfolia.

- K vylepšení výše nákladů na zajištění, jsem pořídil OTM Short Call na strike 5100, které odpovídá zhruba +6% očekávanému posílení technologických titulů v horizontu držení mého zajištěného portfolia. Tuto Short Call 5100 jsem ale pojistil pořízením OTM Long Call na vyšším strike 5300. Tento strike je ve vzdálenosti +10% od momentální hodnoty trhů. Za tento kreditní spread jsem obdržel prémium ve výši 172-99 bodů = 73 bodů x 20 USD = +1.460 USD. Vytvořený Call Bear Spread -5100/+5300 má potenciál maximální ztráty vyjádřený dolarovým rozdílem hodnoty svých strike, tedy 5100-5300=200*20 USD = -4.000 USD, od kterého musím odečíst přijaté prémium ve výši +1.460 USD. Maximální ztráta by pak byla -4.000 USD +1.460 USD = -2.540 USD. Pokud by tedy portfolio vystoupalo natolik, že strike Long Call 5300 ze zajišťovacího Call Bear Spread -5100/+5300 bude proražen, připíšu si na svůj účet při expiraci spreadu ztrátu -2.540 USD. Toto mi ale patrně nebude vadit, protože tuto ztrátu plně vykompenzuje vytvořený profit samotným portfoliem. Při dalším růstu pak hodnota ztráty již dále neroste a portfiolio může dále nabírat další profity.

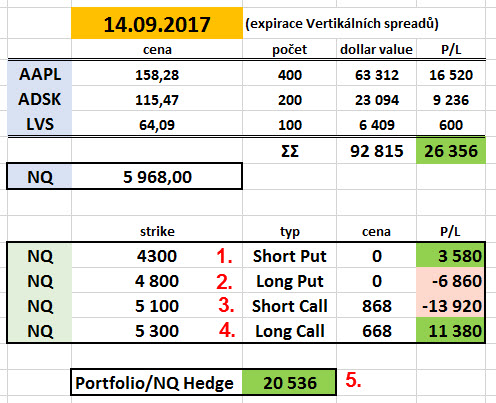

Skutečnost, jak by reálně takové zajištění fungovalo je patrné z níže uvedeného obrázku, který ilustruje situaci při expiraci zajišťovacích opcí

- Uptrend trhů do expirace má za důsledek, že Short Put 4300 vyprší jako bezcenná a zůstává mi celé prémium získané jejím výpisem

- Rovněž Long Put 4800 vyprší jako bezcenná a ztrátou pak jsou vynaložené náklady na její pořízení

- Short Call 5100 je při expiraci „v penězích“ a je mi vypořádána za částku, kterou je v penězích (-868 bodů x 20 USD), od které odečítám prémium, které jsem za ni utržil (+179 bodů x 20 USD), celkově tedy -689 bodů x 20 USD = -13.780 USD

- Long Call 5300 je při expiraci také „v penězích“ a je mi také vypořádána za částku, kterou je v penězích (+668 bodů x 20 USD), od které odečítám náklady na její pořízení (-99 bodů x 20 USD), celkově tedy +569 bodů x 20 USD = +11.380 USD, (rozdílem je pak ztráta deklarovaná v odstavci výše u vysvětlení maximální ztráty takového spreadu)

- Celková výkonnost portfolia je pak vyobrazena položkou +20.536 USD

Pokles trhů

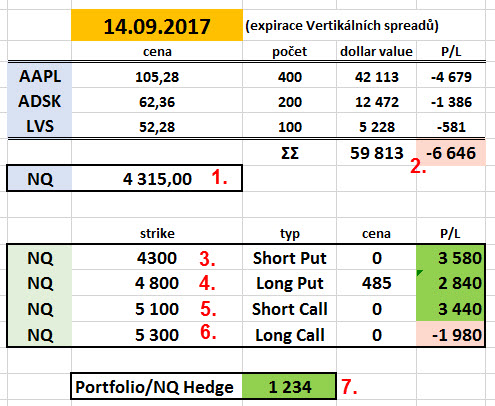

Pro úplné dokreslení chování pořízených spreadů k zajištění portfolia ukážu, jak by se takové zajištění chovalo při poklesu trhů o avizovaných -10%. Při stejných vstupních podmínkách bych opět pořídil stejné Vertikální Spready a pozoroval, že by možný vývoj mohl být po propadu trhů takový, jako je vidět na níže uvedeném obrázku

- Pokles o 10% by přinesl hodnotu technologického indexu Nasdaq 100 ve výši 4.315 bodů

- Portfolio by mohlo ztratit 10% své hodnoty, tedy -6.646 USD

- Short Put 4300 by vypršela jako bezcenná a profitem by bylo přijaté prémium při jejím výpisu

- Long Put 4800 by byla „v penězích“ a po vypořádání by přinesla profit +2.840 USD

- Short Call 5100 by vypršela jako bezcenná a profitem by bylo přijaté prémium při jejím výpisu

- Long Call 5300 by také vypršela jako bezcenná a ztrátou by pro mě byly náklady vynaložené na její pořízení

- Celkově by 10% pokles výkonnosti technologického trhu a technologického portfolia mohl být bez dramatického vlivu na jeho hodnoty, dokonce by se mohlo jednat o případný malý profit vyplývající se zajišťovacích opčních kontraktů.

Opce jsou geniální zajišťovací nástroj. Jejich využití při zajištění portfolií je téměř neomezené a zdá se, že jejich jediným omezením je jenom fantazie portfolio manažera. Ukázal jsem několik velmi obecných a modelových přístupů k jednoduchému zajištění malého portfolia. Pokud něco funguje na řádech desetitisíců dolarů, tak to také funguje s řády miliony dolarů nebo jednotek tisíc dolarů, pouze tomu přizpůsobujete výběr zajišťovacího nástroje. Pokud vlastníte pár desítek různých akcií, můžete využít například opce na ETF SPY a zajistit se tak proti propadu amerických trhů nebo opcí na ETF QQQ a jistit držené technologické akcie obchodované na amerických burzách. Pokud spravujete miliony dolarů a obrovská akciová portfolia, budete sahat po globálních nástrojích, které jsou k dispozici pro replikaci globálních trhů nebo sektorů. Máte nepřeberné možnosti volby, můžete své spravované portfolio zajišťovat opčními kontrakty globálních, sektorových nebo národních trhů a tyto mezi sebou kombinovat tak, jak jsou „namíchané“ držená portfolia, můžete využít pákových instrumentů nebo jejich derivátů nebo zajišťovat portfolia jinými, opačně orientovanými portfolii, fantazii se meze nekladou…

K Beta a jejímu využití se možná v krátkém budoucnu ještě vrátím, když budu chtít k výběru zajištění také přidat hledisko volatility. Když jsem v úvodu minulého článku pokládal otázku, proč vlastně píšu o Beta, když se chci zabývat deriváty volatility, tak jsem si sám odpověděl, že „to spolu úzce souvisí“. Nyní mohu toto vysvětlení rozšířit. Nákupy opčních kontraktů, které jsou „mimo peníze“, a které jsem například uváděl v tomto článku způsobují napětí na opčních trzích těchto nástrojů. Poptávka po takových opčních kontraktech je odrazem o náhledu na budoucí vývoj trhů. Pokud si budu myslet, že trhy budou klesat, budu například poptávat OTM Put opce, buď bude má poptávka spekulativní pro výdělek na opčním kontraktu nebo bude z důvodu pořízení zajištění již držených pozic různorodého tvaru. Zvyšování poptávky po takových opcích, které jsou „mimo peníze“ vyvolává tlak na růst jejich cen, který se dá nějakým způsobem měřit. Nejsou patrné pouhým pohledem do opčních řetězců těchto zajišťovacích nástrojů, ale dají se velmi precizně matematicky kvantifikovat a následně reprodukovat. Články o Beta pak byly předskokem k takovým tématům :c)

Sleduj facebook, napiš e-mail nebo tweet

Ahoj,

Ahoj,

moc děkuji za nanavigovaní na tenhle článek. Pod nadpisem Beta II. jsem nečekal – hedgování long akciového portfolia. Rozšířit PUT Bear o CALL Bear je skvělý nápad! Call Bear chápu tak, že při určitém uptrendu nevydělávam a pak již zase jo – uptrend je jakoby neomezený. PUT Bear chápu tak, že mně ochrání do hranice 10%. Jak ale postupovat, když se hranice 10 % poklesu prolomí? A) nedělat nic a utrpět případně další ztrátu? B) Rollovat PUT Bear? C) něco jiné. Z rolováním opcí nemám žádné praktické zkušenosti. Z článku na tomhle blogu jsem ale pochopil, že může být náročné na margin. Zřejme na základě aktuálního stavu výše volatility (opcí) by se volila další možnost zajištění.

Low Cost Hedging Strategies in a Volatile Market

VIX Options

Obecně zajišťování

Roman

Ahoj, v článku je popsáno velmi obecně, jak by „to mohlo udělat“ a má to pochopitelně milion možných nuancí a vylepšení. O hedžování portfolií by se daly psát opravdu romány, ale v obecném pohledu by to například takto mohlo fungovat. Každá zajišťovací operace má své pro a proti, dokonale se hedžovat sice dá, ale není to zadarmo a naopak, pokud je to zadarmo, tak to zase „zcela nehedžuje“, vždy je třeba hledat kompromis v přístupu. Je ale vždy lepší se „zajistit nějak“ než se nezajistit vůbec. Propady trhů a nakládání s hedžovacími nástroji má svou logiku (například v rolování), ale to je již hlubší téma, které by si zasloužilo detailnější analýzu .. Ahoj, Jirka :c)