Homonymum „Sink Or Swim“ zní téměř stejně jako název skvělé opční analytické platformy z minulého článku a zcela přesně vystihuje dialektiku tradingu, buď se mi podaří na trzích plavat nebo na nich utonu. Nevím, jestli vynálezci názvu této aplikace měli na mysli právě tyto protikladné procesy přežití, ale platforma thinkorswim je opravdu velmi dobrá a ve výuce plavání na opčních trzích si lepšího trenéra nemůžu přát. Pokud jsem zcela úplný začátečník a mám již alespoň obecnou představu o opčním pojmosloví, mohu pak pokročit ve zkoumání analytické platformy z pohledu těchto základních obrysů existence opčních kontraktů.

Pořízením opčního kontraktu vstupujeme do smluvního vztahu s protistranou, které je ochotna podmínky takové smlouvy akceptovat. Opční kontrakt představuje standardizovaný vztah mezi kupujícím a prodávajícím, kde za pevně daných neměnných podmínek je vyžadováno pevně dané plnění povinností obou stran smlouvy. Tyto pevně dané podmínky jsou navenek reprezentovány cenou opčního kontraktu a tato cena pak může představovat, nakolik je pro účastníky této smlouvy zajímavé povinnosti vyplývající z této smlouvy plnit. Se vstoupením do opčního kontraktu je spojeno právo mít možnost nakoupit nebo prodat určité podkladové aktivum (například akcie) za určitou cenu (hodnota strike) a v určitém čase, vyjádřeném dobou trvání opčního kontraktu (expirace). Neměnné podmínky opčního kontraktu jsou tedy typ podkladového aktiva (akcie AAPL), pevná cena vyplývající ze splnění povinnosti (hodnota strike) a doba, kdy můžu povinnost vymáhat nebo ji musím splnit (doba expirace). Tyto pevně dané neměnné podmínky se pak vlivem pohybu ceny podkladového aktiva způsobeném tržními vlivy a dalšími tržními okolnostmi přenášejí do měnící se ceny opčního kontraktu, tato cena pak odráží, nakolik jsou pevně dané podmínky opčního kontraktu pro účastníky trhu s opčními kontrakty zajímavé.

Opční kontrakt má tedy pouze dva účastníky, toho, kdo opční kontrakt kupuje a toho, kdo opční kontrakt prodává. Opční kontrakt může být navíc dvojího druhu, CALL – kdy předmětem opčního kontraktu je možnost kupce Call opčního kontraktu koupit určitou akcii za pevnou cenu v určitém časovém intervalu od prodávajícího a PUT – kdy předmětem opčního kontraktu je možnost kupce Put opčního kontraktu prodat prodávajícímu určitou akcii za pevnou cenu v určitém časovém intervalu. Dva účastníci a dva typy opčních kontraktů dávají dohromady čtyři možnosti, které nabízí opční trading, nic jiného to neznamená, nic jiného se v tom nedá najít, pouze všemožné variace na tyto čtyři témata jsou předmětem opčního obchodování. Celý opční byznys je pak reprezentován dvěma skupinami účastníků, tedy těch, kdo opce kupují a těch, kteří jim tyto opce prodávají, každý jednotlivý příslušník jedné ze skupin pak má vždy své vlastní motivy, proč je jejím členem. Mohu být příslušníkem obou skupin najednou, můžu určité opce nakupovat a současně jiné opce zase prodávat, jediným omezením je moje rozhodování a stav mých finančních prostředků, mohu tedy vše, na co mi síly stačí. Nemohu jediné, a to být účastníkem obou smluvních stran určitého konkrétního opčního kontraktu současně, takové jednání vede k zániku opčního kontraktu, není to však žádné porušení pravidel obchodování, ba naopak, je to jedna z možností, jak se opčního kontraktu jednoduše zbavit.

Nákup CALL opčního kontraktu (BUY) představuje povinnost splnit podmínky smlouvy protistranou, v mém případě mám exkluzivní možnost nakoupit za pevně danou cenu a v určitém časovém úseku například akcie AAPL a za existenci této možnosti musím zaplatit cenu opčního kontraktu. Protistrana, která opční kontrakt prodala (SELL) musí mou podmínku vtělenou do opčního kontraktu neodkladně splnit, pokud její splnění budu požadovat, za přijetí této povinnosti si tato protistrana nechá zaplatit, je to právě cenou opce, kterou jsem musel na nákup opčního kontraktu vynaložit.

Nákup PUT opčního kontraktu (BUY) představuje obdobnou povinnost splnit podmínky smlouvy protistranou, v tomto případě mám exkluzivní možnost prodat za pevně danou cenu a v určitém časovém úseku například akcie AAPL a za existenci této možnosti musím také zaplatit cenu opčního kontraktu. Protistrana, která opční kontrakt prodala (SELL) musí mou podmínku vtělenou do opčního kontraktu taktéž neodkladně splnit, pokud její splnění budu požadovat, za přijetí této povinnosti si tato protistrana nechá zaplatit, je to právě cenou opce, kterou jsem musel na nákup opčního kontraktu vynaložit.

Pokud jsem tedy koupil jakýkoliv z obou typů opčních kontraktů, mohu se ze splnění této povinnosti domáhat, naopak, pokud jsem opční kontrakt prodal a stojím na druhé straně těchto nakoupených opčního kontraktů, musím strpět jeho splnění.

Kupec opčního kontraktu má možnost svůj opční kontrakt realizovat požadováním splnění povinností z něj vyplývajících – dodáním nebo prodejem podkladů (například akcií), které jsou předmětem opce, této proceduře se říká Exercise opce. Výsledkem Exercise je pak transakce s podkladovými aktivy podle typu opčního kontraktu. Důsledkem Exercise je Assignment, tedy výběr prodejce opčního kontraktu, který má povinnost splnit mou podmínku opčního kontraktu. Provedením Exercise Call opce získám na můj účet požadované akcie za požadovanou cenu, provedením Exercise Put opce prodám z mého účtu akcie určitého druhu za předem danou cenu vyjádřenou v uzavřeném opčním kontraktu. Provedení Exercise musí být pro kupce (držitele) opčního kontraktu výhodné a musí mít své opodstatnění, samotným provedením Exercise opční kontrakt zaniká, protože jeho výsledkem je splnění povinnosti prodejce opčního kontraktu dodat mi (nebo ode mě odkoupit) požadované podkladové aktivum. Běžnějším způsobem zániku drženého opčního kontraktu na mém účtu je pak jeho prodej nebo likvidace na volném trhu.

Opční kontrakty zanikají expirací. Pokud je strike opčního kontraktu při expiraci „v penězích“ (viz dále) alespoň jeden cent, je automaticky Exercised, znamená to, že podmínky opčního kontraktu musím splnit automaticky, není ale třeba tuto záležitost iniciativně řešit, všechny procedury automatického uplatnění opcí (Exercise) jsou za mě řešeny brokerem. Pokud je strike opce při expiraci „mimo peníze“ zaniká opční kontrakt při expiraci jako bezcenný bez nutnosti plnit nějaké další povinnosti.

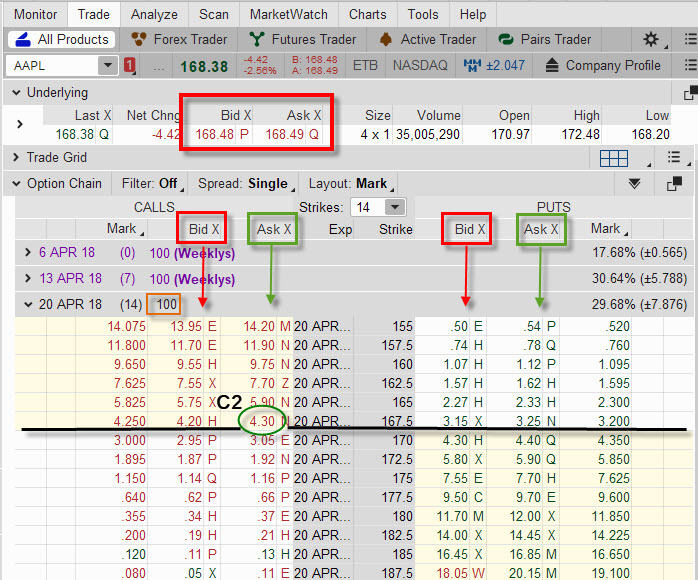

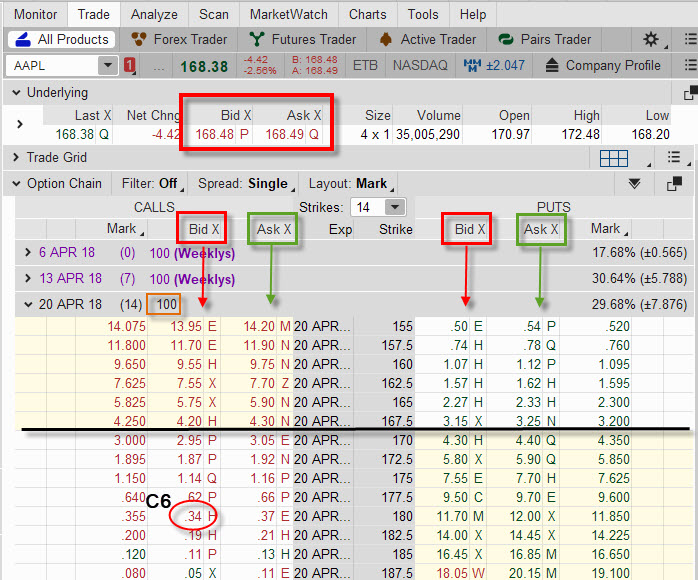

Opční kontrakty nerostou na stromě a ani neleží v zaprášených regálech opčních obchodníků. Jsou nabízeny ve virtuální podobě prostřednictvím burzovních aplikací a brokerských platforem všem účastníkům trhu, aby se mohly co nejjednodušeji obchodovat. Nejjednodušší praktickou ukázkou základních vlastnosti opčního kontraktu by pak mohla být jejich demonstrace v analytické platformě thinkorsvim, kterou jsem v minulém článku opustil ve chvíli její první instalace na můj PC. Po jejím opětovném spuštění pak mohu vidět níže uvedený obrázek, který by měl zobrazovat základní pohled na rozložení opčních kontraktů v obchodním prostoru pro určité podkladové aktivum. Opětovně připomínám, že ačkoliv využívám platformu thinkorswim (TOS), tak podobné vyobrazení opčních kontraktů je pozorovatelné ve všech ostatních obchodních platformách, liší se pak pouze grafickým zpracováním, polohou jednotlivých ukazatelů a dostupností dalších analytických nástrojů, principy jsou však všude stejné.

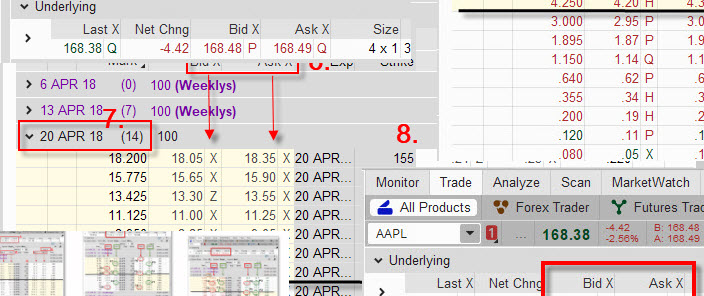

- (1) Po spuštění TOS budu chtít po kliknutí na záložku „Trade“ zobrazit aktuální cenové možnosti obchodování opcí na vybranou akcii

- (2) Pro své zkoumání vlastností opčních kontraktů si vyberu akcii AAPL, tento ticker vepíšu do zadávacího pole. Zadáním tickeru AAPL se mi do platformy natáhnou všemožné informace týkající se akcie a jednotlivých opčních kontraktů

- (3) V části „Underlying“ mám možnost pozorovat cenovou nabídku pro samotnou akcii AAPL s vyznačenými Bid a Ask. Kliknutím na Bid cenu by se mi podařilo vytvořit příkaz na prodej akcií AAPL (Short) a kliknutím na Ask cenu bych vytvořil nákupní příkaz pro akcie AAPL (Long)

- (4) Mě však zajímá sekce Option Chain (opční řetězec), kde mohu pozorovat cenovou nabídku jednotlivých opčních kontraktů pro akcii AAPL, tato sekce je rozdělena na dvě poloviny, kde v její levé části mohu pozorovat kompletní nabídku CALL opčních kontraktů.

- (5) Pravá část opčního řetězce představuje momentální kompletní nabídku PUT opčních kontraktů.

- (6) Pro každý typ opčního kontraktu Call i Put mám možnost pozorovat (stejně jako při možném obchodu se samotnými akciemi) Bid a Ask ceny jednotlivých opčních kontraktů. Pokud chci příslušný opční kontrakt koupit (BUY), být jeho držitelem a požívat práva, která z něj plynou, musím klikat a využívat nabídku Ask. Nabízené ceny pak představují mou investici, tedy výdaj, který musím v penězích fyzicky na její pořízení vynaložit. V případě, že chci být prodejce (SELL) opčního kontraktu, tak musím využít cenovou nabídku Bid, v takovém případě se stávám prodejcem opce se všemi povinnostmi, které z prodaného opčního kontraktu vyplývají, vyznačená cena pak představuje můj příjem, tedy fyzické peníze, které přijímám na svůj účet a které mi již nikdo nevezme.

- (7) Opční řetězce obou typů opčních kontraktů jsou zobrazovány podle doby jejich expirace. Z bohaté nabídky opčních kontraktů s expiracemi vzdálenými mezi sebou jeden kalendářní týden vybírám opční řetězec označený 20 APR 18 (14), znamená to, že opce expirují 20. dubna 2018 a do této expirace zbývá, v závorce uvedených, 14 kalendářních dnů.

- (8) Opční kontrakty jsou seřazeny podle jednotlivých strike od nejnižšího k nejvyššímu a představují tak ceny, za které bude opční kontrakt plněn podle přání účastníků této opční smlouvy. Strike 160 tak představuje cenu 160 USD. Černá čára vyznačuje úroveň, kde se nachází současná cena akcie AAPL, protože její Bid/Ask je 171.00 USD – 171.30 USD (viz bod 3), tak se tato současná cena nachází mezi strike 170 a 172.50

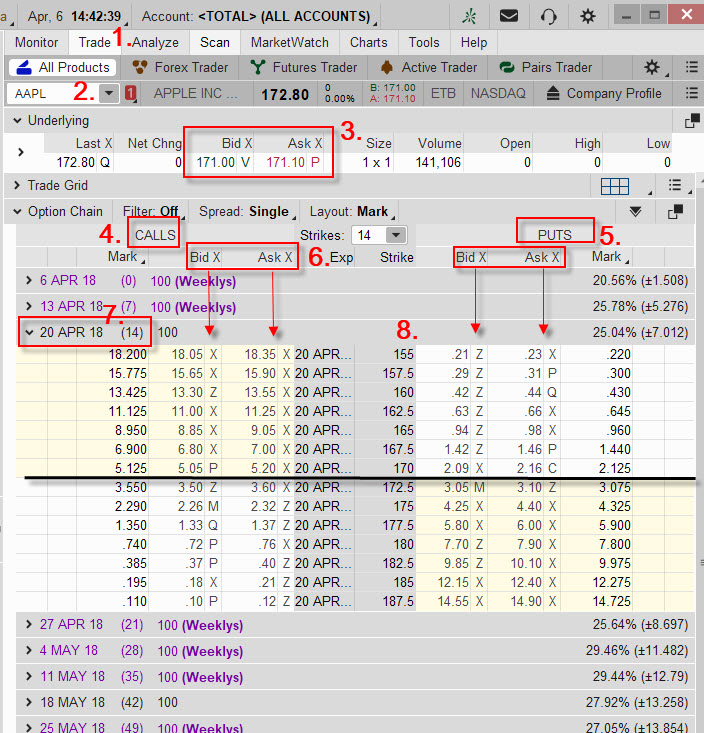

Co cena opce vlastně představuje a nakolik je její výše pro mě zajímavá je základním stavebním kamenem všech opčních strategií. Kolik peněz jsem na její nákup vynaložil nebo jejím prodejem utržil a co to vlastně znamená je nezbytnost, bez které nelze dále ve zkoumání opčního tradingu vůbec pokračovat. Možnost nakupovat a prodávat opční kontrakty pozorovatelné v opčním řetězci není nic složitého, je to jen otázka cviku a několika kliknutí v obchodní platformě, pokud bych použil výše uvedený obrázek opčního řetězce opčních kontraktů na akci AAPL, mohl bych při svém výběru obchodních možností nakoupit/prodat opční kontrakt čerpat ze dvou sad šesti základních variant, tyto varianty jsou vyobrazeny na níže uvedeném obrázku.

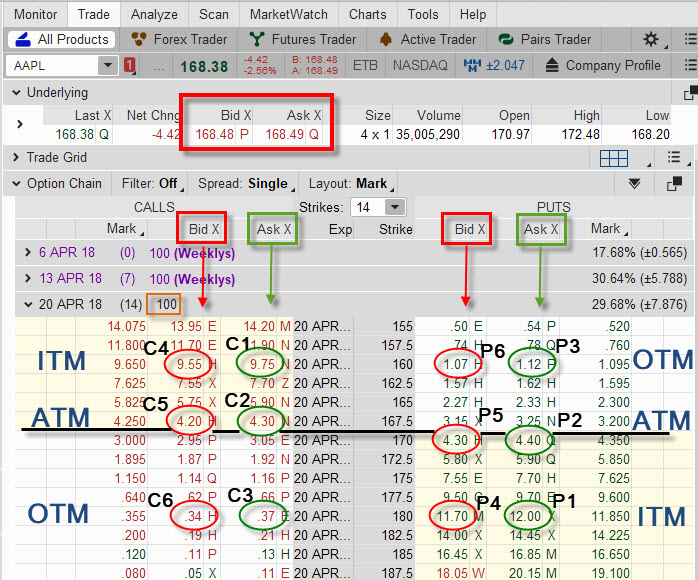

V jednotlivých kroužcích jsou v obrázku rozptýleny jednotlivé možnosti pořizování opčních kontraktů, zelenými kroužky jsou vyznačeny všechny možnosti pro nákup (BUY) opčního kontraktu pro oba typy Call i Put na obou stranách opčního řetězce a jsou to ty opční kontrakty, které se nacházejí ve sloupci Ask, červenými kroužky jsou vyznačeny všechny možnosti pro prodej (SELL) opčního kontraktu, tyto možnosti jsou pak umístěny ve sloupci Bid. Jednotlivé možnosti jsou pak charakterizovány svou polohou (polohou svého strike) k současné ceně akcie AAPL. Současná cena je vyznačena černou linkou uprostřed opčního řetězce. Základními možnostmi je tak možné označit typy opčních kontraktů podle tohoto umístění na základě zaběhnutého názvosloví, toto názvosloví je pak nezbytně nutné znát, protože se s ním operuje ve všech publikacích a článcích s opční problematikou. Na Call straně jsou opční kontrakty se strike pod současnou cenou nazývány In-The Money Call opce (ITM), opce na strike nejblíže současné ceně se nazývají At-The Money Call opce (ATM) a nakonec Call opce se strike nad současnou cenou se nazývají Out Of-The-Money (OTM) Call opce, česky bychom tyto polohy mohly nazývat „v penězích“ (ITM), „na penězích“ (ATM) a „mimo peníze“ (OTM). Opačně strukturovaně, ale se stejným názvoslovím toto platí pro Put opční kontrakty. Put opční kontrakty se strike nad současnou cenou jsou nazývány In-The Money Put opce (ITM), opce na strike nejblíže současné ceně se nazývají At-The Money Put opce (ATM) a nakonec Put opce se strike pod současnou cenou se nazývají Out Of-The-Money (OTM) Put opce. V obrázku jsou tyto zkratky vyznačeny velkými modrými písmeny na okrajích obrázku.

V jednotlivých kroužcích je vidět jednotlivé ceny daných očních kontraktů. Tyto ceny se vážou k číslovce, která je vyobrazena v hnědém obdélníku vedle data expirace opčních kontraktů a představuje tzv. „multiplier“ (násobitel), tedy hodnotu, kterou musím zobrazovanou opční cenu v obchodní platformě vynásobit, abych dostal celkovou hodnotu opčního kontraktu v dolarech. Protože jeden opční kontrakt na akcie představuje 100 ks akcií, je zobrazovaná cena opčního kontraktu uvedena pro jednu akcii, vynásobením x100 tedy obdržím skutečnou konečnou cenu dané opce. Ceny opčních kontraktů jsou generovány burzovními servery, které na základě sofistikovaných matematických modelů reagují na změny cenotvorných prvků opční ceny současně s aktuální nabídkou a poptávkou. Neznamená to ale, že pokud vidíme výše uvedený opční řetězec s kompletními sadami jednotlivých opčních cen na jednotlivých strike, tak tyto ceny jsou tam proto, že v danou chvíli je na trhu umístěn nějaký konkrétní obchodní příkaz, který by zobrazoval právě mnou pozorovatelnou cenu. To by byla velmi přehnaná představa o likviditě opčních trhů. Na nelikvidních trzích, například akcií s menšími objemy obchodů, tak vstupují do hry tvůrci trhů (market makers), kteří v mezích vygenerovaných cen opčních kontraktů vyplní můj příkaz za jimi přijatelných podmínek (o tomto principu jsou zmínky v dalších článcích).

Long Call opce ITM (C1)

Vyobrazená první možnost (C1) představuje nákup (BUY) Long Call opce na strike 160. Protože je strike této opce pod současnou cenou akcie AAPL, jedná se In-The-Money Call (ITM) opční kontrakt, je tedy tzv. „v penězích“. Jeho cena je nyní na hodnotě 9.75 USD. Za použití násobitele 100 je tak jeho skutečná cena 975 USD. Tyto peníze na nákup opce skutečně při takovém pořízení vynaložím a tyto peníze mi budou mým brokerem z účtu odečteny. Výdaje -975 USD pro mě představují, ve světle definice výše v článku, že mám kdykoliv možnost požadovat po protistraně, která mi kontrakt prodala, aby mi okamžitě dodala 100 x Long akcie AAPL za cenu strike, tedy za 160 USD/kus. Za tuto „službu“ jsem utratil -975 USD a musím se nyní nutně ptát, jestli je to málo nebo moc a co tato cena vlastně představuje. Tato jednoduchá úvaha najde odpověď v porovnání vynaložených nákladů na nákup opce, strike opce a současné ceny akcie AAPL. Pokud bych totiž okamžitě po takovém nákupu Long Call opce na strike 160 za náklady -975 USD při současné ceně akcií AAPL 168.50 USD požadoval dodání těchto akcií za cenu strike provedením Exercise (kliknutím na tlačítko „Exercise“ v platformě), stalo by se následující. Obdržel bych na svůj účet 100 akcií AAPL za cenu strike, tedy za 160 USD/kus a na tuto transakci bych vynaložil -16.000 USD, toto bych připočítal ke svým nákladům na nákup opce ve výši -975 USD, takže celkové náklady by byly -16.975 USD. Obdržené akcie bych ale obratem prodal na volném trhu za 168.50 USD a za mých 100 kusů akcií bych utržil +16.850 USD. Nezbylo by mi nic, jenom peníze za všechny finanční operace, v tomto případě -16.975 USD náklady na nákup opce a akcií +16.850 USD tržba za prodané akcie, celkově bych utrpěl ztrátu -125 USD. Přestože jsem vynaložil na nákup opčního kontraktu Long Call 160 sumu -975 USD, je má ztráta z této okamžité transakce pouze -125 USD. Je to proto, že můj opční kontrakt byl „v penězích“ a měl tzv. „Intrinsic Value“, tedy „vnitřní hodnotu“. Český výraz pro tuto opci, že je „v penězích“ jednoduše znamená, že takový nakoupený Long Call opční kontrakt, pokud je strike pod současnou cenou akcie, opravdu představuje konkrétní peníze, a to takovou částku, která je rozdílem hodnoty strike mé opce a současnou cenou akcie, těmto penězům se pak říká „vnitřní hodnota“ opčního kontraktu. Všechny ostatní náklady nad tuto vnitřní hodnotu pak představují tzv. „Prémium“, jsou to pak peníze, které mi momentálně nepokrývá žádná „vnitřní hodnota“. V mém konkrétním případě ceny opce na strike 160 a současné ceně akcie 168.50 USD je „vnitřní hodnota“ rozdílem těchto hodnot (168.50-160)*100 = 850 USD, protože jsem ale za opci zaplatil nikoliv -850 USD, ale -975 USD, potom jsem -125 USD vynaložil na opční „Prémium“. Nejsem ale zklamaný, že jsem musel tyto peníze „navíc“ vynaložit, protože není možné nakoupit takovou opci „v penězích“ za hodnotu menší, než je její „vnitřní hodnota“.

Pokud by to totiž možné bylo, byla by to vynikající příležitost pro jednoduchou arbitráž a peníze zadarmo se povalující na trzích. Představím si možnost nakoupit takovou opci na strike 160 při ceně AAPL 168.50 USD za -800 USD, tedy za cenu o padesát dolarů nižší, než je „vnitřní hodnota“ této opce. K vynaloženým nákladům ve výši -800 USD bych při Exercise této Long Call 160 opce obdržel opět 100 x Long akcií za cenu -16.000 USD a mé celkové náklady by byly -16.800 USD. Pokud bych akcie prodal na volném trhu za 168.50 USD/kus, utržil bych +16.850 USD, při nákladech -16.800 USD bych pak okamžitě a jednoduše profitoval +50 USD, tato příležitost se ale na trzích nenalézá :c)

Long Call opce ATM (C2)

Možnost nakoupit Long Call opci na strike 167.50 při současné ceně akcie AAPL ve výši 168.50 USD představuje pořízení At-The Money Call (ATM) opčního kontraktu. Je to tzv. opce „na penězích“ a její současná cena je -430 USD, tyto bych musel na zakoupení (BUY) této opce vynaložit. Ve světle výše uvedeného poznání co je „vnitřní hodnota“ pak musím konstatovat, že při strike opce 167.50 a ceně akcie 168.50 USD má můj opční kontrakt pouze (168.50-167.50)*100 = +100 USD „vnitřní hodnotu“ a vzhledem k jeho ceně -430 USD tak musím vynaložit -330 USD na „Prémium„, na hodnotu, kterou nepokrývá „vnitřní hodnota“ opce. Z tohoto pohledu vyplývá, že opce, jejichž strike téměř odpovídá ceně obchodovaného aktiva obsahují nejvíce Prémia, které musím při jejich pořízení zaplatit. Pokud bych totiž okamžitě provedl její Exercise, obdržel bych na svůj účet 100x Long akcií AAPL za cenu strike = 167.50 USD/kus a musel vynaložit -16.750 USD, k těmto výdajům bych musel připočítat -430 USD na nákup opce, mé náklady by pak představovaly -17.180 USD. Akcie bych ale mohl obratem prodat za momentální cenu 168.50 USD a obdržet za tento prodej +16.850 USD, tím bych vše uzavřel a při nákladech -17.180 USD a tržbě +16.850 USD by mi zůstaly oči pro pláč z utržené ztráty -330 USD, tyto peníze by pak zůstaly v rukou vypisovatele (prodejce) opce, jak vyplyne z dalšího textu.

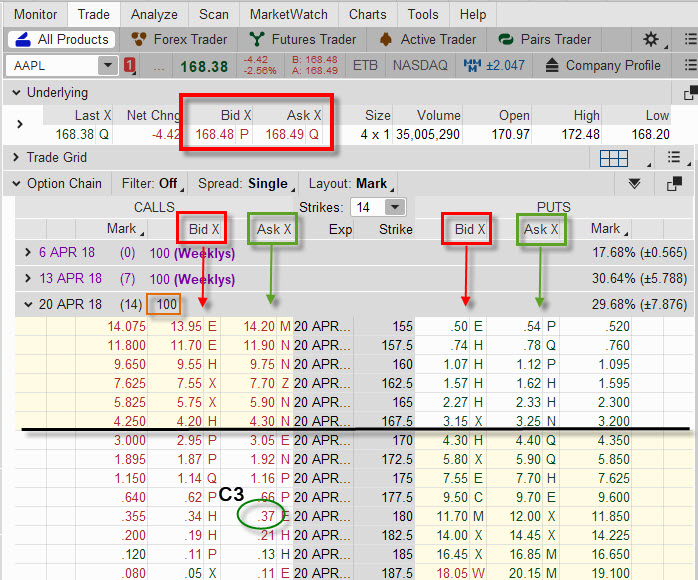

Long Call opce OTM (C3)

Opční kontrakt Long Call na strike 180 nacházející se nad současnou obchodovanou cenou (168.50 USD) akcie AAPL se nazývá Out Of-The-Money Call (OTM) opce, česky opce „mimo peníze“. „Mimo peníze“ pak jednoduše znamená, že opční kontrakt nemá žádnou „vnitřní hodnotu“ a investice do takové opce pak představuje pouze zaplacení opčního „Prémia“. V konkrétním případě bych za takovou opci zaplatil -37 USD. Pokud bych za těchto podmínek, které panují na trzích akcie AAPL (při ceně 168.50 USD) požadoval splnění podmínek opčního kontraktu – dodání akcií za cenu strike – byl by to zřejmě nesmysl. Exercise této OTM opce bych na svůj účet přivolal 100x Long akcie AAPL za cenu strike, což je 180 USD/kus a na tuto transakci bych musel vynaložit -18.000 USD. K těmto nákladům pak připočítám náklady -37 USD na nákup opce, aby mé celkové náklady byly -18.037 USD. Akcie ale nyní na volném trhu stojí pouze 168.50 USD a při jejich okamžitém prodeji bych utržil +16.850 USD. Porovnáním nákladů (-18.037 USD) a tržeb (+16.850 USD) zjišťuji, že jsem utržil okamžitou ztrátu -1.187 USD, a to je velmi nemilé. Žádat proto splnění podmínek opčního kontraktu, který je „mimo peníze“ dodáním podkladových akcií je velmi neekonomické, rozptyluji nyní do budoucnosti obavy z takového Exercise, pokud se opce nachází „mimo peníze“, což je jeden z nejčastějších dotazů, na který odpovídám.

Call opce se svými strike „v penězích“ obsahují vždy nějakou „vnitřní hodnotu“ a nějaké „Prémium“. Množství „vnitřní hodnoty“ klesá na úkor „Prémia“ s tím, jak se strike blíží k ceně podkladové akcie, aby se na strike opce „na penězích“ zjistilo, že za tuto opci zaplatím „Prémia“ nejvíce. Call opce se strike nad současnou cenou nemají žádnou „vnitřní hodnotu“ a její cena představuje pouze zaplacené „Prémium“. Pořízením jakéhokoliv typu Long Call (a také Put) opce není spjaté s žádným dalším finančním požadavkem, vynaložené peníze na tuto investici jsou to jediné, o co mohu při takovém způsobu obchodování přijít

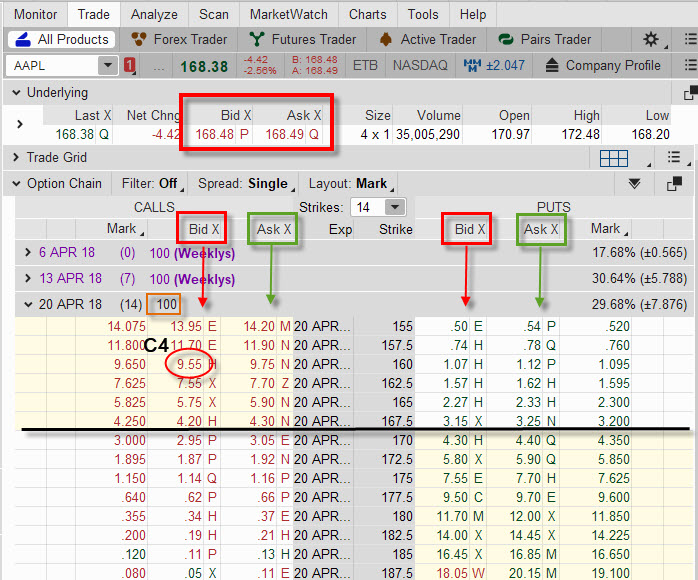

Short Call opce ITM (C4)

Prodej opčního kontraktu (SELL) představuje pořízení Short Call opce na můj obchodní účet. Stávám se tak prodejcem (vypisovatelem) opce a pokud je tento opční kontrakt prodán na strike 160 jako na výše uvedeném obrázku, pak jsem vypisovatelem Short Call opce na strike 160, tedy tzv. In-The-Money Call (ITM) opčního kontraktu, protože jeho strike se nachází pod současnou cenou akcie AAPL (168.50 USD). Za tento prodej (výpis) jsem podle obrázku inkasoval na svůj účet +955 USD, a to je opticky velmi příjemné zjištění. S přijetím této nemalé sumy je ale spojeno mnoho možného utrpení, protože jako vypisovatel opčního kontraktu nemám žádná práva, ale pouze jedinou povinnost, dodat kupujícímu mého opčního kontraktu požadované akcie AAPL za cenu strike, tedy za 160 USD v případě, že mě o toto dodání požádá. Pokud kupující požádá o splnění této povinnosti, je to pro něj procedura Exercise (uplatnění), jejím důsledkem je pak pro mě – prodejce opce – tzv. Assigned (přiřazení), tedy splnění požadavku na dodání předmětných akcií. Protože již vím, že opce, které jsou „v penězích“ obsahují nějakou „vnitřní hodnotu“ a „Prémium“ musím si u takto prodaného opčního kontraktu a utržené ceně na mém účtu vyhodnotit, kolik činí právě tyto dvě komponenty představující inkasovaných +955 USD. Při takovém výpočtu budu jednoduše předpokládat, že ihned po prodeji této opce nějaký kupec požádal o Exercise této opce na strike 160 a požaduje dodání akcií AAPL za tuto cenu, já jsem byl Assigned, abych tuto povinnost splnil. Budu nyní předpokládat, že jsem čistě opční obchodník a žádné akcie AAPL na svém účtu nevlastním, přesto je musím, jako vypisovatel opčního kontraktu Short Call 160 za cenu 160 USD/kus, protistraně dodat. Aniž bych musel vynakládat nějaké úsilí, tuto záležitost za mě vypořádá můj broker, a to jednoduše tak, že mi na mém účtu otevře pozici 100 x Short akcie AAPL (půjčí mi je, abych je mohl dodat) a za tuto transakci se 100x prodanými Short akciemi za cenu 160 USD/kus mi na mém účtu přibude +16.000 USD, spolu s tržbou +955 USD za prodej opce tak mám na svém účtu +16.955 USD. Nechci ale takovou Short akciovou pozici na mém účtu držet, proto ji likviduji tak, že nakoupím na volném trhu 100x Long akcií AAPL za aktuální tržní cenu 168.50 USD a na tuto transakci vynakládám -16.850 USD, Short a Long akcie na mém účtu se navzájem vykompenzují a já mohu pouze počítat peníze z finančních transakcí, tedy +16.955 USD tržby za opci a akcie mínus náklady -16.850 USD za nákup akcií, rozdílem je +105 USD profitu.

Jako vypisovatel opčního kontraktu, který je „v penězích“ tak musím být schopen vypočítat, kolik je v získané ceně za prodej opce ukryto „vnitřní hodnoty“ a kolik obsahuje „Prémia“. Opět tak mohu počítat vnitřní hodnotu jako rozdíl momentální ceny akcie a hodnoty strike, v mém případě (168.50 USD (momentální cena AAPL) – 160 (strike))*100 = 850 USD, tato částka je „vnitřní hodnotou“ opce. Všechny peníze získané nad vnitřní hodnotu pak představují přijaté „Prémium“, v mém případě 955 USD (cena opce) – 850 USD („vnitřní hodnota“) = 105 USD „Prémium“.

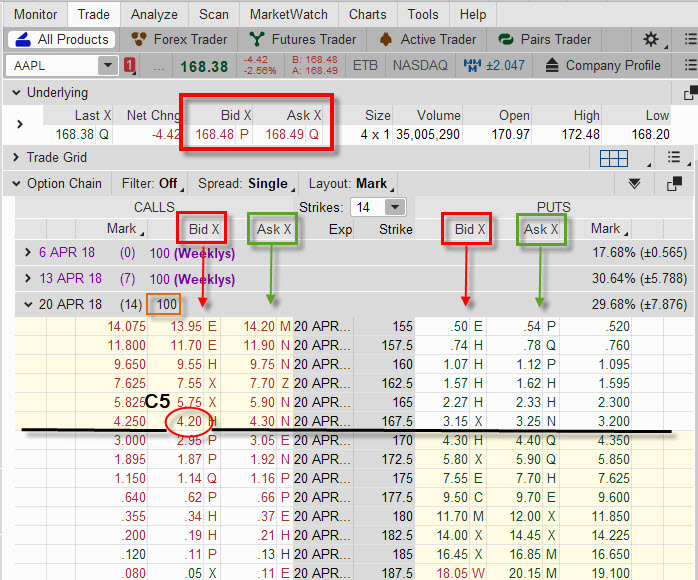

Short Call opce ATM (C5)

Vypsat Short Call opci na strike 167.50 představuje prodej Short Call opčního kontraktu At-The-Money Call, prodej opce „na penězích“. Za tento prodej mám možnost přijmout na svůj účet +420 USD. Při současné ceně akcie AAPL na hodnotě 168.50 USD tak mám možnost získat největší množství prémia vzhledem ke „vnitřní hodnotě“ opčního kontraktu. Pokud bych totiž okamžitě po tomto výpisu (prodeji) opčního kontraktu na strike 167.50 byl Assigned (přiřazen) a nucen splnit podmínky opčního kontraktu a dodat protistraně akcie AAPL, které se obchodují za 168.50 USD, byla by mi mým brokerem otevřena (v případě, že žádné akcie AAPL nevlastním) akciová 100x Short pozice za prodejní cenu v hodnotě strike opce, tedy za 167.50 USD a za tento Short bych inkasoval +16.750 USD. K původní tržbě +420 USD za prodej opce bych tak připočetl +16.750 tržbu za prodané akcie, abych celkově inkasoval +17.170 USD. 100x Short akciovou pozici bych ale okamžitě likvidoval nákupem 100x Long akcií AAPL na volném trhu za 168.50 USD/kus a na tuto transakci bych vynaložil -16.850 USD. Vše by mi zmizelo a při tržbách +17.170 USD a vynaložených nákladech -16.850 USD by mi zůstal profit +320 USD.

Rozdílem strike a momentální ceny akcie AAPL tak opět mohu dopředu zjistit, jaká je vnitřní hodnota opce a kolik prémia získávám navíc při ceně opčního kontraktu Short Call 167.50 za cenu +420 USD a při ceně momentální akcie na volném trhu 168.50 USD. Při výpočtu (168.50-167.50)*100 = 100 USD zjišťuji, že právě těchto 100 USD je „vnitřní hodnota“ opce a všechny utržené peníze nad tuto „vnitřní hodnotu“, tedy +320 USD je přijaté „Prémium“.

Short Call opce OTM (C6)

Prodej opce „mimo peníze“, tedy Short Call na strike 180 nacházející se nad současnou obchodovanou cenou podkladové akcie AAPL znamená, že jsem prodal Out Of-The-Money Call (OTM), a že takový opční kontrakt neobsahuje žádnou „vnitřní hodnotu“, její cena tak představuje přijetí čistého „Prémia“. V mém případě bych za prodej Short Call na strike 180 inkasoval +34 USD. V případě takového prodeje bych při okamžitém požadavku splnit podmínky opčního kontraktu zjistil, že bych musel dodat 100 akcií za pořizovací cenu v hodnotě strike, tedy za 180 USD/kus. Pokud bych žádné akcie nevlastnil, otevřel by mi můj broker na mém účtu 100x Short akciovou pozici za cenu 180 USD/kus a za takový prodej akcií bych inkasoval +18.000 USD, ke kterým bych připočetl +34 USD za prodej opčního kontraktu, abych celkově získal +18.034 USD. Akciovou pozici bych okamžitě likvidoval nákupem Long akcií za momentální cenu na trhu (168.50 USD) a na tuto transakci bych vynaložil -16.850 USD. Při tržbách +18.034 USD a nákladech -16.850 USD bych profitoval částkou +1.184 USD, co víc bych si mohl přát.

Ve skutečném obchodování taková situace samozřejmě nenastává. Takový pokyn ke splnění povinností z opčního kontraktu „mimo peníze“ je ekonomický nesmysl a byl by důsledkem Exercise majitele opce, který pravděpodobně neví, co dělá. Takové nesmyslné Exercise je popsáno výše u Long Call opce OTM (C3) a vede k okamžité ztrátě kupujícího opce, aby nadělil okamžitý profit prodejci opce (tento případ).

Prodej Call opcí (a také Put opcí) je spojen nejen s inkasováním ceny opce na můj obchodní účet, ale také s blokací určité části finančních prostředků. Brokerská společnost se tak „jistí“, abych byl schopen dostát svému závazku a v případě potřeby dodat předmětné podkladové aktivum podle parametrů opčního kontraktu. Mohu také pozorovat, že největší část „Prémia“ jsem schopen utržit na opcích, jejichž strike je nejblíže současné obchodované ceně, vzdalováním strike od této současné ceny hodnota „Prémia“ klesá.

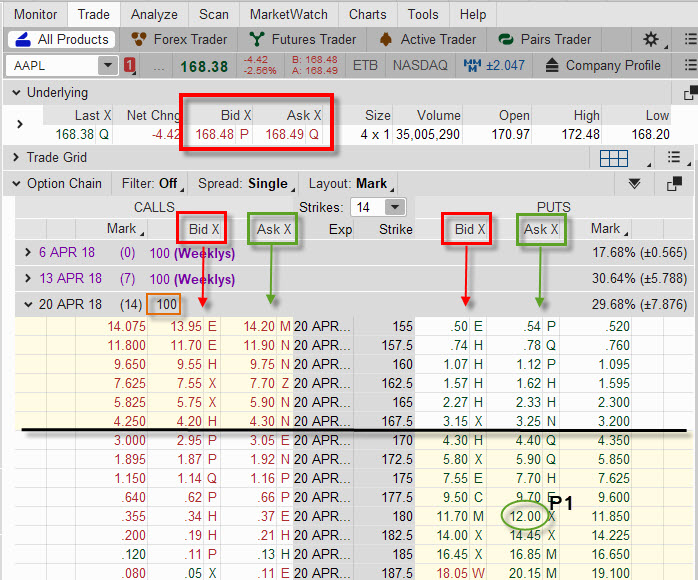

Long Put opce ITM (P1)

Přesunem na pravou část opčního řetězce mám možnost vyhodnocovat pořizování Put opcí ve stejné logice rozložení mezi jednotlivé strike Vyobrazená první možnost (P1) představuje nákup (BUY) Long Put opce na strike 180. Protože je strike této opce nad současnou cenou akcie AAPL, jedná se z pohledu držitele Put opčního kontraktu o In-The-Money Put (ITM) opční kontrakt, je tedy „v penězích“. Jeho cena je nyní na hodnotě -1.200 USD. Výdaje -1.200 USD pro mě představují, ve světle definice Put opčního kontraktu výše v článku, že mám kdykoliv možnost požadovat po protistraně, která mi kontrakt prodala, aby si ode mě okamžitě odkoupila 100 x Long akcie AAPL za cenu strike, tedy za 180 USD/kus. Za tuto „službu“ jsem utratil –1.200 USD a musím se nyní opět ptát, co vlastně tato cena představuje. Odpovědí je porovnání vynaložených nákladů na nákup opce, strike opce a současné ceny akcie AAPL. Pokud bych totiž okamžitě po takovém nákupu Long Put opce na strike 180 za náklady –1.200 USD při současné ceně akcií AAPL 168.50 USD požadoval prodej těchto akcií za cenu strike provedením Exercise, stalo by se následující. Protože žádné akcie nevlastním, byla by mi mým brokerem otevřena 100x Short akciová pozice za cenu strike 180 USD a za tuto transakci bych utržil +18.000 USD, toto bych připočítal ke svým nákladům na nákup opce ve výši -1.200 USD, takže celkově bych utržil +16.800 USD. Short akciovou pozici na mém účtu bych ale obratem likvidoval nákupem Long akcií na volném trhu za 168.50 USD/kus a na tuto transakci bych vynaložil -16.850 USD. Nezbylo by mi nic, jenom peníze za všechny finanční operace, v tomto případě +16.800 USD celkové tržby -16.850 USD náklady na likvidaci akcií, celkově bych utrpěl ztrátu -50 USD. Přestože jsem vynaložil na nákup opčního kontraktu Long Call Put sumu -1.200 USD, je má ztráta z této okamžité transakce pouze -50 USD. Je to proto, že můj opční kontrakt byl opět „v penězích“ a měl „vnitřní hodnotu“ a navíc jsem musel zaplatit nějaké další „Prémium“. V mém konkrétním případě ceny opce na strike 180 a současné ceně akcie 168.50 USD je „vnitřní hodnota“ rozdílem těchto hodnot (180-168.50)*100 = 1.150 USD, protože jsem ale za opci zaplatil nikoliv -1.150 USD, ale -1.200 USD, potom jsem -50 USD vynaložil na opční Prémium. Nejsem ale opět zklamaný, že jsem musel tyto peníze „navíc“ vynaložit, protože není možné nakoupit takovou Put opci „v penězích“ za hodnotu menší, než je její „vnitřní hodnota“.

Pokud by to totiž možné bylo, byla by to opět vynikající příležitost pro jednoduchou arbitráž (stejně jako ukázka u ITM Long Call) a peníze zadarmo se povalující na trzích. Představím si možnost nakoupit takovou Long Put opci na strike 180 při ceně AAPL 168.50 USD za -1.100 USD, tedy za cenu o padesát dolarů nižší, než je „vnitřní hodnota“ této opce (1.150 USD). K vynaloženým nákladům ve výši -1.100 USD bych při Exercise této Long Put 180 opce obdržel opět 100 x Short akcií za cenu +18.000 USD a mé celkové tržby by byly +16.900 USD. Pokud bych Short akcie okamžitě likvidoval na volném trhu za momentální cenu 168.50 USD/kus, musel bych vynaložit -16.850 USD, při tržbách +16.900 USD bych pak okamžitě a jednoduše profitoval +50 USD, tato příležitost se ale na trzích opět nenalézá :c)

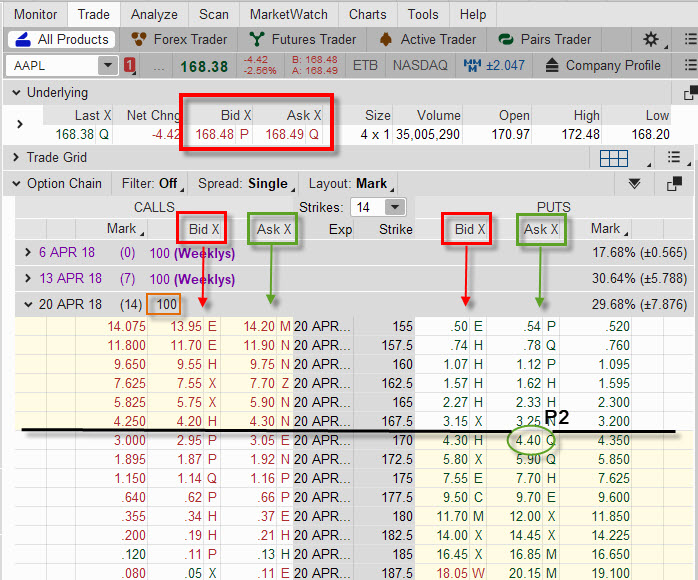

Long Put opce ATM (P2)

Možnost nakoupit Long Put opci na strike 170 při současné ceně akcie AAPL ve výši 168.50 USD představuje pořízení At-The Money Put (ATM) opčního kontraktu. Je to tzv. opce „na penězích“ a její současná cena je -440 USD, tyto bych musel na zakoupení (BUY) této opce vynaložit. Ve světle výše uvedeného poznání co je „vnitřní hodnota“ pak musím konstatovat, že při strike opce 170 a ceně akcie 168.50 USD má můj opční kontrakt pouze (168.50-170)*100 = +150 USD „vnitřní hodnotu“ a vzhledem k jeho ceně -440 USD tak musím vynaložit -290 USD na „Prémium“, na hodnotu, kterou nepokrývá „vnitřní hodnota“ opce. Z tohoto pohledu vyplývá, že opce, jejichž strike téměř odpovídá ceně obchodovaného aktiva obsahují nejvíce Prémia, které musím při jejich pořízení zaplatit. Pokud bych totiž okamžitě provedl její Exercise a žádné akcie k prodeji nevlastnil, otevřel by mi broker na mém účtu 100x Short akciovou pozici za cenu strike 170 USD/kus a za tuto transakci bych obdržel +17.000 USD, k těmto penězům bych musel připočítat -440 USD na nákup Put opce, mé příjmy by pak představovaly +16.560 USD. Short akciovou pozici na mém účtu bych ale obratem likvidoval nákupem Long akcií na volném trhu za 168.50 USD/kus a na tuto transakci bych vynaložil -16.850 USD. Nezbylo by mi nic, jenom peníze za všechny finanční operace, v tomto případě +16.560 USD tržby -16.850 USD náklady na likvidaci akcií, celkově bych utrpěl ztrátu -290 USD, dostal bych zpět celou „vnitřní hodnotu“ a mou ztrátou by pak bylo zaplacené „Prémium“ ve výši -290 USD.

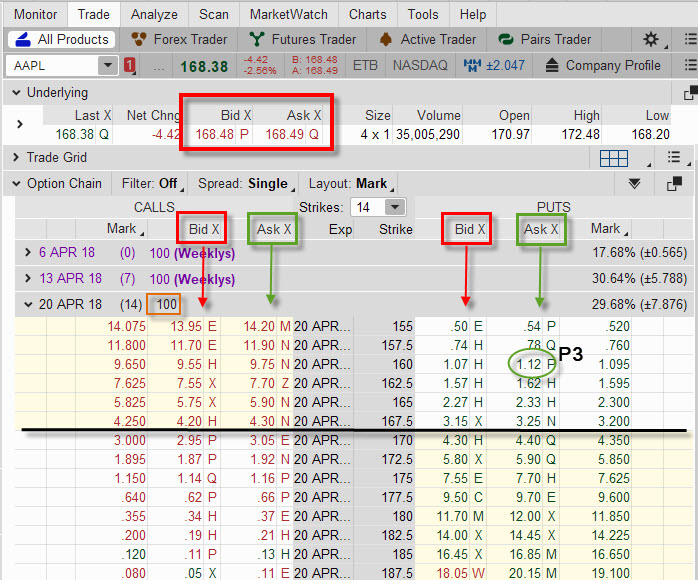

Long Put opce OTM (P3)

Opční kontrakt Long Put na strike 160 nacházející se pod současnou obchodovanou cenou (168.50 USD) akcie AAPL se nazývá Out Of-The-Money Put (OTM) opce, tedy opce „mimo peníze“. „Mimo peníze“ pak opět jednoduše znamená, že opční kontrakt nemá žádnou „vnitřní hodnotu“ a investice do takové opce pak představuje pouze zaplacení opčního „Prémia“. V konkrétním případě bych za takovou opci zaplatil -112 USD. Pokud bych za těchto podmínek, které panují na trzích akcie AAPL (při ceně 168.50 USD) požadoval splnění podmínek opčního kontraktu – prodání akcií za cenu strike – byl by to zřejmě nesmysl. Exercise této OTM Put opce bych na svém účtu (pokud bych žádné akcie nevlastnil) otevřel akciovou pozici 100x Short akcie AAPL za cenu strike, což je 160 USD/kus a za tuto transakci bych obdržel +16.000 USD. K této tržbě pak připočítám náklady -112 USD na nákup opce, aby mé celkové příjmy byly +15.888 USD. Akcie ale nyní na volném trhu stojí 168.50 USD a při likvidace Short akciové pozice na mém účtu bych musel vynaložit -16.850 USD na jejich nákup. Porovnáním nákladů (-16.850 USD) a tržeb (+15.888 USD) zjišťuji, že jsem utržil okamžitou ztrátu -962 USD, a to je velmi nemilé. Žádat proto splnění podmínek opčního kontraktu, který je „mimo peníze“ prodejem podkladových akcií je tak opět velmi neekonomické a protože pokaždé přivodí zásadní ztrátu, je využití práva Exercise u takové opce velmi nepravděpodobné.

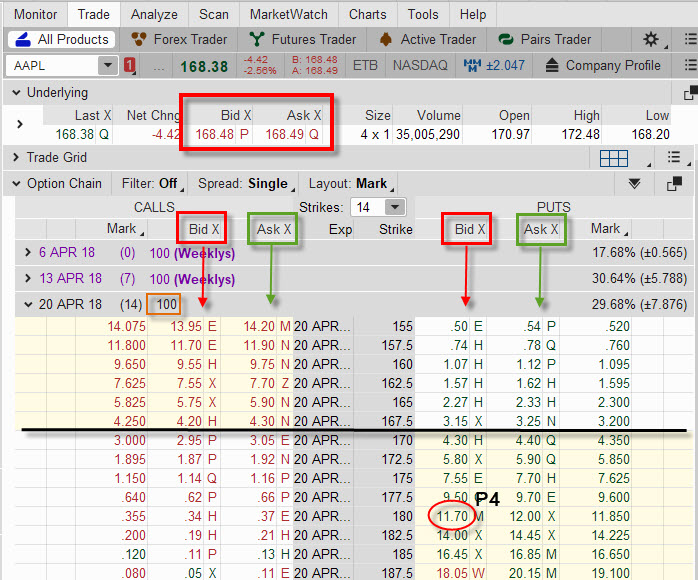

Short Put opce ITM (P4)

Prodej opčního kontraktu (SELL) podle obrázku představuje pořízení Short Put opce na strike 180 na můj obchodní účet. Stávám se tak prodejcem (vypisovatelem) opce a pokud je tento opční kontrakt prodán na strike 180 jako na výše uvedeném obrázku, pak jsem vypisovatelem Short Put opce na strike 180, tedy tzv. In-The-Money Put (ITM) opčního kontraktu, protože se z pohledu prodejce Put opce jeho strike se nachází nad současnou cenou akcie AAPL (168.50 USD). Za tento prodej (výpis) jsem podle obrázku inkasoval na svůj účet +1.170 USD, a to je opticky velmi příjemné zjištění. S přijetím této nemalé sumy nejsou spojena žádná práva, ale pouze jediný závazek, koupit od kupujícího mého opčního kontraktu požadované akcie AAPL za cenu strike, tedy za 180 USD/kus v případě, že mě o tento prodej požádá. Pokud kupující požádá o splnění této povinnosti, je to pro něj procedura Exercise (uplatnění), jejím důsledkem je pak pro mě, jako prodejce opce, tzv. Assigned (přiřazení), tedy splnění požadavku na odkoupení předmětných akcií. Protože již vím, že opce, které jsou „v penězích“ obsahují nějakou „vnitřní hodnotu“ a „Prémium“ musím si u takto prodaného opčního kontraktu a utržené ceně na mém účtu vyhodnotit, kolik činí právě tyto dvě komponenty představující inkasovaných +1.170 USD. Při takovém výpočtu budu opět jednoduše předpokládat, že ihned po prodeji této opce nějaký kupec požádal, na základě Exercise této opce na strike 180, o prodej akcií AAPL za tuto cenu, já jsem pak byl Assigned, abych tuto povinnost splnil. Aniž bych opět musel vynakládat nějaké úsilí, tuto záležitost za mě vypořádá můj broker, a to jednoduše tak, že mi na mém účtu, namísto mého Short Put opčního kontraktu, objeví pozice 100 x Long akcie AAPL, tedy výsledek splněné povinnosti nakoupit od protistrany předmětné akcie a na tuto transakci se 100x Long akciemi za cenu 180 USD/kus vynaložím -18.000 USD, spolu s tržbou +1.170 USD za prodej opce jsem tak utratil -16.830 USD. Nechci ale takovou Long akciovou pozici na mém účtu držet, proto ji prodávám za cenu na volném trhu za aktuální tržní cenu 168.50 USD a za tento prodej inkasuji +16.850 USD, Short a Long akcie na mém účtu se navzájem vykompenzují a já mohu pouze počítat peníze z finančních transakcí, tedy -16.830 USD náklady za nakoupené akcie a peníze za vypsanou opci plus tržba za prodej akcií +16.850 USD, rozdílem je +20 USD profitu.

Jako vypisovatel opčního kontraktu, který je „v penězích“ tak musím být schopen vypočítat, kolik je v získané ceně za prodej opce ukryto „vnitřní hodnoty“ a kolik obsahuje „Prémia“. Opět tak mohu počítat vnitřní hodnotu jako rozdíl momentální ceny akcie a hodnoty strike, v mém případě (180 (strike) -168.50 USD (momentální cena AAPL))*100 = 1.150 USD, tato částka je „vnitřní hodnotou“ opce. Všechno peníze získané nad vnitřní hodnotu pak představují přijaté „Prémium“, v mém případě 1.170 USD (cena opce) – 1.150 USD (vnitřní hodnota) = 20 USD „Prémium“.

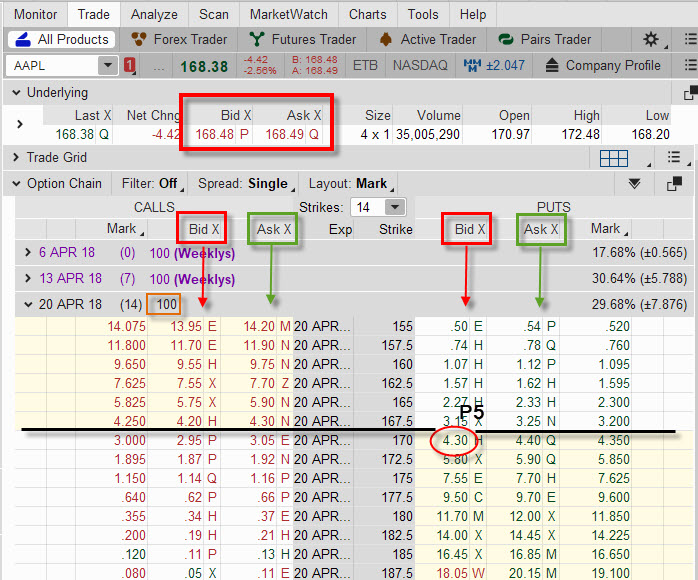

Short Put opce ATM (P5)

Prodat Put opci na strike 170 představuje prodej Short Put opčního kontraktu At-The-Money Put „na penězích“. Za tento prodej mám možnost přijmout na svůj účet +430 USD. Při současné ceně akcie AAPL na hodnotě 168.50 USD tak mám možnost získat největší množství prémia vzhledem ke „vnitřní hodnotě“ opčního kontraktu. Pokud bych totiž okamžitě po tomto výpisu (prodeji) opčního kontraktu na strike 170 byl Assigned (přiřazen) a nucen splnit podmínky opčního kontraktu a odkoupit od protistrany akcie AAPL, které se obchodují za 168.50 USD, byla by mi mým brokerem otevřena na mém účtu akciová 100x Long pozice za nákupní cenu v hodnotě strike opce, tedy za 170 USD a na tento akciový Long bych vynaložil -17.000 USD. Od původní tržby +430 USD za prodej opce bych tak odečetl náklady na nákup akcií -17.000 USD, abych celkově vynaložil -16.570 USD. Nechci ale takovou Long akciovou pozici na mém účtu držet, proto ji prodávám za momentální cenu na volném trhu za aktuální tržní cenu 168.50 USD a za tento prodej inkasuji +16.850 USD. Short a Long akcie na mém účtu se navzájem vykompenzují a já mohu pouze počítat peníze z finančních transakcí, tedy -16.570 USD náklady na nakoupené akcie a přijaté peníze za vypsanou Put opci plus tržba za prodej akcií +16.850 USD, rozdílem je +280 USD profitu.

Rozdílem strike a momentální ceny akcie AAPL tak opět mohu dopředu zjistit, jaká je „vnitřní hodnota“ opce a kolik „Prémia“ získávám navíc při ceně opčního kontraktu Short Put 170 za cenu +430 USD a při ceně momentální akcie na volném trhu 168.50 USD. Opět tak mohu spočítat „vnitřní hodnotu“ jako rozdíl momentální ceny akcie a hodnoty strike, v mém případě (170 (strike) -168.50 USD (momentální cena AAPL))*100 = 150 USD, tato částka je „vnitřní hodnotou“ opce. Všechno peníze získané nad vnitřní hodnotu pak představují přijaté „Prémium“, v mém případě 430 USD (cena opce) – 150 USD (vnitřní hodnota) = 280 USD „Prémium“.

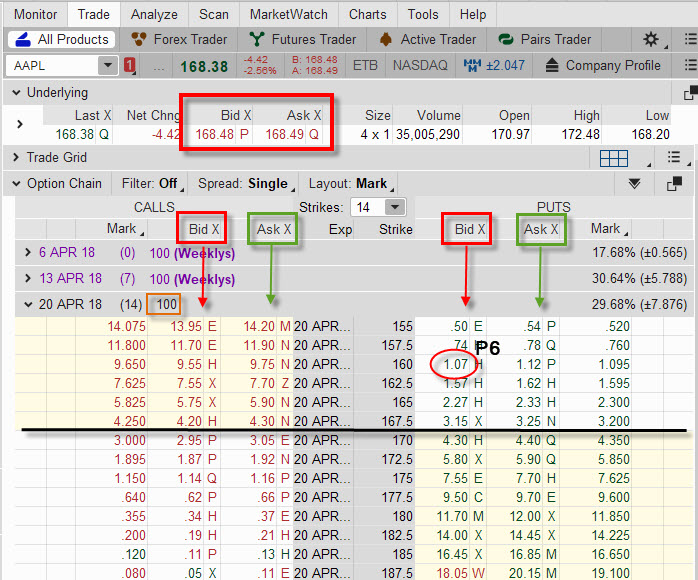

Short Put opce OTM (P6)

Prodej opce Short Put „mimo peníze“, tedy na strike 160 nacházející se pod současnou obchodovanou cenou podkladové akcie AAPL znamená, že jsem vypsal Out Of-The-Money Put, že takový opční kontrakt neobsahuje žádnou „vnitřní hodnotu“ a její cena představuje čisté „Prémium“. V mém případě bych za prodej Short Put na strike 160 inkasoval +107 USD. V případě takového prodeje bych při okamžitém požadavku splnit podmínky opčního kontraktu zjistil, že bych musel nakoupit 100 akcií za pořizovací cenu v hodnotě strike, tedy za 160 USD/kus. V takovém případě by mi byla mým brokerem otevřena na mém účtu akciová 100x Long pozice za nákupní cenu v hodnotě strike opce, tedy za 160 USD a na tento akciový Long bych vynaložil -16.000 USD. Od původní tržby +107 USD za prodej opce bych tak odečetl náklady na nákup akcií -16.000 USD, abych celkově vynaložil -15.893 USD. Nechci ale takovou Long akciovou pozici na mém účtu držet, proto ji prodávám za cenu na volném trhu za aktuální tržní cenu 168.50 USD a za tento prodej inkasuji +16.850 USD, Short a Long akcie na mém účtu se navzájem vykompenzují a já mohu pouze počítat peníze z finančních transakcí, tedy -15.893 USD náklady za nakoupené akcie a přijaté peníze za vypsanou Put opci plus tržba za prodej akcií +16.850 USD, rozdílem je +957 USD profitu, a to by vůbec nebylo špatné.

Ve skutečném obchodování opět taková situace samozřejmě nemůže nastat. Takový pokyn ke splnění povinností z opčního kontraktu „mimo peníze“ je ekonomický nesmysl a byl by důsledkem Exercise majitele opce, který pravděpodobně neví, co dělá nebo se prostě jen uklikl na klávesnici svého počítače. Takové Exercise samozřejmě vede k okamžité ztrátě kupujícího opce, aby nadělilo okamžitý profit prodejci opce.

Stejně jako u vypisování Call opčních kontraktů, je prodej Put opčních kontraktů spojen nejen s inkasováním ceny opce na můj obchodní účet, ale také s blokací určité části finančních prostředků. Brokerská společnost se tak opět „jistí“, abych byl schopen dostát svému závazku a v případě potřeby nakoupit předmětné podkladové aktivum podle parametrů opčního kontraktu. Mohu také opět pozorovat, že největší část „Prémia“ jsem schopen utržit na opcích, jejichž strike je nejblíže současné obchodované ceně, vzdalováním strike od této současné ceny hodnota „Prémia“ klesá.

Mechanika základních typů opčních kontraktů, co jsem vlastně při nákupu opce zaplatil a co jsem při jejím prodeji získal je pro začínajícího obchodníka v tomto tvaru vysvětlení a v takové statické formě patrně velmi složitá záležitost. Objasnění pojmu „vnitřní hodnota“ a „Prémium“ je demonstrováno na situacích, co by se stalo v případě, že musím okamžitě po pořízení opčního kontraktu splnit požadavky z něj vyplývající (prodejce opce) nebo vyžadovat povinnosti, které mě z držení kontraktu opravňují (kupující opce). To, že to není vždy výhodné (Exercise OTM Long opcí) nebo naopak velmi příjemné (Assigned OTM Short opce) již nyní patrně z textu vyplynulo :c)

Sleduj facebook, napiš e-mail nebo tweet

Dobře a pěkně názorně vysvětleno, díky! 🙂

Ahoj, možná jsem to špatně pochopil, ale na několika místech jsem viděl prémium definované jako cenu opce, takže cena opce = prémium = časová hodnota + vnitřní hodnota. Tady jsem ho spíš pochopil jako prémium = cena opce – vnitřní hodnota, což odpovídá časové hodnotě. Jak to je doopravdy? Díky za odpověď. Zdroj např. http://petrsoukal.profitux.cz/PhDprace_black_scholes.pdf

Ahoj Jirko,

cena opce je pro mě součtem Prémia a Vnitřní hodnoty. Pokud opce žádnou Vnitřní hodnotu nemá, tak je cenou opce pouze Prémium. Při ceně akcie AAPL 150 USD má Long Call opce na strike 150 cenu 195 USD, tato cena představuje pouze Prémium, protože Vnitřní hodnota je nula. Záleží, jak to kdo pojmenuje, v literatuře se například uvádí, že cena opce je součtem „Extrinsic Value“ a „Intrinsic Value“, v českých vodách se například uvádí jako součet „časové hodnoty“ a „vnitřní hodnoty“, také je možné se dočíst, že kupující opce platí „cenu opce“ a prodávající získává „prémium“. Já si to interpretuji tak, že to, co momentálně „nepředstavuje peníze“ je Prémium a to co „představuje peníze“ je Vnitřní Hodnota. Pokud bych nakupoval opci na strike 150 za 640 USD a cena akcie byla současně na 155 USD, pak je cena složena z 500 USD „vnitřní hodnoty“ a 140 USD „prémia“, pokud bych totiž provedl Exercise této opce, tak okamžitě získám 500 USD zpět, ale 140 USD bych okamžitě nenávratně ztratil…Jirka :c)

zdravim vsechny opcni nadsence, trochu s dovolenim odbocim k te dizertacni praci. prekvapilo me, ze v ni autor nezmimuje dle meho nazoru 2 zasadni nedostatky, resp 1. a to ze B-S model kalkuluje s normalnim rozdelenim ( to druhe byla konstatni volatilita, ale s tim se da vyporadat) tzn ze pohyb vetsi nez +- 3 sigma je velice velice nepravdepodobny. samozrejme vsichni vime , ze pohyby vetsi nez 3sigma nejsou nic nenormalniho.:) praci jsem projel rychle, tak jsem to mohl prehlednout.. nehonim si tu sve ego, jen jsem to chtel nadhodit k pripadne diskuzi… samozrejme dekuji za tento skvely blog;)

Ahoj,

cílem práce bylo pravděpodobně ukázat, že výstupy vypočtené BS modelem neodpovídají obchodní realitě. To je sice dobré zjištění a nakonec existuje množství jiných modelů, které se snaží určit, jaká je férová cena opčního kontraktu v danou chvíli, otázkou potom je, jak toto zjištění aplikovat na vlastní obchody. Hledání podhodnocených/nadhodnocených kontraktů by asi mělo výstupem takového bádání a je pak další otázkou, jak takové zjištění obchodovat a vydělat, když se cena srovná zpět na tržní úroveň. Neobvyklost hodnot a jejich návrat „k normálu“ je velmi přitažlivé téma, jenom nalézt ty správné obchodní mechanismy, jak tyto poruch obchodovat není nic jednoduchého… :c)

Ahoj,

díky za reakci. čekal jsem, jestli se k tomu třeba ještě někdo nevyjádří…myslíš, že jedna z cest, jak zobchodvat návrat ceny opce k „normálu“ vede mj. přes OI+volume+ Time&Sale? předem děkuji za odpověď.

přeji hezký den

Honza Š.

Ahoj Honzo,

já myslím, že cesta vede přes „nyní v článcích nakousnutou“ Delta Neutralitu. Pokud bude cena opce vybočovat z normálu, tak to bude mít na svědomí pravděpodobně špatně vyhodnocená Implied Volatilita. Pokud budu schopen odmontovat z pozice risk hrozící s pohybu a plynutí času, tak budu moci využít momentálně špatné oceněnou Implied Volatilitu, které se časem srovná do správné hodnoty a způsobí změnu ceny vzniklou právě toto diskrepancí. Neumím si navíc představit, že by se cena opce měla odchylovat od svého normálu na základě nesprávně stanoveného času do expirace opce nebo chybnému výpočtu vlivu pohybu podkladu na cenu opce – to jsou přesně měřitelné závislosti, které vstupují do výpočtu pomocí matematických modelů a nepředpokládám, že by toto bylo nějak chybně nastaveno, trh by podle mého takové triviální chyby výpočtu okamžitě tvrdě potrestal a takové chyby by velmi rychle byly zahlazeny….Jirka, :c)

Ahoj, jako začátečník jsem trochu zmatený: v odstavečku hned pod prvním screenshotem se píše: „(6) Pro každý typ opčního kontraktu Call i Put mám možnost pozorovat (stejně jako při možném obchodu se samotnými akciemi) Bid a Ask ceny jednotlivých opčních kontraktů. Pokud chci příslušný opční kontrakt koupit (BUY), být jeho držitelem a požívat práva, která z něj plynou, musím klikat a využívat nabídku Ask. Nabízené ceny pak představují mou investici, tedy výdaj, který musím v penězích fyzicky na její pořízení vynaložit. V případě, že chci být prodejce (SELL) opčního kontraktu, tak musím využít cenovou nabídku Bid“. Jenže já si celou dobu myslel, že Bid je to, za co se kupuje (obvykle ta nižší cena), zatímco Ask je to, za co se prodává. A tento krátký odstaveček mi zásadně nabourává mou teorii 🙂 Jak je to tedy prosím doopravdy, rád bych si to zapamtoval jednou provždy správně.

Ahoj,

nakupuješ vždy za více než se to samé aktuálně prodává. Pokud bys byl schopen nakoupit na finančních trzích za méně než se aktuálně to samé prodává, tak bys nemusel nijak sofistikovaně obchodovat, ale stačilo by za méně nakupovat a okamžitě za více prodávat. Kupuji (Ask) ale za více, než za kolik mohu aktuálně prodat (Bid), takže takto jednoduše by to opravdu nefungovalo. Ask = ptám se, za kolik mohu koupit (BUY) a Bid = nabízím toto k prodeji (SELL), odpovědi na tyto otázky pak vidím v jednotlivých sloupcích obchodní platformy…:c)

Díky za odpověď, myslím, že už to začínám chápat, ačkoliv moje logicko-matematické uvažování u toho trochu trpí. Ve skutečnosti mi totiž chceš říct, že ačkoliv sice formální definice „bid price“, kterou lze najít na internetu (viz například https://www.investopedia.com/terms/b/bid-and-ask.asp ) říká, že je to „the highest price the buyer will pay for the security“, zatímco „ask price“ je dle stejného zdroje „the lowest price the seller will accept for the security“ a ačkoliv obvykle `bid < ask` (protože nejspíš kupující se snaží nakoupit za co nejnižší ceny, proto tlačí bid co nejníže, zatímco prodávající chce "logicky" prodat co nejdráže, proto tlačí ask nahoru), tak při REALIZACI obchodu je to přesně naopak: kupující ve skutečnosti zaplatí ASK, která je tak z čistě logicko-deduktivního hlediska vyšší než nejvyšší cena, kterou je ochoten zaplatit (což sorry, ale vypadá jako rozpor), zatímco prodávající ve skutečnosti prodá za "bid", tedy nižší než nejnižší cenu, kterou byl ochoten akceptovat. Je to tak správně? A jen pro zajímavost: já si teda rozhodně nemyslím, že etymologie slova "ask" v tomto kontextu je "ptám se", ale spíš "požaduji", zatímco "bid" znamená, že "přihazuju" (podobně jako v pokeru nebo v aukci). Vlastně by mě zajímalo, zda se na obchodování na nějakém vysoce likvidním trhu (například akciová burza v N. Y.) dá nahlížet jako na svého druhu "aukční systém". Nějaká akcie se nabízí (ask, prodávající požaduje aspoň tuto částku, a.k.a. vyvolávací cenu) za $X, a vlastně se soutěží o to, kdo dá víc (bid, který kupující je ochoten vyhlásit $X + něco navíc). Pokud se takových potenciálních buyerů sejde víc, bylo by pak logické, že se budou snažit se svým bidem so nejvíce přiblížit ceně ask, což je vlastně nakonec donutí zaplatit ask, ačkoliv na začátku deklarovali bid. To by mi dávalo větší smysl.