Začínající opční trader musí pochopit a zcela vstřebat základní pojmosloví, definice a principy, které jsou s takovými obchody spojeny. Pochopením takových základů je absolutním předpokladem pro další úspěšný vývoj opčního obchodníka. Jakým pojmům by měl tedy každý porozumět? Uvedu základní pojmy v jejich obecné definici, abych v budoucnu každý jednotlivý pojem důkladně rozebral nejen z teoretického, ale zejména z praktického hlediska. Možná je to nuda pro znalce, pro začátečníka však nutná nezbytnost

Call Opce je smlouva (contract) představující právo po určitou specifickou dobu koupit specifické podkladové aktivum za specifickou cenu

Put Opce je smlouvu (contract) představující právo po určitou specifickou dobu prodat specifické podkladové aktivum za specifickou cenu

Specifická doba je určena datem expirace opčního kontraktu, do té doby běží specifická doba. Specifická cena je hodnota strike opčního kontraktu a Specifické podkladové aktivum je cenný papír nebo aktivum, které je předmětem opčního kontraktu.

Co to prakticky znamená? Pokud jsem koupil Call opci s expirací 15.5.2017 na podkladové aktivum AAPL na strike 215, pak to ve světle výše uvedených definic znamená, že po určitou specifickou dobu (do 15.5.2017) mohu koupit specifické podkladové aktivum (100 akcií AAPL) za specifickou cenu (215 USD = hodnota strike). Nic dalšího to neznamená.

Taková Call opce je pak tzv. „amerického typu“, protože mohu toto právo z této smlouvy (drženého kontraktu) uplatnit kdykoliv do konce specifické doby. Pokud bych mohl takové právo z takto drženého opčního kontraktu uplatnit pouze v určitou dobu při expiraci – byla by má opce tzv. „evropského typu“.

Zaběhnutou hantýrkou opčních obchodníků je pak popis momentální situace a polohy jeho strike opčního kontraktu vzhledem k současné ceně podkladového aktiva. Takto jsou hantýrkou označovány tyto možné situace, kdy opční kontrakt je takzvaně:

ITM – In-The-Money – Call opce, jejichž strike jsou pod současnou cenou podkladu a Put opce, jejichž strike je nad současnou cenou podkladu

OTM – Out Of-The-Money – Call opce, jejichž strike jsou nad současnou cenou podkladu a Put opce, jejichž strike je pod současnou cenou podkladu

ATM – At-The-Money – Call a Put opce, jejichž strike je téměř shodný se současnou cenou podkladu

Opce, které se obchodují na regulérních opčních burzách jsou nazývány „Listed Options“. Na jedno podkladové aktivum lze opce obchodovat většinou i na několika různých burzách. Takové opce, respektive jejich nabídkové a poptávkové ceny (Ask/Bid) pak můžete vidět ve všech opčních platformách. Takové nabídce se pak říká „Option Chain“, opční řetězec, který zobrazuje v přehledné formě ceny jednotlivých opčních kontraktů pro jednotlivé strikes v jednotlivých expiračních obdobích.

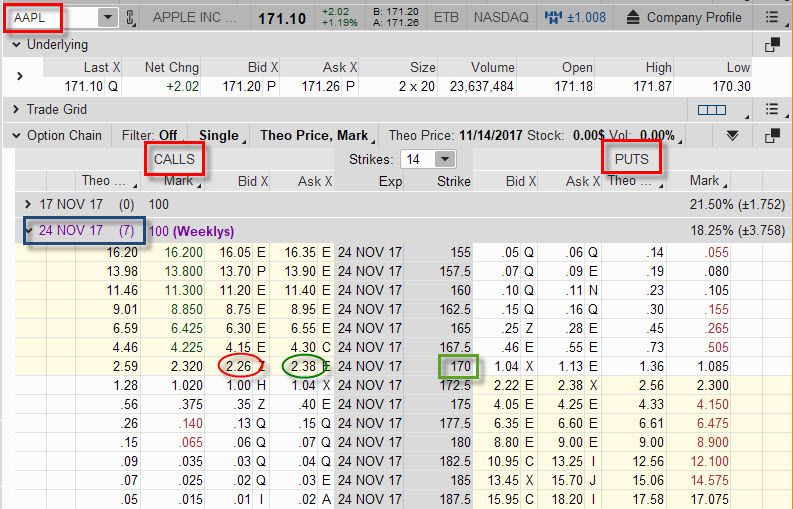

Na výše uvedeném obrázku je vidět opční řetězec opčních cen na akcii AAPL (červený obdélník vlevo nahoře) pro opce, které mají expiraci za 7 dnů (modrý obdélník). Levá část řetězce reprezentuje nabídku pro Call opce a pravá část pro Put opce (červené obdélníky). Zeleným obdélníkem je pak vyznačen strike 170, pro který jsou příslušnými cenami pro nákup a prodej Call opce ceny vyznačené zeleným a červeným kroužkem. Obdobně jsou pak tyto ceny uvedeny i pro Put opce na pravé straně obrázku.

Kromě takových listovaných opcí existují i jiné typy opcí (Non Listed/Over-The-Counter (OTC) opce. Tyto nejsou obecně nijak standardizovány a neobchodují se na burzách, jsou uzavírány přímo, zejména mezi velkými institucionálními účastníky trhu. Zavolá takto trader z obchodního oddělení Goldman Sachs traderovi do obchodního oddělení banky J.P. Morgan a říká: „Kupujeme od privátního vlastníka balík 50 milionů akcií Norwood Inc. za 13 USD/kus, za jakou cenu od nás koupíte Call opci s expirací 31.1.2018 na strike 15,50?“ Trader z J.P. Morgan po chvíli do sluchátka po malé, ale dramatické pauze sdělí „1,75 za jeden„. Deal Is Done. Goldman Sachs prodá a J.P. Morgan koupí odpovídající množství (500.000) opčních kontraktů po 175 USD za jeden. Opční řetězec nepotřebovali. Udělali obchod mezi sebou, jedna strana udělala nabídku na prodej (Bid) a druhá strana ji přijala (Ask). Goldman Sachs tak mají své prodané opce kryté (cover) nakoupenými akciemi, celá jejich pozice se nazývá Covered Call (ale o této pozici někdy později), kdežto J.P. Morgan drží z tohoto obchodu čistou Long Call opční pozici.

Co z toho vyplývá? OTC opce mají své konkrétní účastníky a tito většinou o sobě vědí. Je daný kupec a prodejce konkrétního opčního kontraktu. Toto však u klasického opčního kontraktu obchodovaného opčními tradery neplatí, tento kupuje standardizované opční kontrakty, jejichž parametry vidí právě ve výše uvedených opčních řetězcích zobrazovaných v brokerských platformách. Tyto opční a listované opční kontrakty jsou standardizovány, evidovány a vypořádávány prostřednictvím clearingové instituce, pokud se budeme například pohybovat na americkém akciovém trhu, touto clearingovou institucí je OCC (Option Clearing Corporation). Do této clearingové instituce se všechny opční obchody po ukončení obchodování „sbíhají“ a jsou také u této instituce vypořádávány. OCC má své členy (members), povětšinou brokerské firmy, které tyto opční kontrakty nabízejí ke koupi/prodeji. OCC garantuje plnění z opčního kontraktu, například v případě exercise Call opčního kontraktu držitelem opce zaručuje, že budou tomuto držiteli opce dodány podkladové akcie (o tomto také později). Základním poznatkem v tuto chvíli by pak mohlo být povědomí, že pokud chceme opci koupit (Long) nebo opci prodat (Short) prostřednictvím nějaké tradingové platformy a obchod se nám podaří, tak tento obchodní případ uzavíráme s nám neznámým účastníkem trhu, který již do trhu svůj opačný příkaz umístil nebo v případě našeho obchodního požadavku byl tvůrcem trhu (market maker) takový opačný příkaz vytvořen a uspokojen.

Sleduj facebook, napiš e-mail nebo tweet