Je pozoruhodné, jak určitá témata spolehlivě vyplňují nejrůznější názorová a tradingová fóra v nekonečných vláknech a v nejrůznějším přemítání. Téma jako „Správný výběr brokera“, „Poplatky za obchody“ nebo „Kolik mohu vydělat za rok?“ jsou zaručenou peckou, které slibují rozvášněné diskuze plné nejrůznějších rad, doporučení a kritiky a dávají záruku, že takové diskuzní vlákno jen tak nezanikne vyčerpáním diskutované látky. Zabýváním se „nesmrtelností chrousta“ leckdy způsobí, že mnohdy zbytečné úvahy vytěsní věci, na které by se měl obchodník soustředit a které věci naopak považovat za jakýsi „vedlejší produkt“. Spekulovat o výši procentní úrokové sazby z peněz uložených u brokera je jaksi vedlejší, když jsem jich u něj měl nevýznamnou částku ve výši například 6.300 USD a právě jsem na uzavřeném obchodu podělal -371.50 USD, potom je mi informace, že tato úroková sazba činí 1.35% p.a. jaksi k ničemu stejně tak informace, že jsem za uzavření obchodu zaplatil -2.24 USD komise, kdežto u brokera mého známého bych mohl na poplatcích šetřit závratných +31 centů. Utopit energii v takových úvahách není nijak náročné a pokud některé takové téma nakousnete na nějakém traderském setkání, máte o zábavu postaráno. Spolehlivě těmto „astrálním“ tématům také konkurují oblíbené začátečnické tématické okruhy „Množství nutných peněz k tradingu“ nebo „Zdanění výnosů k obchodování“, když na první otázku si musí odpovědět zejména každý sám a zdaňovat bych měl až v okamžiku, kdy bude co danit…:c)

Vedení obchodního deníku by mohlo být také námětem a speciální kategorií, která vyvolává bezpočet diskuzí a názory na jeho vedení se mohou nacházet v prudkých protikladech. Proč bych si měl vést obchodní deník, když mám výpisy z účtu svého brokera je pak nejčastější argument, proč se nezatěžovat takovou zdánlivě zbytečnou činností. Mohlo by se to zdát opravdu jako opravdu přijatelné vysvětlení, proč plýtvat silami na něco tak zbytečného, jako je tvorba nějakých vlastních přehledů o mém tradingu, když je mi tento servis vyráběn a poskytován mým brokerem. To je do jisté míry pravda, pravdou ale také je, že softwarové prostředí mého brokera neposkytovalo vždy takový komfort, abych mohl své obchody nějak přehledně analyzovat, toto se však v posledním období velmi prudce vylepšilo.

Trading je především byznys jako každý jiný a pokud bych jej přirovnal k podnikání, musím se k takové činnosti postavit stejně odpovědně, jako je řízení velké stavební firmy nebo prodej cyklistických potřeb v prodejničce na předměstí. Chci-li být neustále v obraze, jak se mému podnikání daří, bude patrně nejvhodnější vést nějakou formu účetnictví, abych věděl, jak si vlastně stojím a jak se mému podnikání daří, a k tomu mi patrně nebude stačit měsíční výpis z účtu v mé bance, kde mohu prohlížet pouze mé bankovní transakce a sledovat konečný zůstatek. Kladu velmi velký důraz na individualitu každého obchodníka a jeho individuální potřeby a nároky, takže žádný názor na vedení obchodního deníku mi není cizí a nikomu nechci nějaké řešení v žádném případě podsouvat. Znám tradery, kteří žádný obchodní deník opravdu nevedou a spokojí se s pohledem na výpisy z účtu svého brokera a znám obchodníky, kteří mají obchodní deníky tak vyšperkované, že se v nich musejí nutně sami ztrácet, je to ale každého věc a zcela vychází z pohledu každého jednotlivce na vlastní obchodování. Protože mi doporučování „co má kdo dělat“ není vlastní, nebudu se zabývat myšlenkami, jak si může někdo uškodit, když si takové přehledy nevede nebo kolik ušetří času, když se na vedení obchodního deníku vykašle. Já si obchodní deník vedu a v tomto článku se budu snažit ukázat, proč je to pro mě důležité a jak ho mám uspořádaný pro své vlastní potřeby.

Vedení obchodního deníku tedy není žádné dogma a z napsaného textu zejména vyplývá, že pokud se pro jeho vedení rozhodnu, mělo by odrážet mé obchodní potřeby, respektovat můj obchodní styl a mít základní analytické vlastnosti, které umožní základní pohledy na vyhodnocení provedených obchodů. naopak by mělo být jeho vedení jednoduché a nemělo by suplovat analytické výstupy, které velmi pohodlně zjistím v analytické části mého účtu u mého brokera. Protože je takové sestavení obchodního deníku velmi silně individuální záležitostí, nemohu se spokojit s nabízeným softwarovým řešením prezentovaným v různých stažitelných aplikacích nebo na specializovaných webech. Jsem především opční obchodník a najít řešení obchodního deníku pro takové typy obchodů je nesnadné a každé z nabízených řešení tak má nějakou vadu, ať už logickou, grafickou nebo analytickou. Není nic jednodušších než si „zagůglit“ a prohlédnout si nabízený software, stěží nacházím něco, co by se mi hodilo. Osobně takové řešení ani nehledám, protože k vedení svého deníku používám Excel. Mohu si do takového excelovského sešitu bez nějaké hluboké znalosti této aplikace zadat vše, co potřebuji a následně zobrazit potřebné analytické výstupy. Obchodní deník si vedu mnoho let a jeho tvorba a úpravy mě doprovázejí celou dobu mého obchodování. Formát mých deníků prošel několika „revolučními úpravami“, kdy jsem postupem let přidával a ubíral množství zadávaných dat, zobrazovaných nástrojů a výpočtů, až jsem se ustálil na nějaké velmi jednoduché formě, kterou používám nyní. Své historické deníky mám uloženy a pokud jsem se nyní u psaní tohoto článku odhodlal k otevření některého z nich, tak se mi na tváři chvílemi objevily i údivné úsměvy. V původních verzích jsem měl deníky rozdělené na několik částí podle typů obchodovaných investičních nástrojů do samostatných sešitů, kdy jsem například sledoval v samostatném deníku opční obchody a komoditní obchody jsem vedl opět v odděleném obchodním deníku v samostatném excelovském sešitu. Akciové obchody jsem měl rovněž v separátním excelu, protože jsem v minulosti prováděl množství samostatných akciových obchodů, které nesouvisely s opčními obchody a potřeboval jsem tyto obchody více analyzovat než provedené transakce s opcemi nebo komoditami. Navíc jsem disponoval několika obchodními účty u různých brokerů, takže se mi celkový pohled na můj trading významně tříštil, byl značně nekomfortní a neposkytoval potřebné jednoduché analytické vyhodnocování a výstupy. Postupem času jsem tak začal zjišťovat, zejména v souvislosti s propojováním strategií mezi jednotlivými třídami aktiv, že mi takové „rozkouskované deníky“ vůbec nesedí a musím tedy konstrukci výrazně zjednodušit a racionalizovat. Toto mě přimělo k jejich slučování, až nakonec vznikl jediný velmi jednoduchý obchodní deník, který si v této nynější primitivní formě vedu od roku 2015, současně se sloučením peněžních prostředků na účtech u jednoho hlavního brokera. Ruku v ruce se zjednodušováním mého obchodního deníku šlo také zdokonalování možností provádět analýzy vlastního tradingu u mého brokera Interactive Brokers, který za uplynulé období posledních let věnoval zdokonalování analytických možností provedených obchodů na mém účtu zaslouženou pozornost, nemusím tak nyní řešit některé výstupy ve svém excelovském deníku, ale mohu využít služby PortfolioAnalyst v uživatelském sekci mého účtu. V tomto článku bych tak naznačil, jak to mám s obchodním deníkem já a jak mohu velmi snadno zjistit svou tradingovou výkonnost podle jednoduchých nástrojů, které mi poskytuje můj broker a co taková nástroje znamenají.

Obchodní deník

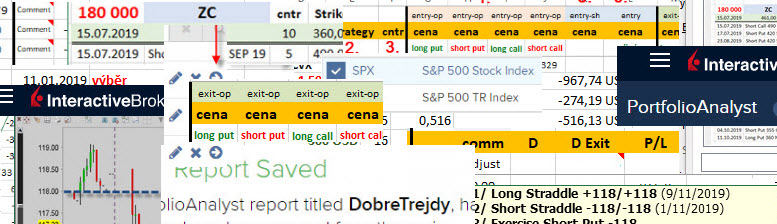

Je to pro mě nyní opravdu kuriózní zjištění, jak se postupem času u mě snižovaly nároky na vedení obchodního deníku, jak se mé požadavky vyvíjely a co si vlastně pod ním já představuji. Přestože Excel disponuje opravdu neuvěřitelnými vychytávkami a možnostmi, prvním zcela zvláštním požadavkem u mě bylo neposouvat posuvníkem plochu excelovského sešitu horizontálně a mít k dispozici všechny sloupce na jedné obrazovce počítače, který využívám nejvíce. Paradoxně to s obchody vůbec nesouvisí (a někdo si může říct – „co to je za blbost?“), ale jednoduše chci vidět celý řádek s provedeným a zapsaným obchodem na jeden pohled a nemuset se posouvat zleva doprava na jeho výsledek. Protože mám rád velké displeje, tak se mi vejde na jeden takový list „bez posouvání“ celkem dost údajů, na obrázku níže je část záhlaví mého obchodního deníku, která je určena zejména pro vyznačení vstupů a výstupů z pozice.

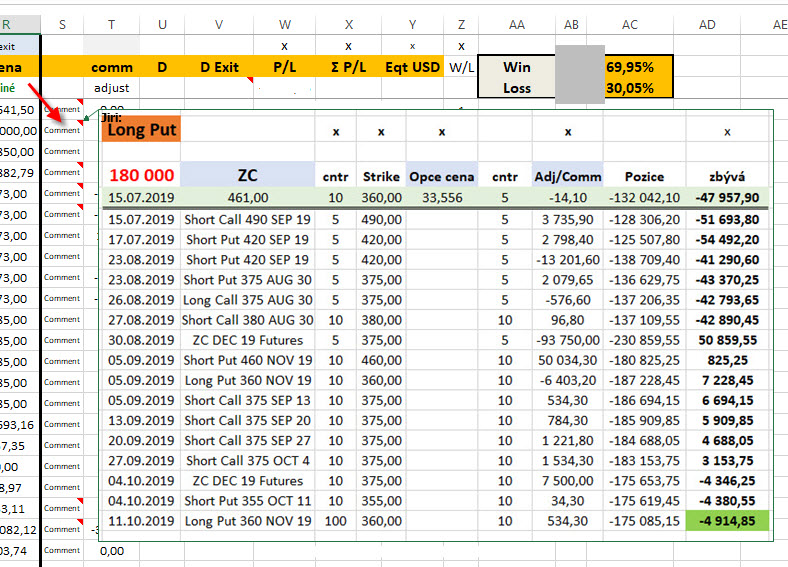

Na obrázku je zachycen obchod s Volatility Skew na titulu CVX z článku Delta Neutral – XII., tak, jak jej mám zapsán v obchodním deníku. V levě části záhlaví je vyznačeno, kdy jsem do obchodu vstoupil a kdy jsem z něj vystoupil (1). Mohl bych pak na základě těchto časových údajů vyhodnocovat v celém deníku, jaká je například má průměrná časová expozice v jednom obchodu, kolik dnů jsem průměrně s obchodem strávil. Tento ukazatel nyní již nevyhodnocuji, protože nemá pro mě nějaký relevantní vypovídací schopnost a nic mi to o mých obchodech neříká. Nemám dáno nyní žádné časové hledisko (časový StopLoss), které bych u obchodů sledoval, jsem většinou omezen dobou do expirace opčních kontraktů nebo futures, což je velmi variabilní a záleží na mém výběru při vstupu do obchodu. Každý uskutečněný obchod zařazuji do kategorie (2), které jsem si vytvořil a které chci dlouhodoběji sledovat a vyhodnocovat, jestli se mi v některém typu obchodů podle těchto kategorií nedaří lépe než u jiné. Také mě zajímá, kolik kontraktů nebo počtu strategií jsem do obchodu nasadil (3). Dříve mě zajímalo odděleně, kolik kontraktů jsem zobchodoval a kolik jednotlivých strategií jsem v obchodech měl, nyní však toto společné číslo používám jen jako násobitel jednotlivých cenových hodnot pro pořízené pozice, protože mi rovněž tato podrobná kvantifikace byla k ničemu a při postupném morfování jedné strategie v druhou nakonec vznikl nic nevypovídající celkový údaj o počtu kontraktů, které jsem v tomto obchodě nakonec zobchodoval, o výkonnosti pojmenované strategie pak vypovídají pouze vydělané/prodělané peníze. Takže přesto, že jsem s akcií CVX obchodoval strategii zařazenou mezi „Volatility“ obchody se čtyřmi opčními kontrakty (1x Long Straddle a 1x Short Straddle), uvádím počet kontraktů číslicí jedna, tato jednička násobí ceny nakoupených a vypsaných opcí (4). Pokud bych měl nakoupeno 3x Long Straddle a 3x Short Straddle, uvedl bych hodnotu počtu kontraktů číslicí tři. Pokud vstupuji do pozice také (nebo jen) s akciovou pozicí (5) uvádím ve sloupci „entry-sh“ jejich nákupní hodnotu pro stokusovou pozici s patřičným znaménkem („plus“ pro Long akcie a „mínus“ pro Short akcie). Tento sloupec pro stokusovou pozici mám proto, že představuje především hedžovací nákupy k opčním pozicím ve stokusovém režimu. Sloupec „entry“ s poznámkou „jiné“ (6) pak zahrnuje všechny jiné možné pořízení investičních instrumentů, které si nezapisuji do předchozích sloupců, tyto hodnoty pak zapisuji v jejich celkové dolarové hodnotě. Může jít zejména o pořízení akcií v jiném počtu než rovných stovek kusů, pořízení futures kontraktů (protože mají různou hodnotou jednoho bodu), dolarové vyjádření Exercise hodnoty Long opcí u hedge obchodů atd. V pravé části obrázku je pak stejné vyobrazení pro výstupy z obchodu se stejnými popisnými parametry. Mohu tak například pozorovat (7), že u titulu CVX jsem nakonec výstupní transakci provedl za hodnotu +133,11 USD, kdy jsem za tuto cenu vypsal dvě Short Call opce do konečné Conversion.

Druhá část záhlaví mého obchodního deníku, která navazuje na první část popsanou výše je již „rekapitulační“ a vypadá jako na níže uvedeném obrázku.

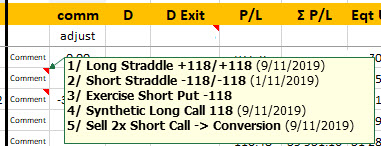

Obchodní deník s řádkem pro obchod na akcii CVX mohu nějakým způsobem komentovat (1) přidáním poznámky do buňky Excelu. Komentář je v buňce označen červeným růžkem buňky a po najetí myši na tuto buňku s komentářem mohu vypozorovat můj velmi stručný popisek obchodu.

Ve sloupci „comm“ s podtextem „adjust“ (2) zadávám komise, které jsem za obchody zaplatil, pokud do nákupní ceny již nejsou započítány při vstupních cenách, které jsem uvedl při vstupu do obchodu. Tento sloupec mě v minulosti naučil tyto komise sledovat a vyhodnocovat, protože jsem se vždy snažil, aby mi seděly údaje v obchodním deníku a ve výpisu z mého účtu. Mohu tak také sumarizovat, kolik jsem za určité období mému brokerovi na poplatcích zaplatil a sledovat, jestli se poplatková politika pro stejné typy obchodů nemění. V tomto řádku také mohu provádět jiné úpravy pozice, a to například zadat dolarový rozsah strike u spreadových pozic nebo přijaté a zaplacené Dividendy (tyto jsem původně evidoval v samostatných sloupcích, které jsou ještě nyní vidět v obchodním deníku i nyní napravo od sloupce pro poplatky a které nebudu popisovat). Ve sloupci „P/L“ (3) mi vyjde, po zadání vstupních cen, výstupních cen, poplatků a jiných případných úprav, celkový zisk/ztráta pro zadaný zapisovaný obchod. V mém případě jsem na obchodu s tickerem CVX vydělal +55.02 USD. Tato částka profitu se pak přičítá k částce „Ʃ P/L“ ve vedlejším sloupci (4). Tento sloupec pak sumarizuje veškeré mé dosavadní zisky a ztráty a mám tak přehled, kolik jsem na svých obchodech vydělal nebo prodělal. Částka zisku nebo ztráty se pak promítá do hodnoty ve vedlejším sloupci označeném „Eqt USD“ (5), která mi zobrazuje mou celkovou sumu peněz na mém obchodním účtu, protože ze svého účtu peníze odesílám a také peníze na tento účet přijímám, potřebuji vidět, kolik jich mám k dispozici v poměru k tomu, co jsem tradingem vydělal nebo prodělal. Ve sloupci „W/L“ (6) pak vyhodnocuji, jestli se jednalo vítězný obchod (hodnota „1“) nebo obchod se ztrátou (hodnota „0“). Mohu pak podle sumarizace jedniček k celkovému počtu provedených obchodů zjistit, jaké je moje Win Ratio, vedené v jednoduchém přehledu (7). Na závěr odstavce podotýkám, že jsem skryl některé hodnoty ze sloupců 4, 5 a 7, jejich obsah považuji z pohledu tohoto článku za nevýznamný. Jak to mohu jednoduše shrnout? Datum vstupu a výstupu, zařazení do vlastní kategorie a objem obchodu podle počtu kontraktů, ceny pořízení a ceny výstupů podle skutečných cen nebo dolarové hodnoty obchodu, úprava obchodu o poplatky, Dividendy nebo jinou korekci ceny a celkový výpočet zisku nebo ztráty na obchod a následně pro celý můj účet s vyhodnocení celkové equity, to je celý princip obchodního deníku, více nepotřebuji. Tento velmi jednoduchý koncept obchodního deníku mohu obohatit dalšími drobnostmi, které mi nenabízí Portfolio Analyst mého brokera a které vlastně podporují důvody, proč si vlastně obchodní deník vedu, tedy aby zachycovaly věci, které odrážejí mou personifikovanou potřebu a které mi excelovské prostředí nabízí.

Dolarové vyjádření obchodu

Do obchodního deníku mohu zadávat jednotlivě všechny ceny opčních kontraktů (Long Call, Short Call, Long Put a Short Put), násobky stovek akciových pozic a jiné investice ve své dolarové podobě, u této možnosti se ještě zastavím, protože je to dobrá logická pomůcka při pochopení podstaty prováděných obchodů. Pokud pořídím VX futures kontrakt s hodnotou bodu 1.000 USD za nějakou pořizovací cenu, který hedžuji několika VIX opcemi s hodnotou bodu 100 USD s danou pořizovací cenou a k tomu pořídím pár Vertikálních Spreadů na inverzním Volatility ETN s rozsahem strike 3 body, není praktické využít přednastavené sloupce mého obchodního deníku pro opce, akcie a sloupec pro jiné investice, protože bych musel dlouze přemýšlet, jak takový obchod do jednotlivých sloupců zanesu a neudělat u takového zápisu obchodu chybu, je proto jednodušší vypočítat celkovou dolarovou hodnotu, kterou jsem za pozici utratil vynásobením pořizovací hodnoty jednotlivých položek dolarovou hodnotou za jeden bod investice a do sloupce jiná investice pak zapsat jenom tuto celkovou dolarovou částku. Chci jednoduše sledovat celou složenou pozici najednou ve své interakci jejich jednotlivých komponent, a ne ji mít zapsánu jako tři samostatné obchody (VX futures, VIX opce a Volatility ETN). Musím samozřejmě vědět, jaký je základní profil zisku a ztráty této kombinace, tedy kdy na tomto složeném obchodě vydělám/prodělám, a pokud z něj tedy po čase vystoupím, zapíšu do výstupní ceny pouze hodnotu, za jakou se mi podařilo z pozice vystoupit (například kolik peněz jsem ukončením pozice získal). Tento údaj o celkové vstupní investici a výstupní investici pouze upravím o případné poplatky nebo v mém případě s Vertikálním Spreadem o rozsahu 3 body o korekci +/-300 USD na každý takto držený spread, pokud skončil při expiraci „v penězích“. Využít takový jednoduchý zápis složené pozice do obchodního deníku formou jeho celkové dolarové hodnoty je pak dobrý trénink k pochopení chování této pozice a vyžaduje přemýšlet, jak se celková pozice bude chovat, kde má BreakEven body a co znamenají a jak pracují její jednotlivé komponenty.

Obrázek do buňky Excelu

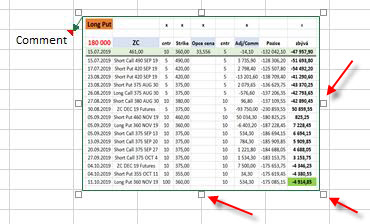

Zápis obchodu pouze v jeho dolarové hodnotě podle předchozího odstavce nemá ale valnou vypovídací hodnotu, pokud bych se chtěl na průběh takového obchodu podívat s odstupem nějakého času, pravděpodobně bych zapomněl, co a jak jsem obchodoval a jak se obchod vyvíjel nebo jaké byly vstupní nebo výstupní situace třeba na jednoduchém cenovém grafu. Osobně upřednostňuji obrazový dojem než popisný text, takže využívám v buňkách Excelu možnost zadat si do této buňky nasnímaný obrázek se situací, která byla pro můj obchod klíčová nebo nejlépe popisuje daný obchodní stav. V článku Delta Neutral – X. jsem popisoval obchod s prosincovou kukuřicí, který sestával z množství dílčích obchodních úkonů, které bych nemohl nějak smysluplně zachytit na řádcích sebedokonalejšího obchodního deníku tak, aby mi neunikal smysl a vývoj těchto transakcí. Na obrázku níže je zachycen obchod v mém obchodním deníku.

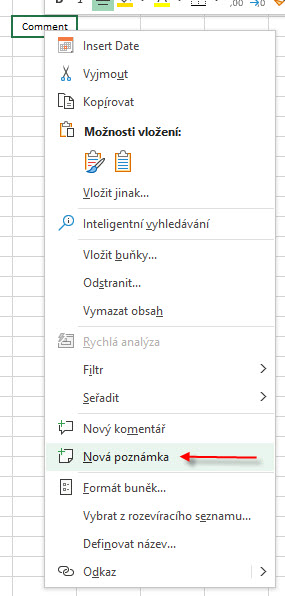

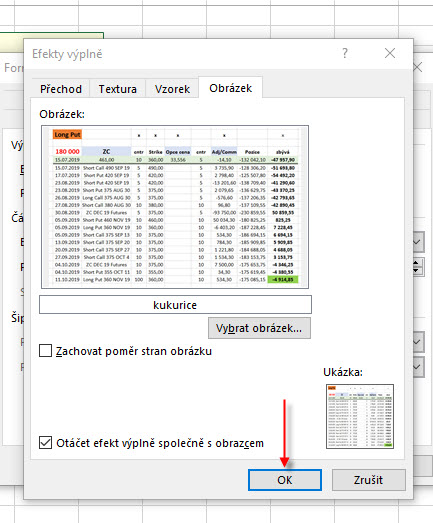

Do obchodu s deseti Long Put a prosincovými futures jsem vstupoval s jistotou, že vždy na konci mohu provést Exercise těchto opčních kontraktů, což mi na účet přinese +180.000 USD, toto byla má výstupní dolarová hodnota celého obchodu (1) a takto jsem si ji do obchodního deníku předepsal při vstupu do obchodu. Jednotlivými obchodními úkony jsem se snažil celou konečnou pozici pořídit levněji, než byla konečná výstupní cena a tento rozdíl by pak byl mým profitem. Po ukončení obchodu jsem si do buňky dolarové pořizovací hodnoty (2) zapsal částku, kterou jsem na celou pozici vynaložil, tedy hodnotu 175.085,15 USD. Rozdíl v hodnotě +4.914,15 USD byl pak jako profit vypočten do kolonky P/L na pravé straně obchodního deníku (na obrázku není vidět). To je sice užitečný zápis, ale pravděpodobně za měsíc po ukončení obchodu nebudu vědět, jak jsem vlastně konkrétně postupoval, když jsem si jednotlivé úkony vedl ve zvláštní tabulce pro tyto typy obchodů a celkem by se mi hodilo, kdybych takovou tabulku mohl mít vždy „po ruce“. Zařídil jsem to tak, že jsem si ji jako obrázek vložil do poznámky „Comment“ (3). Kliknutím pravým tlačítkem myši do buňky excelu „Comment“ vyvolám nabídku možností práce s buňkou.

Vyberu možnost „Nová poznámka“ a tuto možnost potvrdím. Tímto vytvořím okno poznámky k vybrané buňce, tento komentář pak upravím opětovným kliknutím na pole komentáře.

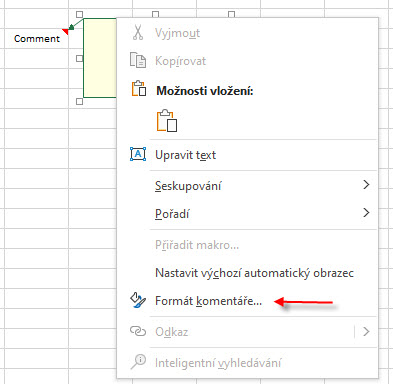

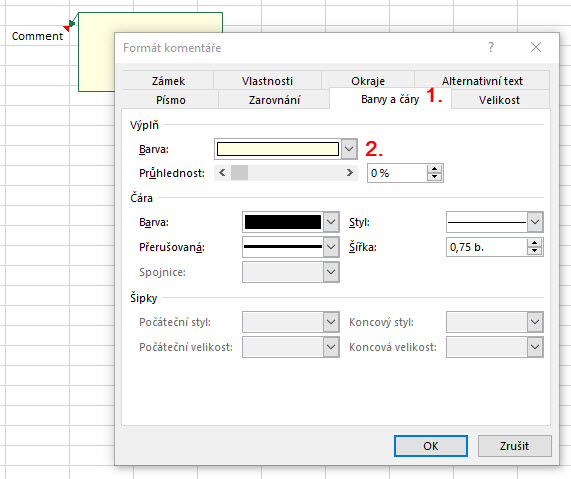

Potvrzením volby „Formát komentáře“ dojde k inicializaci nabídek v novém okně nabídek. V tomto okně vyberu označené možnosti.

V záložce „Barvy a čáry“ (1) vyberu možnost „Výplň“ a vybírám z pole „Barva“ (2). nebudu se ale nyní zabývat barvami, ale potvrdím volbu podle níže uvedeného obrázku

Vybírám a potvrzuji možnost „Efekty výplně“, která vede opět nové nabídce.

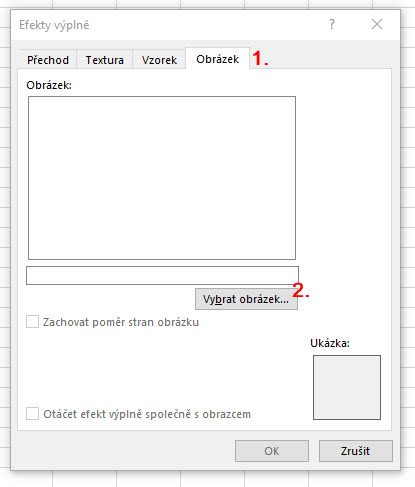

Z možností, jak vyplnit pole poznámky v buňce vybírám kartu „Obrázek“ (1) a potvrzuji volbu „Vybrat obrázek“ (2). Tímto se přesunu na vyhledán vybraného obrázku, který jsem si pro zobrazení připravil.

Výběrem obrázku s průběhem provedeného obchodu a jeho potvrzením se mi tento obrázek přesune do okna pro výběr obrázku do komentáře.

Potvrzením výběru obrázku podle červené šipky dojde k zobrazení komentáře s vloženým, obrázkem.

Tažením za body velikosti obrázku (podle šipek) mohu jeho velikost přizpůsobit svým potřebám. Každé najetí myší na buňku v obchodním deníku pak způsobí inicializaci obrázku s přehledným zobrazením postupů v jednotlivých krocích, tak jak jsem je skutečně prováděl.

Obchod tak mám zaznamenán ve své logice v obchodním deníku a nemusím vymýšlet nepřehledné a složité zápisy. Do každé excelovské buňky mého obchodu tak můžu přidávat jakékoliv obrazové informace, které zachycují jeho charakteristiku, například výše uvedenou excelovskou tabulku, článek z tisku, screen tweetu nebo jednoduchou grafovou formaci.

Výkonnost Tradingu

Základní prvky tvorby obchodního deníku s jednoduchými pomůckami mi slouží k základní orientaci, jak probíhají mé obchody, jak si vedou určité obchodní přístupy (mé kategorie) a jak si s obchodováním obecně stojím. Toto vše mám možnost sledovat ve formě záznamů na jednotlivých řádcích deníku společně s uloženými komentáři, poznámkami a obrázky. Toto je ale pouze jedna strana mince informací o mých obchodech, které mě zajímá. Další pohledy na výkonnost mého tradingu již v obchodním deníku nehledám, protože mi tento servis velmi komfortně umožňuje softwarové řešení mého brokera. Proč nevyužít k analýzám právě obchodní deník a nahlížet do těchto připravených brokerských analýz? Protože není jednoduché takové řešení do obchodního deníku implementovat, aniž by výsledky nebyly zavádějící. Jednoduché vysvětlení, obchodní deník začínám s nějakou startovní částkou, kterou mám k dispozici k obchodování, například 50.000 USD a prvním dnem tradingu je první leden, první den v roce. Pokud budu mít 31.prosince, poslední den v roce, na svém účtu 60.000 USD, znamená to, že jsem vydělal 10.000 USD a svou investici ve výši 50.000 USD jsem zhodnotil o 20% p.a. Toto je ovšem velmi zjednodušený přístup, který ztrácí na vypovídací hodnotě, pokud začnete s obchodováním nikoliv první den v roce, ale například někdy v únoru a nakonec se rozhodnete neukončit obchodování poslední den stejného roku, ale budete se tradingu věnovat i nadále a dnes to budou již dva roky, šest měsíců a tři dny, co se obchodování věnuji. Potom stejný výsledek poměru aktuální částky/vstupní investice ve výši 1.20 (tedy 20%) bude patrně pouze k tomu, abych věděl, o kolik procent jsem zhodnotil své peníze za daný čas. Přestože bych se mohl dopátrat nějakého řešení anualizací tohoto jednoduchého výpočtu, další komplikací takového propočtu pak bude skutečnost, že jsem si za dobu svého tradingu vybral ze svého obchodního účtu čtyřikrát v různých termínech peníze v různých částkách, abych v jiných obdobích dvakrát na svůj účet naopak deponoval další prostředky, a protože tyto částky výběrů a vkladů nebyly v souhrnu stejné a byly provedeny v různých časových obdobích, nemusí mít takový zcela jednoduchý výpočet dobrou vypovídací hodnotu. Přestože mi primárně jde o zjištění výše zhodnocení mých peněz určených k tradingu, které se nacházejí na mém účtu, přece jenom bych chtěl mít jasnější představu, jak jsem si se svými penězi nakonec vedl. Ve světle těchto úvah pak mohu nahlížet na fungování svých peněz tak, jak mi jej nabízí můj broker (Interactive Brokers) v analytické části mého účtu (Account Management). Po přihlášení k mému účtu vyberu z menu položku „PortfolioAnalyst“

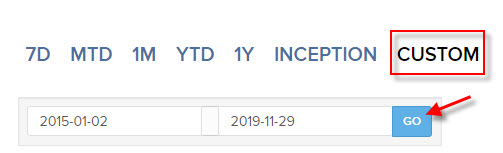

Volbou této záložky se mám možnost přenést na stránku se základním pohledem na můj obchodní účet a jeho výkonnost. Zobrazení mi nabízí kromě Ending Value (aktuální zůstatek na mém účtu) také graf jeho historických zůstatků za mnou zadané období. Tato volba období pak bude suplovat velmi složitou práci s mým excelovským obchodním deníkem, protože mi nabízí velmi jednoduché a pružné zadávání jakéhokoliv časového intervalu.

Protože si svůj komplexnější sloučený deník vedu od počátku roku 2015, mohu si jeho vyhodnocení, kromě popisku jednotlivých obchodů v něm, zobrazit právě v tomto jednoduchém zadání. Z obrázku je patrné, že mohu jedním kliknutím vybírat z přednastavených období například za posledních sedm dní, poslední rok… atd. Potvrzením výběru období mám možnost sledovat peněžní výnos na mém účtu za sledované období.

V tomto zobrazení pak mohu pozorovat, že se mi nabízejí dvě volby vyjádření mého výnosu, označené jako „TWR“ a „MWR“, současná částka je pro výběr „MWR“. Jak mohu na tyto hodnoty nahlížet a co mi vlastně říkají?

Výnos vážený penězi (MWR)

Dopředu je třeba předeslat, že metod, jak změřit výnos mého portfolia je velmi mnoho a tato mnohost způsobů, jak změřit tento výkon, pak poskytuje dosti rozdílné výsledky, které vyžadují někdy dosti krkolomné interpretace. Protože jsem klientem Interactive Brokers (předpokládám, že značná většina čtenářů), bude mě zajímat interpretace nabízených možností, které mám možnost sledovat v sekci analýzy mého portfolia (MWR a TWR) a mírně předpokládám, že ostatní brokerské platformy poskytují podobné vyhodnocovací metody. Money Weighted Return (MWR) je metoda, která bere v úvahu zhodnocení každého vloženého dolaru do tradingových operací na mém účtu. Bude mi udávat, jak jsem si vedly všechny mé peníze, tedy prvotní investice a další prostředky postupně vkládané/vybírané na můj obchodní účet, tedy kromě rozhodování o učiněných obchodech bude hrát roli mé vlastní rozhodnutí o časování mých peněžních toků na mém obchodním účtu. Protože není problém zadávat do PortfolioAnylyst jakékoliv období, nemusím se nyní zabývat problémem anualizace mého výnosu nějakou metodou, protože toto mohu jednoduše vyřešit zadáním počátečního a konečného data spadající na počátek a konec sledovaného roku. Jak je výpočet takového výnosu koncipován si mohu vysvětlit na nějakém fiktivním období s fiktivními operacemi.

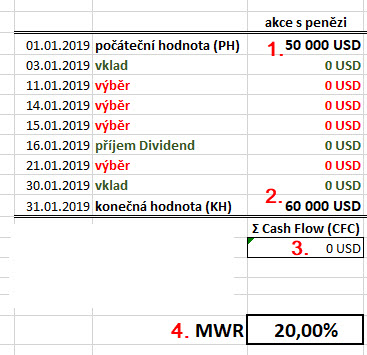

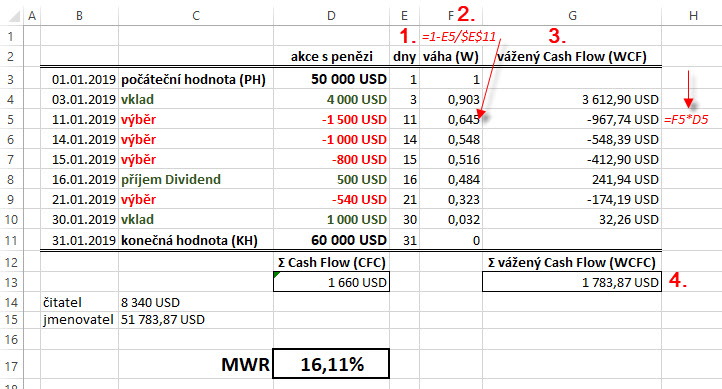

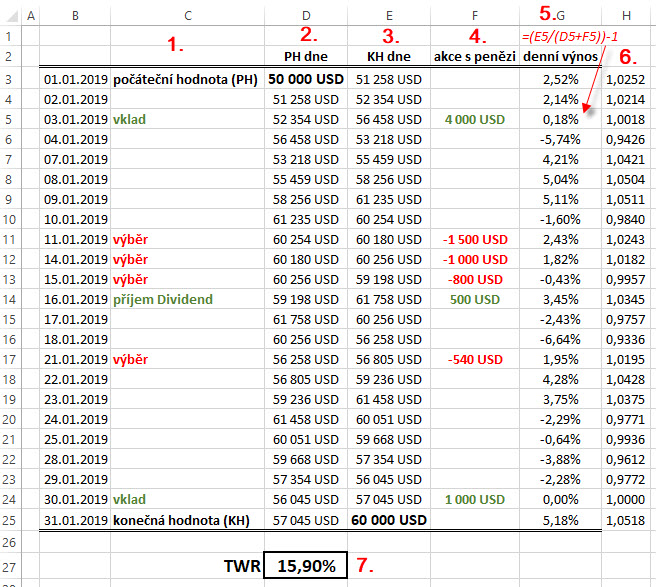

Obrázek zachycuje měsíční situaci na účtu, kde jsem počáteční hodnotu (PH) ve výši 50.000 USD (1) v průběhu měsíce zhodnotil na konečnou částku (KH) na úrovni 60.000 USD (2). Je tak jasné, že jsem vydělal +10.000 USD a svou původní investici jsem zhodnotil o +20% (4). V tomto období jsem neprováděl žádné úkony vkladů nebo výběrů, neinkasoval jsem žádné Dividendy, neplatil brokerskému domu žádný úrok ani jej od brokera nepřijímal, pouze se mi mé cenné papíry takto celkově zhodnotily, což je velmi ideální a zjednodušený stav, který neodpovídá všední obchodní realitě, neměl jsem totiž žádné Cash Flow (3). Ve skutečnosti na každém obchodním účtu probíhá jakési (alespoň minimální) Cash Flow, tedy peněžní toky, které odpovídají mé obchodní aktivitě. Na účet peníze přibývají v důsledku mých případných vkladů, prodaných investičních nástrojů, kasírovaných Dividend nebo úroků z držených cenných papírů či úročení volné hotovosti brokerem. Naopak peníze z mého účtu odtékají výběrem hotovosti, náklady na pořizované investice nebo placením úroků za peníze půjčené brokerskou společností a dalšími nejrůznějšími poplatky. Takové peněžní toky pak z mé původní investice ve výši 50.000 USD ukrajují nebo k ní přidávají na hodnotě a je pak otázkou, jak bude těmito peněžními toky zasažen můj celkový výkon a jak se na něm tyto peněžní toky projeví. Metoda MWR pak zahrnuje do svého výpočtu právě vliv těchto peněžních toků a pokouší se odpovědět na otázku, jak si vedou všechny mé peníze právě s ohledem na okamžiky, kdy konkrétní peněžní tok nastal. Na obrázku níže jsem do fiktivního vytvořeného měsíce vložil peněžní toky, které se mohly ve sledovaném období nastat.

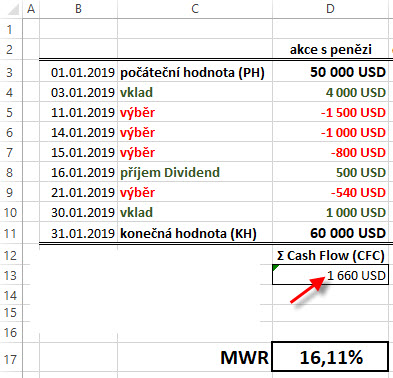

Z obrázku vyplývá, že jsem na svůj účet na začátku měsíce nějaké peníze vložil, poté jsem provedl několik menších výběrů. Uprostřed měsíce jsem získal Dividendy, poté jsem malou sumu z účtu vybral, abych na konci měsíce na svůj účet další peníze vložil. Tyto peněžní toky výrazně ovlivnily mou výkonnost, protože mohu pozorovat, že takto měřený výkon mé původní investice ve výši 50.000 USD již není 20%, a přestože jsem na konci měsíce mohl zjistit, že můj zůstatek je sice ve výši 60.000 USD, tento výkon klesl na +16.11%. Jak je to možné? Je to možné proto, že jsem v každý okamžik měl k dispozici jiné množství peněz způsobené peněžními toky, tedy nikoliv stále původních a celých 50.000 USD a každý dolar, který jsem měl v danou dobu k dispozici tak zhodnocoval v poměru ke konečné částce 60.000 USD jiným způsobem. Mé celkové Cash Flow (příjmy na účet mínus výdaje z účtu) bylo kladné ve výši +1.660 USD (červená šipka), takže jsem ve velmi zjednodušené skutečnosti zhodnocoval více peněz, něž původních 50.000 USD. To ale není celé, každé peníze se zhodnocovaly jinak, protože byla k dispozici vždy ke zhodnocování jiná částka, mohu například vypozorovat, že hned po začátku zhodnocovacího období (3.1.2019) jsem na účet dodal +4.000 USD, takže jsem měl k dispozici od tohoto data 54.000 USD, než jsem zase nějaké peníze z účtu vybral…

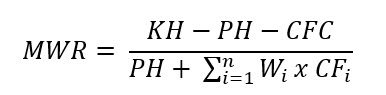

K tomuto číslu nového výkonu mohu dospět mnoha početními způsoby. V jednoduchém Excelu mohu použít přednastavené finanční funkce =MÍRA VÝNOSNOSTI (anglické excely =IRR) nebo si mohu na internetu vyhledat nějaké on-line kalkulátory. Mě ale zajímá, jak to doopravdy funguje a jaká je podstata výpočtu takového měření výkonnosti portfolia. Můj broker aplikoval na tento výpočet metodu Petera O. Dietze, který velmi jednoduchým přístupem nabízí řešení měření výkonnosti právě podle časování jednotlivých položek celkového Cash Flow, tuto metodu si pak můj broker přizpůsobil ke svému obrazu. Na obrázku níže je vzorec tohoto výpočtu.

Není to nic světoborného, co by se nedalo pochopit, protože všechny hodnoty lze jednoduše zjistit nebo vypočítat. KH = konečná hodnota portfolia na konci sledovaného období, PH = počáteční hodnota portfolia na začátku sledovaného období, CFC = Cash Flow v Celkovém součtu za celé sledované období a výraz za symbolem „Suma“ ve jmenovateli reprezentuje součet všech vah (W) jednotlivých položek Cash Flow za sledované období. Kromě součtu jednotlivých vah jednotlivých položek Cash Flow za sledované období již mám všechny údaje k dispozici, zbývá se tedy s toto „sumou“ vypořádat. Je to jednodušší, než by se mohlo zdát, princip je takový, že se jednotlivým položkám Cash Flow na jednotlivých řádcích mého fiktivního měsíce přiřadí váha významnosti podle období, kdy byla ve sledovaném období učiněna. Pokud tedy provedu vklad dalších peněz na účet ihned na začátku sledovaného období, bude mít tento příjem na účet vyšší váhu, než bych takto učinil předposlední den sledovaného období, měl jsem totiž více času na zhodnocení také těchto dříve vložených peněz než částky vložené na účet předposlední den sledovaného období. Na obrázku níže je pak zobrazen celý fiktivní měsíc společně se všemi potřebnými údaji do vzorce a s nástinem výpočtu (zejména hodnoty sumy ve jmenovateli).

Ve sloupci „E“ excelovského sešitu je vyznačeno pořadí dne, kdy nastala událost peněžního toku na mém účtu (1). První den sledovaného období se částkou 50.000 USD je prvním dnem v pořadí, vklad +4.000 USD byl učiněn 3.1.2019, tedy třetí pořadový den ve sledovaném období, následný výběr -1.500 USD byl proveden 11.1.2019, tedy jedenáctý pořadový den…atd. Ve sloupci „F“ je vypočtena váha (W) každého jednotlivého pořadového dne (2) se sloupce „E“ vzhledem ke konci sledovaného období, a protože sleduji leden 2019, který má 31 kalendářních dnů, je pořadový den poměřen s délkou sledovaného období (31 dnů). Červenou šipkou je vyobrazen vzorec v buňce vypočítávající váhu výběru -1.500 USD učiněný dne 11.1.2019, tedy jedenáctý den v pořadí. Vydělením čísla 11 hodnotou sledovaného období 31 a odečtením od jedné dostávám hodnotu váhy 0.645. Se silou 0.645 tak bude hodnota tohoto výběru vstupovat do celkového výpočtu, je pak jasné, že hodnoty vah směrem ke konci období klesají, na počátku období jsou nejvyšší a na konci období jsou velmi nízké, tím je zaručeno, že pokud by výběry a vkladu byly stejně velké položky, největší vliv budou mít peněžní toky v počátku sledovaného období, příjmy a výdaje na konci sledovaného období by se projevily nevýrazně. Protože již vím, jakou váhu budou mít jednotlivé položky Cash Flow ve sledované období, musím těmto vahám přiřadit velikost učiněných úkonů, protože jsem nepřijímal a nevydával vždy stejné sumy. Toto provedu prostým vynásobením váhy a hodnoty peněžního toku, tak jak je vypočteno ve sloupci „G“ (3). Vzorec v buňce v tomto sloupci pak zobrazuje opět výpočet pro výběr -1.500 USD učiněný 11.1.2019 s vypočtenou vahou 0.645, mohu pak vypozorovat, že se celková položka Cash Flow redukovala z hodnoty -1.500 USD na částku výběru -967.74 USD. Pokud provedu v tomto sloupci výpočty, kterými jednotlivé toky „zvážím“ podle vypočítané váhy, mohu získat celkový součet takto upravených položek peněžních toků (4). Toto vypočtené číslo (1.773,87 USD) je pak právě hledanou „Sumou“ z čitatele výše uvedeného vzorce. Pokud si tedy dosadím do celého vzorce MWR hodnoty, které vyrobil můj Excel, mohu konstatovat 60.000 USD (KH) – 50.000 USD (PH) – 1.660 USD (CFC) je hodnota čitatele +8.340 USD. Do jmenovatele pak dosadím 50.000 USD (PH) + 1.783,87 USD (WCFC) a vypočítám jeho hodnotu +51.783,87 USD. Podílem čitatele a jmenovatele +8.340 USD/+51.783,87 USD pak obdržím konečný výsledek +16.11 %, jako výnos mého portfolia v měsíci lednu metodou Money Weight Return (MWR).

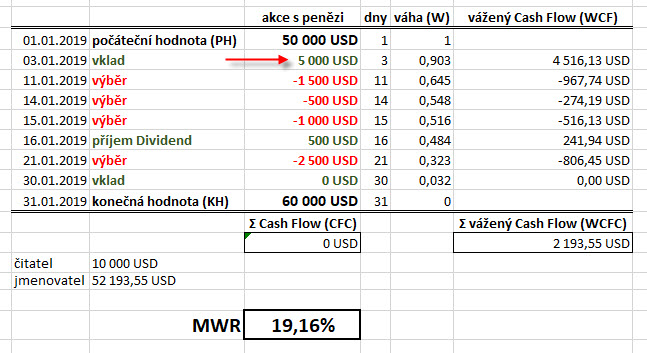

Co si mohu o tomto výsledku myslet? Přestože jsem na začátku období měl 50.000 USD a na konci 60.000 USD, tak byl celkový výsledek slabší než očekávaných 20% vlivem peněžních toků a jejich vah podle období, ve kterém byly učiněny, navíc byl součet Cash Flow kladný, takže jsem z účtu vybral více peněz, než jsem na něj vložil nebo získal. Mohu si pak interpretaci, jak tedy vydělávaly mé peníze (svěřené například správci peněz), vyložit na konkrétním případě, kdy bych opravdu za celý měsíc byla hodnota Cash Flow nulová a do hodnoty výnosu by pak promlouvala čistá výkonnost peněz podle mého rozhodnutí o době učiněného peněžního toku. Na obrázku níže je situace s hodnotou celkového Cash Flow nula, když ihned po začátku období (červená šipka) jsem na účet vložil větší sumu peněz a nechal je pracovat.

Díky tomu, že je mému vkladu přiřazena velká váha (vklad na začátku období), tak mé portfolio bude posuzováno více podle období, kdy mělo vyšší hodnotu (po vkladu na začátku období) než podle období, kdy mělo hodnotu nižší. Mohu tak vypozorovat, že celkový výnos portfolia je +19.16%. Zcela ve stejné logice pak mohu namodelovat situaci zcela opačnou, kdy investor na svém účtu peníze ihned po začátku sledovaného období peníze na účet nevložil, ale naopak tak učinil těsně před jeho koncem.

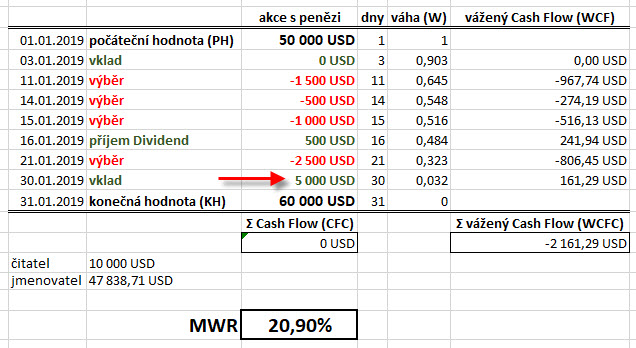

Tato velká úložka nemá díky své zanedbatelné váze vyplývající z data těsně před koncem období na celkový výnos valný vliv a do výpočtu tak vstupuje v zanedbatelné míře. Protože jsem téměř celou dobu měl na účtu méně peněz než původních 50.000 USD díky postupným výběrům ve sledovaném období, je celkové zhodnocení mého účtu metodou MWR oceněno vyšším procentem na úrovni +20.90%.

Co mohu tedy k takové metodě vyhodnocení výnosu portfolia nakonec obecně shrnout je skutečnost, že kromě samotné šikovnosti investora, správce investičního fondu nebo portfolio manažera provádět dobré obchody mi takový výnos determinují rozhodnutí k inicializaci peněžních toků, a to v jejich celkové výši s přihlédnutím ke kontextu, v jakém čase bylo takové rozhodnutí bylo učiněno.

Výnos vážený časem (TWR)

Otevření Portfolio Analyst a přepnutí na zobrazení výnosu označeného TWR mohu za sledované období mého komplexního obchodního deníku vypozorovat, že se výnos oproti zobrazenému výnosu MWR změnil.

Přepnutím na možnost TWR prováním vyhodnocení výnosů mého portfolia metodou Time Weighted Return, tedy výnos „vážený časem“. Bude se jednat o odlišné stanovení výnosu než bylo předchozí metodou a nebude (pode názvu) brát v úvahu peněžní toky na mém účtu, ale bude vycházet vyloženě z akcí, které provádím z penězi k obchodování v čase, kdy chci vypozorovat a změřit daný obchodní výkon. Protože se mi nabízí vyhodnocení mého portfolia také podle této metody, budu se snažit pochopit jeho podstatu. Základním principem sledování výkonu touto metodou TWR je rozdělení sledovaného období do kratších časových period, které podrobím sledovanému výnosu a poté tato „podobdobí“ budu sumarizovat do celkového výnosu za celé sledované období. Není to opět nic obtížného k výpočtu, protože můj broker za toto „podobdobí“ považuje jeden obchodní den a vyhodnocení za celé sledované období (například fiktivní měsíc leden 2019) pak bude složeninou výpočtů za jednotlivé lednové dny. Výnos každého obchodního dne je jednoduchým poměřením konečné tržní hodnoty mého účtu a počáteční tržní hodnoty mého účty obohacené o případný peněžní tok podle níže uvedeného vzorce.

Odečítání jedničky je pro matematické stanovení procentního výnosu v každém obchodním dnu. Pokud budu mít stanoveny výnosy těchto dílčích podobdobí, pospojuji je výpočtem do celkové sumarizace za sledované období vyjádřené konečným procentem výnosu za sledované období podle tohoto vzorce.

![]()

Mohl bych tak tyto jednoduché vzorce aplikovat na modelový leden 2019, jehož fiktivní průběh je zachycen na obrázku níže.

Na obrázku jsem vyznačil ve sloupci „C“ situaci každý obchodní den měsíce ledna 2019 s případnou akcí, která na účtu proběhla (1). Ve sloupcích „D“ (2) a „E“ (3) jsou vyznačeny počáteční tržní hodnoty mého obchodního účtu v každý jednotlivý den měsíce ledna a obdobně konečná hodnota mého obchodního účtu pro každý obchodní den. Sloupec „F“ zachycuje peněžní tok, který se udál na mém obchodním účtu, stejně jako v předchozí metodě zjišťování výnosu podle MWR. Sloupec „F“ tak zachycuje velikost peněžního toku (4). Ve sloupci „G“ (5) je znázorněn výpočet denního výnosu – tedy sledované podperiody (jeden obchodní den), která bude komponentou celkového výpočtu, podle vzorce pak k počáteční tržní ceně na začátku obchodního dne připočtu hodnotu případného peněžního toku. Červenou šipkou je označen výpočet pro den 11.1.2019, kdy jsem na účet vložil +4.000 USD, takže jsem k počáteční hodnotě mého účtu pro tento den (52.354 USD) nejdříve připočetl vložených +4.000 USD (peněžní tok – Cash Flow) a teprve takto upravenou sumu (56.354 USD) jsem poměřil s konečnou hodnotou mého účtu v tento obchodní den (56.458 USD), abych vypočítal, že jsem v tento den zhodnotil své peníze o +0.18%. Takto stanovím a určím jednotlivé dílčí výnosy přičtené k hodnotě jedna ve sloupci „H“ (6). Vynásobením všech čísel ze sloupce „H“ (H3 x H4 x H5 x …..x H25) (7) a odečtením hodnoty jedna obdržím konečný výnos v % za celé sledované období, který činí +15.90 %. Toto je výnos mého portfolia „vážený časem“ (TWR) za sledované období leden 2019.

Ve shrnutí pak mohu tuto metodu (TWR) vyhodnotit jako způsob, kdy je kladen větší důraz na výkonnost mých obchodů (výkonnost samotného portfolia) a nikoliv na okolnost, že z účtu peníze vybírám nebo na účet vkládám v nějakém období, které pak měřený výkon zkresluje (MWR). Pro úplné zobecnění pak metoda TWR ukazuje, jak si vede mé portfolio a metoda MMR ukazuje, jak si vedu jako investor.

Benchmark

Získat přehled o výkonnosti mého portfolia ve formě nějakého souhrnného procenta není zcela jistě k zahození. Mohu však také chtít, aby tato výkonnost byla srovnána s výkonností nějaké „autority“, abych mohl takto stanovené výkonnosti dát například nějaký punc světovosti. Mohu si tak například představit, že sedím někde v restauraci a bavíme se o tom, kolik a kdy jsem vydělal peněz, a protože nenosím v hlavě všechna procenta a všemožné periody, mohu si dovolit na základě jednoduchého vytvořeného reportu utrousit, jak jsem si vedl ve srovnání s nějakým renomovaným akciovým indexem. Na základě takového srovnání s takto stanoveným benchmarkem pak mohu předávat obecná sdělení, že například v roce 2017 jsem výkonnost akciového indexu pokořil a mé portfolio vykazovalo vyšší výkonnost, než by představovala investice do tohoto investičního nástroje (ETF, indexový fond apod.). Možnost vytvářet taková srovnání by opět bylo patrně velmi kostrbaté v mém excelovském obchodním deníku v porovnání s komfortním webovým rozhraním mého brokera, který umí takové reporty velmi svižně generovat. Jak si jej tedy mohu vytvořit?

Na stránce Portfolio Analyst vyberu možnost „Reports“

V sekci „Custom Reports“ kliknu na symbol „Plus“ pro vytvoření vlastního reportu „na přání“.

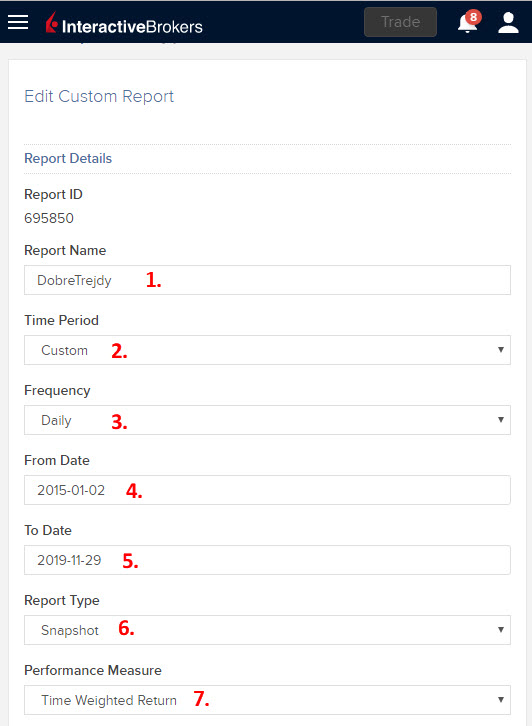

Z nabídky, která se mi nabízí zadávám jednotlivé parametry, které by měl report obsahovat.

Rozbalovací menu nabízí možnosti, ze kterých mohu vyhodnotit, že si můžu vybrat opravdu pestrou škálu zobrazení, já budu zadávat „Název reportu“ (1), „Time Period“ (2) vyberu „Custom“ a z nabídky “Frequency“ (3) zadám požadavek na denní rozlišení „Daily“. Následně v nabídce „From Date“ (4) vyberu 2.1.2015 a v nabídce „To Date“ (5) zadám 29.11.2019. Požadavek na „Report Type“ (6) vyberu „Snapshot“, protože netvořím výroční zprávu pro Kellnerovo PPF, ale musím odpovědět na obyčejný dotaz svých kamarádů. V poli „Performance Measures“ (7) vyberu Time Weighted Return, protože už vím, jak to budu kolegům vysvětlovat.

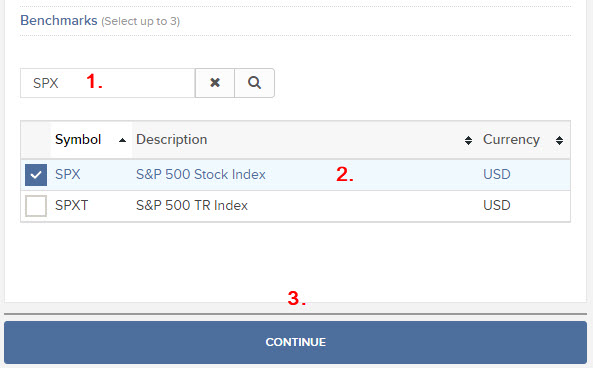

Na stránce níže vybírám Benchmark, se kterým budu chtít v požadovaném období výkonnost porovnat.

Z velkého výběru možností jednotlivých indexů a tickerů zadávám do vyhledávacího pole symbol SPX (1) a k tomuto tickeru potvrdím výběr S&P 500 Stock Index (2). Celé zadání potvrdím kliknutím na „Continue“ (3). Zobrazí se mi sumář zadaných hodnot, který potvrdím tlačítkem „Create“

Získávám potvrzení, že nový typ reportu byl vytvořen. Na hlavní stránce, kam mě aplikace vrátí po tomto potvrzení, pak mohu iniciovat tento report ke spuštění.

Kliknutím na šipku „Run“ dojde k otevření okna, kde mohu upravovat jednotlivá pole.

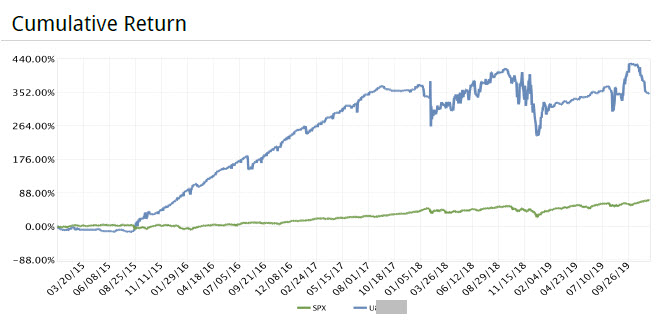

Já zvolím výběr takový, která mě zajímá, tedy období od počátku roku 2015 do dnešního dne s denní frekvencí a vše potvrzuji kliknutím na „Run“. Aplikace vytvoří PDF soubor s požadovaným zkráceným reportem, kde mohu vidět požadované srovnání výkonnosti metodou Time Weighted Return s akciovým indexem S&P 500 v období které jsem požadoval.

Kromě prvních měsíců v roce 2015 jsem index S&P 500 (zelená křivka) opravdu překonával po celou dobu mého sledovaného, téměř pětiletého období (modrá křivka). Pokud bych tedy nechtěl svou výkonnost podepírat nějakými konkrétními údaji, nenosil sebou žádná čísla nebo nechtěl objasňovat techniku výpočtu výkonnosti, mohl bych jednoduše zůstat u lapidárního sdělení, že jsem si vedl lépe než nejznámější akciový index.

Zobrazená cesta postupné tvorby reportu nabízí opravdu velké množství zobrazovaných informací o mém tradingu, které mohu do nejrůzněji vytvářených reportů vyznačit. Pokud ve výběru typu reportu (popisovaného výše) namísto možnosti „Snapshot“ vyberu možnost „Detailed“ mohu do vygenerovaného PDF přenést takové množství informací, grafů, přehledů a zobrazení, že tento analytický výstup pak může směle konkurovat výroční zprávě Morgan Stanley :c)

Obchodní deník – ano či ne? Je to zejména o osobních preferencích a nastaveních, já si jej vést musím, protože mi to jednoduše vyhovuje, dělá mi dobře, když konečný zůstatek v obchodním deníku odpovídá konečnému zůstatku na výpisu z mého obchodního účtu a jsem spokojen, když si mohu dělat přehledy, jak si vedou mé jednotlivé obchodní kategorie, které jsem si obchodním deníku pojmenoval. Vedení obchodního deníku nechci nikomu podsouvat, je to individuální záležitost. Vyhodnocení vlastního tradingu je pro mě nutností, abych rozpoznal, jestli se mi nyní daří více než v minulosti a jestli jsou mé výsledky srovnatelné s výkonností samotných trhů, k tomu ale obchodní deník nepotřebuji a vystačím si s dobrým vybavením, které mi poskytuje můj broker.

Komentáře a příspěvky prosím směrujte do Diskuzního fóra do tohoto vlákna :c)

Sleduj facebook, napiš e-mail nebo tweet

Dobry den,

mohl bych poprosit o nazornou ukazku deniku ke stazeni?

Dekuji Stefan

Ahoj Stefane,

zcela kuriozně a zcela programově nikoliv. V článku jsem psal, že je to silně individuální záležitost, takže by si každý měl tento deník (pokud jej potřebuje) vytvořit sám. Deník mám v Excelu, takže je platný jenom tomu, kdo má Excel také, vyrobit si pak deník sám není nic složitého, je to jenom o jednoduchých matematických operacích v této aplikaci s pár logickými funkcemi. V článku je popsaná logika, která vyhovuje mě a nemusí zdaleka vyhovovat někomu druhému….není to tak doufám projev mé arogance (dal jsem k dispozici ke stažení jiné a pravděpodobně sofistikovanější soubory), ale je to myšleno jako povzbuzení do vlastní práce a tvorby. Ahoj, Jirka :c)

Ahoj Jirko,

moc pěkný graf ten Cumulative Return 😉

Můžu být tak smělý a zeptat se, co za strategii to bylo mezi cca 9/2015 a 9/2017 a proč jsi ji opustil nebo proč přestala fungovat?

Díky moc,

Pavel

Ahoj Pavle,

byly to strategie na bázi volatility, kterou jsem obchodoval pomocí jejich derivátů, v té době pomoci VIX opcí a VX futures v nějakých zajišťujících kombinacích. Nic netrvá věčně a jedna část těchto obchodů se nakonec přestala dát obchodovat podle mnou požadovaných kritérií, podmínky se pro ně jednoduše vytratily po kolapsu volatility v únoru 2018, je také vidět, že celková equity mých obchodních výsledků se po tomto období „roztřásla“…:c)