Proč se vůbec zabývat otázkou Delta Neutrality, co mi přináší a k čemu vlastně vůbec je, by mohl být základní dotaz po přečtení minulého článku. Jako opční obchodník, vybaven základními znalostmi o tvorbě ceny opčního kontraktu vím, že cena opce je vypočítávána matematickými modely, do kterých vstupují jednotlivé cenotvorné komponenty, a to aktuální Cena podkladového aktiva, Hodnota strike, Délka doby do expirace, Implied Volatilita, skutečnost, zda podkladové akcie vyplácejí do expirace Dividendy a aktuální Úroková míra. Také již vím, že Hodnota strike, Dividendy a Úroky jsou hodnoty, které jsou v danou chvíli pevně stanoveny a známé, proto budou na cenu opčního kontraktu mít vliv zbylé tři cenotvorné komponenty – Cena podkladového aktiva, Délka doby do expirace a Implied Volatilita. Změna těchto tří cenotvorných prvků pak vytváří pro mnou pořízené opční pozice trojrozměrný risk, jehož změny budou způsobovat mým obchodům ztráty nebo naopak profity. Základní filozofií Delta Neutrality pak je odejmout mému portfoliu risk plynoucí z pohybu podkladového aktiva, pokud se mi toto podaří zachytit (což je skutečně principem Delta Neutrality), potom budu již čelit pouze risku vyplývajícího ze zbývajících dvou cenotvorných komponent, a to Délky doby do expirace (běhu času a rozpadu časové složky opčního kontraktu) a Implied Volatilitě (jejím poklesům a nárůstům). Pokud se mi podaří poznat, jak odejmout mému portfoliu risk plynoucí z pohybu a k tomu například ještě risk plynoucí z běhu času, mohu se soustředit na čisté obchodování Implied Volatility, stejně tak, pokud k eliminaci risku plynoucího z pohybu podkladu přidám poznání, jak eliminovat risk plynoucí z Implied Volatility, mohu se soustředit na obchodování časové složky mého opčního portfolia. V úplně zjednodušeném pohledu mohu ukotvením „dvou risků“ obchodovat „třetí risk“, například využíváním jeho neobvyklých hodnot, které se mohou vrátit na hodnoty obvyklé. Poznání risku plynoucího z pohybu podkladu využitím vlastností stavu nazvaného Delta Neutralita jsou tak nejjednodušším výchozím bodem pro poznání základních parametrů risku plynoucího právě z těchto podkladových pohybů

Zajišťování portfolií sestavených z akcií nebo futures pomocí opcí s využitím opční Delta bylo předmětem minulého článku a také již v minulosti publikovaných článků Beta – I. a Beta – II.. Toto poznání je vhodné pro investory do těchto podkladů a může být využitelné při jištění a řízení rizika při neobvyklých tržních pohybech na pořizovaných podkladech. Jsem však převážně opční obchodník a budou mě zajímat jiné, zejména opačné souvislosti, tedy jak zajišťovat, chránit a řídit riziko u portfolií sestavených z opčních kontraktů pomocí vhodných investic do podkladových aktiv nebo dalších opčních kontraktů.

Základním výchozím bodem pak bude opět využití interpretace opční Delta, jako hodnoty, která zobrazuje, nakolik se změní hodnota opčního kontraktu, pokud hodnota podkladu posílí o jeden dolar nebo jeden bod, a také interpretace Delta vyjadřující nakolik pohyb ceny opčního kontraktu simuluje a představuje pohyb určitého množství podkladového aktiva. To, že pohyb 100x Long akcií plně neutralizují Long Put opční pozice se souhrnnou hodnotou -100 Delta bylo předmětem minulého článku a mohlo nastínit základní principy Delta Neutral obchodů. Nyní již ale, při využití prvních poznatků o Delta Neutralitě, nebudu hledat a využívat vlastností opčních pozic k pořízeným podkladovým pozicím, ale budu se snažit využít vlastností pořízených opčních pozic k hledání vhodných „neutralizačních nástrojů“. Je nyní již také jasné, že Delta Neutralita není statická záležitost, protože hodnota Delta se neustále mění tak, jak se mění cena podkladového aktiva a tak to, co je nyní Delta Neutrální, již za chvíli Delta Neutrální není, proto bude vhodné prozkoumat, jak se mohu na takovou ztrátu neutrality pozice dívat a jak si ji mohu například převést do obecných pravidel a interpretací. Musím se tedy snažit ztrátu neutrality pochopit a zejména vědět, jaký vliv bude mít ztráta neutrality na mé obchodní pozice.

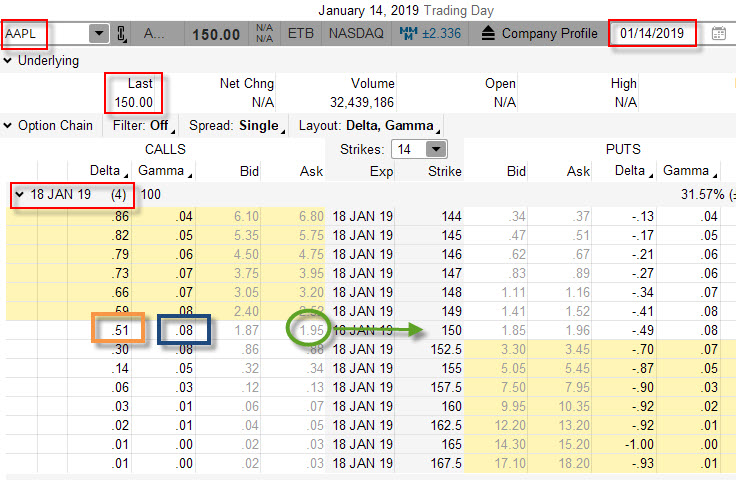

Výchozí situací, jak jsou myšleny výše uvedené řádky, pak může být praktický příklad, se kterým jsem pracoval také v minulém článku. 14.1.2019 jsem si pro svůj obchod vybral akcii AAPL a byl jsem přesvědčen, že tato akcie bude růst. Při „kulaté“ ceně akcie AAPL na úrovni 150 USD jsem se rozhodl, že budu investovat do budoucího očekávaného růstu nikoliv prostřednictvím pořízení 100 x Long akcií, ale že ke splnění své představy využiji ATM Long Call opční kontrakt. Jeho parametry jsou patrné v obrázku níže.

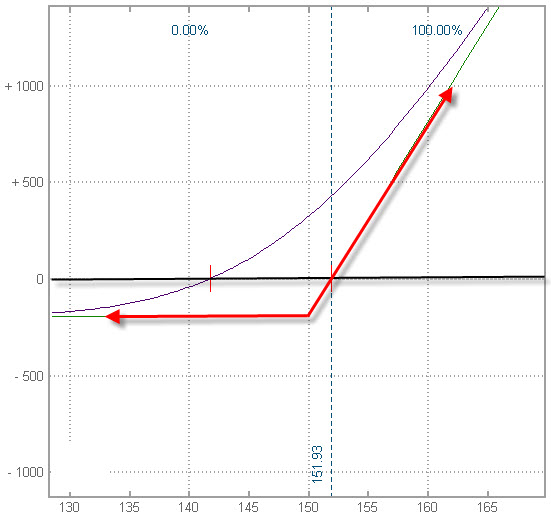

Pro svůj obchod jsem si vybral Long Call na strike 150 s expirací za čtyři dny, pořídil jsem jej za -195 USD, investoval jsem tak do weeklys opčního kontraktu, protože jeho strike je přesně na současné ceně podkladové akcie (150 USD) má investice tak představuje platbu za „čisté Prémium“ (má opce nemá v tomto okamžiku žádnou Vnitřní hodnotu). Investice do týdenní Long Call je tak jednoznačnou sázkou na uptrend, protože při stagnaci nebo poklesu ceny do expirace přijdu o celou svou investici ve výši -195 USD. Uptrend, který mi pomůže zaplatit náklady na investici musí být alespoň takový, aby vydělal +195 USD a já mohl z obchodu vystoupit bez ztráty a profitu, cenový růst na hodnotu (150 USD +1.95) na úrovni 151.95 USD tak bude představovat dosažení úrovně BreakEven bodu. Uptrend, který nebude znamenat dosažení úrovně BreakEven bodu pak bude znamenat utrpění ztráty ve výši části původní investice. Ve shrnutí mi pak ztrátu přivodí pokles, stagnace nebo malý růst, profit bude odrazem vydatnějšího růstu. Risk Profile této opční pozice je na obrázku níže.

Mohu tedy „nekonečně vydělat“ při růstu ceny nad BreakEven bod nebo utrpět předem danou ztrátu při stagnaci, poklesu nebo mírném růstu ceny. Pokud bych tedy chtěl odhalit risk plynoucí z držené pozice, pak mohu konstatovat, že pokud se do expirace cena nepohne (risk plynoucí z pohybu bude eliminován), ztratí má opce veškerou časovou hodnotu (Prémium) uběhnutím doby do expirace a také v případě, že by Implied Volatilita klesla ze současné úrovně 31.57% například na 25% úroveň. Eliminování prvního risku plynoucího z pohybu podkladu je pak předmětem následujících řádků a bude znamenat pořízení takové „protipozice“, která bude vydělávat na mou investici při nechtěném pohybu.

Vyzbrojen informací, že opční Delta mého opčního Long Call 150 kontraktu simuluje chování adekvátního počtu podkladových akcií, mohu odtušit, že při Delta +51 (hnědý obdélník v obrázku) se bude chování nakoupené opce chovat nyní identicky, jako bych držel +51x Long akcií AAPL, růst ceny akcie AAPL o jeden dolar způsobí, že cena opce naroste o +51 USD. Tato informace mi ale také může naznačovat, že pokud cena akcie AAPL klesne o jeden dolar, klesne cena opčního kontraktu Long Call 150 o -51 USD a bude tak znamenat pokles hodnoty mé investice z původních 195 USD na 145 USD, přesně takto by se nyní chovaly 51x Long akcie AAPL, pokud bych je pořídil namísto investice do Long Call 150. Protože uptrend znamená pro mou Long Call růst její hodnoty, nic bych proti němu patrně neměl, pokles ceny však způsobuje ztráty mé investice, a to by mi mělo vadit. K sanaci takové ztráty tak mohu použít vědomosti nabyté v minulém článku a pořízením pozice o opačné hodnotě Delta mé původní investice (Long Call 150 s Delta +51), tedy prodej -51x Short akcií AAPL. Proč bych to dělal, co tím získám a jak mohu své počínání interpretovat?

Gamma Long Call

Pokud roste cena podkladu a já mám pořízen Long Call kontrakt, pak vím, že má pozitivní, kladnou Delta. Má Long Call 150, která je „na penězích“ má Delta +51. Pohyb o jeden dolar na podkladové akcii bude znamenat, že se hodnota mé Long Call poroste o hodnotu Delta. Toto však není vše, změní se také hodnota Delta, a to tak, že bude mít vyšší hodnotu, bude tedy více pozitivní. Při ceně akcie AAPL posílené o jeden dolar na úroveň 151 USD bude mít Long Call 150 hodnotu Delta nikoliv původních +51 ale nyní již nově Delta +59. Jak je to možné? Je to díky Gamma, tedy řeckému písmenu, které vyjadřuje změnu hodnoty Delta, pokud se zvýší hodnota podkladu o jeden dolar.

V článku Gamma jsem již popsal základní vlastnosti Gamma a vypořádal se také s prvními náznaky Delta Neutrality. Pochopení Gamma je velmi důležité, proto si dovolím mírnou reminiscenci a také nový pokus o její interpretaci. Delta bývá nazývána „první derivací“ pohybu podkladu a kvantifikuje, o kolik se změní cena opce při zvýšení ceny podkladu jeden dolar (bod), když Gamma bývá označována „druhou derivací“ pohybu podkladu, protože kvantifikuje, nakolik se změní hodnota Delta při zvýšení ceny podkladu o jeden dolar (bod). Přestože se nyní zdá, že není významné se hodnotou Gamma zabývat, její role pro pochopení fungování opčních kontraktů je téměř nezbytná a je nutné pochopit alespoň základní principy jejího chování. V dalším textu pak budu chtít na konkrétních příkladech dokázat obecná tvrzení o základních vlastnostech a souvislostech Delta a Gamma a vyjasnit, jaký mají vliv na neutralitu a její porušení.

Absolutně základním poznatkem o Gamma je skutečnost, že Gamma Long opcí je kladná. Pokud bych si nic jiného nezapamatoval, tak toto je první klíčové poznání základní vlastnosti Gamma. V obrázku s mým příkladem výše mohu pozorovat, označeno modrým obdélníkem, že Gamma Long Call 150 opčního kontraktu je 0.08, ve stovkovém vyjádření a se správným znaménkem, pak Gamma této mé pořizované Long Call 150 je +8. Bezprostřední posílení ceny o jeden dolar podkladové akcie AAPL bude znamenat pro můj opční kontrakt Long Call s Delta na aktuální hodnotě +51 skutečnost, že při ceně akcie AAPL na hodnotě 151 USD bude konečná Delta mé Long Call 150 (+51 + (+8)) na nové hodnotě +59. Posílením ceny o jeden dolar přidám opční pozici +8 Delta, další růst ceny pak bude způsobovat, že má celková Delta mé opční pozice (Long Call 150) bude více a více pozitivní. Protože maximální možná Delta jednoho Long Call opčního kontraktu je +100, bude to jednoduše znamenat, že růst ceny akcie AAPL bude pro můj opční kontrakt Long Call 150, který je momentálně „na penězích“ znamenat přidávání kladné Delta až do hodnoty Delta +100 a bude odhalovat základní dynamiku Gamma, že tedy při růstu ceny je nejvyšší Gamma u opcí na strike ATM a z růstem ceny klesá, jak celková Delta se blíží k hodnotě +100. Naopak, oslabení ceny o jeden dolar podkladové akcie AAPL bude znamenat pro můj opční kontrakt Long Call s Delta na aktuální hodnotě +51 skutečnost, že při ceně akcie AAPL na hodnotě 149 USD bude konečná Delta mé Long Call 150 (+51 – (+8)) na nové hodnotě +43. Vytrvalé klesání ceny pak bude znamenat, že Delta původního opčního kontraktu s nejvyšší možnou Gamma na strike nejvíce „na penězích“ bude stále méně pozitivní, protože se bude snižovat o hodnotu Gamma, a to až do konečné hodnoty nula.

Zpět k mé Long Call 150, pořízené za -195 USD a s Delta +51, současně s pořízenými 51x Short akciemi AAPL, které vytvořili Delta Neutral pozici. Přestože jsem Delta Neutral, nejsem Gamma neutrální, protože má celková Gamma je +8, a to je dobrá zpráva. Short akcie žádnou Gamma nemají. Nyní vím, že pokud bude cena podkladu růst, bude Delta více a více pozitivnější a bude se zvyšovat, dojde k porušení Delta Neutrality, mé 51x Short akcie AAPL budou sice pořád ztrácet, ale bude to pořád ztráta tvořena pouze těmito 51x Short akciemi. Má opční pozice Long Call 150 ale bude nabírat na Delta a bude se chovat jako bych měl stále více Long akcií, při pohybu směrem vzhůru o jeden dolar již bude simulovat pohyb +59 akcií a za ideálních podmínek tak bude mít vyšší výkonnost, než je tvořená ztráta na Short akciové pozici. Pokud bude cena akcie klesat, bude má Delta nakoupené Long Call 150 klesat a bude simulovat stále menší počet držených Long akcií, podle Gamma již vím, že pokles o jeden dolar bude znamenat, že se opční pozice bude chovat identicky, jako bych měl pouze 43 Long akcií, naproti tomu akciová pozice tvořená 51x Short akciemi se bude stále chovat identicky, tedy její Delta bude stále -51 a bude generovat profit, který by v ideálních podmínkách měl být vyšší, než je tvořená ztráta na Long Call 150 opčním kontraktu. (Připomínám, že toto je vysvětlení ideálního stavu, kdy na cenu opčního kontraktu nepůsobí běh času a změny Implied Volatility).

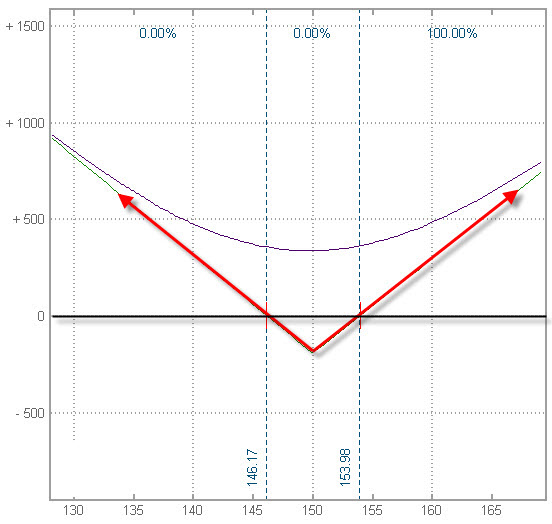

Znamená to, že budu moci opět těžit z pohybů v obou směrech a díky této vlastnosti mé pořizované Delta Neutral pozice mohu vidět její simulaci na níže uvedeném obrázku.

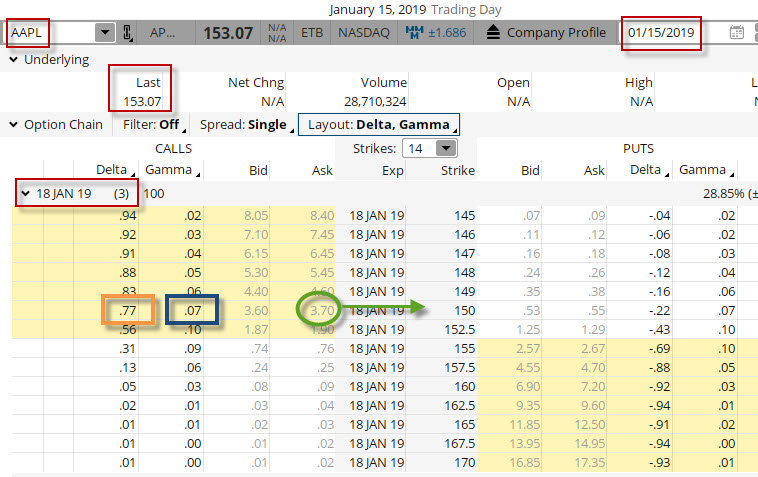

Jak to tedy vypadalo s mou pozicí ve druhý obchodní den jejího držení je patrné na níže uvedeném obrázku. Cena akcie AAPL opravdu posílila, pokusím se tedy prozkoumat, jaký vliv toto mělo na vlastnosti mé pozice, která již zcela jistě nebude Delta Neutrální.

Cena akcie AAPL nabrala na své hodnotě značně a z ceny 150.00 USD se vyšplhala na úroveň 153.07 USD. Posílení o tři dolary muselo způsobit růst Delta mé pozice nejméně o trojnásobek Gamma, která včera činila +8 a naznačovala změnu Delta pro případ, že by akcie posílila o jeden dolar. Hodnota Delta mé opční pozice by měla posílit o +24 Delta a měla by vystoupat nejméně (+51 +(+24)) na hodnotu +75 Delta. Z obrázku je patrné, že hodnota Delta je +77, což odpovídá predikci podle Gamma, a také mohu pozorovat, že hodnota Gamma „pro příští akce“ je nyní na nižší hodnotě a nyní činí +7. Další pohyb vzhůru nebo níže o jeden dolar tak bude oceněn změnou Delta právě o tuto hodnotu. Pohledem na „peněžní stav“ mé pozice pak mohu konstatovat, že 51x Short akcií zaznamenalo ztrátu (-51 x 3.07 USD) ve výši -156.57 USD, kdežto má Long Call 150 opční pozice má nyní cenu +370 USD a při pořizovací ceně -195 USD představuje nárůst její ceny momentální profit na této opci +175 USD. Celkově tak ztráta na Short akciové pozici je plně krytá růstem ceny opčního kontraktu a vytváří (-156.57 USD +175 USD) nerealizovaný profit ve výši +18.43 USD. Mohu také shrnout, že celková Delta mé pozice již není neutrální, ale je +77 (opce) -51 (Short akcie) na hodnotě +26, pohyb vzhůru tak znamená celkové zvýšení pozitivity Delta.

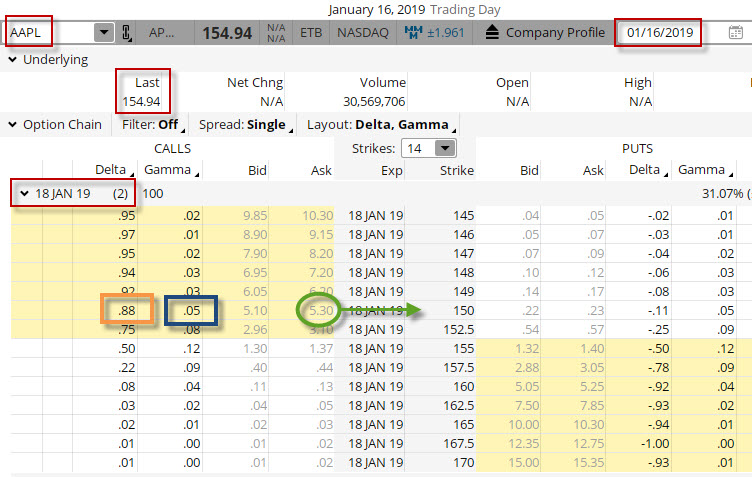

Přesunutím se o den dopředu mohu pozorovat další pozitivní vývoj na akcii AAPL, která nadále posiluje a způsobuje tak další cenové změny mé pozice a související změny pro Delta a Gamma.

Den třetí opravdu zastihl akcii AAPL v „dobrém rozmaru“, když tato nadále posílila z ceny 153.07 USD na hodnotu 154.94 USD, tedy téměř o dva dolary. Tento téměř dvoudolarový uptrend musel opět způsobit, že má Delta bude pozitivnější a vyšší než včera a měřeno včerejší Gamma na úrovni +7 by měla Delta posílit o její slabý dvojnásobek. Z obrázku pak vyplývá, že Delta mé Long Call 150 je +88 a ke včerejší hodnotě (+77) tak přidala +11 bodů. Protože se strike ponořil více „do peněz“, tak také adekvátně také oslabila současná Gamma na hodnotu +5 a projektuje tak další cenové pohyby odvozené od pohybu cenu podkladová akcie AAPL. Opětovným pohledem na finanční stav mé pozice pak mohu opět konstatovat, že 51x Short akcií zaznamenalo ztrátu (-51 x 4.94 USD) ve výši -251.94 USD, kdežto má Long Call 150 opční pozice má nyní cenu +530 USD a při pořizovací ceně -195 USD představuje nárůst její ceny momentální profit na této opci +335 USD. Celkově je tak opět ztráta na Short akciové pozici plně krytá růstem ceny opčního kontraktu a vytváří (-251.94 USD +335 USD) nerealizovaný profit ve výši +83.06 USD. Opět mohu také shrnout, že celková Delta mé pozice je více pozitivní než včera a je +88 (opce) -51 (Short akcie) na hodnotě +37, pohyb vzhůru tak znamená opět celkové zvýšení pozitivity Delta.

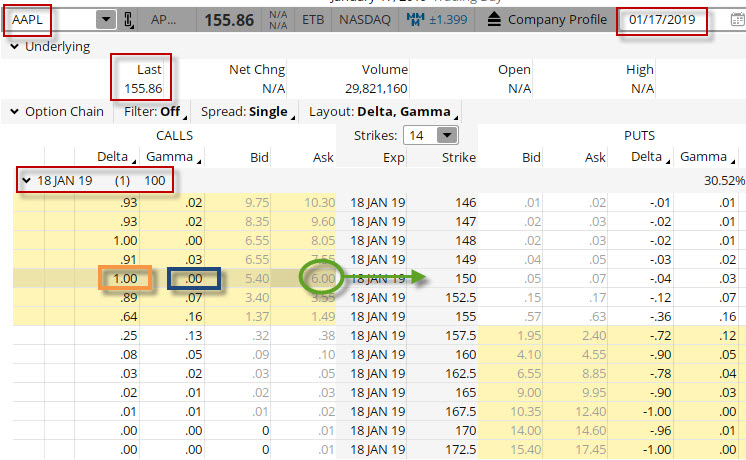

Pozitivní nálada na akcii AAPL pokračovala i další den, kdy tato dále posilovala a způsobovala nárůst Delta a související růst ceny opčního kontraktu (za současné ztráty short akciové pozice), vše zobrazeno na obrázku níže.

Další nárůst z hodnoty 154.94 USD na 155.86 USD, tedy o necelý jeden dolar, by měl podle včerejší Gamma (+5) způsobit nárůst Delta o dalších +5 bodů, která by tak ze včerejší hodnoty +88 měla vystoupat na hodnotu +92. Analytická platforma thinkorswim není dokonalá a zobrazuje, že nyní je celková Delta již +100, což je zjevná chyba. Mohu ale odvozovat z hodnot Delta na nejblíže nižším a vyšším strike, že by se měla pohybovat mezi hodnotami +91 až +89, což odpovídá projekci podle Gamma. Delta by tak měla být +90. Rovněž „nová Gamma“ pro pohyb do zítřka ukazuje podle obrázku svou hodnotu nula, což je také zjevná chyba, mohu ale odvozovat z Gamma pro strike Long Put 150, která je na úrovni +4, což by odpovídalo obchodní realitě. Chci tak upozornit, že zobrazované údaje o „řeckých písmenech“ z platformy TOS by měly být používány s mírným nadhledem a měly by být využívány pouze informativně pro základní orientaci ve změnách jejich hodnot v závislosti na změně tržních podmínek. Opětovným pohledem na finanční stav mé pozice pak mohu konstatovat, že 51x Short akcií zaznamenalo ztrátu (-51 x 5.86 USD) ve výši -298.86 USD, kdežto má Long Call 150 opční pozice má nyní cenu +600 USD a při pořizovací ceně -195 USD představuje nárůst její ceny momentální profit na této opci +405 USD. Celkově je tak opět ztráta na Short akciové pozici plně krytá růstem ceny opčního kontraktu a vytváří (-298.86 USD +405 USD) nerealizovaný profit ve výši +106.14 USD. Mohu také opět shrnout, že celková Delta mé pozice již není neutrální, ale je +90 (opce) -51 (Short akcie) na hodnotě +39, pohyb vzhůru tak znamená další celkové zvýšení pozitivity Delta.

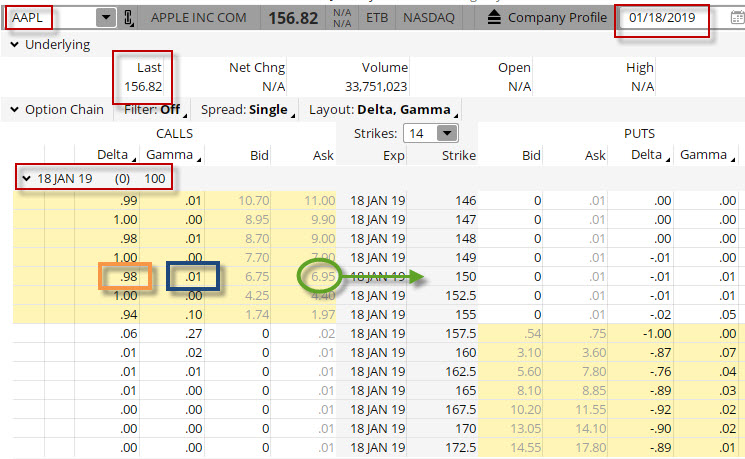

Posun o jeden den vpřed zobrazený na níže uvedeném obrázku znamená situaci při Close v expirační pátek a by opět ve znamení uptrendu ceny akcie AAPL.

Akcie AAPL vykazovala před uzavřením trhu nárůst ceny na úroveň 156.82 USD. A vystoupala tak ze čtvrtečního Close opět o téměř jeden dolar. Protože po Close opční kontrakt expiruje, nemá smysl se již zabývat Delta a Gamma, protože život opčního kontraktu je u konce. Posílení ceny na tuto závěrečnou předexpirační hodnotu mělo za důsledek vystoupání hodnoty Delta k hranici +100 a pokles hodnoty Gamma na hodnotu nula. Mohu tak celý obchod rekapitulovat. 51x Short akcií zaznamenalo ztrátu (-51 x 6.82 USD) ve výši -347.82 USD, ale má Long Call 150 opční pozice má nyní cenu +695 USD a při pořizovací ceně -195 USD představuje nárůst její ceny konečný profit na této opci +500 USD. Celkově je tak ztráta na Short akciové pozici plně krytá růstem ceny opčního kontraktu a vytváří (-347.82 USD +500 USD) profit ve výši +152.18 USD.

V obecném shrnutí mohu nyní nahlížet na nakoupenou Long Call a Short pořízené akcie jako na miniportfolio, pro které mohu konstatovat:

Kladná Delta + Kladná Gamma + Růst podkladu = Delta více pozitivní = Portfolio Long

Nakoupená Long Call opce způsobuje, že při růstu podkladu roste celková Delta a miniportfolio se stává více Delta pozitivní a mohu jej tak přirovnat k situaci, jako bych nakoupil do portfolia například pouhé Long akcie, při růstu ceny vydělávají.

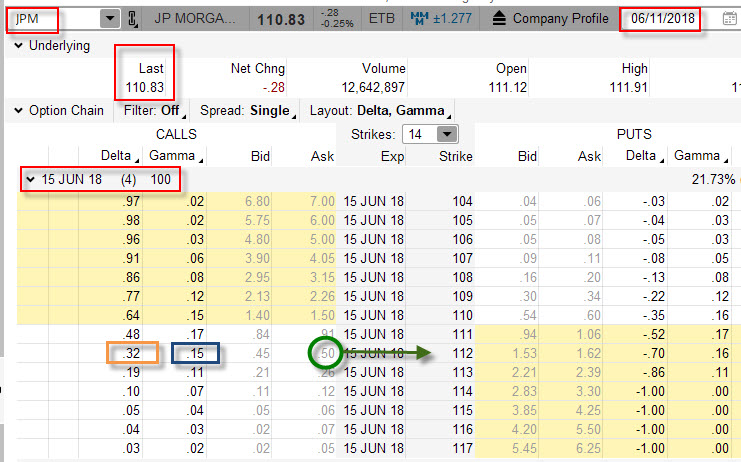

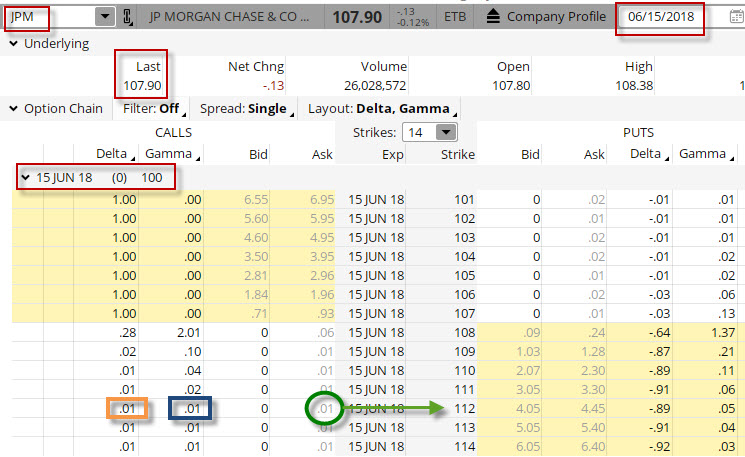

Zasažen stejným optimismem jsem 11.6.2018 usoudil, že akcie JPM bude růst a tento růst chci zobchodovat opět pomocí Long Call opčního kontraktu. Jsem ale ve svém úsudku mírně opatrnější a pro svůj obchod nechci využít ATM opční kontrakt, ale chci investici zmírnit nakoupením Long Call opčního kontraktu „mimo peníze“ při menším výdaji na její nákup. Rozhodnutí je patrné na níže uvedeném obrázku.

Investici jsem nechtěl držet déle než do konce týdne, proto jsem se rozhodl při ceně akcie JPM na úrovni 110.83 USD pro opční kontrakt s týdenní expirací a volba strike padla na Long Call 112, za který jsem musel zaplatit -50 USD. Přestože jsem byl přesvědčen o uptrendu a tuto představu jsem zhmotnil do padesátidolarové investice, chtěl jsem si tuto investici zajistit vytvořením Delta Neutral pozice. Z obrázku je patrné, že má nakoupená Long Call 112 má Delta +32 a Gamma na hodnotě +15. Každý pohyb o jeden dolar bude znamenat růst nebo pokles Delta o +/-15 Delta, znamená to, že pokud se tak stane a cena vystoupá, Delta bude pozitivnější o polovinu své hodnoty, pokud ovšem cena klesne o jeden dolar, ztratí má Delta téměř polovinu své hodnoty a bude daleko méně pozitivní. Úměrně těmto změnám se také bude vyvíjet hodnota mé investice. Takové naznačené cenové výkyvy se mi nezamlouvají, proto jsem se rozhodl pozici neutralizovat pořízením Short akcií v množství -32 kusů odpovídajícím mé Delta +32 mé Long Call 112. Jsem tedy Delta Neutral a mám pozitivní Gamma.

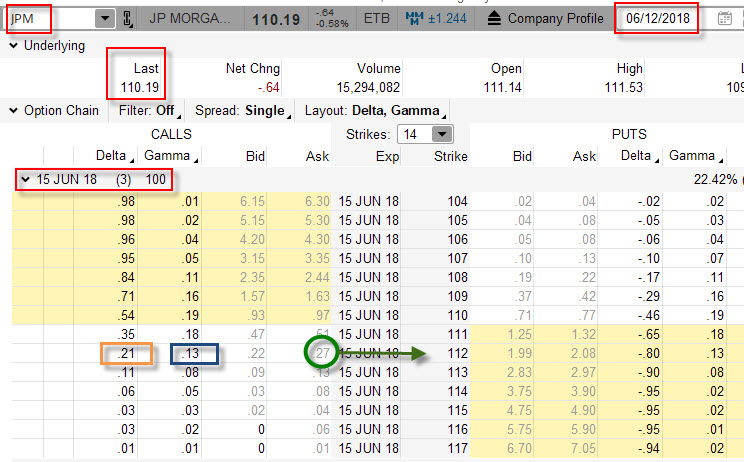

Následující obchodní den se můj optimismus nepotvrdil a cena začala oproti mému předpokladu klesat. Situace je vyobrazena na obrázku.

Cena akcií JPM klesla na hodnotu 110.19 USD a ztratila tak 0.64 USD ze své ceny. Musím tak konstatovat, že hodnota mé původní Delta Long Call +32 klesne a nebude již tak pozitivní a současně s touto ztrátou pozitivity adekvátně klesne také cena mého Long Call 112 opčního kontraktu. Pokles by měl vycházet ze včerejší Gamma na úrovni +15, tedy při poklesu o -0.64 USD by měla Delta klesnout (+15 *-0.64) o téměř -10 Delta. Pohledem na obrázek mohu konstatovat, že Delta klesla z původní hodnoty +32 na hodnotu +21, tedy téměř o projektovaných -10 bodů podle Gamma. Strike mé opce se tak více vzdálil „od peněz“ a s tímto růstem vzdálenosti také ztratila svou dynamiku nově vypočítaná Gamma, která je nyní na hodnotě +13. Jak si nyní vede má původně Delta Neutral pozice nyní? Cena opce opravdu dramaticky klesla a nyní je na hodnotě +27 USD, při původní investici ve výši -50 USD musím konstatovat, že ztrácím na opčním kontraktu -23 USD. Oproti tomu má -32x Short akciová pozice nyní posílila (32 x 0,64 USD) o +20.48 USD právě díky poklesu jejich ceny a téměř kompenzuje ztrátu na opční pozici, mohu tak vypočítat, že nyní (-23 USD ztráta na opci + 20.48 zisk na akciích) je má ztráta pouze -2.52 USD. Mohu také konstatovat, že celková Delta mé pozice již není neutrální, ale je +21 (opce) -32 (Short akcie) na hodnotě -11, celková pozice je Delta negativní a pokles ceny podkladu tak znamená ztrátu pozitivity tak, že Delta je v negativním teritoriu.

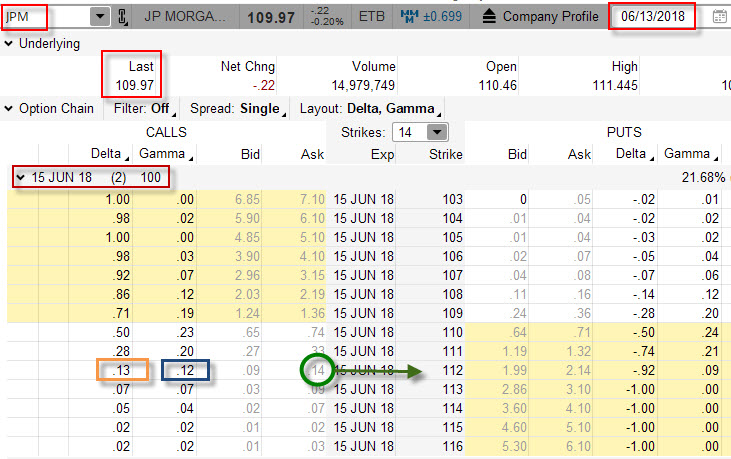

Třetí den držení, původně Delta Neutral, pozice Long Call 112 a 32x Short akcií JPM zastihl akciový titul JPM v dalším poklesu. Mohu vypozorovat, že cena klesla ze včerejších 110.19 USD na hodnotu 109.97 USD a vykázala další ztrátu -0.22 USD. Situace na obrázku.

Ztráta na akcii se samozřejmě projeví do ztráty pozitivity Delta. Tato by měla klesnout o předpokládanou hodnotu včerejší Gamma (+13), pokud by byl pokles rovný jeden dolar. Při poklesu o -0.22 USD by tak ztráta Delta (+13*-0.22) měla být o zhruba tři body ze včerejší hodnoty Delta +21. Mohu však pozorovat, že ztráta Delta je daleko vyšší, než by předpokládala včerejší Gamma a její aktuální hodnota je nyní pouze +13. Kromě Gamma totiž vstupují významně do hry také další cenotvorné prvky hodnoty opčního kontraktu a tím je zejména působení času v období těsně před expirací (théta). Ztráta pozitivity Delta tak má daleko větší rychlost, než nám znázorňuje Gamma a znamená zejména zvýšenou rychlost rozpadu hodnoty opce nikoliv pouze opačným pohybem podkladové akcie, ale také působením času na opční kontrakty, které se nacházejí významněji „mimo peníze“ což je také můj případ. Mohu tak pozorovat, že cena mého opčního kontraktu je nyní na hodnotě +14 USD a s ohledem na pořizovací cenu -50 USD tak představuje opční pozice momentálně -36 USD ztrátu. Opakem je má akciová -32x Short pozice, která při pořizovací ceně 110.83 USD a současné ceně 109.97 USD nyní vykazuje profit +27.52 USD, mohu tak konstatovat, že nyní (-36 USD ztráta na opci + 27.52 zisk na akciích) je má ztráta pouze -8.48 USD. Mohu z obrázku také vypozorovat, že momentální Delta mé Long Call 112 je nyní +13 a hodnota Gamma je na hodnotě +12. Pokud bude dále cena akcie klesat, tak v případě jednodolarového poklesu velmi malá Delta a velmi vysoká Gamma patrně způsobí, že celá investice do opčního kontraktu ztratí téměř celou svou hodnotu, naopak, pokud by cena začala růst, tak jednodolarový nárůst by nepřinesl významné zvýšení ceny Long Call 112 opce. Opět mohu také pozorovat, že celková Delta mé pozice již samozřejmě není neutrální, ale je +13 (opce) -32 (Short akcie) na hodnotě -19, celková pozice je opět Delta negativní a další pokles ceny podkladu tak znamená další ztrátu pozitivity tak, že Delta je hlouběji v negativním teritoriu.

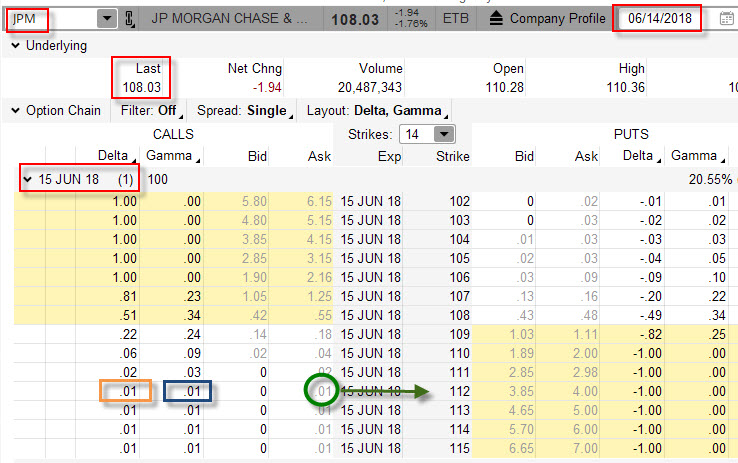

Následující obchodní den, čtvrtek před páteční expirací, mnoho optimismu nepřinesl, protože cena akcie JPM neustále klesala, aby zakončila při čtvrtečním Close na hodnotě 108.03 USD a ztratila tak závratné téměř dva dolary. Mohu pak pozorovat osud mé celkové pozice níže.

Jeden den před expirací a vzdálenost čtyři dolary „od peněz“ způsobuje, že Long Call opční kontrakt tak ztratil celou svou hodnotu. Hodnota Delta Long Call 112 je „symbolická“ +1, rovněž hodnota Gamma je +1. Pohyb v poslední obchodní den o jeden dolar nahoru nebo dolů by na cenu mého opčního kontraktu neměl žádný vliv, opce by stále byla bezcenná. Cena mého opčního kontraktu je nulová a s ohledem na pořizovací cenu -50 USD tak představuje opční pozice momentálně -50 USD ztrátu. Opakem je má akciová -32x Short pozice, která při pořizovací ceně 110.83 USD a současné ceně 108.30 USD nyní vykazuje profit +80.96 USD, mohu tak konstatovat, že nyní (-50 USD ztráta na opci + 80.96 zisk na akciích) je má celková pozice profitabilní částkou +30.96 USD. Protože opční pozice má téměř nulovou Delta mohu konstatovat, že celková Delta mé pozice +1 (opce) -32 (Short akcie) na hodnotě -31, celková pozice je opět Delta negativní a další pokles ceny podkladu tak znamenal další ztrátu pozitivity tak, že Delta je ještě více hlouběji v negativním pásmu.

Expirační pátek znamenal další propad ceny akcie JPM? Když tato klesla z hodnoty 108.30 USD na konečných 107.90 USD. Cenová situace vypadá tak, jak je zobrazena na obrázku níže.

Další pád ceny způsobil, že opční kontrakt Long Call 112 jen potvrdil svou bezcennost a znamenal ztrátu mé investice do této opce v plné výši jejího pořízení, tedy -50 USD. Pokles ceny ale znamenal další peníze, které mi přinesla „short strana“ mého obchodu,, tedy 32x Short akcie, pořízené při pondělním vstupu do Delta Neutral obchodu za 110.83 USD. Při současné konečné ceně 107.90 USD mi tyto akcie přinesly +93.76 USD, při započítání ztráty -50 USD tak mohu spokojeně konstatovat, že jsem na celém obchodu nakonec profitoval částkou +43.76 USD.

V obecném shrnutí mohu nyní opět nahlížet na nakoupenou Long Call a Short pořízené akcie jako na miniportfolio, pro které mohu konstatovat:

Záporná Delta + Kladná Gamma + Pokles podkladu = Delta více negativní = Portfolio Short

Nakoupené Short akcie způsobují, že při poklesu podkladu klesá celková Delta a miniportfolio se stává více Delta negativní a mohu jej tak přirovnat k situaci, jako bych nakoupil do portfolia například pouhé Short akcie, při poklesu ceny tyto vydělávají.

Obě ukázky reprezentují situaci, kdy mám nakoupenou Long Call a Short akcie, tedy nástroje s kladnou i zápornou Delta a současně mám v obou případech kladnou Gamma. V prvním případě cena podkladu rostla, ve druhém případě cena klesala a v obou případech se portfolio chovalo přesně tak, jak jsem od něj očekával, tedy při růstu ceny se chovalo, jako bych měl nakoupeny Long investiční nástroje a v případě poklesu se pak chovalo, jako bych měl pořízeny Short investiční nástroje. Mohu tak obě konstatování tohoto odstavce dále více zobecnit:

Jakákoliv Delta + Kladná Gamma + Růst podkladu = Delta více pozitivní = Portfolio Long

Jakákoliv Delta + Kladná Gamma + Pokles podkladu = Delta více negativní = Portfolio Short

Gamma Long Put

Stejně jako v případech jednoduchých obchodů, zahrnujících investici do Long Call opce s vytvořenou Delta neutralitou pomocí nákupu přiměřeného množství podkladu, mohu stejnou investici také provádět v opačném náhledu na pohyby trhů a využít k nim Long Put opční kontrakty a případnou nejistotu v náhledu na možný pokles trhů mohu tuto pozici také přiměřeně neutralizovat. V minulém článku jsem uvedl, že Delta Long Put opcí je záporná a výše v textu jsem popsal tvrzení, že Gamma všech Long opcí je kladná. Jak si toto obecně vysvětlit, mohu na jednoduchém konkrétním případě.

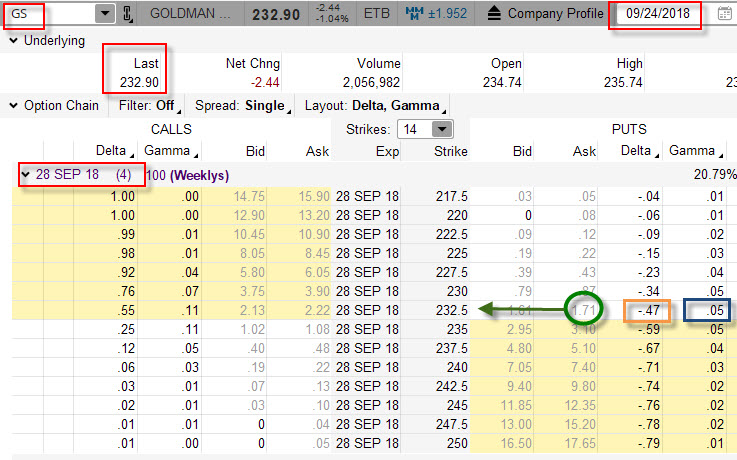

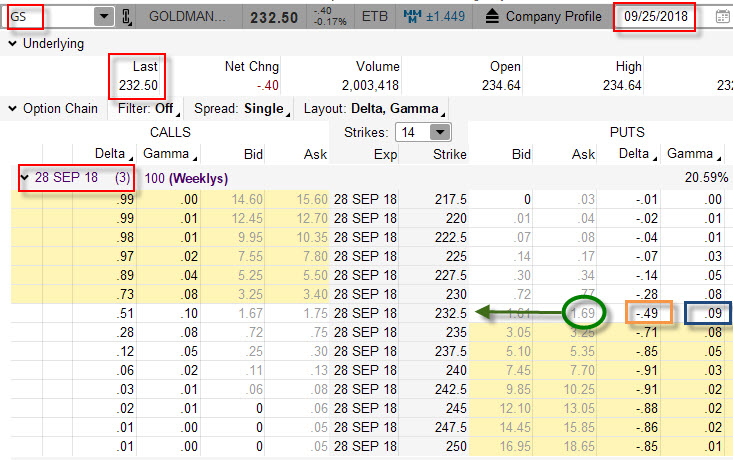

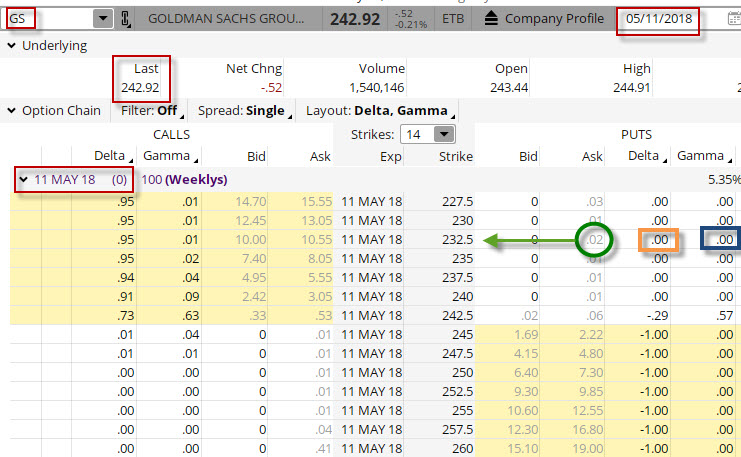

24.9.2018 se akcie GS obchodovala za 232.90 USD. Opční kontrakt Long Put 232.50, tedy kontrakt se strike nejvíce „na penězích“ bych mohl pořídit za -171 USD. Tento opční Long Put kontrakt má Delta -47 a Gamma +5. Co to znamená? Pohyb o jeden dolar vzhůru způsobí, že cena Long Put 232.50 ztratí na hodnotě -47 USD. Negativní Delta bude méně negativní, protože se původní Delta -47 změní o kladnou Gamma a bude (-47 +(+5) na nové hodnotě -42. Naopak, pokles o jeden dolar způsobí, že cena Long Put 232.50 nabude na hodnotě +47 USD. Negativní Delta bude více negativní, protože se původní Delta -47 změní o kladnou Gamma a bude (-47 -(+5) na nové hodnotě -52. Každý další pokles hodnoty akcie GS pak bude způsobovat více a více negativní Delta až k její mezní hodnotě -100, naopak, každý další růst bude způsobovat, že Delta bude méně a méně negativní, až po mezní možnost na hodnotě nula.

Pokud bych se vrátil k ukázkovému obchodu na podkladové akcii GS, mohu vysledovat níže uvedené ceny.

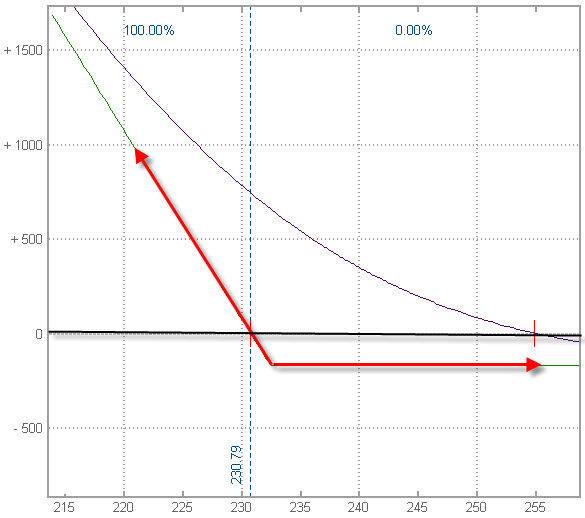

Pro prozkoumání chování jsem si vybral opravdu opční kontrakt Long Put 232.50 s expirací v daném týdnu, který bych mohl pořídit za -171 USD. Pořízení Long Put je jednoznačně sázkou na pokles trhů, pokud cena podkladu klesat nezačne, budu na investici do tohoto opčního kontraktu ztrácet, ostatně nejlépe tuto situaci může zobrazit níže uvedený Risk Profile

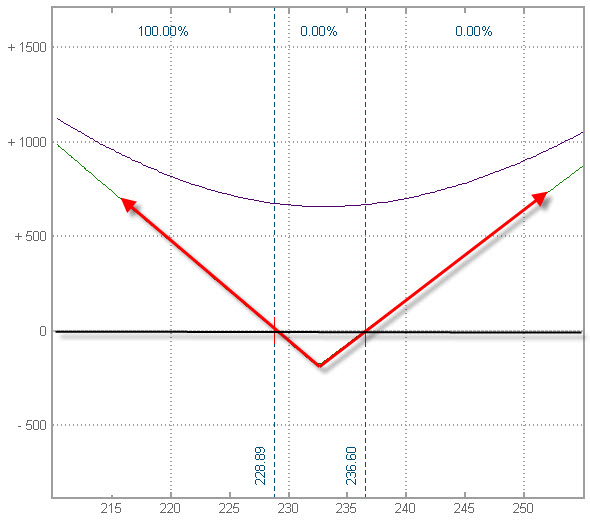

Pořizovací hodnota -171 USD Long Put na strike 232.50 způsobuje, že cena akcie GS musí do expirace poklesnout alespoň o cenu pořízení pod nakoupený strike (232.50 USD – 1.71) na úroveň 230.79 USD, který je BreakEven bodem investice do této opce. Pro mou investici tak bude nepříjemné, když cena akcií bude stoupat, stagnovat nebo bude jen mírně klesat (do hodnoty BreakEven bodu). Pokusím se nyní svou pozici změnit na pozici Delta Neutral a vypozorovat, jak se bude tato neutrální pozice nakonec chovat. Při Delta -47 bude neutralizační transakce znamenat nákup akcií GC tak, aby k její neutralizaci došlo. Z poznání, že jedna Long akcie má Delta +1 bude nutné pořídit za současnou cenu +47 Long akcií GS, toto také provádím, abych mohl vypozorovat, jak se změní RiskProfile mé Delta Neutral pozice složené z Long Put 232.540 a 47x Long akcií GS.

Pořízením Long akcií tak podle očekávání bude zabezpečeno, že budu moci vydělat nejen na poklesu ceny, ale také na jejím růstu, pokud v obou případech (růst nebo pokles) bude pohyb za hranice vyznačených BreakEven bodů. Jak se tedy vyvíjel můj obchod, který byl „převeden“ do stavu Delta Neutral nakoupením +47 Long akcií GS za aktuální cenu 232.90 USD. Situace následující obchodní den je patrná na obrázku.

Cena akcie GS potvrdila můj původní náhled a opravdu začala klesat, aby ze své ceny ztratila 0.40 USD a zakončila na 235.50 USD. Původně projektovaný pokles o jeden dolar podle Gamma +5 by měl znamenat, že pokud opravdu cena klesne o jeden dolar, tak ze původní negativní Delta -47 mé Long Put 235.50 změní na více negativní právě o tuto hodnotu Gamma, protože však pokles byl pouze 0,40 USD je pokles Delta pouze o (5*-0.40) o -2 Delta na novou úroveň -47. Cena opce se nezměnila, ba naopak velmi nepatrně klesla, protože své si z ceny ukrojil běžící čas (Théta) a také proto, že se cena podkladu ustálila přesně na hodnotě strike a je tak nejvíce „na penězích“, jak jen může být a tyto další vlivy jsou tak na vývoj ceny nejvyšší. Nová Gamma pro další pohyby je podle obrázku na hodnotě +9. Finanční situaci nyní vyjadřuje Long Put 232.50 se současnou cenu -169 USD a hodnota 47x Long akcií nyní při poklesu její ceny vytváří ztrátu -18.80 USD, mohu tak při investici do Long Put 232.50 ve výši -171 USD konstatovat, že má celková ztráta je -20.80 USD. Hodnota celkové Delta mé pozice Long Put 232.50 a 47x Long akcií GS je po tomto poklesu nyní (-49 Delta Long Put + 47 Long akcie) na úrovni -2 Delta. Pokles ceny tak způsobil, že celková Delta již není neutrální, ale je více negativní.

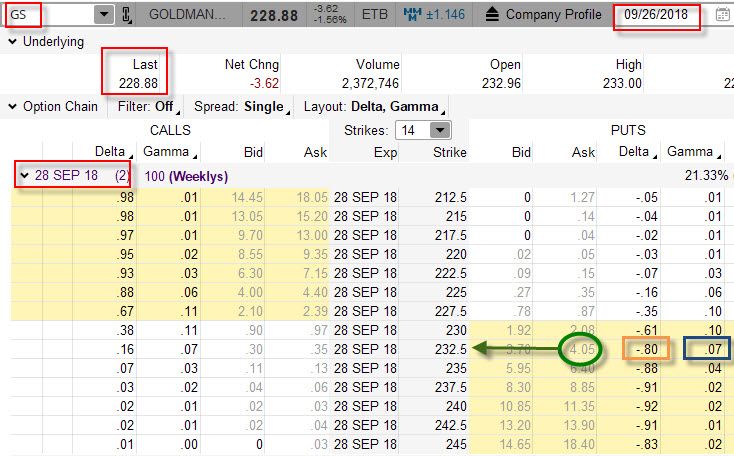

Další obchodní den přinesl další pokles ceny akcie GS, aby z ceny 232.50 USD ubrala na konečných 228.88 USD. Téměř čtyřdolarový propad ceny způsobil změnu cen mých investic následovně.

Delta Long Put 232.50 poklesla na -80 a stala výrazně negativnější než včera (-49). Protože se strike ponořil více „do peněz“ ubrala nová Gamma +7 na své hodnotě oproti včerejší hodnotě (+9), kdy byla cena strike „na penězích“. Cena opce Long Put 232.50 je nyní na úrovni +405 USD a ztráta na akciích je nyní -188.94 USD, při pořizovací ceně Long Put ve výši -171 USD je tak má finanční situace (-171 USD + 405 USD -188.94 USD) kladná na úrovni +45.06 USD momentálního profitu. Hodnota celkové Delta mé pozice Long Put 232.50 a 47x Long akcií GS je po tomto poklesu nyní (-80 Delta Long Put + 47 Long akcie) na úrovni -33 Delta. Pokles ceny tak způsobil, že celková Delta je daleko negativnější než při včerejším Close.

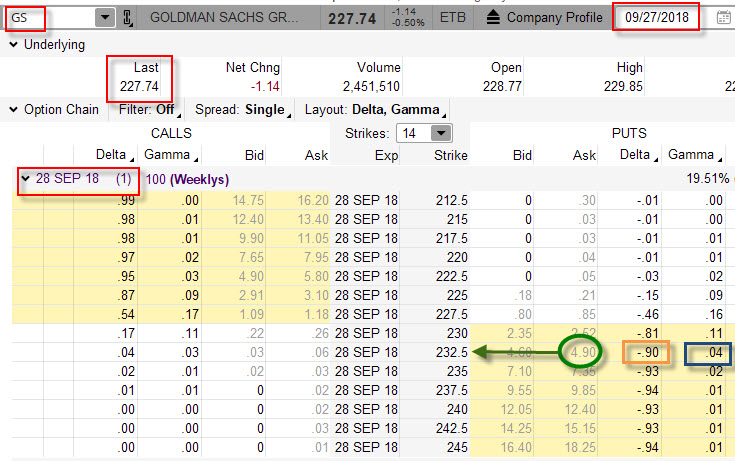

Čtvrtý den znamenal další pokles ceny a její sestup z ceny 228.88 USD na novou nižší úroveň 227.74 USD.

Více než jednodolarový pokles způsobil, že se cena mé Long Put opce 232.50 zvýšila na +490 USD, Delta poklesla na novou úroveň -90 a nová Gamma je +4. Cena opce Long Put 232.50 je nyní na úrovni +490 USD a ztráta na akciích je nyní -242.52 USD, při pořizovací ceně Long Put ve výši -171 USD je tak má finanční situace (-171 USD + 490 USD -242.52 USD) kladná na úrovni +76.48 USD momentálního profitu. Hodnota celkové Delta mé pozice Long Put 232.50 a 47x Long akcií GS je po tomto dalším poklesu nyní (-90 Delta Long Put + 47 Long akcie) na úrovni -43 Delta. Pokles ceny tak způsobil, že celková Delta je opět více negativnější než při včerejším Close.

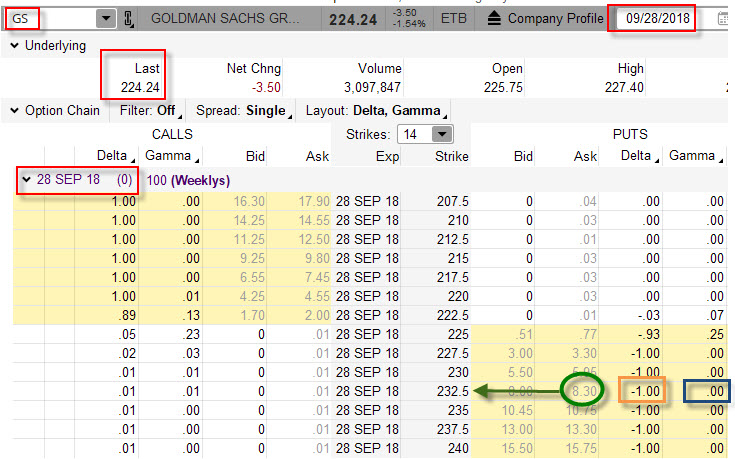

Expirační pátek byl ve znamení dalšího propadu, kdy se cena ze včerejšího Close 227.74 USD propadla níže na úroveň 224.24 USD.

Close před expirací znamená, že hodnota Delta mé Long Put 232.50 je na hodnotě -100 a Gamma je na nule. Cena mé Long Put opce 232.50 se dále zvýšila na +830 USD a ztráta na akciích je nyní -407.02 USD, při pořizovací ceně Long Put ve výši -171 USD tak mohu v závěrečném konstatování zjistit, že jsem vytvořil (-171 USD + 830 USD -407.02 USD) profit ve výši +251.98 USD

V obecném shrnutí mohu nyní opět nahlížet na nakoupenou Long Put a Long pořízené akcie jako na miniportfolio, pro které mohu konstatovat:

Záporná Delta + Kladná Gamma + Pokles podkladu = Delta více negativní = Portfolio Short

Nakoupená Long Put způsobuje, že při poklesu podkladu klesá celková Delta a miniportfolio se stává více Delta negativní a mohu jej tak přirovnat k situaci, jako bych nakoupil do portfolia například pouhé Short akcie, při poklesu ceny tyto vydělávají.

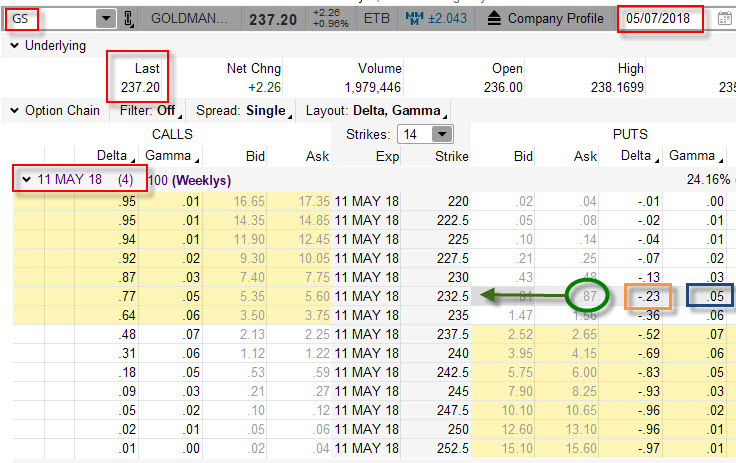

Pesimistický pohled na vývoj ceny akcie GS jsem mohl mít také v květnu 2018, kdy jsem 7.5.2018 mohl sledovat, že se akcie obchodují za 237.20 USD a ke svému obchodu jsem si ale vyhlédl Long Put „mimo peníze“ na strike 232.50 s expirací v tomto týdnu. Protože jsem chtěl svou pozici vylepšit o možnost profitovat v případě, že cena bude narůstat, provedl jsem neutralizaci pozice nákupem potřebného množství Long akcií. Situace na obrázku níže.

Přestože jsem nakoupil opci ve vzdálenosti téměř pět dolarů „mimo peníze“ a utratil za ni -87 USD, nechtěl jsem o tyto peníze přijít, pokud by se očekávaný pokles nedostavil. Long Put 232.50 má Delta -23, proto jsem provedl jsem nákup 23x Long akcií a vytvořil Delta Neutral pozici. Gamma Long Put 232.50 je samozřejmě kladná a je na hodnotě +5. Menší Delta a malá Gamma ukazují, že pokles by musel mít zásadnější povahu, aby má opce mohla být profitabilní, vzdálenost strike od současné ceny také tuto podmínku potvrzují.

Vývoj ceny v dalším obchodním dni dal mému předpokladu za pravdu a cena akcie GS velmi nepatrně klesla z ceny 237.20 USD na konečnou cenu 237.00 USD.

Nepatrný pokles ceny potvrdil, že se parametry mého obchodu mnoho nezměnily a „nejvíce práce“ odvedl běh času působící na rozpad ceny opce, obzvláště, pokud je strike opčního kontraktu dosti „mimo peníze“. Cena opce Long Put 232.50 i přes pokles ceny poklesla z pořizovací ceny 87 USD na hodnotu 64 USD, ztrácím tak na ni -23 USD. Mých 23x Long akcií nakoupených za 237.20 USD tak ztrácí -4.60 USD, celkově tratím -27.60 USD. Nová Delta Long Put 232.50 je na hodnotě -20 a nová Gamma je opět +5. Hodnota celkové Delta mé pozice Long Put 232.50 a 23x Long akcií GS je po tomto poklesu nyní (-20 Delta Long Put + 23 Long akcie) na úrovni +3 Delta. Pokles ceny tak způsobil, že celková Delta není výrazně negativnější než při včerejším Close a zůstává téměř nezměněna.

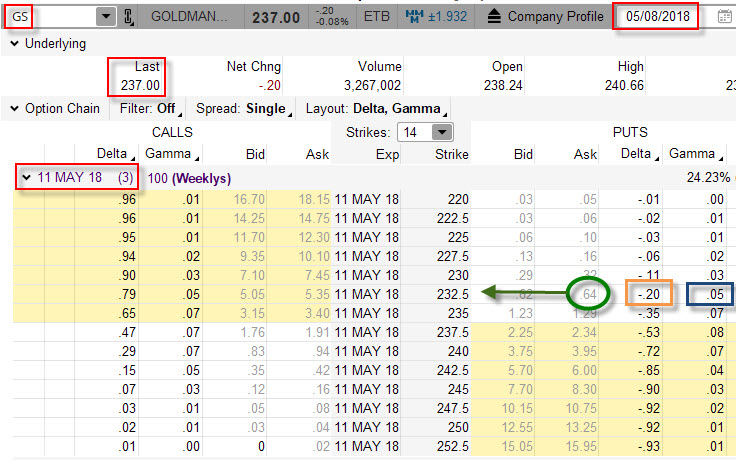

Třetí den držení pozice přinesl výrazný nárůst ceny akcie GS, když z ceny 237.00 USD vystoupala na 241.37 USD a posílila více než o čtyři dolary. Mohl bych tak pozorovat tuto situaci.

Long Put 232.50 se výrazně vzdálila od současné ceny a ztratila tak téměř celou hodnotu, když nyní je její cena pouhých 7 USD, ztráta na této opci při její pořizovací hodnotě -87 USD je tak plných -80 USD. Výrazně také oslabila negativita Delta této opce, když její hodnota je nyní -3, nová Gamma je nyní pouhých +1, znamená to, že propad ceny by opravdu musel být výrazný, aby opce nabyla na své hodnotě a s ní také vzrostla negativita Delta. Dobře se ale vede mým 23x Long akcií nakoupených za 237.20 USD, tyto nyní po uptrendu vytváří +104.19 profit, v celkovém součtu (-80 USD ztráta na opci + 104,19 USD akciový profit) tak profit na akciích kompenzuje ztrátu hodnoty nakoupené opce a vytváří malý zisk ve výši +24,19 USD. Hodnota celkové Delta mé pozice Long Put 232.50 a 23x Long akcií GS je po tomto nárůstu nyní (-3 Delta Long Put + 23 Long akcie) na úrovni +20 Delta. Nárůst ceny způsobil, že celková Delta je výrazně pozitivnější než při včerejším Close, když nárůst této pozitivity pak způsobila ztráta negativity Long Put opčního kontraktu (Delta akciové pozice je konstantní).

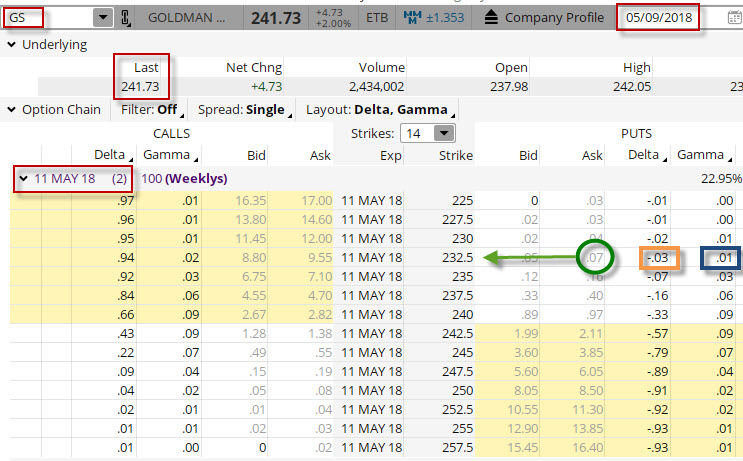

Čtvrtý den mé, původně Delta Neutral pozice, byl poznamenán dalším posilováním ceny akcie GS, která se vyšplhala na 243.44 USD a způsobil tak níže uvedenou hodnotovou situaci.

Long Put 232.50 se více výrazněji vzdálila od současné ceny a ztratila tak již téměř celou hodnotu, když nyní je její cena pouhé 2 USD, ztráta na této opci při její pořizovací hodnotě -87 USD je tak plných -85 USD. Výrazně také oslabila negativita Delta této opce, když její hodnota je nyní -1 a mohu ji považovat za nulovou, nová Gamma je nyní pouhých +1, což mohu také interpretovat jako nulu a opět to neznamená nic jiného než, že propad ceny by opravdu musel být drastický, aby opce nabyla výrazněji na své hodnotě a s ní také vzrostla negativita Delta. Skvěle se ale vede mým 23x Long akcií nakoupených za 237.20 USD, tyto nyní po dalším uptrendu vytváří +143.52 profit, v celkovém součtu (-85 USD ztráta na opci + 143.52 USD akciový profit) tak profit na akciích kompenzuje ztrátu hodnoty nakoupené opce a vytváří zisk ve výši +58.52 USD. Hodnota celkové Delta mé pozice Long Put 232.50 a 23x Long akcií GS je po tomto nárůstu nyní (-1 Delta Long Put + 23 Long akcie) na úrovni +22 Delta. Nárůst ceny způsobil, že celková Delta je mírně pozitivnější než při včerejším Close (+20), když nárůst této pozitivity pak způsobila další ztráta negativity Long Put opčního kontraktu (Delta akciové pozice je konstantní)

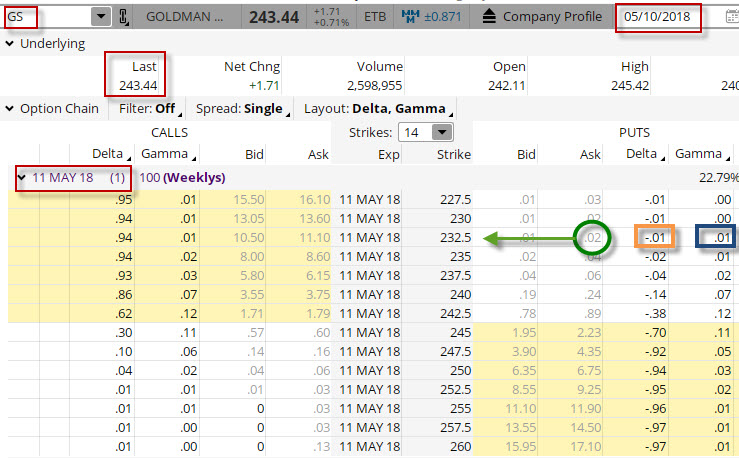

Páteční expirační držení pozice zastihlo akcii GS v nepatrném poklesu, když cena ze včerejšího Close 243.44 USD poklesla na závěrečnou cenu 242.92 USD. Konečný pohled na opční řetězec je na níže uvedeném obrázku.

Bezcennost Long Put 232.50 je vyjádřena v její nepatrné ceně, Delta a Gamma této opce jsou pochopitelně nulové. Tento opční kontrakt vypršel jako bezcenný. 23x Long akciová pozice však představuje zisk ve výši rozdílu pořizovací a konečné ceny 23*(242.92 – 237.20) a činí +131.56 USD. Po odečtení nákladů na pořízení opce ve výši -87 USD je tak celkový profit ve výši +44.56 USD. Konečná hodnota celkové Delta je tak nyní tvořena pouze akciovou pozicí a je na hodnotě +23. Stala se tak více pozitivní, než byla včera (+22).

V obecném shrnutí mohu nyní nahlížet na nakoupenou Long Put a Long pořízené akcie jako na miniportfolio, pro které mohu konstatovat:

Kladná Delta + Kladná Gamma + Růst podkladu = Delta více pozitivní = Portfolio Long

Nakoupené Long akcie opce způsobují, že při růstu podkladu roste celková Delta a miniportfolio se stává více Delta pozitivní a mohu jej tak přirovnat k situaci, jako bych nakoupil do portfolia například pouhé Long akcie, při růstu ceny vydělávají.

Obě ukázky reprezentují situaci, kdy mám nakoupenou Long Put a Long akcie, tedy nástroje se zápornou i kladnou Delta a současně mám kladnou Gamma. V prvním případě cena podkladu klesala, ve druhém případě cena rostla a v obou případech se portfolio chovalo přesně tak, jak jsem od něj očekával, tedy při poklesu ceny se chovalo, jako bych měl nakoupeny Short investiční nástroje a v případě růstu se pak chovalo, jako bych měl pořízeny Long investiční nástroje. Mohu tak obě konstatování tohoto odstavce dále více zobecnit:

Jakákoliv Delta + Kladná Gamma + Pokles podkladu = Delta více negativní = Portfolio Short

Jakákoliv Delta + Kladná Gamma + Růst podkladu = Delta více pozitivní = Portfolio Long

Co pak mohu z těchto zobecnění usoudit? Pokud bych si všechny tyto zobecněné teze takto seřadil pod sebe, mohu vypozorovat, že vytváří dvě identické dvojice tvrzení, proto mohu jednu dvojici vyloučit a zamyslet se pouze nad dvěma tezemi, které by mohly charakterizovat vývoj mých miniportfolií.

Jakákoliv Delta + Kladná Gamma + Růst podkladu = Delta více pozitivní = Portfolio Long

Jakákoliv Delta + Kladná Gamma + Pokles podkladu = Delta více negativní = Portfolio Short

Jakákoliv Delta + Kladná Gamma + Pokles podkladu = Delta více negativní = Portfolio Short

Jakákoliv Delta + Kladná Gamma + Růst podkladu = Delta více pozitivní = Portfolio Long

Z uvedených zbylých vět je patrné, že pravděpodobně bude velmi důležité věnovat velkou pozornost Gamma mého portfolia, namísto hodnotě Delta (pohled na zápornou Gamma bude předmětem dalšího článku). Protože jsem vycházel z principu Delta Neutrality a do svého mini portfolia jsem pořídil k nakoupeným opčním kontraktům (Call nebo Put) také investiční nástroje s opačnou Delta (Short nebo Long akcie), mohu tak, ve světle příkladů výše, konstatovat, že pokud cena podkladů takového portfolia stoupá, chová se toto portfolio jako bych měl Long investici, protože Delta bude více a více pozitivní. Pokud ovšem cena podkladu přestane růst a začne klesat, bude Delta ztrácet na své pozitivitě a bude méně kladná, v případě poklesu může Delta začít klesat tak, že se stane negativní a při klesání ceny bude více a více negativnější, v takovém případě se ale bude mé portfolio chovat, jako bych měl Short investici, což určitě nebude závadou.

Po takovém zjednodušení je pochopitelné, že pokud bych měl portfolio bez současné investice s opačnou Delta a měl bych je tvořené pouze opčními kontrakty s kladnou Delta a kladnou Gamma (Long Call), portfolio by vydělávalo při růstu ceny podkladu a prodělávalo při jeho poklesu, tak jak je to Long Call opci vlastní. Při růstu by pak Delta rostla do hodnoty +100 pro každou nakoupenou Long Call a při poklesu by klesala do hodnoty nula pro každou nakoupenou Long Call. Samozřejmě naopak, pokud bych měl portfolio bez současné investice s opačnou Delta a měl bych je tvořené pouze opčními kontrakty se zápornou Delta a kladnou Gamma (Long Put), portfolio by prodělávalo při růstu ceny podkladu a vydělávalo při jeho poklesu, tak jak je to Long Put opci vlastní. Při růstu by pak Delta ztrácela na negativitě a rostla do hodnoty nula pro každou nakoupenou Long Put a při poklesu by klesala do hodnoty -100 pro každou nakoupenou Long Put.

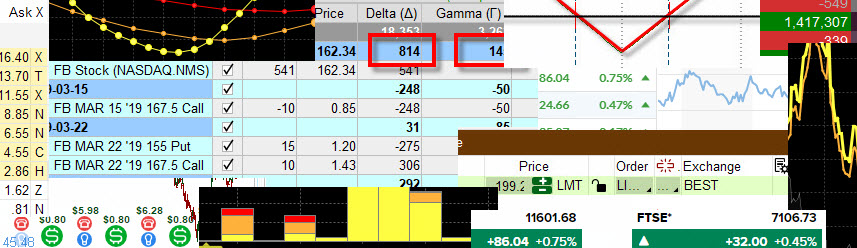

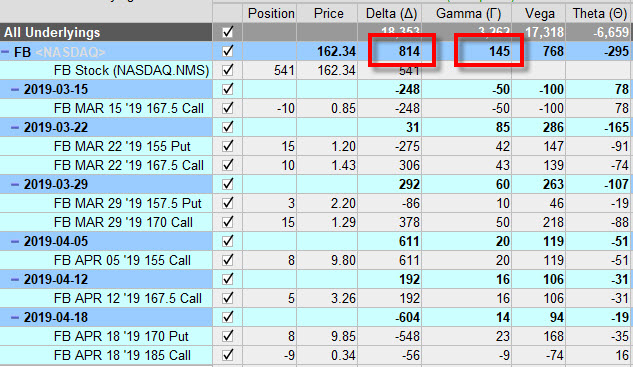

Fiktivní setkání s kamarády opčními tradery by mohlo vyústit v pochlubení se svými opčními portfolii s požadavkem, abyste jim řekli, co si o takovém portfoliu myslíte. Na obrázku níže je příklad takového portfolia.

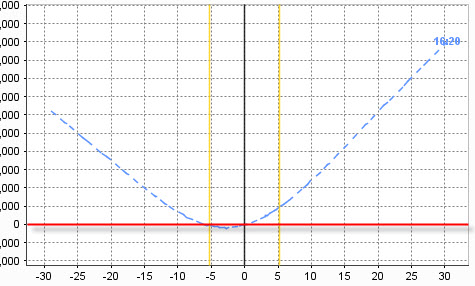

První pohled na komplexní portfolio s investicí do titulu FB, které obsahuje kromě samotných akcií také nepřehledné množství různých opčních kontraktů různých typů v nejrůznějších expiracích by těžko vedlo na první pohled k nějakému vyhodnocení. Ve světle tohoto článku by ale k nejjednoduššímu usuzování stačil pohled na celkovou Delta a znaménko u celkové Gamma. Mohl bych pak vypozorovat, že celková Delta portfolia je pozitivní +814 a celková Gamma je kladná na hodnotě +145. Pokud by na ceny opčních kontraktů nepůsobil vliv času (Théta) a změna Implied Volatility (Vega) bezprostřední růst ceny akcie FB o jeden dolar by znamenal nárůst ceny portfolia o +814 USD a pokud by se tak dnes stalo, tak zítra bude nová Delta na hodnotě (+814 + 145 Gamma) ve výši +959 Delta. Pokles ceny akcie FB o jeden dolar by pak za stejných neměnných podmínek plynutí času a volatility způsobil, že by zítra cena portfolia klesla o -814 USD a nová Delta by pak byla (+814 -145 Gamma) na nové hodnotě +669 USD. Protože portfolio obsahuje investiční nástroje s negativní Delta (Long Put a Short Call), tak při padání ceny FB by se stalo, že celková Delta portfolia se bude snižovat a ztrácet na pozitivitě, aby se změnila na negativní Delta, které bude při dalších poklesech ceny akcie FB stále více negativnější a při neustále kladné Gamma bude způsobovat, že budu na tomto poklesu také moci profitovat. Protože je momentální Delta kladná, mohu dotyčnému sdělit, že jeho portfolio bude profitabilní při jakémkoliv okamžitém pohybu akcie FB směrem vzhůru a také profitabilní v případě, že cena akcie FB bude klesat, ale to až v případě, že Delta bude negativní a bude na negativitě přidávat díky klesání ceny. Na obrázku níže je pak RiskProfile tohoto portfolia.

Delta Neutralita je věcí mnohdy prchavého okamžiku, protože se s neustálou změnou ceny podkladů neutralita vytrácí. Výše uvedené řádky měly za cíl ukázat, co se s neutralitou děje, pokud je porušena a jak je možné takovou ztrátu neutrality zachytit a vyhodnotit pro jednoduché nebo složitější portfolio. Všechny ukázané teoretické příklady pak měly společného jmenovatele, a tím byla kladná Gamma a její vliv na všechny možné kombinace pohybů po porušení Delta Neutrality. Nic navíc není úplně ideální, protože na opční portfolio působí také další cenotvorné prvky, zejména běh času a změna Implied Volatility, odhlédnu-li ale nyní od těchto vlivů, mohu na základě jednoduchých příkladů vyhodnocovat, jaké mohu očekávat chování od složitějších pozic a jakému mě vystavují základnímu riziku vyplývajícímu z pohybu podkladu. V případě kladné Gamma je tak ve shrnutí jasné, že jakýkoliv pohyb podkladu v jakémkoliv směru je vítaný, čím více – tím lépe pro mé portfolio :c)

Sleduj facebook, napiš e-mail nebo tweet

Ahoj Jirko,

moc zajímavé.

Díky!

Ahoj Jirko

a dík za pěkně vysvětlené vztahy mezi Řeky. Obdivuji, jak to vždy dokážeš polopatisticky vysvětlit i když čtení tvých textů vyžaduje vždy plné soustředění. Dnes mi ale zatím není jasné, jak tyto poznatky aplikovat účelně v praxi. Na první pohled mi riskgraf u uvedeného příkladu jednoznačně připomíná klasické straddle. A nevidím významnější rozdíl, což navozuje otázku, jestli není jednodušší koupit na stejném strike put a call opci.Ale možná mi něco uniká.

Ještě jednou díky a těším se na další počtení.

Ahoj Josefe,

je to taková příprava, aby byly patrné ty nejzákladnější souvislosti. No uznej, řekl by jsi, že galymatyáš obchodních pozic v obrázku je vlastně Long Straddle? K takovému zjištění pak nemusíš mít nějaký Riskgraf, ale bude stačit pohled na základní hodnoty celého portfolia. Zatím je to opravdu hodně obecné, já v budoucnosti ukážu prakticky, jak se tyto poznatky dají využít pro obchodování a nebude to nakonec možná žádná věda, ale bez těch základních informací by to bylo možná nesrozumitelné… Ahoj, Jirka :c)

Ahoj Jirko,

Skvely clanok pre pochopenie delta nautrality. Mam dve oatzky pre uistenie ze tomu rozumiem uplne spravne:

1. V sekcii Gamma Long Put si kupil +47 Long akcii za cenu 232,9 USD za akciu. Nasledujuci den klesla cena akcie na 232,5 USD za akciu. A pises tam ze: „hodnota 47x Long akcií nyní při poklesu její ceny vytváří ztrátu -74.36 USD.“ Mne to ale vychadza ze strata na jednu akciu je 0,40 USD a teda na zakupenych 47 Long akcii by to malo byt strata 47×0,40USD=18,8USD a nie 74,36USD. Neviem ci je tam preklep alebo ja nechapem vypocet straty na Long akcii?

2. Dalej pises ze: „Další obchodní den přinesl další pokles ceny akcie GS, aby z ceny 235.50 USD ubrala na konečných 228.88 USD. Více než šestidolarový propad ceny způsobil změnu cen mých investic následovně.“ Ked tomu spravne rozumiem alo by tam byt ze klesla cena z 232,5 USD na 228,88 USD a teda prepad o 3,62 USD.

Nechcem vyzerat ze hladam zbytocne chyby len sa chcem uistit ze vsetkemu z uvedeneho clanku spravne rozumiem.

Kazdopadne dakujem za skvele clanky a idem sa hned pustit do dalsieho citania 😉

Ahoj Tomáši,

nikoliv „hledání zbytečných chyb“, ale právě naopak. Jsem rád, když někdo velmi pečlivě prozkoumá a propočítá údaje z mých článků, pro mě to jsou hned dvě dobré zprávy najednou. Za prvé je to pro mě potvrzení, že se někomu chce takto se do napsaného textu ponořit a pochopit napsané úvahy a za druhé, odhalenou početní chybou přispěje k „vyššímu stupni“ vypovídací schopnosti mnou napsaných vět, články tak neztrácejí těmito mými početními chybami na věrohodnosti. Nejsem dokonalý a chyby jednoduše dělám, takže jsem opravdu rád za každé takové upozornění, ještě jednou díky a ahoj, Jirka :c)

Ahoj, toto super pochopitelný článek včetně dokonalých příkladů. Chápu tedy dobře, že pokud se bude motat cena podkladového aktiva do doby expiracve call/put opce mezi strike a BE, pořád to přinese ztrátu poníženou o rozdíl mezi close cenou v den expirace a strike na kterém se opce vypisovala? bez ohledu na existenci počtu (odvozených od delta) zajišťovacích akcií.

super web a díky

Míra

Ahoj Míro,

pokud bych pozici nijak neupravoval (viz další články), tak původně Delta Neutral pozice složená s akcií a Long opcí má omezenou maximální možnou ztrátu a neomezenou možnost profitu, stejně jako Long Straddle, jehož tvar RiskProfile v obrázcích v článku taková pozice představuje. Protože se v v článku počítá pouze s pořízením (například) Long Put na strike 100 a 50x Long akcií za 100 USD/kus, tak při expiraci bych se při uplatnění Long Put 100 v případě, že cena bude například na 95 USD, svých nakoupených 50x Long akcií zbavil za 100 USD/kus (nic bych na nich neprodělal) a získal dalších 50x Short akcií za pořizovací cenu +100 USD, Long Put 100 opce by zmizela. Protože je cena akcií nyní 95 USD, mohl bych likvidovat mou Short akciovou pozici 50x Short akcií prodaných za +100 USD nákupem zpět za -95 USD/kus, vydělal bych +5 USD na každé akcii, tedy celkem +250 USD. Pokud bych pořídil Long Put 100 za cenu menší než 250 USD, byl by rozdíl profitem. Ve stejném smyslu pak při expiraci Long Put 100 by mohla být cena akcií 105 USD, v takovém případě by Long Put 100 zmizela jako bezcenná, ale mých 50x Long akcií by vydělalo +250 USD, záleželo by pak, jestli tato tržba pokryje náklady na Long Put 100, pokud by něco zbylo po uhrazení těchto nákladů, představovalo by to profit. Z této úvahy je patrné, že nejhorší možný scénář je, když cena u expirace zakončí přesně na strike Long Put opce, akcie, které jsem původně nakoupil nebo by mi byly dodány při uplatnění negenerují žádný profit, maximální ztráta by tak byla pouze celá investice do nákupu Long opčního kontraktu. je tak patrné, že pravděpodobnost, že cena akcie zakončí přesně na strike Long opce je opravdu minimální (i když samozřejmě existuje), a to, že dostanu vždy nějaké peníze z původní investice zpět je značná…Principem DN obchodů s takovou konstrukcí je pak snažit se vydělat právě na investici do nákupu opcí.

…ani teď vlastně nevím, jestli jsem ti odpověděl na to, na co jsi se ptal…Jirka :c)

Ahoj Jirko,

v podstatě jsi mi odpověděl, tedy tím že budu mít dál možnost upravovat pozici na akciích tak se můžu postupně zbavit i nákladů na pořízení opce, což u Stradlle nejde. Jinak chápu, že je v tomto základním případě ztráta omezená v rozsahu nákup opce a BE, pokud nedojde k překročení BE na obou stranách

tedy stejně jako u Stradlle.

Díky za rychlou odpověď. Míra

09/26/2018

Cena opce Long Put 232.50 je nyní na úrovni +405 USD a ztráta na akciích je nyní -188.99 USD

já jsem spopčítal ztrátu 188.94, není tam chyba? (-228.88+232.90)*47

05/09/2018

Dobře se ale vede mým 23x Long akcií nakoupených za 237.20 USD, tyto nyní po uptrendu vytváří +95.91 profit

já jsem spopčítal zisk (241.73-237.20)*23=104.19

Ahoj,

tak moje početní chyba – to se omlouvám, díky za upozornění a pozorné čtení, už jsem to opravil, Jirka :c)

No jo, ale na to navazují ještě další řádky pod tím, kde se ten výpočet používá pro kalkulaci toho dalšího 🙂

(-171 USD + 405 USD -188.99 USD)

(-80 USD ztráta na opci + 95.91 USD akciový profit)

v celkovém součtu (-80 USD ztráta na opci + 95.91 USD akciový profit) tak profit na akciích kompenzuje ztrátu hodnoty nakoupené opce a vytváří malý zisk ve výši +15.91 USD

Asi tu není možnost editovat svůj komentář?

Zdravím, tak jsem i návazné výpočty opravil, snad je to OK, moc díky :c)