V minulém článku jsem nakousl téma vypisování (prodej) opčních kontraktů a pokusil se naznačit, jak je to s riziky a nadějemi na profitabilní řešení takových obchodních operací. Vypisování opcí není jednoduchá obchodní taktika a její provozování bez nějaké hlubší přípravy nebo povědomí, co a jak se může přihodit, je opravdu značně rizikový podnik. Mám na mysli samozřejmě obchodování nekrytých (naked) výpisů opčních kontraktů bez jakéhokoliv (alespoň minimálního) zajištění, které může zmírnit velmi devastující dopady na mé obchodní výsledky. V duchu již napsaných článků o základních principech neutrality, zejména podle Delta, jsem se pokoušel nastínit alespoň v náznacích, jak by bylo možné nekryté vypisování opčních kontraktů alespoň mírně upravovat a zajišťovat pomocí manipulace s podkladovými aktivy, ve všech případech jsem pak za tyto podkladová aktiva považoval akcie, i když ve světle již napsaného mohu konstatovat, že takové přístupy pro nekryté vypisování samozřejmě fungují také u vypisování opčních kontraktů na futures kontrakty za současné manipulace s odpovídajícími s podkladovými futures.

Předeslal jsem také, že pořizování podkladových aktiv s opačnou Delta ve snaze zajistit vypsaný opční kontrakt před výraznou ztrátou má své pro a proti a zejména velmi výrazně upravuje profil zisku a ztráty. Zmírnění ztráty v případě pohybu podkladu proti strike vypsané opce vytvářenými profity na pořízených podkladech je kompenzováno nově vytvořenou možností utrpět ztrátu také v případě pohybu ceny podklady ve směru od mého vypsaného strike. V neúprosné tržní logice, že vždy je „něco za něco“, tak dochází k opětovnému potvrzování neexistence dokonalého obchodního řešení pro jakékoliv zkoumané obchody nebo obchodní postupy, všudypřítomné riziko je součástí každého z nich a je jen na mém obchodním stylu a přístupu, abych se jej snažil nějakým efektivním způsobem co nejvíce eliminovat.

V minulém článku jsem podotkl, že mohu dodávat svým obchodům s nekrytými vypsanými opčními kontrakty potřebnou Delta k neutralizaci pozice pořizováním podkladových akcií s opačným znaménkem Delta a snažit se tak této pozici odejmout riziko vyplývající z pohybu podkladu. Vysvětlení, že každé takové neutralizování je vždy (v případě Short opčních kontraktů) jen potvrzením nějaké částečné ztráty, jsem odstartoval srovnáním s pořizováním Delta Neutrálních pozic při nakoupených Long opčních kontraktech, kde každý takový neutralizační úkon je naopak vždy ve znamení nějakého profitu. Chtěl bych v této logice setrvat a posunout se ve zkoumání kreditních strategií dále právě s využitím těchto principů.

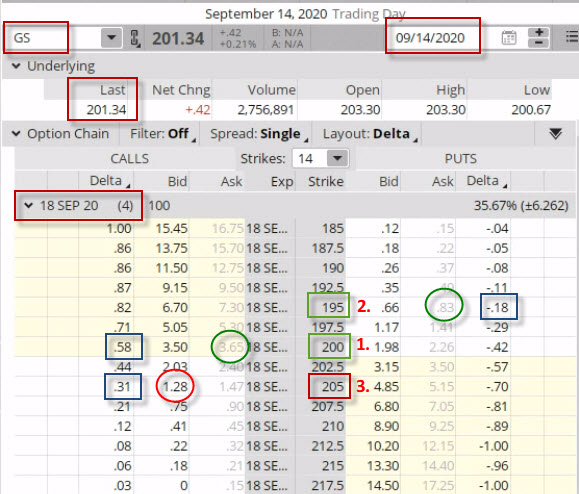

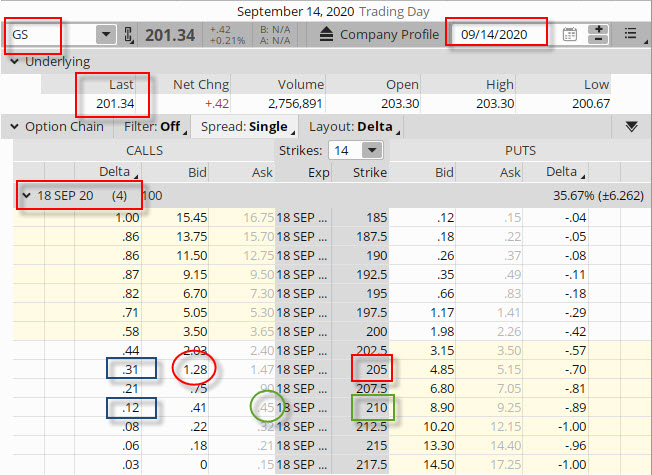

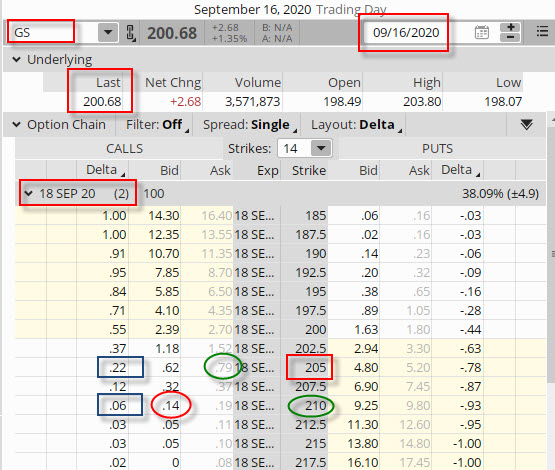

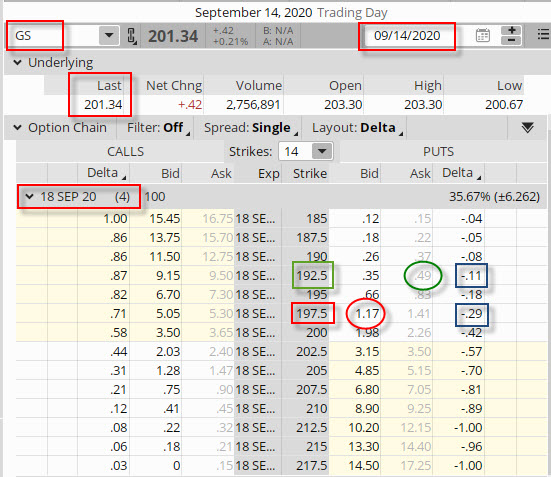

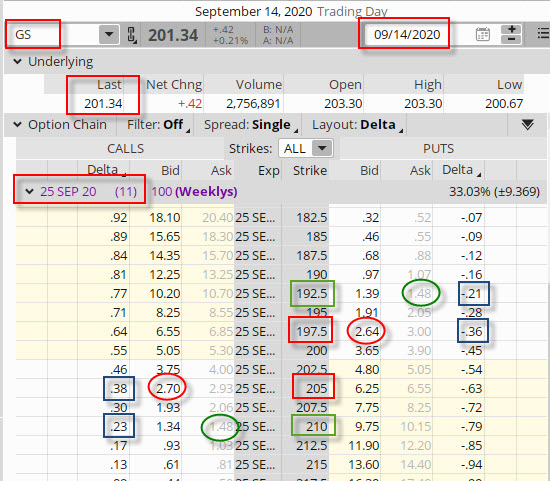

Nákup Long opčního kontraktu v přesvědčení, že cena podkladové akcie bude růst není špatná obchodní úvaha a mohu si ji vtělit do konkrétního případu na titulu GS (Goldman Sachs) ke dni 14.9.2020, kdy se její cena pohybovala na úrovni 201.34 USD. Mé skálopevné přesvědčení o dalším růstu ceny jsem chtěl zhmotnit do pondělního nákupu Long Call 200 s expirací za čtyři dny, tedy ve stejném týdnu v pátek. Tento krátkodobý obchod vychází z níže uvedeného obrázku.

Nákup ATM Long Call GS na strike 200 by mě stálo -365 USD (1). Neomezený potenciál profitu a omezená možnost ztratit pouze vynaložené prostředky je takovému jednoduchému obchodu vlastní. Z mého pohledu je však možnost ztratit takto vysokou sumu nepřijatelná, proto mohu uvažovat o zajištění mé investice popisovaným postupem pořízení podkladových akcií s opačným znaménkem Delta, v mém případě -58x Short akcií (viz modrý obdélník u strike 200) a pokusit se další manipulací při následujících pohybech vydělat na tuto investici. Toto však nemusí být, z pohledu Delta Neutrality, jediná cesta, jak dodat na můj účet opačnou Delta v požadovaném množství. Mohu se totiž rozhodnout, že pořídím další opční kontrakty tak, abych tak dodávku takové Delta splnil a vytvořil si nějakou další příležitost vyhnout se možnosti maximální možné ztráty ve výši pořízené investice. Má aktuální Delta +58, tak může být kompenzována například nákupem Long Put 195 za dalších -83 USD s Delta -18 (2), vytvořený Long Strangle +195/+200 pak s nákupní cenou (-365 USD – 83 USD) ve výši -448 USD bude sice disponovat neomezenou možností profitu při představě neomezeného pohybu v jakémkoliv směru, ale také možností utrpět ztrátu celé investice ve výši -448 USD v případě, že při páteční expiraci zůstane cena akcie GS mezi strike mého Long Strangle +195/+200. Toto je pro mě nyní nepřijatelné, proto volím možnost dodat mé pozici zápornou Delta prodejem OTM Short Call 205 (3) s příjmem Prémia ve výši +128 a dodávkou -31 Delta na můj účet. Srazil jsem svou počáteční investici na částku (-365 USD + 128 USD) ve výši -237 USD a vytvořil Call Bull Spread +200/-205 s potenciálem maximálního profitu (+500 USD – 237 USD) ve výši +263 USD a možností ztratit pouze investované peníze ve výši -237 USD. Má celková Delta nyní vyplývá ze součtu +58 Delta za Long Call 200 a -31 Delta za Short Call 205 a činí +27 Delta. Tato zbylá pozitivita je neutralizována pořízením -27x Short akcií GS za aktuální cenu 201.34 USD a příjmem +5.436,18 USD. Společně s investicí -237 USD tak nyní mám k dispozici na mém účtu (+5.436,18 USD – 237 USD) částku +5.199,18 USD. Co mohu nyní od takové pozice Call Bull Spreadu a Short akcií pořízených podle Delta očekávat?

1/ Pokud cena poroste, bude se celková Delta zvyšovat a já budu postupně shortovat více a více akcií za vyšší cenu. Mám ale zajištěno, že tyto akcie vždy prodám za cenu strike Long Call 200, takže mi každý další akciový short za aktuálně vyšší cenu s jistotou likvidace za nižší cenu ve výši strike Long Call přinese profit. Tyto profity budou ale při stoupající ceně kompenzovány růstem ceny Short Call 205, která bude nabírat na ceně a její případná likvidace za vyšší cenu (tedy ztráta) pak bude kompenzována vytvořenými profity právě na postupných prodejích akcií podle Delta za vyšší ceny. Pokud hodnota profitů ze shortování, ztráta z likvidace Short opce a hodnota vstupní investice dají v celkovém součtu kladnou hodnotu, bude tento kladný součet představovat profit na tomto Delta Neutral obchodu. Stane se tak zejména v případě, kdy se cena dostane poblíž strike vypsané opce, avšak tato nakonec vyprší jako bezcenná. Nyní nebudu do této úvahy zapojovat skutečnost, že Delta nebude narůstat stejným tempem jako růst ceny podkladu, protože ze zvyšující se cenou sice poroste Delta nakoupené Long Call, ale současně se bude zvětšovat Delta vypsané opce na vyšším strike tvořící Call Bull Spread +200/-205, která bude celkovou Delta upravovat, tento efekt vyplyne nakonec dále z textu.

2/ Pokud cena bude klesat, bude se celková Delta zmenšovat a já budu postupně likvidovat své Short akcie nakoupené za vyšší cenu za ceny aktuálně nižší. Tyto prodeje a profity pak budou vylepšovat ztrátu mé investice do Call Bull Spreadu, který při poklesu ceny podkladu pod strike Long Call 200 bude bezcenný. Pokud budou profity z likvidací shortovaných akcií vyšší než hodnota investice do pozice, bude tato kladná částka mým profitem. Jakýkoliv pokles pod strike nakoupené Long Call 200 však bude vždy znamenat alespoň redukci maximální možné ztráty, protože akcie budu vždy likvidovat za nižší cenu, než na které jsem provedl jejich Short. Nakolik bude redukce ztráty významná bude záležet na hloubce poklesu ceny akcií pod strike Long Call 200. tak se nakonec také stalo v mém ukázkovém obchodu z GS.

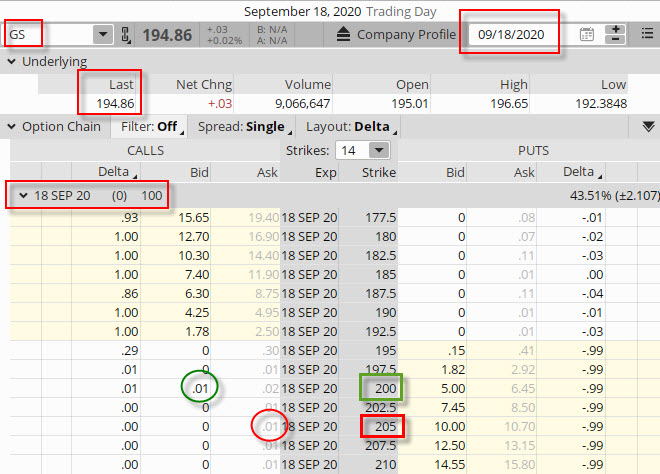

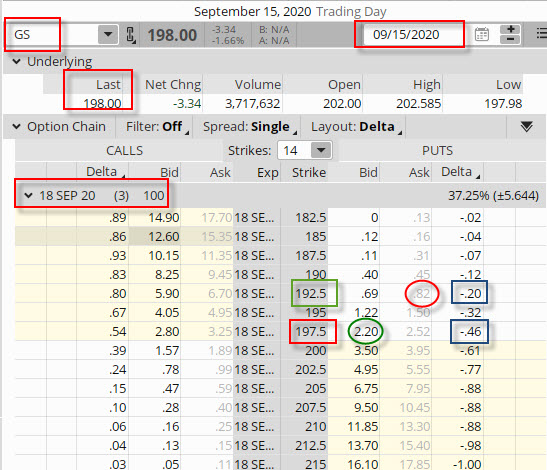

Cena akcií GS na pátečním Close poklesla na 194.86 USD. Opční kontrakty vypršely jako bezcenné, můj Call Bull Spread +200/-205 by tak při neexistenci jakýchkoliv akcií na mém účtu vykázal ztrátu celé investice ve výši -237 USD. Já nyní ale likviduji mých -27x Short akcií za aktuální cenu 194.86 USD a vynakládám -5.261,22 USD, a protože jsem přijal na svůj účet +5.199,18 USD, je má konečná ztráta pouze -62.04 USD a je tak méně než třetinová než v případě, že bych žádné transakce s podklady neprováděl.

Tento princip si pak zcela jistě zaslouží svou pozornost. Obtížnější cesta k výdělku je doprovázena sníženou možností prodělat méně, než by bylo za daných okolností nutné. Je tak jasné, že každý postup snese vylepšení a že tedy promyšlenější časování jednotlivých úkonů přináší výrazně vylepšené výsledky.

Spreadování s Deltou

Z řádků výše se dá vytušit, že se mohu vydat stejnou cestou také při nakládání s vypsanou nekrytou opcí. Mám tím na mysli dodávku Delta s opačným znaménkem nikoliv pouze pořizováním podkladů s opačným znaménkem Delta, ale také vyhledáním vhodných opčních kontraktů, které takovou Delta s opačnou znaménkem disponují. Je také patrné, že takové „neutralizační“ transakce budou v případě zajišťování nekrytých vypsaných opcí doprovázeny odlišnými efekty a riziky, než stejná činnost u hledání hedge při držení nakoupených Long opčních kontraktů. Nebudu významně teoretizovat, ale pokusím se vše zobrazit na konkrétní ukázce.

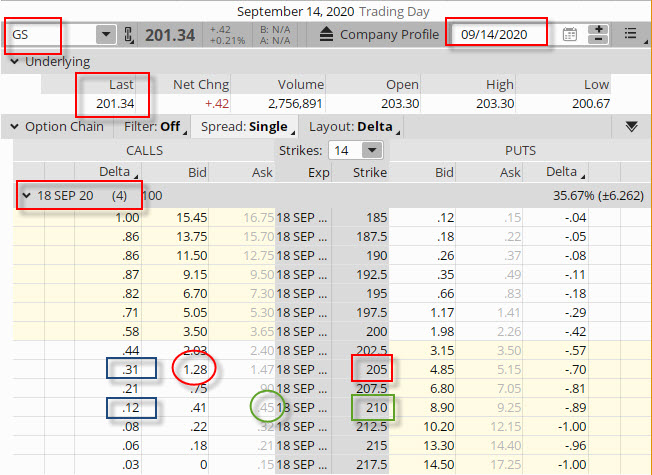

14.9.2020 jsem nabyl dojmu, že akcie GS již ze své aktuální ceny 201.34 USD nebude dále růst a toto přesvědčení bych rád přetavil do výpisu Short Call 205, tedy prodejem opčního kontraktu „mimo peníze“ s nadějí, že získané Prémium +128 USD bude mým profitem v případě, že cena neprorazí cenovou úroveň ve výši vypsaného strike do expirace opce v pátek stejného týdne. Takto nekrytý výpis opce jsem již popisoval v minulém článku i s možností jej zajistit dodáním opačné Delta pořízením vhodného počtu podkladových akcií. Nyní však opět nechci zbytečně hazardovat a chci si takto vypomoci, jenom má pozornost bude upřena na dodávku opačné Delta také pomocí vhodných opčních kontraktů.

Z obrázku vyplývá, že zápornou Delta ve výší -31 vypsané Short Call 205 mohu kompenzovat pořízením Long Call opce na vyšším strike na úrovni 210 za výdaj -45 USD, tento nakoupený opční kontrakt pak disponuje Delta +12 a jeho nákup povede k částečné neutralizaci Delta. Nejen to, nákupem Long opčního kontraktu na vyšším strike vytvořím Kreditní Bear Call Spread -205/+210, který významně změní profil zisku a ztráty při expiraci, jeho profil pak mohu pozorovat na obrázku. Mé celkové Prémium je pak na úrovni (+128 USD -45 USD) na hodnotě +83 USD

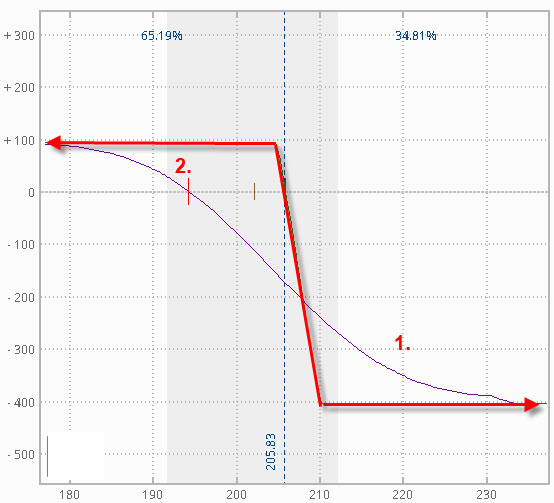

Nebudu nyní v tomto článku popisovat nuance této spreadové formace, protože jsem ji věnoval samostatný článek. Podotknu pouze, že jsem si omezil maximální možnou ztrátu z tohoto obchodu na částku o velikosti rozsahu strike (-500 USD) sníženou o získané Prémium (+83 USD), mohu tak prodělat -417 USD. Jediný BreakEven bod je na úrovni strike vypsané opce s přičtením získaného Prémia (205 USD +0.83 USD) na hodnotě 205.83 USD, od této částky již budu pouze počítat prodělky (1). Můj profit bude maximální pouze ve výši přijatého Prémia na hodnotě +83 USD v případě, že cena akcie GS u expirace nebude vyšší než strike vypsané opce (205 USD) (2). Skutečností, že mohu nyní maximálně vydělat +83 USD a prodělat maximálně -417 USD se budu zabývat později, nyní pouze nemám chuť takový nepoměr profitu a ztráty snášet a budu se snažit takový stav nějakým způsobem zvrátit. Odhlédnu nyní od dalších možných vlivů působících na takovou spreadovou pozici a budu ji pouze chtít odejmout risk plynoucí z pohybu podkladu. Z pohledu na profil zisku a ztráty mohu pozorovat, že mi nyní pouze hrozí ztráta v případě, že bude cena podkladové akcie narůstat a prorazí vypsaný strike Short Call 205, tento pohyb pak budu chtít nějakým způsobem ošetřit. Odejmutí rizika opční pozice pro danou chvíli znamená vytvořit Delta Neutrální pozici, což nyní o mém Call Credit Spreadu -205/+210 nemohu říci, protože jeho celková Delta je (-31 +12) je na úrovni -19. Mohu tak zvolit postup doplnění Delta několika dalšími způsoby – nákup dalších Long Call, vypsáním Short Put nebo nákupem Long akcií. Každý z těchto způsobů pak povede k neutralizaci pozice a zejména ke změně profilu zisku a ztráty. Abych zachoval kontinuitu v přístupech a s ohledem na jednoduchou manipulaci s podkladovými akciemi (myšleno pořizováním zcela přesného počtu podle Delta) zaměřím se nyní pouze na dodatečnou neutralizaci zbylé hodnoty Delta nákupem 19x Long akcií GS za aktuální cenu 201.34 USD. Co tedy mohu vypozorovat na vypsané opci Short Call na strike 205, nakoupené Long Call 210 a doplněné o +19x Long akcií GS do stavu momentální Delta Neutrality, Na obrázku níže RiskProfile (profil zisku a ztráty) k expiraci za týden.

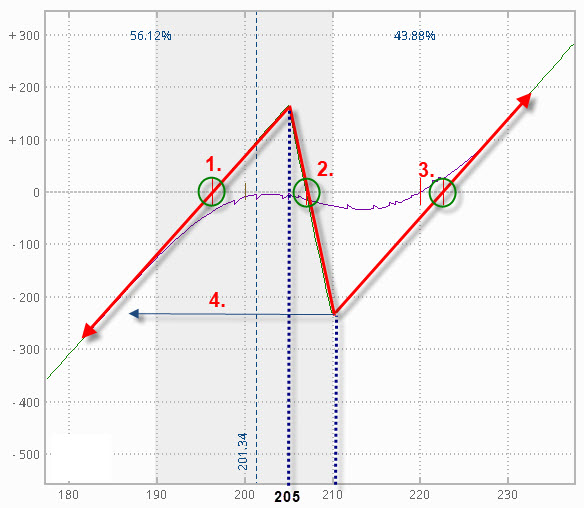

Pokud bych takto nechal obchod doběhnout do expirace, můj osud mé investice by zachycovala červená křivka, jejíž tvar definuje úroveň ceny akcie GS při pátečním expiračním Close. Mohu vypozorovat, že tvar křivky se výrazně změnil. Předně je jasné, že nákup +19x Long akcií vystavuje mou pozici možnosti ztratit peníze v případě, že cena akcií začne klesat, což je nejmarkantnější rozdíl ve srovnání s křivkou pouhého Credit Call Spreadu -205/+210 v obrázku výše. Mohu tak vytvoření Delta Neutral pozice přirovnat k pozici Short Straddle do které se transformovala pozice nekryté vypsané opce v případě, že jsem ji Delta Neutralizoval nákupem podkladu popisované v minulém článku, jednoduše jsem této pozici přidal risk vyplývající z pohybu ve směru od vypsané opce, který je vyráběn poklesem ceny nakoupených akcií. První BreakEven je zachycen zeleným kroužkem (1) a je to cenová situace, kdy pokles na mých nakoupených 19x Long akciích zcela spotřeboval přijaté Prémium ve výši +83 USD, mohu pak konstatovat, že (83 USD/19 akcií = 4.36 USD) tento zlomový bod leží ve vzdálenosti -4.36 USD od pořizovací ceny akcií. Pokud však cena začíná růst a jde „proti mému spreadu“, dochází ke zdražování vypsané Short Call 205 opce, ale rovněž posiluje mých 19x Long akcií, protože ale Delta Short Call 205 je vyšší než Delta 19x Long akcií, dojde k proražení nulové hranice vyznačující ztrátu v oblasti mezi strike mého Call Credit Spreadu -205/+210 označené druhým zeleným kroužkem (2). Tento BreakEven bod je ale v daleko větší vzdálenosti od vypsaného strike než v případě, kdybych měl pouze Call Credit Spread -205/+210 bez akcií s BreakEven bodem na úrovni 205.83 USD. Pokud totiž mám ještě +19x Long akcií nakoupených za 201.34 USD, tak v případě dosažení BreakEven bodu pouhého Credit Spread -205/+210 bez akcií na úrovni 205.83 USD, mi nyní tyto akcie vydělávají +85.31 USD a posunují tak tento BreakEven bod 205.83 USD o +0.85 USD výše na nový BreakEven bod 206.68 USD, a to není tak špatné zjištění. Pokud však cena akcií dále vytrvale roste i za hodnotu druhého zeleného kroužku, nezbývá než se smířit se zvyšující se ztrátou do okamžiku proražení strike nakoupené Long Call 210, od této chvíle (4) se již ztráta dále neprohlubuje, protože začíná růst cena Long Call 210 současně s přirůstáním ceny mé 19x Long akciové pozice. Je dobré si povšimnout, že maximální ztráta v této oblasti ceny (modrá šipka) není již -417 USD jako v případě Call Credit Spreadu -205/+210 bez akcií, ale je velmi výrazně nižší. Na úrovni ceny akcie GS ve výši 210 USD (strike Long Call) by cena Short Call 205 byla -500 USD, s přijatým Prémiem +83 USD by tak tato ztráta byla -417 USD, já ale mohu k této ztrátě připočítat profit na +19x Long akciích nakoupených za 201.34 USD, který by činil +164.54 USD a redukoval by tak maximální ztrátu na částku (-417 USD +164.54 USD) ve výši -252.46 USD, a to také není špatné zjištění. Třetí BreakEven bod by pak byl ve třetím okamžiku proražení nulové křivky profilu zisku a ztráty (3), tedy chvíle, kdy již dále neroste ztráta na obou pořízených opčních kontraktech a +19x Long akcií svým růstem ceny pokryly všechny doposud způsobené ztráty. Při představě neomezené možnosti růstu akcií může být profit také neomezený. Protože maximální ztráta na opčním Call Credit Spreadu -205/+210 může být (po započítání Prémia +83 USD) -417 USD, musejí mé akcie tuto částku vydělat, tedy jejich cena musí posílit o (417 USD/19) +21.94 USD, při nákupní ceně 201.34 USD by tak hodnota tohoto třetího BreakEven bodu byla (201.34 USD + 21.94 USD) na úrovni 223.28 USD. Křivka profilu zisku a ztráty mi tak ve shrnutí říká, že vhodným přidáním akcií mohu sice při poklesu ceny na celé této kombinaci prodělat, při dramatickém růstu ale také mohu na této složenině vydělat, a co víc, posunul jsem si výrazněji BreakEven při růstu ceny podkladové akcie a maximální možná ztráta bude vždy nižší než ztráta, kterou bych utrpěl, kdybych žádné akcie k pořízenému opčnímu spreadu nepoužil.

Již pouze tento malý rozbor dává tušit, že s přiměřeným přístupem lze vhodně řídit risk vyplývající z pohybu podkladu také u této kreditní kombinace a mohu pak s rozumným očekáváním provádět relativně dobré obchody. Z obsahu minulého článku je patrné, že aby byla tato strategie s možností ztráty při poklesu smysluplná, musím se naučit hospodařit s nabytým Prémiem při pořízení opčních kontraktů tak, aby postupné výprodeje akcií (v případě Call Credit Spreadu) mě při poklesu ceny nestály více než přijaté Prémium a ve stejné logice by likvidace shortovaných akcií (v případě Put Credit Spreadu) neměla při rostoucí ceně vyčerpat přijatý kredit z pořízení této Put opční kombinace. Ve stejném smyslu pak při pohledu na profil zisku a ztráty bude dobré přemýšlet o dynamičtějším pořizování podkladových akcií v případě, že cena půjde proti mnou vypsaným opcím, tedy postupné přikupování Long akcií při růstu ceny v případě Call Credit Spreadu a shortování akcií při poklesu ceny v případě Put Credit Spreadu. Každý správně a vhodně pořízený obchod na podkladové akcii pak ve smyslech těchto řádků upravuje BreakEven body v můj prospěch. V dovětku tohoto odstavce pak podotýkám, že se stále bude jednat o obchody s opčními kontrakty se zápornou Gamma, takže každý postupný hedžovací úkon, kdy pořídím určitý potřebný počet podkladových akcií a následně určitý potřebný počet akcií likviduji (například podle Delta), generuje ztrátu a pouze potvrzuje, jak rizikové takové obchody mohou být. Nákup Long akcií a jejich likvidace za méně nebo Shortování akcií na nižší ceně a jejich likvidace za vyšší ceny není pravděpodobně to, co bych si systematicky přál dělat :c)

Call Credit Spread a Delta Neutral

Popsaný princip by měl být po zásluze podroben nějakému konkrétnímu otestování na nějakém fiktivním obchodu, který by umožnil vyniknout alespoň základním obrysům a důsledkům vytváření obrany proti ztrátě z popisovaných kreditních kombinací. Mohu tak vycházet z příkladu s akcií Goldman Sachs (GS) v popisovaném jednotýdenním držení vypsané Short Call opce neutralizované do Call Credit Spreadu nakoupenou Long Call opcí na vyšším strike a doplněním zbytkové Delta do stavu Delta Neutrality pořízením vhodného počtu akcií. Mé držení se bude odehrávat od pondělí 14.9.2020 do pátku 18.9.2020 a protože budu zkoumat obchod, který se již odehrál, mohu si vykreslit cenový pohyb na grafu v níže uvedeném obrázku.

Období poklesu ceny akcií GS a vypsání Call opce uvedené do stavu Delta Neutral tak bude ve znamení situace, kdyby mi zůstalo inkasované Prémium a já musel zápasit s likvidací pořízených akcií, které jsem použil k neutralizaci pozice a odejmutí risku vyplývajícího z pohybu podkladových akcií. K popisu vstupu do pozice použiji stejný obrázek jako v textu výše a podle něj si určím základní parametry obchodu.

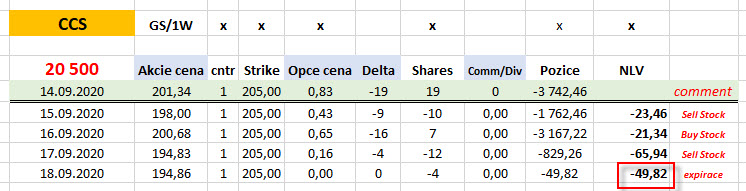

Mohu si pak výpis Short Call 205, nákup Long Call 210 a pořízení podkladů do stavu Delta Neutral podle celkové Delta vyjádřit číselně takto

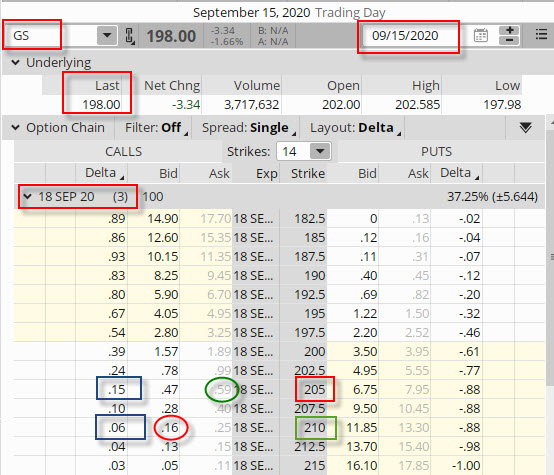

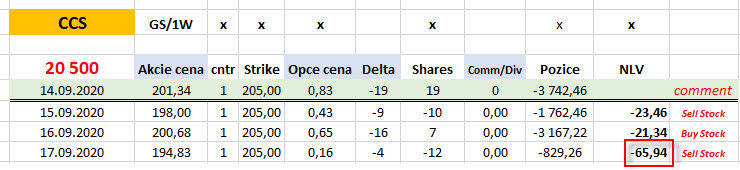

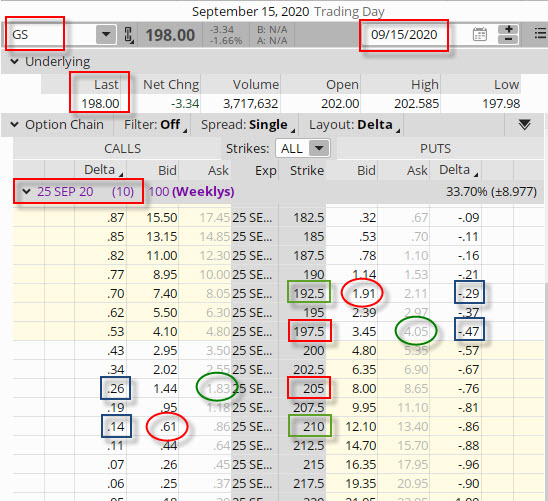

Při ceně akcie GS na úrovni 201.34 USD bych utržil za výpis Short Call 205 Prémium +128 USD a za nákup Long Call 210 bych vydal -45 USD, celkově bych získal Prémium +83 USD (1). Celková Delta je výsledkem součtu Delta -31 pro Short Call 205 a Delta +12 pro Long Call 210 a činí -19 (2). K neutralizaci jsem tak použil nákup +19x Long akcií GS (3), při nákupní ceně 201,34 USD tak činil celkový výdaj za nákup akcií se započtením přijatého Prémia částku -3.742,46 USD (4). Nyní, pro danou chvíli, by neměl můj Call Credit Spread -205/+210 vykazovat riziko vyplývající z pohybu podkladové akcie. To, že stav Delta Neutrality není žádná statická záležitost se projevilo hned následujícího dne, kdy v úterý 15.9.2020 cena akcie klesla na 198.00 USD.

Pokles ceny akcie GS způsobil změnu hodnoty Delta, když Short Call 205 ji vykazuje na hodnotě -15 a Long Call na úrovni +6, její celková hodnota je tak -9. Pokles hodnoty celkové Delta z úrovně -19 na úroveň -9 vyžaduje prodej +10x Long akcií, které mám na svém účtu z předchozí Delta neutralizace, a protože jsem je nakoupil za 201.34 USD a nyní se jich zbavuji za 198.00 USD, je tento dílčí úkon pro mě také dílčí ztrátou. Mohu také vypozorovat, že bych byl nyní schopen se celého opčního spreadu zbavit za částku (-59 USD +16 USD) ve výši -43 USD (kroužky). Tabulku pak upravím o tuto transakci.

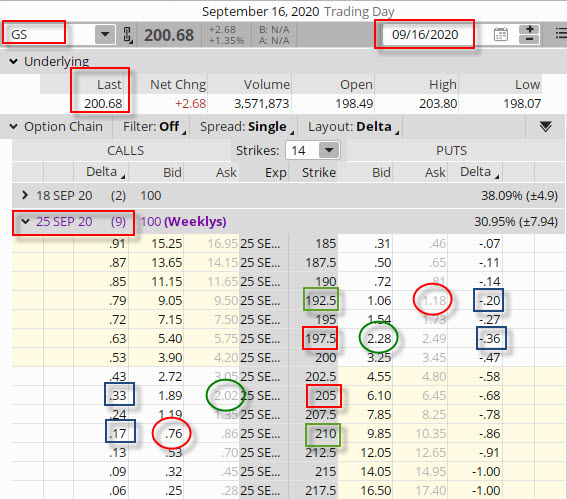

Prodej části akcií způsobil, že jsem snížil náklady na celou pozici na částku -1.762,46 USD (1). Také mohu pozorovat, že ve sloupci NLV (Net Liquidation Value) mám uvedenu hodnotu -23.46 USD (2), která reprezentuje situaci, kdybych se nyní rozhodl celou pozici zlikvidovat, tedy zbavit se zbylých devíti akcií za aktuální cenu (příjem +1.782 USD) a současně likvidovat obě opční pozice (-43 USD), v součtu by pak byl prodělek právě ve výši -23.46 USD. Je způsoben jednak nevýhodnou transakcí s akciemi a momentálně stále vysokou zůstatkovou hodnotou opční pozice. Středa přinesla na trzích akcií GS zotavení, kdy se akcie nacházela při Close na úrovni 200.68 USD.

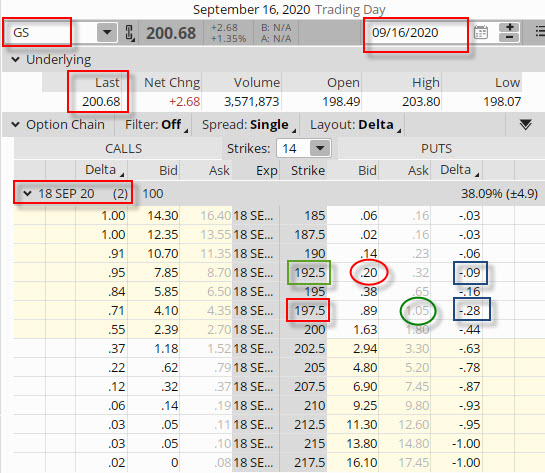

Posílení ceny ke strike mých Call opcí, zejména té vypsané na strike 205, se projevilo změnou hodnoty celkové Delta (-22 +6) na úroveň -16, k jejímu vyrovnání (a k potenciální ochraně vypsané opce) musím dokoupit k mým aktuálním +9 x Long akciím ještě další +7 kusů za aktuální cenu. Celková situace v tabulce níže.

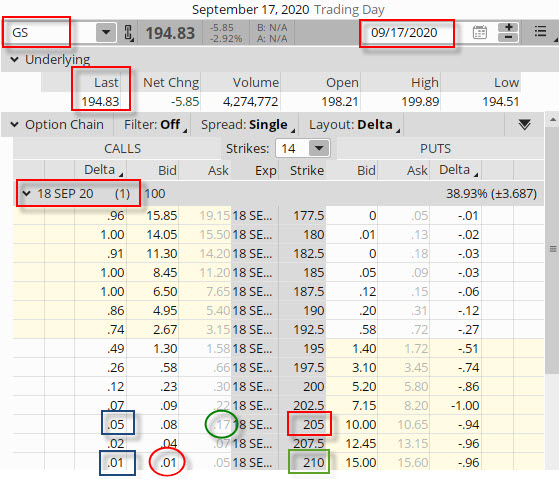

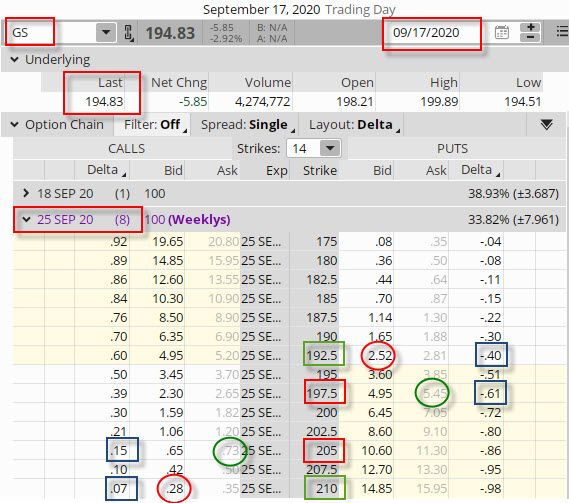

Nákup akcií, zvýšení ceny opční kombinace oproti včerejšímu stavu způsobuje, že pokud bych nyní hodlal svůj obchod opustit, podařilo by se mi to se ztrátou -21.34 USD. Větší překvapení ale přinesl čtvrtek, kdy akcie silně oslabila ke Close dne na 194.83 USD. Mohu pak pozorovat tyto parametry mé pozice.

Pokles ceny podkladu způsobil prudkou změnu Delta (-5 +1) na celkovou úroveň -4 a velí k prodeji akcií za tyto snížené ceny, což je další potvrzení částečné ztráty, tuto však kompenzuje již celkem masivní úbytek ceny obou opčních kontraktů. Mohu si tuto situaci zobrazit do tabulky s pozicí.

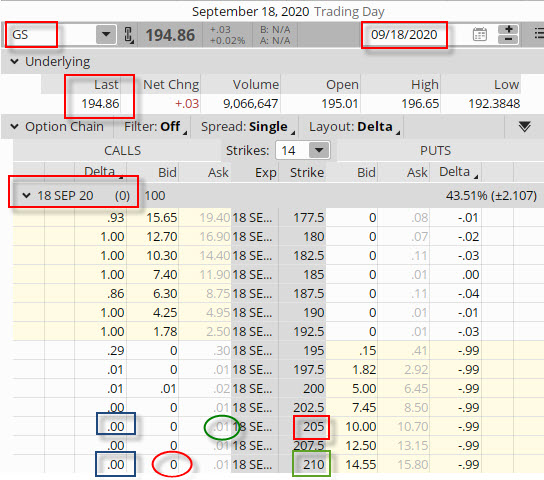

Silný pokles ceny a nevýhodný prodej akcií za tyto nízké ceny je sice kompenzován rozpadem ceny opční pozice, kterou bych mohl nyní zlikvidovat za pouhých -16 USD, přesto je nyní celková částka k likvidaci na úrovni -65.94 USD ztráty. Zbylé čtyři akcie na mém účtu již pravděpodobně nic valného při zotavení ceny nepřinesou, což se také potvrdilo při pátečním expiračním Close, kdy cena akcií GS zakončila na téměř identické ceně jako při předcházejícím Close, konkrétně na úrovni 194.86 USD.

Expirační zakončení na ceně podkladu 194.86 znamenalo pro vypsaný Call Credit Spread -205/+210 že zakončil „mimo peníze“ a obě opce vypršely jako bezcenné. Musel jsem se nyní pouze zbavit akciové pozice (+4x Long akcií), které zůstaly na mém účtu. Sumarizace v tabulce níže.

Příjem za prodej zbytku akcií a skutečnost, že opční pozice je bezcenná způsobila, že jsem na celém obchodu s vypsanou Short Call 205 opcí, zajištěnou Long Call 210 opcí na vyšším strike a akciemi pořizovanými do stavu Delta Neutrality prodělal -49.82 USD.

Co to znamená a jak je to možné? Mohl bych konstatovat, že pokud bych nic akciemi nezajišťoval, zůstalo by mi v kapse přijaté Prémium ve výši +83 USD. Protože ale do budoucnosti není možné nahlížet, je tento výsledek důsledkem skutečnosti, že jsem přijaté Prémium spotřeboval na operace s podkladovými akciemi, když jsem za života opčních kontraktů nakupoval na vyšších cenách a prodával na cenách nižších, nakonec se také projevilo, že vytvořením pozice Delta Neutral u kombinace s vypsanými opcemi přináší také risk ve směru, který by jinak k vedl profitabilitě na samotné vypsané opci.

Put Credit Spread a Delta Neutral

Myšlenku principu zajišťování vypsané opce pomocí nakoupené opce s doplněním o potřebné množství podkladu do stavu Delta Neutrality je možné rozvést také na opačném případě, kdy mé opční kombinaci nezůstane osud nakloněn tak, že tato vyprší jako bezcenná a ztrátu mi přivodí pouze „neobratná“ manipulace s podkladovými akciemi (příklad výše s Call Credit Spreadem), ale může se stát pravý opak, kdy má vypsaná opce bude silně ohrožena a riziko ztráty tak bude ve velmi nepříznivém poměru k přijatému Prémiu.

Vyberu si pro svůj modelový obchod nyní identickou týdenní časovou periodu na akcii GS, kdy ale budu uvažovat o vypsání Short Put pod aktuální cenou v pondělí 14.9.2020 s dodávkou opačné Delta nákupem Long Put na nižším strike s doplněním Delta do stavu Delta Neutrality pořízením podkladových akcií. Je to obchod, u kterého již opět dopředu vím, jak dopadne, proto si mohu situaci přiblížit na obrázku níže.

Týdenní držení Put Credit Spreadu (získám Prémium) bude doprovázeno opět významným poklesem ceny podkladové akcie, proto bude zajímavé sledovat, jak mi ke zvládnutí situace mohou dopomoci manipulace s podkladovými akciemi. Stav při vstupu do pozice si mohu zobrazit na obrázku z pondělního Close 14.9.2020.

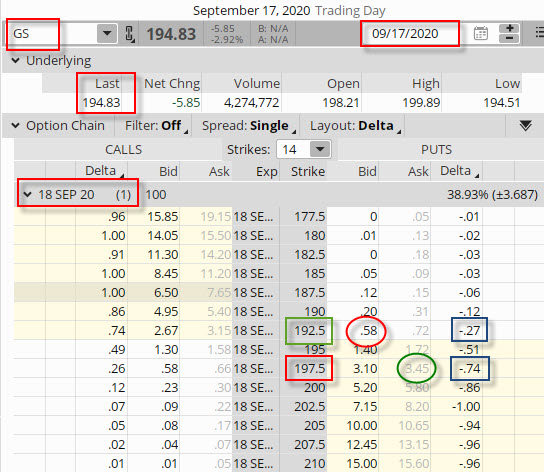

Mé přesvědčení, že při ceně akcie GS na úrovni 201.34 USD cena nebude dále klesat (alespoň nijak závratně), jsem mohl transformovat do výpisu Short Put na strike 197.50 a získat +117 USD Prémia. Veden úmysly o dodání Delta do mé opční pozice jsem nakoupil na nižším strike Long Put 192.50 za -49 USD, celkově jsem tak získal +68 USD Prémia a můj maximální profit z tohoto obchodu je nyní právě tato částka, nic „lepšího“ mě potkat nemůže. Maximální ztráta v rozsahu strike ve výši -500 USD bude zmírněna o takto přijaté Prémium a bude činit -432 USD v případě, že při páteční expiraci bude cena kdekoliv pod strike nakoupené Long Put opce, tedy níže než 192.50 USD. Mohu z obrázku vyčíst, že vypsaná Short Put 197.50 má Delta +29 a nakoupená Long Put 192.50 má Delta -11 (modré čtverečky), celková Delta (+29 -11) je tak na úrovni +18, k neutralizaci podle Delta tak provedu akciový short, kterým prodám –18x Short akcií GS. Celá konstelace je v tabulce níže.

Výpis Short Put 197.50 a nákup Long Put 192.50 mi přinesl +68 USD Prémia (1), společně s prodejem -18x Short akcií za cenu 201.34 USD tak na mém účtu přibylo +3.692,12 USD (2). Následující den (úterý) znamenal pro titul GS stav silnějšího poklesu, kdy cena akcií GS sestoupila ke Close dne na cenu 198.00 USD.

Pokles ceny ke strike vypsané Put opce 197.50 znamenal změnu Delta a související operaci s podkladovými akciemi. +46 Delta vypsané Short Put 197.50 a -20 Delta nakoupené Long Put 192.50 znamená její celkovou hodnotu +26, toto v tomto součtu znamená mít na svém účtu -26x Short akcií GS. Toto doplnění akcií do požadovaného počtu s finančním výsledkem je v tabulce níže.

Prodej dalších -8x Short akcií zvýšil přijaté peníze na mém účtu na částku 5.276,12 USD (1). Mohu také pozorovat, že cena mé opční pozice již nyní činí -183 USD (2) a znamenalo by to tak při přijatém Prémiu +68 USD ztrátu -115 USD pouze na Put Credit Spreadu, ve hře jsou ale mé prodané akcie, které při poklesu začaly vydělávat a kompenzují tak aktuální ztrátu na hodnotu -54.88 USD, pokud bych nyní celou pozici takto celou zlikvidoval (3). Středa přinesla na trzích akcií GS zotavení, kdy se akcie nacházela při Close na úrovni 200.68 USD.

Pohyb ceny akcie vzhůru způsobil změnu celkové Delta (+28 -9) na novou úroveň +19. Protože nyní disponuji -26x Short akciemi, jsem ve smyslu neutrality přinucen zlikvidovat -7x Short akcií nákupem zpět, tato situace – výdaj na nákup akcií je promítnut do tabulky.

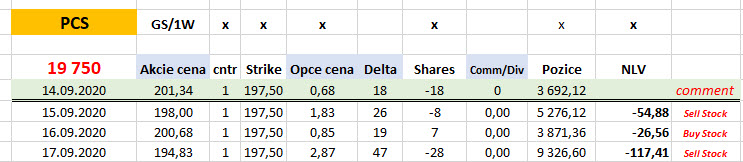

Mohu konstatovat, že cena samotné opční kombinace nyní vykazuje hodnotu -85 USD a také mohu vypozorovat, že pokud bych nyní z pozice vystupoval za aktuální ceny, znamenalo by to drobnou ztrátu -26.56 USD. Následující den ve čtvrtek ale nastal silnější propad ceny, kdy akcie silně oslabila ke Close dne na hodnotu 194.83 USD. Mohu pak pozorovat tyto parametry mé pozice.

Vypsaná Short Put 197.50 se již ocitla značně „v penězích“ a silně posílila její cena (-345 USD) a také její Delta (+74). nakoupená Long Put 192.50 pak měla cenu +58 USD a Delta na úrovni -27. Součet Delta +47 tak vybídl k dalšímu shortování akcií, protože aktuálně jich mám na svém účtu -19x Short. Tato transakce s vyznačenými cenami je pak vyjádřena v posledním řádku tabulky.

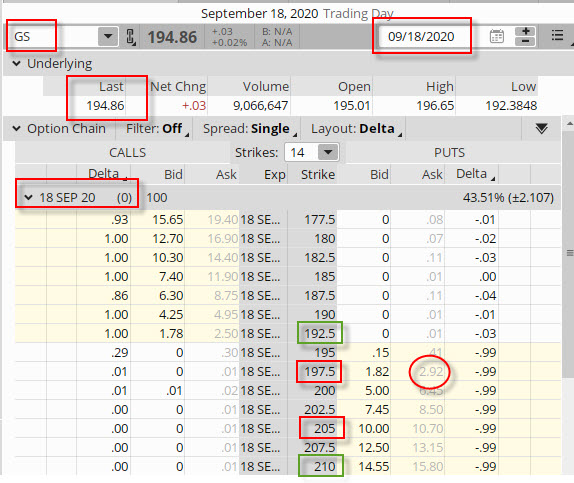

Zvýšená cena opčních kontraktů na celkovou hodnotu -287 USD pro jejich aktuální likvidaci by byla výrazem již větší ztráty, tato by však byla kompenzována profitem na prodaných akciích, mohu tak tento celkový výsledek pozorovat v tabulce s hodnotou -117,41 USD, tedy po kompenzaci ztráty na opcích ziskem na shortovaných akciích, tato redukce je pak na první pohled značná. Expirační zakončení na ceně podkladu 194.86 znamenalo pro vypsaný Put Credit Spread -197.50/+192.50 situaci, kdy vypsaná opce Short Put 197.50 zakončila „v penězích“ a Long Put 192.50 skončila „mimo peníze“ a tato Long opce vypršela jako bezcenná.

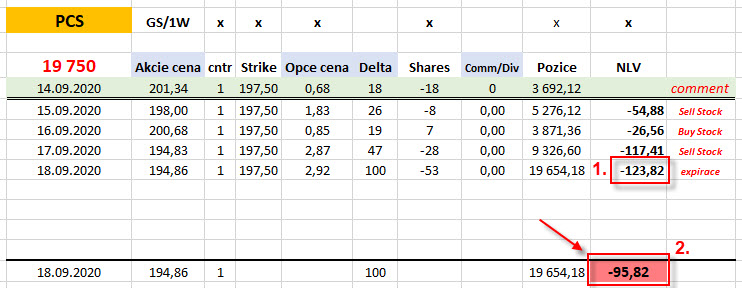

Protože bych čelil přiřazení na Short Put 197.50 opčním kontraktu, je pro mě zakončení obchodu ve znamení shortování akcií do rovné stovky kusů, které vykompenzují nakoupené akcie získané přiřazovací procedurou, tato transakce je pak vyznačena v tabulce.

V tabulce mohu pozorovat dva výsledky. Ztráta -123.82 USD (1) znamená likvidaci pozice na volném trhu, tedy zejména likvidaci Short Put 197.50 za její aktuální cenu (-292 USD) současně s likvidací akcií. Ztráta -95.82 USD (2) pak znamená ztrátu při dopořízení short akcií do rovné stovky a následné přiřazení Short Put 197.50 USD. V obou případech je ale patrná základní věc, ztráta není tak značná, jako by si vyžádala likvidace Short Put 197.50 v případě, že bych se žádnými akciovými pozicemi nezabýval. Pokud jsem přijal +68 USD Prémia a nyní bych musel nakoupit Short Put 197.50 zpět, musel bych vydat -292 USD a má konečná ztráta by byla -224 USD. V případě provádění dynamického hedge pomocí podkladových akcií a konečné variantě s přiřazením Short Put 197.50 by ale ztráta byla pouze -95.85 USD, a to je velmi významný rozdíl.

Z obou ukázkových variant modelových obchodů vyplývá základní poznatek. Využití manipulace s podklady přísně podle Delta Neutral přístupu je skvělé v případě, že jsem se zmýlil v odhadu vývoje opčního obchodu a tento se vyvíjí proti mé pozici a není uspokojivý v případě, že se opční obchod odvíjí ve směru, který je pro něj příznivý z čistě „opčního pohledu“, tedy směrem od vypsaného strike. Zdá se, že náklady spojené s využitím podkladů jsou vyšší, než jsem získal Prémium a toto mi kazí dobrý výsledek v případě, že se pozice vyvíjí skvěle z pohledu opční pozice, a naopak se mi nedostává dostatečný počet podkladů v případě, že opční pozice je v ohrožení. Čím silnější a rychlejší je pohyb proti nebo od opčních pozic, tím je tento efekt zřetelnější. Co s tím? Zdůraznil jsem na tomto webu již několikrát, že si nedělám ambice určovat pohyb podkladového aktiva směrem do budoucnosti, takže se musím spolehnou pouze na kvalitu přístupu, který by byl schopen co nejvíce eliminovat důsledky mých případných omylů v nějakých budoucích pohybových predikcích. Ve světle tohoto přístupu tak mohu zabezpečit vyšší úspěšnost zejména dvěma způsoby. Mohu se naučit lépe hospodařit s přijatým Prémiem potlačením nevýrazných reakcí při nevýrazných pohybech, redukovat velikost zajišťovacích obchodů na nějaké poměrné bázi (například 50% Delta…) nebo setrvat v naznačeném kontextu dynamického dodávání Delta do stavu Delta Neutral, ale zajistit si na svůj účet větší dávku přijatého Prémia. Hospodaření s Prémiem ve smyslu zdrženlivosti při pořizování zajištění nebo jeho redukce na nižší úroveň než je neutralita se negativně projeví zejména v případech, kdy zajištění budu potřebovat. V případě, že zajištění mi nebylo zapotřebí, toto ale nejsem v žádném případě schopen odhadnout, bude pak tato varianta přístupu jen formou zvyšování rizika při takto realizovaných obchodech. Mohu však z této logiky, kdy nevím, kam se cena po pořízení vypsané opce nakonec vydá, vytěžit skutečnost, že (stejně jako v minulém článku) budu vypisovat opce na obou stranách opčního řetězce najednou. Tímto dojde k přirozené redukci Delta u vypsané Short Call a Short Put (mají opačná znaménka) a pokud se rozhodnu dodat Delta nakoupení Long opcí na strike vzdálenějších od vypsaných opcí, dojde k redukci Delta stejným způsobem, Long Call a Long Put mají opět opačná znaménka Delta také. Takto sestavená opční kombinace pak bude vykazovat zpočátku velmi nízký požadavek na Delta a také tedy na manipulaci s podklady, tento se pak bude generovat z rozdílů celkové Delta způsobený pohyby podkladů v čase života opcí. Výpisy opcí na obou stranách opčního řetězce přinášejí samozřejmě vyšší inkasované Prémium, a protože u expirace může vždy pouze jedna z vypsaných opcí zakončit „v penězích“, je zde také možnost utržit ztrátu na jednom z obou možných směrech pohybu. To mi ale nyní opticky nevadí, protože jsem přijal za své, že pokud budu zajišťovat Kreditní Vertikální spready (Call Credit Spread nebo Put Credit Spread) podklady do stavu například Delta Neutrality, tak tomuto riziku prodělat na obou možnostech pohybu jsem se již stejně vystavil.

Iron Condor a Delta Neutral

Současné vypisování kreditních kombinací na obou stranách opčních řetězců sestávající z výpisu opce na strike mimo peníze a jejím zajištění nakoupenou opcí umístěnou dále od strike vypsané opce je v opčním slangovém slovníku označeno jako výpis kombinace „Iron Condor“. Je nyní jedno, jak si kdo takovou opční strategii nazve, pro mě je nyní důležité, že jsem vypsal dvě Short opce, jednu na Call straně a druhou na Put straně a potřebnou Delta a RiskProfile jsem si upravil nákupem Long opcí na vzdálenějších strike. Delta, kterou mi nepokryjí opční kontrakty mi dodá pořízení podkladového aktiva. Všechny důsledky a důvody takového konání se pokusím demonstrovat na jednoduchém příkladu, který bude kombinací obou výše uvedených přístupů, tedy budu současně pořizovat Call Credit Spread -205/+210 a Put Credit Spread -197.50/+192.50 na dvoutýdenních opcích podkladové akcie Goldman Sachs (GS) v období 14.9.2020 – 25.9.2020, zvolím tedy přístup s vyšším inkasovaným Prémiem, které jsem přijal z důvodu výpisu opce také na opačné straně opčního řetězce a také s delší dobou do expirace těchto vypsaných opčních kontraktů. Protože se opět jedná o modelový obchod v minulosti, mohu si jeho průběh dopředu zobrazit na cenovém grafu.

Kreditním kombinacím sluší zejména „nepohyb“ na podkladové akcii, což se z obrázku o chování ceny za dobu trvání mého čtrnáctidenního obchodu rozhodně nedá vypozorovat. Bude se opět jednat o sestupný cenový trend a bude určitě zajímavé vypozorovat, jak se celý obchod bude vyvíjet. Tento obchod pak budu ve smyslu pravidel konstruovat vytvořením kreditních spreadů na obou stranách opčního řetězce, oba spready budou „mimo peníze“ a doplnění požadované Delta budu provádět na každém Close obchodního dne, a to v množství pořizování podkladů do stavu přesně Delta Neutral. Z obrázku cenového grafu je patrné, že se cena dostala při propadu velmi daleko pod strike obou Put opcí a v průběhu obchodu by tak vykazoval pouhý opční obchod velmi významnou ztrátu. Mým zájmem tak bude nejdříve prozkoumat, jak se vyšší obdržené Prémium bude ztrácet vlivem provedených obchodů s podkladovými akciemi a zda nakonec se mi podaří zachránit z něj alespoň nějakou část či alespoň (při pohledu na graf) na obchodu neztratit nebo (v nejhorším případě) alespoň nevýznamně prodělat. Nebudu tak nyní provádět žádnou selekci hedžovacích úkonů na základě nějakého průběžného parametru celého obchodu, abych šetřil na transakcích s podklady způsobených jeho nevýznamnými pohyby.

Na obrázku níže je vstupní situace v pondělí 14.9.2020.

Při ceně akcie GS na úrovni 201,34 USD jsem vypsal Short Call 205 za +270 USD a nakoupil Long Call 210 za -148 USD, obě opce s expirací za čtrnáct dnů (25.9.2020). Delta Short Call 205 byla -38 a Delta Long Call byla +23, celková Delta na Call straně je -15. Dále jsem vypsal Short Put 197.50 za +264 USD a nakoupil Long Put 192.50 za -148 USD, obě opce opět s expirací za čtrnáct dnů. Delta Short Put 197.50 byla +36 a Delta Long Put 192.50 byla -21, celková Delta na Put straně je +15. Součet obou celkových Delta (-15 +15) je nula, jsem tak nyní dokonale Delta Neutral. Přijal jsem celkově +238 USD Prémia, maximální ztráta je tak při pěti strikovém rozsahu obou spreadů (-500 USD + 238 USD) ve výši -262 USD a nastane, pokud se cena bude nacházet u expirace mimo všechny strike. Tato skutečnost je vyjádřena v tabulce s přepisem parametrů pozice.

Nyní, v danou chvíli, tedy nebudu pracovat s akciemi, jsem nyní zcela Delta Neutrální a budu vyčkávat na další pohyb podkladu při Close následujícího dne. V úterý 15.9.2020 jsem měl možnost pozorovat tyto hodnoty při poklesu ceny akcie GS na úroveň 198.00 USD.

Pokles ceny akcií přivodil změny v hodnotě Delta a v ceně mých opčních kontraktů. Mohu vypozorovat, že celková cena všech opcí pro jejich případnou likvidaci (červené a zelené kroužky) je -336 USD. Při přijatém Prémiu +238 USD mám nyní na opčních pozicích ztrátu -98 USD. Změnila se také celková Delta mé pozice. Short Call má Delta -26 a Long Call má Delta +14. Celková Delta na Call straně je -12 a její hodnota klesla, tímto důvodem je samozřejmě pokles ceny podkladu, kdy se obě Call opce vzdálily od aktuální ceny a ztratily na ceně. Zcela naopak je tomu ale na Put straně, kde Short Put 197.50 má Delta +47 a Long Put 192.50 má Delta -29, celková Delta na Put straně je tak +18. Součet Delta celé opční pozice (-12 na Call straně a +18 na Put straně) nyní činí +6 a je z něj patrné, že bych mělo do stavu Delta Neutrality prodat -6x Short akcií GS a přidat do své pozice shortované akcie, které budou částečnou pojistkou proti dalšímu propadu ceny. Celou tuto transakci a popis finanční situace je na obrázku s tabulkou.

Sumarizace ceny opcí (1) a celkové Delta (2), která vede k prodeji šesti akcií za aktuální cenu má svůj výsledek ve sloupci (3). Mohu pozorovat, že významnější pokles ohrožuje Put stranu mé kombinace a mohu tak srovnat tuto situaci s pouhým výpisem Put Credit Spreadu výše v textu. Tento si vyžádal při takovém snížení ceny pořízení již -26x Short akcií GS, protože za stejné cenové situace byla jeho celková Delta +26, to je způsobeno jednak pouze týdenním držení opcí namísto nyní použitých dvoutýdenních opčních kontraktů, ale také proto, že nynější obchod s Iron Condor má sníženou celkovou Delta díky její záporné hodnotě (-12) pocházející z Call strany celého obchodu. Ve středu 16.9.2020 došlo k oživení ceny a jejímu uptrendu, kdy cena zakončila na 200.68 USD. Co to způsobilo je patrné níže.

Návrat ceny poblíž „startovací ceny“ způsobil zejména změnu celkové Delta oproti vyklesané ceně ze včerejšího dne. Na Call straně je celková Delta (-33+17) a na Put straně je celková Delta (+36-20), tedy celková Delta je opět nulová. Vede to k situaci, kdy se zbavuji svých šesti short akcií za aktuální cenu a mohu také vypozorovat, že cena opčních kontraktů ve svém součtu (-236 USD) nyní dosahuje téměř identické hodnoty jako při vstupu do opční pozice (+238 USD). Všechny tyto skutečnosti promítám do připravené tabulky.

Přestože se hodnota opčních kontraktů téměř shoduje s přijatým Prémiem při pořízení (rozdíl -2 USD), aktuální likvidování celého obchodu by znamenalo ztrátu -14.08 USD způsobenou poklesem ceny a jejím návratem do téměř původních úrovní, tento pokles a následný růst opět doprovázelo nevýhodné shortování akcií na nižší ceně (v úterý 198.00 USD) a jejich likvidace za vyšší cenu (nyní 200.68 USD), pro šest akcií je tak ztráta (6 x -2.68 USD) vylepšená o +2 USD na úbytku Prémia, tedy právě -14.08 USD. Překvapení ale přišlo ve čtvrtek 17.9.2020, kdy se cena akcie GS opět poroučela níže, až na cenu 194.83 USD. Tento významný pokles přinesl následující pohled na stav opčního řetězce mých pořízených opcí.

Pokles ceny a ohrožení vypsané Short Put 197.50 přinesl nárůst hodnoty Delta na Put straně (+61-40) za současného snížení hodnoty Delta na Call straně (-15+7), celková Delta je tak +13 a vyžaduje opětovné shortování podkladové akcie GS. Mohu tak tuto celkovou Delta, shortování opcí a náhled, kolik mě nyní stojí má opční pozice opět pozorovat v tabulce.

Propad pod strike vypsané Short Put 197.50 prozatím přivádí mou opční pozici do ztráty, protože její aktuální likvidační hodnota je nyní -338 USD, a navíc jsem neměl žádné podklady, které by tuto ztrátu zmírnily – propad ceny mě zastihl v situaci, kdy jsem měl původní Delta nulovou, ba co víc, ještě jsem si z předcházejících obchodů s akciemi nesl sebou menší ztrátu dalších -16.08 USD. Nyní však již disponuji -13x Short akciemi GS nakoupenými za aktuální cenu, takže jsme na další pokles ceny alespoň mírně připraven.

Nebudu nyní již ukazovat obrázky z analytické platformy pro další dny, kdy cena akcie GC stále mírně klesala, což mohu dokumentovat na tabulce, která zachycuje průběh těchto dnů.

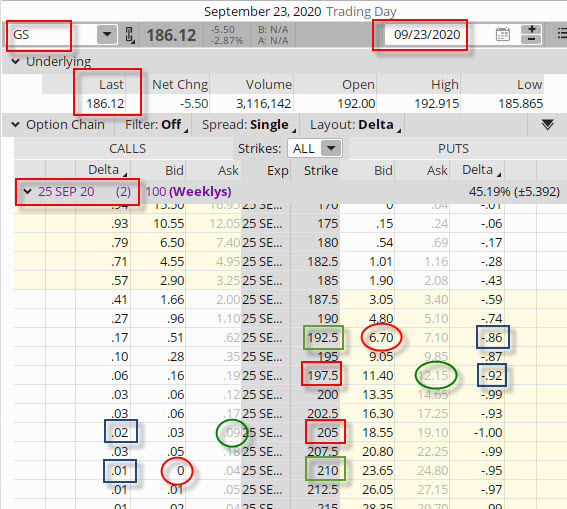

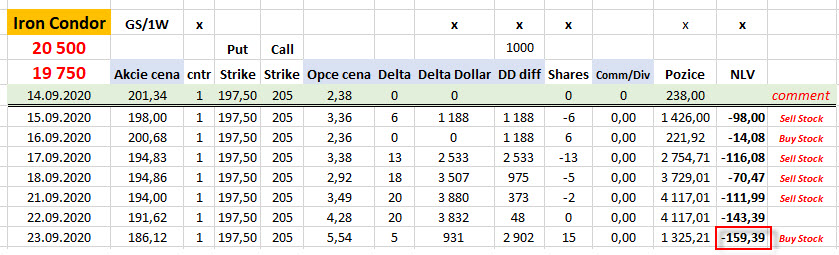

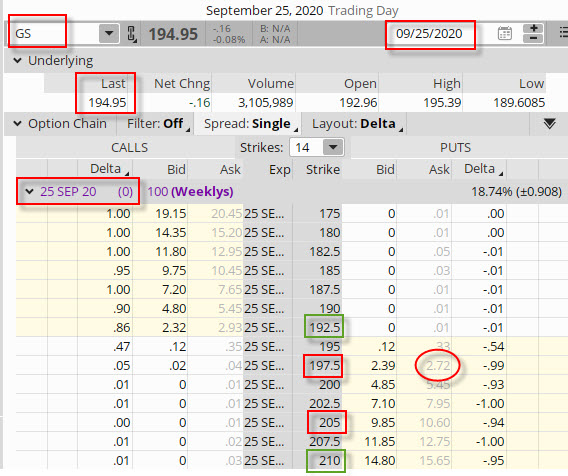

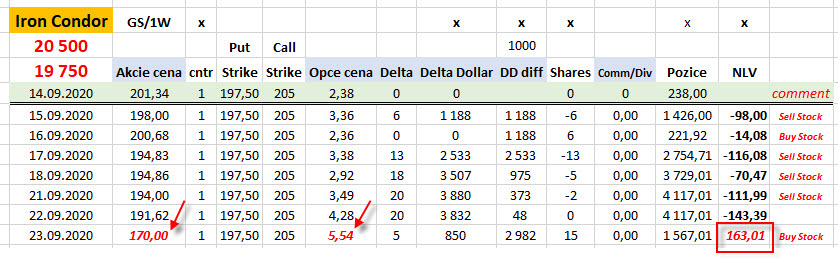

Průběh třech obchodních dnů (18.9., 21.9 a 22.9.) je zachycen v posledních třech řádcích a je ve znamení dalších dílčích poklesů, které si vyžádaly další akciové shorty až do celkového počtu -20x Short akcií GS. Mohu pak vypozorovat, že při ceně podkladu 191.62 USD (poslední řádek), kdy je již proražen také můj strike Long Put 192.50, vykazuje má pozice ztrátu -143.39 USD, přestože jsou obě opce na Put straně „v penězích“. Také stojí za povšimnutí, že pokles ze 194.00 USD ze dne 21.9.2020 na cenu 191.62 USD si nevyžádal žádný další nárok na pořizování podkladů podle Delta, což může vypadat nelogicky. Nelogické to v žádném případě není, protože do hry vstupuje Delta Long Put 192.50, jak je to myšleno je patrné ze situace další obchodní den 23.9.2020, kdy se cena akcie GS propadla o další významnou částku, aby se v tento den na Close obchodovala za 186.12 USD. Pro ilustraci je tento moment vyznačen na cenovém grafu.

V této nepříjemné situaci pro mé opce na Put straně mohu pozorovat tyto hodnoty v opčním řetězci pro mé opční kontrakty.

Silný pokles způsobil ztrátu hodnoty opčních kontraktů na Call straně současně se ztrátou hodnoty Delta, která je pro Call opce na hodnotě -1. Naopak, na Put straně došlo k nárůstu ceny opčních kontraktů vlivem poklesu natolik, že (společně se zůstatkovou cenou na Call straně) bych za vystoupení z opční pozice musel utratit -554 USD, ovšem hodnota Delta vykazuje nikoliv dramatickou změnu, protože k nárůstu hodnoty Delta mého vypsaného Short Put 197.50 kontraktu na hodnotu +92 narostla také hodnota Delta mé Long Put 192.50 na hodnotu -86. K hodnotě Delta -1 na Call straně pak po přičtení (+92-86) Delta na Put straně na celkové hodnotě +6 mohu mít celkovou Delta +5. Protože mám nyní -20x Short akcií, znamenalo by to, že bych měl 15 kusů akcií nyní likvidovat za jejich nižší cenu a vybrat profit na akciích, který bude kompenzovat značnou ztrátu na vypsaném Put opčním kontraktu. Zafungovala tak ochranná funkce nakoupené Long Put opce, která mi prostřednictvím Delta ukazuje, že mohu nyní vybrat část profitu. Nyní tak mám jako obchodník vážné dilema, protože výběr aktuálního zisku na akciích může výrazně chybět při dalším poklesu ceny akcie GS a naopak, při zotavení ceny mohu litovat, že jsem se shortovaných akcií nezbavil za tak významně nízkou cenu. Nyní se ale nebudu odklánět od mého konceptu „řídit se přesně podle Delta“ a zbavím se akcií tak, jak mi velí popisovaný postup. Tuto transakci mohu pozorovat v tabulce níže.

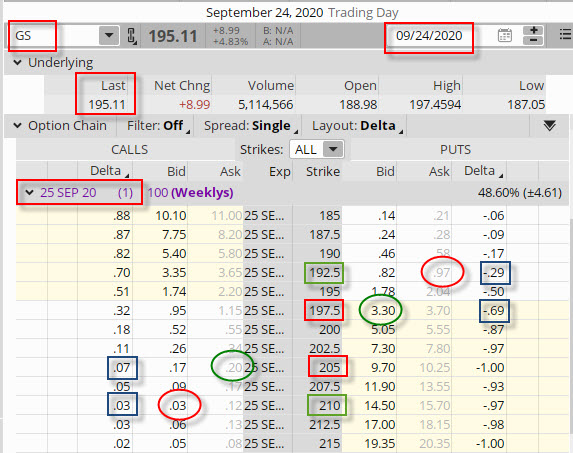

Likvidace 15x akcií GS společně s aktuální cenou mých opčních kontraktů mi přináší celkovou momentální ztrátu -159.39 USD za situace, kdy se pohybuji silně mimo všechny strike opční kombinace Iron Condor. Připomínám, že při přijatém Prémiu +238 USD bych nyní, při aktuální ceně opčních kontraktů ve výši -554 USD, čelil otevřené ztrátě -316 USD. Zajímavý průběh pak přinesl následující obchodní den, kdy se cena akcie zotavila a ve čtvrtek 24.9.2020 zakončila při Close na ceně 195.11 USD. Pohled na opční řetězec jeden den před expirací přináší tento pohled.

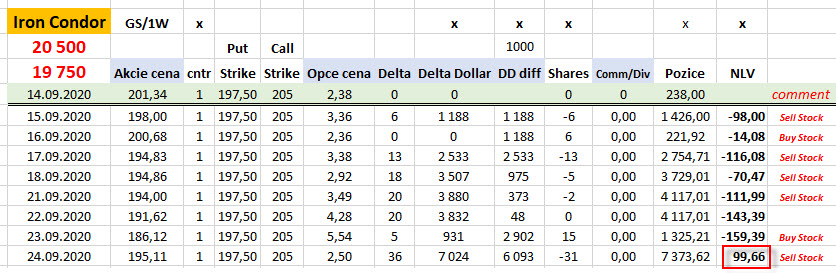

Zotavení ceny přineslo změnu ceny hodnoty opčních kontraktů na aktuální likvidační hodnotu -250 USD. Upravila se také celková Delta, která je na Call straně (-7+3) na hodnotě -4 a na Put straně, kde Short Put 197.50 je stále „v penězích“ má hodnotu (+69-29) na úrovni +40, celková Delta je tak +36. Po včerejší likvidaci akcií, kdy mi zůstalo na účtu -5x Short akcií tak nyní musím prodat dalších -31x Short akcií, abych dosáhl konečného počtu -36x Short akcií a vytvořil tak stav Delta Neutrality a případně čelil dalšímu poklesu v následující den, kterým je expirační pátek. Všechny tyto transakce jsou pak sumarizovány v tabulce.

Zotavení ceny akcie GS, úprava ceny opčních kontraktů a profit na akciích z předcházejí manipulace s podkladovými akciemi mi nyní již dává průběžný profit +99,66 USD. Jak celý obchod nakonec dopadl je patrné z opčního řetězce z expiračního Close v pátek 25.9.2020, kdy cena mírně poklesla na 194.95 USD.

Nyní mě již Delta nezajímá, protože při pátečním Close již nebudu dělat žádné dílčí úpravy pozice. Při ceně 194.95 USD je jisté, že Short Put 197.50 zakončila „v penězích“ a budu ji muset buď nakoupit zpět za -272 USD a současně s tím také nakoupit zpět -36x Short akcií GS aktuálně držených na mém účtu. Také ale nebudu muset nic likvidovat a pořídím dalších -64x Short akcií GS na svůj účet do rovné stovky a nechám se na Short Put 197.50 přiřadit. V obou případech mě nemine profit, který je znázorněn v konečné tabulce obchodu.

V případě likvidace bych měl konečný profit +83.42 USD, v případě ukončení obchodu přiřazením bych celkově profitoval částkou +100.42 USD.

Jak mohu takový obchod komentovat? Mohu zejména srovnat, že v případě, že bych nechtěl nijak neutralizovat svůj obchod akciemi GS, tak při přijatém Prémiu ve výši +238 USD při vstupu do obchodu bych nyní, při likvidaci Short Put 297.50 za -272 USD, měl ztrátu ve výši -34 USD. Je také otázkou, v jaké psychické poloze bych se nacházel v okamžiku, kdy pozice prorazila všechny strike a s jakou vnitřní pohodou bych byl čelil možnosti utrpět maximální možnou ztrátu. S jednoduchým využitím základních poznatků o Delta Neutral postupném zajišťování pozice, kdy se snažím alespoň v nějaké rozumné míře eliminovat riziko prudkého pohybu proti opčním pozicím, by můj obchod dopadl podstatně optimističtěji. Navíc jsem při podstatném propadu ceny podkladové akcie vykazoval značně menší průběžnou ztrátu, což by bylo pro mou pohodu také důležité, navíc jsem se mohl spoléhat na skutečnost, že pokud by se trh GS propadl zcela fatálně, mohl jsem na pozici dokonce vydělat. Mohu si nyní zkusit vyrobit fiktivní situaci ze dne 23.9.2020, kdy se cena opravdu propadla na 186.12 USD a prozkoumat možnost drastičtějšího propadu za situace, kdy mám na svém účtu kromě vypsaných a nakoupených opcí také -20x Short akcií GS (ty jsem v danou chvíli díky celkové Delta opravdu měl), pro ilustraci nastavím propad ceny až na hodnotu 170.00 USD.

Přestože by byl propad ceny na hodnotu 170.00 USD zcela zásadní pro výkonnost mé kombinace Iron Condor, která by vykazovala ztrátu -500 USD (na obrázku -554 USD z platformy thinkorswim díky zůstatku Prémia a Ask/Bid při likvidaci) a při přijatém Prémiu +238 USD by konečná ztráta na opcích činila -316 USD. Mých 20x Short akcií by však vykázalo profit, který by celou ztrátu na opcích eliminoval, a ještě bych v konečném součtu mohl počítat s profitem +163.01 USD.

Nikdy není nic úplně dokonalé, proto musím mít u takto strukturovaných postupných obchodů s vypsanými opcemi a zápornou Gamma vždy na paměti, že odejmutím jednoho risku vyplývajícího z pohybu určitým směrem přidávám do pozice riziko z pohybu podkladu směrem opačným. Pokud jsem avizoval, že je vždy vhodné získat u takových typů obchodů co nejvíce Prémia a současně s tímto Prémiem také správně hospodařit, mohu vypozorovat, že vypisováním opcí na obou stranách opčního řetězce a dodáváním Delta nikoliv pouze podkladovými akciemi, ale také Long opčními kontrakty podle uvedených příkladů, nejenže změním celkový profil zisku a ztráty, ale naplňuji také právě tyto podstatné požadavky na vyšší Prémium a jeho hospodárnější využití.

Na závěr bych chtěl upozornit, že přestože se zdá, že lze pomocí těchto naznačených principů výrazně upravit riziko spojené s vypisováním opcí, stále je s takovými obchodními technikami a přístupy spojeno značné riziko možné celkové ztráty. Víkendové negativní zprávy nebo otevírací gapy mezi jednotlivými obchodními dny, prudké obraty trendu při významných a neočekávaných fundamentech, statistická nevýhody vyplývající z nepřívětivého poměru zisku a ztráty, to vše jsou jen některé ze skrytých nebezpečí, které můžou nachystat obchodníkovi vypisujícímu opční kontrakty nejednu horkou chvilku. Jak si takové okolnosti více uvědomit, jak si je vyložit a jak je možné se k některým těchto typům obchodů postavit bude předmětem dalšího článku…:c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna nebo do obecnější diskuze Opce a jejich kombinace :c)

Sleduj facebook, napiš e-mail nebo tweet

Ahoj Jirko,

děkuji za článek.

Pokud se nemýlím,, na začátku článku bod

1) Pokud cena poroste, bude se celková Delta zvyšovat a já budu postupně shortovat více a více akcií za vyšší cenu. Mám ale zajištěno, že tyto akcie vždy PRODÁM za cenu strike Long Call 200, takže mi každý další akciový short za aktuálně vyšší cenu s jistotou PRODEJE za nižší cenu ve výši strike Long Call přinese profit.

Nemělo by tam být ….NÁKUPU….(místo prodeje)…?

Příjemné dny,

Jakub

Ahoj,

„…akciový short za aktuálně vyšší cenu s jistotou PRODEJE za nižší cenu…“, tak je jasné, že akcie budu nakupovat zpět, takže to slovíčko PRODAT je myšleno jako zbavit se akciové pozice, ale máš určitě pravdu, že to je nesprávně. Aby to nemátlo, tak jsem to v článku opravil na „…LIKVIDACE za nižší cenu…“, díky moc za upozornění na nelogické slovní spojení, měj se fajn a ahoj, Jirka :c)

P.S. Nakoupit Kreditní Spread a prodat Kreditní je operací „vypsání spreadu“ a „uzavření spreadu“, to jsou ty deformace, které pak způsobují nepřesnosti v používaných slovech…:c)