Kamarádství s největším potížistou ze třídy je zárukou neobvyklých zážitků a vyžaduje vyskytovat se vždy tam, kde by mohly být k dispozici vypjaté situace a kdy „o něco půjde“. Pokud potřebuji ke svému životu akci a jsem příznivcem vyplavování adrenalinu do krevního řečiště, neměla by mě nechat opční kombinace Back Spread chladným. Opojení z poznaného vypisování nekrytých opčních kontraktů doprovázeného příjmem Prémia může znamenat pro nezkušeného obchodníka fiasko a neomezenou možnost ztráty při nepříjemných pohybech podkladů proti jeho pozici. Zdokonalení techniky těchto „naked“ výpisů krytím ve formě nakoupené vzdálené opce je již sofistikovanější obchodní technikou Vertikálních Spreadů, kde mohu při přijetí určitého Prémia utrpět předem stanovenou ztrátu, což již zní, z pohledu risk managementu, obstojně a bývá základním výchozím bodem pro mnohé opční obchodníky. Mít možnost utržit malý profit v případě, že se zcela zmýlím v odhadu tržního pohybu současně s možností přijmout předem stanoveném ztrátu, pokud bude můj odhad budoucího pohybu sice správný, ale nebude dostatečně vydatný a k tomu mít navíc možnost utržit neomezený profit v případě, že budu mít pravdu a můj odhad vydatného budoucího pohybu se potvrdí, toto jsou všechno možné vlastnosti opční kombinace Back Spread, a to nezní vůbec špatně.

Vypisování opčních kontraktů za současného nakupování většího počtu opčních kontraktů na strikes, které jsou „mimo peníze“ je podstatou opční kombinace Back Spread. Je tak pravým opakem Ratio Spreadů, které jsem popisoval v minulých článcích. Z opačné konstrukce Back Spreadu vůči Ratio Spreadům pak také vyplývají opačné předpoklady konstrukce a také opačné požadavky řízení této opční kombinace. Pokud jsem se v článcích o Ratio Spreadech zabýval nejjednodušší poměrovou kombinací 1:2, jako nákup 1x Long opce a výpis 2x Short opcí „dále od peněz“, tak také v tomto článku bude má pozornost soustředěna na nejjednodušší kombinaci Back Spreadu 1:2, tedy výpis 1x Short opce za současného pořízení 2x vzdálenějších Long opčních kontraktů.

Pohledem na níže uvedený obrázek mohu identifikovat možné umisťování opčních kombinací Back Spreadů vzhledem k aktuální ceně podkladového aktiva (akcie JPM) a na těchto pozicích identifikovat nejjednodušší principy takových konstrukcí, sestrojených na Call straně opčního řetězce.

Ve třech možnostech z obrázku mohu zjistit, co vlastně taková kombinace znamená. Mohu ji například nazvat nákupem dvou Long Call opcí hedžovaný výpisem jedné Short Call opce, ale přesnější, z pohledu vyhodnocení profilu risku a profitu, bude interpretace, že pořizuji Vertical Call Credit Bear Spread s přidanou Long Call opcí. Jaké jsou má očekávání u jednotlivých kombinací? Záleží, jak jsem tyto jednotlivé kombinace pořídil, z tohoto pořízení pak vyplývají naděje na zisk nebo možnou ztrátu. Co je ale vlastní všem třem kombinacím, vyplývá z mechaniky pohybů vyššího počtu Long opcí než je počet Short opcí. V případě Call Back Spreadu to pak jednoznačně znamená, že jeho pořízení je sázkou na uptrend, a to pokud možno vydatný.

1/ Kombinace označená jedničkou znamená pořízení třístrikového Back Spreadu -110/+113/+113, jehož všechny opce jsou „v penězích“. Na jeho pořízení jsem musel vynaložit peníze, protože za výpis Short Call 110 jsem sice utržil +575 USD, ale za nákup 2x Long Call 113 jsem utratil -700 USD, celkově jsem tak investoval -125 USD. Mé vyhlídky jsou tak jednoznačně určeny potřebou růstu ceny akcie JPM, jakýkoliv jiný scénář totiž znamená jistý prodělek. Určujícím faktorem takového růstu je pak existence Call Bear Credit Spreadu -110/+113, protože v případě, že zůstane při expiraci celý „v penězích“, vygeneruje ztrátu rovnající se dolarovému rozdílu rozsahu svých strike (110-113), tedy -300 USD. Protože jsem na nákup celého Back Spreadu vydal -125 USD, budu za této situace ztrácet na tomto Call Bear Credit Spreadu -110/+113 částku -425 USD a budu očekávat, že toto nadělení mi vylepší druhá Long Call 113. K překonání ztráty -425 USD bude zapotřebí, aby tato Long Call opce měla nejméně tuto hodnotu, a toto se přihodí jedině v případě, že bude mít hodnotu +425 USD a vyšší, tedy cena akcie JPM musí být v takovém případě nejméně na hodnotě strike Long Call 113 + 4.25 = 117.25 USD, akcii JPM při její aktuální ceně 115.24 USD nezbývá nic jiného než růst, aby kryla ztrátu vyrobenou pořízením všech opcí (-125 USD) a ztrátou na Call Bear Credit Spreadu -110/+113 (-300 USD), a to nejméně na hodnotu 117.25 USD, což je BreakEven bod mého Back Spreadu -110/+113/+113. Jakýkoliv jiný pohyb akcie JPM, než je překonání BreakEven bodu, pak bude pro mě ztrátovou záležitostí. Je ale také jasné, že možnost raketového uptrendu znamená také možnost neomezeně na této kombinaci vydělat. Celý Risk Profil pak mohu shrnout do tvrzení, že při maximální možné ztrátě -425 USD mohu mít neomezenou možnost výdělku za předpokladu vydatného uptrendu.

2/ Kombinace označená dvojkou znamená opět pořízení třístrikového Back Spreadu -115/+118/+118, jehož Short Call opce je „na penězích“ a obě Long Call opce jsou „mimo peníze“. Za pořízení tohoto Back Spreadu -115/+118/+118 jsem dostal zaplaceno, protože jsem výpisem Short Call 115 obdržel +219 USD, abych na nákup obou vzdálenějších Long Call 118 utratil (2x -95 USD) částku -190 USD, přijal jsem tak kredit ve výši +29 USD. Tento kredit mě tak staví, oproti předcházejícímu typu Back Spreadu z odstavce výše, do jiné pozice vyplývající z pohybu podkladové akcie JPM. K profitabilitě budu opět potřebovat uptrend na této akcii, nebude mi ale vadit případný omyl v mém úsudku, když akcie JPM začnou klesat. V případě, že se při expiraci budou nacházet všechny mé opční pozice jako bezcenné, a to se stane v případě, že cena JPM klesne pod 115 USD, zůstane mi celý přijatý kredit, jako profit z této opční kombinace. Pokud akcie poroste jen nepatrně nad strike mé Short Call 115, tak do ceny (115 USD + 0.29 Prémium) na úrovni 115.29 USD vždy vydělám nějaké malé peníze. Hodnota 115.29 USD je tak prvním BreakEven bodem mé pozice. Pokud však bude cena narůstat nad hodnotu mého BreakEven bodu na úrovni 115.29 USD, bude to znamenat, že Call Credit Spread -115/+118 bude přinášet ztrátu. Tato ztráta bude představovat dolarové rozpětí strike tohoto Call Credit Spread -115/+118 (-300 USD) snížená o přijatý kredit ve výši +29 USD, mohu tak utrpět ztrátu -271 USD v případě, že uptrend způsobí, že se cena při expiraci zastaví přesně na hodnotě strike mých Long Call 118 opcí. Větší ztrátu již utrpět nemohu, protože při dalším uptrendu již začne vydělávat má druhá Long Call 118 a bude snižovat ztrátu vytvořenou na Call Credit Spreadu -115/+118 v její maximální výši -271 USD. K smazání ztráty a výstupu z mé pozice s „nulovým profitem“ dojde v okamžiku, kdy druhá Long Call 118 bude mít hodnotu +271 USD, které bude krýt takto vytvořenou ztrátu, a tento stav nastane v případě, že cena akcie JPM bude na hodnotě strike Long Call 118 (118 USD + 2.71 ztráta) představující cenu 120.71 USD. Toto je druhý BreakEven bod mého Back Spreadu -115/+118/+118. Pokud cena dále neomezeně poroste, mohu neomezeně na tomto Back Spreadu vydělat. Celý Risk Profil pak mohu shrnout do tvrzení, že při maximální možné ztrátě -271 USD mohu mít omezený výdělek do +29 USD, pokud cena bude klesat nebo nepřekročí hodnotu 115.90 USD a neomezenou možnost výdělku za předpokladu uptrendu nad cenu akcie JPM 120.71 USD. Mezi těmito hodnotami pak bude má pozice ztrácet, maximálně však -271 USD.

3/ Kombinace označená trojkou znamená opětovné pořízení třístrikového Back Spreadu -120/+123/+123, jehož Short opce a obě Long Call opce jsou „mimo peníze“. Za pořízení tohoto Back Spreadu jsem opět dostal zaplaceno, protože jsem výpisem Short Call 120 obdržel +46 USD, abych na nákup obou vzdálenějších Long Call 123 utratil (2x -16 USD) částku -32 USD, přijal jsem tak kredit ve výši +14 USD. Tento kredit mě tak opět staví, oproti typu Back Spreadu pořízeného za debit v prvním odstavci, do jiné pozice vyplývající z pohybu podkladové akcie JPM. K profitabilitě budu opět potřebovat uptrend na této akcii, nebude mi ale opět vadit případný omyl v mém úsudku, když akcie JPM začnou klesat. V případě, že se při expiraci budou nacházet všechny mé opční pozice jako bezcenné, a to se stane v případě, že se cena JPM bude nacházet pod 120 USD, zůstane mi přijatý kredit, jako profit z této opční kombinace. Pokud akcie poroste a bude nepatrně nad strike mé Short Call 120, tak do ceny (120 USD + 0.14 Prémium) na úrovni 120.14 USD vždy vydělám nějaké malé peníze. Hodnota 120.14 USD je tak prvním BreakEven bodem mé pozice. Pokud však bude cena narůstat nad hodnotu mého BreakEven bodu na úrovni 120.14 USD, bude to znamenat, že Call Credit Spread -120/+123 bude přinášet ztrátu. Tato ztráta bude představovat dolarové rozpětí strike tohoto Call Credit Spreadu -120/+123 (-300 USD) snížená o přijatý kredit ve výši +14 USD, mohu tak utrpět maximální ztrátu -286 USD v případě, že uptrend způsobí, že se cena při expiraci zastaví přesně na hodnotě strike mých Long Call 123 opcí. Větší ztrátu již utrpět nemohu, protože při dalším uptrendu již začne vydělávat má druhá Long Call 123 a bude snižovat ztrátu vytvořenou na Call Credit Spreadu -120/+123 v její maximální výši -286 USD. K smazání ztráty a výstupu z mé pozice s „nulovým profitem“ dojde v okamžiku, kdy druhá Long Call 118 bude mít hodnotu +286 USD, které bude krýt takto vytvořenou ztrátu, a tento stav nastane v případě, že cena akcie JPM bude na hodnotě strike Long Call 123 (123 USD + 2.86 ztráta) představující cenu 125.86 USD. Toto je druhý BreakEven bod mého Back Spreadu -120/+123/+123. Pokud cena dále neomezeně poroste, mohu neomezeně na tomto Back Spreadu vydělat. Celý risk profil pak mohu shrnout do tvrzení, že při maximální možné ztrátě -286 USD mohu mít omezený výdělek do +14 USD, pokud cena bude klesat nebo bude růst i podstatně, ale nepřekročí hodnotu 120.14 USD a neomezenou možnost výdělku za předpokladu uptrendu nad cenu akcie JPM 125.86 USD. Mezi těmito hodnotami pak bude má pozice ztrácet, maximálně však –286 USD.

Z této velmi jednoduché analýzy pak vyplývá, že by bylo záhodno vstoupit do Back Spreadu 1:2 za takových tržních okolností, které umožní, abych mohl za takovou opční konstrukci inkasovat kredit. Mohl bych si pak dovolit nemít pravdu v předpokladu budoucího cenového vývoje podkladu a v případě opačného pohybu pak mít možnost ponechat si tento přebytek (nebo jeho část) na svém účtu. Toto velmi jednoduché pravidlo ale vyžaduje velmi specifické tržní předpoklady. Pokud jsem u Ratio Spreadů požadoval, aby nakoupenou Long Call financovaly vzdálené výpisy Short opcí, potřeboval jsem k tomu situaci, aby tyto vzdálené vypisované opční kontrakty měly značně vysokou cenu, která by vstup do Long opce zcela uhradila a zároveň, aby strike těchto financujících vypisovaných opcí byly v co největší vzdálenosti od nakupované Long opce. Pro Back Spread budu mít ale požadavky zcela opačné. Budu požadovat, aby vypsaná Short opce byla co nejdražší a současně, aby vzdálenější Long opce byly co nejlevnější, zejména proto, abych výpisem Short opce kryl jejich nákup a také, abych je byl schopen pořídit na co nejbližších strike od vypisované opce a eliminoval tak ztrátu z rozsahu strike Vertikálního Kreditního Spreadu, který je součástí Back Spreadu.

Stejně jako v případě Ratio Spreadu, budu vhodnost podmínek pro vstup do Back Spreadu odvozovat od celkové nálady na trzích, kterou mi pomáhá měřit jeden z cenotvorných prvků opčního kontraktu – Implied Volatilita. Pokud jsem zjistil, že pro Ratio Spread je nejvhodnější vstup na vyšší Implied Volatilitě (očekávám, že i vzdálenější vypsané opce budou mít vyšší cenu), potom by mohlo platit, že pro Back Spread budou platit podmínky opačné, protože budu zejména požadovat, aby vzdálené nakoupené opce byly naopak co nejlevnější. Pro plastičtější obraz tohoto tvrzení prozkoumám dva případy na extrémech Implied Volatility, když v příkladech zůstanu u titulu JPM a Back Spreadu s rozsahem tří strike.

Vysoká Implied Volatilita

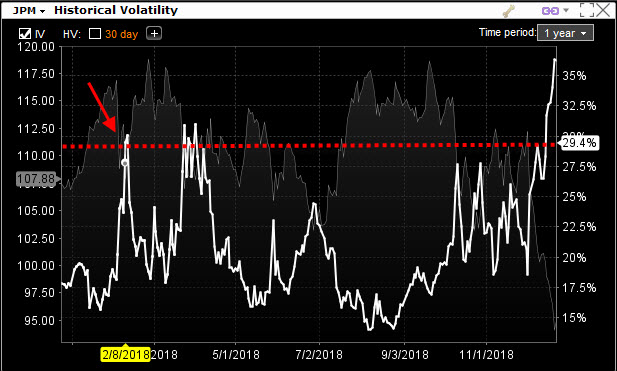

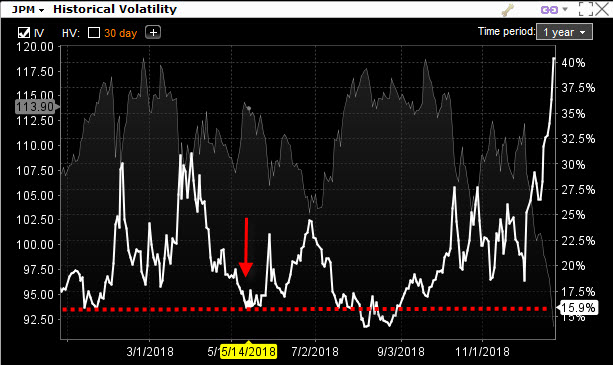

Akciové výprodeje v únoru 2018 by mohly být ilustrativním příkladem prozkoumání vstupu na vzedmuté Implied Volatilitě. 8.2.2018 se nacházela hodnota Implied Volatility na neobvyklých úrovních okolo 30% po propadu ceny akcie JPM. Na obrázku níže je obrázek ročního průběhu Implied Volatility s platformy TWS

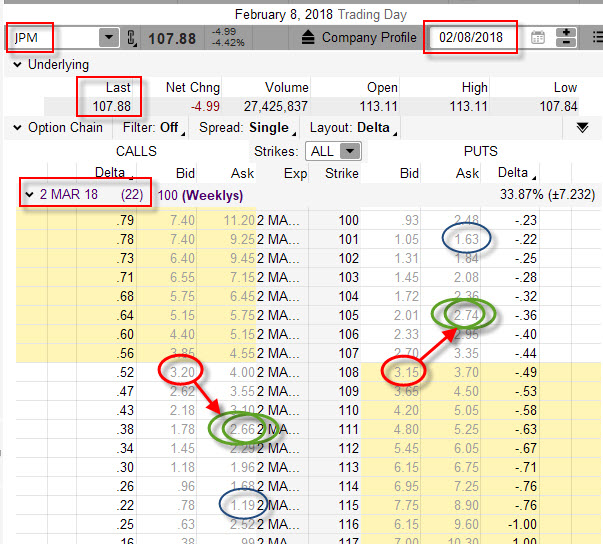

V tento den se cena akcie JPM nacházela na úrovni 107.88 USD a možnosti pořídit Back Spread s rozsahem tří strike jsou vyznačeny v obrázku z analytické platformy thinkorswim.

Veden snahou utržit co nejvíce Prémia na úkor Vnitřní Hodnoty jsem umístil Short opční kontrakty na strike „na penězích“ a pokusil se zjistit, jaké jsou hodnoty dvou Long opcí ve vzdálenosti tři strike od vypsaných opcí. Vycházím z předpokladu, že chci mít maximální možnou ztrátu na Kreditních Vertikálních Spreadech maximálně -300 USD a mým dalším předpokladem je pohyb na podkladové akcii v horizontu 22 kalendářních dnů, který představuje doba do expirace opcí. Z obrázku je patrné, že nemohu při takto vysoké Implied Volatilitě v žádném případě počítat s možností vstoupit do Back Spreadu za kredit na kterékoliv ze stran opčního řetězce. Na Call Straně bych totiž při pořízení Call Back Spreadu -108/+111/+111 musel vynaložit -212 USD a na Put straně bych pořídil Put Back Spread -108/+105/+105 za investici -233 USD. Pokud bych se tedy rozhodl pro kteroukoliv z možností Call nebo Put, vždy by to znamenalo, že by můj úsudek o předpokládaném pohybu musel být správný, protože případný omyl a skutečnost, že všechny opce u expirace vyprší jako bezcenné, by představovaly ztrátu vložené investice ve výši -212 na Call straně resp. -233 USD na Put straně. Tyto vložené investice pak představují také dosti značnou vzdálenost pro BreakEven body obou zamýšlených Spreadů, protože v případě pohybu předpokládaným směrem by musel tento pokrýt nejen ztrátu -300 USD na Vertikálním Spreadu tvořícím Back Spread, ale také vydělat na investici vzniklou při pořízení Back Spreadu, v obou případech by pak musel být pohyb na akcii JPM takový, aby druhá Long opce, která není součástí Vertikálního Spreadu, na vše vydělala. Na Call straně by musela cena dosáhnout úrovně strike Long Call 111 + 300 USD (ztráta na Call Credit Spreadu -108/+111) + 212 USD (pořizovací cena Back Spreadu), tedy na hodnotu nejméně 116.12 USD nebo na Put straně by musela cena klesnout na úroveň strike Long Put 105 – 300 USD (ztráta na Put Credit Spreadu -108/+105) – 233 USD (pořizovací cena Back Spreadu), tedy na hodnotu nejméně 99.67 USD. Hodnoty 116.12 USD a 99.67 USD jsou pak BreakEven body obou těchto Back Spreadů. Vyjádřeno potřebou pohybu na akciovém titulu JPM v procentech, by dosažení BreakEven bodů znamenalo pohyb větší než +/- 7.5%

Na obrázku jsou modrými tenkými kroužky vyznačeny možnosti, za kterých by se mi podařilo vstoupit do Back Spreadů za mírný kredit při této vysoké Implied Volatilitě. Je zcela evidentní, že taková konstrukce by znamenala značně široké rozpětí strike a z ní vyplývající riziko ztráty na Kreditních Vertikálních Spreadech na obou stranách opčního řetězce. Na Call straně by pak přijetí kreditu bylo spojeno s nakoupení Long Call opcí na strike 115, což při vypsané Short Call opci na strike 108 představuje riziko ztráty -700 USD (mínus přijatý kredit) a na Put straně by pak přijetí kreditu bylo spojeno s nakoupení Long Put opcí na strike 101, což při vypsané Short Put opci na strike 108 představuje rovněž riziko ztráty -700 USD (mínus přijatý kredit). V obou případech by pak pro profitabilitu obou Back Spreadů s přijatým kreditem byl zapotřebí obrovský pohyb o velikosti více než těchto zhruba 700 USD za strike Long opcí, což v horizontu 22 kalendářních dnů je velmi málo pravděpodobné.

Nízká Implied Volatilita

Tři měsíce po období zvýšené Implied Volatility podle výše uvedené ukázky došlo na akciovém titulu JPM ke zklidnění a Implied Volatilita předvedla v celé své kráse svou charakteristickou vlastnost „návratu k normálu“, tedy její pokles na běžné úrovně. V květnu 2018 se tak nacházela na úrovni kolem 16%.

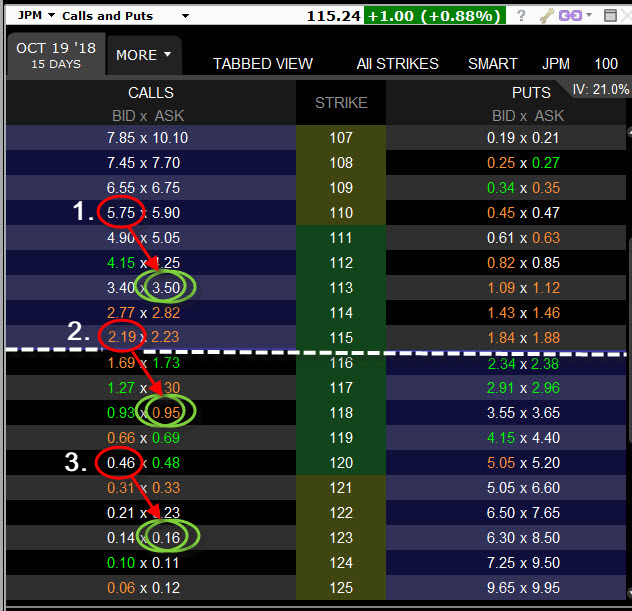

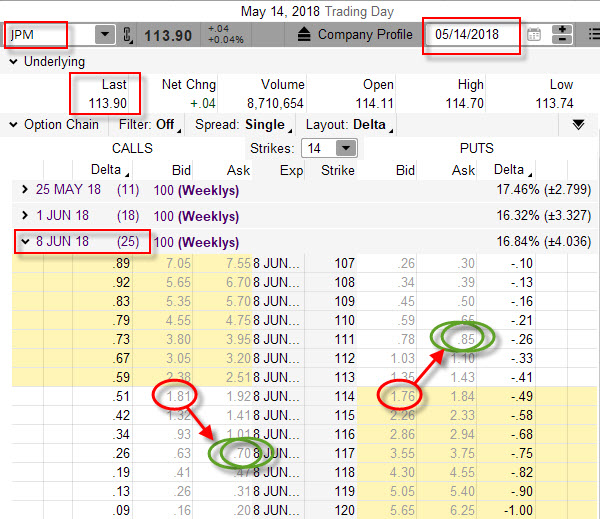

Stejné požadavky na získání co nejvíce Prémia na úkor Vnitřní hodnoty mě vedou, při konstrukci Back Spreadu o rozsahu tří strike s opcemi s přibližně stejnou expirací v období nízké Implied Volatility, k výpisům Short opcí na strike „na penězích“. Na obrázku níže je opční řetězec s expirací za 25 kalendářních dnů akcie JPM, která se nachází na hodnotě 113.90 USD.

Umístěním Short opcí „na penězích“ a dvou Long opcí ve vzdálenosti opět tři strike na obou stranách opčního řetězce Call i Put mají za následek získání kreditu na obou možnostech takové konstrukce. Call Back Spread -114/+117/+117 bych byl schopen pořídit za kredit ve výši +41 USD (+181 USD –70 USD -70 USD) a Put Back Spread -114/+111/111 bych byl schopen pořídit za kredit ve výši +6 USD (+176 -85 USD -85 USD). V obou případech bych si při pořízení Back Spreadu mohl dovolit nemít vůbec pravdu v odhadu směru očekávaného pohybu a v těchto případech, kdyby opce tvořící každý Back Spread vypršely jako bezcenné, zůstalo by mi vždy přijaté Prémium (kredit) za jeho pořízení. V případě potvrzení správnosti předpokládaného pohybu by tento musel být vždy takový, aby umořil ztrátu na Kreditním Vertikálním Spreadu o rozsahu tři strike (-300 USD) sníženou o přijatý kredit. V případě Call Back Spreadu -114/+117/+117 by tak musel být alespoň na úroveň strike Long Call 117 zvýšený o +300 USD (ztráta Call Credit Spreadu -114/+117) –41 USD (získaný kredit), tedy alespoň na hodnotu 119.59 USD. V případě Put Back Spreadu -114/+111/+111 by tak musela cena klesnout alespoň na úroveň strike Long Put 111 snížená o -300 USD (ztráta Put Credit Spreadu -114/+111) +6 USD (získaný kredit), tedy alespoň na hodnotu 108.06 USD. Hodnoty 119.59 USD a 108.06 USD jsou pak vnější BreakEven body těchto Back Spreadů. Vyjádřeno potřebou pohybu na akciovém titulu JPM v procentech, by dosažení BreakEven bodů znamenalo pohyb větší než +/- 5.10%, což je o dvě a půl procenta méně, než v případě s vysokou Implied Volatilitou. Je také jasné, že jakýkoliv pohyb v předpokládaném směru u obou Back Spreadů má také vnitřní BreakEven body ve vzdálenosti strike Short opcí + přijatý kredit, na Call straně Short Call 114 + 0.41 = 114.41 USD a na Put straně Short Put 114 -0.06 = 113.94 USD. Jakýkoliv pohyb v předpokládaném směru pro daný Back Spread do těchto hodnot znamená profit, ovšem pouze maximálně do výše přijatého kreditu.

Analýza prakticky…

Nechám nyní oddechnout všemožným opčním kombinacím s tím, že se v dalším rozboru Back Spreadů vrátím v dalším článku. Psaním výše uvedených řádků jsem si totiž uvědomil, že by nebylo špatné suchopárné výpočty nahradit nějakou sofistikovanější metodou. V předchozích článcích o opčních kombinacích Butterfly nebo Ratio Spread jsem se snažil přesně vypočítat a stanovovat BreakEven body každé z ukázkových možností, když hodnoty BreakEven bodů pak buď reprezentovaly „bod akce“ při řízení obchodu nebo alespoň teoretickou hranici, která představovala okamžik, který odděluje profit od ztráty. Výpočet hodnoty BreakEven bodů pak povětšinou představuje velmi nudnou a nezáživnou pasáž těchto článků, přestože jeho přesné stanovení je naprostou nezbytností. Protože jsem v článku Technologie poukázal na možnost si zdarma opatřit vynikající analytický software thinkorswim a dále v článcích nasliboval, že budu ukazovat některé z možností, které by mohly opčnímu obchodníkovi pomoci při analýze obchodů, ukážu nyní na jednoduchém příkladu, jak je možné si nechat vyobrazit hodnoty BreakEven bodů jakékoliv opční kombinace současně s profilem zisku a ztráty (Risk Profile) právě pomocí této analytické aplikace.

Aplikace thinkorswim umožňuje v reálném čase zobrazovat Risk Profile jakékoliv aktuální reálné pozice, kterou si mohu do této platformy nasimulovat jejím pořízením jednoduše tak, že si zadám v obchodních hodinách její nákup/prodej a po provedení „papírového obchodu“ mohu zobrazovat jeho profil ziku a ztráty. To vypadá jako jednoduchá úloha. Já však chci zobrazovat Risk Profile a zejména hodnoty BreakEven bodů u historických obchodů, které pak mohu dále pozorovat a analyzovat právě pomocí Risk Profile, a to platforma thinkorswim „napřímo“ neumí. Musím si proto zadávání historických obchodů trošku přizpůsobit této potřebě. Ostatně tyto přizpůsobovací úkony mohou být užitečné i při sledování reálně simulovaného běžícího obchodu.

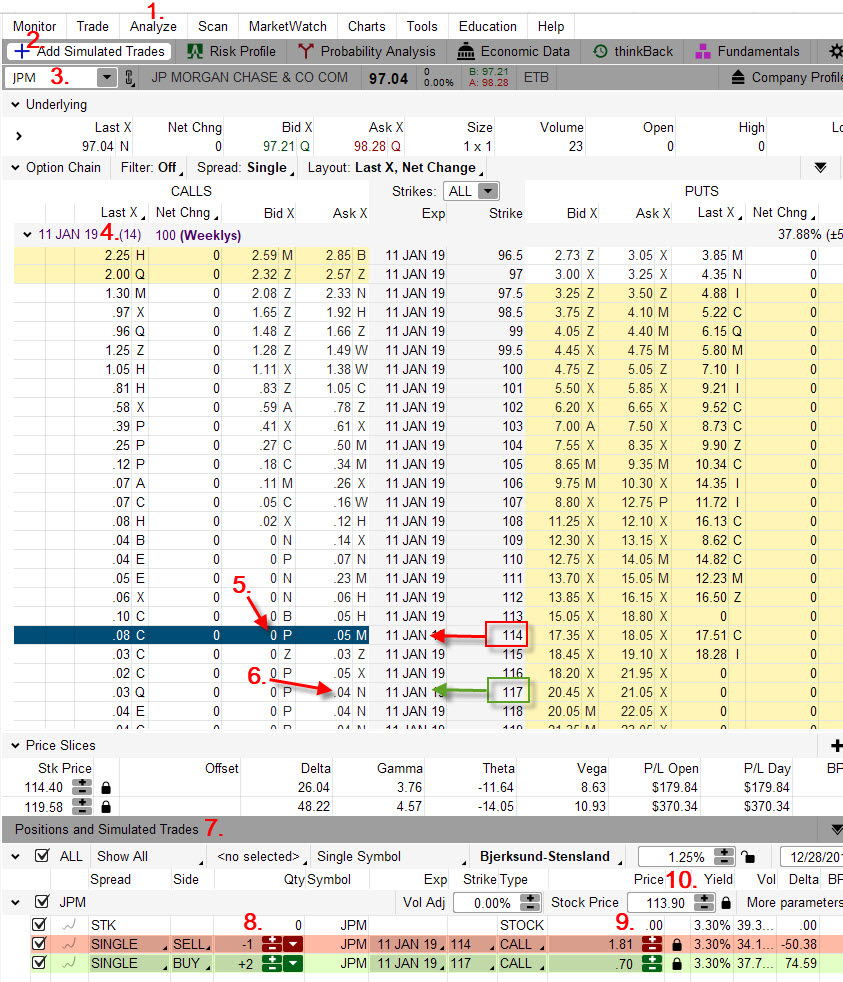

V jednoduchém zadání, v duchu příkladu výše v článku, budu chtít zjistit Risk Profile a hodnoty BreakEven bodů pro Back Spread vytvořený za nízké Implied Volatility na akcii JPM, která měla 14.5.2018 cenu 113.90 USD. Analyzovaný Call Back Spread -114/+117/+117 je tvořen opčním kontraktem Short Call 114, za který jsem získal +181 USD a dvěma Long Call 117 opcemi na strike ve vzdálenosti tři body, za které jsem utratil 2x -70 USD. Do této pozice jsem pak vstoupil za kredit ve výši +41 USD a z článku výše vyplývá, že celá kombinace Call Back Spreadu -114/+117/+117 má spodní BreakEven bod na hodnotě 114.41 USD a horní BreakEven bod na hodnotě 119.59 USD. Budu se nyní snažit zjistit nebo ověřit tyto skutečnosti pomocí thinkorswim a ještě si budu chtít nechat graficky vykreslit požadovaný Risk Profile. Postup je zachycen na níže uvedených obrázcích.

1/ Platformu thinkorswim přepnu na záložku „Analyze“

2/ Kliknu na tlačítko „Add Simulated Trades“ pro přidání zkoumané pozice

3/ V okně pro ticker zadám „JPM“

4/ Vyberu takový aktuální opční řetězec, který zobrazuje opční kontrakty mého Call Back Spreadu -114/+117/+117. Některé vzdálenější opční řetězce nemusí mít všechny požadované strike, ale mohou mít například krok 2.5 bodu, musím tedy vybrat takový opční řetězec, ve kterém se objevují strike 114 a 117 mého Back Spreadu

5/ Ve sloupci „Bid“ kliknu na řádek u strike 114 pro výpis Short Call 114

6/ Ve sloupci „Ask“ kliknu na řádek u strike 117 pro nákup Long Call 117

7/ Oba tyto obchody se mi přenesou a zobrazí v sekci „Positions and Simulated Trades“

8/ Upravím požadované množství opčních kontraktů pro analyzovaný Back Spread (-1 pro 1x Short Call 114 a +2 pro 2x Long Call 117)

9/ Přepíšu pořizovací cenu jednotlivých opcí na skutečnost, kterou analyzuji (Short Call za 1.81 a Long Call za 0.70)

10/ Přepíšu aktuální cenu akcie JPM na hodnotu v okamžiku, kdy provádím historickou analýzu, tedy na hodnotu 113.90 USD.

Tímto je zadání parametrů analyzovaného obchodu hotovo a mohu přikročit k zobrazení požadovaných analytických výstupů, tedy Risk Profile a BreakEven Bodů podle níže uvedeného obrázku.

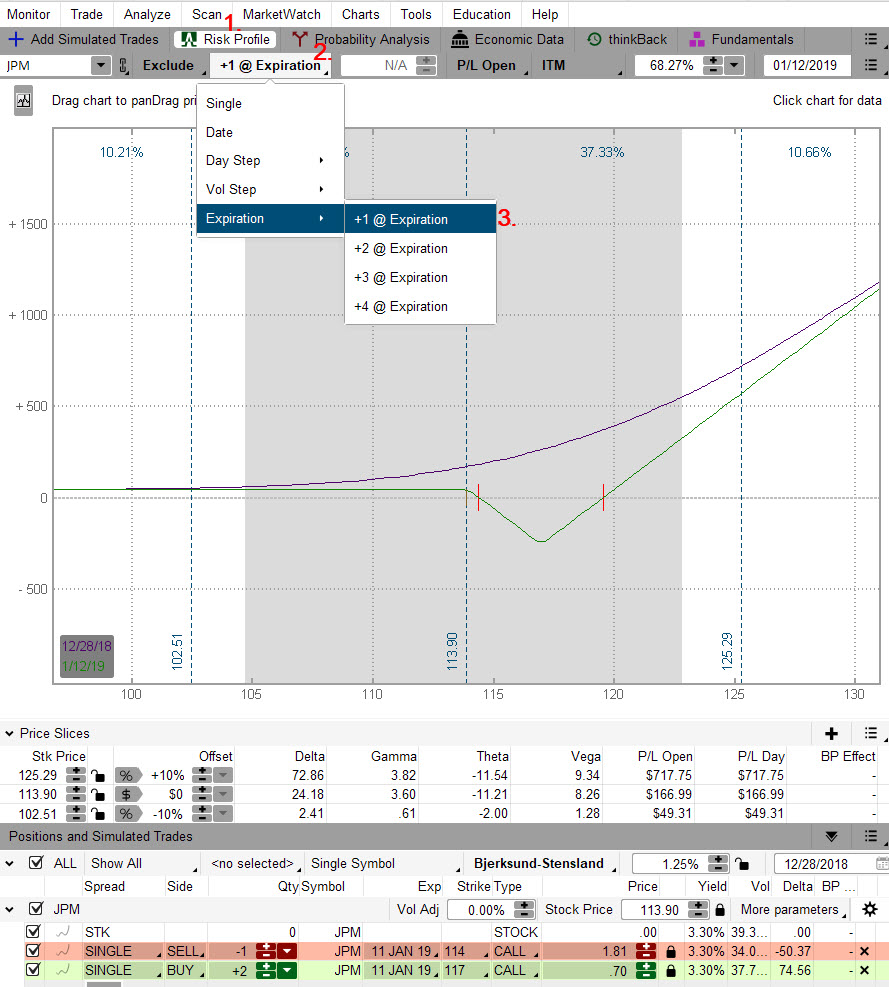

1/ Přepnu platformu v záložce „Analyze“ do sekce „Risk Profile“

2/ Vyberu pole pro výběr zobrazení křivek v grafu

3/ Z nabídky vyberu možnost „+1 @ Expiration“

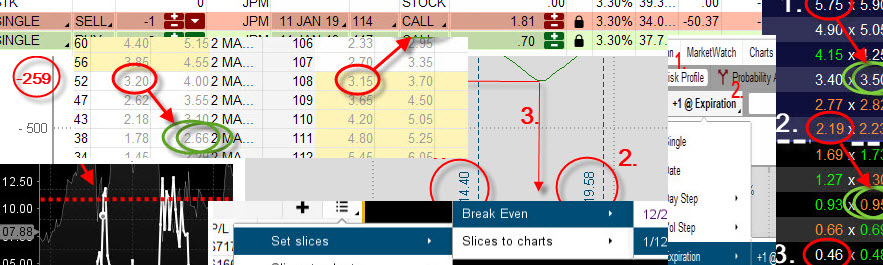

Výsledkem této volby by se měl v grafu zobrazit průběh dvou křivek, které zobrazují Risk Profile mého Back Spreadu. Křivka fialové barvy zobrazuje situaci mé pozice v době pořízení za zadaných upravených cenových parametrů podle analyzovaných požadavků. Zelená křivka zobrazuje Risk Profile při expiraci, a to je to, co mě eminentně zajímá. V grafu vidím svislé čáry, které zobrazují aktuální cenu a další možné parametry, mě však budou kromě křivek Risk Profile zajímat pouze svislice s vyznačení BreakEven bodů. Toho dosáhnu úpravou podle níže uvedeného obrázku.

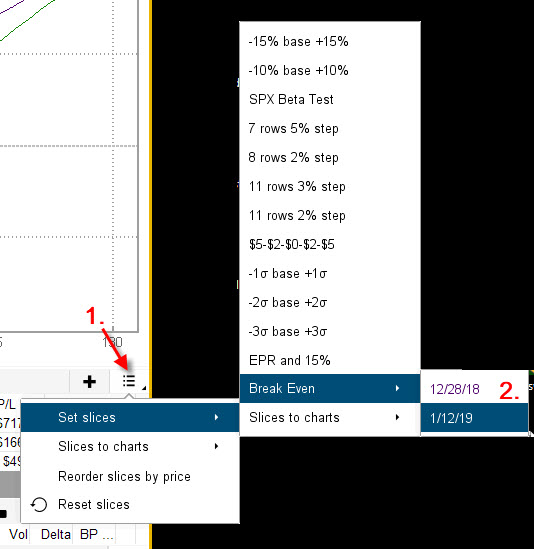

1/ v sekci „Price Slices“ se zaměřím na menu při pravém okraji obrázku pro výběr z nabídky možných svislých čar

2/ Výběrem z nabídky možných sad svislic vyberu možnost „Break Even“ a z výběru datumů vyberu zeleně podbarvené datum zobrazující expiraci opčních kontraktů.

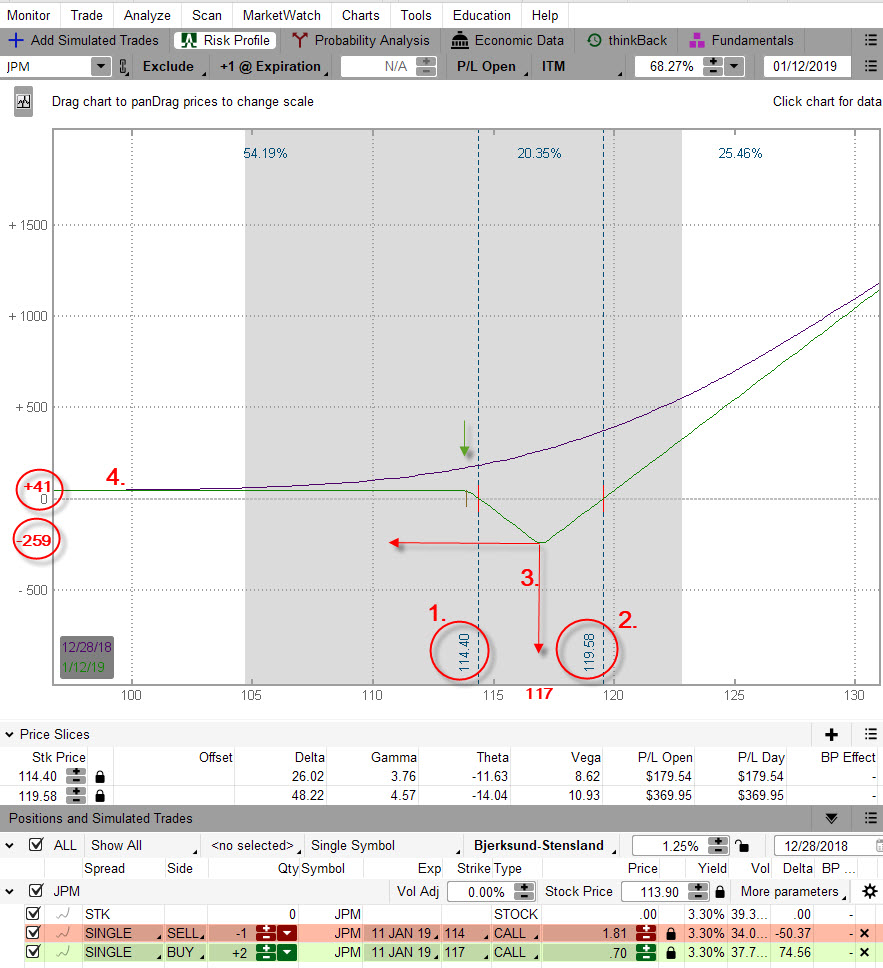

Tímto je vyobrazení požadovaných parametrů hotovo a mohu zjišťovat, zda byly mé teoretické výpočty pro analyzovaný Call Back Spread -114/+117/+117 v článku výše správné.

Z červeně dokreslených grafických prvků a hodnot pak vyplývá níže uvedené:

1/ a 2/ V červených kroužcích jsou vyznačeny BreakEven body Call Back Spreadu -114/+117/+117 na hodnotách 114.40 USD a 119.58 USD (setinové rozdíly přikládám na vrub zaokrouhlování) vyznačené vyžádanými svislicemi a jsou tak identické jako teoreticky vypočítané BreakEven body výše v článku.

3/ Ostrý obrácený spodní vrchol zelené křivky Risk Profile označuje místo, kde utrpí má kombinace při expiraci maximální možnou ztrátu. Pohybem ukazovátka myši v ploše grafu pak zjistím, že to je hodnota 117 USD. Na této ceně akcie JPM při expiraci utržím maximální ztrátu -251 USD, pozorovatelnou na levé ose „y“ a představuje maximální ztrátu vytvořenou Call Credit Bear Spreadem -114/+117 ve výši -300 USD vylepšenou o přijatý kredit ve výši +41 USD současně za skutečnosti, že druhá Long Call 117 vyprší jako bezcenná.

4/ Průběh zelené křivky nalevo od BreakEven bodu na hodnotě 114.40 USD se nachází nad nulovou hodnotou grafu a znamená, že při takovém stavu ceny akcie JPM při expiraci budu mít mírný profit, od ceny 114 USD a nižší (označeno svislou tenkou zelenou šipkou) pak budu mít profit ve výši +41 USD ve formě ponechání si celého kreditu, protože za situace při expiraci, kdy bude cena nižší než 114 USD, vyprší celý Call Back Spread -114/+117/+117 jako bezcenný.

Vytváření Risk Profile pomocí aplikace thinkorswim je velice užitečná záležitost a může napomoci k celkovému náhledu na opční obchodování, a navíc je zadarmo. Přestože mám v hlavě základní tvary jednotlivých základních opčních strategií, u multikontraktní pozice s různými druhy opcí na různých strike na obou stranách opčního řetězce je již velmi obtížné si udělat jednoduchý grafický obrázek o průběhu vývoje risku a profitu pro nejrůznější ceny a možné pohyby podkladového aktiva. Výpočet BreakEven bodů pak může být také dosti složitá a namáhavá práce s možností vyrobit při takovém výpočtu fatální chybu pro další možné řízení pozice. Velmi užitečná je ale také tvorba Risk Profile pro takto simulované historické obchody, protože mi může jednoduše poskytnout informaci o „zlomových bodech“ analyzované strategie a já pak mohu sledovat na dalším historickém vývoji ceny podkladu její vztah k určeným BreakEven bodům.

Z takto nasimulovaného průběhu obchodu pomocí grafického zobrazení Risk Profile mého Call Back Spreadu -114/+117/+117 pak mohu velmi jednoduše vypozorovat, že k profitabilitě potřebuji dobrý pohyb ceny akcie JPM směrem vzhůru, pokud se tento nedostaví, existuje jakási zóna vymezená BreakEven body, která znamená pásmo, kde vytvořím nějakou ztrátu. Velikost této maximální ztráty je pak dána vytvořeným spodním hrotem zelené křivky. Také jednoduše vidím, že pokles ceny kamkoliv mě může nechat zcela klidným, protože to bude znamenat mírný, ale bezpochyby příjemný profit. Pohled na takto zobrazený Risk Profile je zejména pohledem na situaci při expiraci opčních kontraktů mého Back Spreadu za předpokladu, že bych tuto opční kombinaci nijak nesledoval a neřídil a ponechal ji svému osudu. Možné obchodní zásahy, jako reakce na vývoj ceny podkladu v průběhu držení Back Spreadu, pak budou předmětem dalšího článku … :c)

Sleduj facebook, napiš e-mail nebo tweet