Při studium obchodování opcí jste určitě narazili na různá prohlášení, jak protřelý opční obchodník umí být s opcemi vždycky „smart a cool“ v jakékoliv tržní situaci, jak pomocí opcí „zachraňovat“ zkažené obchody, korigovat ztráty, získávat tržní výhody, spasit celá portfolia…jako by se takovým „vypečeným“ opčním traderům snad ani nemohlo nikdy nic stát. Není to samozřejmě pravda. Pravdou ale je, že znalost základních principů opčního obchodování opravdu může být v některých případech výrazně ku pomoci. Není to ale nic jednoduchého, zaujmout a vybrat v konkrétní tržní konstelaci nějakou vhodnou opční taktiku tak, aby opravdu pomohla nějak vylepšit například zkažené obchody s akciemi nebo futures. V dnešním článku bych chtěl ukázat jednu jednoduchou taktiku, která by mohla takovou „záchrannou akci“ představovat. V této ukázce budu vycházet pouze ze znalostí, které se již objevily v mých předešlých článcích.

Praktickou ukázku bych uvedl modelovou životní situací. Koupil jsem od Křetínského Spartu Praha. Vloni sahala po titulu, dneska má k titulu daleko, pohybuje se v dosti velké vzdálenosti od tolika bodů, které by ji přinesly kýžený titul. Je to ale dobrý tým a jsem přesvědčen, že „na to má“. Věřím ji, tabulkou se nepropadá, ale nahoru to jde opravdu těžko. Má mnoho skvělých a kvalitních hráčů, ale má velký problém – nedává dost gólů, chybí ji klíčový útočník. Co tedy udělám. Mé útočníky Lafatu a Kadlece pošlu na měsíční hostování do Baníku Ostrava a za utržené peníze kupuji Messiho. Lionel je téměř pořád ve skvělé formě a pokud to dostane správně na nohu, nemá konkurenci a sází jeden banán za druhým. Stačí pár fíků a titul je doma. To potřebuji a takto to udělám také se svou pozicí.

Koupil jsem před měsícem 100 x Long akcie AAPL za 149 USD. Usoudil jsem, že je to super investice. Držení akcií je velmi nenáročná záležitost a má jenom dvě polohy. Buď akcie roste nad pořizovací cenu a já vydělávám nebo klesá pod tuto pořizovací cenu a já mám ztrátu. Nejsou jiné možnosti. Můj odhad na výkonnost ovšem nebyl správný a akcie AAPL se nyní obchoduje za 141,05 USD a to je nemilé, mám ztrátu -795 USD. Takovou ztrátu jsem si v žádném případě nepředstavoval, mám frustrace a nemohu kvůli tomu spát. Za 795 USD jsem si mohl užít mnoho zábavy, proč já blázen vůbec do takové pozice vstupoval.

Pokles ceny akcie AAPL z pořizovací ceny 149 USD na cenu 141,05 USD za ztráty -795 USD má pro akciového obchodníka pouze jedno řešení, a tím je návrat na původní pořizovací cenu po nějaké budoucím uptrendu. Jako opční obchodník řešení mám. Co by jste řekli na to, že si můžete svou ztrátovou akciovou pozici vylepšit tak, aby se ztráta smazala a akcie AAPL přitom nemusely vystoupat až na svou původní pořizovací cenu a celé řešení bylo navíc zadarmo? Já bych to vzal…

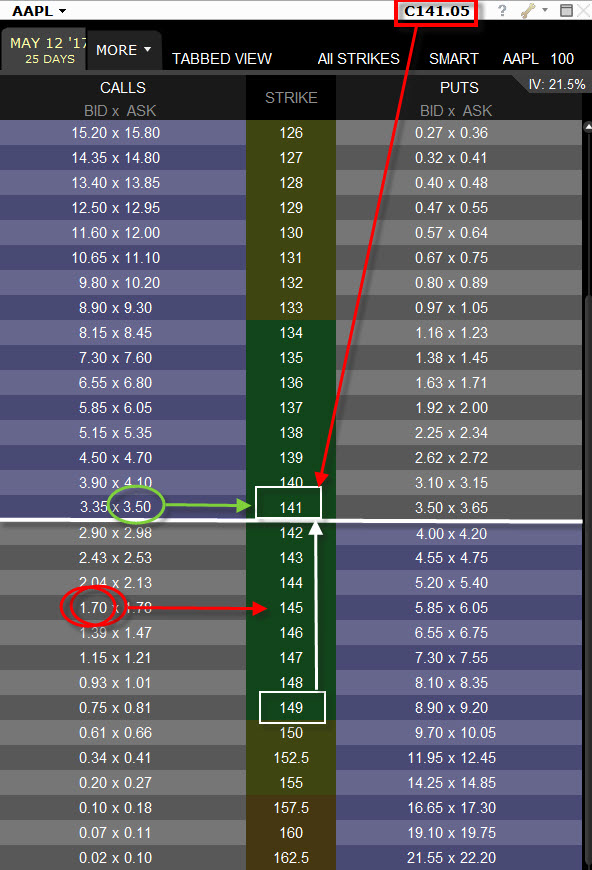

Ve světle poznaných opčních kombinací Covered Call a Call Bull Spread mám jako opční trader k dispozici jednoduché nástroje, kterými mohu celou situaci efektivně řešit. S expiraci za 25 dnů se při současné ceně AAPL 141,05 USD obchodují opce na akcie AAPL za ceny, jako na níže uvedeném obrázku.

Co mohu provést? Vypíšu 2 x Short Call na strike 145, které jsou OTM („mimo peníze“) a koupím Long Call na strike 141, tato je ATM („na penězích“). Short Call 145 se dají prodat za +170 USD každá a Long Call 141 se dá pořídit za -350 USD. Celkem bych za takovou opční kombinaci zaplatil -10 USD (2 x 170 USD za výpis Short Call 145 – 350 USD za Long Call 141). Má celá akciová pozice i s opcemi má tak celkovou ztrátu -805 USD (ztráta + náklady na opce). Posílám tedy na měsíc Lafatu s Kadlecem do Ostravy a do objednaného letadla v Barceloně nasedá Lionel Messi.

Co jsem za mých -10 USD vlastně pořídil. Na 100 x Long akcie AAPL a 1 x Short Call 145 se mohu dívat jako na Covered Call a na Long Call 141 a Short Call 145 se mohu dívat jako na Call Bull Spread +141/-145. Co se může při expiraci opcí za 25 dnů stát?

1/ Akcie AAPL budou do expirace nadále klesat. Tento fakt nic na mé ztrátě nezmění, pouze jsem si ji zcela jistě ještě prohloubil o dalších -10 USD vynaložených na pořízení opcí. Jsem ve stejné situaci, jako bych nedělal vůbec nic. Protože jsem ale „týmu věřil“, tak takový vývoj bude prostě velké zklamání. Všechny opce při expiraci vyprší jako bezcenné a já mohu svůj pokus opakovat, protože „naděje přece umírá poslední“.

2/ AAPL budou do expirace stagnovat na současné ceně 141,05 USD. Obě Short Call 145 opce při expiraci vyprší jako bezcenné. Má Long Call 141 je velmi mírně ITM (5 centů) a těsně před expirací se dá prodat za +10 USD. Tímto pokryji náklady na pořízení opcí, celá obrovská ztráta ve výši -795 USD však zůstává. Nicméně v „poexpirační“ pondělí, když veškeré mé opce již zmizely, mohu svůj pokus s „opční resuscitací“ opět opakovat, protože „naděje opravdu umírá poslední“. Má ztráta je -795 USD.

3/ AAPL mírně roste a při expiraci je na ceně 143 USD. Konečně uptrend, i když malý. Akcie však již umazaly kousek své ztráty a při ceně 143 USD je to (143 USD – 141,05 USD) +195 USD. Má Long Call 141 se při expiraci obchoduje za +200 USD a za tuto cenu ji likviduji a přidávám dalších +200 USD za prodej Long Call 141 opce. Obě Short Call opce vyprší jako bezcenné. Má ztráta je nyní -805 USD (původní) + 195 USD (akciový uptrend) + 200 USD (tržba za Long Call 141) = -410 USD.

To je zajímavý pohled na vývoj ztráty, když stačil uptrend na akciích AAPL o necelé dva body a ztráta je poloviční.

4/ AAPL roste a při expiraci je nad strike Short Call 145. Uptrend na AAPL o necelé čtyři body způsobí, že všechny opce budou při expiraci v penězích a budou exercised (Long Call 141) a assigned (obě Short Call 145). Akcie se z ceny 141,05 dostaly nad strike Short Call 145, tato Short Call byla přiřazena a na můj účet byly dodány 100 x Short akcie AAPL za cenu strike 145 USD. Obě akciové pozice se navzájem vyrušily (držené Long a přiřazené Short) a zůstaly jenom peníze (145 USD – 141,05) = profit +395 USD z Covered Call – jedné části pozice. Druhá část pozice – Call Bull Spread +141/-145 dosáhl maximálního profitu, kterým je rozsah strike v dolarovém vyjádření, tedy +400 USD. Obě opce Call Bull Spreadu +141/-145 jsou totiž v penězích, Long Call 141 je exercised a jsou mi dodány Long akcie za 141 USD, aby vzápětí byla assigned Short Call 145 a tyto akcie „jsou mi prodány“ za 145 USD, při sto akciích je pak profit +400 USD z Call Bull Spreadu +141/-145. Celkem tedy k mé původní ztrátě -805 USD mohu přičíst profit z Covered Call ve výši +395 USD a profit +400 USD z Call Bull Spreadu, pak je celková ztráta -10 USD.

Zapojením opcí do akciové pozice stačilo, aby pouze poloviční uptrend na akciích vyrovnal celou ztrátu, kterou jsme na těchto akciích utrpěli. Není tedy nutno čekat na růst akcií na původní pořizovací cenu 149 USD, a to je skvělé.

Podotýkám také, že se také nezvýšil požadavek na margin původní pozice, protože jedna Short opce se stala součástí Covered Call a je krytá Long akciemi, Call Bull Spread s Long opcí na nižším strike také nevytváří další požadavek na margin.

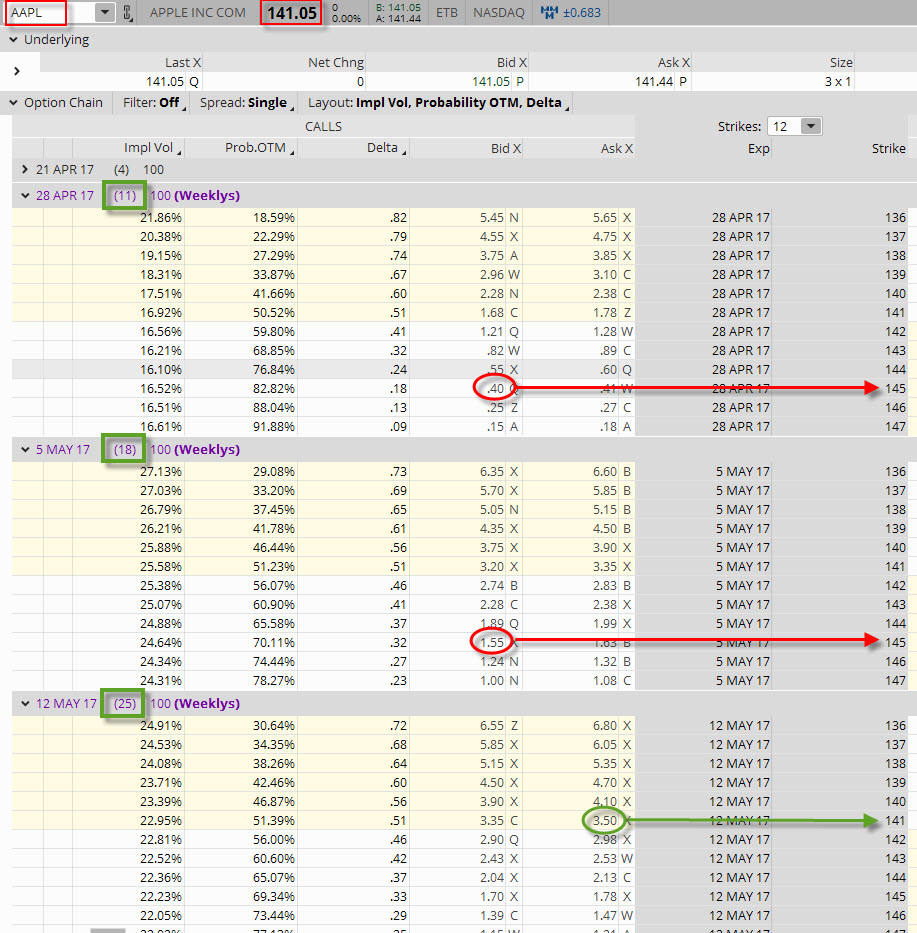

Celou pozici záchrany můžu samozřejmě vylepšovat o jemnější časování a využíváním opcí s různých expirací. Na níže uvedeném obrázku je vidět například různé ceny Short Call opcí s expiracemi dřívějšími, než je 25-ti denní expirace z mého příkladu. Můžeme postupně vstupovat do takových Covered Calls a Call Bull Spreadů podle momentální situace na trhu. Nákupem Long Call ve vzdálenější expiraci tak pojistíme možný příchod uptrendu na akciích AAPL (tento může být i nečekaný) a postupným vypisováním Short Call na různých strikes poté dáváme případný prostor pro růst těchto akcií.

Celý článek se nesl v duchu jakési záchranné operace, kdy jsme se vstupem do opčních pozic pokoušeli napravit pokaženou akciovou pozici. Taková opční pozice může být také vhodná i při samotném vstupu do akciové pozice a může pomoci vygenerovat profit například při nepatrnějším pohybu než je například očekávaný pohyb na držených akciích, no….„nekup to, když je to zadarmo“ …. :c)

Sleduj facebook, napiš e-mail nebo tweet

Dobrý den

rád bych se zeptal, zdali je nějaká možnost, jak kupovat opce na menší počet než je 100, a zajistit tak pozici například 40 akcií.

Děkuji

Ahoj, to je dobrá otázka a mám v plánu někdy v budoucnosti toto popsat. Odpověď ale není jednoduchá tak, aby se vešla do nějaké kratší odpovědi, kterou by měl být tento komentář. Jednoduše lze říct, že pokud pořídíš Long Call opci s Deltou 40, tak se bude pohybovat stejně jako +40 akcií, bohužel s každým dalším pohybem se Delta změní díky Gamma. Aby bylo možné toto smysluplně ukotvit na hodnotě čtyřicet nějak „napevno“, tak je zapotřebí pořídit nějakou složitější, například syntetickou opční pozici (opce Call a Put) na takových strike a v takové konstelaci, aby celkový součet Delta byl pořád +40 (s pohybem podkladu jedna z opcí na Deltě přidává, zatímco druhá opce na Deltě adekvátně ztrácí), je to ale na delší vysvětlení, kterým se určitě budu zabývat v budoucnosti. Pokud myslíš nějaké speciální miniopční kontrakty, tak ty existovaly například na SPY, ale jestli se ještě obchodují, to nevím. Ahoj, Jirka :c)

děkuji za odpověď. Budu moc rád, když si najdeš čas, na podrobnější článek. Ať se daří

Ahoj, chci podekovat za clanek. Presne tohle jsem tedka potreboval (byl jsem pri propadu par tydnu zpatky assigned na naked put JNJ se strike 140), tak se pomoci infa z clanku z toho zkusim postupne vyhrabat. Diky 🙂

Ahoj, velmi pekny web! A ted k dotazu. Mam short pozici ve ztrate (vstup short 30, aktualni cena 40). Pokud budu chtit pouzit tuto metodu znamena to poridit 1x Long PUT opci strike 40 a 2x Sell PUT opci strike 35? Pisu si to ted na papir a asi jsem se totalne ztratil. 🙁

Ahoj, ano ta úvaha je správně. V článku jsem popisoval pořízení Long akcií, které navzdory předpokladům poklesly. Tvůj případ je opačný, kdy Short akcie oproti předpokladu posílily. Ve smyslu této opční pomocné operace tak je využito Put opcí, tedy například pořízení Long Put na ATM strike (+/-současné ceně – strike třeba 40) a její financování výpisem 2x OTM Short Put na nižším strike (například 35). Platí pak stejné scénáře. Pokud bych modelově výpisem dvou Short opcí zaplatil pořízenou Long opci, tak při trvajícím uptrendu mě opce nic nestály, ale akcie prodělává dál. Pokud by ale nastal obrat trendu, tak akcie začnou svou ztrátu stahovat a k tomu vydělává Long Put, které je součástí Bear Put Debit Spreadu +40/-35 s potenciálem +500 USD, druhá Short Put na strike 35 je pak krytá Short akciemi, takže při poklesu pod 35 USD už dále akcie nevydělají. Potenciál záchranné operace pak stojí na vhodném výběru expirace a strike, který se odvíjí od výše ztráty na akciích a nějakém momentálním sentimentu kolem tohoto titulu protože se to ale velmi těžce určuje, tak asi základním pravidlem by mohlo být pořízení opcí zadarmo, ať alespoň ztrátu dále neprohlubují…Ahoj, Jirka :c)

Pri poklesu pod 35 nejen, ze dale nevydelavaji, ale dokonce ztraceni. Je zde tedy i problem v tom, ze pokud by akcie zacali padat a v dobe expirace by cena byla rekneme 20 USD, pak na zachrane akci lze i prodelat. Pokud porizeni opci vyjde cca na nulu (zanedbam tech par dolaru) je situace nasledujici. Na 1 opci Buy PUT se strike 40 vydelavam +2000, na dvou opcich Sell Put strike 35 prodelavam 2x-1500 = -3000. Cely pokus o zachranu me tedy stoji +2000-3000 = -1000 USD. Nezapocitavam zisk na sortu akcii, ktery bych drzel tak jako tak bez pokusu o zachranu/vylepseni tradu. Je to tak?

Ahoj, není to tak. Tvá situace: vstoupil jsi 100x Short akcie za cenu 30 USD/kus, tímto shortem jsi na svůj účet získal +3.000 USD. Cena začala stoupat a nyní je na ceně 40 USD, pokud bych jsi je nyní koupil zpět, tak musíš vynaložit -4.000 USD, takže tvá ztráta by byla -1.000 USD. Rozhodl jsi se, že využiješ opční strategii a nakoupíš Long Put 40 a vypíšeš 2x Short Put 35, toto vše za nula dolarů. Cena se jako na povel otočí a začne klesat, nyní je na 20 USD a jsme u expirace opčních kontraktů.

1/ Long Put 40 a Short Put 35 je Bear Debit Spread +40/-35, který je nyní celý „v penězích“ – při expiraci bude Long Put 40 automaticky Exercised a ty obdržíš 100x Short akcií za cenu 40 USD/kus a za tyto akcie obdržíš +4.000 USD, aby jsi následně byl na Short Put 35 Assigned (přiřazen) a ty obdržíš na svůj účet 100x Long akcií za cenu strike 35 USD/kus, za které zaplatíš -3.500 USD, obě tyto akciové pozice vzniklé z Bear Debit Spreadu +40/-35 se vzájemně vyruší a zůstanou ti jenom peníze, tedy +500 USD z tohoto spreadu.

2/ Zůstává 1x Short Put 35, která je rovněž „v penězích“ (momentální cena je 20 USD) a je rovněž Assigned (přiřazena), takto obdržíš na svůj účet 100x Long akcií za cenu strike 35 USD/kus, za které zaplatíš -3.500 USD. Ty ale máš na svém účtu původní investici – tedy 100x Short akcie, které jsi prodal za 30 USD za kus a obdržel jsi za ně tehdy +3.000 USD. 100x Long akcie s tohoto přiřazení budou kompenzovány tvými 100x původními Short akciemi, akciová pozice ti tak zmizí a zůstanou jenom peníze z této transakce, tedy -500 USD.

Při ceně 20 USD ti tak zmizí všechny pozice a zůstane pouze výsledek z Bodu1/ a Bodu2/, což je 0,- USD. Znamená to tedy, že ačkoliv jsi koupil Short akcie za 30 USD a ony vystoupaly na 40 USD, tak ti k vynulování ztráty stačí při takovém pořízení opcí pouze poloviční pokles, tedy zpět na 35 USD a nikoliv zpět na 30 USD. To, že jsou nyní za 20 USD již nehraje žádnou roli, mohou si klesnout kam chtějí pod strike 35 a situace bude vždy stejná, ahoj, Jirka :c)

Ahoj, nějak stále nemohu pochopit ten výpočet v bodě 4), kdy uvádíš profit z covered call ve výši + 395 USD. Tento výpočet vychází z předpokladu, že akcie by byly pořízeny za cenu 141,05. Ale koupeny přece byly za 149 USD! Takže se zde naopak jedná o ztrátu – 400 USD (koupeno za 149, prodáno za 145). Nebo mi něco uniká?

Ahoj Tomáši,

akcie jsem nakoupil za 149 USD a klesly na 141.05 USD a mám ztrátu -795 USD. V bodu 4/ je popsána situace, kdy akcie, po pořízení všech opcí v tomto okamžiku poklesu na 141.05 USD, vystoupaly zpět nad 145 USD, tedy nad strike vypsaných Short Call. Já jsem nazval vzestup zpět ze 141.05 USD nad 145 USD jako „profit z Covered Call“, ale je to vlastně zotavení ceny s tím, že další uptrend nad 145 již není podstatný, protože bude vždy kompenzován přiřazenými Short akciemi za cenu 145 USD/kus (cena strike) z proražené Short Call 145. Toto „zotavení ceny“ nebo „profit z Covered Call“ bude představovat vždy v tomto případě částku (145 – 141.05) = +395 USD „umazání ztráty“, k tomuto pak musím připočítat maximální profit na Call Bull Spreadu +141/-145 ve výši +400 USD a je to přesně to, co je v článku. Pro jednodušší představu se jedná o zotavování ceny za současného výdělku Call Bull Spreadu, vydělávají jakoby dvě věci najednou – zotavuje se cena a roste cena opčního spreadu…Ahoj, Jirka :c)

Díky za vysvětlení. Sepsal jsem si všechny příjmy a výdaje pod sebe a už mi to vychází 🙂

Ahoj Jirko,

vlastním akcie Intel které se nedávno obchodovaly pár dnů na úrovni 58 USD a poté spadly na úroveň 44 a teď se motají okolo 48. Dá se výše popsaná metoda použít na pokrytí nebo nahrazení této ztráty (doufám že přechodné)?

Dík moc a díky taky za opravdu výživné čtení ;o)

s pozdravem

Pavel

Ahoj Pavle,

zcela určitě, je to jenom na Tvých preferencích, jaké zvolíš strike, expirace a z toho vyplývající cenové parametry. Ne vždy se záchranný plán podaří, protože tento přístup pomáhá při obratu trendu, kdy po pádu přichází růst, pokud bude cena INTC dále klesat, tak tato strategie nebude fungovat. Můžeš ji pak kombinovat například současně s Put Ratio Spreadem, kdy další pokles budeš bránit Long Put, kterou zafinancuješ výpisem například dvou Short Put na nižších strike, to se ti ale zase změní profil zisku a ztráty při dalších poklesech, kde vypsaná naked Put opce může být zdrojem další ztráty, takový Put Ratio Spread ale zase můžeš rozložit do různých expirací…Ahoj, Jirka :c)

Ahoj Jirko,

díky moc za Tvou odpověď a návrhy řešení. Zkusím tu popsanou metodu nastudovat a hlavně vstřebat a papírově sjet v TOS-u nejdříve. Mezitím se snad Intel i zvetí ;o)). Klobouk dolů před Tvými znalostmi. Mám se co učit. Hlavně teď vím kde.

s pozdravem

Pavel

Ahoj ve spolek,

opravdu to funguje 🙂

Asi před 2 měsící nekrytá vypsaná PUT na 18 ticker CC , po vyhlášení čtvrtletních výsledků rychlý pád až na kolem 12 a samozřejmě mě to trefilo.

Pomocí výše uvedeného návodu se mi podařilo vystoupit na 16,50 s 40$ ziskem + dividendy 25 $.

Opravdu děkuji za tyto stránky , jsou pro mě sice v mnohém hodně složité, ale každý si v tom najde tu svoji úroveň.

Pěkný večer

Martin

Dobrý den Jirko,

rád bych se zeptal, jak nahlížíte na situaci, když by se v daném případu cena pohybovala zhruba kolem 145 těsně před expirací. Tzn. pár minut ořed close v den expirace bude cena 144,5 a tedy 2xSC budou OTM a LC ITM. Prodal bych tedy LC se ziskem a SC vyprsi bezcenne – pokud vsak neporoste cena jeste v postmarketu nad 145 – poté by došlo k přiřazení a v případě pondělního gapu by mohl být problém. Můžete poradit Váš pohled na věc, nebo odkaz, pokud jste to už někde na webu rozebíral?

Moc díky za Vaši práci – je to neskutečně přínosné čtení.

Ahoj Lukáši,

prodej Long Call těsně před expirací je správná volba, stejně bych postupoval při likvidaci Short Call, pokud by se cena pohybovala těsně před Close kolem jejich strike. Hrozba přiřazení díky pohybu v aftermarketu je oprávněná, protože se může stát, že přestože jsou opce před Close těsně OTM, nemusí se tak stát (díky uptrendu po Close) v okamžicích, kdy ještě držitel Long Call opcí může vyhodnotit, že chce být v pondělí v pozici s Long akciemi a provede jejich Exercise – toto může udělat i nějakou dobu po uzavření opčních trhů. Pokud je cena podkladu velmi těsně pod strike vypsané opce před uzavřením opčních trhů v pátek před expirací, budou mít takové Short opce velmi nízkou cenu v řádech třeba jednotek dolarů, takže vynaložit je může být vhodná volba ochrany před nemilým překvapením vyplývajícím z neočekávaného přiřazení….:c)

Dobrý den Jirko,

měl bych prosím dotaz, který bych popsal na příkladu obchodu:

Mám nakoupených 50 ks akcií při ceně 113 USD. Aktuální cena podkladu je 95 USD. Mám v plánu je držet, dokud cena nevystoupá zpět nahoru, např na 125 USD

a neprodávat je se ztrátou.

Akcie tedy jedou dolů – chci přinést nějaký income.

Koupím tedy 2x Short Call 110 + 1x Long call 105.

Pokud bude cena podkladu při expiraci nad 110 (např 111), tak sice 1x SC + 1x LC vydělá 500 USD,

ale za přiřazení druhé SC tak přijdu o svých 50ks akcií koupených kdysi za 113 USD (musím prodat za 110) + budu muset koupit dalších 50 ks nevýhodně za 111 a prodat za 110.

Je reálné, že když uvidím, že je cena poblíž expirace např. na 107, tak nakoupím dalších 100 ks akcií, abych nepřišel o svých 50 ks za 113 USD, které chci držet dlouhodoběji?

Nevím zda je to z toho popisu jasné a možná je to blbost, ale vrtá mi to hlavou.

Díky za případnou odpověď, moc si vážím tohoto skvělého webu a přeji úspěch Quanticalu.

Lukáš.

Ahoj Lukáši,

není moc vhodné toto řešení aplikovat na počet akcií, které není násobkem stovek (viz níže). K tvému dotazu:

1/ Ve tvé úvaze při ceně u expirace na úrovni 111 USD vydělá Call Bull Spread +105/-110 opravdu +500 USD, ale tvá druhá Short Call 110 způsobí, že 50*Long akcií nakoupených za 113 USD se zbavuješ za 110 USD, což je ztráta -150 USD a navíc budeš mít otevřenou pozici 50*Short akcií s prodejní cenou 110 USD, ale při aktuální ceně 111 USD bude tato pozice vykazovat otevřenou ztrátu -50 USD.

2/ Dokoupení dalších 100* Long akcií na nějaké ceně s cílem ošetřit přiřazení vyžaduje přesvědčení o směru pohybu této akcie nad strike 110 do expirace, což je nemožné, protože to nikdy přesně nelze předpovědět. Přestože to vypadá jednoduše, nejlépe je takto uvažovat v případě, že je expirace velmi blízko (například expirační pátek) a cena akcie se pohybuje kolem strike vypsané opce. Oscilace kolem strike ale znamená, že nemůžeš také zaručit, že cena ve 22:00 zakončí nad úrovní 110 USD a ty po transakci s přiřazením zakončíš pozici s 50*Long akciemi. Variantou také je postupně nakupovat Long akcie podle Delta Short opce, tedy pokud cena narůstá, tak například na úrovni 109 USD bude Delta Short opce -30 – nakoupení 30*Long akcií, po dalším nárůstu na 110 s Deltou -50 nakoupit dalších 20*Long akcií a pokud se uptrend potvrdí, tak dokupuješ na stále vyšších cenách podle Delta až do 100*Long akcií – potíž tohoto přístupu je, že když cena klesne a ty budeš chtít vyrovnat Deltu prodejem akcií, tak to bude ztrátový obchod, protože jsi nakoupil za více než nyní podle Delta prodáváš, to je ostatně úděl Delta Neutral obchodů v kombinaci se short opcemi…:c)

Ahoj, moc pěkné stránky a opravdu hutné a velmi přínosné čtení. Děkuji za to.

Jeden praktický dotaz:

Mám 50 ks akcií a mám pokles o 10 %. Jak se díváš na kombinaci 2x Short Call + 1 x Long Call + dokoupení 50x akcie (aby jich bylo 100).

A nebo dorovnat počet akcií tak, aby to bylo Delta Neutral?

Chci dojít aspon na „0“ 🙂

Ahoj,

na dotaz nemohu odpovědět, akcie byly pořízeny za XY, jejich aktuální cena je YX. Chci vypsat 2xShort Call na strike A a nakoupit Long Call na strike B…bez konkrétních údajů to nejde…:c)

Ahoj, jde o 50 ks akcií AMD pořízených za 155 USD. Ta idea byla koupit Call na strike 140 a prodat 2x Call kolem strike 150 s expirací za 1 měsíc.

Onlouvám se, že píšu až teď, ale notifikace na odpovědi mi do emailu nedorazila.

Ahoj, máš pořízeno 50*AMD za cenu 155 USD/kus s výdajem -7.750 USD, aktuálně se AMD obchoduje +/- za 135 USD, takže tvá pozice má hodnotu 6.750 USD a máš tak ztrátu -1.000 USD. Nákup 1*Long Call 140 a výpis 2*Short Call 150 by mohl znamenat, že opční pozici pořídíš velmi levně, budu modelově předpokládat, že ji pořizuješ zadarmo (dva výpisy opcí pokryjí výdaj na nákup opce). Oproti doufání, že se cena vrátí na 155 USD a nebudeš na akciích tratit, se ti otevírají tyto možnosti:

1/ pokud cena bude dále klesat, bude tvá pozice ztrácet také, takže opční konstrukce ti v ničem nepomůže, u expirace vše vyprší jako bezcenné

2/ Pokud cena bude růst, tak na úrovni 140 USD (strike Long Call 140) budou akcie připisovat +250 USD a tvá ztráta už bude jen -750 USD. U expirace by opět vše (opce) vypršelo jako bezcenné.

3/ Od růstu nad 140 USD budou vydělávat tvé akcie a také Call Bull Spread +140/-150, a to tak, jako bys měl dalších 100 akcií pořízených za 140 USD/kus. Na ceně 145 USD by pak tvých 50 akcií mělo (50*145 USD) hodnotu +7250 USD a Long Call 140 by měla hodnotu +500 USD, pokud by tato situace nastala u expirace, byl by součet ceny akcií a opce roven +7.750 USD, tedy na ceně 145 USD pro AMD bys byl s celou pozicí na nule a je to tvůj první BreakEven bod a je tak o -10 USD níže, než je cena 155 USD, na kterou potřebuješ, aby cena AMD vystoupala a ty jsi byl rovněž na nule, ale bez jakékoliv opční konstrukce.

4/ Při ceně 150 USD (strike vypsaných Short Call 150) u expirace, by tvá pozice měla hodnotu +7.500 USD na akciích a +1.000 USD na Call Bull Spreadu +140/-150, tedy celkově +8.500 USD. +8.500 USD -7.750 USD (náklad na pořízení akcií) = +750 USD, toto je maximální možný výdělek, který můžeš na pozici získat, pokud bys své akcie doplnil o plánovanou opční konstrukci.

5/ Při ceně nad 150 USD (strike vypsaných Short Call 150) už bude tvá pozice z maximálního profitu ztrácet, protože Call Bull Spread +140/-150 má maximálně vyděláno a zbylá Short Call 150 bude nabírat na hodnotě více, než bude profit na 50*Long akciích. Při modelovém vystoupání na hodnotu 155 USD, potřebnou k zotavení pozice na nulu bez opční konstrukce, by tvé akcie měly hodnotu +7.750 USD, Call Bull Spread +140/-150 by přinášel +1.000 USD, ale Short Call 155 by přinášela ztrátu -500 USD, takže by celkový profit by byl pouze +500 USD. Tvůj další BreakEven by tak byl na ceně, kdy tvá vypsaná (a krytá jen 50 akciemi) Short Call 150 svou ztrátou z uptrendu zcela smaže profit na Call Bull Spreadu +140/-150 a zisk na narostlé ceně nakoupených akcií, a toto se stane na ceně 165 USD při expiraci. Na této ceně budou mít akcie (165 USD*50) hodnotu +8250 USD, Call Bull Spread +140/-150 by přinášel +1.000 USD, ale Short Call 150 bys musel nakoupit zpět za -1.500 USD. Potom +8.250 USD +1.000 USD -1.500 USD je +7.750 USD, což je tvá originální pořizovací cena pozice, cena akcie 165 USD je tak tvůj druhý BreakEven, nad jeho úrovní už budeš na pozici opět prodělávat…:c)

Ahoj, ok, pro expiraci 21/2/2025 1x Long Call 140 a 2x Short Call 155 vychází kredit 130 USD. Dřívější expirace dávají pomalejší růst zisku za opce při uptrendu. Předpokládám, že je to díky earnings na konci ledna. Jak vidíš výběr vhodné doby expirace v tomto případě? Díky

Ahoj,

takto nelze nic poradit, protože nevím, co se v budoucnosti stane. U Earnings, obzvláště nyní u těchto typů společností, které jsou silně „in“, se může stát cokoliv. Může přijít výrazný růst, ale také značný pokles, takže jediné co ti zbývá je zamyslet se nad výhodami a nevýhodami této „podpůrné strategie“. V tebou zvolené expiraci 21/2/2025 bych volil při investici do Long Call 140 takové výpisy, abych neměl významný kredit, ale měl bych pozici zadarmo, což mi nyní aktuálně ukazuje vypisování Short Call 160, takže vyšší strike. Tím bych dal prostor významnějšímu růstu při nějaké dobré fundamentální zprávě, ale je to na osobních preferencích. Doba do expirace za tři měsíce je také na tvém přístupu, já to neumím vyhodnotit jinak, než za tři měsíce se může u takto silně sledovaného titulu stát mnoho věcí…:c)