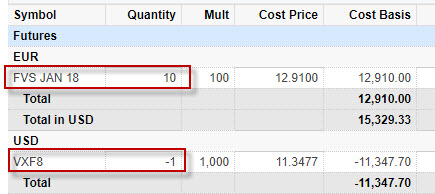

Příběh tohoto článku začíná dopoledne 19. prosince 2017, je lehce předvánoční atmosféra a pozoruji, jak se vyvíjí trhy s deriváty volatility, jednotlivými futures na různých trzích, abych mohl využít nějakou ze sledovaných příležitostí k dobrému obchodu. Takovou příležitost vidím na nástroji s označením V2TX JAN18, proto před desátou dopolední tohoto prosincového rána kupuji 5x Long tento kontrakt za 12.80 bodu. 20. prosince 2017, na druhý den dopoledne, v opětovné klidné vánoční pohodové atmosféře zjišťuji, že cena tohoto Long futures kontraktu mírně povyrostla, proto jsem přikoupil za 12.90 bodu další čtyři Long kontrakty V2TX JAN18, abych celý obchod ještě upravil o pořízení desátého Long kontraktu V2TX JAN18 za cenu 13.30 bodu v ten samý den v odpoledních hodinách. Sumář těchto obchodů je na níže uvedeném obrázku

Celkem jsem za tyto dva dny pořídil deset těchto V2TX JAN18 kontraktů za průměrnou pořizovací cenu 12.91 bodu

![]()

Co jsem vlastně pořídil, proč jsem to pořídil a co jsem s toto pozicí následně prováděl bude předmětem tohoto článku.

Pořízených deset Long V2TX JAN18 futures kontraktů bylo investicí do očekávané třicetidenní volatility evropských akciových trhů měřených akciovým indexem EURO STOXX 50, tedy padesáti evropských akciových společností s největší tržní kapitalizací. Podobně jako VIX Index odráží třicetidenní očekávanou volatilitu amerického akciového trhu měřeného akciovým indexem S&P 500, tak podobné indexy mohu nalézt také pro evropský akciový index EURO STOXX 50 a těmito podobnými indexy očekávané volatility tohoto evropského segmentu akciových trhů jsou VSTOXX Indexy.

Základem pro stanovení míry volatility na evropských trzích je kontinuálně vypočítávaná hodnota celé palety VSTOXX Volatility Indexů na burze Eurex pro různé expirace, a to pro období 30, 60, 90, 120, 150, 180, 210, 240, 270, 300, 330 a 360 dnů. K jejich výpočtu jsou použity opční kontrakty pro tyto jednotlivé expirace a metoda výpočtu je nikoliv nepodobná výpočtu hodnoty VIX Indexu. Není nyní podstatné, jakým přesným matematickým algoritmem jsou tyto indexy vypočítány, pro mou potřebu to není nezbytné pochopit. Je dobré si uvědomit, že tak, jak jsem popisoval výpočet VIX Indexu a odkazoval v článku na časovou strukturu, kterou lze zobrazit na stránkách CBOE a která charakterizovala hodnoty VIX Indexu pro jednotlivé měsíce v budoucnosti, tak také tyto jednotlivé vypočítané VSTOXX Indexy mají svou vlastní časovou strukturu.

Pro mé potřeby bude ale podstatné zjištění, že VSTOXX Index s periodou 30 (tedy nejkratší možnou), bude spotovou cenou třicetidenní očekávané volatility pro akciové trhy měřené akciovým indexem EURO STOXX 50, ze které jsou odvozeny jednotlivé V2TX futures kontrakty a tyto mě budou zajímat, protože futures kontrakty s expirací JAN18 jsem právě pořídil na svůj účet.

VSTOXX Futures

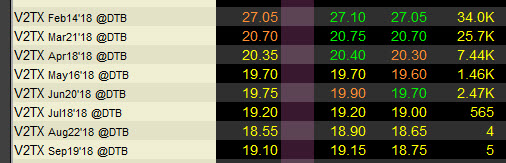

Derivátem VSTOXX Indexu s periodou 30 jsou tedy VSTOXX futures kontrakty s označením V2TX a mělo by být možné si v obchodní platformě (například TWS) zobrazit všech osm listovaných měsíčních futures kontraktů.

Hodnota jednoho bodu pohybu těchto futures odpovídá cenovému pohybu +/- 100 EUR, znamená to tedy, že pro Long V2XT MAR18 futures pořízené za 20.70 bodu bude pohyb vzhůru na cenu 22.50 bodu znamenat profit 22.50 – 20.70 = +1.80*100 EUR = +180 EUR. Pro mé potřeby bude ale také vhodné zjištění, jakým způsobem probíhá vypořádání tohoto futures kontraktu při jeho expiraci. Konstruktéři těchto futures totiž stanovili settlement proceduru velmi podobnou, jakou jsou vypořádávány VX futures kontrakty.

Stejně jako s VX futures kontrakty, se s V2TX kontrakty přestává obchodovat ve třetí středu v měsíci během dopoledních hodin našeho času. Settlement Value je pak stanovena výpočtem z průměrných hodnot VSTOXX Indexu dosažených v tuto expirační středu v časové periodě 11:30 – 12:00 hodin. Sledováním hodnot tohoto indexu v tuto časovou periodu mi může dát odpověď na otázku, za jakou cenu budu na svém V2TX kontraktu vypořádán. Toto vypořádání (v penězích) bude na mém účtu provedeno ve čtvrtek, tedy následující den. Stejně tedy jako VX futures, se kterým se obchoduje také pouze naposledy ve středečních dopoledních hodinách, aby pak VX futures bylo vypořádáno za hodnotu Settlement Value (VRO), toto vypořádání pak také na svém účtu zaznamenám ve čtvrtek.

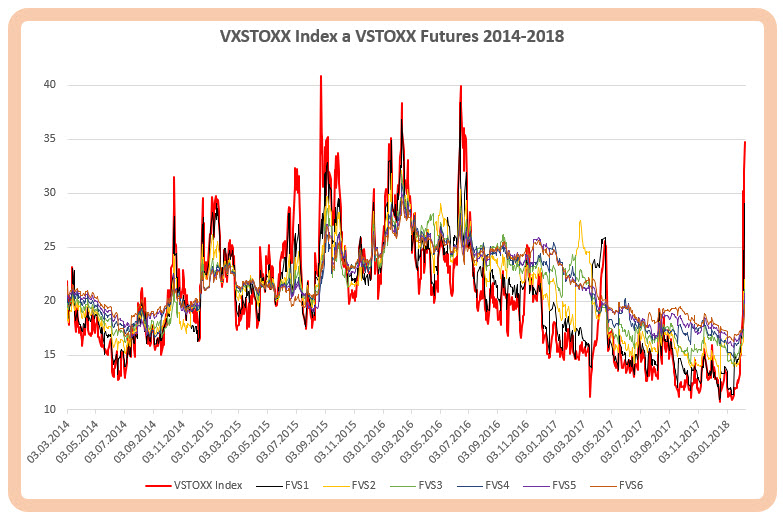

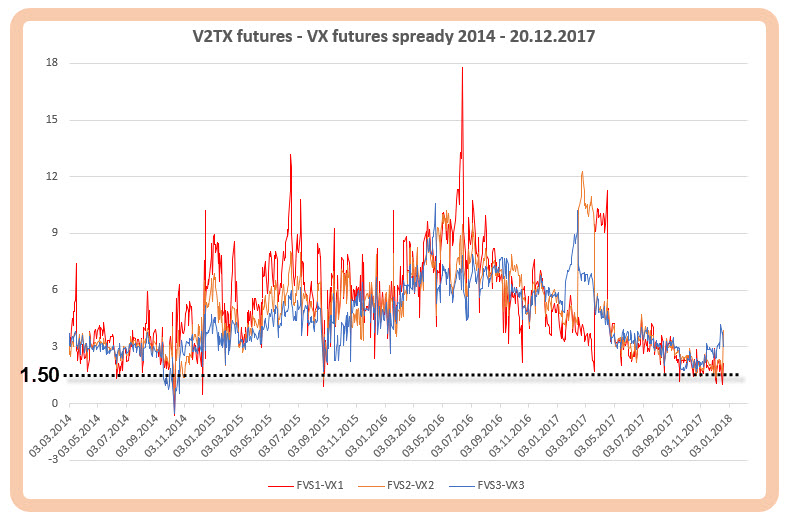

Existence V2TX futures samozřejmě evokuje existenci časové struktury těchto futures kontraktů s odkazem na doby jednotlivých futures do jejich expirace, stejně jako jsem rozebíral časovou strukturu VX futures kontraktů. Na obrázku níže mohu pozorovat průběhy jednotlivých V2TX futures kontraktů v porovnání s průběhem křivky VSTOXX Indexu.

Možná nepřehledný graf za delší časové období (2014 – 2018) se pokouší zachytit základní skutečnost, kterou je existence časové struktury V2TX futures kontinuálních kontraktů (označovaných také FVS), a to v jeho základní podobě, kdy červenou silnější křivkou je zachycen průběh VSTOXX Indexu, jako spotové ceny evropské očekávané volatility, současně s průběhem cen jednotlivých futures (tenké křivky). Je evidentní, že v dobách náporu volatility spotová cena vystřeluje nad průběhy křivek jednotlivých V2TX futures kontraktů, což je charakteristické pro situace Backwardation na těchto trzích, aby v ostatním období byla křivka spotové ceny křivkou s nejnižší hodnotou s křivkami průběhů cen jednotlivých V2TX futures kontraktů nad touto křivkou spotové ceny, toto je pak příznačné pro stav trhu popisovaný jako Contango.

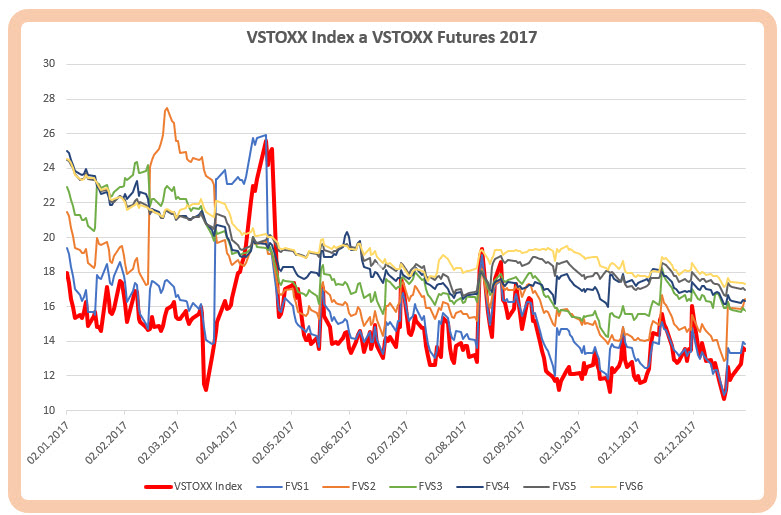

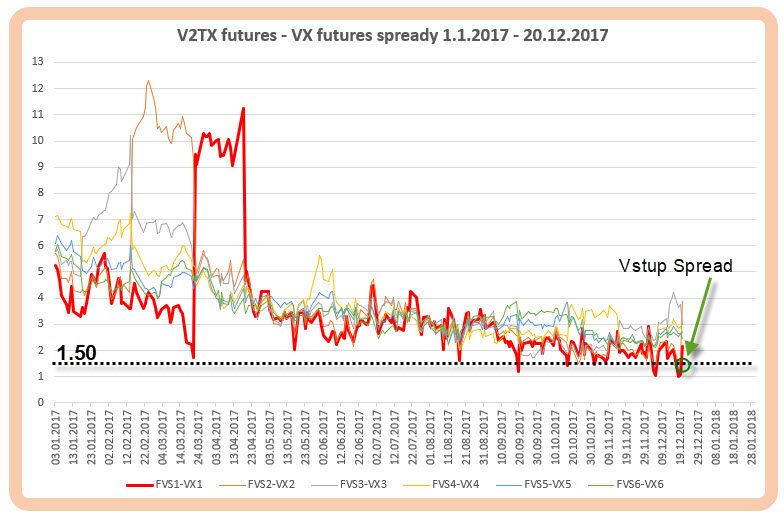

Plastičtějším zobrazením téhož by mohlo být zmenšení časového období pouze na rok 2017, které je zobrazeno na níže uvedeném obrázku.

Průběh hodnot kontinuálních V2TX futures kontraktů v porovnáním s průběhem spotové ceny VSTOXX Indexu potvrzuje poklidnost roku 2017, které se obešlo bez výrazných tržních turbulencí, které by se mohlo projevit na nějaké zásadní poruše časové struktury tak, že by docházelo k výraznému Backwardation, které bych mohl z grafu odezírat. Všechny cenové křivky průběhů jednotlivých V2TX futures kontraktů jsou nad křivkou VSTOXX Indexu.

S ohledem na tyto, graficky zobrazená data, bych mohl jednoduše začít experimentovat s časovou strukturou těchto V2TX futures kontraktů, vyhledávat různé extrémní situace nebo diskrepance a tyto se pak pokoušet zobchodovat. Toto ale nebude předmětem mého momentálního zkoumání. Budu se snažit využít jiného fenoménu těchto V2TX futures kontraktů, a tím bude jejich vztah k již poznaným VX futures kontraktům.

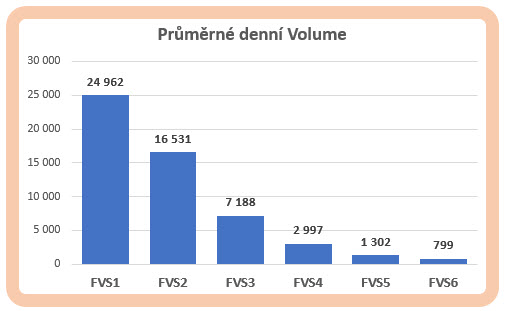

V minulém článku o obchodování RVX futures a VX futures spreadových kombinací se stejnou dobou expirace jsem narážel na praktický problém, a tím byl vysoký Ask/Bid spread RVX futures kontraktů způsobený malou likviditou tohoto trhu. Přestože je korelace mezi těmito futures téměř dokonalá, mohl by tento nedostatek představovat výraznou vadu na kráse, které by mohla leckoho od těchto obchodů odradit. Toto ovšem zcela neplatí o V2TX futures kontraktech. Než se pustím do hledání závislostí mezi těmito volatilitami, musím připomenout, že trhy V2TX futures kontraktů jsou značně likvidní trhy, které si svou výkonnosti v žádném případě nezadají s likviditou VX futures kontraktů.

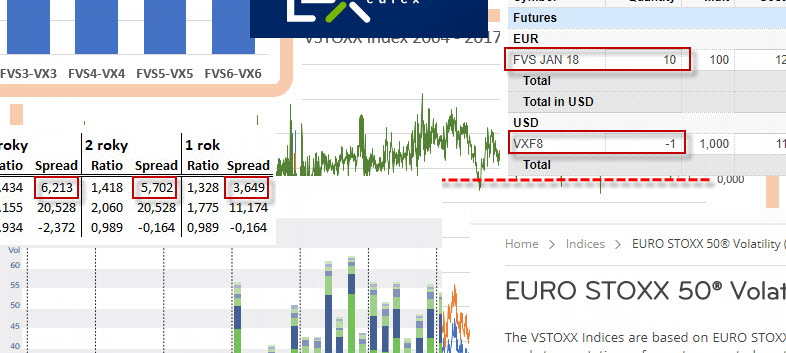

Na obrázku výše je vypočítané a zobrazené průměrné denní volume jednotlivých V2TX futures kontraktů za období rok zpět. Z čísel by mělo jasně vyplynout, že pořídit nebo se zbavit jakéhokoliv kontraktu by neměl být žádný problém, protože likvidita všech futures je opravdu značná.

Nemusím být nějaký velezkušený obchodník s nejroztodivnějšími investičními nástroji, abych nezaznamenal nepřehlédnutelný efekt globálního „přelévání nálad“ mezi jednotlivými akciovými trhy. Jednoduchý pohled na hodnoty akciových indexů na různých kontinentech jasně dokumentuje, že poklesy amerických trhů pravděpodobně způsobí stejně „blbé nálady“ také na evropských trzích a naopak, růsty trhů amerických dodají velmi pravděpodobně stejně dobrou náladu také na evropské burzy. Globální myšlení obchodníků, provázanost investičních nálad a nástrojů a všemožná technologická propojení není prostě možné přehlédnout. Pokud jsou tyto trhy takto svázané svými náladami, bude to pravděpodobně platit také o míře napětí na těchto trzích měřených nástroji posuzujícími očekávané volatility těchto mezikontinentálních akciových trhů a tyto závislosti mě pak velmi zajímají.

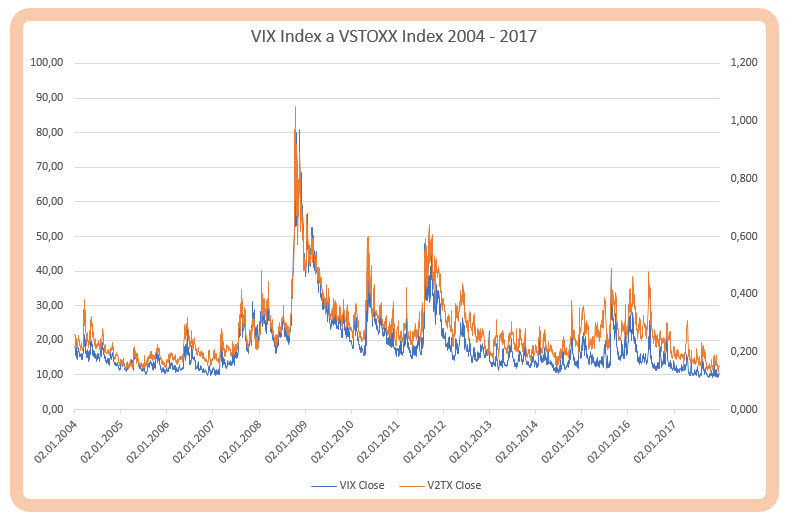

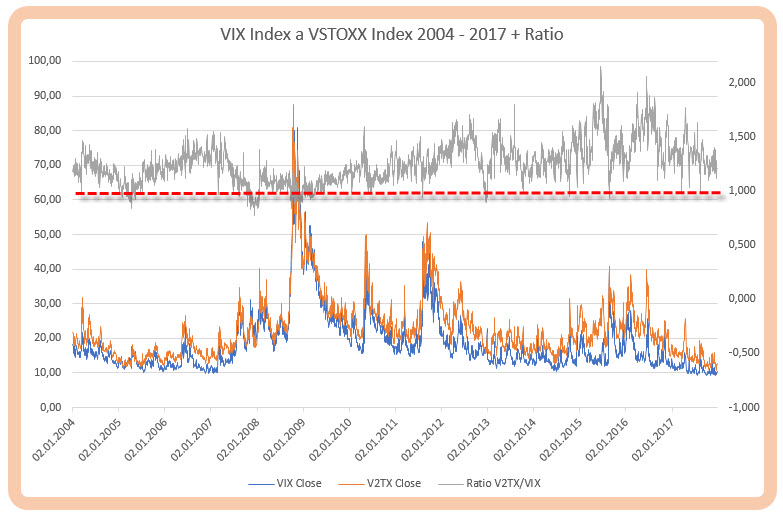

Pokud bych se zaměřil právě na nástroje měřící třicetidenní očekávané volatility amerických trhů (VIX Index) a evropských trhů (VSTOXX Index), mohl bych na základě historického vývoje těchto spotových volatilit pozorovat v grafické podobě níže uvedený obrázek za období 2004 – 2017.

Obrázek téměř nepotřebuje jakýkoliv komentář. Krize a významné fundamenty neznají hranice. Pád Lehman Brothers, řecká krize, Brexit, americké prezidentské volby, všechny podobné globální fundamentální zprávy zasahují všechny akciové trhy a způsobují nárůsty volatility všemi trhy napříč, bez ohledu na jejich lokalitu.

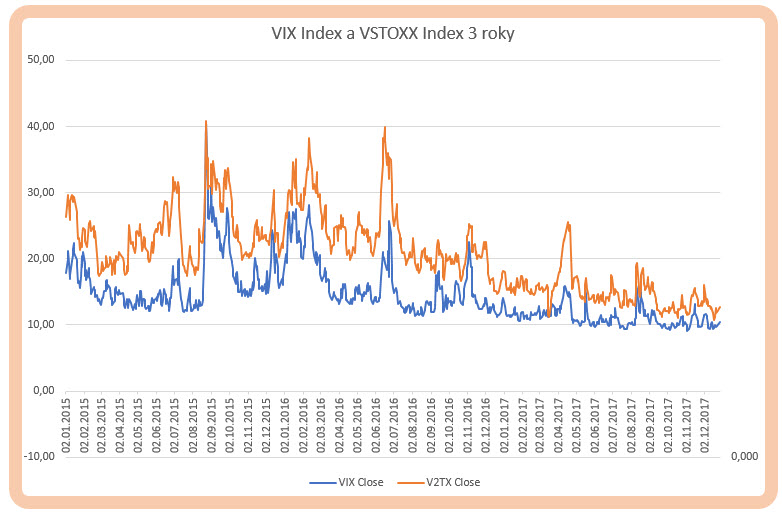

Rozvolnění grafu do období posledních třech let by mohlo poskytnout detailnější pohled na vývoj obou kontinentálních volatilit výrazněji

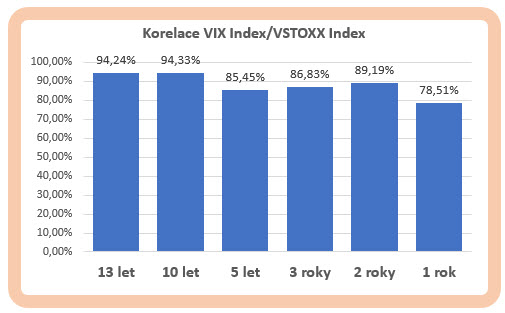

Přestože bych mohl pozorovat v absolutní hodnotě různé vývoje hodnoty samotných akciových indexů, tak vzájemná závislost indexů volatilit je téměř dokonalá. Pokud bych chtěl takovou vzájemnou propojenost a závislost nějakým způsobem kvantifikovat, mohl bych si zobrazit korelaci těchto indexů volatility také v nějakém matematickém tvaru. Pro zběžné vyhodnocení závislosti obou hodnot jsem do grafu níže zpracoval hodnoty koeficientu korelace mezi jednotlivými indexy.

Pohled na hodnoty jednotlivých období je dosti výmluvný. Za posuzované období třinácti nebo deseti let dosahuje korelace téměř 95%. V kratších období pak osciluje mezi 80% až téměř 90%. Jednoduše by to mělo znamenat, že nejméně v 80% času, se tyto indexy pohybují ve stejném směru, ale také, že ve velmi slabé pětině času (z krátkodobějšího časového pohledu) si žijí svůj vlastní život.

Silná korelace by mohla znamenat, že pokud mezi oběma veličinami je vytvořen nějaký lokální rozdíl, který například vznikne místní fundamentální událostí, která nezasáhne stejně oba trhy, potom působením tržních podmínek a plynutím času tento výjimečný rozdíl zanikne působením silně korelovaného trendu chování obou trhů volatility. Na obrázku níže je vyobrazen podíl (Ratio) cen obou spotových cen jednotlivých volatilit v kontextu průběhu obou volatilit.

Horní šedá křivka reprezentuje popisované Ratio obou trhů pohledem očekávané třicetidenní volatility. Přestože bych mohl vyhledávat na křivce Ratio nějakou souvislost s výstřely jednotlivých volatilit, je patrné, že Ratio umí vystoupat nebo klesnout i v obdobích, kdy se na trzích nemusí dít něco podstatného, proto je na průběhu této křivky nejpodstatnější zjištění, že tendence klesnout pod hodnotu jedna je velmi výjimečná, stejně tak pohyby nad hranicí 1.80 až 2.00 jsou neobvyklé. Znamená to, že hodnoty spotové ceny evropské volatility (VSTOXX Index) jsou téměř vždy vyšší než hodnoty americké volatility (VIX Index) a mohou výjimečně dosáhnout na jeho dvojnásobné hodnoty.

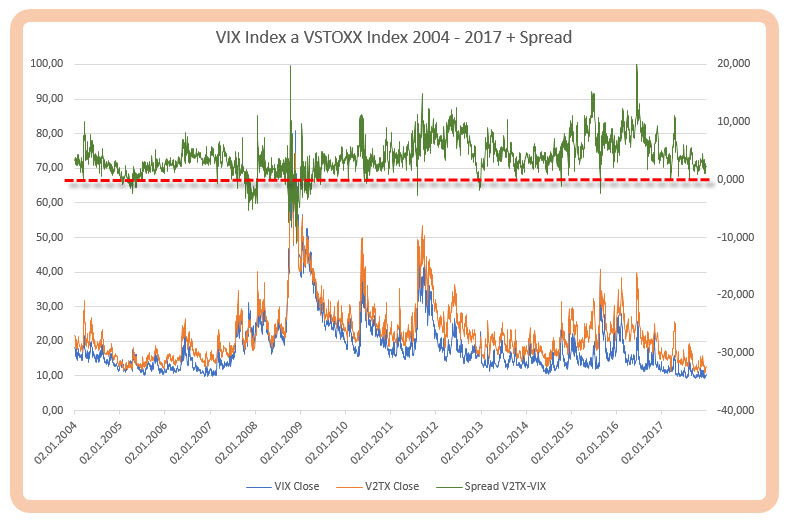

Pokud jsou takto rozprostřeny v čase hodnoty Ratio, musí zde také existovat spreadové příležitosti, vyplývající z prostého rozdílu hodnot obou spotových volatilit a pokud budou tyto spreadové příležitosti markantní, bude je pravděpodobně možné obchodně zachytit. Obrázek níže zachycuje stejný průběh jednotlivých volatilit současně s průběhem spreadu mezi těmito volatilitami za období třinácti let.

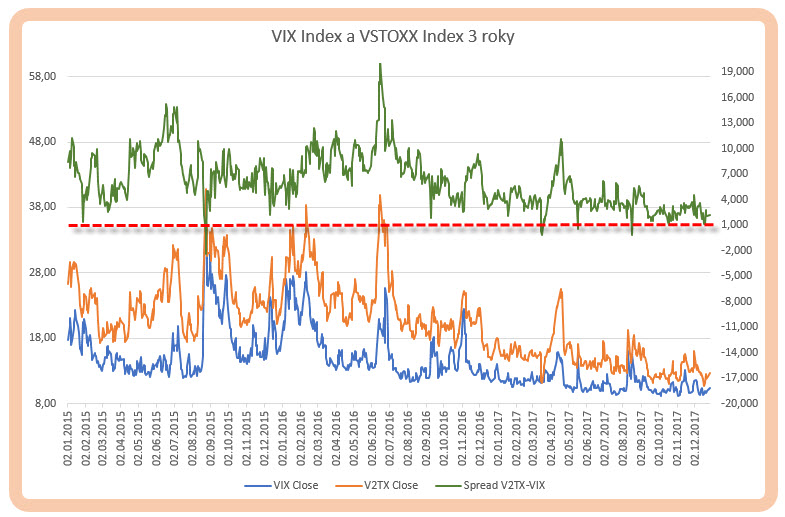

Rozsah spreadu se v čase velmi působivě mění a zcela jistě bude vybízet k obchodním příležitostem. Opět jsem grafem proložil horizontálu na úrovni nula, abych dokumentoval jistou oporu ceny spreadu na této úrovni. Pokud bych si takový spread opět zobrazil na kratším a současnějším období, posledních tří let, mohl bych zjistit spreadový vývoj na obou spotových cenách jako na níže uvedeném obrázku.

Tříletý vývoj s vyznačenou úrovní jedna by pak mohl dát základní odpověď na otázku, jakým způsobem by mohlo být s takovými spreadovými pohyby naloženo z obchodního pohledu.

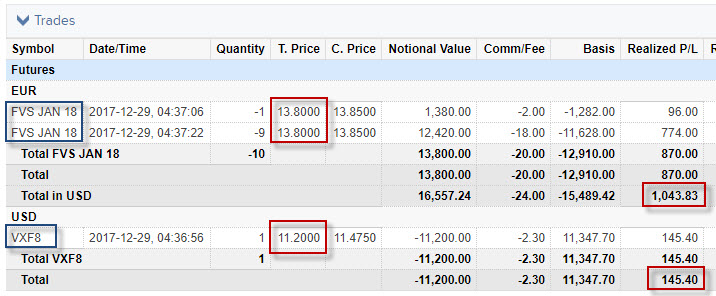

Zpět k mému obchodu. Ve dnech 19. – 20.12.2017 jsem tedy pořídil 10x Long V2TX JAN18 futures za průměrnou cenu 12.91 bodu. V této Long pozici samozřejmě nechci zůstávat a chci ji nějak hedžovat. Vybaven pozorováním vývoje „mezikontinentálních“ volatilit zjišťuji, že 21.12.2017, tedy následující den po pořízení Long „evropské volatility“ mám možnost pořídit Short JAN18 VX futures za 11.35 bodu, proto se nerozpakuji a vstupuji Short do toho VX futures a tím Shortuji „americkou volatilitu“. TradeLog obchodu na níže uvedeném obrázku.

Ve své platformě TWS jsem pak mohl pozorovat obě pozice tak, jako na níže uvedeném obrázku.

Na účtu u mého brokera (Interactive Brokers) potom sumář mé původní Long V2TX JAN189 futures pozice transformované do „transatlantického“ spreadu volatilit vypadal následovně

Proč jsem to udělal? Vytvořil jsem intermarket Volatility Spread mezi evropskou a americkou volatilitou. Celý spread jsem pořídil na hodnotě 12.91 bodu – 11.35 bodu = +1.56 bodu. Jestli to byl dobrý vstup by mi mohlo napovědět zkoumání „obvyklé“ velikosti podobného spreadu na spotových cenách obou pořízených volatilit za různá období. Mohlo by to pak vypadat jako na obrázku níže.

Z pohledu těchto průměrů jsem koupil značně podhodnocený spread, když jeho obvyklá průměrná hodnota, vyjádřena v ceně spreadu sestaveného se spotových cen, je na hodnotě většinou čtyři a vyšší. Z pohledu mého příměru s auty jsem investoval do nejkratší vzdálenosti, abych se spoléhal, že se vzdálenost mezi nimi roztáhne a nadělí mi nějaký přijatelný profit. Pokud bych se zaměřil na hodnotu spreadu mezi spotovými volatilitami právě v den kompletace spreadu dne 21.12.2017, tak hodnota VIX Indexu se pohybovala při svém Close na hodnotě 9.72 bodu a hodnota VSTOXX Indexu na hodnotě 12.51 bodu, spotový rozdíl – spread mezi těmito hodnotami, je +2.79 bodu a je téměř dvojnásobný než vytvořený spread z lednových futures kontraktů, můj spread tak potvrzuje, že jeho hodnota je nízká a měla by mít možnost šplhat vzhůru. Pomůcka s porovnáním skutečné ceny pořízeného spreadu a ceny spreadu podle spotových ceny by mohla znamenat, že pokud bych byl (teoreticky) v době pořízení spreadu vypořádán pomocí vypořádacích procedur (ve spotových cenách), tak bych inkasoval profit +2.79 (spotový spread) – 1.56 (skutečný spread) = +1.23 bodu.

Všechny tyto úvahy jsou ale odvozeny od spotových cen, tedy nějakého fiktivního spreadu vytvořeného z rozdílu VSTOXX Indexu a VIX Indexu, ale já jsem pořídil tento spread na konkrétních JAN18 futures, protože spotovou cenu volatility samozřejmě nelze nijak koupit. Mělo by mě tedy zajímat, jestli je dosažená pořizovací cena dobrá nebo špatná, což mi mohla pomoci odhadnout právě okamžitá cena „spotového spreadu“. Protože jednotlivá futures, odvozená od obou spotových cen, mají svou vlastní časovou strukturu, mělo by mě zajímat, jestli jsem, jako správný obchodník, nakoupil spread na nějakém cenovém extrému. Mohl bych si tedy vytvořit jednotlivé spready pomocí kontinuálních futures kontraktů obou volatilit, abych mohl zjednodušeně odezírat, jak jednotlivé spreadové kombinace obou volatilit tvoří extrémní oblasti. Na obrázku níže je grafické znázornění takových vytvořených spreadů pomocí futures kontraktů se stejnou expirací za období 2014 – 21.12.2017, tedy do dne, kdy jsem vytvořil reálný spread na svém účtu.

Na grafu jsem vytvořil horizontálu s hladinou +1.50, která reprezentuje mou vstupní úroveň do spreadové pozice. Protože bude pravděpodobně vhodnější zobrazit tuto vstupní událost na grafu s kratším obdobím, pokusím se graficky vyznačit vstup do obchodu na grafu pouze za rok 2017 do 21.12.2017

S obou obrázků vyplývá, že jsem se snažil se svým obchodem zachytit cenové dno tohoto spreadu, když v době pořízení (21.12.2017) jsem již investoval do spreadové pozice prvních dvou futures v pořadí podle doby do expirace (JAN18), proto jsem zeleným kroužkem vyznačil na křivce spreadu prvních futures v pořadí okamžik vstupu.

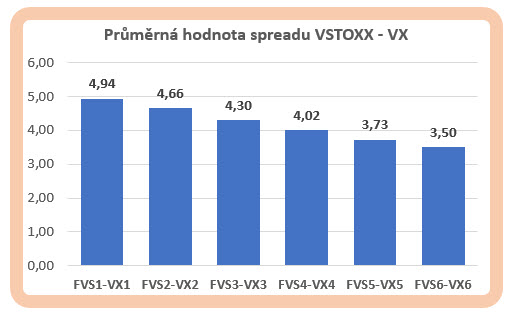

Pro dokumentaci, že vstupní cena by mohla být dobrá, bych mohl vypočítat průměrnou cenu vytvářených spreadů pomocí konkrétních cen jednotlivých futures kontraktů obou volatilit, na rozdíl od předcházející tabulky průměrů (výše tabulka v textu) sestavené ze spotových cen, které nejdou fakticky pořídit a slouží jako pouhé cenové vodítko, bych mohl vypozorovat níže uvedené hodnoty jednotlivých průměrů.

Pohledem na vypočtená čísla mohu konstatovat, že průměrná hodnota spreadu vytvořeného s prvních futures v pořadí se průměrně pohybuje na ceně 4.94 bodu, znamená to tedy, že pokud bych spoléhal na fenomén „návratu k průměru“, mohl bych na spreadové pozici získat zajímavý profit.

Dolarová Neutralita

Můj obchod 10x Long V2TX JAN18 za cenu 12.91 bodu a Short VX JAN18 futures za 11.35 bodu znamená rozdíl a pořizovací hodnotu tohoto spreadu +1.56 bodu. Co to ale fakticky znamená? Znamená to jednoduše, že jsem tímto pořízením mírně favorizoval výkonnost evropské volatility na úkor volatility americké, tedy mám mírně bullish náhled na vývoj evropské volatility, která by mohla začít stoupat a vytvořit zvětšení hodnoty spreadu namísto varianty, že obě volatility budou klesat. Je to způsobeno skutečností, že pohyb o jeden bod na V2TX futures je +/-100 EUR, zatímco pohyb o jeden bod na VX futures je +/-1.000 USD. Pořízením 10x Long V2TX futures za cenu 12.91 bodu ke dni 20.12.2017 jsem na tyto evropské futures kontrakty vydal -12.910 EUR zatímco za výpis Short VX JAN18 futures za cenu 11.35 bodu jsem inkasoval +11.350 USD. Protože je ale EUR dražší než USD, tak to jednoduše znamená, že pokud bude evropská volatilita růst rychleji než americká, tak spread začne nabývat na hodnotě rychleji a naopak, pokud by evropská volatilita klesala rychleji než americká volatilita, tak se cena spreadu bude dále zmenšovat větší rychlostí. Protože jsem ale obě volatility futures pořídil do spreadové kombinace na pomyslném extrému – dnu, které se vytvořilo na nízkých cenách obou jednotlivých futures, můj předpoklad o růstu ceny obou futures by se mohl naplnit.

V době pořízení Long „evropských“ futures dne 20.12.2017 a ve chvíli následného pořízení „amerického“ futures dne 21.12.2017 byl poměr kurzu USD/EUR na hodnotě 0.84. Toto desetinné číslo mi fakticky vyjadřuje, jakou výkonnost má evropská část spreadu v poměru k její americké části. Pokud bych chtěl vytvořit takový spread, který by eliminoval tuto výkonnost způsobenou kurzovým rozdílem, musel bych se zabývat otázkou Dolarové Neutrality, tedy stanovením poměru počtu jednotlivých futures kontraktů tak, aby byl případný pohyb na obou futures „rovnoměrný“ z pohledu dolarové výkonnosti spreadové kombinace a nevytvářel vyšší výkonnost při určitém pohybu na jedné z části spreadu. Pohledem na hodnotu 0.84 bych pak mohl takovou dolarovou neutralitu zabezpečit pořízením pouze 8x Long V2TX JAN18 futures k jednomu Short VX JAN18 futures. Protože mohu evropská futures takto jednotlivě pořizovat, nebyl by to žádný praktický problém.

Pořizováním různého počtu V2TX futures k VX futures pak mohu vytvářet různě favorizované přístupy k náhledu na budoucí vývoj očekávané volatility na obou kontinentech. Pokud bych například vstupoval na opačné extrémní hodnotě spreadu, například modelově na hodnotě spreadu +9.00 bodu a spekuloval na pokles jeho hodnoty při extrémních hodnotách obou futures, tak bych toto také prováděl pořízením určitého počtu Short V2TX futures k jednomu Long VX futures. Pokud bych zvolil počet například 12:1, tak bych jednoduše předpokládal medvědí náhled na evropskou volatilitu, tedy předpokládal bych, že obě volatility budou klesat a navíc, že evropské očekávání volatility bude klesat rychleji než očekávání americké. Pokud by se očekávání naplnilo, dražší evropské futures pořízené ve větším počtu, než by bylo vytvoření dolarově neutrální pozice, by svým poklesem přispělo k profitu větším dílem.

Jak nakonec můj obchod dopadl? Nekonečné tahanice kolem sestavování německé vlády a „mírné zhoustnutí“ celkové atmosféry na evropských trzích způsobily, že očekávání třicetidenní evropské volatility vtělené do 10x Long V2TX JAN18 futures způsobilo nárůst jeho ceny, zatímco na amerických trzích nadále panovala setrvale poklidná nálada, takže Short VX JAN18 futures, reprezentující očekávání třicetidenní očekávané volatility dokonce velmi nepatrně kleslo na své ceně. To byl téměř obchodní ideál, proto jsem se po osmi kalendářních dnech držení spreadové pozice rozhodl, že spread uzavřu a realizuji tak vytvořené profity. TradeLog uzavírací pozice ze dne 29.12.2017 je vidět na níže uvedeném obrázku.

Na tomto obrázku je vidět uzavírací ceny a vytvořené P/L na jednotlivých futures kontraktech ve svých měnách, tedy v EUR i USD, abych mohl celou pozici rekapitulovat v měně svého účtu (USD) nahlédnu na svůj obchodní účet, abych mohl tento vytvořený profit vypozorovat v této měně.

Podařilo se mi z 10x Long V2TX JAN18 futures vystoupit na ceně 13.80 bodu, což při pořizovací ceně 12.91 bodu znamená čistý profit převedený z EUR na USD ve výši +1.044 USD. Mírný pokles Short VX JAN18 futures pořízeného za cenu 11.25 bodu na výstupní hodnotu 11.20 bodu znamená profit i na této části spreadu ve výši +145 USD. Celkově jsem tak za devět kalendářních dnů profitoval +1.189 USD.

Přestože jsem spokojen, očekával jsem jiný vývoj. Předpokládal jsem, že porostou obě očekávané volatility s tím, že pohyb na evropské volatilitě bude razantnější než na americké, které bude způsobeno také pořízeným větším počtem Long kontraktů V2TX, tedy porušenou dolarovou neutralitou ve prospěch V2TX futures. Měl jsem původně v plánu, že „vydělám na Evropě“ a „ztratím na Americe“, ale evropský výdělek převálcuje americkou ztrátu, nakonec vydělaly obě části spreadu, no, co s tím teď už nadělám :c)

Pro klienty Interactive Brokers pouze technicky připomínám, že spreadové pozice sestavené z futures na evropskou volatilitu a americkou volatilitu (V2TX/VX) nelze pozorovat přímo v platformě jako celý spread se svým vlastním Ask/Spread, protože platforma TWS není schopná spread složený z komponent v různých měnách zobrazovat, je tak zapotřebí tyto rozdíly hodnot pozorovat nějakou svou vlastní výpočetní nebo zobrazovací metodou.

Syntetický Spread

V současné době vypjatých marginových požadavků na držení produktů spojených s volatilitou by mohly být následující řádky aktuálnější než kdy jindy. Protože mohu nakupovat/prodávat futures očekávané třicetidenní volatility na evropských akciových trzích měřených akciovým indexem EURO STOXX 50 s marginovým požadavkem v řádech stovek dolarů a hodnota pohybu jednoho bodu představuje cenový pohyb +/-100 EUR, je pořizování VX futures, jako reprezentanta očekávané třicetidenní volatility amerických akciových trhů měřených akciovým indexem S&P 500, zatíženého několika tisíci dolary marginového požadavku, značně nekomfortní pro menší účty. Existuje však velmi elegantní řešení, jak takové obchody provádět s menší náporem na marginový požadavek. Stačí si jenom připomenout základní skutečnosti z článku VIX opce a nemuselo by to znamenat nepřekonatelný problém.

Pohyb VIX opčního kontraktu o jeden bod představují cenový pohyb +/-100 USD a tyto opční kontrakty kopírují svými pohyby chování VX futures kontraktu s odpovídající expirací. Pohyb celého VX futures pak dokonale simuluje deset opčních kontraktů, ve zjednodušené rovnici 1x VX futures = 10x VIX opce. Pokud tedy napodobím pomocí VIX opčních kontraktů chování VX futures, mohu vstupovat do menších pozic bez velkého požadavku na margin. Takovým nejjednodušším napodobením by pak mohlo být vytvoření jednodesetinového VX futures kontraktu pomocí syntetické opční pozice s identickou expirací jako simulované VX futures, a to pořízením opcí Call i Put na stejném strike. Nebudu situaci nějak akademicky teoretizovat, ale rovnou napodobím můj reálný obchod z konce prosince takovou syntetickou „náhražkou“.

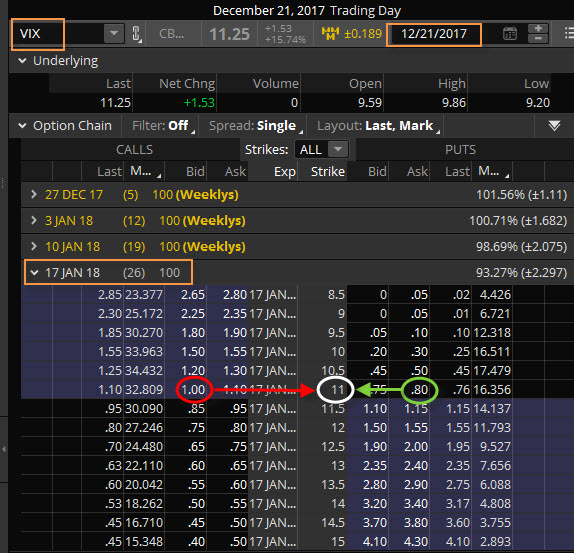

Dne 20.12.2017 jsem se tedy rozhodl, že vstoupím do 1x Long V2TX JAN18 futures za cenu 12.80 bodu, pořídím tak za stejnou cenu jako u „velkého obchodu“ pouze jedno toto futures, reprezentující třicetidenní očekávanou volatilitu na evropských akciových trzích měřených akciovým indexem EURO STOXX 50. Utrácím -1280 EUR za vstup do této Long pozice.

Na druhý den, 21.12.2017 chci vytvořit s výše uvedeným nakoupeným Long V2TX JAN18 futures jednodesetinový spread pomocí VIX opcí s expirací JAN18, které by měly napodobovat pohyb VX JAN18 futures. Mým úkolem je vytvořit syntetickou Short pozici vytvořenou opčními kontrakty. Proto vstupuji do VIX Long Put 11 opčního kontraktu za cenu -80 USD a současně, na stejném strike, vypisuji VIX Short Call 11 opční kontrakt, za který inkasuji +100 USD. Vytvořil jsem syntetické „jednodesetinové“ VX futures za pořizovací cenu Hodnota Strike + Short Call – Long Put, tedy za 11.00 + 1.00 – 0.80 = 11.20. Za tuto pozici jsem inkasoval prémium +20 USD. Celou pozici je možné vypozorovat na níže uvedeném obrázku.

Pokud bude hodnota obou volatilit růst, bude mi vydělávat futures „Evropa“, ale opční „Amerika“ bude prodělávat na Short Call 11 opčním kontraktu. Pokud bude hodnota obou volatilit klesat, bude futures „Evropa“ prodělávat, ale opční „Amerika“ bude vydělávat na Long Put 11 opčním kontraktu. Myšlenkové pochody jsou tak identické, jako u obchodu se samotnými futures kontrakty na obě volatility ve vyšší proporci za použití přímých futures kontraktů.

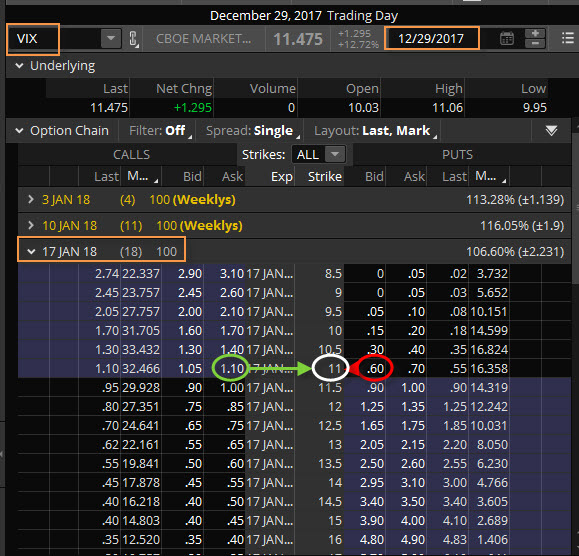

Přesunutím se do dne, kdy jsem pozici uzavřel, 29.12.2017, mohu konstatovat, že jsem uzavřel 1x Long V2TX JAN18 futures za cenu 13.80 bodu a vydělal na něm hodnotu jednoho bodu, tedy rovných +100 EUR, při poměru kurzů by toto představovalo +120 USD. Opční pozici bych v tento den zlikvidoval vykoupením vypsané VIX Short Call 11 opčního kontraktu za -110 USD a zároveň bych prodal pořízenou VIX Long Put 11 opční kontrakt za +60 USD, celkově bych na likvidaci musel vynaložit -50 USD. Situace je na níže uvedeném obrázku.

Protože jsem za pořízení opční syntetické pozice inkasoval kredit +20 USD, transakce s opcemi by mi přinesla ztrátu -30 USD. Celkově bych pak za celou jednodesetinovou spreadovou pozici získal profit ve výši +120 USD (V2TX JAN18) -30 USD (opční syntetická pozice) = +90 USD.

Není to opět špatný výsledek v porovnání s držením přímých futures kontraktů a protože jsem vycházel striktně s Ask/Bid cen opčních cen z platformy TOS, pravděpodobně by se mi podařilo v reálu do pozice vstoupit za mírně lepší cenu a také za mírně lepší cenu z opční pozice vystoupit, byl by celkový výsledek také mírně lepší a přibližoval by se více hodnotě jedné desetiny celkového profitu dosaženého pomocí přímých futures.

Vytvářet „transoceánské“ spready očekávaných volatilit, s odkazem na jejich korelaci, má určitě smysl a může přinést významné obchodní příležitosti, pokud si vyberu opravdu dobrý vstupní bod, který by mohl představovat nějaký cenový extrém. Musím také upozornit na poruchy takové korelace, kdy může lokální fundamentální událost tuto korelaci narušit a vypozorovaný extrém se dále prohloubí. Pravděpodobně si umím představit, že nejmenování Angely Merkelové německou kancléřkou zanechá americké trhy zcela v klidu a naopak neschválení amerických státních výdajů a uzavření několika muzeí a divadel nepřinese výrazný neklid na evropské trhy, na lokálních trzích však může způsobovat lokální napětí, potom se může mé budoucí očekávání vývoje spreadové kombinace, pořízené například na nějaké velmi blízké expiraci, minout s mou představou a může znamenat také možnou ztrátu. V obecném pohledu a z pohledu dlouhodobějšího držení potenciálních spreadových kombinací by mohla být investice do „neobvyklých vzdáleností“ mezi jedoucími „americkými a evropskými“ auty opravdu dobrým obchodem :c)

Sleduj facebook, napiš e-mail nebo tweet

Ahoj Jirko,

jaká data musím zaškrtnout v Account managementu u IB na sledování V2TX futures? Zobrazují se mi jen delayed data. Nebo to jde i s delayed datama reálně obchodovat?

Dan

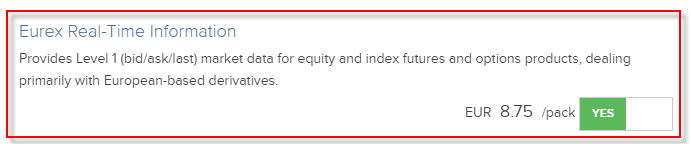

Ahoj Dane, mám Eurex Real-Time data za 8.75 EUR/měs, viz obrázek níže

Delayed data ale mohou bohatě stačit, pokud nejde o nějaké extrémní situace, tak to zpoždění se dá snést, ahoj Jirka :c)

Jirko čistě ze zvědavosti… v rámci obchodování těchto mezikontinentálních spreadů lze vidět, že se pohybují na zajímavých hodnotách. Máš něco otevřené nebo jsou pro tebe zajímavější situace v rámci VX spreadů?

Ahoj Kubo,

momentálně jsem v Jižní Americe, tak se omezuji pouze na občasné „čubrnění do mobilu“, jak si vedou mé současné pozice a pokud mám wifi, tak odpovídám na emaily a další nejnutnější nezbytnosti. Pokud to ale mohu sledovat, tak „interkontinentální“ spready mají již delší dobu dobrou cenu a chtěl bych se příští týden, po mém návratu, na tyto pozice zaměřit. Problémem je to, že již mám ve spreadových pozicích nakoupené i prodané nejrůznější VX futures, takže musím nejdříve vyhodnotit, které kombinace „EUR/USA volatility spreadu“ bych zvolil, protože určitě mě nyní zajímají jen vzdálenější měsíce, aby se tato disproporce mohla náležitě projevit (když tedy trvá dost dlouho) ahoj a měj se, Jirka :c)

Ahoj Jirko, jakej časovej interval jsi použil k výpočtu tabuky „Průměrná hodnota spreadu VSTOXX – VX“? Je to ten interval let 2004 -2017,který je použit u grafů předtím? Hodnota interkontitnentálních spreadů je z hlediska statistiky na velmi lákavých úrovních, otázka je, jestli to není nový normál nastolený faktorem Trump.

Ahoj Dane,

použil jsem data od 3.3.2014 do 8.2.2018, tedy za poslední čtyři roky. Delší časové řady jsou v analýze v tabulce výše v článku. Máš pravdu, že ceny jsou nyní na dobrých úrovních, jsou záporné z pohledu pořízení Long Evropa/Short USA (volatilita v Evropě je nižší než v USA v číselném vyjádření). Sám uvažuji o vstupu do některých vzdálenějších měsíců. Podle mě je to způsobeno neklidem na trzích v USA oproti klidu na trzích v Evropě, takže by neškodilo, kdyby se „tady u nás“ taky něco semlelo. Merkelová to má jisté, Macron trhá rekordy v oblíbenosti, s Brexitem se velmi „neponáhľajů“ a ECB to má s penězi rozjeté pořád za stejné sazby. Prozatím není na obzoru žádný mráček, ze kterého by mohlo zapršet, takže bych osobně opravdu sázel na vzdálenější kombinace, je to ale jenom můj názor, ahoj, Jirka :c)

Ahoj Jirko,

mohl by ses prosím podívat na tabulku s průměry (max, min) za posledních 13, 10, 5, 3, 2, 1 let? Za posledních 13 let jsi bral od začátku obchodování s futures v roce 2004 až po 2017, 10 let je pak 2007-2017, 5 let je 2012 až 2017 – tady mi čísla s Tebou sedí, ale za 3 roky by v tomto systému mělo být 2014-2017 a průměr mi pak vychází 5.682697, ale Tobě 6.2 – což mi ale vyjde když udělám průměr za 2015-2017. Přijde mi, že ses zamyslel a na poslední 3 sloupce změnil logiku – protože poslední rok je 2017-2017. Pak ale nesedí popisek „5 let“ a 2012-2017 protože je to pak ve finále 6 let :-). Navrhoval bych ty intervaly (2017-2017), ať je to jednoznačné.

P.S. Díky za celou sérii VX volatility spreadů – těším se na další pokračování.

Roman

Ahoj Romane,

upřímně nyní nevím, kde mám ten excelovský výpočet uložen, takže nejsem nyní schopen to překontrolovat. Pokud máš ale jiný výsledek, který se „významně neodchyluje“ od smyslu obrázku s výpočtem, tak to nebudu nyní nějak opravovat a k dalšímu zamyšlení pro ostatní pak bude Tvůj komentář s přesnějším výpočtem. Já samozřejmě nejsem žádný stroj a možnost chyby si připouštím, takže na celé připomínce je pro mě nejskvělejší zjištění, že se někdo nad mým článkem vůbec zamyslel a provedl své vlastní zkoumání, což je vlastně smyslem celého webu. Díky ale za upozornění a upřesnění pro ostatní čtenáře.

Sérii o volatility spreadech jsem opustil se slibem, že se k ní vrátím, až se vypořádám se základními tématy, což vypadalo jako lehký úkol, ale nějak se mi ta základní témata začínají „větvit pod rukama“. Vždycky mě napadne něco, co by mohlo více poodhalit základy opčního obchodování a toto se rozroste do dalších myšlenek, takže vlastně nevím, kdy „překonám horizont“ základních témat a vrátím se k obchodování volatility. Nemám žádný ediční plán a když jsem si zkusmo chtěl popsat a seřadit na papíře, kterých základních témat bych se chtěl dotknout, tak mi vyšel neskutečně dlouhý seznam věcí, které pokládám v základu za důležité, takže bych poprosil o trpělivost a shovívavost se čtením možná banálních věcí, ahoj a měj se hezky, Jirka :c)

je vtipné se dnes s odstupem podívat na ty „nové normály“, co se objevily hned po dokončení ukázkového obchodu…. jojo vpravo nikdo nevidí 🙂