Pozor, bude i video!!!…a bude to také hodně o Facebooku. Udělal jsem to tak schválně, protože po třech nudných článcích posetých čísly, popisy strategií a obrázky s grafy, ze kterých nakonec vyplynulo, že to je téměř k ničemu, by se mohla vytvořit určitá frustrace z pokusu zobchodovat fundamentální událost, jako je vyhlášení hospodářských výsledků firem – Earnings. Chtěl bych se pokusit zbavit Vás takového znechucení a ukázat, jakým způsobem by se dalo postupovat.

Vrátím se úplně na začátek celé této sekce, kde jsem uvedl, že jistého není v tradingu téměř nic, takže je nutné se spolehnout pouze na to málo, co spolehlivé téměř jisté je a s takovou jistotou zkoušet pracovat. Také jsem tvrdil, že obchodování opcí je téměř vždy o obchodování volatility, protože vše ostatní je buď přesně dané nebo to neumím uchopit. Pokud cenu opce, kterou jsem nyní pořídil, tvoří cenotvorné položky, které jsou pevně dané – Hodnota Strike, Úroková míra a hodnota Dividendy pokud se vyplácí za doby života opce, dále položka, která existuje nezávisle na mé vůli – Doba do Expirace opce, pak zůstávají pouze dvě, které hrají pro opčního obchodníka nejzásadnější roli – Cena podkladu a velikost Implied Volatility. Jednoduše shrnuto, opční obchodník musí čelit Času, Pohybu a Volatilitě.

Čas zastavit neumím, ale můžu jej měřit. Jako opční obchodník mám nástroj Théta, který mi řekne, kolik opční kontrakt na určitém strike na své ceně ztratí, pokud se život opce zkrátí o jeden den. Běh času je tak velmi nepříjemným nepřítelem pro držitele Long opcí, zatímco je spojencem vypisovatelů opcí. Měření ztráty ceny opcí pomocí Théta bude velmi dobrá pomůcka pro znázornění základního principu možného obchodování Earnings.

Cenu podkladu opravdu neumím predikovat a ani se již o to nepokouším. Své úvahy o budoucím pohybu jsem zredukoval pouze na jednoduché „že nějaký bude“. Stejně tak jako čas, je pro opčního obchodníka velikost pohybu podkladového aktiva měřitelná vůči jeho opční pozici. Pro pozici nebo portfolio, které má kladnou Gamma bude pohyb vítanou záležitostí, naopak pro pozici a portfolio ze zápornou Gama bude pohyb nebezpečným nepřítelem. Odhadnout pohyb podkladu je téměř nemožné, protože na něj působí myriády tržních vlivů, které nejsou schopny zachytit ani ty nejsofistikovanější systémy a algoritmy, a že jich panečku na celém světě je…

Implied Volatilita je třetí fenomén, který musí opční obchodník nejen v základech pochopit, ale musí s ní umět alespoň obecně pracovat. Pokud nejsem schopen zastavit čas a odhadnout pohyb podkladu, tak co mi zbývá jiného, než se zaměřit na Implied Volatilitu. Nemusím se ale přitom ani moc nořit do jejího zkoumání a překonávat tak nějaká složitá matematicko-statistická úskalí, stačí být dobrý pozorovatel. S Implied Volatilitou je to ale mírně jiné, než s pohybem podkladu, dají se vypozorovat události nebo tržní momenty, kdy Implied Volatilita roste a kdy naopak klesá, a to téměř s jistotou. Jedna z těchto jistot jsou významné fundamentální zprávy. Už jsem dříve psal, že nemusím vyčkávat na volby amerického prezidenta nebo čekat na výsledek zasedání měnového výboru FOMC, tyto události jsou s nárůstem a následným poklesem Implied Volatility jistě spojeny. Opčnímu obchodníkovi se nabízí jedinečné možnosti poznaných nárůstů a poklesů Implied Volatility na mikroekonomické úrovni spojené se čtvrtletním vyhlašování hospodářských výsledků. Tedy velmi velká četnost jednorázových růstů a poklesů Implied Volatility během krátké doby vyskytující se čtyřikrát ročně, obrovské množství obchodních příležitostí. Toto jsou okamžiky, na které se můžu v totálně nejistém tržním prostoru prostě spolehnout. Protože jsem slíbil také video, snažil jsem se natočit takový vývoj průměrných hodnot pohybu Implied Volatility v grafu, abych dodal tomuto jevu na plastičnosti. Jedná se průměrnou křivku naměřených hodnot Implied Volatility ATM opčních kontraktů na titulu Facebook Inc (FB) za období deset dnů před Earnings až do Expirace u opcí s Expirací nejbližší po vyhlášení hospodářských výsledků. Zjistil jsem, že nejsem žádný Spielberg, takže omluvte sníženou kvalitu vysílání i provedení celé nahrávky. Vnitřně jsem si pak dal za úkol na této mediální záležitosti do budoucnosti zapracovat.

Pokud se mohu spolehnout na takové vypozorované zjištění, mohu si pak definovat vstupní metodu, jakou se budu pokoušet takový jev obchodovat. Budu vnímat Čas jako svého největšího a neřiditelného nepřítele, budu se spoléhat, že Pohyb podkladu existuje a „nějaký neustále je“ a současně se budu snažit spolehnout na oba pohyby Implied Volatility – její nárůst před Earnings a její následný pád po vyhlášení hospodářských výsledků. Toto mi musí, kromě mých obchodních dovedností a nástrojů, stačit. Nic jiného mi vlastně ani nezbyde.

Tyto výchozí parametry úvahy o přístupu k zobchodování Earnings pak budu chtít mít ještě nastaveny tak, že čím větší pohyb před Earnings nebo po nich nastanou – tím lépe, čím větší bude pohyb na Implied Volatilitě v celém období trvání obchodu – také tím lépe. Všechny přístupy pak budou mít shodnou vlastnost v podobě předem přesně definované ztráty při vstupu do obchodu.

Pokud jsem v předchozích článcích testoval různé strategie, které jsem pořizoval v předvečer Earnings a ukázalo se, že to není zrovna vhodný přístup, musím tedy rozšířit časové okno celého obchodu na delší období. Principiálně se budu nejdříve teoreticky zabývat obdobím deset dnů před vyhlášením Earnings a budu sledovat celou pozici od této „časové kóty“ až do expirace opčního kontraktu. Abych mohl celou časovou periodu nějak teoreticky popsat, vybral jsem si pro zobrazení nedůležitějších souvislostí akcii FB (Facebook Inc). K výběru jsem přikročil proto, že je to vitální akcie, která se umí pěkně pohybovat, má vyšší cenu a skvělou opční likviditu, jsou na ni listovány weeklys opce a Earnings jsou vyhlašovány v téměř pevných termínech, takže lze jednotlivé průběhy Earnings pěkně srovnávat. K prozkoumání základních vlastností obchodní periody deset dní zpět před Earnings až k Expiraci jsem využil weeklys opční kontrakty, které expirují nejblíže po vyhlášení výsledků.

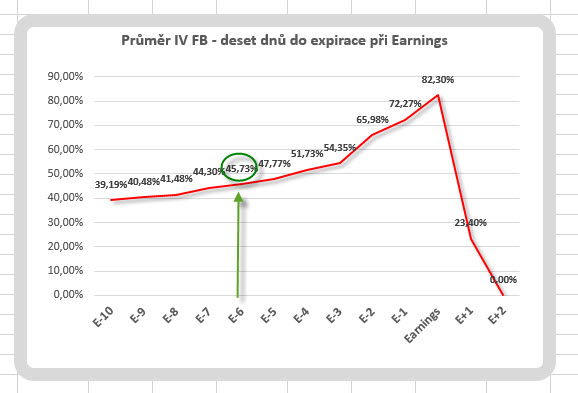

Abych se přesvědčil o tom, že se mohu spolehnout na nárůst Implied Volatility v tomto období směrem k Earnings s očekáváním, že po vyhlášení Implied Volatilita prudce klesne, provedl jsem historickou analýzu Implied Volatility na ATM strike pro deset vyhlášení Earnings zpětně do historie. Jak taková analýza dopadla v grafickém provedení je vidět na obrázku.

Je zcela zřetelné, na co se mohu spolehnout. Více či méně strmé, ale přesto neustále nepolevitelně stoupající křivky k okamžiku Earnings, aby v jediném momentu všechny pospolu dramaticky klesly. Také je v této desetidenní periodě patrný zpočátku pomalejší nástup budoucího silnějšího vzestupu, aby s blížícím se Earnings křivky strměji stoupaly až ke své kulminaci. Takový vývoj Implied Volatility lze pozorovat u všech likvidních titulů, bude se samozřejmě lišit podklad od podkladu a také od momentální situace. V obdobích všeobecného klidu na trzích, kdy je nízká Implied Volatilita napříč všemi tituly, můžeme očekávat v začátku desetidenní periody nižší hodnoty než je průměr a naopak při nejistotě na trzích je u titulů, které mají silnou korelaci s trhem, můžeme čekat Implied Volatilitu ve startu pozorovací periody hodnoty vyšší.

Je zcela zřetelné, na co se mohu spolehnout. Více či méně strmé, ale přesto neustále nepolevitelně stoupající křivky k okamžiku Earnings, aby v jediném momentu všechny pospolu dramaticky klesly. Také je v této desetidenní periodě patrný zpočátku pomalejší nástup budoucího silnějšího vzestupu, aby s blížícím se Earnings křivky strměji stoupaly až ke své kulminaci. Takový vývoj Implied Volatility lze pozorovat u všech likvidních titulů, bude se samozřejmě lišit podklad od podkladu a také od momentální situace. V obdobích všeobecného klidu na trzích, kdy je nízká Implied Volatilita napříč všemi tituly, můžeme očekávat v začátku desetidenní periody nižší hodnoty než je průměr a naopak při nejistotě na trzích je u titulů, které mají silnou korelaci s trhem, můžeme čekat Implied Volatilitu ve startu pozorovací periody hodnoty vyšší.

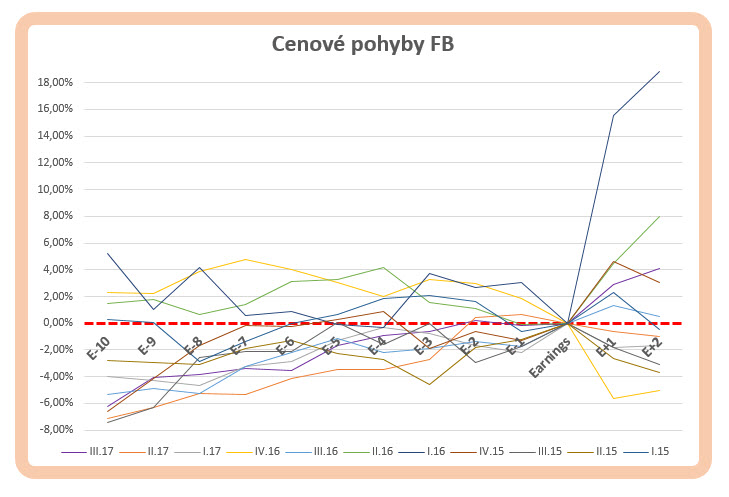

Zachycení běžícího času a vývoje Implied Volatility je tak zřejmé. Co mě dále bude na této sledované periodě zajímat, jsou možné cenové pohyby, které nastaly v minulosti, a které by mohly být vítaným prvkem budoucích opčních obchodů. Pro názornost jsem vytvořil grafické znázornění takových pohybů, aby bylo patrné, jaký mají takové pohyby vztah k okamžiku vyhlášení Earnings. Tento okamžik je pak brán jako „bod nula“ a všechny jednotlivé pohyby jsou pak v čase znázorněny jako procentní změny ceny vůči hodnotě k okamžiku Earnings.

Ceny se podle tohoto znázornění mohou před Earnings slušně pohybovat, to je z obrázku zřejmé, takový pohyb může nastat v řádech jednotek procent v obou směrech, to je také dobré zjištění, protože to je komponenta obchodu, se kterou mohu a budu počítat, jenom nemohu objektivně stanovit nějakou její kvantifikaci

Existuje tedy pohyb na Implied Volatilitě a mám jakousi vyhlídku o možném pohybu podkladu. Mohu ze zjištěných historických Implied Volatilit vypozorovat, že průměrná hodnota Implied Volatility v začátku desetidenního období před Earnings leží u ATM opčních kontraktů někde okolo hodnoty 40%, aby k Earnings vystoupala na průměrnou hodnotu zhruba 80%.

V tomto a následujícím článku ukážu postupně čtyři možné strategie, které by se daly využít (podle aktuálního vývoje situace v každém okamžiku opčního obchodu) a které nastaly na posledních čtyřech vyhlášeních výsledků společnosti Facebook. Budou také těžit z poznaných vědomostí o Implied Volatilitě a možném neurčitém pohybu. Každé vyhlášení Earnings budu obchodovat jiným způsobem, ale se shodné základního výchozí opční pozice, kterou je úzký Long Strangle.

Protože se termín vyhlášení Earnings společnosti FB vždy nacházel ve středu po uzavření trhů, měly weeklys opce po vyhlášení Earnings ještě dva dny svého života před sebou. Právě tyto weeklys opce budou základem pro tvorbu mé výchozí pozice Long Strangle pořízené většinou těsně OTM a v dostatečném časovém předstihu před touto středou s Earnings. Proč je mou výchozí pozicí právě taková kombinace s nakoupenými Long opcemi na Call i Put stranu? Mám základní tři důvody.

1/ Pořízením takové opční pozice budu moci zachytit všechny případné pohyby, které mi trh může nadělit ještě před tím, než vůbec k Earnings dojde. Nejsem dnešní, abych si nemohl představit, že k zásadnímu pohybu může dojít i před Earnings prostě z důvodu, že CFO (finanční ředitel společnosti) se s budoucími výsledky s někým podělí ještě před vyhlášením. Také si umím představit nějakou neočekávanou ránu, která může společnost zasáhnout nebo zakolísání a pády celých trhů, mimo moji fantazii nejsou i euforické události, které mohou pohnout celým trhem směrem vzhůru. Také platí, že čím hůře, tím lépe.

2/ Chci těžit z nízké Implied Volatility, která způsobuje, že takové opce jsou mnohdy levnější než v předvečer Earnings.

3/ Mám unikátní příležitost, díky průběhu Implied Volatility, že opce nebudou za svého života do Earnings příliš ztrácet na své hodnotě.

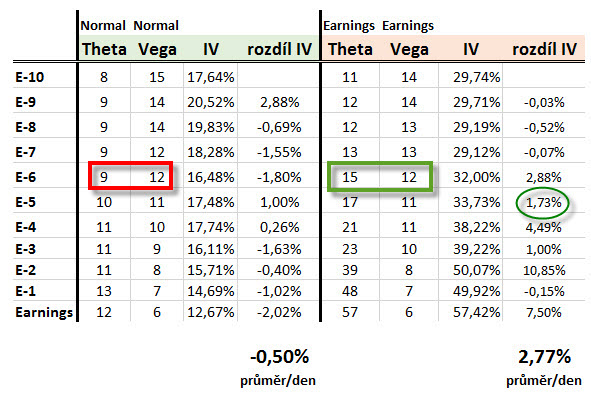

První dva důvody netřeba komentovat. Pozoruhodné je ale tvrzení třetí, které se pokusím objasnit. Pokud bych si pořídil pozici Long Strangle za „normálních okolností“, tedy v období, kdy se žádné Earnings nebo jiné fundamentální události nečekaly, byla by má pozice ohrožena plynutím času, možným „nepohybem“ na akcii a klesáním Implied Volatility. Jednoduše, pokud by se nic podstatného nedělo (a na trzích se většinu času nic podstatného neděje), cenu opcí mého Long Strangle by mi rozložil čas a pokles Implied Volatility, pokud by se nedostavil nějaký větší pohyb. Toto však neplatí pro období před Earnings. V níže uvedené tabulce je zachycen v levé části vývoj řeckých písmen Théta a Vega v „normálním období“ a v pravé části je zachycen stejný vývoj, ale v období deset dnů před Earnings (data z posledního vyhlašování). V obou obdobích je pak přidána v každý den období hodnota Implied Volatility na ATM strike a také je vypočítána velikost změny hodnoty Implied Volatility oproti předcházejícímu dni a konečně sumarizace průměru přírůstku denní Implied Volatility ve spodní části, také pro obě období.

Myslím si, že toto je nejdůležitější teoretický moment celé obchodní úvahy. Tabulka znázorňuje vývoje parametrů ceny opce, pokud by nebyl brán v úvahu žádný pohyb (hodnoty jsou z ATM strike), pokud by pohyb nastal, byl by jen ku prospěchu, to ale nechám nyní stranou. V obou případech jsou patrné trendy, které jsem popisoval u jednotlivých řeckých písmen. Směrem k expiraci se zvyšuje hodnota Théta, každý den, který uplyne nám ubere z hodnoty opce hodnotu o velikosti Théta a čím jsme expiraci blíže, tím rychleji čas rozkládá časovou hodnotu opce. Théta v pravé „Earnings části“ je vyšší, protože jsou vyšší ceny opcí. Naopak hodnota Vega se směrem k expiraci snižuje. Čím jsme blíže k expiraci, tím bude vliv Implied Volatility na cenu opce nižší, Vega nám pak ukazuje, o kolik dolarů se změní cena opce, pokud se Implied Volatilita zvýší nebo sníží o jeden procentní bod.

Z tabulky je pak patrný souboj Času (Theta) a Volatility (Vega) při neexistenci pohybu. Vyznačil jsem dvě situace obdélníky. V „normálním období“ vyznačeném červeným obdélníkem se v šestý den před Earnings stane to, že opce za jeden den ztratí na své ceně jistých -9 USD z titulu běhu času, ale může získat +12 USD tím, že Implied Volatilita povyroste o jedno procento. Protože hodnota Implied Volatility směrem k expiraci klesá a je v takovém období již na nízké úrovni a její průměr denního poklesu za sledované období je -0,5%, je to prohraný boj, pokud se do expirace nic zásadního nestane a Implied Volatilita nezačne prudce růst. Protože to nemohu v žádném případě předpovídat (něco neočekávaného co způsobí pohyb), musím se patrně smířit s jistou ztrátou na případně pořízených ATM nebo OTM Long opcích za absence pohybu. Jiná podívaná je ale na pravé straně, reprezentující vývoj řeckých písmen v „Earnings období“. V zeleném obdélníku je opět vyznačen šestý den před Earnings. Z hodnoty Théta vyplývá, že opce sice ztratí působením času do následujícího dne -15 USD, ale podle hodnoty Vega může získat/ztratit +12 USD, pokud se změní Implied Volatilita o jeden procentní bod. Mám vypozorováno, že takový nárůst Implied Volatility je téměř zaručen a v průměru za sledované období činil mezidenně +2,77%. Konkrétně vidím, že se Implied Volatilita zvedla o +1,73% (zelený kroužek), proto, kdyby neexistoval žádný pohyb, ztratí tedy má pozice vinou Théta -15 USD, ale přidá díky 1,73% nárůstu Implied Volatility o +12 USD*1,73 = +20,76 USD. Ve výsledku by tak posílila o +5.76 USD. To je to nejpodstatnější zjištění, které si opční obchodník musí z podobné analýzy odnést.

Co si tedy mohu vlastně z vypozorovaného chování opcí a jejich parametrů před Earnings odnést? Unikátní zjištění. Obchodovat Long opce před Earnings je dobrá sázky na slušný obchod. Vizualizace poznaného chování, kdy Long opce jenom tak lehce neztrácejí na své hodnotě je, podle mého, velmi dobrá obchodní výchozí situace. Zatímco v normálních časech je nutno počítat s neřiditelnými vlivy času a Implied Volatility a případně sledovat, jak za absence pohybu rozkládají moje dlouhé opční pozice, tady mohu počítat s příjemnějšími tržními podmínkami Stejně jako u Dividendových obchodů, kdy jsem se strategií Dividendový Covered Call především obchodoval tak, že jsem si z Ex-Dividend Day chtěl vyrobit svůj vlastní expirační pátek a téměř mě Dividenda nezajímala, tak také tady mi v podstatě jakoby vůbec nepůjde o obchodování Earnings, ale tržních okolností spojených s touto fundamentální událostí. Samotný okamžik Earnings pak bude jen možnou třešničkou na dortu nebo se možná stane nezajímavou budoucí událostí.

FB #1 (Nákup/Prodej)

Slíbil jsem, že ukážu čtyři konkrétní možné přístupy, jak se pokusit takové popsané situace zobchodovat. Vybral jsem si k tomu společnost Facebook Inc (FB) a ukážu na čtyřech posledních vyhlášeních, jaká by se dala zvolit obchodní taktika, abych mohl splnit podmínky, které jsem si předsevzal výše v článku (definování maximální možné ztráty a maximálního možného profitu) a na takových obchodech zejména neprodělal. Aby celé srovnání vyznělo nějak férově, zvolil jsem při vstupu do obchodu vždy stejnou pozici – nejužší možný Long Strangle, tedy pozici, kdy Long Put je nejblíže ATM a stejně tak Long Call, které se obchoduje nejblíže k ATM. Proč jsem si vybral zrovna tuto strategii a tyto strike jsem uvedl výše a také vyplyne z ukázek. Do ukázkových obchodů jsem navíc vstupoval ve stejný okamžik, pro sledování efektů jednotlivých přístupů, a to vždy v pondělí v týdnu předcházejícím Earnings. Tento článek zakončím první ukázkou z nejbližšího vyhlášení a bude se jednat o nejjednodušší možný přístup, další tři obchody ukáži v článku dalším

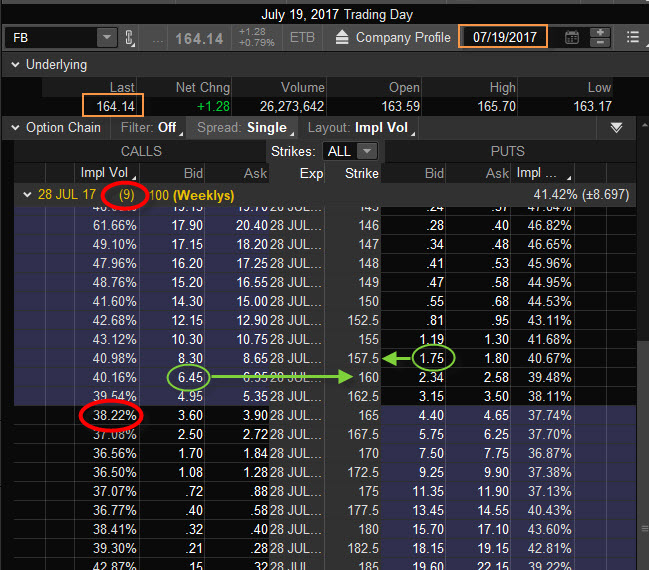

Je pondělí 17.7.2017. Příští středu, dne 26.7.2017 po uzavření trhů, vyhlašuje společnost Facebook Inc hospodářské výsledky a já se pokouším vypozorovat, jakým způsobem se budu takové obchodní příležitosti účastnit. Zbývá mi osm obchodních dnů z následujících jedenácti kalendářních do expirace, abych se pokusil vydělat na pozici, do které jsem odhodlán dnes vstoupit. Do samotného Earning zbývá šest obchodních dnů. Kupuji pozici, kterou je vidět na obrázku.

Při ceně FB 159.73 USD jsem koupil Long Strangle na strike +160/+157.50. Za Long Call 160 jsem zaplatil -365 USD a na Long Put 157.50 jsem vydal -278 USD. Celkem jsem měl náklady na tuto pozici -643 USD. Do expirace opcí mi zbývá jedenáct kalendářních dnů a mé opce samozřejmě expirují až po Earnings. Maximální možná ztráta na opční pozici je ve výši investovaných prostředků (-643 USD) a potenciál profitu neomezený. Implied Volatilita na ATM opčních strike je kolem 32%, což je relativně dost pod průměrem, který by se měl v tomto období na těchto opcích vyskytovat, když průměr je zhruba 45%. Jsem v termínu šest obchodních dnů do vyhlášení Earnings a srovnání dnešní hodnoty 32% s průměrem s deseti posledních měření můžu vypozorovat na obrázku

Znamená to, že buď jsou očekávání trhu z výsledků nevýrazná nebo to také může jednoduše znamenat, že celková nálada na trzích je poklidná a s trhy silně korelující tituly tak mají Implied Volatilitu nízkou díky všeobecnému klidu na trzích. Beta, vyjadřující míru korelace s trhy, je u FB na hodnotě 1.06, což znamená korelaci extrémně vysokou. Hodnota VIX Indexu se v tomto období pohybovala kolem hodnoty 11, což můžeme interpretovat jako extrémně nízkou míru očekávané tržní volatility, takže nízká hodnota Implied Volatility na ATM strike u FB může prostě vycházet z tohoto tržního působení na můj titul. Při obchodování musím být ostražitější, protože taková odchylka od průměru může znamenat, že se volatilita nebude vyvíjet tak, jak bych si představoval.

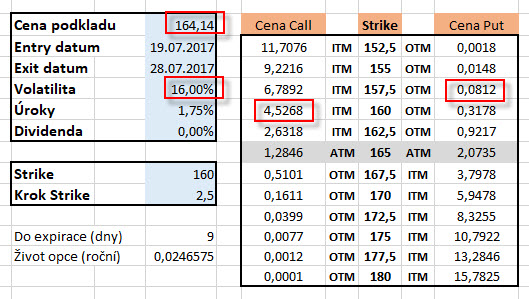

Je středa 19.7.2017, dva dny po vstupu do pozice. Earnings jsou až příští týden ve středu a FB se obchoduje za 164.14 USD. Situace mé pozice je vidět na obrázku

Implied Volatilita na ATM strike je na hodnotách 38 %, vystoupala tak za dva dny o +6%. Pokud se podívám na obrázek výše s průměrným vývojem Implied Volatility, tak šestiprocentní nárůst je plně ve shodě s průměrným chováním Implied Volatility (v průměru také narostla s ze 45.73% v den E-6 na 51.73% ke dni E-4). Mohu tak předpokládat, že celkově nebude scénář s vystoupáním Implied Volatility na hodnoty kolem 80% těsně před Earnings naplněn, takže svou pozici uzavírám za ceny vyznačené v obrázku. Long Call 160 prodávám za +645 USD a Long Put uzavírám za +175 USD, celkově získávám +820 USD. Při mých nákladech -643 USD je to profit +177 USD. Na dva dny to není špatné.

Proč jsem z pozice vlastně vystoupil? Mám k tomu dobré důvody. Předně nemohu provést úpravy pozice tak, jako to budu ukazovat v následujících třech ukázkách. Je to proto, že Implied Volatilita je opravdu nižší než je průměr, a to znamená, že ceny opcí, které jsou více OTM nejsou tak drahé, jak bych si představoval a při vlažnějším nárůstu Implied Volatility a možném nepohybu na podkladu bych mohl na pozici ztrácet. Ztrácel bych zejména na té opci, která je v danou chvíli „mimo peníze“, tedy na mé Long Put 157.50. Pro velmi jednoduché srovnání si mohu takovou situaci namodelovat v Excelu, který jsem popisoval v předcházejících článcích o ceně opcí a řeckých písmenech. Výsledkem mé práce „opčního modeláře“ by pak mohl být obrázek níže, který ukazuje stejnou situaci z dnešního dne, kdy jsem se rozhodl z pozice vystoupit, pouze jsem za Implied Volatilitu dosadil průměrnou „normální“ Implied Volatilitu ve výši 16%.

Zcela zřetelně je vidět, že ve stejném okamžiku by zejména má OTM Long Put 157.50 měla velmi výrazně nižší cenu v řádech jednotek dolarů, kdežto nyní, při Implied Volatilitě ve výši 38% má hodnotu 175 USD, a to je opravdu veliký rozdíl.

Earnings mě tak již nezajímají. Využil jsem jen neočekávaný pohyb podkladu za zřetelného a očekávaného nárůstu Implied Volatility. Protože ale celková hladina Implied Volatility byla nízká, rozhodl jsem se tím nejjednodušším způsobem a z pozice jsem po dvou dnech vystoupil na příjemném profitu. Strategie „Kup a Prodej“ pak neznamená žádné sofistikované řešení, je ale jednoduchá a srozumitelná. Proč se začala cena podkladu pohybovat nevím (a je mi to celkem jedno), pokud se pak podívám na vývoj až k expiraci, mohl bych vypozorovat, že FB byl v uptrendu až do samotné expirace, kdy vyhlášení Earnings bylo jen dalším motorem dalšího růstu cen až na cenu 172.45 USD, výdělek na Long Call 160 opci by byl mnohonásobně vyšší a celkovou investici bych zhodnotil o téměř 100%. Toto ale nemohu dopředu vůbec vědět a na takový průběh se spolehnout. Za pozornost také stojí, že hodnota Implied Volatility se v předvečer Earnings nakonec při své kulminaci pohybovala pouze kolem hodnoty 56%, což je velmi daleko od průměru ve výši 80%, toto jsem ale také nemohl předpokládat, ale signály vysílané nízkými úrovněmi při vstupu do obchodu mohly takovou situaci slušně předznamenávat. Pokračování v dalším článku…

Sleduj facebook, napiš e-mail nebo tweet

Ahoj, výborný článek. Chtěl jsem se tě zeptat na pár věcí, které mě s touto problematikou napadly…

1) Dával by jako smysluplný výstup z celého toho stranglu box, tzn. místo klasického prodeje obou opcí by se pořídil box – výpis CALL i PUT k již nakoupeným opcím?

2) Jaká situace by musela z backtestu / aktuálních tržních podmínek nastat, aby jsi o vstupu do stranglu vůbec neuvažoval? Napadá mě jenom to, pokud by byla implied volatilita už moc vysoká ještě před naším vstupem nebo by z backtestu vyplynulo, že se podklad před earnings jenom velmi málo hýbe.

Jinak mně připadá, že při této strategii je hodně pravděpodobností na naší straně, nebo se pletu?

Díky za reakci

Ahoj Kubo, výstup pomocí Boxu jsem měl v plánu objasnit v následujícím příspěvku, kde je tato možnost výstupu již nyní popsána. Má to smysl v případě, že výpisem opcí mohu získat více než prodejem původních opcí a jednoduše se mi vyplatí lépe vystoupit za lepší cenu. Nejvíce pak asi záleží, na jakých strike se vypisuje po nějakém pohybu, protože své tam bude hrát zejména Ask/Bid spread. Long Strangle jsem si zvolil proto, abych u všech příkladů volil stejnou „startovací pozici“ a ukázal, že pokud začnu mechanicky stejně (Long Strangle), tak se dá velmi různorodě pokračovat s různými technikami. Neříkám, že to je něco náhodného (Long Strangle), ale dává to svůj smysl vytvořit mezi strike mezeru, v případě vstupu Long Straddle bych například nemohl použít variantu Box… Podle Implied Volatility by samozřejmě přicházely v úvahu další možnosti, například šetřit prémium a pořizovat Long Strangle na prvních strike „v penězích“ nebo naopak jej volit dále „od peněz“, to už záleží na každém, jakou si vyhodnotí situaci a nakolik chce potom adekvátně řídit pozici. To se může rozvětvit do značné možnosti variant…a máš pravdu, je to mnoho výhod na mé straně :c)

Zdravím, hledal jsem SpreadWatch 1.2 co jsi prezentoval na youtube a bez úspěchu. Protože obchoduji komoditní spready, tak jsem se chtěl zeptat, kde jsi to vyčmuchal nebo jestli to můžeš zaslat na mail (kde to koupit, nebo náhradu – používám spreadchart)? Pokud je stále obchoduješ, kolik jich děláš za rok? Ty futures VX co jsi uváděl obchoduješ jako přechody na term structure? Pokud jsi prošel některými kurzy, které by jsi doporučil? Díky.

Ahoj, byl jsem sám překvapen, když jsem po skončení přehrávání videa uviděl SpreadWatch aplikaci. Tuto vytvořil kdysi „v pravěku“ jeden trader a já jsem si ji někde stáhl. Fungovala pod MS Access a vypadalo to dost těžkopádně. V tehdejších dřevních dobách, kdy nebyl na světě žádný software typu SeasonAlgo nebo SpreadChart a komoditní spready se obchodovaly pomocí sezónnosti a informací z portálu MRCI jsem studoval a stahoval vše, co se toho týkalo. Když jsem si jej po letech chtěl nyní otevřít, zjistil jsem, že už to nefunguje, chybí tam nějaké knihovny (..to hlásí), takže je to asi nyní již k ničemu. Pokud by jsi to opravdu ale chtěl, tak ti to pošlu do mailu. Osobně si myslím, že SpreadChart je mimořádně zdařilá aplikace a navíc je free, takže hravě přebíjí vše, co je buď možná mírně lepší – ale za peníze, využitelnost je ale opravdu skvělá. Komoditním spreadům a zejména komoditním opcím jsem se hodně věnoval, možná se k tomu i vrátím a nějaké postřehy zde uvedu, nyní mám ale „na prkně“ Volatilitu, tak bych nerad porušoval kontinuitu.

Obchodování s VX futures je můj téměř „core“ byznys a žádnými kurzy jsem neprošel. Jednoduše proto, že žádné nejsou (tedy alespoň nebyly). Budu tomu tady v budoucnu věnovat notnou dávku času, protože pochopení této problematiky je otázkou základní orientace v poznání, co se vlastně děje na trzích. Při troše snahy a trpělivosti při zkoumání časových dat těchto VX futures se dají objevovat celkem slušné obchodní příležitosti (data jsou například na CBOE zadarmo ke stažení). Předpokládám, že jsi asi četl mé články o těchto futures na „jiném místě na internetu“, takže hrubé obrysy asi znáš. Obecně je dostupných informací o těchto nástrojích velmi málo, takže se tomu tady chci více v budoucnosti pověnovat. Buď vydržíš nebo do toho hupsneš sám, což by mohlo být i dobré, protože možná přijdeš na něco, co já nevidím a co mi případně uniklo, zase totiž platí, že je to značně široce využitelné, takže si tam každý může najít to své, ahoj, Jirka :c)

Ahoj Jiří,

moc mi nejde do hlavy táto věta: „Konkrétně vidím, že se Implied Volatilita zvedla o +1,77% (zelený kroužek), proto, kdyby neexistoval žádný pohyb, ztratí tedy má pozice vinou Théta -12 USD, ale přidá díky 1,77% nárůstu Implied Volatility o +15 USD*1,77 = +26,55 USD.“ Nepřehodil jsi náhodou Thetu za Vegu a ImV není podle tabulky 1,77 ale 1,73.

Dík za perfektní článek. Ondra.

Ahoj, no jasně máš pravdu, už jsem ty desetinkové překlepy opravil a také jsem opravdu zaměnil Théta za Vega, které měly téměř podobnou hodnotu, nicméně na principu to nic neubralo. Děkuji za pozorné čtení a upozornění na chybu, měj se fajn a ahoj, Jirka :c)

Ahoj Jirka, chcel by som sa spytat, ako a ci vobec tuto strategiu uplatnovat v odlisnych trhovych podmienkach nez na akych si ju uplatnil tu hore v clanku. V tom case bola velmi nizka volatilita a momentalne je volatilita oproti tomu obdobiu ovela vyssia. Ked som si chcel pozriet v reale, ako by sa dal nejaky obchod uskutocnit v poslednych tyzdnoch, tak zvysena volatilita z trhov sa prejavuje takmer vo vsetkych tituloch dokonca aj u tych, u kt. sa

nepremietol poriadny pokles, pripradne tam bol este narast. Chcel by som sa teda spytat, ci mas nejaku statistiku aj pre toto obdobie, otazne je, ci

pri tychto tituloch este vobec moze stupat volalita tak razantne, ako by stupala z tej beznej znizenej volatility. Dik, Jan

Ahoj, takovou statistiku, která by porovnávala výsledky obchodů na Earnings s celkovou úrovní volatility trhů, nemám. Faktem, je, že principiálně tyto obchody vychází z toho, že volatilita titulu ohlašujícího Earnings razantně stoupne a poté silně poklesne, takže při celkově vysoké úrovni volatility trhů (jako v této době) se tyto efekty neprojevují tak dramaticky. Patrně to bude chtít vybranou strategii podrobit nějakému backtestu v takto různě volatilních obdobích a zjistit, jestli některý z přístupů neskrývá nějaké výhody při obecně vysoké volatilitě. Já jsem příznivec postupného budování obchodu, takže by to například mohlo znamenat, že opce nebudou při vyšší volatilitě tak dramaticky ztrácet na své ceně, pokud se nebude přibližovat expirace, to je ale věc nějaké analýzy na historických datech…. ahoj, Jirka :c)

Ahoj,

můžu se prosím zeptat na výpočet implied volatility v grafu – průběh od E-10 až po E+2. Je imp. vol počítána jako průměr cen ATM call a put z mark?

Díky,

Roman

Ahoj,

pro odpověď na tuto otázku mrkni tady Earnings I. – VI., Ahoj, Jirka :c)