…pokračování předchozího článku. Bez nějakého dalšího epického úvodu se posunu rovnou do historie a zastavím se u historicky druhého nejmladšího vyhlašování Earnings z dnešního pohledu (kdy píšu tento článek), když s předchozím vyhlašováním jsem se vypořádal v předchozím článku. Podmínky vstupu jsou stejné jako v předchozí ukázce, otevírám stejný obchod s opcemi na podklad FB, za jasně definované úrovni ztráty a stejně tak definované možnosti profitu.

FB #2 (Debit Spreads)

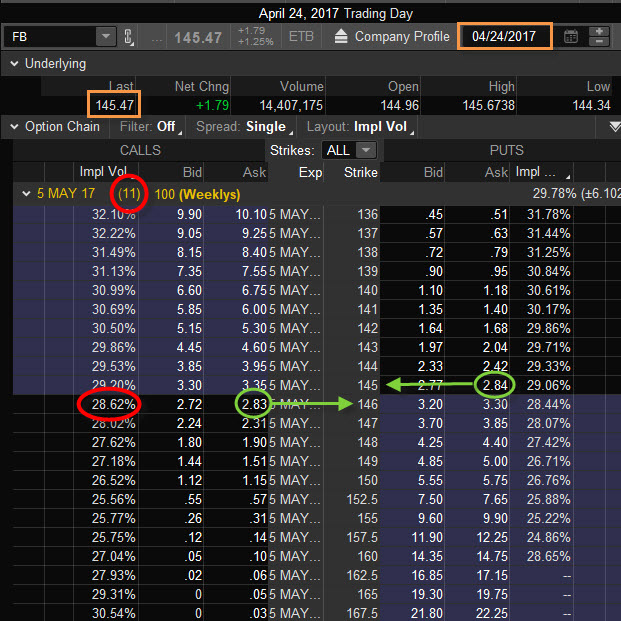

Je pondělí 24.4.2017. Příští středu, dne 3.5.2017 po uzavření trhů, vyhlašuje společnost Facebook Inc hospodářské výsledky. Opět přemýšlím, že vstoupím do opčního obchodu, abych se pokusil zobchodovat Earnings. Zvolil jsem pro srovnání a porovnání přístupů identickou pozici Long Strangle v situaci, která je zachycena na obrázku

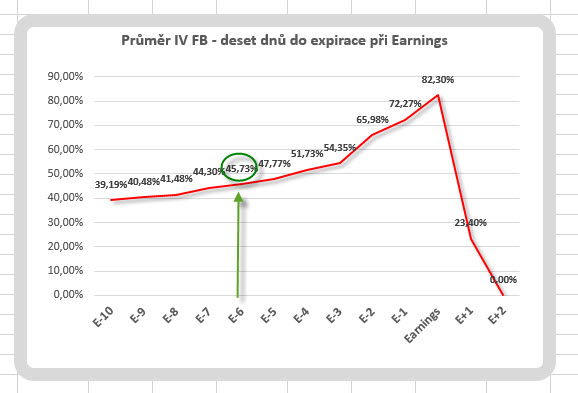

V porovnání s průměrnými hodnotami pro šestý den předcházející Earnings, by měla být Implied Volatilita na hodnotě zhruba 45%. Současná Implied Volatilita je ale na velmi nízké úrovni necelých 27%, mohu pak opět předpokládat nestandardní následný vývoj Implied Volatility směrem k Earnings, proto opět se budu snažit být obezřetný a snažit se vzít si z trhů to, co bude okamžitě nabízeno a co se mi bude hodit. Při ceně 145.47 USD za FB pořizuji Long Strangle +146/+145 za pořizovací ceny pro Long Call 146 ve výši -283 USD a pro Long Put 145 ve výši -284 USD, celkem tedy vydávám -567 USD. Přikládám pro úplnost opět zobrazení průměrného vývoje Implied Volatility s vyznačením mého startovacího okamžiku.

Nízká úroveň Implied Volatility se také promítá do ceny opcí. Při podobné ceně akcie FB jsem ve stejný okamžik v minulém případě v předcházejícím článku opce do Long Strangle pořídil téměř o 100 USD dráž než nyní.

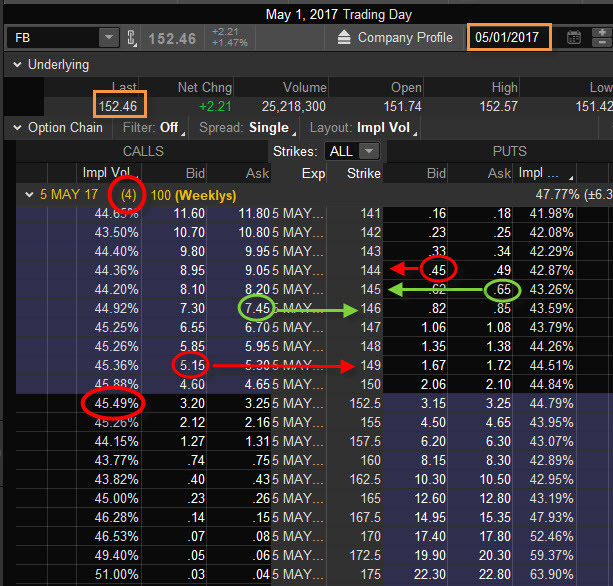

Chabý vývoj Implied Volatility a mírný pohyb na podkladu byl patrný po celý týden až do pátku, kdy cena neustále a mírně rostla. Následující pondělí 1.5.2017, tedy dva dny před vyhlášením výsledků, jsem mohl na podkladu FB vypozorovat níže uvedenou situaci, kterou jsem využil k pořízení dalších vyznačených opčních pozic.

Opět je patrné, že Implied Volatilita neprobíhá tak, jak by měla a je daleko za očekáváním, v tento den by měla být někde kolem hodnoty více než 70%. Z obrázku je patrné, že její hodnota na ATM strike je něco málo přes 45%. Je to sice hluboce pod průměrem, ale pokud bych se zaměřil na procentní rozdíl změny této Implied Volatility mezi dobou pořízení a nynějším okamžikem, tak tento je ve výši (45.49% – 28.62%) +16.87%. U průměrných hodnot bych podobně mohl odečíst (72.27% – 45.73%) hodnotu rozdílu nárůstu na +26.54%. Tendence růstu Implied Volatility je tak o deset procentních bodů slabší než je zvykem. Beru tedy to, co se mi nabízí a nabízí se mi opravdu dobré řešení. Základním pravidlem mého přístupu je, vzít si co nejvíce tak, abych měl pokryté zejména všechny své náklady a nechal si, pokud možno, prostor pro případný profit. V intencích této myšlenky pořizuji Short opční kontrakty označené červenými kroužky. ITM Short Call 149 za +515 USD a OTM Short Put 144 za +45 USD. Celkově přijímám +560 USD. Mé původní náklady ve výši -567 USD jsou téměř uhrazeny, když rozdílem je -7 USD částka, která nyní představuje maximální možnou velikost případné ztráty. Na obou stranách Call i Put jsem vytvořil Debit Spready s náklady na jejich pořízení ve výši -7 USD. Na Call straně mám Call Bull Spread +146/-149 s maximálním potenciálem profitu o rozsahu jeho strike, tedy +300 USD. Na Put straně mám Put Bear Spread +145/-144 s maximálním potenciálem profitu o rozsahu jeho strike, tedy +100 USD. Toto jsou maximální možné profity, které mohu očekávat na obou stranách pozice, pokud se cena při expiraci bude pohybovat nad Call strike nebo pod Put strike. Při nákladech -7 USD a maximálnímu možnému profitu +300 USD na Call straně je tak risk/reward poměr ve výši 7:300, a to nezní úplně zle. Doplním, že maximální možnou ztrátu utrpím, pokud se cena při expiraci ocitne mezi strike mého původního Long Strangle +145/+146. Pokud zůstane mezi strike Long opcí a Short opcí, tak vydělám vždy tolik, kolik bude v penězích má Long opce a od této částky musím odečíst mé -7 USD nákladů.

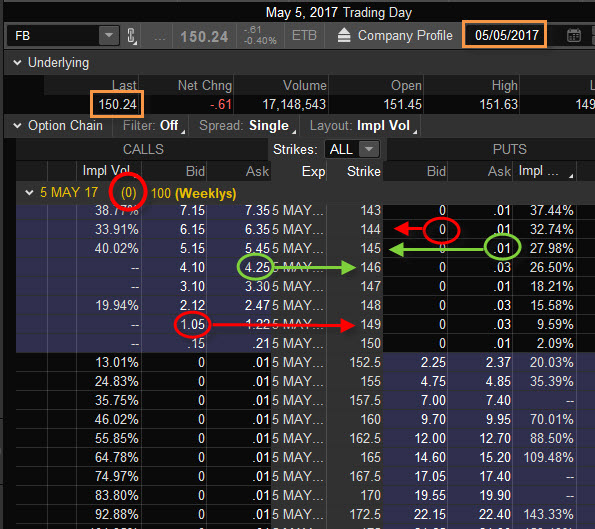

Earnings mě tak již téměř nezajímá a já pouze sleduji, kde se bude má pozice nacházet při expiraci. Na obrázku je vidět, jak to při expiraci dopadlo

Trend růstu před Earnings zůstal zachován, i když po vyhlášení výsledků mírně otočil a začal mírně klesat, aby zakončil na ceně 150.24 USD. Obě Put opce vypršely jako bezcenné. Tato cena měla jednoduchý následek pro mou pozici Call Bull Spreadu +146/149 – tento zůstal celý „v penězích“. Mohu tak inkasovat plný zisk na tomto spreadu ve výši +300 USD, a to tak, že nechám celou pozici automaticky Exercised (Long Call 146) a automaticky Assigned (Short Call 149). Celkově, po odečtení nákladů -7 USD jsem na tomto Earnings vydělal +293 USD.

FB #3 (Box)

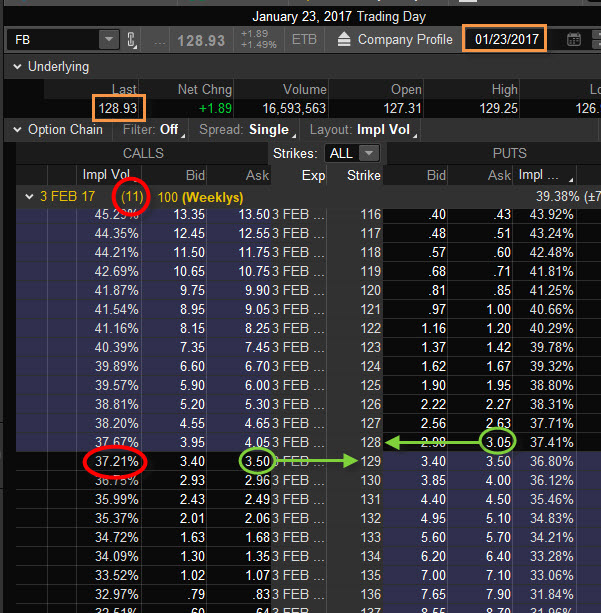

Je pondělí 23.1.2017. Příští středu, dne 1.2.2017 po uzavření trhů, vyhlašuje společnost Facebook Inc hospodářské výsledky. Posouvám se tak opět o čtvrtletí vzad, abych vstoupil do opčního obchodu na pozici Long Strangle a pokusil se využít fenoménu chování opcí před Earnings ve svůj prospěch. Situace vstupu v toto pondělí je pozorovatelná na obrázku.

Pohledem na hodnotu Implied Volatility na ATM strike zjišťuji, že tato se momentálně pohybuje na úrovni 37%. To je nejvyšší číslo z doposud předvedených startovacích okamžiků a mírně se přiblížila (na rozdíl šesti procentních bodů) ke svému 45% průměru. Mohu tak předpokládat, že do opční kombinace Long Strangle +128/+129 vstoupím dráž než v předcházejících příkladech, protože je ale cena akcie FB nižší, než v předcházejících příkladech, mohu tak očekávat náklady v „obvyklé ceně“ kolem šestiset „a něco“ dolarů. Při ceně FB v momentální výši 128.93 USD tak Long Call 129 pořizuji za -350 USD a Long Put 128 pořizuji za -305 USD, celkově vynakládám na Long Strangle +128/+129 částku ve výši -655 USD. Toto je momentální maximální možná hodnota mé ztráty, pokud by se „nic nedělo“ nebo pokud bych „nic neudělal“.

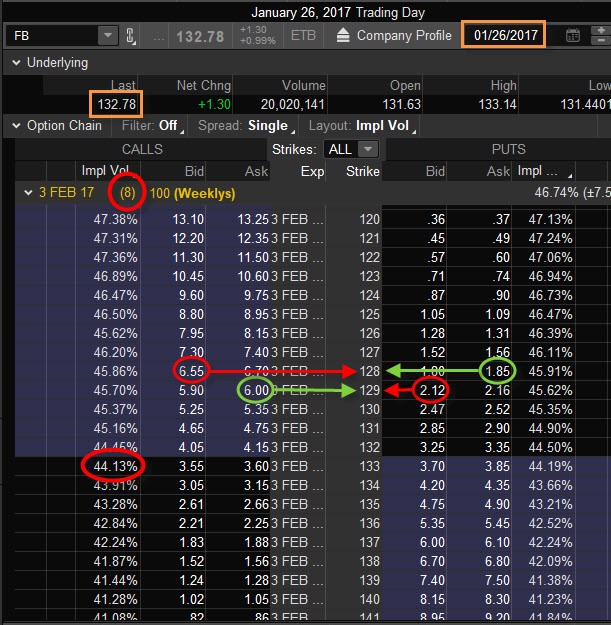

Při čtvrtku stejného týdne, po uběhlých čtyřech dnech, kdy mají opce do expirace ještě osm kalendářních dnů zjišťuji, že se cena FB pohnula směrem nahoru (samozřejmě nevím proč) a já mohu vidět následující konstelaci opčních cen na jednotlivých strike a momentální hodnotu Implied Volatility.

Implied Volatilita je na ATM strikes na hodnotě 44.13%. Podle naměřeného průměru by ale měla v tento den být na úrovni zhruba 54%, zaostává tak opět o 10% za naměřenými průměrnými hodnotami minulých průběhů. Mé rozhodnutí je opět stejné, snažím se z dané situace, která ukazuje, že by nárůst Implied Volatility nemusel být tak dramatický do dne Earnings jak jsem si předsevzal a co ukazují průměry, beru to, co se mi momentálně nabízí, veden jedinou myšlenkou vrátit si co nejvíce nákladů zpět. Na stejných strikes, jako je Long Strangle +128/+129 vypisuji opačné opce. Za Short Call 128 inkasuji +655 USD a za Short Put 129 získávám +212 USD. Celkově získávám +867 USD. Pořizuji tak Short Box s celkovou šířkou spreadu jeden bod, tedy 100 USD. Konstrukci a pochopení Boxu jsem již uváděl, pouze zopakuji, že u takové konstrukce Boxu, který je sestaven ze dvou Kreditních Spreadů na stejných strikes na každé straně opčního řetězce, musím získat více prémia výpisem Short opcí, než jsem vynaložil na nákup Long opcí a od této hodnoty musím odečíst dolarové vyjádření rozdílu strike. Pokud něco zbude, tak tento zbytek představuje jistý profit, který mi nikdo nemůže vzít. V mém případě jsem vynaložil -655 USD na Long Strangle a nyní za Short opce (vlastně Short Strangle na stejných strikes) jsem utržil +867 USD, rozdíl strikes je jeden bod, tedy 100 USD. V konečném výpočtu náklady -655 USD + tržba +867 USD – rozsah strike -100 USD = +112 USD jistý profit.

Earnings mě již nezajímají, nemohu více vydělat a také již nemohu v žádném případě prodělat. Facebook si se svou cenou může skončit kde chce. Mohu na celou pozici zapomenout, u expirace nechám vše na clearingu, aby uplatnil a přiřadil opce, které budou v danou chvíli „v penězích“ a zanechal mi tak na mém účtu částku představující můj profit +112 USD.

FB #4 (Butterflies)

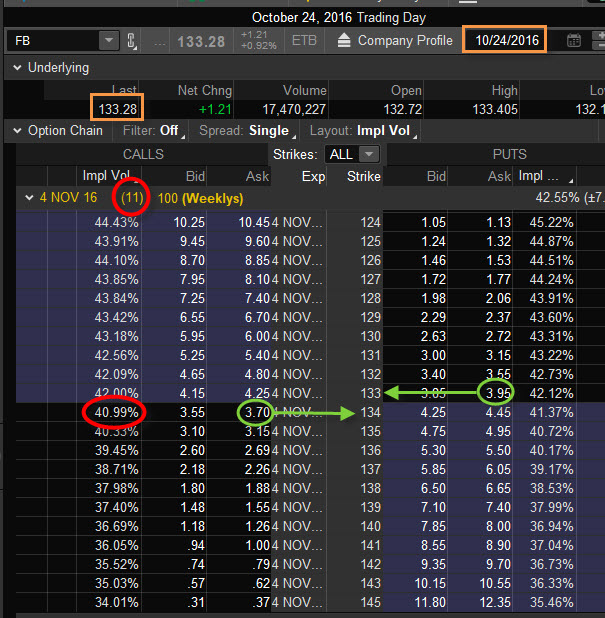

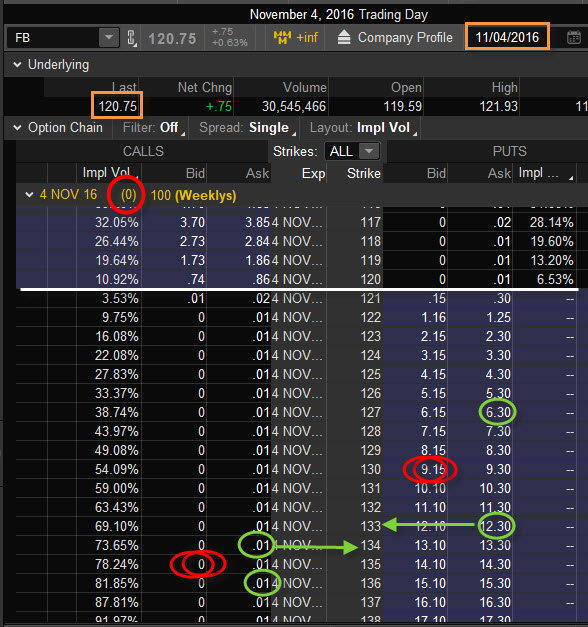

Je pondělí 24.10.2016. Příští středu, dne 2.11.2016 po uzavření trhů, vyhlašuje společnost Facebook Inc hospodářské výsledky. Posouvám se tak opět o čtvrtletí vzad oproti předcházejícímu příkladu, abych vstoupil do opčního obchodu na pozici Long Strangle. Budu opět brát v úvahy „vzorce chování“ opčních kontraktů a budu se snažit těchto vlastností využít.

Pohledem na rozložení cen a Implied Volatilitu zjišťuji, že při ceně FB 133.28 USD je na ATM strike Implied Volatilita na hodnotě zhruba 41%, o čtyři procenta méně, než je průměr, mohu to ale považovat za jakýsi dobrý standard a příslib normálního vývoje této Implied Volatility do Earnings. Při vyšší ceně podkladu než v minulém příkladu a vyšší Implied Volatilitě mohu u svého Long Strangle +133/+134 očekávat vyšší pořizovací ceny. Long Call 134 pořizuji za -370 USD a Long Put 133 pořizuji za -395 USD. Mé celkové náklady na tyto dlouhé opční pozice jsou ve výši -765 USD a představují v tomto okamžiku maximální možnou ztrátu.

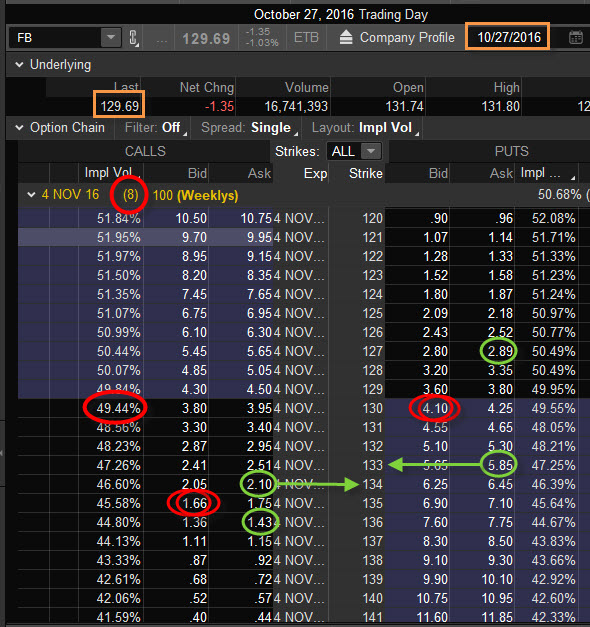

Ve čtvrtek stejného týdne, po uběhlých čtyřech obchodních dnech, kdy mají opce do expirace ještě osm kalendářních dnů zjišťuji, že se cena FB padá (samozřejmě nevím proč) a já opět mohu vidět následující konstelaci opčních cen na jednotlivých strike a momentální hodnotu Implied Volatility.

I při poklesu ceny, který bývá doprovázen nárůstem Implied Volatility, je patné, že tato Implied Volatilita na ATM opcích je ve výši necelých 50%. Odstup čtyři procenta od průměru si tak neustále drží a dalo by se říci, že vše probíhá víceméně podle očekávání. Pokud bych přemýšlel, že z pozice vystoupím po tomto pohybu a v této dané chvíli, tak zjišťuji, že bych původní opce Long Strangle neprodal s nějakým závratným profitem. Long Call 134 bych patrně prodal za +205 USD a Long Put 133 bych prodal za cenu +565 USD, celkem bych tak za ukončení pozice získal +770 USD, při nákladech -765 USD by to byl profit +5 USD, což by se mi v danou chvíli vůbec nelíbilo a zdálo by se mi to málo. Pořizuji proto „odvážnější“ pozici dvou Butterflies na obou stranách Call i Put a snažím se zvýšit si naději na profit opět při jasně dané ztrátě. Protože cena poklesla, otevřela se mi cesta k možnému profitu právě na Put straně, a to zejména díky tomu, že opce díky neustálému nárůstu Implied Volatility mají stále velmi slušná prémia a nejvíc ho samozřejmě mají ty opce, které jsou v danou chvíli ATM. Chci tedy opět co nejvíce nákladů získat zpět a získat přitom slušnou možnost nadále na pozicích profitovat

Pořizuji proto Put Butterfly výpisem 2 x Short Put 130 (momentálně nejdražší možnost s ATM opcí) a dokoupením Long Put 127. Tento třístrikový Butterfly mi přinesl 2 x 410 USD za výpis Short Put 130 a náklady -286 USD za nakup Long Put 127, tedy celkem +534 USD. Na Call straně, která je momentálně OTM, vidím díky vysoké Implied Volatilitě stále slušná prémia na OTM opcích pro obdobnou konstrukci, jenom se mi již nepodaří vyrobit si stejný třístrikový Butterfly také na této straně a musím se spokojit se stejnou kombinací, pouze s rozsahem strike jeden bod. Výpisem 2 x Short Call 135 získávám +332 USD a s nákupem Long Call 136 mám výdaj -143 USD, celkově si připisuji +189 USD za Call Butterfly na Call straně. Za oba Butterflies tak získávám +534 USD a +189 USD, tedy celkem +723 USD. Mé náklady na původní Long Strangle byly -765 USD, nyní jsem je zredukoval o +723 USD na -42 USD. Toto je má celková nejvyšší možná ztráta, kterou mohu utržit.

Ztrátu -42 USD bych utrpěl případě, že se cena při expiraci bude pohybovat mimo mé Butterflies, tedy nad 136 USD nebo pod 127 USD, a také v úzkém pásmu mezi cenami mého původního Long Strangle +133/+134. Pokud zůstane „uvnitř motýlů“, vždycky bude pozice vykazovat nějakou konečnou cenu, za kterou budu moci při expiraci tuto konečnou pozici prodat a pokud bude prodejní cena vyšší než +42 USD (mé náklady), mohu si přičíst k dobru jakýsi profit. Například, pokud by cena při expiraci byla 128.20 USD, znamenalo by to, že Long Put 133 a Short Put 130 (Put Bear Spread +133/-130) by vykazovala maximální profit +300 USD. Druhou Short Put 130 bych musel likvidovat jejím prodejem, při expiraci by mě to vyšlo na zhruba -180 USD. Při mých nákladech -42 USD bych tak utržil +300 USD za Put Bear Spread +133/-130 a vynaložil -180 USD na zbylou Short Put 130. Získal bych tak +78 USD profit.

Earnings mě nyní velmi zajímají, mám maximální možnou ztrátu a omezenou možnost maximálního profitu. Na Call straně +100 USD rozsah strike Butterfly – 42 USD náklady = +58 USD maximální možný profit, pokud by cena skončila na úrovní strike Short Call opcí. Na Put straně +300 USD rozsah strike Butterfly – 42 USD náklady = +258 USD maximální možný profit, pokud by cena skončila na úrovní strike Short Call opcí. Risk/reward na Call straně je zhruba 1:1 a na Put straně pak činí 1:5.

V ukázce tohoto obchodu bych měl smůlu. Při expiraci byla cena FB na hodnotě 120.75 USD. Cena tak prorazila všechny strike Put opcí a skončila mimo Put Butterfly. Potvrdil jsem plnou ztrátu ve výši -42 USD.

Mohl bych nyní s lítostí zavzpomínat, proč jsem z pozice Long Strangle nevystoupil s minimálním profitem a proč jsem se pouštěl do této varianty. Na takovou lítost není místo. Původní náklady ve výši -765 jsem zredukoval na -42 USD a ještě si vytvořil prostor pro možný slušný profit, kdyby pokles po Earnings nebyl tak dramatický. Toto jsem všechno ale nemohl dopředu vůbec vědět nebo předpokládat, řídil jsem se však pouze jedinou ideou, kterou bylo co nejvíce redukovat náklady s vyhlídkou slušného profitu při omezené možnosti ztráty.

Rozbor možných strategií na posledních čtyřech Earnings je pouhou ukázkou, jak těžit z vlastností a chování opčních kontraktů před vyhlášením výsledků – Earnings a mít co nejvíce doprovodných efektů na své straně. Všechny ukázky měly společného jmenovatele, omezenou možnost ztráty a slušné vyhlídky na dobrý profit. Mohl bych samozřejmě v daný okamžik nasadit jinou kombinaci a dosáhnout lepšího výsledku, mohl bych se také nechat vystavit většímu možnému profitu tak, že bych u jednotlivých kombinací nechal prostor pro výsledek Earnings, u Debit Spreadů například nevypisovat obě Short opce najednou, ale nechat jednu z opcí k výpisu až po pohybu na Earnings a dosáhnou lepšího plnění a vyššího prémia z takového dalšího výpisu, stejně tak u kombinace Box jsem mohl postupovat stejně a nechat jednu stranu Boxu (Short opci) otevřenou a pokusit se následně získat více prémia jejím výpisem. Takové postupy však zahrnují již nějakou představu o budoucím pohybu a to moc nemám rád. Navíc by je mohla komplikovat velmi nízká úroveň Implied Volatility po vyhlášení výsledků, takže by očekávaná vyšší cena takové vypisované opce musela být kompenzována opravdu razantním pohybem na podkladu, tento však nemohu nijak odhadnout. Všechny takové přístupy se pak dají samozřejmě kombinovat nebo vylepšovat, samozřejmě lze nalézt i jiné taktiky a strategie, jak postupně využít všech okolností, které toto období nabízí. Je to již na každém, jak se s takovou výzvou vypořádá.

Sleduj facebook, napiš e-mail nebo tweet

Jirko v čem si děláš ty analýzy historie implied volatility? Vrhl jsem se na studování earnings, ale když jsem si procházel ToS, tak se mně ty data zdají hodně nepřesná a dost často vůbec nejsou pro weekly opce už pár měsíců nazpět…

Ahoj Kubo, konkrétně u těchto backtestů jsem bral striktně data z TOS a jsou to IV pozorované vždy na ATM Call opci, tedy na strike, který je nejblíže ceně podkladu. Není to tedy ta IV uváděná v „pravém horním rohu“ u opčního řetězce. u některých titulů ale údaje o IV chybí nebo chybí celé dny i z veškerými daty, co se dá dělat, když je to zadarmo…:c) Jirka

Šlo mně především o to, že jsem si chtěl zanalyzovat pár titulů, které budou mít příští týden earnings (např. KMX), ale zrovna k tomuto titulu nejsou vůbec historická data v TOS kromě posledního vyhlašování…

Bereš na tyto analýzy velký ohled, pokud se rozhoduješ, že do nějakého takového earnings obchodu vstoupíš?

Ahoj Kubo, mě v TOS se historická data pro KMX (Carmax Inc) při zběžném pohledu zobrazují. Mám rád „větší tituly“, základním měřítkem je „členství“ v SP500. Historická analýza je jedna věc a momentální, a zejména budoucí, vývoj druhá věc. Analýza IV dává smysl, ale je to relativní. Je asi jasné, že i když je IV momentálně nízko (níže než je například nějaký průměr) tak opce budou samozřejmě levnější, takže základním aspektem budoucího vývoje a možné profitability nebude startovací hodnota IV, ale její celková dynamika. Je pak jedno, jestli z hodnoty 40% vystoupá na 80% nebo z hodnoty 27% vystoupá na 54%, protože v druhém případě koupím opce levněji. Důležité je uvědomění si, že IV prostě půjde nahoru a to je základ celé operace. Měření IV by se pak mělo zaměřit ne na absolutní hodnoty, ale jestli například vzroste za sledované období o určitých X procent. Osobně pozoruji určitou várku vybraných titulů, kterým chci nějak porozumět, a tak jako mu Dividendových obchodů, se v danou chvíli rozhoduji, jestli nějaký obchod udělám. Můj poslední obchod na Earnings byl například na NFLX (tak tento titul mám hodně rád…) :c)

Ak mozem par amaterskych otazok : ked necham vyexpirovat Call Bull Spread cely ITM, potrebujem mat na ucte volne prostriedky na akcie aj ked sa navzajom vynetuju?

Na zaklade coho si sa rozhodoval ze v prvom pripade si zobral profit a poziciu uzavel?

A kedy ma zmysel butterfly namiesto call bull spreadu? Nebolo dostatok premia tak si isiel do

butterfly? Nemalo by skor zmysel pocitat s tym ze po earnings pride pohyb a credit bull spread

bude profitabilnejsi ako butterfly?

Vopred dik za odpovede a klobuk dolu aky material sem davas, zatial ziadna kniha ani ine stranky

ktore som o opciach studoval sa na to tu nechytaju!

Ahoj Richarde

Ad1/ Pokud je Call Bull Spread ITM, nepotřebuješ mít u expirace žádné volné prostředky. Nevím, jak je to u jiných brokerů, ale IB vnímá takovou pozici jako pozici bez nároku na další volné prostředky. Exercise a Assignment probíhá během soboty a ve výsledku se jedná jenom o peníze tímto spreadem vygenerované

Ad2/ Uvádím pouze „vzorové“ obchody, tedy jakési návody, jak by se to mohlo ve skutečnosti provádět. Je velmi těžké na obchodech v minulosti vyhodnocovat, jaká byla na takovém titulu nálada, protože si to jednoduše nepamatuji a nejsem schopen to zachytit. Proto také neuvádím nějakou dogmatickou „jedinou zázračnou“ techniku, která zaručeně funguje, ale pouze možnosti, které jsou mi v danou chvíli nabízeny a které mohu využít. Máš pravdu v tom, že bych mohl u „tohoto“ obchodu udělat „něco jinak“ a ono by to možná dopadlo lépe, ale to není smyslem mého blogu. Chci předestírat teorii na praktických případech, aby si pak každý z toho odnesl to, co právě potřebuje a co mu může sedět. Chci popisovat principy a ne konkrétní jednotlivé obchody, toho je na netu habaděj. Ve tvé otázce je vlastně celá podstata tradingu. Každý by si to měl udělat podle sebe a neulpívat na nějakém kostnatém stereotypu. Musí ale poznat možnosti, aby měl další schopnosti. Tyto nabyté schopnosti by pak měl rozvíjet k obrazu svému.

Takže vlastně neumím na druhou část tvé otázky smysluplně odpovědět, a to je dobře. Možná by jsi to zobchodoval lépe, protože by jsi měl jiný náhled na trhy a celou situaci lépe analyzoval ve svůj prospěch, o to mi tady v souhrnu na tomto webu jde. Osobně jsem za takový dotaz rád, protože vidím, že tě to zaujalo a že přemýšlíš, že by jsi to udělal jinak, a toho přesně chci svým psaním dosáhnout :c)

Ahoj, Jirka

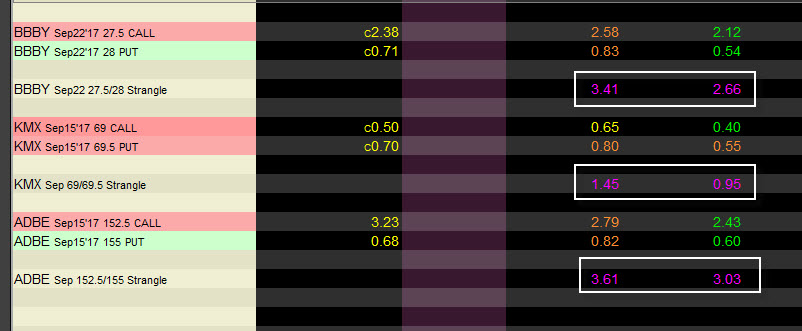

V souvislosti s výše popsanými strategiemi budu mít ještě jeden dotaz. Sleduji pár vybraných titulů, které mají další týden vyhlašování výsledků a dneska, když jsem se zalogoval do TWSka (live účet), se přestaly zobrazovat ceny mnou vytvořených stranglů (ADBE, KMX a BBBY), přitom akcie se normálně obchodují. Tohoto jsem si všiml už dřív. Vypadá to, jakoby se opce vůbec neobchodovaly. Chápal bych to třeba u jednoho titulu, ale u tří současně… zdá se mně to divné.

Např. u BBBY nemám u stranglu Sep22 27.5P/28C žádnou cenu, když se podívám na jednotlivé nohy, tak Sep22 27.5P normálně ceny bid/ask má, ale u last ceny je napsáno c0.58. To se skutečně dneska nezobchodovaly žádné opce na tomto strike?

Díky za vysvětlení a omlouvám se za drobný off-topic.

Ahoj Kubo, mě se Long Strangle v TWS normálně zobrazují i s Ask/Bid u tvých titulů.

Chtěl bych jenom poradit, že vstupovat najednou do Long Strangle není dobré, protože ztratíš na skluzu plnění, protože se bude dělat celá objednávka najednou. Lepší je vstupovat po jednotlivých opcích, dají se ušetřit jednotky až desítky dolarů při vstupu. Při likvidnějších opcích dostaneš na jednotlivé plnění za Ask v součtu téměř vždy lepší cenu než nákup celé kombinace, i když se cena mezitím například mírně pohne, Jirka

Jirko tak teďka teda nechápu, kde mám problém, protože mně se ty ceny pořád nezobrazují a to pracuji s poslední verzí TWS (build 967.1f). Screen z platformy je tady https://imgur.com/a/bjXKe.

Jinak díky za tip ohledně toho plnění, tohle jsem teda vůbec netušil…

Ahoj, netuším, kde by mohla být zrada, zadávám to normálně přes Combo/Pair or Leg-by-Leg. Zkus si na záložce Pair or Leg-by-Leg zatrhnout ve spodní části Request Market data for Legs a prozkoumej, jestli máš v Combo jako Exchange nastaveno Smart (zjistíš, když klikneš pravým tlačítkem myši na řádek ze Strangle a vybereš Financial Instrument Info/Description) :c)

Jirko ještě jednou veliké díky za pomoc. Když jsem si zatrhnul to request market data for legs, tak už to normálně funguje.

Ale hlavně teda díky za ten tip na ty exekuce po jednotlivých opcích, to je pro mě velmi cenné info 😉

K tomu zobrazování strangle – nemám s tím problém ani já. Ceny Bid/Ask se nemusí zobrazovat mimo regulérní obchodní hodiny ale to jistě víš.

Pokud se cena pohne jen mírně nebo příznivým směrem, je to určitě dobrý způsob vstupu do pozice se dvěma nohama, tedy legování. Jenže trh je někdy škodolibý a když po nákupu jedné opce půjde delší dobu špatným směrem, v tomto případě proti nakoupené opci, tak vyčkávání může přinést podstatně horší ceny než jednorázový nákup celé pozice. Takže pro ty se slabšími nervy je myslím lepší vstupovat naráz 😉

Ahoj, z mé zkušenosti vím, že legování většinou nepřinese nějako extra výhodu, protože předpokládá odhad směru pohybu podkladu. Pokud bych chtěl legovat ATM opce, tak i menší pohyb na nějaké likvidní opci se do její ceny dost podstatně promítá, takže pokud to není okamžitá výhoda, tak je to okamžitá nevýhoda. Za sebe vstup vždy do celé vstupní pozice najednou, Ahoj, Jirka

Ahoj, skvely clanok ako stale! Earnings ma velmi zaujali a tie moznosti ako ich obchodovat su uzasne. Chcel by som tiez zacat historicky backtestovat jednotlive tituly ale neviem sa dopracovat k datam v tos, ako a kde je mozne menit datum pre ktore by som chcel titul analyzovat? V ToSe som taku moznost nedokazal najst.

Dakujem za help a tesim sa na dalsie clanky.

Maro

Ahoj Marku, v TOS na záložce Analyse klikni na thinkBack. Po zadání tickeru podkladu můžeš měnit datum v historii v pravém horním rohu (vedle nadpisu Company Profile), pokud se ti to nepodaří najít, odepiš, pošlu ti obrázek, ahoj, Jirka

Nasiel som, super diky, teraz sa do toho mozem pustit 🙂

Maro

Opět zajímavé a poučné počtení. Asi by to chtělo řadu backtestů k nalezení optimální doby vstupu/úpravy pozice vzhledem ke dni Earnings, k expiraci a možná i k volatilitě podkladu. A pravděpodobně to může být pro různé podklady různé. Osobně mám jisté zábrany kupovat opce, nerad bojuji proti času, možná proto, že už dost dlouho praktikuji výhradně výpis opcí. Ale každopádně díky Jirko za inspiraci.

Podíval jsem se v té souvislosti na stránky marketchameleon, kde lze nalézt i historické údaje o proběhlých Earnings. V tabulce Price Effekt je údaj o procentuelní změně ceny podkladu po daném Earnings, ale co mám rozumět pod hlavičkou Implied Straddle si nejsem jistý. Má to být obchodníky očekávaný pohyb ceny podkladu „the expected stock price moves implied by option traders“ (a jak to zjišťovali?) nebo procentuelní pohyb od ATM nejbližší strike použité pro Straddle?

Ahoj, Implied Straddle Move vyznačený v grafu by měl vycházet z očekávání, které naznačují hodnoty ATM Long Straddle. Na stránkách Marketchameleon je to vysvětleno dosti vágně, ale v principu by to mělo vycházet z popisu, který jsem prezentoval v článku Earnings – I.. V předvečer Earnings je pozorovatelná Implied Volatilita (IV) podkladu na nějaké hodnotě, která vyjadřuje IV v jejím anualizovaném tvaru. „Odanualizaci“ této IV provedu vydělením této IV druhou odmocninou čísla 252 (počet obchodních dnů v roce) a dostaneme denní očekávaný (Implied) pohyb, který může nastat v následujícím obchodním dni. Pokud bych vzal například poslední Earnings FB (26.7.2017), tak na Marketchameleon je graficky vyobrazen takový očekávaný pohyb ve výši 4.1%. TOS uvádí (pravý horní roh aplikace) pro tento den na Close pro akcii Facebook před Earnings hodnotu IV 64,73%. Pokud bych vydělil tuto hodnotu číslem 15.87 (druhá odmocnina čísla 252), tak je to 4.1%, což přesně odpovídá. Měj se a ahoj, Jirka

Ahoj,

prvně bych chtěl poděkovat, za super články – velmi unikátní čtení.

Chtěl bych se zeptat, kde prosím zjišťuješ tu imp. volatilitu před earnings? Opět z TOS? Snažil jsem se to najít na marketchameleon, ale tam to bohužel nevidím. Napadlo mě že bych zpětně vynásobil čísla implied straddle move číslem 15,87? To je špatná myšlenka?

Děkuji moc.

Luboši, testování na historických datech provádím v TOS. V reálu sleduji IV pouze ve své platformě TWS (Interactive Brokers). Už jsem tady v nějaké odpovědi psal, že nevím, jak TOS vypočítává hodnotu IV, která se zobrazuje v TOS v pravém horní rohu u opčních řetězců. Tato hodnota IV se totiž liší od hodnoty IV na ATM strike. Když jsem kdysi v minulosti požádal podporu TOS o vysvětlení struktury takového výpočtu, tak jsem do stal odpověď, že tento vzorec je „privátní záležitostí TOS“, takže nevím, kde se takové číslo vlastně bere. Na stránkách iVolatility.com, kde jsou k vidění podobné hodnoty je vysvětleno, že je to IV ze čtyřech ATM strike vážených podle Gamma, takže sice nějaké vysvětlení, ale nevím jestli je to postačující. Nicméně hodnoty na Marketchameleon odpovídají právě takovému číslu IV, které se zobrazuje v TOS v pravém horním rohu. Vynásobením hodnoty Implied Straddle Move hodnotou 15.87 bych tak měl dostat opravdu číslo s TOS, tedy IV zde uváděnou. Pokud si ale vezmu hodnoty IV na ATM strike, tak někdy i silně nekorespondují s číslem IV v tom pravém horním rohu a výpočet s váženým průměrem podle Gamma by nemohl obstát, takže otázka správnosti stanovení férové IV zůstává stále ve vzduchu. Nějak ale IV vypočítána opravdu je a pokud si pustím současně TOS a TWS v reálu, tak to je téměř identické, takže předpokládám, že i historické hodnoty mají nějakou dobrou vypovídací schopnost :c.

Zajímavé, doteď jsem si myslel, že je to cena straddlu / cena akcie. Dokonce to přibližně odpovídá, výsledek se liší až za desetinnou čárkou.

Jakub

Ahoj, ak mozem este jednu otazku…len ci tomu dobre rozumiem..chapem ze uvedene postupy su len priklady, ale v druhom pripade FB #2 (Debit Spreads) ked si doplnil long strangle na dva debit spreads si pisal :

„Beru tedy to, co se mi nabízí a nabízí se mi opravdu dobré řešení. Základním pravidlem mého přístupu je, vzít si co nejvíce tak, abych měl pokryté zejména všechny své náklady a nechal si, pokud možno, prostor pro případný profit. “

Ale ked sa pozriem sa prilozeny printscreen tak len sa samotnom long strangle vidim profit 792-567=225 .. teda mohol si hned ziskat 225 profit predajom opcii, pricom doplnenim na dva debit spready riskujes maximalne -7 ale ziskat mozes max 300 alebo len 100.. 225 hned alebo 300 s dodatocnym rizikom .. ci zle uvazujem? Dik.

Ahoj Richarde, to máš určitě pravdu. Také bych v reálu celý Long Strangle určitě prodal, protože by to bylo skvělé řešení. Chtěl jsem jenom na čtyřech historicky postupných vyhlášeních ukázat, že existují čtyři možná řešení. Bylo by nudné, kdybych například na třech ukázkách v postupné historii ukázal výstup na stejné pozici, kterou jsem koupil – tedy stejnou techniku. Také jsem si nechtěl ze všech možných Earnings vybírat ty, které nabízely nejvyšší profit, aby to potom vyznělo jako těžce profitabilní záležitost, když bych nevýdělečné Earnings podle nějaké strategie jednoduše „zamlčel“. Šlo mi tak spíše o systematické ukázky, že pokaždé se to dá udělat jinak a každé vyhlášení mi nabízí jiné řešení, to však také nemusí být to nejšťastnější. Děkuji za pozorné čtení, a díky za takovou připomínku, protože tvůj dotaz a má odpověď může „rozehnat“ podobné myšlenky ostatních čtenářů, přeji dobré obchody a ahoj, Jirka

Ahoj.

Dá se říct, jestli je MON stejně dobrá akcie pro long strangle strategii před earnings jako FB?

Martin

Martine, to já nevím, musíš si zkusit nějaké přístupy namodelovat. Každopádně historické ceny v TOS jsou zrovna u tohoto titulu dost zkresleny. Co je pozoruhodné, tak je skutečnost, že MONSANTO vyplácí Dividendu v následujícím týdnu po Earnings, což může být důležité pro techniku, kterou budu popisovat v následujícím článku, který počítá s určitou možností držení akcií v týdnu po Earnings (stejně to má například AAPL), ahoj, Jirka

Ahoj Martine,

Monsanto už není vhodné na nic (obchodování), kupuje ho jiná firma – Bayer – za určitou pevnou cenu – a MON bude zřejmě dříve či později staženo z burzy. Proto má IV naprosto minimální, ať už se blíží Earnings nebo ne.

Já se díval na ivolatility a MON tam má úplně divný průběh. Křivky se v podstatě vůbec neprotínají.

Martine, to znamená jediné, očekávaná volatilita v celém zobrazovaném průběhu nekoresponduje s historickou (realizovanou volatilitou). Očekávání pohybu se nakonec nesetkalo s realitou pohybu. Je to dost kuriózní graf, ale takový je život, očekávání a realita nejsou v úplném souladu, takže platí „není všechno tak, jak jsem si vysnil a přál“, graf MON je toho příkladem. Nic to ale neznamená pro budoucí vývoj, ten může být jakýkoliv a už zítra může přijít něco neočekávaného, taková je dialektika trhu… :c)

Ahoj, kupujes Long Strangle pri earnings spekulaciach aj v piatok? Ide mi o casovy rozpad cez vikend, ci sa pri piatkovom nakupe neznevyhodnujem v zmysle beziaceho casoveho rozpadu…ci aj tak thetu dozenie postupne vega? Dik

Ahoj, ukázkové obchody s pořizování Long Strangle (Straddle) jsou demonstrativní ukázky, které mají zdůraznit samotný princip. Já jsem si vybral pondělí v týdnu předcházejícím expiraci téměř náhodně, abych měl u všech ukázek stejnou startovací pozici. V minulé výsledkové sezóně jsem neudělal žádný obchod, v předcházející jsem využíval u několika obchodů právě toto pondělí. Možná by se u některých titulů dalo vypozorovat, že jsou vhodnější jiné vstupní dny, to je ale na nějaký důkladnější backtest. Trhy se ale neustále mění, takže to. co lze pozorovat v minulosti, nemusí nutně nastat v budoucnosti, je proto lepší se zaměřit na arzenál technik, které budu schopen využít při aktuální změně podmínek na trhu toho konkrétního titulu, proto jsem chtěl některé techniky takto ukázat. Je to ale férová otázka, protože opce ztrácejí na své hodnotě vlivem běhu času také o víkendu. Je ale také pravdou, že čím má opce expiraci vzdálenější, tím je úbytek ceny opce v průběhu víkendu nevýraznější, stačí pak menší pohyb a změna ceny opce je výraznější díky pohybu podkladu než samotným působením času. Théta se zvyšuje, jak se opce blíží ke své expiraci a naopak směrem do budoucnosti klesá. Protože je začátek obchodu s Long opcemi s výrazně kladnou Gamma, tak každý pohyb podkladu je vítanou záležitostí, každá pravděpodobnost možného pohybu je ku prospěch věci, takže pořídit opce dříve než v toto demonstrativní pondělí by mohlo mít svůj smysl, pokud vyjdu z předpokladu, že nárůst IV (nebo pohyb) pak bude kompenzovat právě destrukci ceny vlivem běhu času. Ahoj, Jirka

Ahoj Jirko. V prvom rade ďakujem za výborné články. Je to veľká inšpirácia! Chcel by som sa spýtať ako by si sa vyrovnával so situáciou v prípade ak vstúpiš do obchodu a povedzme za 4 dni je nárast volatility podpriemerný a ani nedošlo k žiadnemu (alebo len minimálnemu) pohybu na podklade? V tvojich príkladoch sa ten podklad totiž vždy nejako pohol, tak by som sa chcel spýtať ako by si reagoval ak by sa cena držala stále v medziach nakúpeného Stranglu. Je to tak, že čakáš ďálej a ak by sa nič nedialo, tak pozíciu manažuješ až v deň earnings (pretože tam už to manažovať musíš aby si aspoň nejako pokryl straty), alebo sa pozíciu snažíš zlikvidovať čo najskôr?

Díky, Michal

Ahoj Michale, to je dobrá otázka a pokus o její řešení bude nastíněn v posledním článku o Earnings. Hledání odpovědi, jak řídit Long pozice (Long Strangle například), které mají kladnou Gamma, se tam budu snažit nalézt. Principiálně je to ale hledání řešení základního problému obchodování opcí – držitelé dlouhých pozic se modlí, aby „se to pohlo“, zatímco držitelé krátkých pozic se naopak modlí, aby „se to nepohlo“. Hledání principu způsobu, jak chránit takovou Long pozici proti ztrátě do Earnings je otevřením zcela nového a velmi širokého tématu, který se netýká jenom období Earnings, ale opčního tradingu všeobecně…

Zpět k otázce, pokud bych, jako držitel Long Strangle nedělal nic, tak se opravdu může stát, že pokud se podkladu nepohne a IV dostatečně nevystoupá, tak vlivem působení času můžu opravdu utrpět ztrátu. Ukazoval jsem to například na případu nepovedené arbitráže v článku Earnings – VI., kdy jsem nakonec situaci řešil výpisy OTM Short opcí pro kumulaci prémia (před Earnings i po nich) a spolehnutí se, že po Earnings i po něm k pohybu dojde. V ukázkovém případě byly štěstěna na mé straně a konečný pohyb způsobil, že jsem měl malý profit. Mohlo se ale také stát, že bych měl malou ztrátu. Mít ztrátu není nic příjemného, ale je neoddělitelnou součástí obchodování, musí být ale co nejmenší a musím se snažit dělat všechno proto, abych ji srazil na co nejmenší možnou míru. Když jsem v minulosti Earnings velmi intenzivně obchodoval, nevybavuji si, že bych Long pozici zavřel před Earnings, vždycky jsem se chtěl spolehnout na pohyb po Earnings (i když mi mohla přinést nakonec drobnou ztrátu), proto jsem pořizoval Short opce na obou stranách, buď do jednoduchých Call/Put spreadů nebo Ratio Spreadů, pokud to bylo smysluplné, tak celých Butterflyies na obou stranách Call i Put. Ahoj, Jirka

Ahoj, úvodem bych také rád poděkoval za všechny Vaše příspěvky, které poctivě pročítám.

Živě jsem začal obchodovat na začátku roku 2016 po dokončení kurzu na Finakademii. Jsem tedy naprostý začátečník a amatér.

Z této pozice bych Vás chtěl požádat o vyjádření k výsledku testování Vámi výše prezentovaných postupů na stránkách Blue Trader: bluetrader.cz, konkrétně pak zde: https://www.bluetrader.cz/narust-implikovane-volatility-pred-earnings-test-opcni-strategie/

Jde mi o to, že Váš závěr jsem si vyložil ve smyslu : „tudy by mohla vést cesta“

Oproti tomu výsledek testu na výše uvedeném odkazu je jednoznačně: „tudy cesta nevede“

No a z pozice začátečníka to opravdu nedokážu posoudit.

Děkuji

Víťa

Ahoj Víťo,

v žádném případě nepropaguji obchodování Long Straddle v období před Earnings (E), smyslem mé série článků o E bylo upozornit na efekty IV spojené s příchodem této události. Porovnáním normálního období a obdobví E musím jednoznačně konstatovat, že IV se vyvíjí jinak. V normálním období IV s blížící se expirací klesá, a to dosti dramaticky, v období před E je tento trend opačný, obecně minimálně stagnuje. Pořád jsem připomínal, že je také důležitý pohyb v takovém období, protože s ním prostě musíme počítat a nikdy dopředu nevíme, jaký bude, bude ale „jiný než žádný“. Long Straddle pořízené v nějakém časovém intervalu před E umožňuje (díky chování IV) tuto pozici dále řídit tak, že mohu proti straddle obchodovat jiné opční pozice (například Short). V jiném časovém období takový komfort lze hůře nalézt, protože takové Short opce pořád mají při E významnou cenu. Obecně jsem na portfoliu možných postupů chtěl demostrovat, že lze celkem efektivně eliminovat ztráty, které by se mi přihodily, kdyby žádné E nebyly.

Co se týče sledování IV v TOS (pipisované v článku, tak o tom jsem psal již několikrát. IV objevující se v pravém rohu aplikace u jednotlivých řetězců zobrazuje IV vypočtenou „interním výpočtem“ tohoto brokera, pravděpodobně jako vážený průměr jednotlivých IV na jednotlivých strike podle gamma (okolo ATM strike), techniku výpočtu neznám. Já jsem vycházel z IV na ATM Call strike, protože nedisponuji žádnými vlastními historickými daty IV. Stejný údaj můžeš malézt například v platformě TWS (a bude jiný než TOS), rovněž IV na jednotlivých strike se budou lišit u různých brokerů, lepší ale nějaká data, než žádná data. Nejpreciznější by asi bylo si určovat IV s jednotlivých strike podle nějaké vlastní aplikace nebo využít již vytvořené http://www.livevol.com/option-calculator, bylo by to ale dost pracné.

Chce to vše zvážit, prozkoumat a vyzkoušet, nakonec třeba zjistíš, že obchodvání E není pro tebe to pravé (nebo pravý opak), osobně si totiž myslím, že být konstantně profitabilní při tomto typu obchodů (E) je opravdu obtížné, je to ale samozřejmě také velká výzva. Snad jsem odpověděl na to, na co jsi se ptal… ahoj a měj se, Jirka

Ahoj Jirko,

děkuji mockrát za Tvoji odpověď.

Víťa

Ahoj,

děkuji za podnětné a hutné čtení. O těchto obchodech jsem slyšel již před lety od člověka, pod nickem steadyoptions na seeking alpha, ale až na pár pokusů jsem se tomuto dále nevěnoval, s tím že se k tomu později i vrátím.

Chci se zeptat jak vidíš aktuální situaci, kdy u většiny titulů (např. AMZN, TWTR) je již 10 dní před earnings imp. volatilita dosti vysoko?

Měj se

Jakub

Ahoj Jakube, každá sezóna Earnings je jiná, minulá byla doprovázena obecně nízkou úrovní IV na mnoha titulech, letos je to pravděpodobně naopak. Takové situaci by se měly přizpůsobit obchodní přístupy. Vysoká IV v delších obdobích před Earnings by měla svádět k zaměření se na strategie s vypisováním opcí, protože i ty vzdálené mohou mít ve vzdálenější době před Earnings dobrou cenu. V této situaci by mohly být vhodné strategie s opcemi a samotnými akciemi, například popisovaný ITM Collar na některou ze stran Call nebo Put se sázkou na vystihnutí budoucího směru. Např. pořízení Long akcií a zajišťující ITM Long Put by mohlo být dobře kompenzováno vypsáním OTM Short Call na vyšším strike než je ITM Long Put. Při malé možnosti ztráty je možnost celkem dobrého profitu s přijatelným RRR. Při poklesu jsou akcie zajištěny ITM Long Put, při nárůstu je profit omezen jako u Covered Call….to je jen příklad, jak se vyhnout vysokým cenám Long opcí a těžit z výpisů Short Call. Opět ale připomínám, že obchodování Earnings je dost těžká disciplína i když je prezentováno jako „brnkačka“ téměř v každé knize o opcích, to může svádět ke značnému zjednodušování což ale není vůbec na místě… :c), ahoj, Jirka

Moc pěkné! 🙂

Co udělat tehdy, když se cena nedokázala před earnings ani po nich vymanit z Long Strangle?

Tedy máme třeba Long Strangle 145 / 146. Cena je pořád tamtéž.

Řešením může být kupříkladu Short Strangle vypsaný opět kupříkladu 4 dny před expirací?

Moc děkuji 🙂

Ahoj Petře,

vstup do obchodu s Long Strangle potřebuje ke svému zdárnému průběhu při Earnings pohyb podkladu a nárůst Implied Volatility. Pokud toto selže, tak je obchod většinou ztrátový, i když s ním intenzivně pracuješ. Já osobně postupuji v duch Trumpova hesla „Moje Prachy First“, to znamená, že chci co nejvíce peněz dostat zpět a eliminovat co nejvíce případnou ztrátu mé investice. Zcela konkrétně ti ukážu jeden můj současný doposud ztrátový obchod, abych odebral tomuto webu nádech místa, kde se ukazují jen techniky, které vydělávají. Rozhodl jsem se, že zobchoduji Earnings společnosti ACN, jež vyhlašovaly Earnings dnes před Open (kdy píšu tento článek). Nebudu nyní popisovat, čím jsem se řídil, jenom ukážu sled jednotlivých obchodů.

Den první – nákup Long Strangle (cca deset dnů zpět)

…utratil jsem -650 USD

Akcie ACN se několik dnů výrazněji nepohybovala a nerostla také IV

…při mírném uptrendu jsem vypsal Short Call na vyšší strike a získal zpět 218 USD, má investice je nyní -435 USD

Akcie ACN se opět výrazně nepohybovala, začal sem již nyní uvažovat o nasbírání co největšího množství peněz zpět

…vypsal jsem Short Put pod strike Long Put a získal další peníze, má investice nyní již činí jen -312 USD. Na obou stranách mám Debetní sready s potenciálem maximálního profitu +250 USD

Akcie ACN opět několik dnů setrvává v nepohybu, pořizuji Kreditní Spread

…přijal jsem další Prémium a má investice je nyní již -282 USD, mám Call Butterfly na Call straně s potenciálem +250 USD a na Put straně Put Bear Spread s potenciálem +250 USD, tedy zatím se rýsuje jasná ztráta

Jsou tři hodiny po vyhlášení Earnings a ACN nijak zvláště nereaguje a nachází se mezi strike mých kombinací

…prozatím ztrácím celou dosavadní investici -280 USD, protože ani jedna z pořízených kombinací nemá Long opce „v penězích“

Vyčkám nyní věcí příštích a počkám, jak si trh přebere vyhlášené výsledky, takže odpověď na Tvou otázku by mohla ležet právě ve sdělené filozofii o „co možná všech penězích zpět“, jenom se to někdy opravdu nepovede, ahoj, Jirka :c)

Ahoj Jirko,

velmi Ti děkuji za osvětlení problému.

Zároveň mne mrzí štrapácie …. s cenou, která se moc nepohla.

A co rolování? Pomohlo by?

Ahoj Petře,

rolování by nemělo smysl. Ukázku z předchozího komentáře jsem opustil v situaci ve „čtvrtek večer“, kdy se cena nacházela mezi strike Call Butterfly a Put Debit Bear Spreadem. Rolování Debetních spreadů by pak znamenalo utržit nějaké drobné a za další větší investované peníze se posunout do dalších expirací, je to tedy opak rolování za další kredit u kreditních spreadů…Nicméně není zapotřebí „stahovat kalhoty, když brod je ještě daleko“, protože jsem měl k dispozici ještě celou páteční obchodní seanci k nějakým dalším transakcím. Ukážu tedy, jak jsem pozici včera (expirační pátek) dále řídil.

Pátek Open: Vyčkával jsem, co udělá cena akcie, když ve čtvrtek skončila mezi mými opčními strategiemi Call Btfly a PBS a znamenala tak ztrátu cca -280 USD.. Protože jsem obchodoval Earnings, tak jsem sledoval, jak vlastně tyto výsledky dopadly. ACN ve svém reportu oznámila, že EPS překonalo očekávání, zvýšila výhled budoucí výkonnosti a potvrdila nárůst hodnoty vyplácené Dividendy o 10%, tyto optimistické zprávy by si mohly trhy přetavit do krátkodobého růstového náhledu na tento titul. Při včerejším Open ovšem začalo ACN poklesem. Protože jsem měl Long Put 170 a Short Put 167.50, na tomto poklesu jsem nakoupil 100x Long akcie ACN za 169.59 USD/kus a zadal příkaz na likvidaci Short Put 167.50 za 7 USD.

Proč takto? Long Put 170 byla ve chvíli pořízení akcií „v penězích“ a vytvořila tak spolu s akciemi Syntetickou Long Call na strike 170. Akcie si mohly klesat jak chtěly, já měl vždy zaručeno, že prostřednictvím Exercise Long Put 170 je prodám za 170 USD, tím jsem získal rozdíl 169.59 – 170, tedy dalších +41 USD. Poud by ale cena akcie začala růst, tak až do strike 170 by platil tento scénář s Exercise, pokud by ale vystoupaly nad tento strike 170, tak generují další profit.

Pátek po třech hodinách obchodování: Cena akcií opravdu narostla, proto jsem uvažoval o jejich prodeji na trailing příkazu…

Tento výstup z akcií se mi podařil na ceně 170.38 USD. Celkově jsem tak na tomto obchodu vydělal +79 USD, svou ztrátu původních -280 USD jsem tak „srazil“ na -201 USD. Dostal jsem se do původní konstelace jako při Open. Vzápětí byl realizována likvidace Short Put 167.50 za výdaj sedmi dolarů, což bylo již v danou chvíli zbytečné (protože jsem příkaz zapomněl zrušit…) Akcie nadále trendovaly, aby při Close ukončily svou pouť nad strike Long Put 170 a pod Long Call 172.50. Všechny opce pak vypršely jako bezcenné, obrázek níže ukazuje situaci po pátečním expiračním Close

TradeLog mých obchodů je na obrázku níže

(1) nákup akcií

(2) prodej akcií

(3) likvidace Short Put

Dnes ráno jsem dostal hlášení o expiraci všeho, co zůstalo a dotýkalo se ACN…

Utržená ztráta -208 USD je ukázkou, že pokud se při správných předpokladech tyto jednoduše nenaplní (pohyb + nárůst IV), je pravděpodobné, že obchod bude ztrátový. Tvrdím, že „ztráty k tradingu nepatří“, nemohu ale jejich existenci vyloučit a tuto skutečnost ignorovat, snažil jsem se, jak jsem jen mohl…:c)

Ahoj Jirko,

mel bych jeste jeden ryze prakticky dotaz k earnings. Zajimalo by me, jak casto jsi v prubehu trading hours pozici sledoval?

Backtesty z ToS jsou vsechny na EOD datech. V realu se ale muze akcie hezky zavlnit i behem dne. Premyslim, jak to nejlepe uchopit abych mel maximalni uzitek z pomeru casu, ktery stravim u pocitace a vykonu.

Mel jsem nasledujici napady:

1) stejne jako u backtestu se na pozici podivat vzdy pred close, muzou mi ale uniknout nejake denni spikes, pri kterych slo pozici hezky vybudovat

2) sleduji prubezne behem dne, velmi narocne na cas, ale muzu se ad hoc rozhodnout, ze s pozici neco udelam

3) vytycim si nejaky cil vzhledem k cene celyho stranglu a s timto cilem zadam sell prikazy na call i put strane tak, abych vytvoril call bull spread a put bear spread s chtenym profitem. Pozice se automaticky vybuduje, pokud se cena pohne. NEvyhodu tohoto pristupu vidim v tom, ze pokud akcie hezky trenduje a sledoval bych ji osobne sam, mohl bych se mozna pokusit jeste chvili pockat a prodat s lepsim premiem.

Co se osvedcilo nejvice tobe prosim?

Ahoj,

Ad1/ a 2/ tak to je opravdu dobrá otázka – ˇ“časování vstupů, výstupů a úprav“ a mám na to docela konkrétní názor. Měl bych vždy vědět, co budu s pozicí dělat, ať se podklad pohne jakýmkoliv směrem, i když zamýšlené varianty sebou ponesou různé možnosti konečného profitu nebo ztráty. Měl jsem kdysi přesně stejné úvahy… „Pokud bych vypsal po Open, tak bych nemusel před Close výpisem získat tak málo…“ a podobné varianty. Možná by jsi opravdu někdy získal mírně lepší konstelaci, ale na druhou stranu by jsi také mohl takovou unáhlenou úpravou také ztratit, jednoduše nejsi schopen předvídat pohyby trhů, takže takové „mikročasování“ vygenerované sezením u obrazovky po celou seanci ti nepřinese nějaké dramatické výhody, a pokud ano, tak bych to spíše přikládal na vrub štěstí než nějakého promyšleného konání. Earnings neobchoduji, ale můj současný obchodní styl je také závislý na pohybech nejrůznějších podkladů, takže spíše než hledání vstupů během dne se zaměřuji na výraznější pohyby na jiné, než intradenní bázi, je to ale odraz mého stylu, který by se nemusel jinému zamlouvat. Jinými slovy řečeno, pokud budeš mít třeba deset obchodů současně na deseti podkladech, tak „vyšperkovaná úprava“ na jednom z nich intradenním sledováním je následně vytrestána neodhadnutou úpravou na jiném obchodu, aby jsi nakonec zjistil, že se to vlastně eliminuje. Je to ale jenom můj názor.

Ad 3/ Je to vlastně zodpovězeno výše v textu. Vypsat opci za nějaké situace nebo zadat příkazy. Osobně preferuji (nevztahuje se k Earnings) výpisy do debit spreadů provést, než vyčkat, jestli dostanu lepší Prémium. Beru nyní co se mi aktuálně nabízí, protože nabídka zítra může být horší. Pokud bude lepší, tak je to opravdu zase jenom výsledkem shody náhod vyplývající z tržních vlivů než výsledkem mé prozíravosti.

Připouštím, že Earnings vyžadují více pozornosti, než ostatní běžné obchody, protože se v krátkém časovém okamžiku děje „spousta věcí“. Seriál o Earnings je návodem a zobrazením několika možností z mnoha, jak takovou událost zobchodovat, to si ale každý může vyzkoušet a přizpůsobit k obrazu svému, jaké jsou jeho možnosti nebo schopnosti takové obchody dokonaleji provádět…Ahoj, Jirka :c)

Ahoj Jirko,

jeste drobna chybka v prikladu FB #2. Mas zde uvedeno „pristi stredu 2.5….“ melo by byt „pristi stredu 3.5.“. Dale pak nize v tom samem prikladu je „Následující pondělí 1.5.2017, jeden den před vyhlášením výsledků“ to by melo byt …“dva dny pred vyhlasenim vysledku…“

Jakub

Ahoj, jasně, tam se vloudila chybka, už jsem to opravil. Děkuji moc za pozorné čtení, měj se hezky a ahoj, Jirka :c)

Ahoj, mam dotaz k porizovani dat IV z TOS. Jak se zachovat v situaci kdy kuprikladu E-2 a E-3 jsou sobota a nedele? TOS i v techto dnech dava udaje o IV, ovsem podivne.

Takze pouzit tato data nebo je preskocirt a nahlizet na E-2 a E-3 jako na patek a ctvrtek?

Diky Ivan

Ahoj,

pokud chceš použít data IV k odhadu mezidenních, týdenních,…pohybů, tak toto by patrně mělo platit pro obchodní dny, kdy se cena akcie mění a tím se také mění hodnota IV. Pokud chci v pátek usuzovat na pondělní pohyb podle IV, tak osobně bych použil páteční IV na ATM strike a tuto vydělil druhou odmocninou 252 (mezidenní pohyb v % podle IV) a výsledek by bylo cenové pásmo +/- v procentech, kde se bude cena pohybovat s pravděpodobností 1.SD následující den. Pokud se s podkladem neobchoduje, tak je obtížné stanovit IV a toto může být zdrojem problémů v aplikaci ToS, která (podle mě) vypočítává IV z ceny opčních kontraktů, které mohou být v období neobchodování zcela mimo svou běžnou cenu…Jirka :c)