Pokud je Praotec Čech otcem všech nás, českých traderů, pak praotcem všech opčních strategií je zcela jistě Straddle. Opce Call a současně Put na stejném strike je tak stará, jak je stará existence těchto opčních kontraktů (jenom doplním, že nejdříve se obchodovalo jen s Call opcemi a až s odstupem několika let začalo obchodování s Put opcemi). Straddle může ze své povahy složeniny Call a Put opce nabývat dvou tvarů – Long Straddle (obě opce jsou Long) nebo Short Straddle (obě opce jsou Short). Opět se oprostím od obecného popisu (těch je všude dost) a pokusím se zaměřit na některé podstatné nuance této klasické kombinace. Budu se dále zabývat výhradně Long Straddle.

Nejjednodušší představa o Long Straddle je ta, že prostě koupím Long Call a Long Put opci na stejném strike, investuji tak do této kombinace peníze a modlím se, ať trhy udělají nějaký podstatný pohyb, který by mi vydělal na investované peníze a ještě zůstal nějaký profit. Také bych při takovém modlení mohl spoléhat na podstatný nárůst Implied Volatility, ta by mohla také způsobit, že mnou držené Long opce Straddle mohou nabýt na své hodnotě. Ideálem by pak bylo, kdyby byly splněny obě podmínky současně. Protože se jedná o kombinaci s Long opcemi, maximální risk této pozice představuje ztrátu celé investice, a to pouze za předpokladu, že cena podkladu se bude při expiraci nacházet přesně na hodnotě společného strike mého Long Straddle. To je samozřejmě velmi nepravděpodobné a musela by to být velká náhoda, kterou ale nelze samozřejmě vyloučit. Také by taková maximální ztráta nastala v případě, pokud bych od doby pořízení Long Straddle do expirace neprovedl „žádnou akci“.

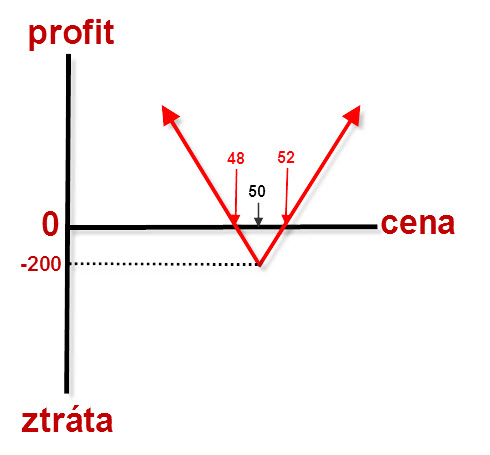

Nejběžnější úvahou o pořízení Long Straddle je jeho pořízení na ATM strikes, tedy na současné obchodované ceně podkladového aktiva. Tentokrát si neodpustím zobrazení riskgrafu Long Straddle, protože na něj budu později odkazovat

Na obrázku je zachycen riskgraf Long Straddle pořízený na strike 50 nějaké podkladové akcie, která se obchoduje za 50 USD za investici ve výši -200 USD. Riskgraf je interpretován tak, jak by se celá taková pozice chovala při expiraci opcí, takže se nebudu zabývat otázkou profitability z pohledu nárůstu Implied Volatility Z grafu je pak zejména patrné, že pokud se cena podkladu do expirace nepohne a skončí na stejné ceně 50 USD, tak prodělám přesně těchto -200 USD. Pokud bude cena kdekoliv jinde než na této ceně, tak vždy bude ztráta nižší, nebude žádná nebo bude celá pozice vykazovat profit. Profitabilní bude v případě, že nám cenový pohyb vydělá na celkovou investici, a to se stane v případě, když se cena akcie pohne nejméně o dva cenové body, v dolarovém vyjádření o 200 USD, a je jedno, kterým to bude směrem. Konkrétně to představuje pokles pod 48 USD nebo nárůst nad 52 USD, toto jsou Break Even body mé pozice. Pokud při expiraci neskončí cena přesně na hodnotě strike (obě opce by vypršely jako bezcenné) tak bude opce, která bude „v penězích“ alespoň 0,01 USD (jeden cent) exercised a na účet mi budou dodány podkladové akcie za cenu strike. Pak jsou tyto možnosti:

1/ Cena akcie klesne na 49 USD. Long Put bude exercised a na účet mi budou dodány Short akcie za cenu strike, tedy za 50 USD/kus, za tuto transakci obdržím tržbu +5.000 USD. Akcie prodám za cenu na trhu, která je 49 USD/kus a na tuto likvidaci akciové pozice vynaložím -4.900 USD. Celkem shrnuto, původní náklady ve výši -200 USD za pořízení Long Straddle +5.000 USD za Short akcie – 4.900 USD za jejich likvidaci = -100 USD ztráta.

2/ Cena akcie klesne pod 48 USD, například na 46 USD. Long Put bude exercised a na účet mi budou dodány Short akcie za cenu strike, tedy za 50 USD/kus, za tuto transakci obdržím tržbu +5.000 USD. Akcie prodám za cenu na trhu, která je 46 USD/kus a na tuto likvidaci akciové pozice vynaložím -4.600 USD. Celkem shrnuto, původní náklady ve výši -200 USD za pořízení Long Straddle +5.000 USD za Short akcie – 4.600 USD za jejich likvidaci = +200 USD profit.

3/ Cena akcie stoupne na 51 USD. Long Call bude exercised a na účet mi budou dodány Long akcie za cenu strike, tedy za 50 USD/kus, na tuto transakci vynaložím náklady -5.000 USD. Akcie prodám za cenu na trhu, která je 51 USD/kus a na tuto likvidaci akciové pozice obdržím +5.100 USD. Celkem shrnuto, původní náklady ve výši -200 USD za pořízení Long Straddle -5.000 USD za Long akcie + 5.100 USD za jejich likvidaci = -100 USD ztráta.

4/ Cena akcie stoupne nad 52 USD, například na cenu 54 USD. Long Call bude exercised a na účet mi budou dodány Long akcie za cenu strike, tedy za 50 USD/kus, na tuto transakci vynaložím náklady -5.000 USD. Akcie prodám za cenu na trhu, která je 54 USD/kus a na tuto likvidaci akciové pozice obdržím +5.400 USD. Celkem shrnuto, původní náklady ve výši -200 USD za pořízení Long Straddle -5.000 USD za Long akcie + 5.400 USD za jejich likvidaci = +200 USD profit.

Takové možné fiktivní scénáře se mohou přihodit, pokud nebudete provádět žádné další akce nad rámec pouhého pořízení a ponechání takového Long Straddle do expirace. Pravděpodobně bych musel být ignorant, abych postupoval takovým způsobem a nechal takovou pořízenou pozici svému osudu a nesledoval přitom pohyby trhu a jak na tyto pohyby reaguje moje opční pozice.

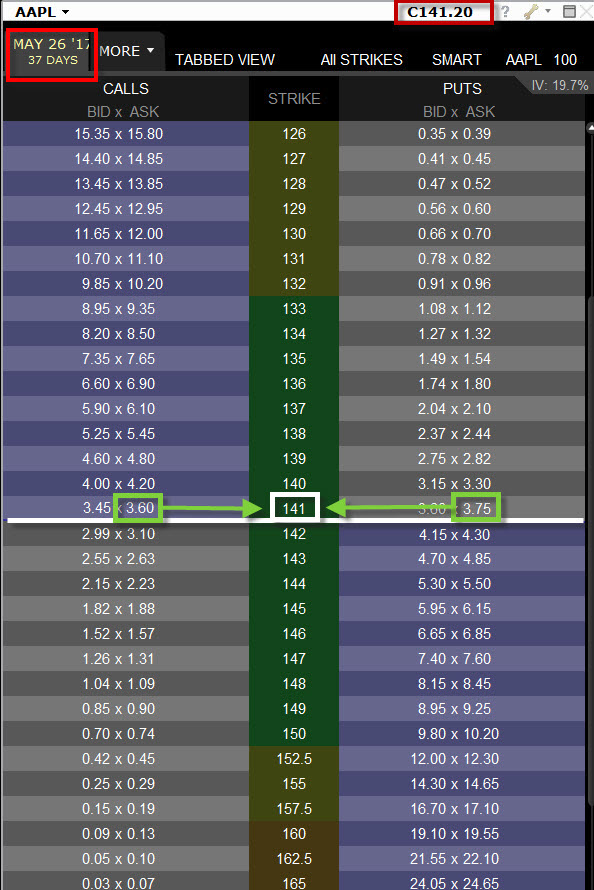

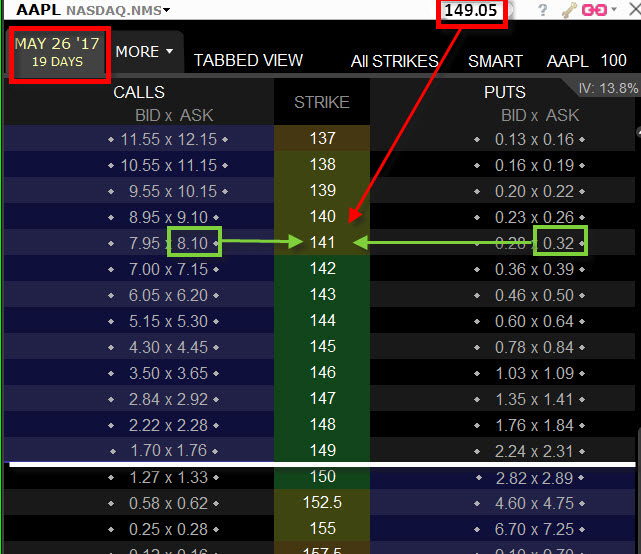

Na níže uvedeném obrázku je vidět opční řetězec AAPL ze dne 19.4.2017 s opcemi s expirací za 37 dnů, a to 26.5.2017. AAPL se obchoduje za 141,20 USD. Tyto opce ve chvíli, kdy píšu tento článek ještě neexpirovaly, takže nevím, jak se bude nadále cena AAPL vyvíjet směrem k expiraci.

Na obrázku je vidět pořízená pozice Long Straddle na ATM strike 141, když jsem pořídil 1 x Long Call 141 za cenu -360 USD a 1 x Long Put za cenu -375 USD. Celkem jsem na Long Straddle vynaložil -735 USD. Toto je má investice do tohoto obchodu. Nemohu o více přijít a aby se tak stalo, musela by být cena AAPL při expiraci opcí dne 26.5.2017 přesně na ceně 141 USD, a to by byla velmi neuvěřitelná náhoda, kterou však samozřejmě také nelze vyloučit, kdekoliv jinde cena skončí – bude reprezentovat nějakou hodnotu, která bude snižovat hodnotu původní investice. Protože jsem investoval -735 USD, tak mé Break-Even body budou o 735 USD níže nebo výše od 141 strike mého Long Straddle, pokud bych tedy nechal opce bez zásahu do své expirace. Abych byl profitabilní, musí být u této expirace cena nad 141+7,35 = 148,35 USD anebo pod 141-7,35 = 133,65 USD, to jsou BE mé pozice. Řekl bych, že tento pohyb, který reprezentuje téměř 5% hodnoty akcie je velmi optimistický a mohlo by být velmi obtížné jej dosáhnout.

Co tedy mohu za dobu držení své pozice udělat?

Výpis Short opcí proti Straddle

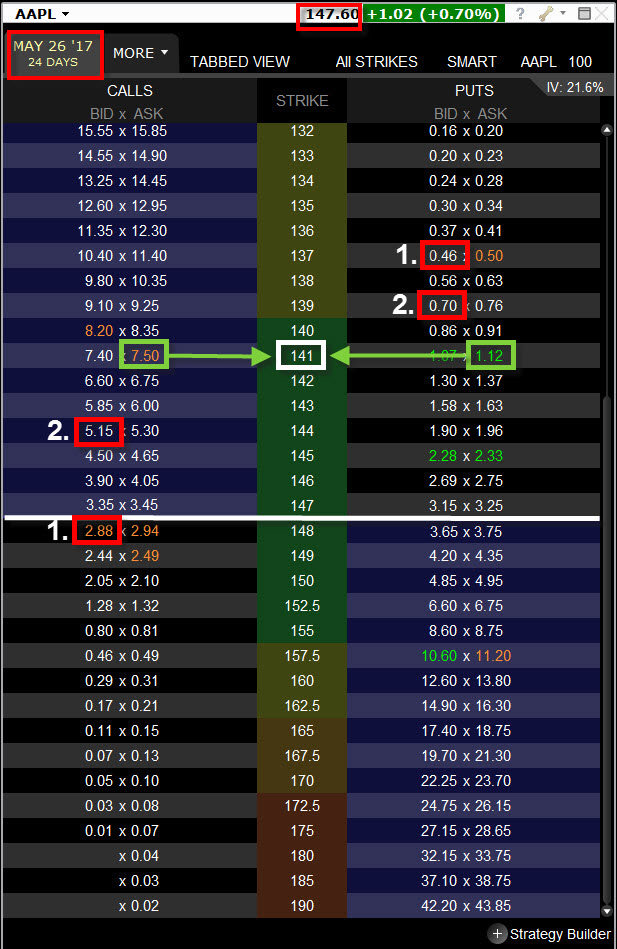

Při pozorování pohybu a vývoje Implied Volatility bude mou snahou získat na svou stranu co nejvíce prémia, abych mohl snížit co nejvíce náklady na svou investici a zároveň si uchoval dobré vyhlídky na dobrý poměr Risk/Profit (RRR). Momentálně je můj potenciál profitu neomezený. O 13 dnů později, kdy do expirace zbývá 24 dnů, pozoruji, že akcie AAPL vystoupaly na 147,60 USD a opční řetězec vypadá jako na níže uvedeném obrázku.

Pokud se budu zabývat myšlenkou snížit náklady výpisem opcí a zachovat slušné RRR, tak vhodnou volbou je výpis Short Call i Short Put opcí. Mohu se zabývat, na jakých strike takové pozice otevřu, na obrázku jsem vyznačil dvě možnosti.

1/ První možností je výpis ATM Short Call na strike 148 za +288 USD a výpis OTM Short Put na strike 137 za +46 USD. Celkem bych takovým výpisem získal +334 USD. Mé celkové náklady by se tak snížily na -735 USD + 334 USD = -401 USD.

Na Call straně jsem vytvořil Call Bull Spread +141/-148, jeho maximální potenciál je rozdíl strike v dolarovém vyjádření, tedy +700 USD. Na Put straně jsem vytvořil Put Bear Spread +141/-137 s maximální potenciálem rozdíle strike v dolarovém vyjádření, tedy +400 USD.

Spodní Break-Even mé pozice je nyní strike Long Straddle 141 – 4,01 (celková investice) = 136,99 USD na straně nutného poklesu pro získání profitu. Horní Break-Even mé pozice je nyní strike Long Straddle 141 + 4,01 (celková investice) = 145,01 USD na straně nutného růstu pro získání profitu. Snížili jsme nejenom celkovou investici ze -735 USD na -401 USD (tedy o 45 %), ale také jsme výrazně snížili Break-Even body celém původní pozice z původních 133,65 USD a 148,35 USD na 136,99 USD a 145,01 USD, tedy také téměř o polovinu nutné vzdálenosti, která je nutná pro profitabilitu celého Long Strangle.

Výpis Short Call a Short Put má tak za následek opravdu dramatické snížení hodnot Break-Even bodů celé pozice. Break-Even body leží ve vzdálenosti pohybu AAPL +/- 2,70% namísto původního +/- 5% nutného pohybu !!!.

A/ Pokud by při expiraci setrvala cena nad strikem mé Short Call 148 opce, tak si na svůj účet připíšu maximální profit na Call Bull Spreadu +141/-148 ve výši +700 USD, od kterého odečítám náklady -401 USD a můj celkový profit by tak byl +299 USD.

B/ Pokud by cena AAPL začala dramaticky klesat, a do expirace by prorazila také můj strike Short Put 137 (pokles o 7%) tak si na svůj účet připíšu maximální profit na Put Bear Bull Spreadu +141/-137 ve výši +400 USD, od kterého odečítám náklady -401 USD a má celková ztráta by pak byla pouhý -1 USD.

1/ Druhou možností je výpis ITM Short Call na strike 144 za +515 USD a výpis bližší OTM Short Put na strike 139 za +70 USD. Celkem bych takovým výpisem získal +585 USD. Mé celkové náklady by se tak snížily na -735 USD + 585 USD = -150 USD.

Na Call straně jsem vytvořil Call Bull Spread +141/-144, jeho maximální potenciál je rozdíl strike v dolarovém vyjádření, tedy +300 USD. Na Put straně jsem vytvořil Put Bear Spread +141/-139 s maximální potenciálem rozdílem strike v dolarovém vyjádření, tedy +200 USD.

Spodní Break-Even mé pozice je nyní strike Long Straddle 141 – 1,50 (celková investice) = 139,50 USD na straně nutného poklesu pro získání profitu. Horní Break-Even mé pozice je nyní strike Long Straddle 141 + 1,50 (celková investice) = 142,50 USD na straně nutného růstu pro získání profitu. Snížili jsme nejenom celkovou investici ze -735 USD na -150 USD (tedy o 80%), ale také jsme výrazně snížili Break-Even body celé původní pozice z původních 133,65 USD a 148,35 USD na 139,50 USD a 142,50 USD, tedy také téměř o 80% nutné vzdálenosti, která je nutná pro profitabilitu celého Long Strangle.

Výpis Short Call a Short Put má tak za následek opravdu dramatické snížení hodnot Break-Even bodů celé pozice. Break-Even body leží ve vzdálenosti pohybu AAPL +/- 1% !!!

A/ Pokud by při expiraci setrvala cena nad strikem mé Short Call 144 opce, tak si na svůj účet připíšu maximální profit na Call Bull Spreadu +141/-144 ve výši +300 USD, od kterého odečítám náklady -150 USD a můj celkový profit by tak byl +150 USD.

B/ Pokud by cena AAPL začala dramaticky klesat, a do expirace by prorazila také můj strike Short Put 139, tak si na svůj účet připíšu maximální profit na Put Bear Bull Spreadu +141/-139 ve výši +200 USD, od kterého odečítám náklady -150 USD a můj celkový profit by tak byl +50 USD.

Úprava Long opcí Straddle

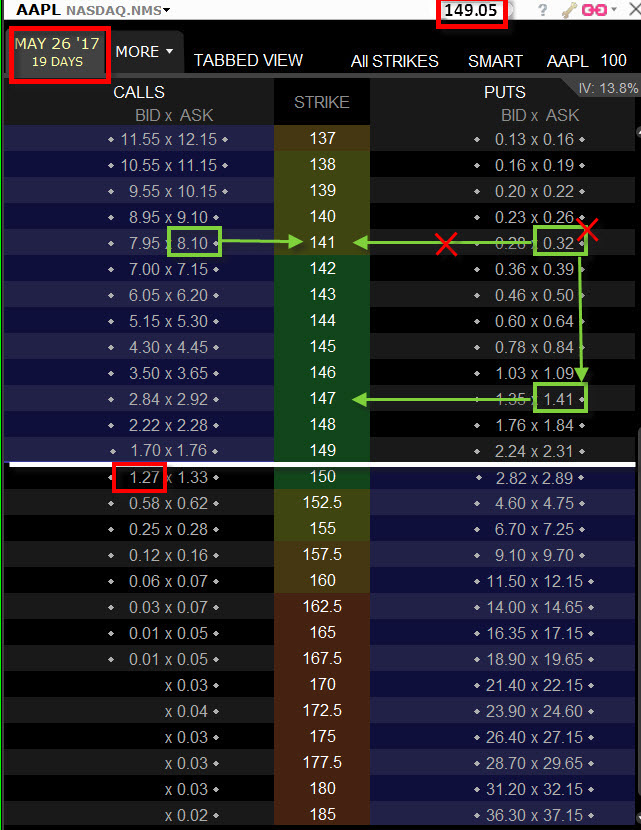

Úprava pozice podle předchozího obrázku se mi nějak nelíbí, zejména proto, že očekávám další uptrend a nechci si výpisem opcí omezit prostor pro takový další růst, tak pokračuji v pozorování cenového vývoje. Po pěti dnech, kdy opce mají 19 dnů do expirace je situace taková, že cena akcie AAPL ještě mírně vystoupala a je to situace k dnešnímu dni, kdy píšu tento článek. Opce mají expiraci před sebou, takže nevím, jak to celé dopadne

Akcie AAPL tedy ještě mírně vystoupala na 149,05 USD. Nyní již mé představě o dalším uptrendu nevěřím a chci nějakým způsobem pozici „zafixovat“. Abych si „uzamknul“ část profitu, tak jsem se rozhodl, že prodám svou původní Long Put 141 za +29 USD. Místo ní pořizuji novou Long Put 147 na vyšším strike za -141 USD. Celou tuto rolovací operaci financuji prodejem Short Call 150 za +127 USD. Má původní investice ve výši -735 USD byla upravena o +29 USD (prodej Long Put 141) – 141 USD (nákup Long Put 147) + 127 USD (výpis Short Call 150) = nová výše investice nyní = -720 USD. Touto operací jsem přidal do pozice +15 USD prémia.

Co jsem vlastně vytvořil? Ať se stane, co se stane, budu mít při expiraci vždy nejméně +600 USD zpět.

1/ Pozice Long Call 141 a Long Put 147 bude mít při expiraci hodnotu nejméně +600, a to v případě, že cena AAPL skončí mezi jejich strike 141 a 147. Short Call 150 vyprší jako bezcenná. Obě Long opce budou „v penězích“ a budou exercised. Long Call mi vygeneruje 100 x Long akcií AAPL za cenu strike 141 a na tuto operaci vynaložím -14.100 USD, aby mi Long Put 147 vygenerovala 100 x Short akcií za cenu strike 147 a za tento obchod utržím +14.700 USD. Obě akciové pozice se vyruší a zůstane mi pouze +600 USD.

2/ Pokud bude cena akcie AAPL dramaticky klesat a ocitne se při expiraci pod původní strike Long Straddle 141, například na ceně 139 USD. Short Call 150 i Long Call 147 vyprší jako bezcenné, ale Long Put 147 bude „v penězích“ a bude exercised. Obdržím 100 x Short akcie AAPL za cenu strike 147 USD a za tuto aktivitu obdržím na účet +14.700 USD. Akcie prodám na volném trhu za cenu 139 USD a vynakládám na tuto likvidaci -13.900 USD. Na svůj účet získávám +800 USD.

3/ Pokud cena dále poroste, tak její růst je ve smyslu mé pozice omezen strike 150 mé Short Call opce. Pokud by při expiraci byla cena kdekoliv nad tímto strike, tak Long Put 147 bude bezcenná a má pozice Long Call 141 a Short Call 150, která představuje Call Bull Spread +141/-150 vygeneruje maximální profit v dolarovém vyjádření ve výši rozdílu strike, tedy +900 USD.

Prodej akcií proti Straddle

Za stejné situace, jako v případě s rolováním Long Put opce financované výpisem Short Call opce se mi nezamlouvá žádná z výše uvedených kombinací a chci pozici „zabetonovat“. V této situaci prodám 100 x Short akcií AAPL za cenu 149,05 USD a na svůj účet dostanu +14.905 USD. Mé náklady na pozici budou -735 USD (původní investice) + 14.905 USD (tržba za Short akcie) = +14.170 USD.

1/ Pokud cena bude po pořízení Short akcií dále stoupat, bude stagnovat nebo bude klesat, tak až do ceny 141 USD mohu vždy provést (nebo bude při expiraci provedena automaticky) exercise mé Long Call 141, na základě které mi budou přivolány 100 x Long akcie za cenu 141 USD a já utratím -14.100 USD. Výsledkem bude profit +14.170 USD (náklady) – 14.100 USD (likvidace akcií) = +70 USD. Pokud provedu takovou exercise před expirací sám, tak navíc Long Put 141 může mít také ještě nějakou hodnotu, za kterou ji můžu prodat

2/ Pokud bude cena po pořízení klesat, a to pod strike Long Straddle 141, například bude na ceně 139 USD, tak Long Put bude nabírat na své hodnotě stejně jako Short akcie a to by byla vítaná situace. Na této ceně celou pozici likviduji. Pokud bych na této hodnotě likvidoval akcie, musel bych vynaložit -13.900 USD. Pokud bych provedl exercise mé Long Put opce, obdržel bych opět 100 x Short akcií AAPL za cenu strike 141 USD a utržil bych +14.100 USD. tyto akcie bych opět prodal na volném trhu za momentální cenu 139 USD a vynaložil bych dalších -13.900 USD. Mé původní náklady ve výši +14.170 USD -13.900 USD (likvidace původních akcií) +14.100 (tržba za nové akcie z exercise) – 13.900 USD (likvidace nových akcií) = +470 USD. Také v tomto případě navíc může mít Long Call 141 také ještě nějakou hodnotu, za kterou ji můžu prodat.

Toto jsou pouze některé z možností, jak naložit s takovou pozicí Long Straddle a nečekat v nečinnosti a pozorovat, jak můj Long Straddle postupně rozkládá čas. Protože nemůžeme v žádném případě odhadnout budoucí pohyb podkladového aktiva, tak není nečinnost opravdu namístě. V neprospěch Long Straddle hrají dva mocní nepřátelé – čas a volatilita. Postupem času se rozpadá časová složka opce a „nepohyb“ na podkladu způsobuje malou změnu případné „vnitřní hodnoty“ opce – tyto faktory ve svém součtu stojí za velkou pravděpodobností ztráty z držení takové opční pozice. Proč se tedy vlastně takovou pozicí vůbec zabývám? To je zřejmé dále.

Delta Neutralita

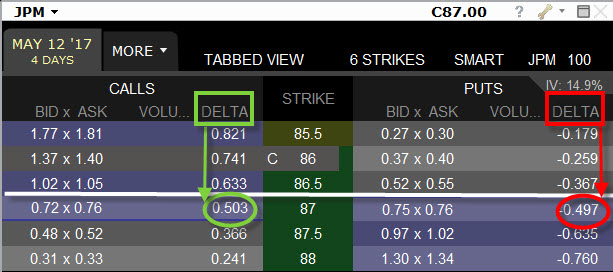

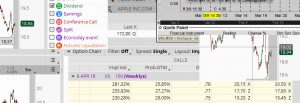

Long Straddle, pořízení Long opcí Call i Put na stejném strike mají totiž jednu významnou kvalitu, a tou je Delta Neutralita. V článku Delta jsem popisoval, že opce Call i Put na stejném strike mají ve svém absolutním součtu vždy hodnotu 100 a jaké jsou znaménka z pohledu držení každého typu opčního kontraktu. Pokud je Delta u Long Call kladná a Long Put záporná, tak například při Long Straddle na ATM strike má každá hodnotu Delta ve výši 50, Long Call +50 a Long Put -50. Na obrázku je vidět Delta opcí JPM.

Delta Long Call je +50.3 a Delta Long Put je -49,70. Součet je 0.6, tedy téměř nula. Nulový součet samozřejmě platí pro všechny strike.

Long Straddle je tak pozice, která je Delta–Neutral. Delta neutrální pak jednoduše znamená, že pokud se podklad pohne o jeden dolar, tak se cena pozice nezmění a bude pořád nula. Pokud cena akcie stoupne o jeden dolar, tak se cena Long Call zvýší o půl dolaru, kdežto Long Put opce na ceně o půl dolaru ztratí. Kdyby neexistovalo plynutí času a byla konstantní volatilita, tak by Long Straddle nikdy neprodělal, pořád by měl stejnou hodnotu a pokud by se kamkoliv pohnul, vždycky by součet Delta byl nula, vždy by jedna opce přidala na úkor druhé a v součtu cen by se nic nezměnilo. To by sice bylo ideální, ale nikdo by nic nevydělal a také by nikdo neprodělal, takže by se neobchodovalo. Princip Delta neutrality je ovšem motorem celého opčního obchodování. Jak je to možné?

Pokud bych se Vás zeptal na otázku, která je nejpoužívanější opční strategie, pravděpodobně málo z Vás by odpovědělo Long Straddle. Je tomu ale tak. Na jeho principu totiž funguje celá tvorba opčních trhů – Market Making. Pokud jsem popisoval techniku Conversion nebo Reversal jako základní možné nástroje tvůrců trhu, co bylo vlastně demonstrováno – Delta Neutralita. Zobrazení obou technik Conversion a Reversal na ATM strike s vyznačením Delta (D)

Short Call (D/-50) + 100 x Long akcie (D/+100) + Long Put (D/-50)

Long Call (D/+50) + 100 x Short akcie (D/-100) + Short Put (D/+50)

Součet Delta u obou pozic je vždy nula. Pokud bych se podíval na takovou pozici Vertikálně ve stejné expiraci a na jiných strike, tak bych viděl dříve v článcích popisovanou opční konstelaci Box se součtem všech čtyř opcí s celkovou Delta rovnou nule, stejný součet bych pak mohl vypozorovat, pokud bych takové pozice rozložil v čase jednotlivých expirací, jak jsem popisoval v článku Time Spread, takový součet by byl opět nulový. Kamkoliv se podklad pohne, na hodnotu takových pozic to nebude mít žádný vliv. Jediným úkolem pak zůstává, abych do takových pozic vstoupil tak, aby jeho výsledkem byl profit.

Long Straddle představuje nejjednodušší formu Delta Neutrality a k této nejjednodušší podobě se snaží Delta – Neutral obchodníci co nejvíce přiblížit. Pořizování opčních pozic na různých strikes se pak nevnímá jako Call Bull Spread, Iron Condor, Short Straddle, Butterflyies…., ale snaží se zachytit pomocí Delta celé pozice a vyjádřit takové pozice Synteticky. Pokud budu například chtít pořídit pozici podle obrázku s opčním řetězcem JPM výše, pak v principu Delta Neutrality bych například koupení 2 x Long Call 87 s Delta +50 zajistil prodejem 100 x Short akciemi JPM s Delta -100. Pak bych zjistil, že opce mají Delta +100 a 100 x Short akcie mají Delta -100, byl bych Delta Neutral, součet Delta by byl nula. I když to tak nevypadá, pořídil jsem Long Straddle. Pozici si mohu totiž rozložit do dvou částečných pozic.

1 x Long Call 87 + (1 x Long Call + 100 Short akcii JPM) = Long Straddle

Výraz v závorce je totiž pozice Syntetické Long Put opce, má stejný risk profil a chová se identicky, jako bych měl takovou Long Put opci na mém účtu. Pokud podklad klesá, cena Long Call ztrácí na hodnotě a Short akcie na své hodnotě nabírají – profit při poklesu je neomezený – tedy stejně jako u Long Put opčního kontraktu. Pokud podklad roste, tak cena Long Call sice roste, ale je plně kompenzována ztrátou na Short akciích – při růstu není potenciál profitu žádný – opět stejně jako u Long Put opčního kontraktu. Risk celé pozice v závorce (Syntetic Long Put) je omezen pouze cenou jejího pořízení.

Ačkoliv jsem pořídil opticky věc nepodobnou Long Straddle, tak takto se bude pozice chovat. Systematickým udržováním celého opčního a akciového portfolia „jakoby ve tvaru Long Straddle“ se pak obchoduje u všech tvůrců trhu. Pokud budu mít celou komplexní pozici Delta Neutral, pak již budu jenom sledovat, abych mi pozice netrpěla působením času (Théta Neutral) a změnou Volatility (Vega Neutral) a samozřejmě aby reprezentovala nějaký profit.

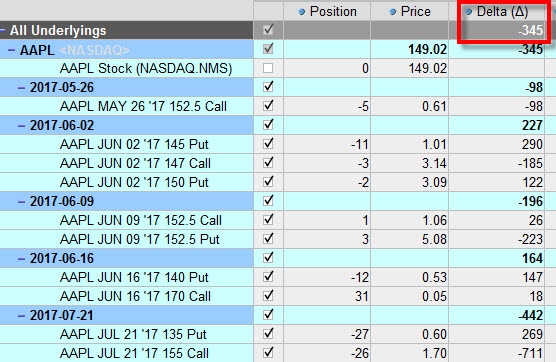

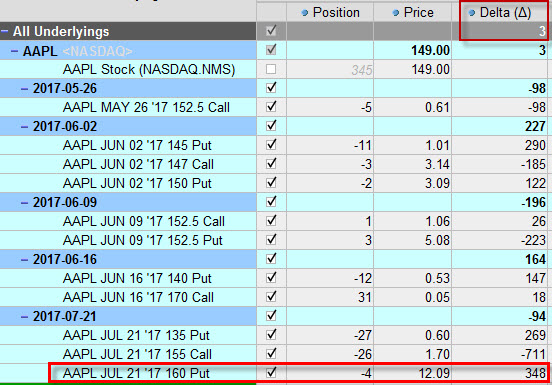

Jak by to mohlo fungovat v praxi. Na níže uvedeném obrázku je vidět náhodné, čistě opční portfolio akciového titulu AAPL. Je zde mnoho různých opcí Long i Short v různých expiracích na různých strikes a určitě by dalo velkou námahu vysvětlit, kolik je to Time Spreadů, Vertical Spreadů… apod. Co je ale jisté, je zjištění, že celková Delta pozice je záporná, a je ve výši -345. Celá pozice se bude chovat stejně, jako bych měl prodáno -345 akcií AAPL. Vzestup ceny AAPL o jeden dolar bude mít za následek ztrátu ceny mého portfolia o -345 USD. Pokles ceny o jeden dolar bude znamenat zvýšení ceny portfolia o +345 USD.

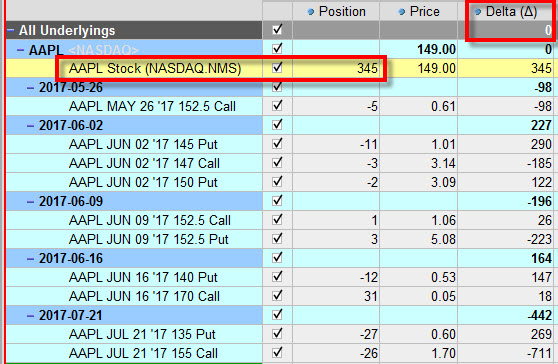

Dosažení Delta Neutrality takového portfolia je pak možné mnoha způsoby. Můžeme redukovat stávající pozice nebo přidávat další pozice. Nejjednodušší úpravou by pak bylo koupení 345 Long akcií AAPL, které dodají portfoliu +345 Delta a zápornou Delta vynulují.

Tato pozice se nyní chová opět jako Long Straddle, je totiž Delta neutrální. Stejnou kladnou Delta mohu do pozice „přilít“, namísto koupení akcií, vypsáním Short Put opcí (mají kladnou Delta), jako na níže uvedeném obrázku

Vypsal jsem 4 x Short Put na strike 160 s expirací 21.7.2017, když každá s opcí má Delta +87. Celkově bych tak do mého portfolia přidal +348 Delta a takové potfolio by se v tu chvíli opět chovalo jako Long Straddle, bylo by totiž opět Delta Neutrální.

Obrovská část obchodních strategií obchodování s opcemi těží z výše uvedených principů a snaží se jich nějak smysluplně vyžít, aby přinášela nějaké profity. Je prazákladem mnoha obchodních technik a přístupů a na jejím principu funguje tvorba opčních trhů. Základním východiskem je pak neutralizovat vliv pohybu podkladů na hodnotu portfolií úpravou Delta a takové úpravy provádět tak, abych jimi mohl vyrábět profity. Samozřejmě, že to není zcela všechno, protože právě neustálé úpravy takových portfolií musí respektovat další vlivy, jako je neutralizace Théta a Vega, od toto nyní odhlédnu. Mohu ale analyzovat již nyní mé náhodně vytvořené portfolio z pozice risku a nabytých zkušeností z předchozích článků. Vyjdu-li ze situace, že jsem nyní zcela chráněn proti pohybu podkladu pořízením akcií podle jedné z výše uvedených možností, mohu pak na některé mé pozice svého náhodného fiktivního portfolio nahlížet například takto

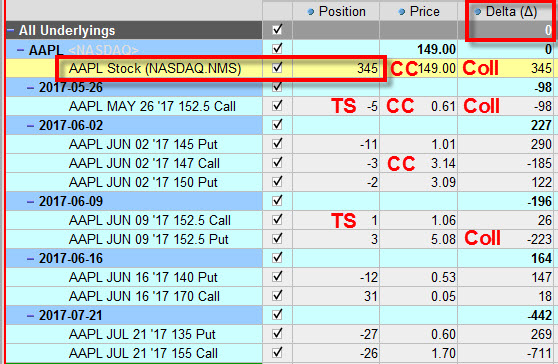

Podle jednotlivých značek mohu vysledovat, že označené pozice písmeny mohou znamenat

CC/ 300 Long akcií a 3 x Short Call 152,50 je 3 x Covered Call

CC/ 300 Long akcií a 3 x Short Call 147 je 3 x Covered Call také

TS/ 1 x Short Call 152,50 a 1 x Long Call 152,50 je 1 x Time Spread

Coll/ 300 Long akcií a 3 x Short Call 152,50 a 3 x Long Put 152,50 je 3 x Collar

To je jen krátký výčet toho, co je patrné na první pohled. Podle pravidel těchto strategií, které jsem zde v minulých článcích rozebíral, budou postupně pozice mizet nebo se při expiracích přetvářet jedna do druhé. Zvládnutí takového řízení je náročné, protože Delta není statické číslo a neustále se mění s pohybem podkladu, její hodnota neustále roste nebo klesá a proto si takové řízení vyžaduje zejména perfektní zvládnutí elementárních opčních pozic a jejich kombinací.

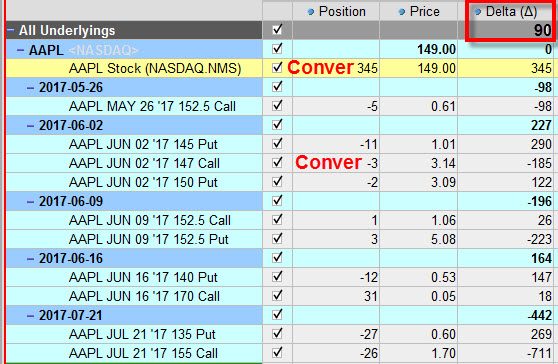

Uvedu na ukázku jednu ze základních možných demonstrací následného postupu. Akcie AAPL jsou v neustálém pohybu, tak jako jakýkoliv jiný podklad a Delta se bude po provedené neutralizaci akciemi, podle jednoho z příkladů výše, měnit. Zítra například bude celková Delta +90. Abych takovou Delta opět neutralizoval, mám mnoho možností. Pokud se podívám na obrázek opčního portfolia, tak mohu vidět akciovou pozici a 3 x Short Call 147 s expirací 2.6.2017 pořízenou každou za +314 USD a akcie pořízené za 149 USD/kus (označil jsem je na obrázku smbolem „Conver“). V okénku Delta je číslovka 90

Protože od poslední neutralizace Delta došlo k pohybu ceny AAPL, tak mě zajímá, jakou Delta mají například Long Put opce na stejném strike 147 ve stejné expiraci, tedy 2.6.2017 (tyto nejsou součástí portfolia). Tyto sledované opce jsou OTM a mají zápornou Delta ve výši -30, jejich cena je -85 USD. Kupuji tři takové Long Put 147 opce. Dodal jsem do portfolia -90 Delta a mé portfolio bude opět Delta Neutral..

Vytvořil jsem Conversion. 3 x Short Call 147 + 300 akcií AAPL + 3 x Long Put 147, vše ve stejné expiraci. Na tuto celou pozici mohu zapomenout, protože při expiraci mi vše zmizí. Každou ze tří Conversion jsem pořídil za +314 USD (výpis Short Call 147) – 14.900 (nákup akcií) – 85 USD (nákup Long Put 147) = -14.671 USD. Při expiraci bude Short Call assigned nebo Long Put exercised a budou mi dodány Short akcie za cenu strike 147 USD s tržbou +14.700 USD. Akciové pozice se vyruší a zůstanou jenom peníze -14.671 USD + 14.700 USD = +29 USD na každou Conversion, celkový profit na třech takových pozicích je +87 USD.

Takto se pak snažíme upravovat podle změny Delta všechny ostatní pozice za současné Delta neutralizace :c)

„…malý klučina se na společenské akci ptá fenomenálního klavíristy Frederika Chopina, jestli je těžké se naučit hrát na klavír. Klavírista odpovídá: „Pokud se ti podaří ve správnou chvíli zmáčknout tu správnou klapku, tak to dohromady není vůbec nic složitého“ :c)

Sleduj facebook, napiš e-mail nebo tweet

Dobrý den,

dá se nějak sledovat delta neutralita opčního portfolia v TWS(nedaří se mi najít jak na to) nebo použít TOS nebo nedejbože Excel?

zdravím,

všechny „řecká písmena“a jiné parametry celého portfolia jdou sledovat v TWS pomocí Risk Navigatoru (jsou z něj obrázky v článku). Spouští se ze záložky Analytical Tools (nebo tlačítkem z lišty nástrojů – pokud ho nemáte, můžete si jej tam přidat), při jeho načítání můžete zvolit načtení Vašeho portfolia nebo zvolit „What-If“ portfolio, kde si navolíte různé simulované pozice, které opak můžete pozorovat. Doporučuji toto zkoušení provádět na simulovaném účtu. Z Risk Navigatoru můžete přímo zadávat obchodní příkazy nebo celé soubory příkazů (Basket Orders). Taková cvičná portfolia si pak můžete ukládat a spouštět a pak pozorovat, jak se Vám mění parametry celého portfolia a zkoušet s nimi pracovat. Můžete testovat různé scénáře (změna Volatility, ceny….). Doporučuji přečíst manuál ze stránek IB :c) Jirka

Dobrý den

U výpočtu „Úprava Long opcí Straddle“ podle mne máte špatně uvedený profit, jelikož není započítaná částka na pořízení opcí. Ve výsledku by to mělo být:

1) +600 -720 = -120 usd

2) +800 -720 = 80 usd

3) +900 -720 = 180 usd

Ahoj Marku,

v článku záměrně neuvádím, že se jedná o profit, ale konstatuji u jednotlivých variant, že bych „takové peníze získal zpět“, ať jsou náklady jakékoliv. Měl jsem touto operací zejména na mysli, že je dosti těžké například u Long Straddle na AAPL, který jsem v článku ukazoval, na takovém obchodu vydělat, protože celá pozice byla pořízena za určité peníze a aby byla v profitu, musí nastat dosti značný pohyb. Je proto dobré vědět, jak se zajistit, abych měl alespoň nějako peníze zpět, i když to nebude zrovna vyjadřovat nějaký závratný profit nebo může znamenat i ztrátu. U volatilnějších titulů, kde jsou větší pohyby se může dnešní profit obrátit do zítřejší ztráty, takže jsem chtěl jen demonstrovat, jak toto můžeme alespoň přiměřeně řídit. Jinak děkuji za pozorné čtení a přeji jenom dobré trejdy :c)

Dobrý den, děkuji bloggerovi za zajímavé čtení. Nejvíce se mně líbil Sergio Ramos na Spartě. Mohl by někdo ze zdejších čitatelů poradit, jak do kolonky Price v Risk Navigátoru mohu dostat bid cenu u short pozic a ask u long (zda to vůbec lze)?

Děkuji.

Ahoj Pavle, Sergio Ramos by se Spartě asi teď hodil… :c). Takové zadání Ask/Bid podle mě v Risk Navigatoru nejde. Nejde ani upravovat cena ve sloupci Price. Pokud se ti zobrazuje cena jiná než jsi koupil nebo ji chceš modelovat, tak toto můžeš ve sloupci Average Cost, kde si budeš moci zadat opravdové náklady na modelovanou pozici a tu pak porovnávat po nějakých úpravách v Custom Scenario například se sloupcem Gross Value. Ahoj, Jirka