Nakoupit Long Call opční kontrakt a vytvořit Delta Neutrální miniportfolio s kladnou Gamma prodejem odpovídajícího množství Short akcií bylo předmětem minulého článku. Další pořizování Delta Neutrality prodejem odpovídajícího počtu akcií podle cenového vývoje bylo popsáno na jednoduchém příkladu s akciemi PEP při možnosti využití platformy TWS brokera Interactive Brokers. Článek měl zejména demonstrovat základní principy neutralizace takového miniportfolia, když provedené úpravy dokázaly téměř dokonale eliminovat časovou složku nakoupené Long Call a ponechat obchodu slušné obchodní vyhlídky při konečné konstrukci Syntetické Long Put. Popsaný systém alertů spouštějící příkazy na příslušný nákup/prodej podkladů k vytvoření nového stavu Delta Neutrality je však mírně komplikovaný a může při nepozornosti při zadávání jednotlivých parametrů velmi jednoduše způsobit dosti podstatné chyby. V dnešním článku se pokusím ukázat další z možných obchodů podobného miniportfolia, přidat k němu další obchodní prvky a pokusit se vyhledat mírně vylepšený „technologický“ přístup který umožňuje platforma TWS.

Nyní již vím, že dynamické hedžování mé pozice podle vývoje ceny podkladu nemusí být zrovna nejhloupější myšlenka a minimálně umí zařídit, že jsem schopen redukovat náklady na nakoupený Long opční kontrakt. Existence kladné Gamma pak může těžit z jakéhokoliv pohybu a pokud budu takové pohyby využívat ke sbírání menších profitů, jsem pak schopen eliminovat prvotní náklady na nákup Long opčního kontraktu. Je také jasné, že definovat vstupní momenty do těchto dílčích obchodů není jednoduché a je patrně podstatou dalšího obchodního úspěchu. Také již vím, jaká bude má výstupní obchodní konstelace a její parametry pak budou určujícím měřítkem momentálního profitu/ztráty na cestě mezi pořízením pozice a expirací opčního kontraktu, v minulém článku to byla zamýšlená konstrukce Syntetické Long Put v jejím možném vylepšení s uzamknutím profitu do Reversal. Nyní se pokusím celý princip obrátit a namísto nakupování Long Call a její postupnou modifikaci do konečné pozice Syntetické Long Put budu chtít opět ukázat na nakupování opcí, ale nyní Long Put opčního kontraktu s opětovným pokusem o její postupné hedžování podle nějakých obchodních zásad.

Pořízení pozice – JPM

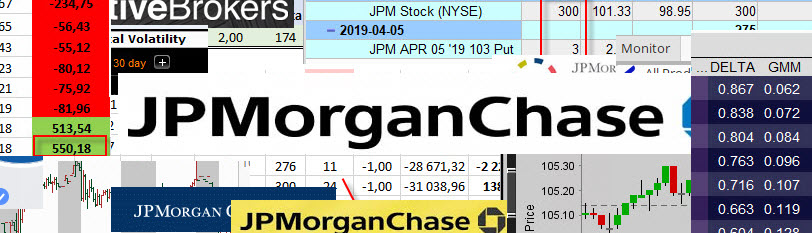

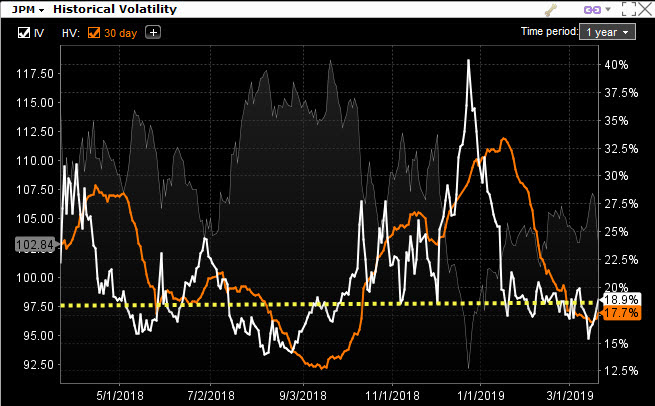

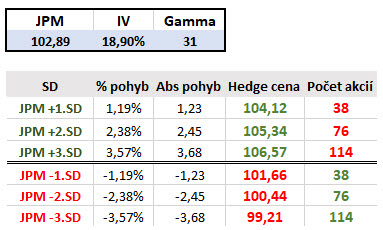

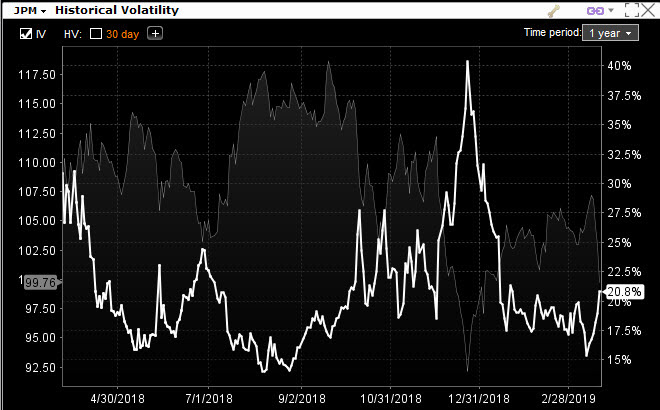

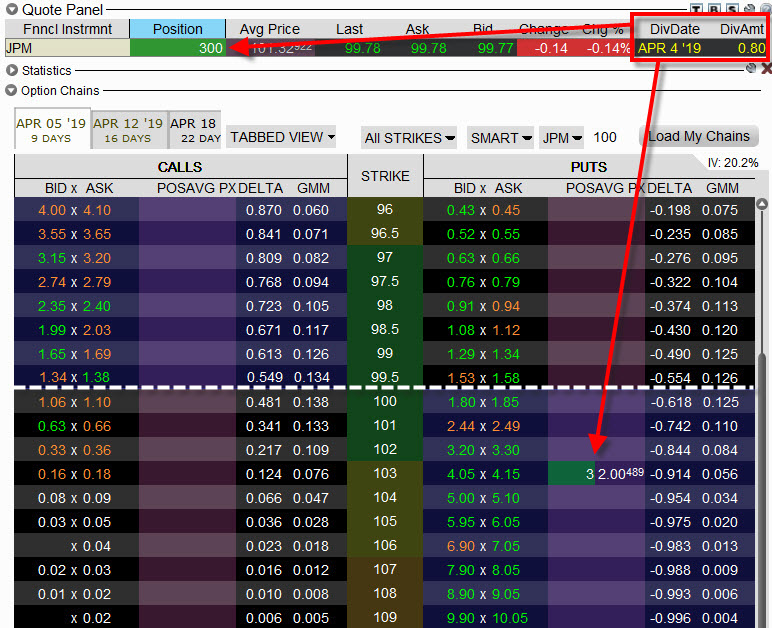

Titul JPM mám jednoduše rád, i když k tomu nemám žádný fundamentální důvod. Má značnou likviditu, jak akciovou, tak opční a využívám ji často k testování nejrůznějších myšlenek a postupů, jak ostatně vyplývá i z článků na tomto webu, kde tento akciový titul využívám k nejrůznějším ukázkám. 21.3.2019 jsem se rozhodl, při ceně akcie pohybující se kolem ceny 103.00 USD, že nakoupím 3x Long Put 103 s expirací 5.4.2019 a tuto Long Put opční pozici neutralizuji nákupem příslušného množství akcií JPM. Chci tak pořídit Delta Neutral pozici s expirací za 15 kalendářních dnů. K mému rozhodnutí vstoupit do této pozice přispěly dva podstatné důvody. Prvním z nich je dosti nízká cena Implied Volatility, která je patrná na obrázku níže.

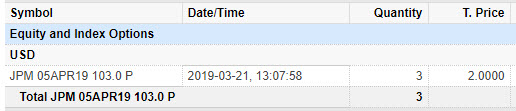

Úroveň Implied Volatility není sice na ultranízké úrovni, mohu ale konstatovat, že má větší prostor pro růst, než pro případný pokles, což při držení Long opčního kontraktu může znamenat získání benefitu při nárůstu Implied Volatility, které by patrně vedlo ke zvýšení ceny nakoupených Long Put opcí. Každopádně je patrné, že se pohybuje v oblasti svých velmi nízkých hodnot. Druhým podstatným důvodem je očekávaná obchodní událost související s tímto titulem, kterou pojmenuji později v článku, až přijde její čas. Mohu tedy konstatovat, že jsem 21.3.2019 nakoupil 3x Long Put 103 s pořizovací cenou -200.00 USD za každou z nich. Na obrázku níže je výpis z mého obchodního účtu.

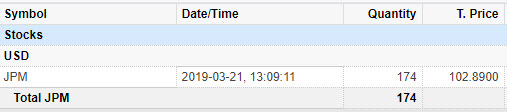

K těmto Long Put opčním kontraktům jsem pořídil +174x Long akcií JPM, abych vytvořil Delta Neutral pozici. Za tyto akcie jsem zaplatil 102.89 USD/kus a tato operace se zaznamenala také na mém účtu.

Mohu tak sumarizovat konečnou podobu mého obchodu v TradeLog mé obchodní platformy TWS současně s uvedenými poplatky za tyto oba provedené obchody.

Má konečná pozice v tento obchodní den na titulu JPM je zobrazena na obrázku z Risk Navigatoru, který je součástí obchodní platformy TWS a který budu chtít v tomto článku více prozkoumat.

Mohu tak zjistit, že celková Delta mé pozice na titulu JPM je nulová, ocitám se tak ve stavu čisté Delta Neutrality. Mohu pak také pozorovat, že kladná Gamma je na hodnotě +31 a bude znamenat projekci, že celková Delta se při pohybu o jeden dolar na akcii JPM změní právě o tuto hodnotu. Mohu také již zaměřit pozornost na další řecká písmena a konstatovat, že pokud by se hodnota Implied Volatility například zvýšila o jeden procentní bod (z 18.90% na 19.90%), tak ceny mých tří Long Put 103 opcí přidají na své ceně v souhrnné částce +24 USD (Vega je 24), současně však také mohu konstatovat, že uplynutím jednoho obchodního dne ztratí hodnota mých tří Long Put 103 opcí na hodnotě -13 USD (Théta je -13).

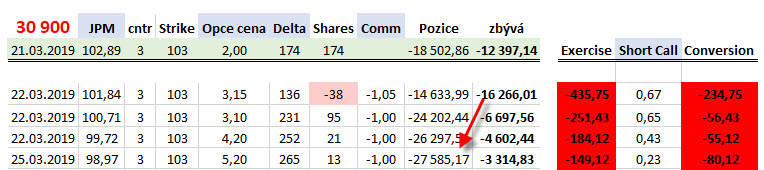

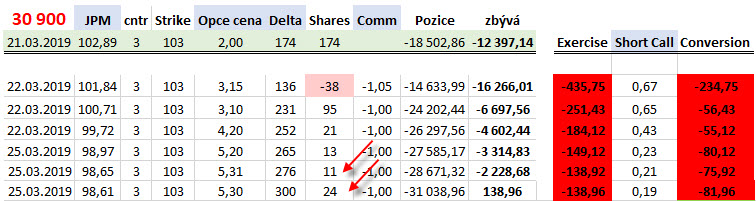

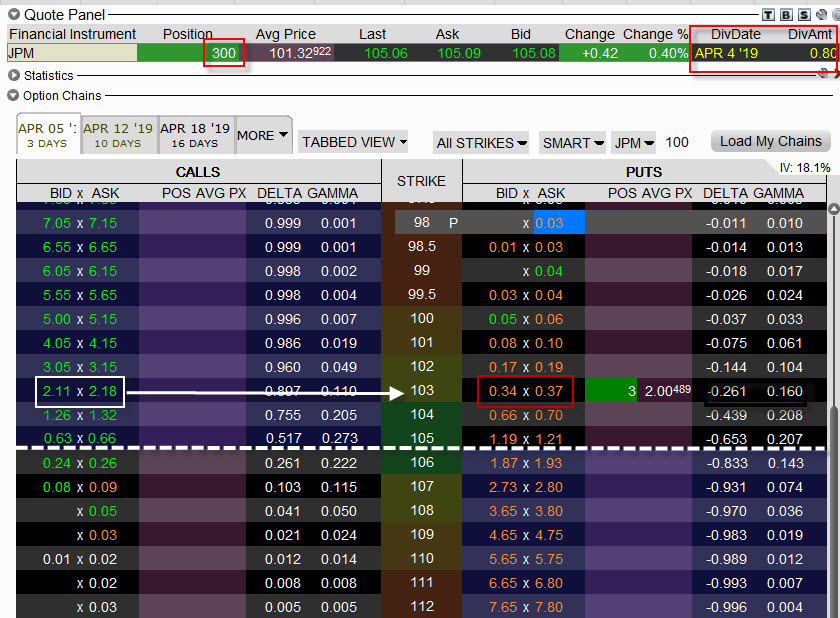

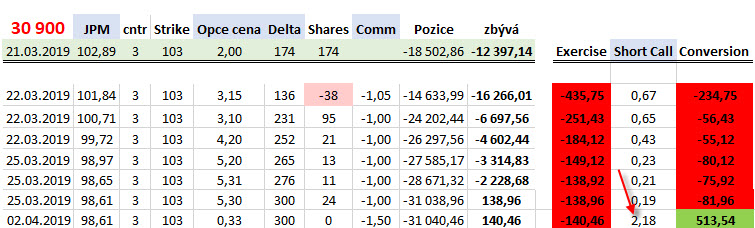

Pro zjištění, co vlastně obchoduji a jak obchodu zařídit redukci možné ztráty na minimální úroveň, tedy ztráty hodnoty mé původní investice do tří Long Put 103 opčních kontraktů, musím mít představu, co by mohlo být mou výslednou konstelací a jaké by měla tato konstelace mít parametry. Zejména tak musím nahlížet na tři nakoupené Long Put kontrakty se strike 103 jako na právo prodat podkladové akcie za cenu strike, tedy za 103 USD/kus. Protože jsem odhodlán svou opční pozici hedžovat nákupem a prodejem Long akcií (tyto mají kladnou Delta oproti záporné Delta Long Put opčních kontraktů), budu muset své počínání řídit tak, abych tento budoucí prodej mohl uskutečnit s profitem. Provedením Exercise Long Put 103 (kdykoliv za života opce nebo při její expiraci, pokud bude „v penězích“) vždy prodávám Long akcie za cenu strike 103 USD/kus s celkovým příjmem +10.300 USD, v mém případě mám pozici tří Long Put 103, bude to tak znamenat, že takto vždy obdržím +30.900 USD. Budu se tak snažit pořídit +300x Long akcií JPM tak, abych je pořídil levněji, než je částka +30.900 USD, kterou obdržím při Exercise, potom bude tento rozdíl mým jistým profitem. Mám tak do svého dalšího obchodování k dispozici „pomyslný rozpočet“ ve výši +30.900 USD a pokud pořídím zamýšlené „zboží“ (+300x Long akcie JPM) za méně, než mi určuje tento rozpočet, zůstane mi neutracená část rozpočtu jako profit z celého obchodu. Pokud budu nahlížet na otevřený obchod touto optikou, mohu si jeho parametry zobrazit tak, jako na níže uvedeném obrázku.

Z tabulky vyplývá, že jsem nakoupil tři kontrakty (1) Long Put se strike 103 (2) a za každou z opcí jsem utratil -200 USD (3). Všechny tři Long Put 103 opce dohromady měly Delta -174 (4), proto jsem nakoupil +174x Long akcií JPM (5) za cenu 102.89 USD/kus (6). Celkově jsem za nákup opcí a nákup akcií vydal -18.502,86 USD (7) a do vyčerpání celého daného rozpočtu ve výši 30.900 USD (8) mi schází utratit nejvýše -12.397,14 USD (9). Je tak patrné, že pokud bych byl nyní schopen nakoupit zbylých +126x Long akcií do požadované třístovky a utratil za ně přesně zbývajících -12.397.14 USD, byl bych „na nule“ a znamenalo by to, že jsem eliminoval celou časovou složku mých nakoupených Long Put 103 opčních kontraktů. Znamenalo by to také, že jsem vytvořil 3x Syntetickou Long Call opční pozici na strike 103 sestavenou z Long Put 103 a +300x Long akcií, tak jak jsem tuto kombinaci popisoval v tomto článku a měl bych ji zadarmo!!! Mohl bych pak nyní, když jsem přesně vyčerpal rozpočet, provést Exercise mých tří Long Put 103 a zbavit se svých 300x Long akcií jejich prodejem za +30.900 USD a vyrovnat tak vynaložené peníze ve výši -30.900 USD, které jsem doposud utratil. Mohl bych také ponechat vytvořenou pozici 3x Syntetickou Long Call 103 svému osudu, protože pokud bych ji vytvořil zadarmo ještě před expirací, mohla by mi přinést neomezenou možnost profitu při nemožnosti utrpět jakoukoliv ztrátu. Jakýkoliv pohyb nad hodnotu 103 USD na podkladové akcii JPM do expirace by pak znamenal, že mé Long Put 103 budou sice při následné expiraci bezcenné, ale akciová pozice by mi mohla nadělit velmi dobrý profit, čím dále by se cena akcie JPM nacházela od strike 103, tím více bych vydělal, při představě neomezeného růstu se pak mohu těšit z představy neomezeného profitu. Samozřejmě, že při poklesu ceny akcie JPM pod cenu 103 USD to pak znamená plné zajištění Long Put 103 opčními kontrakty, zabezpečující prodej akcií kdykoliv za 103 USD/kus.

Hedge č.1

V minulém článku jsem zabezpečoval vytváření Delta Neutrality mé pozice systémem alertů spouštějících nejrůznější nákupy nebo prodeje podkladů na předem daných úrovních, v mém případě vypočítaných na úrovni standardních odchylek. Také jsem již předeslal, že vstupovat do hedžových obchodů mohu i na základě jiných kritérií než je dosažení nějaké procentní nebo absolutní úrovně pohybu podkladu v nějakém směru. Mohu si tak například pro tento obchod odpustit provádění obchodních úkonů pouze na základě velikosti dosaženého cenového pohybu a tento možný parametr obohatit o časovou složku mého rozhodování. Budu jednoduše pozorovat cenový pohyb podkladového titulu a tento posuzovat ještě podle daného časového rámce. Mohu tak například vytvořit systém alertů, jako v minulém článku, tyto ale nebudou spouštět obchodní příkazy, ale budou pouze informativní, abych mohl vyhodnotit velikost takového pohybu v kontextu celých trhů a mé okamžité obchodní situace a ponechat tak mé rozhodnutí k hedžování například na tento okamžik spuštěného alertu nebo své rozhodnutí odložit na dobu těsně před Close obchodního dne, kdy cena může vykonat další pohyby. Provádění úpravy na Close obchodního dne také může přinést výhodu zachycení otevíracího gapu, pokud by se přes noc (nebo během víkendu) objevila nepříznivá fundamentální zpráva a titul by vykonal mimo obchodní hodiny výraznější pohyb a otevřel na výrazně jiné ceně, než byla předchozí Close a nabídl tak dobrou příležitost k novému dobrému nákupu nebo prodeji držených podkladů. Podstatou a možným rozvíjením takového přístupu je pak posuzování časového rámce vstupů do hedžovacích obchodů raději než vstupování na cenových úrovních. Umím si představit, že obrovská portfolia market makerů jsou hedžována například každou jednu minutu, není obtížné si představit zajišťování na hodinovém časovém rámci nebo s jednodenní frekvencí, mohu také uvažovat dlouhodoběji u opcí se vzdálenými expiracemi (LEAPS), kde mohu chtít zajišťovat pouze na Close v pátek každého týdne života opčního kontraktu, vše vychází z osobních preferencí obchodníka nebo zohledňuje typ zajišťovaného portfolia. Mohu si troufnout tvrdit, že posuzování vhodného časového rámce má stejnou efektivitu, jako posuzování hedžování na určitých cenových úrovních a bude velmi obtížné favorizovat některý z přístupů.

Ponechám tedy v platnosti část přístupu z minulého článku a budu si chtít vytvořit alerty na proražení určité cenové úrovně a poté se rozhodovat, jakým způsobem dále obchodovat. Pokud bych vyšel z cenové úrovně pořízených akcií při vstupu do pozice (102.89 USD), aktuální Implied Volatility (18.90%) a hodnoty Gamma (+31), mohu si provést stejnou projekci možných zajišťovacích obchodů podle tabulky níže.

Převod na cenové pohyby by měl vyznačit sledované cenové úrovně, které by mohly být zajímavé pro nějaké další obchodní akce. Nyní ale nebudu chtít do obchodů vstupovat podle dosažených hodnot, ale budu chtít situaci monitorovat například podle alertů, ale budu chtít provádět úpravy na konci obchodní seance, podle aktuální situace.

Použití latinského „Errare Humanum Est“ (chybovat je lidské) by zcela jistě s povděkem kvitovala má bývalá učitelka latiny na gymnáziu, bohužel jej musím použít pro úvod k mému prvnímu obchodu, který upravoval mou pozici 3x Long Put 103 a +174x Long akcií JPM. Tento obchod jsem prováděl současně s obchodem na titulu PEP, který jsem popisoval v minulém článku, při zadávání a upravování alertů s obchodními příkazy pro titul PEP a současné nastavování alertů pro JPM jsem nechtěně zadal spuštění příkazu také u alertu na tento obchod, což jsem vůbec neměl v úmyslu, a to nejen na jeho nesmyslné úrovni, ale také opačného typu.

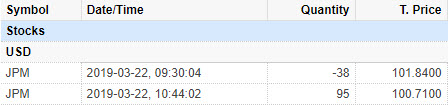

22.3.2019, druhý den po otevření obchodu na Delta Neutral pozici s Long Put a Long akciemi, byl po Open spuštěn nachystaný alert, původně nastavený na akcii PEP a inicioval Short obchod na -38 kusech akcií JPM za cenu 101.84 USD/kus. Skvělá obchodní akce, když cena akcií začala oproti pořizovací ceně klesat, takže to byla výhodná příležitost nakupovat Long akcie na nižší ceně a nikoliv již nakoupené akcie „za méně“ prodávat, jak se také skutečně stalo. Je tak kuriózní, že jsem tento článek chtěl původně začít postesknutím, že nastavovat alerty společně s příkazy je pracné a může vytvářet značný prostor pro chyby, takže jako bych nakonec takovou situaci přivolal, no asi mě má tam nahoře někdo rád :c). Než jsem stačil reagovat a napravit chybu v horizontu jedné hodiny, cena akcií JPM ještě více poklesla, takže jsem nakonec udělal „neutralizační obchod“ ve větším objemu, abych tak pokryl zápornou Delta způsobenou poklesem ceny a také vzniklou chybným prodejním příkazem. Tento nákup Long akcií na nižší ceně byl realizován v objemu +95x Long akcií JPM, které jsem nakoupil za cenu 100.71 USD. Oba tyto obchody, špatný i ten správný, jsou zobrazeny v TradeLog platformy TWS

Stejné obchody lze pak také pozorovat na výpise z mého obchodního účtu.

Jak se tedy nakonec upravila má celková pozice z finančního pohledu „čerpání rozpočtu“ po těchto dvou obchodech současně s vyhodnocením dalších ukazatelů možných dalších akcí, je patrné z obrázku níže.

Nepovedený chybný Short -38x akcií a následné pořízení +95x Long akcií způsobuje, že jsem utratil již 24.202,44 USD (1) a k dalším nákupům mám k dispozici 6.697,56 USD (2), abych mohl být na nulové hodnotě. K pochopení fungování mého zamýšleného dalšího nakládání s pozicí jsou pak označeny v dalších sloupcích možnosti, které mě zajímají a které předurčují parametry budoucí profitability, tyto sloupce jsou pak v podobné logice, jako v minulém článku s hedžováním Long Call opčního kontraktu.

Exercise (3) je sloupec, který mi udává, jak bych mohl nyní pozici opustit dokoupením zbývajících akcií do plného počtu +300 Long kusů s následným provedením Exercise Long Put 103 opcí, tedy prodejem těchto tříset akcií za cenu 103 USD/kus. Je to vlastně momentální hodnota tří Syntetických Long Call 103 opčních kontraktů. Pokud vidím momentální hodnotu těchto tří Syntetických Long Call opcí na úrovni -251,43 USD, pak to znamená, že každá má hodnotu -83,81 USD, při původní pořizovací ceně Long Put 103 za -200.00 USD tak mohu pozorovat, že touto akciovou transakcí jsem již každému Long Put 103 opčnímu kontraktu ubral (200.00 USD -83.81 USD) citelných +116.19 USD, pokryl jsem tak již nyní více než polovinu cenu nakoupených Long Put 103 opcí.

Short Call (4). V tomto sloupci je vyznačena aktuální cena Short Call opčního kontraktu, tedy množství peněz, které bych obdržel výpisem Short Call 103, tedy na stejném strike, jako je Long Put 103.

Conversion (5). Výpis 3x Short Call 103 z vedlejšího sloupce by znamenal společně s 3x Long Put 103 a plnou Long akciovou pozicí (+300x Long akcie JPM) vytvoření 3x Conversion na strike 103, tato opční kombinace je popsána v tomto článku a neznamená to nic jiného, že budu již mít jistotu, že při expiraci budu své akcie prodávat za cenu strike 103 USD/kus, buď bude Short Call 103 přiřazena nebo Long Put 103 uplatněna, podle toho, kde bude cena podkladové akcie JPM v danou chvíli při expiraci a já vždy budu mít možnost některou z těchto procedur prodat své akcie za předem danou cenu. V mém případě bych nyní mohl za takovou jistotu zaplatit částku -56.43 USD, uzamčení obchodu do této kombinace by pak pro mě bylo nyní ještě ztrátové.

Přestože se stala vinou mé nepozornosti chyba, nakonec jsem si další operací celkem výrazně polepšil, takže mohu konstatovat, že se prozatím nic dramatického nestalo.

Celkově se pak mohu podívat na mé miniportfolio JPM po těchto dvou obchodech do aplikace Risk Navigator.

Mohu spokojeně konstatovat, že jsem opět Delta Neutrální, protože celková Delta mého portfolia na JPM má hodnotu -2. Mám nyní nakoupeno ke třem Long Put 103 opčním kontraktům +231x Long akcií JPM.

Hedge č.2

Nastínil jsem, že mám v úmyslu provádět hedžování mých Long Put 103 opcí nikoliv rigidně podle dosažení určitých cenových pohybů podkladů, ale že mým úmyslem bude podpořit tyto cenové pohyby také vyhodnocením momentální tržní situace a vnést do rozhodování také časový prvek. V tomto světle jsem tak mohl zaznamenat, že ještě téhož dne, kdy jsem provedl jeden chybný obchod, který jsem následně opravil „opravným hedžováním“ podle odstavců výše, přetrvával pohyb na podkladové akcii JPM. O tomto jsem se mohl přesvědčit proražením alertu na úrovni -2.SD během obchodní seance, tento alert má však jen informativní charakter.

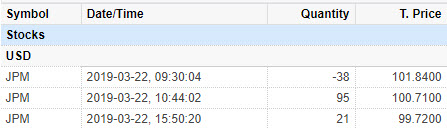

Před americkým polednem tak byla zasažena cenová úroveň propadu ceny pod úroveň -2.SD, ponechal jsem však toto bez výraznější akce a ponechal další obchodní akci až na okamžiky těsně před Close tohoto obchodního dne. Mohl jsem pak spokojeně sledovat, že cena akcie JPM nejenže setrvala na nízkých úrovních předcházejícího hedžování, ale dokonce dále mírně poklesla. Provedl jsem proto další nákup „za nízkou cenu“, abych vytvořil na svém miniportfoliu Delta Neutral pozici pro zítřejší Open, konkrétně jsem nakoupil +21x Long akcií JPM za cenu 99.72 USD/kus a celkový poplatek -1.00 USD. Obrázek z TradeLog obchodní platformy TWS je na obrázku níže a zobrazuje všechny tři obchody obchodního dne.

Stejná situace je také pozorovatelná na mém výpise z obchodního účtu.

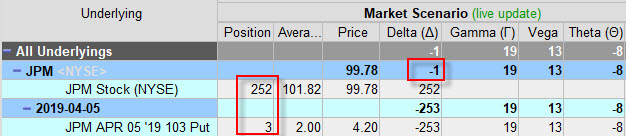

Zobrazení celého miniportfolia opcí a akcií JPM je pak možné po Close zobrazit v aplikaci Risk Navigator

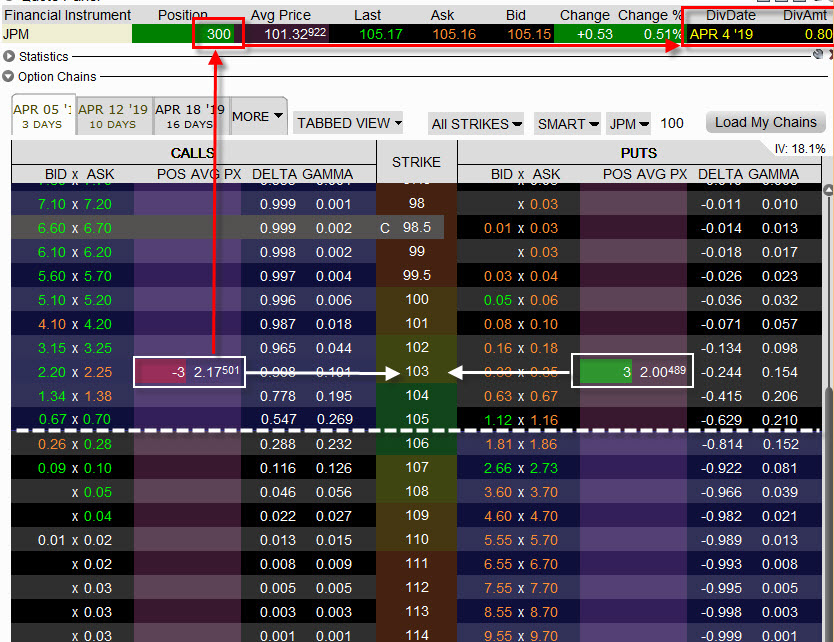

Mohu zjistit, že již mám celkově nakoupeno +252x Long akcií JPM k mým nakoupeným 3x Long Put 103 opčním kontraktům a také mohu jednoduše vypozorovat, že jsem Delta Neutrální, hodnota celkové Delta je na úrovni -1. Pokud bych mohl nyní rekapitulovat můj obchodní přístup a záměr s Delta Neutral pozicí, tak mohu říct, že bych nyní uvítal cokoliv, co bude způsobovat otřesy na trzích JPM. Nyní mohu klidně přihlížet, jak se titul dále propadá, protože mé 252x Long akcie JPM jsou zajištěny třemi Long Put 103 opcemi (tyto reprezentují 300 akcií), při pádu ceny tak budou tyto Long Put opce nabývat na ceně rychleji, než budou ztrácet na hodnotě mé momentálně držené akcie. Pokud by se akcie JPM rozhodly pro zotavení, tak nebudu v zásadě proti, protože jsem je nakoupil za dobrou cenu a při růstu ceny mi budou vydělávat a budou úspěšně kompenzovat pokles ceny Long Put 103 opčních kontraktů. Jaká je má situace konkrétně je patrné z finanční rekapitulace níže.

V řádku označeném šipkou mohu vypozorovat zachycení posledního obchodu. Pořízení +21x Long akcií JPM způsobilo, že jsem nyní již utratil ze svého rozpočtu ve výši 30.900 USD částku ve výši -26.297,56 USD a na zbývající dokoupení akcií JPM do rovné třístovky mi tak zbývá -4.602,44 USD. Pokud bych za těchto cenových podmínek (akcie JPM na hodnotě 99,72 USD) dokoupil akcie do rovné třístovky kusů a provedl Exercise, tak bych na vystoupení z obchodu prodělal -184.12 USD, pokud bych chtěl takovou pozici nyní uzamknout, mohl bych ke kompletnímu počtu takto dokoupených +300x Long akcií vypsat 3x Short Call 103 (na stejném strike jako Long Put) a odejít z obchodu se ztrátou -55.12 USD, protože 3x Short Call se nyní dá prodat za +43 USD/kus. Jeden obchodní den a navíc s chybně provedeným hedge již ukazuje, že jsem původní investici do 3x Long Put 103 ve výši -600 USD dovedl „srazit“ na částku -55.12 USD, a to není vůbec špatné.

Hedge č.3

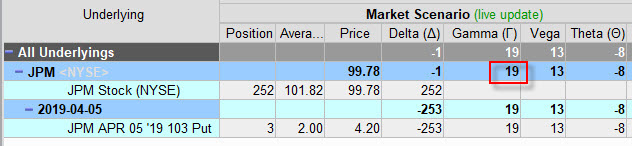

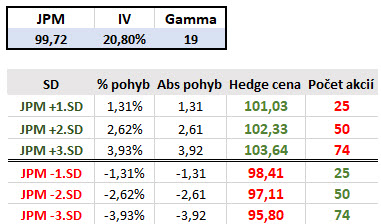

Páteční (22.3.2019) Close situaci s vytvořenou Delta Neutral pozicí jsem v průběhu dopoledne v pondělí (25.3.2019) před Open trhů připravoval na další možné akce. Mohl jsem například opět vytvořit systém upozornění na možné prorážení cenových úrovní a k tomu využít excelovskou přípravnou tabulku, která označuje cenu posledního hedge, momentální hodnotu Gamma mého miniportfolia, aktuální hodnotu Implied Volatility a přepočítání těchto projekcí Gamma do cenových úrovní. Mohu tak před Open trhů pozorovat, že Implied Volatilita je na úrovni 20.80%.

K hodnotě této Implied Volatility mohu pak vypozorovat v aplikaci Risk Navigator momentální hodnotu Gamma celé mé opční pozice na úrovni +19.

Toto vše mohu přenést do tabulky

Mohu tak opět nastavit jednotlivá upozornění pro další zamýšlené akce, například ve formě alertů, obchodní příkazy ale nyní již opět nebudou spouštěny, ale budou zadávány jiným způsobem, v jinou dobu a na jiných cenových úrovní podle momentální situace.

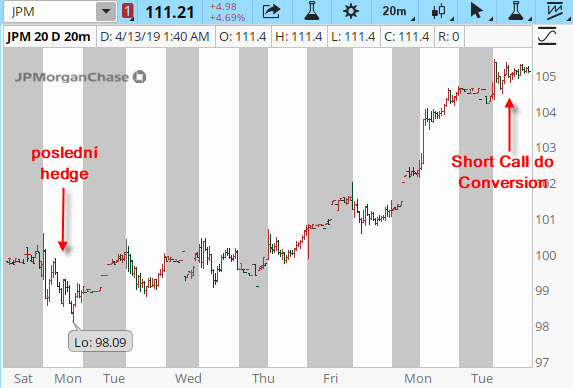

Takto připraven mohu čelit dalším pohybům na podkladové akcii a mohu přitom vyhodnocovat, jakým způsobem a kdy budu provádět další obchodní akci, tato bude sestávat z prodávání akcií na vyšších cenách v případě uptrendu nebo z dalšího nakupování akcií na nižších cenách v případě downtrendu. Obě akce pak budou mít blahodárný vliv na můj přesně vymezený rozpočet, prodávání akcií na vyšších cenách při uptrendu bude do rozpočtu vracet větší peníze, než jsem za tyto akcie původně utratil, nakupování na nižších cenách při downtrendu bude znamenat levnější nákupy, než na co je rozpočet stavěn a určen, takže čím více se bude cena pohybovat, tím lépe pro můj přesně daný rozpočet, ať je pohyb v jakémkoliv směru. Mohu také přesně kvalifikovat, co je pro mě nyní nákup nebo prodej „za dobrou cenu“. Pokud by se mě v tuto chvíli někdo zeptal, jestli bych nakoupil nebo prodal akcie JPM a jestli je na to dobrá doba, nemusel bych přemýšlet nad účetními výkazy této společnosti, odhadovat cenový vývoj podle sofistikovaných statistických metod nebo nástrojů technické analýzy, ale stačilo by odpovědět, že pokud bude cena nižší než cena, za kterou jsem prováděl poslední hedge – budu akcie nakupovat pro mě „na dobré ceně“ a naopak, pokud bude nyní cena akcií vyšší, než cena, za kterou jsem prováděl poslední hedge – budu akcie prodávat pro mě „za dobrou cenu“.

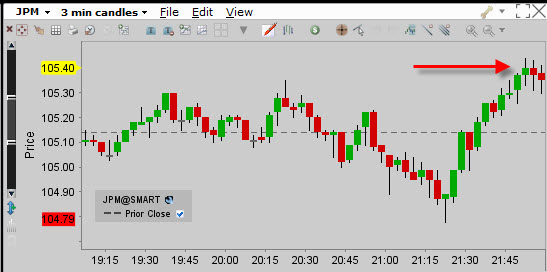

Akcie JPM otevřela 25.3.2019 dalším poklesem ceny, kterou jsem vyhodnotil jako vhodnou dobu k dalšímu nákupu akcií ze „lepší ceny“. Situaci po Open mohu vyobrazit na obrázku níže zhruba ve chvíli, kdy padlo mé rozhodnutí k dalšímu hedge.

Nechtěl jsem nyní čekat na to, že se cena zotaví po otevíracím poklesu a chtěl jsem okamžitě nakoupit za dobrou cenu požadovaný počet akcií, který mi zajistí, abych měl opět Delta Neutral situaci na mém miniportfoliu. Chtěl jsem rovněž eliminovat možnost chyby v počtu nakupovaných akcií a také chci, abych neprovedl nějakou závažnou chybu v typu příkazu k pořízení akcií. Také jsem se chtěl vyvarovat nějakého zdlouhavého výpočtu aktuální Delta mé pozice a porovnat ji s potřebou pořizovaného počtu podkladových akcií k neutralizaci. Jak toto všechno zařídit, abych nemusel zbytečně přemýšlet a nevyrábět přitom zbytečné chyby? Využiji k tomu analytický software Risk Navigator a jeho funkcionalit, který je součástí obchodní platformy TWS.

Analytický software Risk Navigator se spouští z pásu nástrojů platformy TWS.

Výchozí nastavení spuštěného okna Risk Navigatoru načte současné portfolio, které držím na svém účtu a také načte výchozí nastavení jednotlivých sloupců, které budu chtít pozorovat a vyhodnocovat. Momentálně mě bude zajímat pouze základní nastavení Risk Navigatoru, další funkcionality (například modelování porfolia) ponechám možná na některý z budoucích článků.

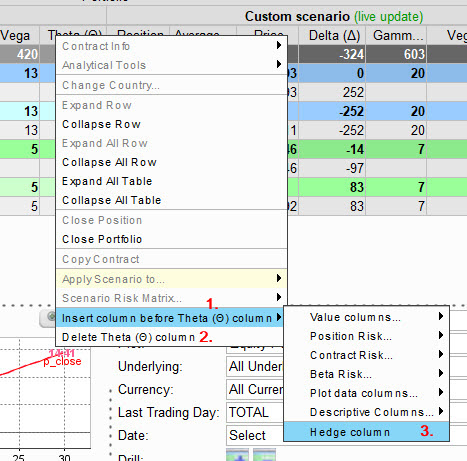

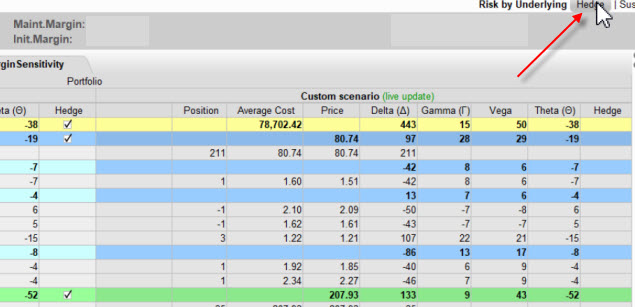

Kliknutím pravým tlačítkem myši na kterýkoliv ze sloupců mohu přidávat nebo ubírat jednotlivé sloupce Risk Navigatoru. V mém případě jsem klikl na sloupec z Théta, pokud bych chtěl tento sloupec odstranit, potvrdím volbu „Delete Theta Column (2)“. Pokud bych chtěl ovšem nějaký sloupec přidat vedle sloupce Théta, volbou „Insert Column Before Theta Column“ (1) mohu toto zařídit. Ve vyskočené nabídce mohu přidávat nejrůznější možnosti podle nejrůznějších hledisek typů sledovaných parametrů. Tyto možnosti volby mohou být také například vodítkem, jak provádět hedge podle jiných parametrů, než je absolutní pohyb nebo nějaký časový úsek a určitě stojí tyto možnosti alespoň za zaznamenání a další možné prozkoumání, neobjevily se totiž v nabídce patrně jen tak, bez nějakého důvodu. Mě ovšem nyní bude zajímat pouze přidání sloupce „Hedge“ (3), proto potvrdím volbu této možnosti. Tento sloupec se objeví na pravém konci mé tabulky Risk Navigatoru.

Nyní označím, která část mého portfolia mě bude zajímat k pozorování a úpravám.

Tuto možnost mám v pravé spodní části Risk Navigatoru, kde z rolovací nabídky všech pozic mého portfolia označím pouze pozici titulu JPM, tímto vyseparuji v Risk Navigatoru pouze tuto část mého portfolia, aby zbylé pozice mé pozorování a rozhodování nerušily. Takto připravenou aplikaci Risk Navigatoru nechám otevřenou pro obchodní transakce, když tedy nyní jsem v situaci, kdy jsem se po Open dne rozhodl při poklesu ceny akcie JPM provést rychlé, operativní a bezchybné hedge mých tří Long Put 103 opčních kontraktů na lokálním propadu ceny. Provedu to jednoduše právě využitím sloupce „Hedge“

Ve sloupci „Hedge“ provedu zaškrtnutí volby v řádku JPM, při současném zjištění, že má celková Delta miniportfolia na titulu JPM je na hodnotě -14. Toto volbou dávám aplikaci Risk Navigatoru najevo svůj úmysl provést hedge transakci pouze na titulu JPM. Na okraj uvádím, že pokud bych měl v Risk Navigatoru zobrazeno celé portfolio (nikoliv jen JPM) a provedl zaškrtnutí v řádku „All Underlyings“, budu provádět hedge celého portfolia. Po provedeném zaškrtnutí volby „Hedge“ pro titul JPM se přesunu do pravé horní části aplikace, kde mohu provést incializaci hedge transakce kliknutím na tlačítko „Hedge“, které je nyní po jeho instalaci a zaškrtnutí aktivní.

Kliknutím na tlačítko „Hedge“ v Risk Navigatoru dochází k automatickému spuštění zadání příkazu na příslušnou hedge transakci v TWS, která se zobrazí v platformě TWS jako klasický vytvořený obchodní příkaz. Nemusím tak přemýšlet, jaký příkaz vytvořím, jestli je pořizovaný počet podkladů správný a je správného typu, toto vše mi spolehlivě zařídí a vytvoří platforma TWS, a to doslova „na jedno kliknutí“.

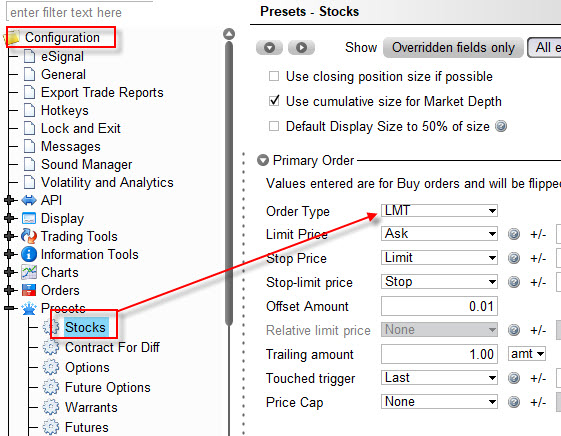

V mém případě vidím v okně platformy TWS předpřipravený příkaz k nákupu 13x Long akcií JPM, která vytvoří Delta Neutral pozici na mém obchodním účtu na titulu JPM. (Delta sice byla -14 a nyní kupuji 13x Long akcie – toto je způsobeno zpožděním, které jsem vytvořil snímáním obrázků do tohoto článku). Tento příkaz nyní jen potvrdím, abych dosáhl zamýšlené hedge transakce. K nastavení příkazu na transakci s akciemi je zapotřebí upravit nastavení podle obrázku níže a sdělit své platformě TWS, jestli má být příkaz typu LIMIT nebo například MARKET a další nastavení podle vlastní potřeby.

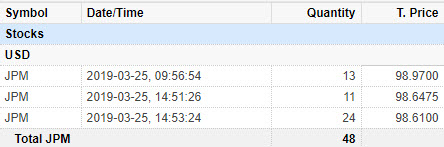

Potvrzení obchodu s nákupem +13x Long akcií JPM za cenu 98.97 USD s poplatkem -1.00 USD v čase 14:56:54, kterou jsem provedl z prostředí Risk Navigatoru, je vidět na TradeLog z platformy TWS.

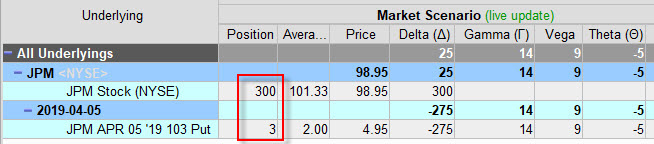

Mohu také zjistit pohledem do Risk Navigatoru na mou aktuální konstelaci s Delta Neutralitou po tomto obchodu

Pohledem na okno Risk Navigatoru pozoruji, že mám na svém účtu již +265 akcií JPM a má celková Delta pro ticker JPM je na hodnotě -2, nacházím se tak opět ve stavu téměř dokonalé Delta Neutrality. Mohu také prozkoumat, jak si nyní stojí má celková pozice z finančního pohledu po provedeném nákupu dalších Long akcií na dalším poklesu ceny.

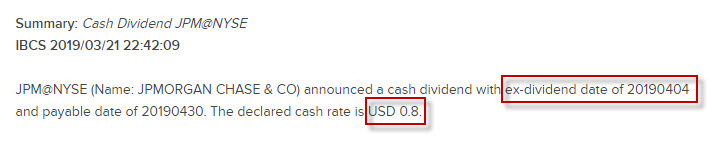

Výdaj za nakoupené akcie ve výši (13*98.97 USD) s jednodolarovou komisí ve výši -1.287,61 USD odčerpal tuto částku z mého rozpočtu, aby vyčerpaná částka nyní představovala celkovou utracenou částku ve výši -27.585,17 USD. Pokud bych se nyní rozhodl, že pozici uzavřu dokoupením akcií a provedením Exercise, utrpěl bych ztrátu -149.12 USD. Přestože je tomu opravdu tak, mohu již nyní konstatovat, že jsem ve vítězném obchodu!!! Jak je to možné? Pokud jsem v úvodu článku konstatoval, že mám dva dobré důvody, proč vstupovat do obchodu s akciemi JPM a prvním důvodem byla nízká Implied Volatilita, tak druhým důvodem je vyplácení Dividendy za života držení opčních kontraktů Long Put 103 s expirací 5.4.2019. Akcie JPM vyplácí Dividendu ve výši 0.80 USD/akcií a Ex-Dividend Day je 4.4.2019, pokud budu mít při Open tohoto dne na svém účtu Long akcie JPM, za každou z nich obdržím (0.80 USD -15% daň) čistou Dividendu ve výši +0.68 USD, a protože nyní držím na svém účtu již +265 Long akcií JPM, představuje tento mimořádný příjem +180.20 USD. Dokoupením akcií do počtu tří set na současné ceně s možností Exercise bych sice utrpěl výše uvedenou ztrátu -149.12 USD, tuto bych ale hravě pokryl inkasovanou čistou Dividendou pro +300 Long akcií ve výši +204 USD, mohl bych tak počítat s profitem ve výši +54.88 USD. Tato skutečnost je tak značně určujícím motivem pro další obchodní akce.

Hedge č.4 a č.5

Pokud již nyní vím, že do plného počtu akcií tři sta kusů mi stačí pořídit zbylých +35 Long akcií (momentálně vlastním +265 kusů), bylo by nejlepší, kdybych je mohl také pořídit za co nejlepší cenu a vylepšit tak svůj jistý profit. Cenový vývoj ve stejném obchodní dni (25.3.2019) nepřinášel výrazné znaky zotavení, proto jsem se v období zhruba dvě hodiny před Close rozhodl k provedení dalšího hedžování.

Při ceně 98.64 USD jsem nejdříve nakoupil +11x Long akcií JPM za tuto cenu, abych po několika minutách zjistil, že cena začíná mírně narůstat, proto jsem provedl závěrečný nákup +24x Long akcií za cenu 98.61 USD, opět prostřednictvím Risk Navigatoru. Mohu pak tyto nákupy zobrazit v TradeLog po Close trhů.

Stejnou transakci za celý obchodní den pak zachycuje také můj obchodní účet.

Pohledem do Risk Navigatoru po provedených nákupech a po uzavření trhů mohu zjistit, že již mám nakoupeno +300x Long akcií k drženým 3x Long Put 103 opčním kontraktům.

Nakoupení tří set kusů Long akcií JPM pak mohu zanést do svého výkazu, abych mohl vyhodnocovat, jak si stojí mé miniportfolio.

Dočkal jsem se toho, po čem jsem toužil, tedy vytvoření 3x Syntetické Long Call opčního kontraktu na strike 103 sestaveného ze +300x Long akcií a 3x Long Put 103. Tuto 3x Syntetickou Long Call 103 jsem pořídil za -31.038,96 USD, při rozpočtu 30.900 USD jsem tak za tuto syntetickou pozici zaplatil -138.96 USD, musím však konstatovat, že zcela jistě obdržím za pár dnů celkovou Dividendu ve výši +204 USD, což znamená, že jsem takovou pozici 3x Syntetickou Long Call 103 pořídil (-138.96 USD + 204 USD Dividenda) za +65.04 USD, tyto peníze mi nyní nikdo nevezme. Co bych si mohl přát víc!!! Za nákup Long Call jsem ještě dostal zaplaceno, a to je skvělá zpráva. Je 25.3.2019 a do expirace opcí (5.4.2019) zbývá ještě mnoho dní a já již mám vyděláno, a nejen to, mám možnost vydělat daleko více, protože se může ve zbylých dnech do expirace dostavit uptrend a mé 300x Long akcie se mohu vyhoupnout nad strike mých Long Put 103 a vydělat další peníze a není to vůbec nerealistický scénář. Takto mohu nyní pozorovat pozici v opčním řetězci v platformě TWS s vyznačením vyplácené Dividendy a Ex-Dividend Day.

Co mohu konstatovat. Je 25.3.2019 a jednotlivými obchodními úkony se mi podařilo zcela eliminovat Prémium mých nakoupených 3x Long Put opcí, které nepokrývala Vnitřní Hodnota (původní pozici jsem pořizoval mírně „v penězích“) a také hodnota Dividendy a vytvořit tak na tomto obchodu mírný profit, který mám plně ve svých rukou, reprezentovaný možností provést Exercise ihned po Close 4.4.2019, který představuje Ex-Dividend Day pro mé nakoupené +300x Long akcie JPM.

Čekání na Dividendu

Čekání na Dividendu jsem si vyplnil nejrůznějšími kratochvílemi, jako například rozepsáním tohoto článku nebo konstatováním, že výše uvedený postup by mohl být vylepšením jednoho ze starších článků na téma Dividendových obchodů. Čekání na Ex-Dividend Day je také potvrzeno oznámením mého brokera, že tato událost v budoucnosti nastane a týká se mého účtu, na kterém mám tituly, které se Dividendy týkají.

Také bych chtěl, v této volné chvilce čekání na Ex-Dividend Day, upozornit, že aplikaci Risk Navigator nelze spouštět na mobilních zařízeních s obchodní platformou TWS. Pro potřeby klidného a bezchybného hedžování tak mohu využít otevřenou aplikaci Risk Navigatoru běžící na svém PC, kterou mohu ovládat například vzdáleným přístupem pomocí aplikace TeamViewer odkudkoliv a vcelku s přijatelným komfortem. Na obrázku níže je vidět screenshot displeje pohledu na můj Risk Navigator z mého, obrazovkou nevelkého, Iphone 5SE. Kliknutí na Hedge tlačítko tak není nijak problematické současně s potvrzením následně vytvořeného příkazu.

Je ale také jasné, že jsem nespouštěl oči z cenového vývoje akcie JPM, abych mohl přijmout adekvátní obchodní rozhodnutí, které by mohlo být případně výhodnější, než inkasovat vyplácenou Dividendu a obchod uzavřít. Jak je to myšleno? Přestože mám nyní 3x Syntetickou Long Call 103 (sestavenou ze +300x Long akcií JPM a +3x Long Put 103), mohu celou pozici uzavřít do Conversion v případě, že nastane uptrend a zvýší se cena Short Call 103 na stejném strike, jako je strike Long Put 103 a tímto výpisem „přebít částku“ inkasovaných Dividend. Protože se cena od posledního hedge (98.61 USD) opravdu začala zotavovat, nastavil jsem si cenový alert na hranici překročení cenové hranice 100.00 USD, abych monitoroval, jak se vyvíjí právě cena Short Call 103.

Na této ceně bych chtěl poprvé vyhodnotit, nakolik se zvedla cena této Short Call 103. Alert se poprvé spustil ihned následujícího dne, aby předznamenal nastalý uptrend po lokálních výprodejích minulých dnů.

To byla celkem dobrá zpráva, protože přesně odpovídala představě o neomezené možnosti profitu mých 3x Syntetických Long Call 103, pokud by nastal neomezený růst ceny podkladové akcie JPM. Zůstal jsem u pozorování cenového vývoje do konce týdne a vyčkával, jak se bude situace vyvíjet poslední týden před expirací, ve kterém se také (ve čtvrtek před páteční expirací) nacházel Ex-Dividend Day. Cenový vývoj mi přál. Na obrázku níže je okamžik, kdy jsem se rozhodl pro další obchodní akci, a to pořízení Conversion vypsáním 3x Short Call 103.

Úterý (2.4.2019), posledního týdne života mých opčních kontraktů, zastihlo cenu akcie JPM na vyšších úrovních po velmi slušném uptrendu minulých dnů, a to konkrétně nad hodnotou 105.00 USD, tedy nad strike nakoupených Long Put 103, které byly momentálně již „mimo peníze“. Mohl jsem pak v opčním řetězci pozorovat nabízené ceny pro výpis Short Call 103.

Short Call 103 se již nacházejí „v penězích“ a je patrné, že jejich cena je více než +200 USD za každou z nich. Naopak mohu konstatovat, že cena mých Long Put 103 je nyní již v pásmu pouhých zhruba 30 USD a z původní ceny 200 USD tak ztratily téměř celou hodnotu. Mám tedy před sebou velmi jednoduché dilema, zda vstoupit do Conversion či nikoliv, protože výpis 3x Short Call 103 „v penězích“ má v souvislosti s vyplácenou Dividendou logické konsekvence. Neváhám a vypisuji. V opčním řetězci mohu pak tento výpis zaznamenat vytvořenou pozicí 3x Short Call 103.

Pořízení 3x Short Call 103 přineslo na můj účet příjem 3x +218.00 USD s poplatkem -1.50 USD, tedy celkem +652,50 USD. Tento příjem pak zanesu do tabulky mého obchodu, abych mohl pozorovat jednoduchou rekapitulaci.

Protože se nezměnilo na čerpání mého rozpočtu nic podstatného, kromě příjmu 3x 218.00 USD s poplatkem -1.50 USD, mohu konstatovat, že jsem si uzamknul vytvořením 3x Conversion 103 svůj profit na částce +513.54 USD. Výpis 3x Short Call 103 je zachycen v TradeLog platformy TWS.

Stejná transakce pak ve výpisu z mého obchodního účtu.

Nyní již nepočítám s žádnou Dividendou a přesto je tento profit +513.54 USD již jistě na mém účtu. Jak je možné, že se inkasovaná Dividenda vytratila, když mám přece +300x Long akcií, které mě opravňují k příjmu z Dividendy? Protože je úterý a mé Short Call 103 jsou „v penězích“. Existuje oprávněná obava, že pokud budou „v penězích“ také během noci na Ex-Dividend Day (ze středy na čtvrtek) budu na těchto opcích přiřazen (Assigned), což povede k dodání mých +300x Long akcií JPM majiteli Long Call 103 opce a nebudu žádnou Dividendu mít. Tuto obavu bych ale nemusel mít, pokud by do Close před Ex-Dividend Day cena klesla pod strike 103 a opce Short Call 103 by byly „mimo peníze“, pak bych mohl ke svému profitu přidat ještě Dividendu, což by byl velmi vítaný bonus, přiřazení Short Call 103 „mimo peníze“ by pak totiž bylo velmi málo pravděpodobné.

Tento cenový vývoj (pokles pod strike 103) se však nedostavil. Na obrázku níže je cenový vývoj ve středu před Ex-Dividend Day, kdy se cena udržela nad cenovou úrovní 105 USD.

Mé Short Call 103 jsou tak bezpečně „v penězích“, mohu tak očekávat, že budu na svých vypsaných opcích přiřazen v souvislosti s výplatou Dividendy, jak jsem popisoval v několika článcích o Dividendách na tomto webu.

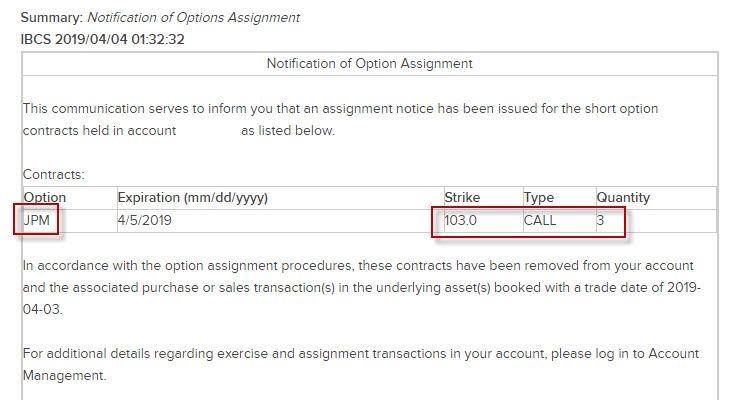

Čtvrteční ráno (Ex-Dividend Day) získávám zprávu od svého brokera, která mě upozorňuje, že mé předpoklady se potvrdily.

Mé 3x Short Call 103 byly opravdu přiřazeny (Assigned), proto jsem musel splnit povinnost vyplývající s prodeje Call opčního kontraktu a dodat držiteli opce 300x Long akcií JPM, které jsem evidoval na svém účtu, Dividenda se nekoná. Mohu tak pozorovat tuto transakci v opčním řetězci po Open trhů.

Co se ovšem koná, je likvidace mých tří Long Put 103, které po poklesu ceny akcie JPM způsobené výplatou Dividendy mírně nabyly na své hodnotě a já je mohl prodat, jako náplast za neobdržené Dividendy. Tyto opce mají hodnotu kolem dvaceti dolarů, proto se nerozpakuji a tuto transakci realizuji. Než jsem stačil nasnímat tyto obrázky a provést daný obchod, cena Long Put opcí mírně poklesla, pro se mi podařilo prodat tyto opce za +13 USD/kus s poplatkem -2.36 USD. tato transakce je zachycena v TradeLog z TWS

Je také zachycena na mém obchodním účtu

Tímto prodejem Long Put 103 jsem ukončil veškeré transakce s titulem JPM. Nemám nyní žádnou pozici a mohu jen rekapitulovat konečný stav.

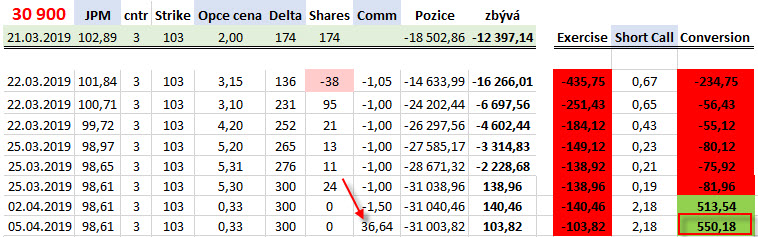

Prodej 3x Long Put za +13 USD s poplatkem -2.36 USD jsem jednou částkou +36.64 USD zanesl do sloupce s poplatky (červená šipka), protože ostatní parametry se již nezměnily, mohu si tento malý bonus připočítat k dosavadnímu profitu ke stanovení jeho celkové výše +550.18 USD.

Jak mohu tedy všechny transakce vyhodnotit? Pokud jsem v minulém článku prodělal svými hedžovacími transakcemi necelých šest dolarů a opce Long Call nakonec mohly vydělat mnohonásobně více, protože jim přál směr vývoje ceny podkladové akcie PEP, je nynější obchod s titulem JPM zcela opačnou záležitostí. Cena akcií při expiraci zakončila bezpečně nad hranicí 105 USD a způsobila by, že mé Long Put 103 by byly bezcenné a pouhá investice bez zajištění do těchto Long opčních kontraktů ve výši -600 USD by byla jasnou ztrátou této investice. Pořizováním hedge ve formě určitého množství podkladů podle cenového vývoje však došlo nejen k eliminování ceny opčního kontraktu, ale také možnosti vystavit se možnému dalšímu (mimo již zajištěnému) profitu při následném výraznějším cenovém pohybu a ještě mít možnost inkasovat nemalou Dividendu :c)

Sleduj facebook, napiš e-mail nebo tweet

Ahoj Jirko,

Keďže dnes sem píšem po prvý raz, chcem najprv poďakovať za vynikajúci Web, informácie a študijné materiály, ktoré skutočne odkrývaju to, čo je uvedené v jeho výstižnom podtitulku. Články ktoré píšeš sú plné cenných informácií a vysvetľujú súvislosti a podstatu toho, čo aspoň mne donedávna zostávalo nepoznané, skryté, nejasné.

Veľká vďaka ešte raz!

V súvislosti so sériou Delta neutral by som mal nasledujúce otázky:

1. Čo v prípade Delta neutral pozície, napr. Long Call + Short akcie, t. j. kladná Gamma, kedy počas životnosti opcie podklad stagnuje, príp. má minimálny pohyb do strán. Existuje nejaké doporučenie ako sa pokúsiť znížiť max stratu (cena Long opcie)?

Podobná otázka môže byť otvorená pri zápornej Gamma v prípade, že sa podklad výrazne pohybuje do strán. Tam ale treba riešiť problém teoreticky neobmedzenej straty.

2. Je možné definovat, kedy prevádzať Delta neutralizáciu jednoduchým nakupovanim/predávaním podkladu, alebo na Delta neutralizáciu použiť Long/Short Put/Call opciu na nejakom Strike, s nejakou expiráciou a so zodpovedajúcou hodnotou Delta, ktorá danú neutralizáciu zabezpečí? (prereferovať napr. Long akcie z dôvodu Ex-Div date?)

Vďaka za odpovede predom.

Pekný deň a sviatočnú pohodu prajem,

PeterR

Ahoj Peter,

k otázkám

Ad 1) Takto jednoduchá Delta Neutralizace má samozřejmě také své nevýhody a nejsi jediný, který mi položil otázku, co dělat, když se cena podkladu dostatečně nepohybuje. Je asi patrné, že takto hedžovat nákup Long opcí potřebuje dvě základní situace – buď se podklad pohybuje v nějakém range nahoru/dolů nebo vykoná nějaký zásadnější pohyb v některém ze směrů. Opak pak znamená, že takto nakoupený opční kontrakt skončí jako ztrátová investice. Pokud bych si to dovedl do extrému, tak nákup opce na podklad, který se vůbec nepohne je předem ztracená záležitost, naštěstí se podklady pohybují, takže takové „ukusování profitu“ postupným hedžováním má vždycky nějaké pozitivní výsledky, tyto ve svém součtu nemusí ale být nutně nakonec profitem. Mohu se pak zaměřit právě na podstatu výběru podkladů, statistické analýzy apod., abych měl k dispozici tituly, které budou vyhovovat nějakým pohybovým kritériím. Vždy je ale něco za něco, pokud vsadím na titul, který se značně pohybuje, bude mít vyšší IV a tudíž budou opce drahé a hedže budou muset být více efektivní, aby vydělaly právě na vyšší pořizovací cenu. Já jsem ve svých článcích ukázal dva reálné obchody a měl jsem u obou výhodu, že přišel výraznější pohyb, který dovedl nakonec výrazně dobře hedžovat. Z toho také vyplývá, že pokud spoléhám na pohyb, který by „porazil Théta“ při „ultranízké Vega“, měl bych se zaměřit na vzdálenější expirace, kde je pravděpodobnost pohybů samozřejmě ze zásady vyšší, výraznější pohyb se totiž s určitou pravděpodobností téměř vždy dostaví, buď jsou trhy v euforii a rostou nebo jsou agónii a klesají, z obojího pak mohu mít radost. Ukázky z článků dopadly tak, jak dopadly, protože jsem se prostě rozhodl, že tyto obchody otevřu pro potřeby článků a budu je také takto zachycovat, věř mi, není jednoduché vyrábět průběžně screeny k mnoha obchodům (aby pak na sebe smysluplně navazovaly a já na některý nezapomněl pro logiku tvořeného článku) a potom vybrat nějaké výraznější případy, které popíšu. Mě navíc je celkem jedno, jestli zobrazovaný obchod skončí v profitu nebo ztrátě, protože nejdůležitější je ukázat princip a ať si každý potom udělá sám nějakou představu, jak s tím dále naložit…

Ad2) Je jasné, že Delta Neutralizaci mohu provádět také pořizováním opčních pozic s opačnou Delta. V dalších článcích se budu tomuto samozřejmě věnovat. Já jsem se v minulosti zabýval problematikou „rychlých“ Dividendových obchodů, takže takové využití Ex-Dividend Day za života opčních kontraktů je opravdu smysluplné, protože se snažím strhnout další výhodu na svou stranu. Příklad s akcií JPM byl na krátkodobém opčním kontraktu, dá se to ale rozvést více do budoucnosti a pořídit pozici, která bude obsahovat Long akcie a Long Put opce, které zabírají více budoucích Ex-Dividend Days s vybranými strike, kde není hodnota Dividendy zcela započtena nebo je započtena chybně. Při dostatečných pohybech se pak například může stát, že cenu Long Put opcí zajišťujících Long akcie budu mít „zadarmo“ již po nějakém kratším období nastalých pohybů a mohu pak jen sbírat vyplácené Dividendy bez rizika, mohu také Long Put opce rolovat směrem nahoru za cenou podkladu (pokud je uptrend) nebo se jich efektivně zbavit Exercise (pokud je downtrend) nebo mohu vytvářet na těchto delších pozicích s Long Put a Long akciemi krátkodobé Conversion nebo Collar s vypsanou opcí na bližších expiracích a čekat například na přiřazení a následném prodeji vzdálené Long Put za zbytkovou cenu… prostě se s tím dá nějak smysluplně pracovat. Je tak opět na každém, jak si to přebere, zda bude lepší hedžovat podklady nebo jinými opčními kontrakty s opačnou Delta, k čemuž se také chci dostat.

Měj se fajn a ahoj, Jirka :c)

Zdravim vsetkych,

snazim sa zistit/najst, kde sa aktivuju notifikacie spominane v casti Cekani na Dividendu, screenshosty s textom:

Summary: Cash Dividend JPM@NYSE …

Summary: Notification of Option Assignment…

Vdaka za odpoved predom,

PeterR

… tak už som to našiel v Messsage Center. Neuvedomil som si, že to bude tam ako podobné správy.

Info ale príde e-mailom iba ako Message Center Notification a samotnú správu je možné prečítať len po vstupe do Account Management.

Ahoj Jiří, díky za další super sérii článků. Napadlo mě, zda by to neslo nějak zkombinovat s obchodováním earnings? Kdy v tomto období je vyšší pravděpodobnost pohybu podkladu. Měj se Lukáš

Ahoj, přesně o tom bude další článek, měj se a ahoj, Jirka :c)

zdravim Jirku a vsechny verne ctenare tohoto blogu,chci se prosim zeptat – kdyz shortuju akcie na nekolika cennovych urovni, a nasledne zpetne odkupuju, tak to u IB delaji metodou FIFO? predem dekuji

srdecne zdravi

JŠ

Ahoj Honzo,

dotazu moc nerozumím, protože když shortuji akcie, tak to dělám běžným příkazem SELL například na mnou pevně požadované ceně za LIMIT. Pokud je chci likvidovat, tak je zase nakupuji normálním příkazem BUY na mnou požadované ceně například opět typem příkazu LIMIT. Pokud jsou u obou transakcí akcie k dispozici a setká se nabídka s poptávkou, tak se příkazy vyplní, jenom nevím, jestli odpovídám na to, na co jsi se ptal…Ahoj, Jirka :c)

Áno, FIFO, keď si short 100ks za 10 a nasledne 100ks za 11 tak pri Buy 150 sa ti likvidujú všetky akcie nakúpené za 10 a 50 ks akcii nakúpených za 11.

Rovnako to platí napr. aj pri FOREX obchodoch, odsledované.

PeterR

samozrejme jsem chtel napsat cenova s jednim “N” -> mam tlustty palce:)

HŠ

zdravím, omlouvám se, jestli jsem to napsal zmatečně. Myslel jsem to tak, jak píše PeterR. Každopádně děkuji Vám oběma za reakci.

mějte fajnový den

HŠ