V předchozích dvou článcích byly popsány nejjednodušší vzory chování Delta Neutral portfolia sestaveného z investičních nástrojů s opačnou Delta, současně s vývojem chování, pokud pomine prchavý okamžik neutrality způsobovaný pohybem podkladových aktiv. Oba články byly dost teoretické a patrně jen naznačovaly možnosti, které bych si z takové neutrality portfolia mohl vzít pro mé obchody. Tento a následující článek tak budou praktičtější, aby bylo patrné, jak s takovými přístupy naložit v praxi a jak by bylo možné je zapojit do konkrétního tradingu.

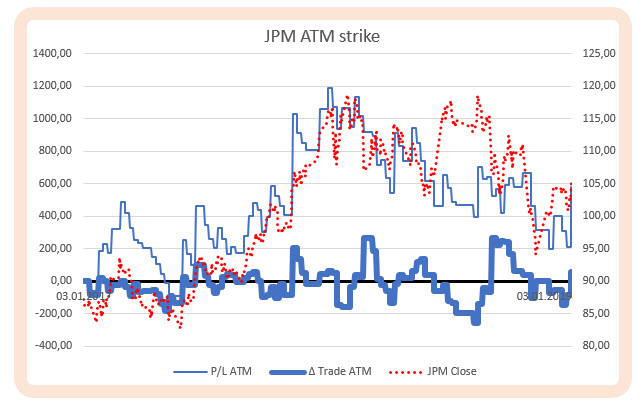

Pokud jsem již zevrubně zjistil, že portfolio s kladnou Gamma a s výchozím pořizovacím stavem Delta Neutral je velmi příznivě nakloněno k pohybu jakýmkoliv směrem, mohu si provést jednoduchou analýzu na historických datech, zda je takový přístup alespoň mírně smysluplný a pokud ano, tak jestli má nějaké rezervy a možnosti dalšího následného vylepšování. Není obtížné si představit, že budu každý týden v pondělí při Close nakupovat Long Call opční kontrakt s expirací v pátek (tedy klasický weeklys opční kontrakt), a tuto činnost budu systematicky provádět každý týden za uplynulé dva roky. Pro tento velmi jednoduchý obchod si vyberu akciový titul JPM. Bude mě pak zajímat, nakolik si tato opce umí na sebe za čtyři obchodní dny vydělat a jak bych si takový každotýdenní obchod mohl vylepšit Delta Neutral pozicí, tedy při pořízení opčního Long Call kontraktu také zaujal opačnou pozici na příslušném počtu akcií s opačnou Delta, než je Delta Long Call. Na obrázku níže je grafické vyobrazení provedené analýzy.

Nakupování pouhé Long Call JPM na strike co nejvíce „na penězích“ (ATM) na pondělním Close s expirací v pátek téhož týdne je zobrazeno tenkou modrou křivkou a zobrazuje výkonnost dvouletého mechanického nakupování (2017 – 2019). Bez ohledu na Implied Volatilitu stojí takový Long Call opční kontrakt několik desítek dolarů a velmi vzácně se jeho cena přehoupne přes sto dolarů, není to tedy investice, která by mě „měla položit“. Je patrné, že průběh výkonnosti křivky je velmi podobný průběhu cenové křivky výkonnosti samotného podkladu, vyznačeném červenou tečkovanou čárou, pokud se daří akcií a cena roste, roste pochopitelně cena Long Call opčních kontraktů. Absolutně bezmyšlenkovité mechanické obchodování ATM Long Call by mi v horizontu těchto dvou let přineslo zisk +578 USD, za tuto částku profitu ale mohu zejména díky profitu v posledním týdnu testovaného období. Backtest je navíc teoretický, bez započítání poplatků, takže to není patrně nic, co by přitahovalo nějakou zvláštní pozornost. Zajímavý je ale průběh tlusté modré křivky, která zobrazuje průběh stejného obchodu s ATM Long Call, ale obchodovanou ve formě Delta Neutral obchodu se současně pořízenými Short akciemi JPM v počtu hodnoty Delta nakupované Long Call. Průběh výkonnosti této křivky pak osciluje v pásmu kolem hodnoty nula a je důkazem, že pořízené Short akcie velmi efektivně brání v daném čtyřdenním období účinkům cenotvorné část opční ceny vyplývající z pohybu podkladové akcie.

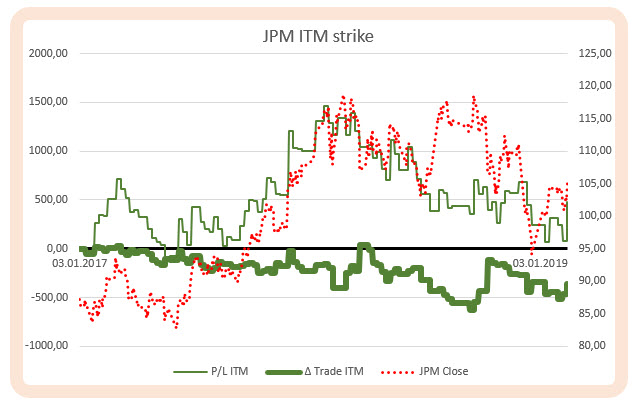

Obdobný pohled bych mohl vypozorovat, pokud bych ke své analýze použil Long Call JPM nikoliv nejblíže aktuální ceně akcie, ale nakupoval bych mechanicky Long Call na prvním nižším strike „na penězích“, tedy mírně ITM strike.

Obrázek zobrazuje tenkou zelenou křivkou výkonnost mechanického dvouletého nakupování Long Call s určitou cenou, která částečně představuje Vnitřní Hodnotu nakupovaného opčního kontraktu, když jeho cena se pohybovala v hodnotách výjimečně převyšujících 200 USD. +483 USD by byl konečný profit tohoto jednoduchého dvouletého mechanického nakupování a čtyřdenního držení ITM Long Call v ideálních „laboratorních podmínkách“. Křivka výkonnosti opět dosti věrně kopíruje vlastní výkonnost podkladové akcie JPM (červená tečkovaná křivka). To není tak zajímavé, jako zjištění, že vytvoření Delta Neutral opozice nepřináší tomuto lehce ITM strike žádnou dramatickou obchodní výhodu, protože neutrální konstrukce (pořizování Short akcií) opět svou výkonností, zobrazenou silnou zelenou čárou, téměř spolehlivě ubírá nakupovaným opčním kontraktům na výkonnosti způsobovanou vydatnějšími pohyby akcií JPM.

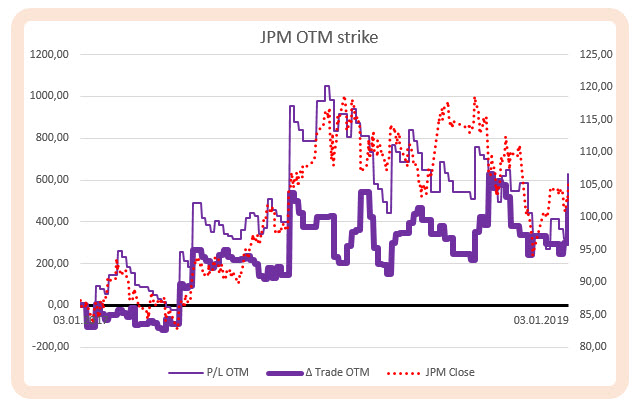

Prozkoumání analýzy historických dat bych mohl také podrobit obdobné systematické nakupování Long Call opčních kontraktů na pondělním Close s výstupem při páteční expiraci pro opční kontrakty, které budou na strike „mimo peníze“. Na obrázku níže je zobrazena výkonnost pořizování Long Call na prvním strike „mimo peníze“, tedy na lehce OTM opčním strike, v porovnáním s výkonností akcie a také při zapojení Delta Neutrality, tedy pořizování Short akcií JPM v množství Delta nakupované opce.

Systematické nakupování mírně OTM Long Call by si vyžádalo každotýdenní výdaj v nižších jednotkách desítek dolarů a představovalo by tak investici pouze do Prémia. Tato investice v tomto konkrétním případě by za dvouleté analyzované období přinesla profit +627 USD, což při malém nároku na původní investici již nevypadá tak špatně. Tenká fialová křivka této výkonnosti pouhého nakupování mírně OTM Long Call také víceméně věrně kopíruje samotnou výkonnost podkladové akcie JPM (červená tečkovaná křivka). Využití principu Delta Neutrality pořizování Short akcií v opačném množství Delta nakupované Long Call již nevykazuje takové známky plné kompenzace profitů vykázaných na Long Call opčních kontraktech a naznačuje svou vlastní výkonnost zobrazenou tlustou fialovou křivkou.

Co vlastně výše uvedený test ukazuje a jaké bych si z něj mohl vyvodit závěry?

1/ Obchodovat Long opční kontrakty v tak krátkém čase (poslední čtyři dny) před expirací vystavuje mou Long Call opční pozici nejdrtivějším vlivům úbytku její ceny, způsobené zejména plynutím času.

2/ Nejjednodušší forma Delta Neutrality s kladnou Gamma vytvořená ihned po vstupu do nakoupené Long Call pořízením stejného množství Short akcií v množství Delta pořizované opce dokáže „zhruba a téměř spolehlivě“ zařídit, že investice do Long Call se sice nestane přehnaně výdělečnou strategií, ale umí zabezpečit, že s takto jednoduše mechanického a opakovaně konstruovaného obchodu nevyjdu s nijak výraznou ztrátou. Pokud cena roste, část profitu na Long Call opci je kompenzováno ztrátou na Short akciích, pokud ale cena klesá, je ztráta na Long Call kompenzována profitem na Short akciích. Původní Delta Neutralita tak „umí zařídit“, že devastace ceny opčního kontraktu způsobená plynutím času, pohybem a změnou Implied Volatility se dá takto zhruba a jednoduše kompenzovat.

3/ „Laboratorní podmínky“ analýzy na historických datech berou v potaz pouze pořízení investice s Delta Neutral vlastností a ponechání jejího vývoje dalšímu osudu do expirace. Protože se cena v mezidobí pohybuje (a mnohdy i silně) nejsou v tomto testu zohledněny situace, kdy cena vykáže dramatický uptrend, který by mohl způsobit výběr zisku. Toto vzedmutí ceny je mnohdy následováno poklesem na původní úrovně, takže je tento možný profit nakonec rozpuštěn v tomto opětovném poklesu.

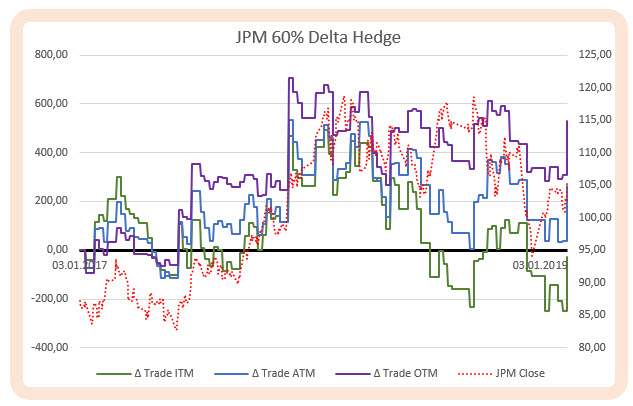

Historická analýza nakupování Long Call na různých strike tak ukazuje, že Long opční kontrakty potřebují k vytvoření profitu pravděpodobně delší dobu do expirace, aby účinky pohybu měly výraznější vliv na cenu opce a také, aby tento pohyb kompenzoval jiná rizika působící na pokles ceny nakoupeného opčního kontraktu. Zapojení Delta Neutrality v zakonzervované podobě stejného počtu neutralizujících podkladů po celou dobu držení obchodu by také mohlo přinést další vylepšení. Na obrázku níže je vyznačen průběh křivek nikoliv původně Delta Neutrálního obchodu, ale hedžování nakoupeného Long Call opčního kontraktu Short podklady v množství odpovídajícím 60% Delta (například nákup Long Call s Delta +50 je neutralizován pouze -30x Short akciemi).

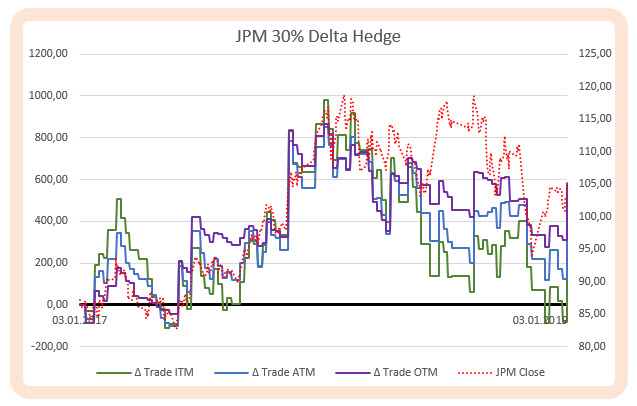

Jednotlivé křivky zobrazují výkonnost miniportfolia podle volby strike nakupované Long Call vztažené k aktuální ceně akcie JPM, tedy opět ITM, ATM a OTM a pouze s částečnou 60% neutralizací. Na dalším obrázku je stejné vyhodnocení, ale s neutralizací ve výši pořízení pouze 30% podkladů s opačnou Delta.

Je patrné, že s úbytkem neutralizace se výkonnost miniportfolia blíží k výkonnosti samotné akcie (opět červená tečkovaná křivka na obou grafech) a vytrácí se neutralizační efekty, které způsobují, že se průběhy těchto křivek již nepohybují v těsnější vzdálenosti okolo nulové osy grafů, jako v případě pořizování dokonalé Delta Neutrality. Testovaný dvouletý průběh týdenních obchodů také nezohledňuje cenové pohyby za dobu držení obchodu a možné posouzení vystoupení obchodu na určité úrovni Profit Targetu nebo uzamčení profitu na nějaké stanovené úrovni. Toto by se také mohlo stát předmětem zkoumání a vylepšení. Jak by se všechna tato vylepšení dala přenést do praxe ukážu na jednoduchém ukázkovém živém obchodu, který jsem realizoval na svém účtu.

O firmě PepsiCo Inc. (PEP) nevím fundamentálně téměř nic, mé nejjednodušší dojmy o této společnosti jsou vtěleny do přesvědčení, že mi patrně „pepsi“ chutná více něž „kola“ a jsou také formovány skutečností, že jeden z mých známých dělal v této firmě obchodního zástupce. Skvělý výchozí bod pro obchodní rozhodnutí o investici do této společnosti :c) Přesto jsem se rozhodl, že vstoupím do obchodu s Long Call opcí a budu mít o tomto obchodu pouze velmi přízemní představu, tedy budu chtít, abych na nakoupené opci neprodělal a po celou dobu mého obchodu si ponechal vyhlídku na neomezenou možnost profitu. Neprodělat na Long Call opci pro mě znamená řídit obchod s nakoupenou Long Call opcí tak, abych byl schopen pokrýt časovou složku ceny opce a neomezená možnost profitu znamená vystavovat do poslední možné chvíle mé miniportfolio možnosti neomezeně vydělat při existující neomezené možnosti pohybu podkladové akcie.

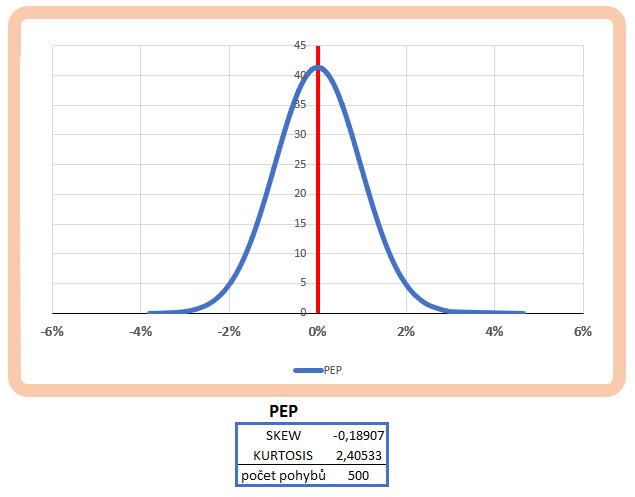

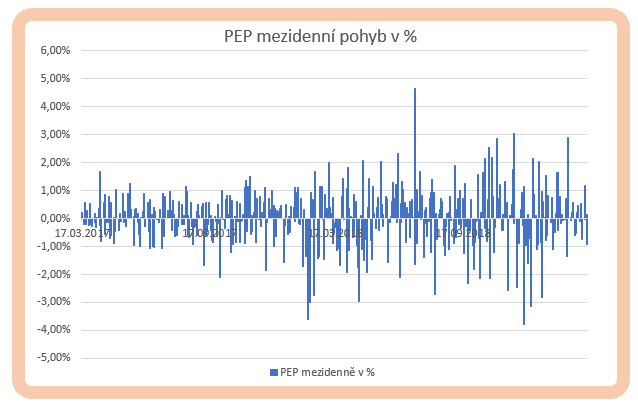

V článcích Volatilita a Cenový pohyb – I. a Volatilita a Cenový pohyb – II. jsem popisoval statistické náhledy na historický cenový vývoj různých podkladů, abych mohl podle vypočítaných veličin zjistit, jakým způsobem se ceny vyhodnocovaného titulu pohybovaly a vytvořit si nějakou základní projekci nebo alespoň úsudek o cenovém pohybu do nejbližší budoucnosti. Pokud bych zapojil tyto výpočty do úvahy vstoupit do obchodu na titulu PepsiCo Inc. (PEP), mohl bych například použít dvouletou historii pořízených dat a na tomto vzorku odezírat základní vlastnosti bývalých pohybů. Na obrázku níže je znázorněna křivka rozdělení mezidenních pohybů podle jejich velikosti s vyznačenými základními statistickými údaji.

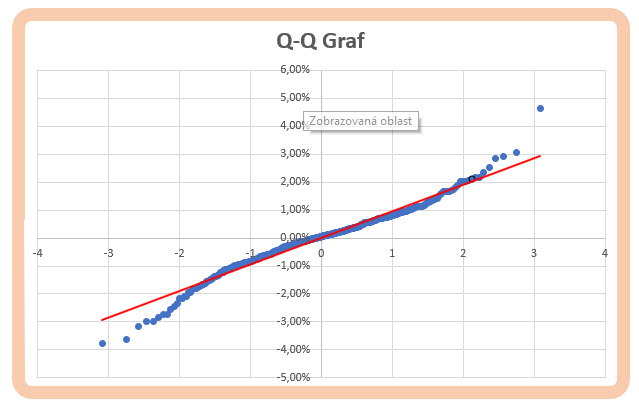

Křivka hustoty pravděpodobnosti mezidenních pohybů akcie PEP vykazuje známky Normálního rozdělení (Gaussova zvonovitá křivka), ze kterého vyplývá, že jednotlivé mezidenní hodnoty jsou víceméně rovnoměrně rozptýleny kolem střední hodnoty. Hodnota SKEW (šikmosti) je záporná (-0.189) a je tak téměř na hodnotě nula. Znamená to, že opravdu velmi titěrně větší množství mezidenních pohybů je vlevo od střední hodnoty, je to ale velmi zanedbatelná asymetrie, mohu tak zobecnit, že pravděpodobnost pohybu do některé ze stran mezidenních pohybů (kladných nebo záporných) je stejná. Z hodnoty KURTOSIS (špičatosti) mohu odvodit, že je kladná (+2.40) a bude to znamenat, že je špičatější než by byla křivka ideálního Normálního rozdělení a tedy, že většina vysledovaných hodnot mezidenních pohybů je velmi blízko střední hodnoty. Zajímají mě také odlehlé hodnoty, tedy extrémy cenových pohybů, které mohu mít zachyceny na Q-Q grafu na obrázku níže.

Drtivá většina bodů zobrazující mezidenní pohyby leží na přímce, mohu ale pozorovat odlehlé body, které jsou pozorovatelné více na levě části grafu než na pravé, cena tak do odlehlých hodnot může padat častěji na straně mezidenních poklesů, tyto však za sledované období nepřekročily hodnotu poklesu pod -4%, naopak, na straně mezidenních růstů ceny je patrné menší množství nashromážděných bodů mimo spojnici trendu, mohu ale pozorovat bod pohybu za hranicí +4% mezidenního pohybu až téměř k hladině pěti procent. Tento fakt, že větší odlehlá hodnota je na straně růstu ceny (mezidenní pohyb směrem vzhůru) lze pozorovat také na křivce v obrázku výše, kde modrá křivka hustoty pravděpodobnosti má „ocásek“ delší na pravé straně a zobrazuje větší „tail risk“ na této straně grafu.

Zobrazení mezidenních pohybů za sledované dvouleté období pak mohu také přenést do histogramů pro lepší grafickou přehlednost. Na obrázku níže jsou pak vyobrazeny mezidenní pohyby ve své procentní podobě.

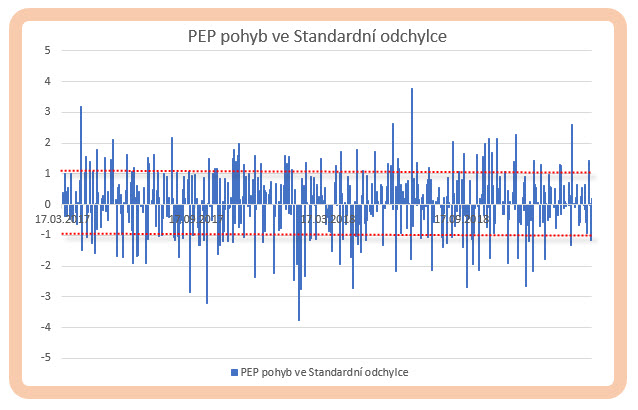

Pokud bych chtěl tento pohled nějak zobecnit, mohu konstatovat, že průměrná hodnota mezidenního poklesu je -0.70% a průměrná hodnota mezidenního nárůstu je +0.66%. Cena se tak průměrně pohybuje na obě strany velmi podobně, podle obrázků výše také se stejnou pravděpodobností na obě strany. Stejnou časovou řadu dvouletých mezidenních pohybů pak mohu také převést do tvaru pohybů vyjádřených ve Standardní odchylce a také si tyto hodnoty obdobně vizualizovat v histogramu.

V histogramu jsem vyznačil pásmo +/-1. SD, ze kterého by mohlo být patrné, že značná část pohybů se odehrává právě v této oblasti, lze tak konstatovat, že mnoho pohybů do hodnoty +/-1. SD se děje s pravděpodobností 68%, není ale žádnou výjimkou pohyb za hranice této pravděpodobnosti, výlety k hranicím +/-2.SD nejsou nijak vzácné a jsou více nashromážděny na straně poklesů ke -2.SD. Protože zamýšlím investici do Long Call opčního kontraktu, tato skutečnost by mě měla mírně znepokojovat, protože pokles ceny podkladů Long Call opcím opravdu nesvědčí. Vypočítáním průměrů pak mohu zjistit, že průměrná hodnota mezidenního poklesu vyjádřená ve Standardní odchylce je -0.78 SD a průměrná hodnota mezidenního nárůstu je +0.75 SD pokud bych si neprovedl vizualizaci, zdálo by se podle těchto průměrů, že pohyby podle SD jsou na obě strany podobné a nedalo by se říct, že mezidenní pády ceny jsou sice řidší, ale nabývají větších hodnot, kdežto nárůsty jsou častější, ale v menších hodnotách.

Jak si mohu tyto vysledované vlastnosti zakomponovat do svého zamýšleného obchodu s Long Call opčním kontraktem? Mohu jednoznačně říct, že PEP sice není titulem nějakých drakonických mezidenních pohybů, tyto ale nastat mohou a mohou nastat v jakémkoliv směru. Mezidenní pohyby jsou přibližně stejné na obě strany a s přibližně stejnou pravděpodobností. Investice do Long Call je především sázkou na uptrend podkladového titulu, co když se ale cena vydá přesně opačným směrem, než jsem ji předurčil nebo bude stagnovat okolo pořizovací úrovně? Musím tedy zařídit, aby pokles ceny nebo její stagnace neukrajoval z hodnoty mé investice a já mohl obchod držet tak, abych investici co nejlépe ochránil před maximální možnou ztrátou a ta představuje ztrátu ve výši její pořizovací ceny. Z grafů v úvodu článku vím, že investice to týdenní opce s několikadenní dobou do expirace není šťastná volba, pořízení pokladových akcií s opačnou Delta, tedy využití prvků Delta Neutrality musí respektovat okamžitý cenový vývoj a úpravu původně Delta Neutral pozice, namísto pevného držení stejného počtu podkladových akcií od pořízení pozice do její expirace. Toto vše za současně načerpaných poznatků o historické analýze cenových pohybů a její projekci do nejbližší budoucnosti a také poznatků o výpočtu možné změny Delta podle Gamma v závislosti na očekávaných budoucích pohybech popsaných ve dvou minulých článcích.

Vstup do obchodu

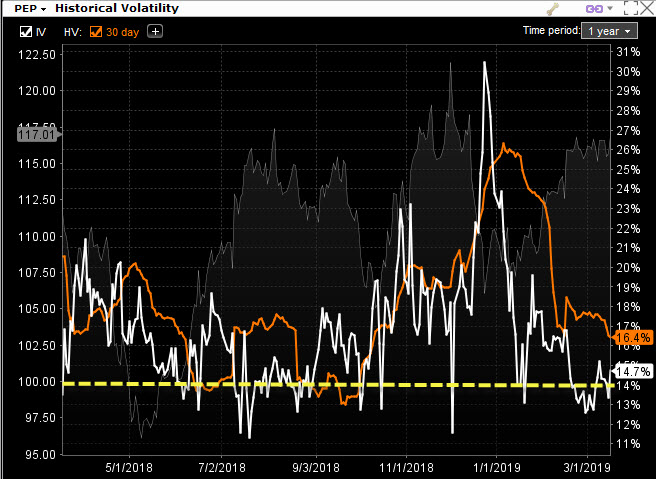

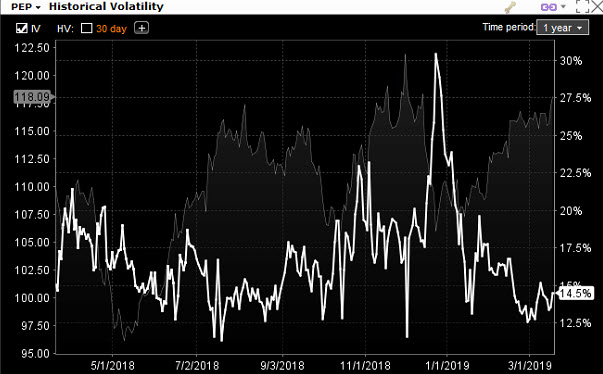

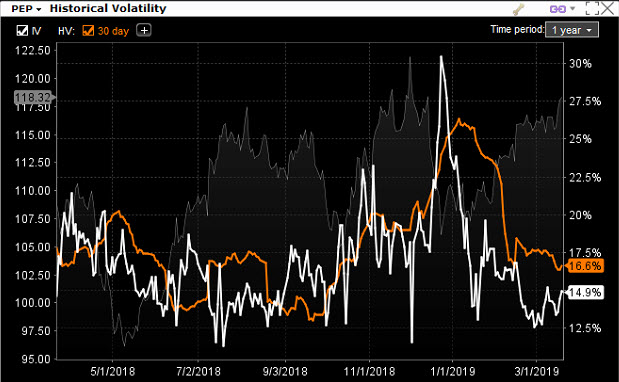

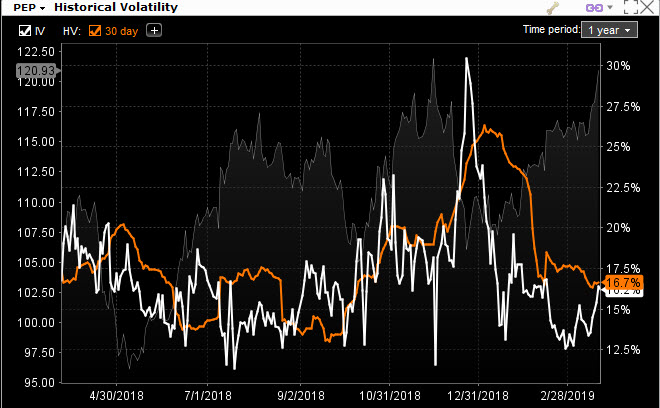

Pokud jsem již popsal, že cena opčního kontraktu trpí riskem z pohybu podkladu, plynutí času a změny hodnoty Implied Volatility, pak má volba titulu PEP nebyla tak náhodná, jak by se mohlo na první pohled zdát. Vybral jsem si ji především z důvodů současné velmi nízké Implied Volatility.

Současná hodnota Implied Volatility podle obrázku je na hodnotě 14.70% a je z ní patrné, že se nachází v pásmu svých minimálních hodnot. Zejména to znamená, že ceny opčních kontraktů by měly být velmi nízké, protože Implied Volatilita, jako cenotvorný prvek, nepřiloží k ceně opčního kontraktu nějaký zázračně veliký díl. Také to ale znamená, že může pravděpodobněji značně narůst, namísto aby ještě dále klesla, a protože zamýšlím investici do Long Call, tak nárůst Implied Volatility způsobí nárůst ceny opčního kontraktu, což je vždy u Long opcí příjemná záležitost. Tento okamžitý stav velmi nízké Implied Volatility tak může v nejjednodušší formě odebrat mému obchodu risk plynoucí z její změny (Vega risk), mám tím nyní na mysli risk plynoucí z jejího poklesu. Tato skutečnost nízké Implied Volatility byla určujícím prvkem pro výběr titulu PEP k investici. V tomto rozhodovacím rozpoložení jsem se rozhodl vstoupit do obchodu s Long Call opcí.

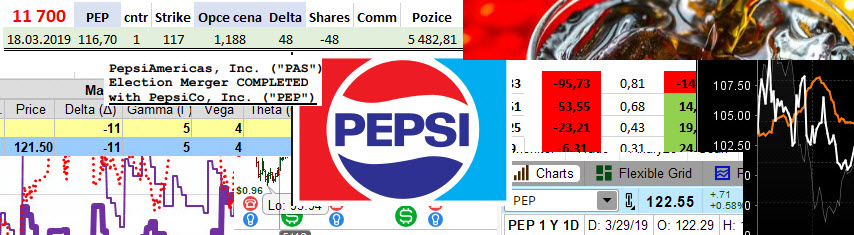

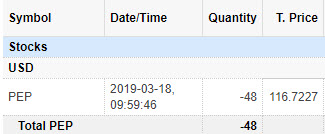

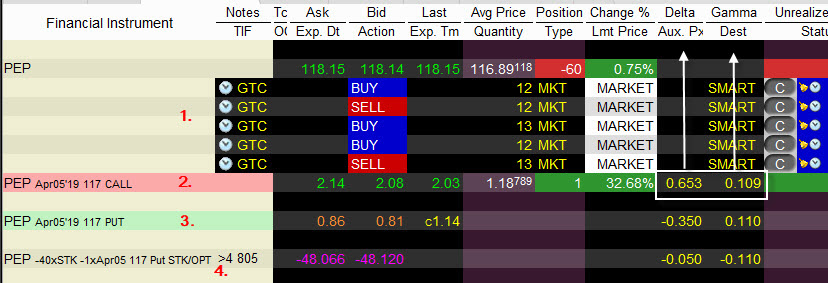

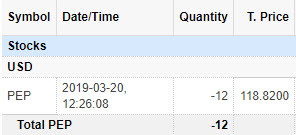

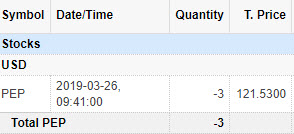

18.3.2019 v pondělí jsem provedl nákup PEP Long Call opce na strike 117, když cena akcie PEP se pohybovala těsně kolem tohoto strike, nakoupil jsem tak při ceně akcie 116,72 USD jednu ATM Long Call 117 s expirací dne 5.4.2019 (za 18 kalendářních dnů). Za tuto opci jsem zaplatil -118.80 USD (-118 USD – 0.79 USD poplatky).

Zachycení transakce na mém obchodním účtu je patrné z obrázku níže.

Protože PEP Long Call 117 měla Deltu +48, k vytvoření Delta Neutrální pozice jsem prodal -48x Short akcií PEP za aktuální cenu společně s poplatky 116,70 USD/kus. Tato transakce s akciemi je pak zachycena na výpisu z mého obchodního účtu.

Obě provedené transakce jsou zobrazeny v TradeLog mého účtu po Close obchodního dne.

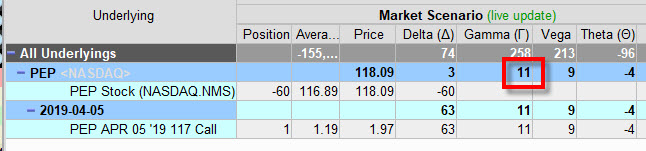

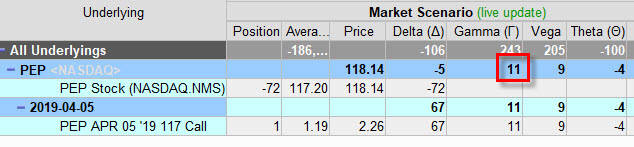

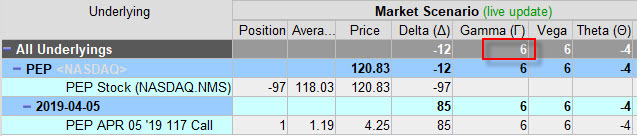

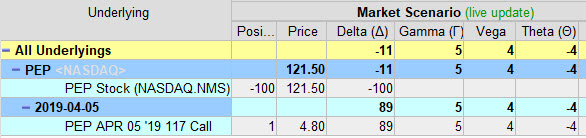

Celá má pozice na obrázku v platformě TWS po Close pondělních trhů 18.3.2019, tedy po uplynutí prvního dne držení mé Delta Neutral pozice. Na obrázku jsem vyznačil hodnoty řeckých písmen – Delta a Gamma, tak jak se změnily během tohoto obchodního dne.

Mohu vypozorovat, že došlo mírnému uptrendu ceny akcie PEP, které způsobilo zvýšení hodnoty Delta z +48 na hodnotu +55, Gamma byla na hodnotě 12. V intencích posledních dvou článků bych mohl nyní ponechat tuto kombinaci Long Call a Short akcií svému osudu a vyčkat, nakolik mi do expirace bude pohyb na podkladové akcii nakloněn a umožní vydělat nějaké peníze. Přestože bych takto mohl postupovat, zvolím aktivnější přístup a nebudu chtít ponechat toto miniportfolio svému osudu. Co to znamená? Protože jsem nezvolil nákup opce s blízkou expirací v řádů jednotek dnů, budu chtít těžit z pohybů podkladové akcie a zachytit co nejvíce profitu vyplývajícího z pohybů ceny akcie do expirace, protože jsem zjistil, že cena se umí velmi dobře mezidenně pohybovat v obou směrech a tyto pohyby by mohly být zdrojem lokálních profitů, které by mi pomohly umořit náklady na cenu opce, kterou tvoří zaplacené Prémium (opce byly v okamžiku pořízení nad aktuální cenou akcie PEP). Mým základním vzorem chování v nynější situaci tak není nečinně sedět a pozorovat, jestli se cena akcie PEP pohne dostatečně v některém ze směrů a přinese zisk, ale provádět aktivní řízení pozice, abych dosáhl vrácení co největšího množství peněz, vynaložených na nákup Long Call 117 opčního kontraktu zpět a zachoval si vyhlídku na neomezenou možnost profitu. Jak toto mohu zařídit?

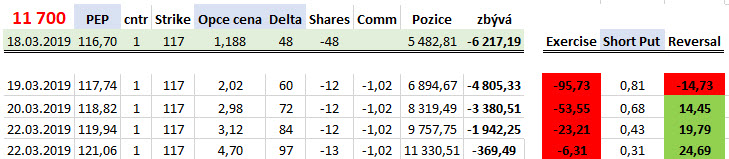

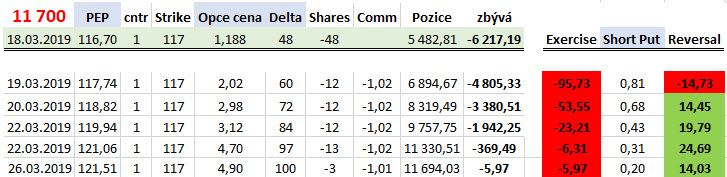

Musím změnit myšlení a odmyslet si, že jsem nakoupil Long Call 117 za -118.80 USD a čekat, že pohyb na akcii PEP způsobí zvýšení její ceny třeba na 218 USD pro stodolarový profit. Musím si uvědomit, co vlastně obchoduji a jakou výslednou pozici chci nakonec zaujmout. Toto je možná značně zvláštní otázka k zamyšlení, když přece vím, že mám Long Call a k nim nakoupené Short akcie a jsem Delta Neutrální. Je to sice pravda, ale můj nový pohled na tuto pozici vychází z podstaty Long Call opčního kontraktu, jako uzavřené smlouvy s vypisovatelem mého opčního kontraktu, tedy že nákup Long Call pro mne znamená, že budu chtít nakupovat 100x Long akcií PEP za cenu 117 USD/kus. Existence práva nakoupit 100x Long akcií za 117 USD bude pro mě znamenat vždy výdaj ve výši -11.700 USD a toto bude středobod mého obchodního přístupu. Budu tedy vědět, že při expiraci budu nucen vydat tyto peníze na nákup akcií PEP, proto se nyní budu snažit do expirace „sehnat“ -100 x Short akcií za cenu, která převyšuje tento výdaj -11.700 USD. Pokud se mi podaří postupným shortováním a nakupováním akcií získat více než 11.700 USD, bude celý přebytek mým jistým profitem, bez ohledu na to, jakým směrem se bude cena akcie PEP nyní ubírat. Na obrázku níže je základ této filozofie přístupu v jednoduché excelovské tabulce.

Z obrázku vyplývá, že jsem dnes 18.3.2019 nakoupil 1x Long Call 117 za cenu 118.80 USD (1) a současně prodal -48x Short akcií PEP (2). Tato transakce mi prozatím přinesla na můj účet +5.482,81 USD (3), protože jsem sice za Long Call opci peníze vydal, ale prodejem -48 akcií jsem peníze získal. Celkově potřebuji získat nejméně +11.700 USD (4) a do této sumy mi nyní zbývá -6.217,19 USD (5), a to je nyní to nejpodstatnější zjištění. Pokud by se mi nyní totiž podařilo prodat -52 Short akcií (abych měl rovnou stovku Short akcií na mém účtu) a získat tak částku +6.217,19 USD, znamenalo by to, že dodám na svůj účet k mým již získaným +5.482,80 USD částku +6.217,19 USD a celkový součet přijatých peněz by byl právě +11.700 USD. Mohl bych pak provést Exercise mé Long Call 117 a nakoupit 100x Long Call akcií PEP za cenu strike 117 USD/kus a vydat -11.700 USD. Protože již bych měl na svém účtu -100x Short akcií, za které jsem přijal +11.700 USD, došlo by ke kompenzaci akciových pozic a zůstaly by pouze peníze (+11.700 USD – 11.700 USD) a z pozice bych vystoupil bez profitu i ztráty.

Mým středobodem snažení tak bude postupně pořídit pozici Long Call 117 a -100x Short akcií PEP a za tuto pozici dostat zaplaceno alespoň +11.700 USD. Pokud se takto stane za života opčního kontraktu do jeho expirace (za 18 kalendářních dnů) nebudu již na svou pozici nahlížet jako na původně Delta Neutrální Long Call 117, ale na Syntetickou Long Put 117, tak jak jsem ji popisoval v článku Syntetické pozice – III.. Pokud se mi tedy podaří takto pozici sestavit, budu mít na svém účtu pozici, která bude identicky replikovat Long Put na strike 117 a budu ji mít zadarmo!!! Trhy pak mohou padat jak chtějí a já budu moci na takové syntetické Long Put 117 profitovat. To je sice hezké, ale jak zařídit, bych takové konstelace se „zaplacenou Long Put“ dosáhl? Řešení je zdánlivě jednoduché, pokud začne zítra cena růst, budu shortovat (prodávat) další akcie PEP za tuto vyšší cenu a získávat stále větší množství peněz utržených za akcie dražší než jsou dnes, pokud zítra cena začne klesat, budou vydělávat mé současné -48x Short akcie PEP a já je budu postupně likvidovat za nižší cenu než je dnes. Budu tak postupně v běhu dalších dnů sledovat, co je pro mě v danou chvíli výhodné a který postup nakonec zvolím a abych tomuto dal nějaký pochopitelný rámec, ukážu, jak tento postup alespoň mírně zautomatizovat pomocí nástrojů, které mi dává má obchodní platforma TWS a načerpané zkušenosti a poznatky o Delta, Gamma, Implied Volatilitě a souvislostech s cenovým pohybem v úvodu článku.

Hedge č.1

Long Call 117 a -48x Short akcií je má pořizovací konstelace do malého portfolia, které je Delta Neutrální. Akcie jsem prodal za cenu 116.70 USD a nyní také vím, že má Gamma je 12. Jsem připraven prodávat další akcie za vyšší cenu, abych na svůj účet dostal další peníze za prodej akcií za tyto vyšší ceny nebo již prodané akcie likvidoval za nižší cenu a získával profit na těchto poklesech. To jsou sice skvělé myšlenky, ale je potřeba je zhmotnit do nějakého reálně proveditelného a smysluplného přístupu. Vystižení správného okamžiku další akce s nákupem nebo prodejem podkladu je základním problémem k řešení, který má jednoznačně největší vliv na budoucí úspěch celého obchodu. Nepochybuji, že existují celé armády obchodníků, kteří se snaží se svými sofistikovanými softwary a matematickými modely zjišťovat a vystihovat ty nejvhodnější okamžiky, kdy to takových nákupů a prodejů vstupovat, aby nejen ochraňovali svá portfolia, ale především na těchto transakcích vydělávali. Studium a testováním nejrůznějších přístupů je pak základem pro budoucí dobrou úspěšnost takových obchodů a mohu pak zjišťovat, že při jejich aplikaci mohu vyjít i z jednoduše definovaných přístupů a myšlenek a používat dostupně nástroje nebo aplikace. Odhlédnu nyní od takových pohledů a budu se snažit najít vlastní jednoduchou metodu, jak najít vhodný okamžik k další úpravě pozice.

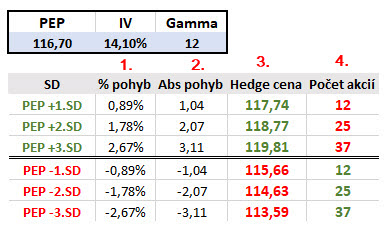

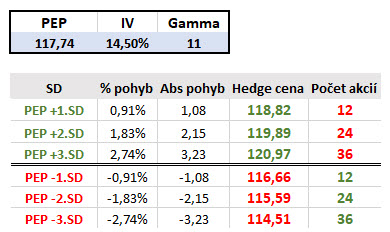

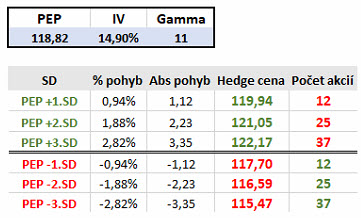

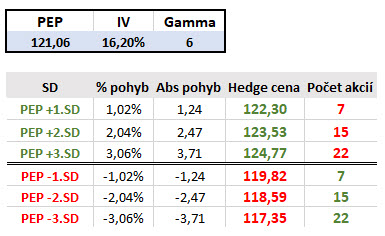

Cena akcie PEP se samozřejmě neustále mění a já potřebuji pro svou úpravu stanovit pevné body mých budoucích úprav. Při hledání jednoduchého a pochopitelného pravidla mohu například vyjít z jednoduchých poznatků o Implied Volatilitě a velikosti pohybů naměřených v úvodu článku. V článku Volatilita a Cenový pohyb – I. jsem popisoval, jak z hodnoty Implied Volatility vypozorované v mé obchodní platformě mohu zjistit očekávanou volatilitu na jednodenní bázi, a to tak že její roční hodnotu (například 28,30%) vydělím druhou odmocninu délky časového období (druhá odmocnina z 252 = počet obchodních dnů v roce = 15.87), abych získal výsledek 1.78% denního pohybu s pravděpodobností 68%, tedy pravděpodobností podle „pravidla tří sigma“, v mém případě parametry pohybu s interpretací pro první standardní odchylku. Tuto výpočetní metodu také použiji pro můj obchod. Nyní již vím, z analýzy dat, že cena akcie PEP se má tendenci průměrně pohybovat do hodnoty první standardní odchylky (-0.78 SD pokles a +0.75 SD růst), mohl bych tedy tyto přesné hodnoty nastavit jako požadované okamžiky pro budoucí obchody. V této ukázce nebudu ale chtít provádět obchody s nějakou větší frekvencí, proto se pokusím nastavit mé vstupní okamžiky přesně na hranici +/- 1.SD. Proč zrovna takto podle Implied Volatility? Implied Volatilita předpovídá budoucí pohyb podkladového aktiva, čím bude její hodnota vyšší, tím bude předpoklad, že se cena může pohnout do vzdálenějších poloh a naopak, pokud bude nižší, budou budoucí pohyby těsnější. Pokud budu své vstupní momenty přizpůsobovat okamžikům podle Implied Volatility, budu moci tyto okamžiky flexibilně přizpůsobovat momentální tržní situaci a náhledu účastníků trhu, vtělených právě do okamžité hodnoty Implied Volatility. Prakticky je tato myšlenka vložena do parametrů mých budoucích kroků podle níže uvedené tabulky.

Při vstupní ceně na akcii PEP 116.70 USD eviduji Implied Volatilitu na úrovni 14.10% a Gamma je na hodnotě +12. Ve sloupci (1) je vypočtena hodnota standardních odchylek budoucích pohybů vydělením momentální Implied Volatility druhou odmocninou 252 (15.87) a výsledkem je odhadovaná možnost procentního pohybu. Ve sloupci (2) je tento procentní pohyb převeden do absolutní dolarové částky tohoto pohybu. Protože již vím, že hodnota Gamma mi udává, nakolik se změní Delta, pokud se cena podkladu změní o jeden dolar, mohu tuto skutečnost převést vypočítanou možnost pohybu vypočítanou ve sloupci (2). Pokud tedy budu chtít prodávat další akcie za vyšší cenu odpovídající pohybu o velikosti první standardní odchylky, bude taková akce k Shortu akcií podle sloupce (3) vyznačena v prvním řádku tabulky (PEP+1.SD) na budoucí ceně akcie PEP na úrovni 117.74 USD. Protože to odpovídá pohybu o 1.04 USD a já nemohu počet akcií dělit na desetiny, bude tento jednodolarový pohyb odpovídat mému budoucímu prodeji akcií o hodnotě Gamma*1.04 (12*1,04), tedy prodeji -12 akcií PEP – údaj ve sloupci (4). Stejně jsou pak vypočteny hodnoty pro další řádky s možností růstů nebo poklesů podle hodnot dalších odchylek. Takto připravenou tabulku pak použiji pro mé další kroky a nastavení.

Využít takové parametry pro další kroky lze mnoha způsoby a nastaveními podle možností brokerské platformy nebo naprogramováním vlastních nebo zakoupených aplikací, které by mohly tyto budoucí obchody spouštět a realizovat. Jsem klientem Interactive Brokers, proto ukážu jeden z možných způsobů, jak je možné si takové obchody nastavit dopředu, abych jim nemusel věnovat velkou pozornost, ale současně měl přehled, jak se situace vyvíjí.

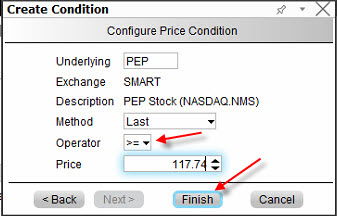

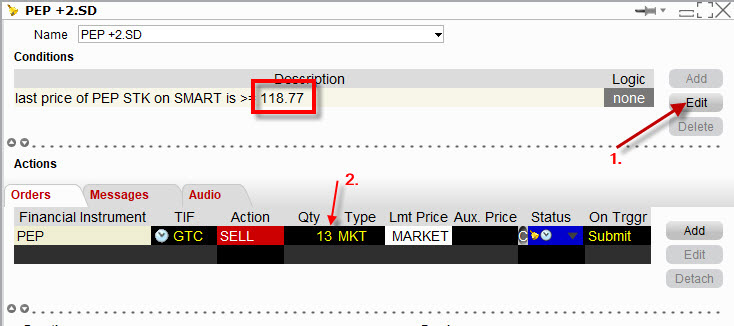

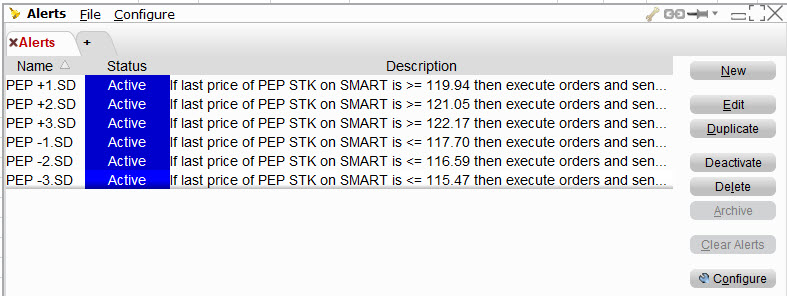

TWS disponuje možností vytváření alertů, které nejenom umí oznamovat nastavené situace, ale mohou také iniciovat naplánované úkoly, které současně se zadáním alertu vytvořím. Okno nového alertu spouštím z lišty nástrojů TWS.

Kliknutím na ikonu alertu v pásu nástrojů dojde k inicializaci okna pro zadání nového alertu.

Kliknutím na „New“ spustím vlastní tvorbu nového alertu

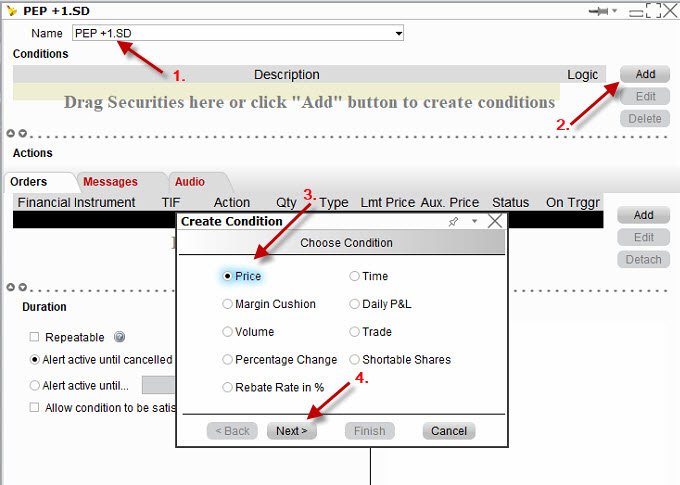

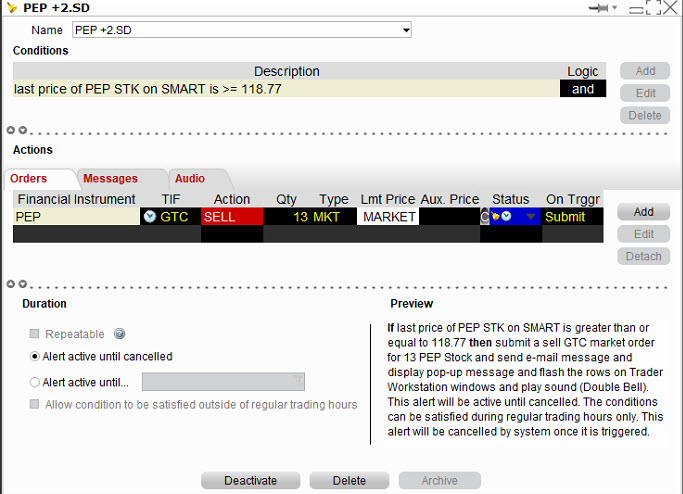

(1) Svůj alert si pojmenuji, abych věděl, co mi vlastně oznamuje

(2) Kliknutím na „Add“ se zobrazí podokno pro zadání parametru alertu

(3) Můj alert bude navázán na budoucí cenu, proto vyberu možnost „Price“

(4) Pro další volbu potvrdím „Next“

Potvrzením zadaných parametrů mohu zadat budoucí volbu ceny

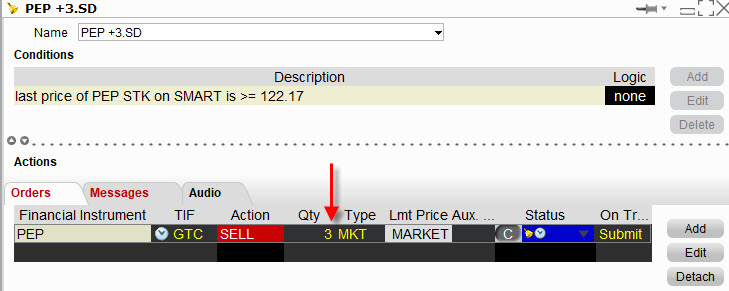

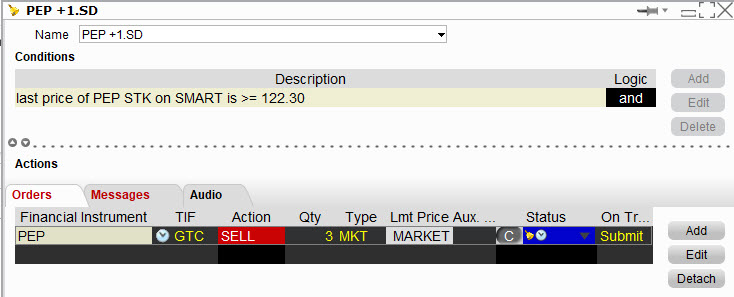

Vyplněním jednotlivých polí budu jednoduše chtít, aby alert oznámil, že pokud cena akcie PEP, prostřednictvím SMART bude vykazovat Last cenu větší nebo rovnou úrovně 117.74 USD bude alert spuštěn, toto přesně odpovídá nastavení podle tabulky výše a jejího prvního řádku pro PEP+1.SD. Klknutím na „Finish“ je tato volba potvrzena.

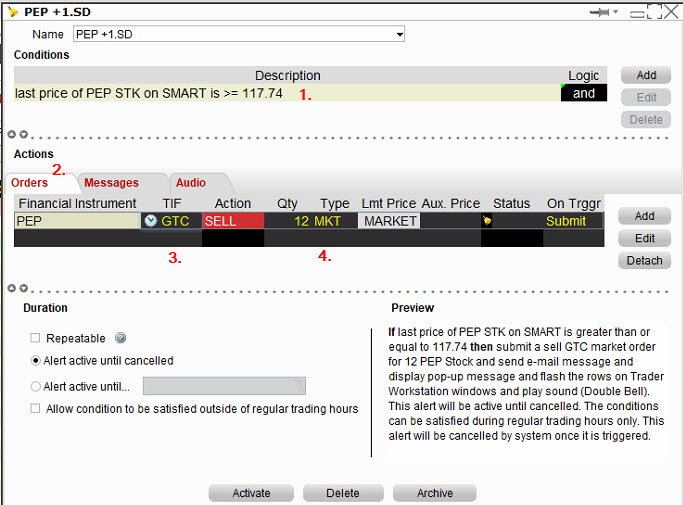

Okno alertu nabízí shrnutí podmínky jeho spuštění v řádku alertu (1). Výběrem karty „Orders“ (2) mohu k inicializaci alertu připojit také akci spuštění libovolného obchodního příkazu. Já chci, při ceně 117.74 USD, prodat -12 akcií PEP, proto takový příkaz zadám, abych nemusel takovou operaci provádět ručně nebo aby proběhla za mé nepřítomnosti u platformy. Příkaz tedy nechám běžet, dokud se nezruší (3) a při spuštění alertu budu chtít prodat 12 akcií za jakoukoliv cenu (4). Trh akcií PEP je mimořádně likvidní, takže vím, že případně dostanu výborné plnění s minimálním skluzem požadované ceny zadané v alertu.

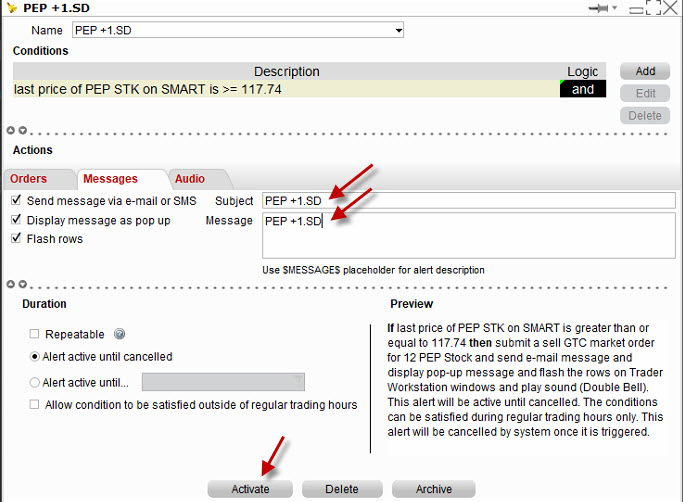

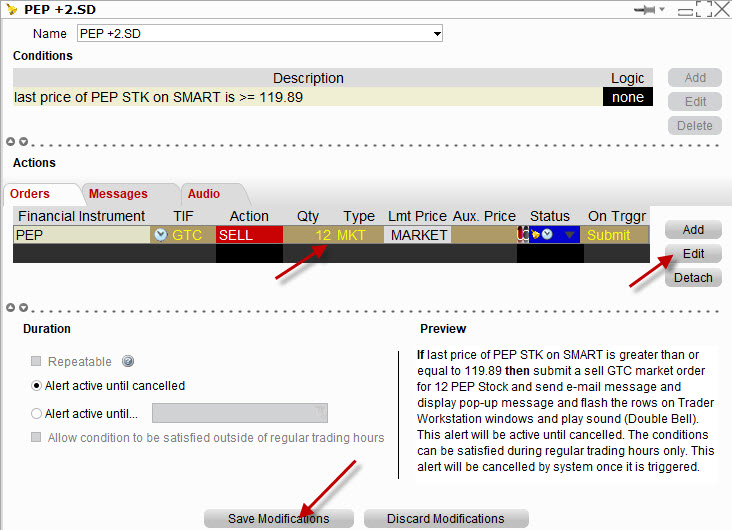

Přepnutí záložky „Orders“ v okně alertu na záložku „Messages“ poskytuje níže uvedenou nabídku.

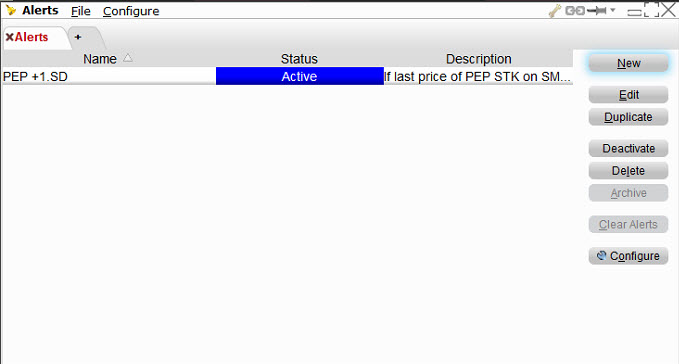

Volbou prvního zatržítka mohu definovat text zprávy, která půjde na mé mobilní zařízení. Protože jsem klientem Vodafone, mohu si nechat posílat na vytvořený e-mail u Vodafone zadaný text zprávy, který se mi zobrazuje v mém mobilním telefonu jako SMS od tohoto operátora. Druhé zatržítko vytvoří při zasažení alertu vyskakovací okno v platformě se zadaným textem a volba třetího zatržítka vytvoří po spuštěném alertu blikající řádek v platformě. Kliknutím na „Activate“ potvrdím zadání celého alertu se všemi souvisejícími činnostmi. Mohu pak v okně alertů sledovat tento zadaný alert v jednoduchém přehledu

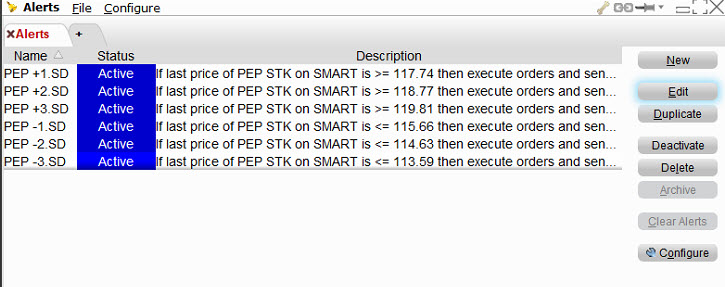

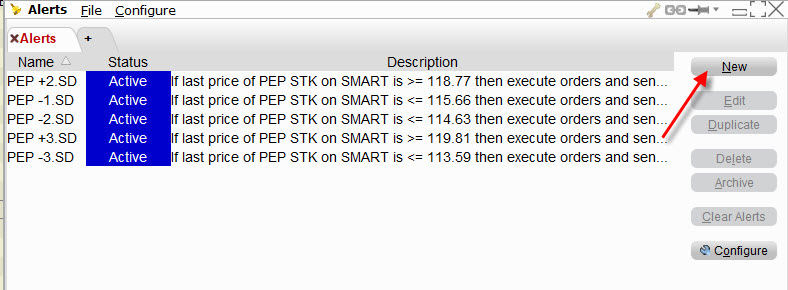

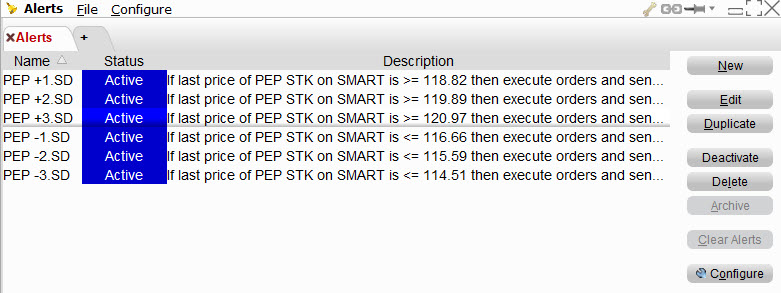

Stejným způsobem pak mohu zadat další aletry na dalších cenových úrovních podle tabulky výše pro další proražení cenových úrovní podle +2.SD a +3.SD a také na pokles ceny -1. SD, -2.SD a -3.SD.

Protože je v tabulce s počty prodávaných/nakupovaných akcií podle růstu/poklesu ceny a podle Gamma vypočtena celková hodnota akcií, které budu obchodovat, musím vědět, že pokud jsem na úrovni +1.SD prodal -12 akcií PEP a tabulka mi ukazuje, že na úrovni +2.SD bych měl mít prodáno -25 akcií, tak úroveň +2.SD bude znamenat prodej -13 akcií PEP, protože -12 akcií již budu mít prodáno po zasažení nižší cenové úrovně na hodnotě +1.SD.

Zadáním všech alertů se svými parametry pak mohu přehledně kontrolovat v okně alertů

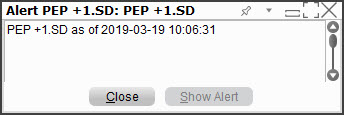

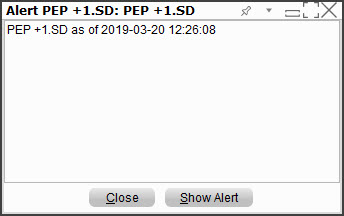

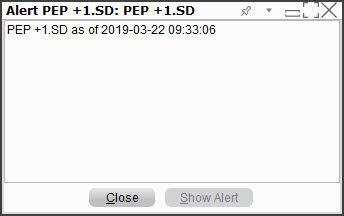

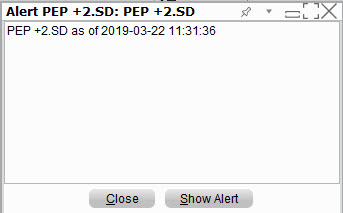

Tímto je má příprava na další cenové pohyby akcie PEP hotova a mohu jen vyčkávat, jak se bude cena akcie PEP v následující obchodní den vyvíjet. Po Open následujícího dne cena akcie PEP rostla, aby následně došlo k zasažení alertu PEP+1.SD, o čemž jsem byl vyrozuměn textovou zprávou na mém mobilním telefonu a mohl poté na počítači evidovat vyskočené okno oznamující spuštění alertu.

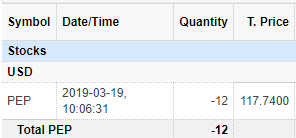

Zasažený alert spustil proceduru zadaného příkazu na prodej -12x Short akcií za MARKET cenu a tento příkaz byl okamžitě vyplněn. Na obrázku je TradeLog z platformy TWS o vyplnění tohoto příkazu

Tato transakce se také zaznamenala na výpise z mého účtu.

Zasažení alertu na cenové úrovni 117.74 USD spustilo MARKET příkaz na likvidním trhu akcií PEP, důkazem dobré ceny jsou pak výše uvedené obrázky o této transakci, když jsem prodal tyto akcie opravdu přesně za cenu nastaveného alertu, takže dokonce neeviduji žádné skluzy plnění. Za tuto transakci jsem zaplatil -1.02 USD komisí. Prodej 12 Short akcií za vyšší cenu 117.74 USD přineslo na můj účet další peníze a to zcela jistě více, než kdybych těchto -12 akcií prodával včera za cenu 116.70 USD. Jak se to projevuje v mé celkové obchodní bilanci s původně Delta Neutral mini portfoliem je patrné z obrázku níže.

K původnímu řádku tabulky s výchozí pozicí přibyl další řádek s dnešním datem první úpravy. Z něj vyplývá, že jsem na ceně 117.74 USD (1) prodal 12 akcií PEP (2) a zaplatil poplatek -1.02 USD (3) a přidal tak na svůj obchodní účet tržbu za těchto -12x Short akcií ve výši (12* -117.74 USD) -1.02 USD poplatek, tedy celkově +1.411,86 USD. Protože jsem při vstupu do obchodu získal +5.482,81 USD, tak po tomto dalším příjmu již mám na svém účtu celkově +6.894,67 USD (4) a celkově mi zbývá do požadované částky +11.700 USD částka -4.805,33 USD (5), které musím získat dalšími transakcemi, abych byl alespoň na nule. Tato „nula“ by pak představovala situaci, že jsem zcela pokryl cenu nakoupené opce a nehrozila by mi již žádná ztráta. V tabulce se objevují ještě další sloupce, které mi ukazují, jak si stojí mé miniportfolio v současné chvíli vzhledem k současné ceně akcie PEP, pokud bych se rozhodl pozici nyní uzavřít nebo uzamknout. Pochopení jejich významu je velmi důležité, abych porozuměl dalšímu možnému vývoji a možným obchodům.

Sloupec Exercise (6) označuje hodnotu, pokud bych se nyní při této ceně akcie PEP rozhodl pro prodej zbylého počtu akcií za současnou cenu a provedl Exercise mé Long Call 117. Protože jsem k původním -48x Short akciím prodal dalších -12x Short akcií, mám v současnosti -60x Short akcií PEP. Pokud bych nyní prodal dalších -40 akcií do rovné stovky za aktuální cenu 117.74 USD, získal bych +4.709.60 USD. Z tabulky ale vyplývá, že potřebuji získat ještě 4.805,33 USD (5), abych mohl hovořit o výstupu z obchodu „za nula“ a do této částky mi chybí -95.73 USD. Pokud bych tedy takto pozici uzavřel a provedl Exercise, prodělal bych právě -95.73 USD. Protože jsem však původně nakoupil Long Call za -118,80 USD, mohu již nyní konstatovat, že pouhý první prodej -12 Short akcií za vyšší cenu vylepšuje prvotní investici o částku +23.07 USD.

Sloupec Short Put (7) označuje momentální hodnotu Short Put 117 opčního kontraktu, tedy Short Put na stejném strike, jako je nakoupená Long Call 117 opce.

Sloupec Reversal (8) označuje vypočítanou hodnotu možného uzamčení profitu na celém momentálním obchodu jeho přetvořením do této konstrukce. Znamenala by opět doprodej zbylých Short akcií do rovné stovky, současně s výpisem Short Put 117 na stejném strike. Konstrukci Reversal jsem popisoval v tomto článku. Vytvoření Reversal znamená, že vždy budu při expiraci buď přiřazen (Assigned) na Short Put 117 nebo uplatněn (Exercise) na Long Call 117, podle toho, kde se bude cena akcií PEP momentálně nacházet, budu vždy ale nakupovat 100x Long akcií s výdajem za cenu strike, tedy za výdaj -11.700 USD. Výsledkem takového Reversal s nakoupenými 100x Long akciemi bude kompenzace mých -100x Short akcií a zmizení všech pozic. Protože je současná cena takové Short Put +81 USD, jejich výpisem bych si na svém účtu dále polepšil. Protože dokoupení zbylých -40x Short akcií je vyznačeno ve sloupci Exercise (6), pak tento sloupec znamená obohacení této hodnoty z tohoto sloupce právě o tržbu za výpis Short Put 117. K hodnotě ze sloupce Exercise (6) -95.73 USD tak přičítám +81 USD, bych viděl současnou hodnotu zavření mé pozice na hodnotě -14.73 USD. Toto transakcí bych uzamknul celý obchod do této -14.73 USD ztráty.

Ve vysvětlení jednotlivých sloupců této tabulky mého obchodu se ukrývá celý princip všech možných budoucích úprav a samotného obchodu. Pokud bude cena stoupat, budu dále prodávat mých zbylých 40 akcií za vyšší ceny, sbírat tak další „větší peníze“ a budu moci uzamykat do Reversal celou pozici, cena Short Put 117 se ale bude plynutím času snižovat, protože se bude vzdalovat „od peněz“ a bude na ni působit právě běh času do expirace. Pokud bude cena akcií klesat, budou mé (nyní -60ks) Short akcie vydělávat a k tomu navíc poroste cena Short Put 117 pro možné uzamčení do Reversal, jakýkoliv ostrý pád ceny umožní vydělat na Short akciích a ještě na Short Put opci k uzamčení do tohoto Reversal, strike Short Put 117 se bude více přibližovat „k penězům“ nebo se při propadu ceny „do peněz“ ponořovat.

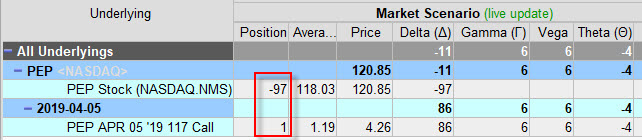

Platforma TWS s vyobrazenou pozicí pak po prvním obchodu s prodanými -12 Short akciemi PEP vypadá následovně.

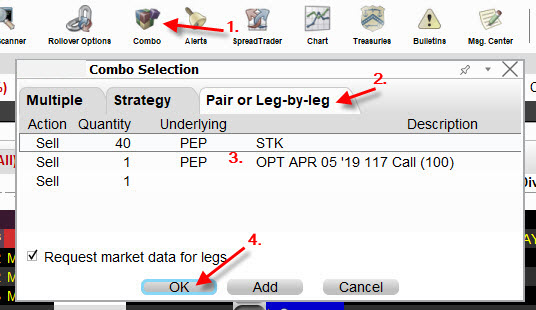

V řádku s akciovou pozicí mám vyznačeno, že nyní držím -60 Short akcií PEP. V části obrázku označeném (1) vidím své nastavené příkazy ze sekce Alerty, tak jak čekají na své budoucí spuštění. Chybí jeden příkaz na SELL -12 akcií, protože je to právě ten, který se realizoval v dnešním obchodu podle Alertu na PEP+1.SD. V řádku s Call opcí (2) vidím její současné parametry a v řádku (3) mohu pozorovat opční kontrakt Short Put 117, který by měl být součástí výše popisovaného Reversal. V řádku (4) je vyznačená současná hodnota Combo příkazu právě na nákup zbylých -40x Short akcií PEP současně s výpisem Short Put 117. Z tabulky finanční situace mého obchodu vím, že „nulová varianta“ vyžaduje získání alespoň +4.805,33 USD, proto je v řádku poznámky k příkazu právě tato podmínka vyznačena (>4.805), mohu pak sledovat, jak se vyvíjí cena takového kombinace v reálu, když nyní mohu pozorovat, že cena se pohybuje mezi Ask/Bid na hodnotách 4.806 USD – 4.812 USD, což odpovídá tomu, že bych patrně mohl obchod uzamknout takto na nule. Pro pořádek přikládám obrázek pro tvorbu takového Combo příkazu.

Příkaz k tvorbě příkazu se spouští s lišty nástrojů (1). Přepnutím na záložku „Pair or Leg-by-leg“ (2) pak mohu jednotlivé požadované pozice do okna navolit (3) a celý příkaz uzavřít potvrzením „OK“ (4)

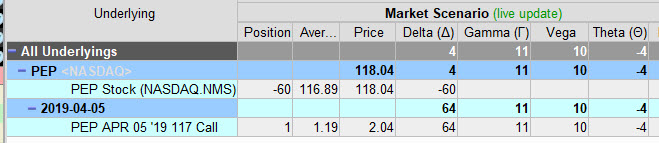

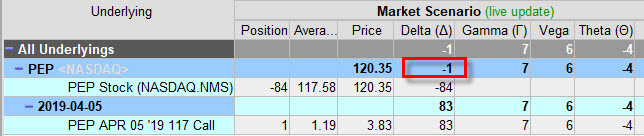

Mohu tak celý dnešní den rekapitulovat po Close z aplikace Risk Navigator (bude předmětem dalšího článku)

Celková Delta mé nové pozice -60x Short akcií PEP a Long Call 117 je hodnotě +4 a má kladná Gamma je nyní na úrovni +11.

Hedge č.2

Následující obchodní den vyžadoval před otevřením trhů práci s nastavením alertů doplněním o provedenou včerejší transakci a úpravu ceny pro další obchody. Výchozím zjištěním bylo nahlédnutí na vývoj Implied Volatility.

Mohu vyhodnotit, že Implied Volatilita nepatrně vystoupala na hodnotu 14.50%. Pro výpočet hodnot jednotlivých alertů, musím zjistit, jaké jsou nyní hodnoty Gamma. Toto mohu pohledem na mou pozici v platformě TWS

….nebo také pohledem do analytické aplikace Risk Navigator

V obou případech pak mám potvrzeno, že má Gamma je nyní na úrovni +11 a tuto hodnotu tedy použiji do svého dalšího počínání.

Poslední obchod byl učiněn na cenové úrovni 117.74 USD, budu tedy považovat tuto cenu za výchozí pro další přepočítání cenových úrovní, na kterých bych chtěl provést další obchody zadáním ceny 117.74 USD a hodnoty Gamma +11 mohu sledovat na kterých cenách mám provádět další obchodní úkony. Pokud například cena vystoupá na hranici definovanou +1.SD na úroveň 118.82 USD, budu prodávat dalších -12x Short akcií PEP, pokud poroste dále na hranici definovanou +2.SD na úroveň 119.89 USD budu prodávat opět dalších -12x Short akcií PEP. Pokud bude cena klesat a klesne na hranici definovanou -1.SD na úroveň -116.66 USD, budu nakupovat +12x Long akcií PEP, a to budou zrovna ty akcie, které jsem včera prodal za 117.74 USD, abych je případně dnes nakoupil zpět za 116.66 USD s profitem +13 USD… Takto vyplněnou tabulku přenesu do mého okna Alerty.

Vytvořím tedy nový alert na zasažení hranice +1.SD, který byl včera vyplněn

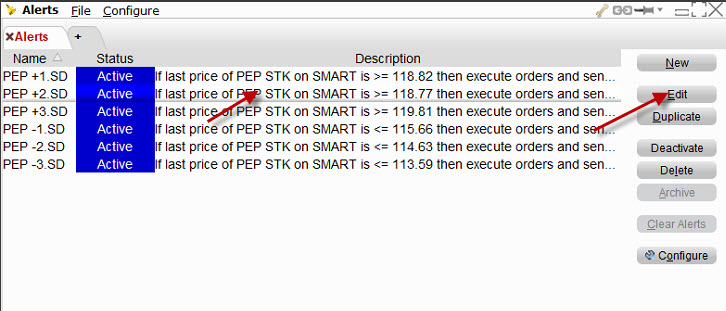

Nový alert zadám kliknutím na „New“ a postupuji jako první den v předcházejícím odstavci. Poté opravím alerty, které mám stále zadány v platformě a které nebyly zasaženy

Úpravu existujících alertů umožním kliknutím na řádek s alertem a volbou „Edit“. Tímto otevřu existující alert a provedu jeho úpravu.

Editací podmínky alertu změním jeho spuštění na nové hodnotě podle čerstvého výpočtu v tabulce výše (1), rovněž musím upravit počet obchodovaných akcií podle této tabulky v řádku s nastaveným příkazem (2)

Editací příkazu změním počet kusů akcií pro příslušnou cenovou hladinu alertu a celý alert potvrdím „Save Modifications“. Tímto způsobem upravím všechny alerty, abych mohl v okně alertů zkontrolovat jejich nastavení

Takto připraven vyčkávám na Open trhů PEP a budu pozorovat, jak se cena bude vyvíjet. Vyvíjela se stejně jako včera, když akcie PEP opět posilovaly ke hladině mého alertu na +1. SD, který byl zasažen zhruba uprostřed obchodní seance. Spuštění alertu a odpovídajícího obchodního příkazu zaznamenal opět můj mobilní telefon, který mě informoval o prodeji dalších -12x Short akcií, stejnou vizualizaci pak přineslo vyskočené informační okno alertu.

Přestože se opět jednalo o MARKET příkaz na úrovni alertu 118.82 USD, tak jsem opět takovou cenu 118.82 USD dostal za prodej -12x Short akcií, toto je patrné z TradeLog TWS

Stejná transakce pak byla zaznamenaná na mém obchodním účtu.

Další cenový vývoj na akcii PEP v tento obchodní den již žádnou další transakci nespustil, mohl jsem tedy po Close rekapitulovat moji celkovou situaci.

Prodej -12x Short akcií za cenu 118.82 USD s poplatkem -1.02 USD přinesl na můj účet další peníze. Nyní mám celkově -72x Short akcií a na prodej zbývajících -28 Short akcií mám vyčleněno -3.380.51 USD, které mohu utratit, abych skončil na nule. Pokud bych nyní provedl jejich dokoupení a provedl Exercise mé Long Call 117, prodělal bych -53.55 USD, pokud bych chtěl pozici uzamknout do Reversal, prodejem Short Put 117 bych upravil konečnou situaci mého obchodu do profitu +14.45 USD. S tímto konstatováním budu očekávat běh věcí příštích.

Hedge č.3 a č.4

Před Open následujícího dne budu opět zjišťovat parametry pro výpočet rebalancující mé zamýšlené obchody. V našem dopoledni, před Open trhů zjišťuji, jaká je Implied Volatilita.

Hodnota Implied Volatility mírně narostla na úroveň 14.90%. Tuto hodnotu tak budu zahrnovat do mého výpočtu. Budu nyní ještě potřebovat určit současnou Gamma, toto mohu z mé obchodní platformy

Gamma mi ukazuje hodnotu +11. V bílém obdélníku mám také zadánu novou hodnotu pro Combo příkaz na uzamčení pozice a je z něj opět patrné, že pozice by mohla být uzavřena na velmi mírném profitu, což ukazuje cena v rozmezí Ask/Bid tohoto Combo příkazu. Potvrzení o Gamma mohu hledat také v aplikaci Risk Navigator

Hodnota Gamma je opět +11, mohu tak k hodnotě výchozí ceny pro přepočítání na úrovni posledního obchodu 118.82 USD přidat tuto hodnotu Gamma. Nové výchozí hodnoty pro alerty a příkazy jsou zobrazeny v tabulce.

Z této tabulky pak čerpám obchodní parametry možných obchodů na stanovených cenových úrovních. Jejich doplnění a úprava je patrná z okna alertů

Pozor však na nepozornosti při zadávání počtu akcií podle tabulky výše. Nyní mám již -72xShort akcií PEP a nechci jich mít více než 100, protože mým záměrem je vytvořit Syntetickou Long Put 117 sestavenou z Long Call 117 a -100x Short akcií. Možným zasažením cenové úrovně +2.SD bych pořídil dalších -25x Short akcií PEP a do počtu -100 kusů již zbývají pouhé -3x Short akcie při zasažení úrovně +3.SD!!! Tuto skutečnost musím také přenést do příkazu, pokud by byl spuštěn alert na úrovni právě +3.SD.

Takto připraven na další obchody jsem vyčkával na spuštění některého z alertů. Cenový vývoj tohoto obchodního dne (21.3.23019) nedospěl k situaci, že by byl nějaký z alertů zasažen, mohl jsem se tak bez práce přesunout do další obchodní seance. 22.3.2019 byl pro cenu akcie PEP velmi příznivý a neúnavný uptrend způsobil, že byl zasažen alert na hodnotě představující +1.SD na ceně 119.94 USD.

MARKET obchodní příkaz byl opět zrealizován za cenu tohoto alertu, což dokládá obrázek TradeLog z TWS

Pohled do Risk Navigatoru ukazuje situaci po zasažení alertu, které způsobilo nové vytvoření Delta Neutral pozice s nově prodanými akciemi.

Cena však stoupala i nadále, aby byl s odstupem nějakého času ve stejném obchodním dnu zasažen alert na hodnotě představující také +2.SD na ceně 121.05 USD.

Spuštění alertu a MARKET příkazu vedlo k prodeji dalších -13x Short akcií PEP, což je opět vyobrazeno na TradeLog mého účtu

Opět je patrné, že cena realizovaného MARKET příkazu je téměř totožná s hladinou zadaného alertu na hodnotě 121.05 USD. Cenový vzestup se již dále v tento den nekonal a žádná další akce do Close nenastala. Mohl jsem pak celý tento den bilancovat. Pohledem do Risk Navigatoru mohu pozorovat souhrn mé pozice.

Opravdu mám již pořízeno -97x Short akcií PEP a k dosažení stovky akcií a vytvoření Syntetické Long Put mi zbývá prodat -3x Short akcie PEP. Jak vypadá má finanční situace je patrné z obrázku níže.

Mohu konstatovat, že mé zbylé tři akcie bych měl prodat alespoň za zbývající peníze ve výši 369.49 USD, což prezentuje prodejní cenu 123.16 USD/kus, v takovém případě bych z obchodu vystoupil za nula, což by představovalo sestavení Syntetické Long Put 117 zadarmo. Mohu pozorovat, že Exercise na doprodaných zbylých akciích za současnou cenu by představovalo ztrátu -6.31 USD a uzamčení pozice do Reversal by přineslo +24.69 profit. Mohu tak konstatovat, že jsem nyní již pokryl téměř celou investici do Long Call opčního kontraktu na strike 117.

Hedge č.5

Práce na mém miniportfoliu sestaveného nyní z -97x Short akcií PEP a 1x Long Call 117 s expirací 5.4.2019 se nyní omezí na doprodej -3x Short akcií do rovné stovky nebo na nakupování akcií na případných poklesech ceny akciového titulu PEP. Mohu tak opět pozorovat nakolik se změnila hodnota Implied Volatility.

Její úroveň mírně narostla na hodnotu 16.20% a takto bude vstupovat do mého nového výpočtu. Pohledem do Risk Navigatoru mohu zjistit, že nová Gamma je již nyní na hodnotě +6, protože se opce Long Call 117 dostává hlouběji „do peněz“, proto se její hodnota snižuje.

Tyto hodnoty pak poslouží ke stanovení dalších cenových hranic nastavených alertů.

Nyní mě již bude zajímat pouze nárůst ceny na úroveň +1.SD, na kterém bych chtěl prodat zbylé -3x Short akcie, v případě pádů ceny pak provedu úpravu podle vypočítaných hodnot. Tento alert na prodej -3x Short akcií je zobrazen níže.

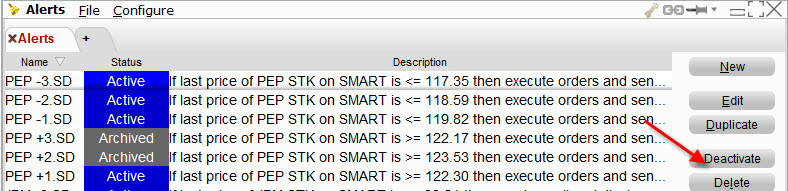

Mohu pak po úpravě alertu na prodej zbylých -3x Short akcií ostatní dva alerty na další shortování na vyšší ceně deaktivovat. Ponechávám tak dále pouze alerty pro případ nákupů při případných dalších poklesech. Na obrázku níže přehled alertů současně s nastavenými prodejními/nákupními příkazy.

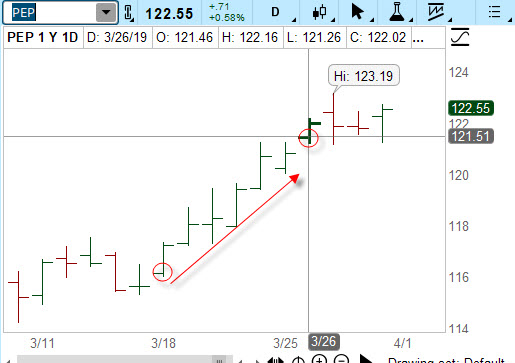

V tomto nastavení vyčkávám další tržní vývoj na akcii PEP. Protože je pátek a končí první týden držení mé upravované pozice, je toto nastavení platné pro pondělí týdne, kdy píšu tento článek. Protože pondělí svým cenovým průběhem nezpůsobilo spuštění alertu, zůstalo nastavení do úterý, kde jsem po Open trhů zaznamenal opět mírnou aktivitu směřující k růstu trhů, proto jsem na ceně 121.53 USD zadal ručně do obchodní platformy příkaz k prodeji zbylých -3x Short akcií PEP. Jednoduše už nyní dalšímu výraznému uptrendu nevěřím, proto jsem prodej zbylých tří akcií provedl na další vyšší ceně ručně. Tím jsem zkompletoval celou stovku Short akcií k nakoupenému Long Call 117 opčnímu kontraktu. Cena prodeje je znázorněna v TradeLog na obrázku níže.

Stejná transakce je zachycena také ve výpise na mém obchodním účtu.

Celou zkompletovanou pozici Long Call 117 se -100x Short akciemi mohu sledovat v Risk Navigatoru

Mohu nyní také prozkoumat, jak se změnila má finanční situace po této kompletaci stovky Short akcií v tabulce v obrázku níže.

Zapojením posledního obchodu do mého výpočtu zjišťuji, že jsem nyní pořídil Syntetickou Long Put 117, tedy -100x Short akcií PEP a Long Call 117 za náklad -5.97 USD. Kromě těchto necelých šesti dolarů jsem tak pokryl téměř zcela svou investici do původní Long Call 117 a pokud bych nyní provedl Exercise mé Long Call 117, tak bych utrpěl tuto minimální šestidolarovou ztrátu. Pokud bych chtěl pozici uzamknout a vytvořit Reversal, mohl bych výpisem Short Put 117 získat +20 USD a vytvořit tak mírný profit +14.03 USD.

Tento článek dopisuji v neděli 30.3.2019 a do expirace mé Long Call 117 nyní zbývá ještě celý týden (5.4.2019). Bude to tedy nyní článek s otevřeným koncem, který dopíšu po expiraci Long Call 117 v pátek příští týden. Mám vytvořenou Syntetickou Long Put 117 a vydal jsem za ni necelých -6 USD. Co mohu nyní již konstatovat? Můj odhad, že cena akcie PEP bude oscilovat kolem určité ceny v pásmu první standardní odchylky se nenaplnila a cena akcií od pořízení 18.3.2019 až do postupné kompletace -100x Short akcií PEP jednotlivými hedžovacími úkony vytrvale stoupala.

Přestože jsem neprovedl ani jeden zpětný odkup Short akcií za nižší cenu na případném poklesu, podařilo se mi eliminovat celou cenu nakoupené Long Call 117. Nyní bych si mohl přát propad trhů, protože má Syntetická Long Put 117 by mohla na takovém poklesu slušně vydělat. Mám nyní již jistotu, že se akcií mohu zbavit za 117 USD/kus díky strike mé Long Call 117 a možnosti její Exercise. Pokud by cena začala klesat tak drasticky, že by cena klesla pod úroveň 117 USD, vykázaly by mé 100x Short akcie další profit, Long Call by vypršela jako bezcenná. Pokles akcií v následujícím týdnu by také mohl znamenat zvýšení ceny Short Put 117, kterou bych mohl svůj případný profit ještě zvýšit. Musím také konstatovat, že další růst ceny akcie PEP již nebude mít vliv na mou současnou ztrátu necelých šesti dolarů a také bude způsobovat pokles ceny Short Put 117 do případného Reversal, na cenu této Short Put 117 opce také bude mít vliv běžící čas do expirace, který z její ceny pro případný výpis bude díky posledním dnům do expirace výrazně ukrajovat. Cenový vývoj ale nemohu nijak předvídat a mohu jen přihlížet svým úkonům a zjišťovat, jaké přinášejí výsledky. Nemohl jsem v žádném případě tušit, že cena ihned po pořízení výrazně posílí, mohla také zcela opačně výrazně oslabit a já mohl provádět úkony zcela opačné (nákupy Long akcií) za současného pozorování, jak mi pěkně roste cena Short Put 117 do případného Reversal. Také myslím, že již vyplývá z naznačeného postupu, proč jsem v minulých článcích tvrdil, že pokud provedu Delta Neutralizaci na miniportfoliu s kladnou Gamma, bude to „vždycky správně“, každý nárůst ceny umožňuje získat další peníze shortováním za vyšší cenu, každý pokles ceny pak umožňuje shortované podklady kupovat zpět za nižší cenu, oba úkony vždy přinášejí nějaké kladné peníze, čím větší pohyby – tím větší peníze…..

Ukončení obchodu

4.4.2019 jsem konstatoval, že zázraky se nedějí a cena akcie PEP nepolevuje ze svého uptrendu. Výsledkem bylo, že jsem nerealizoval prodej Short Put na stejném strike 117 k dotvoření Reversal a k dodání dalších peněz, které by mohly krýt drobnou ztrátu ve výši necelých šesti dolarů. Strike 117 byl při ceně akcie PEP na úrovni, která neklesala pod 121 USD a při krátkém času do expirace (necelé dva dny), natolik vzdálen od současné ceny, že nebylo možné takovou Short Put 117 vypsat a rozhodl jsem se, že celou pozici uzavřu. Má Long Call 117 je velmi silně „v penězích“, proto jsem se rozhodl pro její Exercise, která přivolá na můj účet 100x Long akcií PEP za cenu 117 USD/kus, které vykompenzují mé 100x Short akcie PEP. Exercise jsem spustil z řádku mého Long Call 117 opčního kontraktu v platformě TWS a po potvrzení mého úmyslu jsem provedl nákup 100x Long akcií za cenu 117 USD/kus prostřednictvím této procedury.

Výsledkem bylo vymizení všech pozic (akciové a opční) na titulu PEP, protože přivolaných 100x Long akcií PEP vykompenzovalo mé 100x Short akcie PEP. Stejná procedura zachycena také v TradeLog platformy TWS.

V červených obdélnících je zachycen nákup 100x Long akcií PEP za cenu 117.00 USD v okamžiku Exercise mé Long Call 117. Z obchodu jsem tak vystoupil s necelou šestidolarovou ztrátou a mohu tak celý obchod hodnotit. Z obrázku výše z vyznačenou Exercise vyplývá, že jsem mohl za Long Call opci na strike 117 dostat před expirací zaplaceno +461 USD (bílý obdélník), mohl bych tak litovat, že jsem svou investici ve výši -118 USD do tohoto Long Call nepřetavil do profitu (-118 USD + 461 USD) ve výši +343 USD. Ano, to je pravda, ale je to pravda vyplývající z pohledu do „zpětného zrcátka“ a byla by to tak neoprávněná lítost, protože jsem vůbec nemohl tušit, že akcie PEP bude mít takový cenový vývoj do expirace nakoupeného Long Call 117 opčního kontraktu. Musím proto zejména vyhodnocovat, že jsem ochránil svou investici do této Long Call 117 před plnou ztrátou, která by nastala, pokud by cena akcie PEP po vstupu do pouhého opčního obchodu klesala nebo stagnovala, což je také velmi značně pravděpodobné. Nemohu jednoduše svému obchodu předurčit při jeho otevření jakýkoliv směr a předpokládat, že trh zařídí, že vydělám. Naopak, musím umět přijmout taková opatření, abych možnost výdělku měl vždy otevřenou v co nejvyšší míře, za současného přijetí takových opatření, abych na obchodu neprodělal závratné sumy….:c)

Sleduj facebook, napiš e-mail nebo tweet

Díky Jirko za další zajímavé a tentokrát velmi výživné čtení.Musel jsem to přelouskat aspoň třikrát a nejsem si zcela jist, zda jsem správně vše pochopil.

Pokud tomu dobře rozumím, při výpočtu hedge cen vycházíš z ceny posledního realizovaného obchodu ale přitom počítáš s IV odpovídající close ceně posledního obchodního dne.Mezi posledním obchodem a potenciálně dalším obchodem může ale uplynout více dní bez obchodu, kdy se cena podkladu může poněkud změnit.To pak může ovlivnit úroveň vypočtených hedge cen, ale nejsem si jist, zda to může mít významný dopad. Máš nějaký důvod proč nepočítat s close cenou posledního obchod. dne, které odpovídá při výpočtu použitá IV?

Dále dumám, zda by nebylo možné, ušetřit si počítání hedgových cen, vyjít pouze z delty pozice ke konci obchodního dne a pří její větší absolutní hodnotě odpovídající min. 1.stand. odchylce prostě deltu pozice neutralizovat nákupem/prodejem odpovídajícího množství akcií (shodného se vzniklou deltou). A před expirací dle situace buď prodat příp. chybějcící počet akcií s cílem dotvoření syntetické PUT opce (když je CALL ITM) nebo odkoupit příp. zbývajícící short opce, pokud CALL expiruje bezcenně. Bylo by to možné stihnout i programově (pomocí API u IB) ještě v závěru obchod. seance daného dne, jinak při ručním zpracování při open následujícího obch. dne a ušetřit tak i nějaké komise v příp. více obchodů v jedné seanci. Nebo mi něco uniká?

Na druhé straně navržené využití alertů s automat. zadáním obchodních vstupů u IB je docela parádní.

Zdravím a těším se na pokračování.

Ahoj,

toto je první ukázka, které měla zachycovat pouze princip, jak to asi může fungovat. Nejdříve malá kuriozita. V dalším článku, který již mám rozepsaný, jsem chtěl poukázat na to, že zadávání alertů popsaných v tomto článku je možným zdrojem výroby nějaké chyby, protože se zadává mnoho parametrů a přesně takovou chybu jsem ihned po spuštění druhého obchodu udělal, protože jsem obchodoval jiný ticker, ale v hlavě jsem měl pořád tu ukázkovou Pepsi…. celou „veselou příhodu“ ukážu. V dalším článku chci ukázat, jak toto dělat jednodušeji a s eliminací chyby a hlavně pohodlněji a bude to ve smyslu, o kterém píšeš, ale pomocí zabudovaného nástroje v TWS. Pokud bych takto hedžoval pomocí alertů několik titulů najednou, tak neudělat chybu by bylo malým zázrakem….Vycházet z nějaké úrovně cenového pohybu a nastavit parametry kdy, jak a kolik hedžovat, je problematika, kde se meze fantazii nekladou. Pro mě je to opět o principech a o tom, komu co může případně sedět. Mohu vycházet z nějaké IV a Gamma, tak jak to bylo nejjednodušeji popsáno v tomto článku, mohu zvolit nějaký sofistikovaný výpočet vzdálenosti v procentech nebo absolutní hodnotě, mohu dát hedžování časový rámec namísto velikosti pohybu nebo mohu hedžovat podle úbytku théta, a spousta dalších možností, já se budu chtít dotknout nepochopitelnějších z nich v dalších článcích. Navíc jsem zatím u problematiky Long opce s kladnou Gamma…

Je pravda, že jsem hodnotu pohybu vypočítal z hodnoty +/- 1.SD na mezidenním pohybu, ale ten nastat nemusí, proto to vypadá, že dochází ke zkreslení. Problém je v tom, že pokud prodám -15 Short akcií jako hedge na ceně 120 USD a mám další hranici prodeje (shortu akcií) 121.00 USD (+/-1.00 USD reprezentuje modelově +/-1.SD), tak se může stát, že další den cena naroste jen na 120.50 USD a žádný hedge dělat nebudu, protože nebyl zasažen můj cenový bod, který jsem si vytyčil. Pokud bych si dal další hranici vstupu na +1.SD vypočítanou z této Close ceny 120.50 USD, tak další cenový bod pro další hedge by byl 121.50, další den by ale cena vystoupala jen na 121.40 USD a já opět žádný hedge dělat nebudu, ale vypočítám si opět další hranici pro vstup 122.40 USD, také další den by cena vystoupala a zakončila by jen na 122.30 USD, tedy opět žádný hedge. V tuto chvíli bych zadal další hedge na růst a pokles o další +/- 1.SD (121.30 -1.SD a 123.30 +1.SD) a cena by začala klesat a na ceně 121.30 USD bych hedžoval, a to tak, že bych například nakoupil zpět opět -15 akcií za 121.30 USD. To by ale byly ty samé akcie, které jsem předtím prodal za 120.00 USD, takže bych na každé tratil -1.30 USD, při hedge Long Call potřebuji na svůj účet získat co nejvíce peněz, více, než je dolarová hodnota strike (strike 117 = 11.700 USD), tímto bych ale o peníze přišel….Ahoj, Jirka :c)

Děkuji Jirko za dovysvětlení. Udělal jsem si pár testů a ve většině případů vyšlo výhodněji použít vstupy/alerty podle tvého návodu.Možná by ještě pomohlo použít příkaz TRAIL aktivovaný pokud kurz akcie překročí/podkročí hedge cenu, a tím zvětšit cenový rozdíl pro nákup/prodej akcií a třeba ušetřit na komisích, tedy pokud to u IB lze provést.

Napadlo mne, jestli je vhodné při vstupu do obchodu brát ohled na případný ExDiviDay, kde by bylo nutno při short akciích na účtu dividendu uhradit, na druhé straně tím vznikne určitý skok v ceně akcie, což by zase šlo využít v kladném směru. A také pokud by ExDiviDay nastal až poblíž expirace, šlo by pozici předtím uzavřít s využitím příp. nárůstu ceny.

Zdravím

Ahoj Josefe,

pro mě je to většinou o principu, takže nechávám na každém, jak si takový přístup více „vymazlí“ ke své podobě. Jsem klientem Interactive Brokers, takže čtenáři, kteří mají k dispozici jiné brokerské platformy, můžou mít nějaké vlastní originální možnosti….Já právě v následujícím článku chci ukázat takové malé vylepšení u právě skončeného obchodu, ale zase to bude pro TWS, navíc jsou zde opravdu další možné vylepšení vytvořením nějakého vlastního softwarového řešení apod. Velké nebezpečí ale vyplývá z datového streamu do těchto aplikací, protože například IB míval v minulosti určité výpadky toku dat, takže je celkem obtížné (a riskantní) se na takové věci spolehnout, například se při stahování hodnoty Delta může stát, že data přestanou fungovat (mít krátkodobý výpadek) a IB namísto těchto aktuálních hodnot posílá hodnotu -1.00, což může být fatální pro nějaký hedge. Přílišná automatizace také ubírá na možnosti mít vlastní okamžitý úsudek o vývoji situace v kontextu chování celých trhů, když určité akciové trhy spolu velmi dobře korelují nebo se některé naopak chovají defenzivně, takže je někdy dobré s hedge vyčkat na „lepší podmínky“, protože pokud vím, co mám dělat, tak toho nemohu zase tak moc zkazit, což bude také patrné z dalšího článku….Ahoj, Jirka

Ahoj Jirko,

zřejmě to nechápu. Nákup Long Call – 118 USD, Exercise Long Call – 11 700 USD, 100 x Short PEP + 11 694,03 USD. Celkově mi vychází ztráta 123,97 USD bez započítání poplatků, zatímco Ty uvádíš, že jsi z obchodu vystoupil s minimální ztrátou cca 6 USD. Co mi uniká?

Ahoj Míro,

těch +11.694,03 USD není jen za postupný prodej akcií, ale obsahuje také vynaložené náklady na pořízení Long Call 117, je to tedy čistý finanční náklad na celou pozici, který pro profitabilitu musel být vyšší než výdaj při Exercise Long Call 117 opce (-11.700 USD). V prvním řádku excelovské tabulky je vidět, že je započítána pořizovací hodnota opce a tržba z prodeje akcií při vstupu do pozice. Další řádky podle obchodů jen upravují hodnotu prvotní pozice o jednotlivé hedge úkony a proto jsem také příslušný sloupec označil názvem „Pozice“. Všechny pozice jsou navíc kalkulovány s příslušnými vynaloženými poplatky (sloupec „Comm“). Měj se hezky a ahoj, Jirka :c)

Zajímavý článek, jen už je to čím dál těžší na pochopení…

již mám na svém účtu celkově +6.8945,67 USD (4) – tam je překlep, je tam pětka navíc,

pouhý první prodej -12 Short akcií za vyšší cenu vylepšuje prvotní investici o částku +23.07 USD – u toho jsem nepochopil tu částku, jak jsi spočítal těch +23.07 USD?

Konstrukci Reversal jsem popisoval v tomto článku – v tom modrém textu chybí klikací odkaz na ten článek.

Ahoj, díky za pozorné čtení a opravu. Nemůžu ale přijít nyní na to (stejně jako Vy), jak jsem spočítal to vylepšení o +23.07 USD, to se mi ještě nestalo, abych se po letech sám nepochopil…:c)