V předchozích článcích o výplatě Dividendy a možných opčních obchodech jsem se pohyboval pouze na Call straně opčního řetězce. Covered Call nebo Call Bull Spread pořizovaný před Ex-Dividend Day byl kombinacemi, jak se snažit pomocí krátkodobého opčního obchodu vyzrát nad dlouhodobým držením akcií a mít z takové vyplácené Dividendy nějaký profit. Velmi zajímavé pak je analyzovat, jestli by se podobné obchody nemohly vyskytovat také na Put straně opčního řetězce, využít tedy k takovým krátkodobým obchodům také Put opční kontrakty.

V článku Cena opce jsem popisoval, jakým způsobem se do výpočtu ceny opčního kontraktu promítá cena Dividendy, pokud je vyplácena za života opčního kontraktu a upozorňoval jsem, že v této části výpočtu je Black-Scholesův matematický model poněkud nepřesný, také jsem odkazoval, že se k této nepřesnosti vrátím v některém z budoucích článků, a to je právě tato chvíle. Tento matematický model totiž k aktuálním cenám opcí přidává hodnotu Dividendy v procentním výplatním poměru k ceně podkladového aktiva a v jejím anualizovaném tvaru – např. XYZ vyplácí 4 x ročně 0,50 USD dividendu, tedy celkem 2 USD/rok. Cena XYZ je 50 USD, výsledkem je 2/50 = 0,04 = 4%. Do výpočtu ceny opce pak vstupuje tak, jakoby se každý den zbylého života opčního kontraktu do ceny promítala postupně určitá poměrná část této vyplácené Dividendy. Ve skutečnosti tomu tak není. Kdyby to totiž platilo, tak by obchodování Dividendy bylo bezrizikovou záležitostí. Byl bych schopen vždy zachytit Dividendu nebo její část pomocí Long Put opcí.

ITM Long Put + Long akcie

Pokud by platilo výše uvedené, stačilo by totiž těsně před Dividendou na Ex-Dividend Day pořídit ITM Long Put a Long akcie. Tato pozice se nazývá Synthetic Call, protože se chová přesně tak, jako bych pořídil Long Call opční kontrakt, toto však není pro tuto chvíli vůbec podstatné. ITM Long Put bych koupil značně hluboko „v penězích“, aby obsahovala co nejméně prémia a měla pouze vnitřní hodnotu. V noci na Ex-Dividend Day by se nemohlo stát nic z uváděného v předchozích článcích, naopak, ihned po Open na Ex-Dividend Day bych provedl Exercise mé Long Put, které by na můj účet dodalo Short akcie, které by kompenzovaly mé Long akcie a všechny pozice mi zmizely. Protože jsem byl vlastníkem Long akcií při Open na Ex-Dividend Day inkasoval bych plnou Dividendu. Pokud bych si ke svému obchodu vybral weeklys Long Put opce, které mají do expirace velmi krátký čas v horizontu několika dnů, pak by podle Black-Scholesova modelu měla být „dávka Dividendy“, která zůstává v ceně opce obsažena již velmi malá a nějaká její část by měla ležet „volně k dispozici“ na trhu. Takové volné peníze ale samozřejmě na trhu neexistují. Praktická ukázka tuto skutečnost potvrdí.

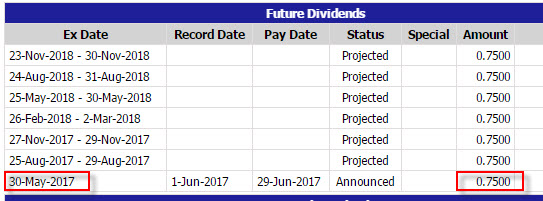

Akcie GS (Goldman Sachs) vyplácí příští týden Dividendu – Ex-Dividend Day je 30.5.2017 a výše vyplácené Dividendy je 0,75 USD/akcii.

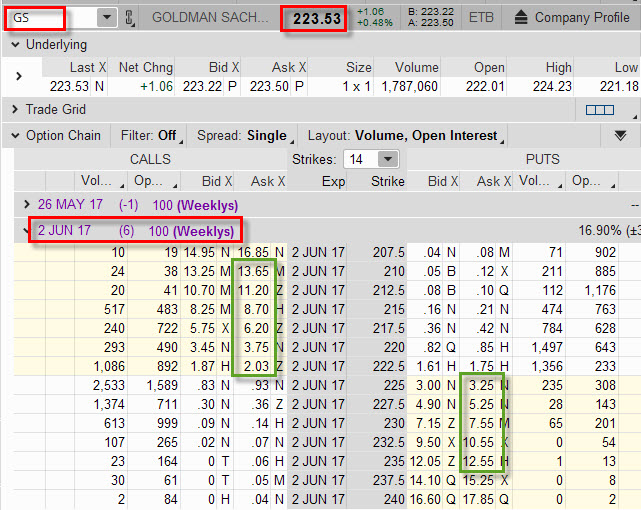

Z analytické platformy vyplývá, že při pátečním Close před úterním Ex-Dividend Day bylo možné pozorovat na weeklys opcích, tedy opcích, které mají nejblíže expiraci, následující ceny ITM opcí. Akcie GS uzavřely na 223.53 USD a vyznačené opce mají 6 dnů do expirace.

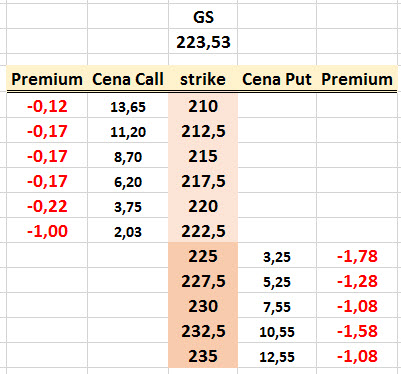

Na první pohled to není moc přehledné a není to tak jasně patrné pouhým okem. Pokouším se totiž zjistit, jaké prémium bych musel vynaložit na pořízení takových ITM Long opcí, abych mohl úspěšně realizovat zamýšlený obchod Long Put opcemi a Long akciemi. Mým záměrem je pak utratit za ITM opce co nejméně prémia. Vycházím z předpokladu, že čím více je opce „v penězích“, tím více má vnitřní hodnoty na úkor prémia, také předpokládám, že Call i Put opce na stejně vzdálených strike od současné ceny GS by měly mít přibližně stejnou cenu. Abych takové předpoklady lépe vizualizoval, převedl jsem si ceny opcí na jednotlivých strikes do jednoduché tabulky, abych zjistil, zda to bude alespoň přibližně platit.

Neplatí to v žádném případě. Pokud si vyhodnotím, kolik musím za Long Put opce zaplatit prémia mimo jejich vnitřní hodnotu, zjišťuji, že se mi tato transakce vůbec nevyplatí.

Pokud bych například koupil ITM Long Put 230 za -755 USD a 100 x Long akcie GS za -22.353 USD, utratil bych -23.108 USD. Inkasoval bych sice Dividendu ve výši +63.75 USD (75 USD – 15% daň), která by redukovala mé náklady na -23.044,25 USD, ale Exercise Long Put 230 by prodala mé akcie za cenu 230 USD, ale toto by na můj účet přineslo tržbu pouze +23.000 USD. Rozdílem je pak ztráta -44.25 USD.

Dividenda je totiž v ceně Long Put započítána v celé výši. Nevzniká zde žádný prostor pro snadno vydělané peníze. Pokud se podívám na ceny ITM Long Call a jejich velmi malá prémia, tak za předpokladu, že by tato prémia byla také na stejně vzdálených ITM Long Put opcích, byly by tady opravdu skvělé příležitosti, jak takové Dividendy nebo jejich podstatné části bezpracně získávat. Například cena ITM Long Call opce na strike 215 má pouze 17 USD prémia, kdežto cena ITM Long Put na strike 230, který je téměř stejně vzdálený od současné ceny jako strike Long Call, obsahuje 108 USD prémia.

Tento jednoduchý způsob, současný nákup ITM Long Put a současný nákup akcií, jednoduše nefunguje, může ale posloužit jako výchozí bod úvahy, jak do takového obchodu vstoupit, aby mohl přinést nějaký profit, vyplývající z principů a mechanismů spojených s vyplácením Dividendy.

Časování vstupů

Nejjednodušším přístupem, jaký bychom mohli zvolit, by bylo časování vstupů do pozice ITM Long Put + Long akcie. Jednoduše bychom nekupovali jednotlivé části najednou, ale vstupovali bychom do nich odděleně v jiný čas za předpokladu, že se ceny těchto jednotlivých komponent pohnou v náš prospěch. Základem takového časování pak je výchozí předpoklad, že 100 akcií GS držených na Open při Ex-Dividend Day nám přinese čistou Dividendu ve výši +63.75 USD (75 USD – 15% daň).

1/ Nejdříve ITM Long Put a poté Long akcie

V konkrétním případě z obrázku se současnými cenami ITM Long Put opcí při ceně akcií GS na hodnotě 223.53 USD bych si vybral k pořízení ITM Long Put opci se strike 230. Tato opce se dá koupit za Ask ve výši -755 USD. K tomuto nákladu si připočtu hodnotu budoucí Dividendy ve výši +63.75 USD, celkově jsou tak mé náklady -691.25 USD. Rozdíl hodnoty strike (230) a současné obchodované ceny GS (223,53 USD) je -647 USD, je to vlastně vnitřní hodnota této ITM opce. Pokud bych koupil akcie nyní, tak bych prodělal právě rozdíl mezi mými náklady (-691.25 USD) a rozdílem strike a současné obchodované ceny (-647 USD) = -44.25 USD. Těchto -44.25 USD mi musí „vynahradit“ levnější nákup akcií, právě o tuto cenu musíme koupit akcie levněji, abychom pokryli veškeré náklady. Toto se stane pouze v případě, když se nám podaří koupit akcie GS za cenu 223.53 – 0.4425 USD = 223.0875 USD. Pořízení za tuto cenu je naše pozice bez profitu, ale ani ztráty, je to Break Even této jednoduché strategie. Kdekoliv pod touto cenou leží náš budoucí profit. Podotýkám, že takový „půldolarový“ pohyb je zcela běžným intradenním pohybem. Abychom mohli na takové transakci profitovat, musí akcie po pořízení ITM Long Put klesnout.

2/ Nejdříve Long akcie a poté ITM Long Put

Opět vyjdu z obrázku s cenami ITM Long Put opcí a současné obchodované ceně akcií GS. Mé rozhodnutí je nakoupit nejdříve akcie a poté pořídit ITM Long Put na strike 230. Při ceně akcií 223.53 USD, současné ceně ITM Long Put 130 -755 USD a čisté Dividendě ve výši +63.75 USD platí obdobná matematika jako u předcházejícího přístupu. Musím kompenzovat -44.25 USD ztrátu, kterou bych utrpěl, kdybych do pozice vstoupil najednou. Protože jsem již za cenu 223.53 nakoupil akcie, musím koupit ITM Long Put 230 o 44.25 USD levněji než stojí nyní, a toto se stane pouze v případě, že akcie musí stoupat nad svou pořizovací cenu. Protože Long Put 230 je dosti v penězích (Delta je cca 80), bude stačit k dosažení takové ceny pohyb akcií GS směrem nahoru o 0,55 USD. Opět podotýkám, že toto je zcela běžný intradenní pohyb na této akci.

Tento velmi jednoduchý přístup má samozřejmě své neoddiskutovatelné úskalí, musíte totiž odhadnout pohyb podkladové akcie, aby bylo možné do takového obchodu úspěšně vstoupit, i když tento pohyb nemusí být značný. To je dosti obtížné, protože odhadnout pohyb není vůbec jednoduché, ne-li nemožné, já to alespoň neumím. Nejsem navíc velký příznivec technické analýzy, takže mi možná unikají signály vysílané jejími různými nástroji, kterých by mohli takto specializovaní obchodníci využít. Přestože jsem v úvodu seriálu o opcích ukazoval nešťastnou strategii obchodování Dividend způsobem, kdy před Ex-Dividend Day akcie koupíte a na Ex-Dividend Day je prodáte, tak je možné na takových Dividendových akciích pozorovat „cenový pattern“, kdy ceny akcií těsně před Ex-Dividend Day mírně stoupají (patrně z těchto „nákupních důvodů“, aby na Ex-Dividend Day opět klesly (tomuto fenoménu se budu věnovat v dalším článku). Taková pozorovatelná závislost tady je a bylo by možné ji aplikovat výše uvedeným způsobem. Pokud bychom využívali nárůstů zcela těsně před Ex-Dividend Day (například v poslední den) a podařilo se nám do takových obchodů takto vstupovat, potom by nás druhá část chování akcie (na Ex-Dividend Day ceny klesají) nemusela vůbec zajímat. Exercise ITM Long Put nám totiž zajišťuje jejich jistý prodej za cenu strike, pokles – nepokles.

Rychlý Time Spread

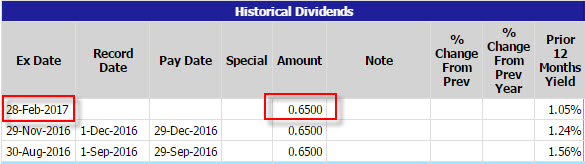

Ukázka předchozího přístupu byla předvedena na současných cenách opcí, tedy v okamžiku, kdy píšu tento článek. K demonstraci tohoto typu obchodu použiji období minulého vyplácení Dividendy na akcii GS, které bylo 28. února 2017 (Ex-Dividend Day) a byla vyplácena Dividenda ve výši 0.65 USD/akcii (55,25 USD po 15% zdanění).

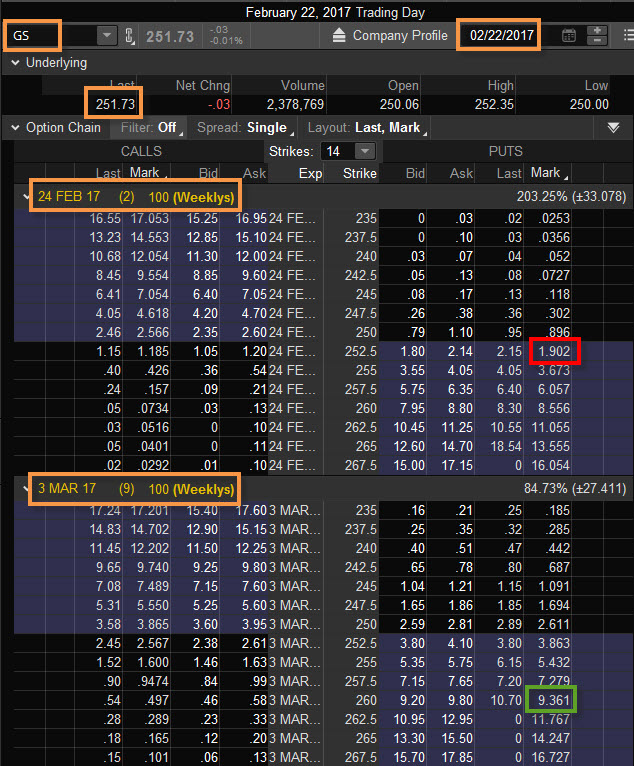

Mám rád velmi krátkodobé obchody, a toto je jeden z nich. Podotýkám, že tento obchod by se mohl dát úspěšně použít i v období, které žádnou Dividendu nepřináší. Je středa 22. února 2017 (týden před Ex-Dividend Day) a já zjišťuji, že GS vyplácí Dividendu v úterý příští týden. Pohledem do obchodní platformy mám možnost vidět následující ceny opcí v tomto týdnu s expirací pozítří (v pátek) a s expirací příští pátek. Pozoruji tak nejbližší weeklys opční kontrakty.

Na obrázku je vidět pořízený krátkodobý Time Spread. Vypsal jsem opci Short Put na strike 252,50 s expirací za dva dny za kterou jsem utržil +190 USD a koupil ITM Long Put na strike 260 s expirací příští pátek, za kterou jsem zaplatil -936 USD. Záměrně jsem v obrázku označil ceny Mark, protože navzdory vyznačeným cenám za Ask a Bid bych zcela jistě koupil levněji než za vyznačené Ask a prodal za více než je vyznačený Bid, realita by asi věrněji odpovídal cenám Mark. Celkem jsem tak za tento Time Spread utratil -746 USD. Jediné, co mě nyní zajímá, je skutečnost, jaká bude cena při bližší páteční expiraci mé Short Put 252,50. Povšimněte si bílého kroužku na Call opci ve vzdálenější expiraci, bude hrát roli v dalším komentáři

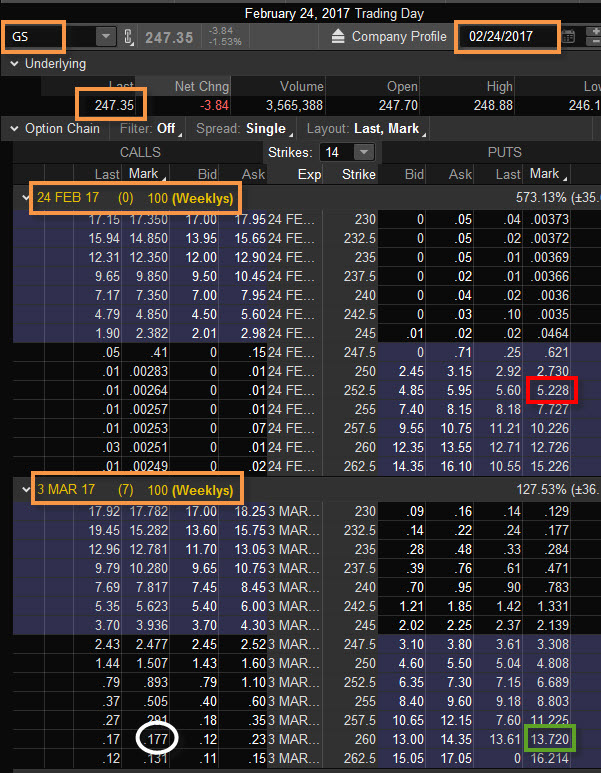

Ze situace na pátečním Close, kdy bude následovat expirace bližší Short Put 252,50 z mého Time Spreadu je patrné, že cena akcie GS klesala a celý Time Spread zůstal hluboce „v penězích“. Taková situace má za následek Assignment mé Short Put 252,50 jejímž výsledkem je obdržení 100 x Long akcií na můj účet za cenu strike, tedy za 252,50 USD/kus. Na tuto transakci vynakládám -25.250 USD. Mé celkové náklady jsou -746 USD (pořízení Time Spreadu) -25.250 USD (pořízení akcií) = -25.996 USD. Akcie se mi po proceduře přiřazení v OCC objevují na mém účtu v pondělí při Open. V úterý je Ex-Dividend Day. Mám Long akcie, mám ITM Long Put 260 a mám utraceno -25.996 USD. Jak to dopadlo je vidět níže na obrázku, který zachycuje Ex-Dividend Day.

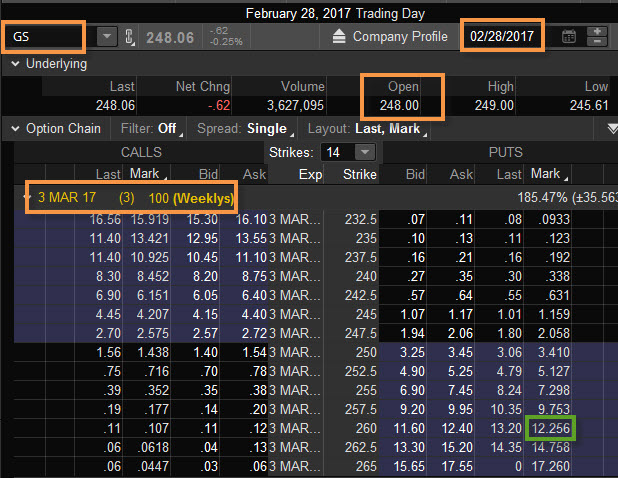

Je úterý a protože je Ex-Dividend Day získávám čistou Dividendu ve výši +55,25 USD. Mé náklady -25.996 USD jsou zredukovány na -25.940,75 USD. Cena akcie GS nevykazovala nějaké mimořádné pohyby. Na úterní (Ex-Dividend Day) otevírací ceně 248 USD jsem okamžitě provedl Exercise mé ITM Long Put 260 a na svůj účet jsem obdržel 100 x Short akcie za 260 USD/kus a získal za tuto transakci +26.000 USD. Akciové pozice Long a Short se kompenzují a zůstávají pouze peníze. Náklady -25.940,75 USD + 26.000 USD = +59,25 USD profit.

Získávám tak celou čistou Dividendu a dokonce nějaké malé peníze navíc (ty by pravděpodobně padly na poplatky).

Podstatou této strategie tak bylo, aby „v penězích“ pořízený Time Spread také „v penězích“ zůstal, pak vedl k proceduře přiřazení, která vygenerovala na účet Long akcie, díky kterým jsem oprávněn inkasovat Dividendu.

What If

Rozbor možných scénářů spočívá v analýze situace, kdy se nepodaří udržet pořízený Time Spread „v penězích“ nebo také v situacích, kdy sice v penězích zůstane. ale k Long Put 260 získaná akcie GS se začne silně pohybovat.

1/ Time Spread se po pořízení „vynořuje z peněz“

V obrázku s páteční situací, tedy před expirací opce s bližší expirací mého Time Spreadu, jsem upozorňoval na bílý kroužek, který označoval cenu Short Call opce na strike 260, tedy stejném strike opce se stejnou expirací, jako je má vzdálenější Long Put 260 s Time Spreadu. Její páteční cena je +17 USD. Je to velmi málo, ale protože je jasné, že situace na obrázku vyznačuje rozložení cen při pátečním Close, mohu takovou Short Call 260 vypsat a připsat si tak na účet dalších +17 USD. Po přiřazení Long akcií mám vytvořenou dokonalou Conversion složenou z Short Call 260 + 100 x Long akcie + Long Put 260. Protože Short Call je silně „mimo peníze“, tak projde přes Ex-Dividend Day bez přiřazení. Ke svým nákladům tak nejenže přidám celou čistou Dividendu, ale také toto prémium +17 USD a +26.000 USD tržbu za realizaci Conversion u své páteční expirace (Short Call 260 bude přiřazena nebo Long Call 260 uplatněna).

Toto není na této Short Call 260 opci, označené bílým kroužkem, tak zajímavé, jako skutečnost, že pokud se od středečního vstupu do pozice Time Spread bude cena akcie GS zvyšovat a má Short Put 252,50 v bližší expiraci vystupovat „z peněz“ bude tato Short Call 260 v následující expiraci nabírat na hodnotě. Pokud při páteční expiraci bude má bližší Short Put 252,50 z Time Spreadu „mimo peníze“ a nebude přiřazena – vyprší jako bezcenná. Prémium, které jsem získal jejím výpisem mi samozřejmě zůstává. Při pátečním Close této bližší Short Put 252,50 opce (nebo dříve podle okolností) kupuji na volném trhu akcie, které nedostanu přiřazením momentálně bezcenné Short Put opce 252,50 a celou situaci kompletuji výpisem Short Call 260 označené bílým kroužkem. Protože akcie jsou v uptrendu její cena bude samozřejmě daleko vyšší než na uvedeném obrázku. Opět vytvářím Conversion, nyní však se Short Call, z jejíhož vypsání jsem obdržel daleko více peněz něž +17 USD.

2/ Chování Synthetic Call

Pokud nenastane scénář s výše uvedenými Conversion a potvrdí se ukázkový obchod s Time Spreadem, kdy tento zůstal při expiraci bližší Short Put 252,50 „v penězích“, tak jeho výsledkem je Synthetic Call – tedy ITM Long Put 260 opce a 100 x Long akcie. Je pak zapotřebí, aby Long Put opce zůstala v penězích i na Ex-Dividend Day? Nikoliv, čím větší pohyb, tím lépe, jenom musí být ve správném směru a tím je „sever“. Moje náklady při Open na Ex-Dividend Day jsou -25.940,75 USD (náklady na Time Spread + náklady na akcie + přijatá Dividenda).

A/ Pokud cena akcií GS bude klesat a bude pod strike držené Long Put 260, tak při Open na Ex-Dividend Day provedu avizované Exercise a čistý profit je +59.25 USD, to jsem již popisoval výše, provedeným Exercise dodám na svůj účet +26.000 USD a vše mi zmizí.

B/ Pokud cena akcií GS poroste a bude nad strike držené Long Put 260. V takovém případě inkasuji další porci profitu. Exercise Long Put 260 podle předchozího odstavce dostanu totiž vždy na svůj účet přesně +26.000 USD a vše mi zmizí. Pokud ale cena akcií bude vyšší než 260, tak jejím prodejem získám více než 26.000 USD a také mi ještě zbyde něco málo za prodej Long Put 260, která bude nyní mimo peníze, ale stále může mít nějakou hodnotu, za kterou ji lze prodat. Čím více bude cena GS nad 260 USD, tím vyšší bude dodatečný profit.

Obchodováním Dividendy je možné na obou stranách opčního řetězce, je možné pouze s Call opcemi a je možné také pouze s Put opcemi. Je také možné kombinovat oba typy opcí dohromady. Na základě poznaných vlastností chování opčních kontraktů tak vznikají pozoruhodné skládanky, kterých je možné využít při těchto dividendových krátkodobých obchodech s možným rozumným potenciálem. Je docela možné si také představit, že podobných krátkodobých obchodů se dá využít také v jiných situacích než je v souvislosti s vyplácenou Dividendou a při racionálním přístupu a modifikacích pak fungují téměř v jakýchkoli tržních podmínkách :c)

Sleduj facebook, napiš e-mail nebo tweet

Ahoj,

rád bych se ujistil, že i v případě, že by u popsaného příkladu byl Ex-Dividend Day již v pondělí a ne v úterý, měl bych po pátečním přiřazení PUT šortky nárok na dividendu. Sice píšeš, že akcie se objeví na účtu až v pondělí, ale to je snad jen formální záležitost, nebo se pletu?

Ahoj Josefe,

při automatické Exercise/Assignment při expiraci se přiřazené podklady objevují na účtech někdy již o víkendu, z mé zkušenosti nejpozději v pondělí ráno, vyjímečně v pozdní pondělní dopoledne. Pro potřeby Dividendy je důležité, aby akcie byly na účtu při Open na Ex-Dividend Day (v pondělí), nestalo se mi, aby tomu tak nebylo, Jirka

Ahoj Jirka, mna na tomto obchodnom pripade zaujalo najma stupanie ceny „mimo penazi“ . Skusil som vyratat celkovu bilanciu, ak by cena

GS do prvej piatkovej expiracie dosla na hodnotu 257.5, teda o cca 6 bodov vysssie, co je jej priemerny denny pohyb. Len neviem, ci su moje

pocty spravne, ak ano, tak stupanie ceny akcie nebude moc prospesne a bude teda vyhovovat len pokles

Ak by cena isla na 257.5, tak by celkova bilancia bola:

-746(kupa spreadu)-25700(kupa akcii)+cca150(hodnta novo vypisanej 160 Call do Coversion) +55.25 Div + 26000(koniec conversion) = -240.75 USD strata

Ak by cena isla na 265, tak by celkova bilancia bola:

-746(kupa spreadu)-26500(kupa akcii)+cca562(hodnta novo vypisanej 160 Call do Coversion) +55.25 Div + 26000(koniec conversion) = -628.75 USD strata

Dakujem, Jan

Ahoj Jan,

schválně jsem nazval tuto variantu „rychlý kalendář“, protože jeho předpokladem je, že na Short Put opcí získám co nejvíce Prémia a současně přinese na můj účet akcie svým přiřazením, protože zůstane „v penězích“. Uptrend takovému kalendáři jednoznačně neprospívá, to máš zcela jistě pravdu, proto je dobré vypisovat Short Put co nejpozději před expirací (ale zase tak, aby to mělo nějaký smysl). Základním principem při předpokladu stagnace, poklesu nebo jen mírném růstu nikoliv nad strike bližší Short Put je získat co nejvíce Prémia na úkor Vnitřní hodnoty na bližší Short Put a naopak zaplatit co nejméně Prémia na úkor Vnitřní Hodnoty na vzdálenější Long Put, proto jsem také podotkl, že bych takovou strategii mohl použít i jindy, než v souvislosti s Dividendou, kdy platím její cenu v ceně Put opcí…. V možnostech „What If“ v článku jsem jen popsal způsob, jak mohu výpisem Short Call redukovat celkové vydané peníze do Conversion. Je ale otázkou, jestli při uptrendu vůbec takovou Conversion vůbec konstruovat nebo naopak pořizovat jen akcie. V úvahu připadá nakoupení Long akcií, když je mám hedžovány Long Put 260 a čekat na jejich uptrend (mám Syntetickou Long Call na strike 260) nebo prostě prodat Long Put 260 pokud má ještě nějakou hodnotu. Své také hraje samozřejmě výběr titulu. Výpočty máš logicky správně, takže je na každém, aby si riziko dramatičtějšího uptrendu uvědomil, nejlépe na pár paper obchodech, backtestováním nebo jednoduchým modelováním situací.

P.S. Dostávám značné množství e-mailů s dotazy na různé, na tomto webu uváděné dividendové strategie. Ukázkové obchody doporučuji vyzkoušet a podrobit je alespoň nějakému zevrubnému testování, aby si každý mohl osahat jejich možnosti, například tak, jak jsi si to zkusil i Ty na jednoduchém výpočtu, kdy jsi modeloval nějaké jiné situace než na ukázkových screenech. Já jsem chtěl sérií článků o Dividendách toto téma v souvislostí s opcemi nějak „oddémonizovat“, většinou se jenom odkazuje na nějaká „obecná nebezpečí souvislosti opce + Dividenda“ a většinou si začínající obchodník ani neuvědomuje o co jde….ahoj a měj se, Jirka :c)