V minulém článku Back Spread I. jsem popsal základní informace a podstatu opční kombinace Back Spread a celý článek uzavřel možností si takovou opční kombinaci analyzovat pomocí platformy thinkorswim. V tomto článku půjde o jednoduchou ukázku možného obchodu opčních kombinací Back Spread s uvedením základních možností jeho řízení do doby expirace opčních kontraktů. Než se ale přesunu k dalšímu teoretizování, musím se vypořádat s kapitálovými nároky na tuto kombinaci, tedy s tím, kolik mě bude vlastně pořízení Back Spreadu vůbec stát.

Margin

Protože součástí každého Back Spreadu je vždy Kreditní Vertikální Spread s vypsanou opcí a nakoupenou opcí na strike více „mimo peníze“, tak existence těchto spreadů je postižena blokováním marginového požadavku na mém obchodním účtu. Maximální možná ztráta Kreditního Vertikálního Spreadu je dána dolarovým rozsahem strike těchto opcí, proto je v rozsahu této maximální ztráty také blokována stejná částka jako marginový požadavek. Pokud se budu například držet ukázek z minulého článku, tak Call Back Spread -114/+117/+117 má rozsah svých strike na Call Credit Spreadu -114/+117 ve výši 3 bodů, které reprezentují maximální možnou ztrátu ve výši -300 USD, proto bude marginový požadavek právě těchto 300 USD. Tento je pak konstantní do doby, než pozici Call Credit Spreadu -114/+117 (tato je součástí Back Spreadu) nezruším její likvidací nebo modifikací a je to první výraznější odlišnost od Ratio Spreadů, kde marginový požadavek je odvozen od existence nekryté vypsané opce, který je samozřejmě vyšší.

Z vypozorovaného je zřejmé, že Back Spreadům 1:2 by mělo svědčit obecně vstupování na nižších úrovních Implied Volatility. Vypozorování momentu správného vstupu je ale také na analýze trhu příslušného podkladu a na jeho celkovém sentimentu. Přestože je Back Spread kombinací s neomezenou možností profitu a omezenou možností ztráty, musí být základní podmínkou pro úspěšné obchody alespoň základní obchodní zkušenost a povědomí, co v danou chvíli dělat a jak se při různých vývojích pohybu ceny podkladu vlastně zachovat. Tyto obchodní možnosti budou naznačeny v následujícím možném ukázkovém a teoretickém obchodu na nízké Implied Volatilitě, což je patrně pro přehlednost vhodnější než obecné úvahy.

Ukázková kombinace

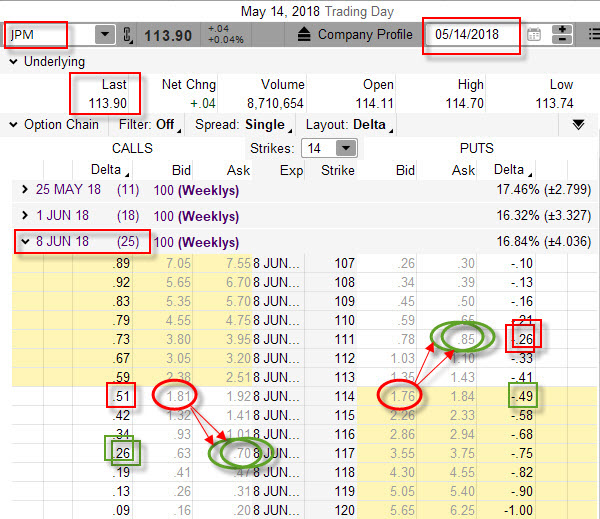

Co znamená nízká Implied Volatilita? Především klidnou náladu na trzích podkladového aktiva spojenou s neexistencí budoucí zásadní fundamentální zprávy, povětšinou doprovázenou mírným nebo vytrvalým uptrendem. Protože do budoucnosti nevidím, nemohu vyloučit jakékoliv scénáře, proto bych k výchozí úvaze o možném řízení obchodu využil již použitou ukázku vstupu do Back Spreadu na akcii JPM dne 14.5.2018 za velmi nízké Implied Volatility, kterou jsem použil v minulém článku.

Pořídil jsem Back Spready o rozsahu tří strike na obou stranách opčního řetězce, a sice Call Back Spread -114/+117/+117 pořízený za kredit ve výši +41 USD (+181 USD –70 USD -70 USD) a Put Back Spread -114/+111/-111 pořízený za kredit ve výši +6 USD (+176 -85 USD -85 USD), obě tyto kombinace jsou na opčních kontraktech s expirací za 25 kalendářních dnů a za takto sestavený obchod jsem získal na svůj účet přebytek Prémia ve výši +47 USD. Proč jsem otevřel obchod na obou stranách najednou?

1/ Nevím, kam se cena akcie JPM vydá nejen v nejbližších okamžicích, natož v pětadvacetidenním horizontu, nechávám si proto příležitost k pohybu na obou stranách opčního řetězce.

2/ Chci Prémium (kredit) u obou stran opčního řetězce, i když na Put straně je nevalné (+6 USD)

3/ Margin je blokován pouze ve výši 1x -300 USD, přestože mám na obou stranách Kreditní Vertikální Spready (Call Credit Vertical Spread -114/+117 a Put Credit Vertical Spread -114/+111) o rozsahu strike 3 body. Platforma mého brokera rozpozná, že se jedná o Kreditní Vertikální Spready na opačných stranách opčního řetězce, hrozí tedy pouze jedna ztráta -300 USD, nelze utrpět ztrátu na obou stranách opčního řetězce najednou (při expiraci).

4/ Při nevýrazném pohybu nebo při otočení trhů po výrazném pohybu budu moci ve vhodné tržní konstelaci případně čerpat „z druhé strany“ opčního řetězce další možné peníze (vysvětleno dále).

Pro zajímavost jsem vyznačil tenkými červenými a zelenými čtverci Delta jednotlivých opčních kontraktů. Celkový součet Delta je -2 a jednoduše to v tuto chvíli (mimo jiné) znamená, že všech pořízených šest opčních kontraktů na obou stranách opčního řetězce se nyní chová identicky, jako bych měl 2x Short akcie JPM.

Přijatý kredit ve výši +47 USD a dolarový rozsah strike Vertikálních Kreditních Spreadů na obou stranách opčního řetězce ve výši 300 USD mi předurčuje maximální možnou ztrátu (-300 USD +47 USD) ve výši -253 USD. Tato ztráta by mě potkala ve chvílích, kdyby se cena akcie JPM při expiraci nacházela přesně na strike Long opcí, v mém případě na hodnotě 117 USD (strike Long Call) nebo 111 USD (strike Long Put), nic horšího mě nemůže potkat. Bude to totiž znamenat, že Vertikální Spready tvořící Back Spread vytvořily maximální ztrátu sníženou o přijatý kredit a zbylé Long opce vypršely jako bezcenné. Pohyb ceny alespoň na BreakEven body pak bude zajišťovat, že z obchodu nevyváznu ani se ztrátou, ale ani s profitem, a tento případ nastane, pokud:

A/ Long opce netvořící Vertikální Spread vytvoří díky pohybu podkladové akcie takový profit, že pokryje nejméně vytvořenou ztrátu -253 USD. Na Call straně tak Long Call 117 bude mít hodnotu +253 USD v případě, že cena podkladové akcie JPM vzroste a bude (117 USD +2.53) na úrovni 119.53 USD a naopak na Put straně Long Put 111 bude mít hodnotu +253 USD v případě, že cena podkladové akcie JPM poklesne a bude (111 USD -2.53) na úrovni 108.47 USD. Hodnoty 108.47 USD a 119.53 USD jsou vnější BreakEven body mé kombinace obou Back Spreadů.

B/ Přijatý kredit ve výši +47 USD znamená, že se může také přihodit, že mi celý zůstane. Toto se stane pouze v případě, že by všechny opce vypršely jako bezcenné, a tato situace nastane, pokud by při expiraci byla cena akcie JPM přesně na hodnotě 114 USD. Toto je velmi nepravděpodobná událost, proto musím vědět, že pokud se nepřihodí, budu muset některou ze Short opcí na některé ze stran opčního řetězce likvidovat. Bude mě pak zajímat, abych na tuto likvidaci nevynaložil více peněz než je přijatý kredit ve výši +47 USD, a toto se stane v případě, že cena akcie JPM nebude vyšší (strike Short Call 114 +0.47) než 114.47 USD nebo nebude nižší (strike Short Put 114 -0.47 USD) než 113.53 USD. Hodnoty 113.53 USD a 114.47 USD jsou vnitřními BreakEven body mých Back Spreadů.

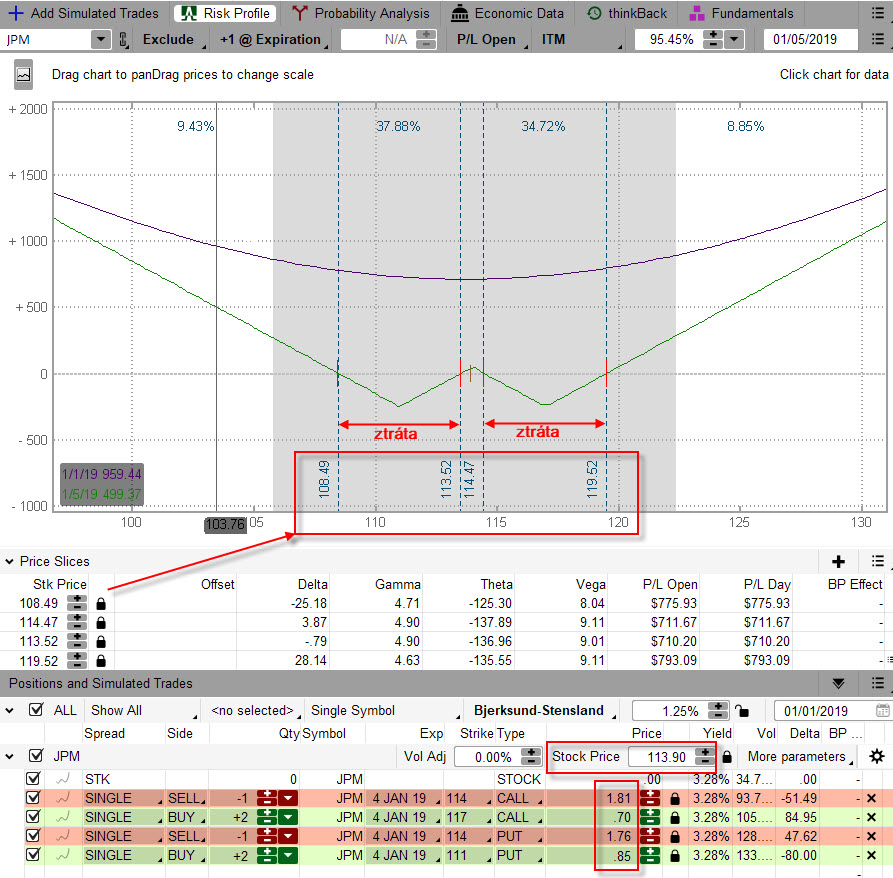

Ve shrnutí mohu konstatovat, že vypočtené BreakEven body budou pro mě znamenat vymezení oblastí ceny akcie JPM, kde budu zcela jistě ztrácet a oblasti ceny, kde budu zcela jistě profitovat. Z výpočtů výše vyplývá, že ztráta v každém případě mě čeká na Call straně v pásmu 114.47 USD až 119.53 USD a na Put straně budu ztrátový při ceně akcie JPM při expiraci v pásmu 108.47 USD až 113.53 USD. Už nyní vím, jak si takovou skutečnost mohu jednoduše ověřit v aplikaci thinkorswim, proto si zkusím svůj obchod namodelovat a zobrazit jeho Risk Profile při expiraci.

Podle potvrzených a správně vypočítaných BreakEven bodů tedy budu očekávat, že pohyb bude do expirace takový, aby při expiraci byla cena pokud možno nezměněná a já mohl získat část získaného kreditu nebo naopak, aby došlo k výraznému pohybu a cena se usadila pokud možno co nejdál za vnějšími BreakEven body a já mohl uzavřít profitabilní Long opci. Odložit svou pozornost a ponechat tuto pozici obou Back Spreadů bez povšimnutí do expirace by byla ale patrně velká chyba a mé obchodní ignorantství by mohlo být po zásluze potrestáno. Spoléhat se totiž na pohyb, který se promění buď do profitu nebo ztráty zachycený při expiračním pátku za 25 kalendářních dnů by mohlo značně omezit potenciál celého obchodu, protože v horizontu více než tří týdnů mohou nastat významné pohyby, které mohou být v absolutní velikost nakonec větší než rozdíl ceny mezi vstupem do pozice a konečnou cenou při expirací.

Pokud jsem v článcích o Ratio Spreadech popisoval, že BreakEven body jsou místa, kde musím provádět akce pro obranu před neomezenou ztrátou, kterou bych mohl vytvořit na nekryté Short opci v důsledku nekontrolovaného pohybu podkladu, budu mít u Back Spreadů technicky opačné obavy, tedy jak zařídit, abych při zasažení nebo překročení úrovně BreakEven bodů jsem si mohl možný profit zafixovat tak, abych neutrpěl jeho vymizení obratem cenového pohybu a návratu cenové úrovně zpět pod BreakEven bod. Základní principy by měly vyplynout z následné konkrétní situace, která nastala na mé pozici dvou Back Spreadů.

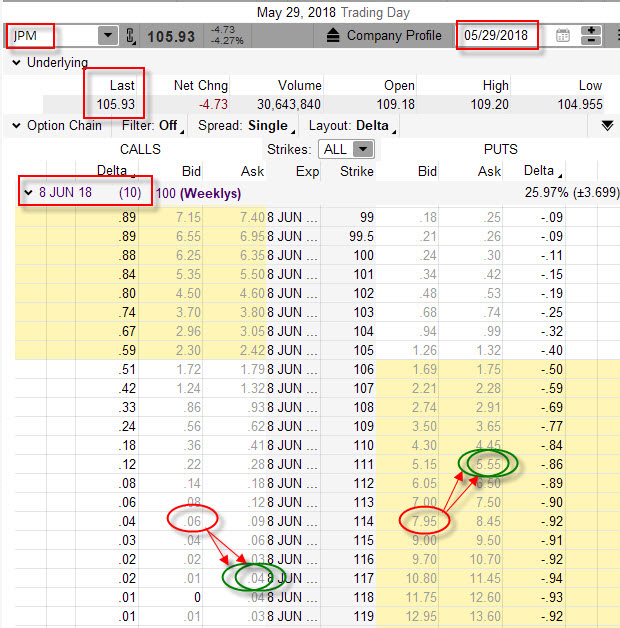

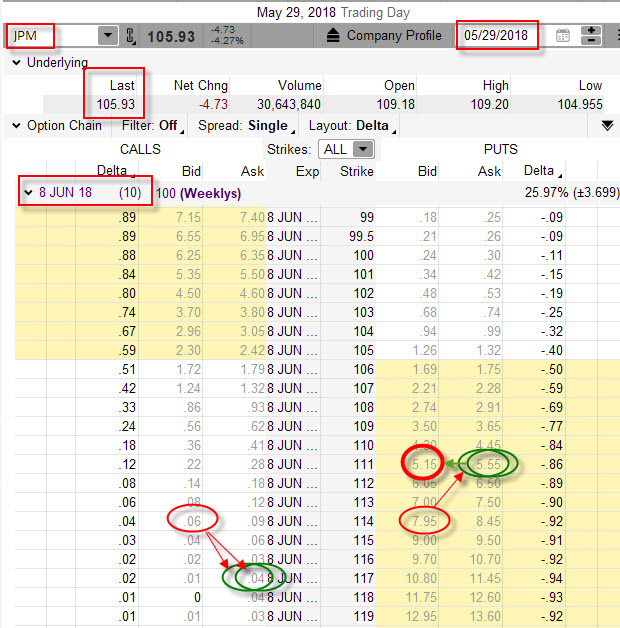

Konstrukce dvou Back Spreadů při nízké Implied Volatilitě s rozsahem tři strike a přijatým kreditem odráží situaci, kdy se podkladová akcie JPM chová klidně nebo je v trvalejším uptrendu. Mohu tak předpokládat, že uptrend bude pokračovat nebo naopak, že dojde na titulu k vybíraní zisků a cena podkladu poklesne, jinými slovy, určitého nevím vůbec nic, jenom vím, že cena se určitě bude pohybovat. Nakonec nastala druhá varianta, kdy se cena po určitém převalování na místě začala pouštět z kopce, aby se 29.5.2018, tedy dlouhých deset dnů do expirace propadla na hodnotu 105.93 USD. Situace je na níže uvedeném obrázku.

Call Back Spread -114/+117/+117 je nyní téměř bezcenný, protože se všechny opční kontrakty nacházejí značně „mimo peníze“ a naopak Put Back Spread -114/+111/111 je celý hluboce „v penězích“ a všechny opční kontrakty mají velmi vysoké ceny, protože tyto tvoří z valné části Vnitřní Hodnota opcí. Protože je ale velmi dlouho do expirace, musím na této ceně provést „nějaké akce“, abych na této unikátní ceně podkladu mohl zařídit, aby teoretický profit byl „přetaven“ do konkrétní podoby. Co tedy mohu udělat?

Prodej Long Put 111

První z nabízených možností je likvidace opčního kontraktu, který mi vydělává a není ničeho součástí.

Patrně nejjednodušší variantou je prodej Long Put 111, která není součástí Put Vertical Credit Bull Spreadu -114/+111. Tento prodej bych mohl realizovat za nabízených +515 USD vyznačených v tlustém červeném kroužku. Znamenalo by to také, že Put Vertical Credit Bull Spread -114/+111 bych si na Put straně ponechal. Bylo by to vskutku dobré řešení, protože by mě zajistilo jistý profit a mohl bych tak odložit veškeré starosti o další osud mých zbylých opčních kontraktů. Prodejem bych totiž mohl utržit daleko více, než je maximální možná ztráta -253 USD a rozdíl (-253 USD +515 USD) ve výši +262 USD by mi již nikdo nevzal a byl by jistým profitem. Naopak, tento bych si mohl ještě vylepšit v případě, že by nastal obrat ceny směrem vzhůru a mohl by způsobit, že se cena vrátí například zpět nad strike Long Put 111 a já bych mohl utržit menší než maximální ztrátu -253 USD na Put Vertical Credit Bull Spreadu -114/+111 a to by nebylo vůbec špatné.

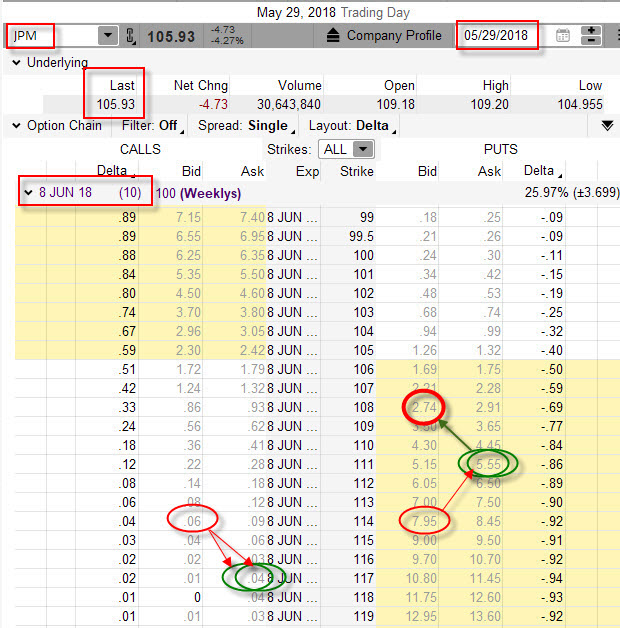

Výpis Short Put 108

Nic neprodávat, na rozdíl od výše uvedené varianty, ale něco naopak prodat by mohlo být další z jednoduchých možností.

Vypsáním opčního kontraktu Short Put na strike 108, označeném tlustým červeným kroužkem, je další z možností. Tímto výpisem by bylo možné přijmout na můj účet +274 USD a s přijatým kreditem ve výši +47 USD, získaným při pořizování celé pozice, bych tak celkově přijal +321 USD. Znamenalo by to, že jsem Vytvořil Put Reverzní Butterfly -114/+111/+111/-108 o rozsahu tři strike. Tento rozdíl tři strike znamená, že mohu utržit maximální ztrátu -300 USD, pokud se bude cena při expiraci nalézat přesně na strike Long Put 111 mého Put Reverzního Butterfly -114/+111/+111/-108 a znamenalo by to, že v takové situaci budu profitovat (+321 USD -300 USD) částkou +21 USD. Pokud by cena zůstala pod všemi strike mého Put Reverzního Butterfly -114/+111/+111/-108 (pod úrovní 108 USD) nebylo by to také vůbec špatné, protože bych maximální možnou ztrátu na Put Credit Vertical Bull Spreadu -114/+111 ve výši -300 USD kompenzoval maximálním ziskem na Put Debit Bear Spreadu +111/-108 ve výši +300 USD a mohl bych si tak ponechat všechny doposud utržené peníze ve výši +321 USD. Zajímavá by ovšem byla situace, kdyby se cena otočila a začala opět stoupat, což také není nic nepravděpodobného, pokud je do expirace ještě dlouhých 10 kalendářních dnů. Pokud by se u expirace například ustálila na ceně 110 USD, znamenalo by to, že nově vypsaná Short Put 108 by byla bezcenná a já bych měl těsně před expirací „v penězích“ opět svůj původní Put Back Spread -114/+111/+111. Na Put Vertical Credit Bull Spreadu -114/+111 bych sice ztratil -300 USD, ale druhá Long Put 110 by měla hodnotu nejméně +100 USD, takže bych mohl na takové situaci profitovat (+321 USD přijaté Prémium -300 USD ztráta na Put Vertical Spreadu +100 USD tržba za Long Put) celkovou částkou +121 USD. Každé další zvýšení ceny až do ceny představující strike obou Long Put 111 opcí by znamenalo snižování tohoto profitu až na hodnotu +21 USD, aby další růst ceny nad tyto strike tento profit zase adekvátně zvyšoval. Pokud by cena akcie JPM vystoupala do expirace například na hodnotu 113 USD, znamenalo by to, že nově vypsaná Short Put 108 by byla bezcenná a rovněž obě Long Put 111 by byly bezcenné a já bych musel likvidovat pouze Short Put 114, na tuto likvidaci při expiraci bych vynaložil (při ceně JPM na úrovni 113 USD) -100 USD a celkově bych tak upravil svůj profit (+321 USD -100 USD) na částku +221 USD. V případě, že by růst pokračoval a cena se při expiraci zastavila přesně na hodnotě 114, který reprezentuje strike Short Put 114, všechny Put opce a také Call opce by vypršely jako bezcenné a já bych si ponechal celé přijaté Prémium ve výši +321 USD.

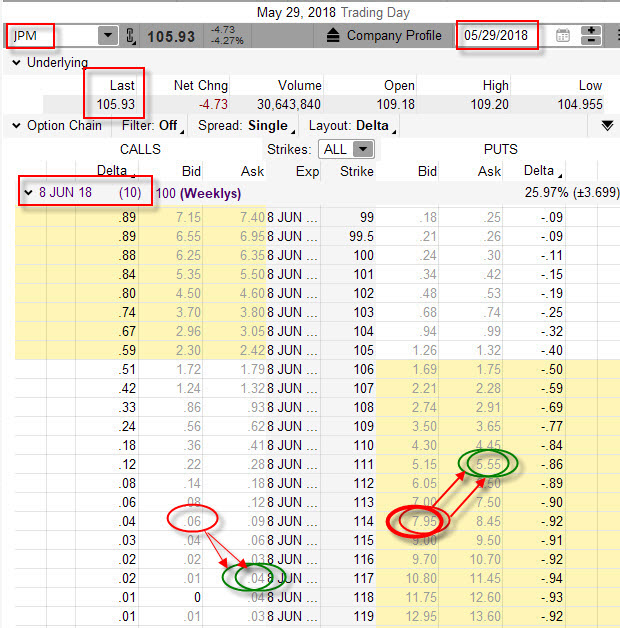

Výpis Short Put 114

Vypsat Short opci na jiném strike, než je výše uvedená varianta má také svůj vlastní půvab a může přinést další možnosti.

Výpis Short Put 114, označené tlustým červeným kroužkem, není také úplně nejhorší obchodní rozhodnutí a přineslo by na můj účet částku +795 USD, společně s přijatým kreditem +47 USD bych tak již na svém účtu disponoval částkou +847 USD. Touto transakcí bych transformoval svůj Put Back Spread -114/+111/+111 do dvou Put Vertical Credit Bull Spreadů -114/+111, když za jejich pořízení jsem obdržel +842 USD. Maximální možná ztráta na těchto dvou třistrikových Put Vertical Spreadech je (2x -300 USD) maximálně -600 USD, pokud by oba zůstaly při expiraci „v penězích“. Toto by pak znamenalo již jistý profit (+847 USD -600 USD) ve výši +247 USD a nemusel by to být opět vůbec nepravděpodobný scénář, který by mi samozřejmě nevadil. Každý jiný scénář by pak naopak znamenal ještě daleko vyšší profit, protože při opětovném obratu ceny by se mohlo stát, že se cena vrátí například mezi strike těchto Put Vertical Credit Bull Spreadů -114/+111 a má maximální ztráta na těchto spreadech pak nebude plných -600 USD, ale nižší, což výrazně zvýší můj profit. Při extrémním scénáři pak při návratu ceny do expirace nad všechny strike původního Put Back Spreadu -114/+111/+111 by pak tato částka +847 USD představovala profit získaný na Put straně, ze kterého by ale bylo ukrajováno na Call straně, protože vypsané Short opce obou Back Spreadů byly na stejném strike 114…..

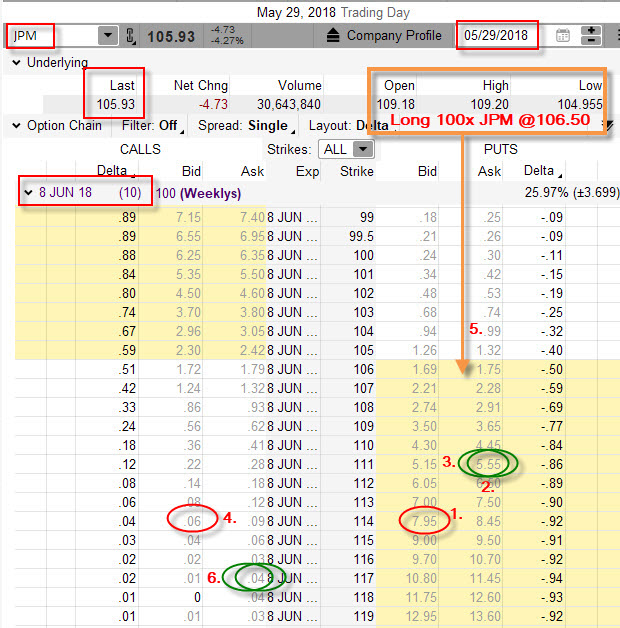

Nákup Long akcií

Další a velmi efektivní variantou je nákup podkladu, akcií JPM na předem určené ceně na nastaveném příkazu.

Nebudu nyní tak optimistický s cenou, jakou mi nabízí Close obrázek z platformy thinkorswim výše, ale budu předpokládat, že dopředu zadám nákupní příkaz na 100x Long akcií na ceně 106.50 USD. Z hnědého obdélníku s rozsahem cen v průběhu obchodního dne vyplývá, že tato cena by byla celkem jistě pro můj příkaz vyplněna a já bych na svůj účet obdržel tyto akcie za tuto cenu. Při ceně 106.50 USD/kus bych vydal -10.650 USD a společně s přijatým kreditem ve výši +47 USD bych tak měl v tuto chvíli investováno -10.603 USD. Přidáním 100x Long akcií (5) do této komplexní šestikontraktní pozice na této ceně vzniká velmi zajímavá kombinace, která má dobrý obchodní potenciál. Co jsem vlastně vytvořil?

1/ Short Put 114 (1) a Long Put 111 (2) je pořád Put Vertical Spread -114/+111 s potenciálem maximální možné ztráty -300 USD

2/ Long Put 111 (3) a 100x Long akcie (5) je Syntetická Long Call na strike 111, kterou jsem pořídil za -10.630 USD. Nakoupené akcie mám plně hedžovány druhou volnou Long Put 111, která není součástí Put Vertical Spreadu -114/+111 a mám vždy jistotu, že provedením její Exercise mohu mé 100x Long akcie JPM vždy prodat za strike Long Put 111 a obdržet zpět +11.100 USD. Při dosavadní investici -10.603 USD tak mám (-10.630 USD + 11.100 USD) jistých +470 USD. Při maximální ztrátě -300 USD na Put Vertical Spreadu -114/+111 mám nyní zcela jistě v kapse (+470 USD – 300 USD) profit +170 USD, a tento scénář nastane, pokud by cena opravdu do expirace zůstala pod strike Long Put 111. Cena si pak může padat kam chce, i když mám Long akcie, tyto peníze mi nikdo nevezme. V intencích článku o Syntetických opcích tak mohu konstatovat, že Syntetickou Long Call 111 jsem zakoupil nikoliv za investici, jak je u Long Call zvyklostí, ale dostal jsem za ní zaplaceno +170 USD. Základní vlastností z pohledu Risk Profile u Long Call je pak možnost utrpět maximálně ztrátu ve výši investice do této opce, za opci jsem ale nic nevydal, ba naopak za ni dostal zaplaceno, takže přijaté peníze ve výši +170 USD mi přinejhorším zůstanou, což není zas až tak špatná prognóza :c)

3/ Pokud by cena po nákupu akcií začala obracet a růst, mohl bych počítat z daleko větším profitem, který by mohl být také neomezený. Při návratu ceny akcie JPM nad 111 USD (strike Long Put), mi začnou mé Long akcie vydělávat a není to vůbec nerealistické očekávání, protože do expirace opcí zbývá deset kalendářních dnů. Mohl bych se pak dívat na mou Syntetickou Long Call 111 nikoliv touto „syntetickou optikou“, ale mohl bych se na Long Put 111 (3), 100x Long akcie JPM (5) a Short Call 114 (4) dívat jako na Collar. Pokud by akcie začaly padat, tak platí výše uvedený scénář s +170 USD. Pokud by ale začaly růst, tak vypsaná Short Call 114 by způsobila, že pokud by cena akcie byla nad tímto strike, znamenalo by to přiřazení mých 100x Long akcií JPM a já bych musel za cenu 114 USD/kus tyto akcie prodat a utržil bych příjemných +11.400 USD. Při dosavadních nákladech -10.603 USD bych tak celkově (-10.603 USD +11.400 USD) vykázal profit +797 USD. To by byl celkový profit a znamenalo by to, že všechny Put opce by byly bezcenné, tedy zejména Put Vertical Spread -114/+111 by nevytvořil žádnou ztrátu.

4/ Akcie JPM by se ale po jejich pořízení mohly utrhnout ze řetězu a mohly by raketově stoupat, a dokonce jejich cena by mohla prorazit strike dvou Long Call 117 (6). V takovém případě by vydělávaly kromě akcií také tyto dvě Long Call 117 opce, což by bylo více než příjemnou záležitostí, protože tento profit by mohl být také neomezený. Toto je příklad čerpání „z druhé strany opčního řetězce“ po otočení trendu, které jsem popisoval v úvodu článku.

Pořízení akcií, jako jakéhosi pomyslného ProfitTargetu nebo způsobu, jak zafixovat profit, je velmi efektivním způsobem, jak si ponechat dobré vyhlídky na další profit. Pokud bych si srovnal nákup podkladu s prezentovanou ochranou v článcích o Ratio Spreadu, tak zde je pořízení podkladu, jako zajištění před úrovní BreakEven bodu, sice jedna z možností, otočení trendu ale může vytvářet další ztráty a ty dokonce mohou být neomezené. Naopak, u Back Spreadu je pořízení podkladu za hranicí BraekEven bodu úkonem potvrzujícím profit a tento může být při otočení trendu ještě vylepšen, a to dokonce tak, že může být neomezený.

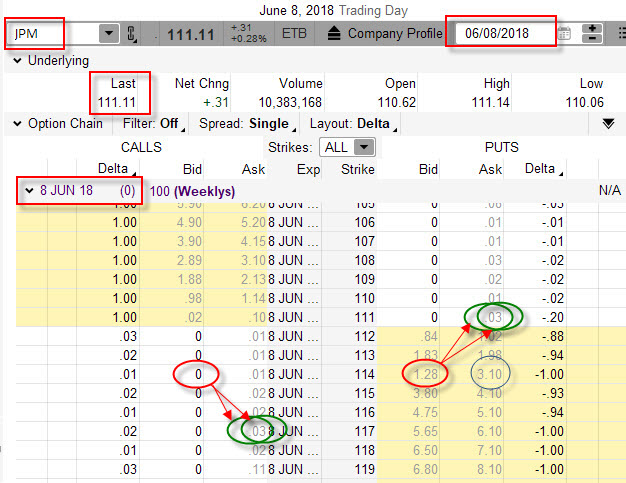

Jak nakonec tento obchod skončil? Pořízené Back Spready o rozsahu tří strike na obou stranách opčního řetězce s expirací za 25 kalendářních dnů, a sice Call Back Spread -114/+117/+117 a Put Back Spread -114/+111/111, oba pořízené za celkový kredit ve výši +47 USD při ceně akcie JPM na úrovni 113.90 USD, zakončily při expiraci tak, jak je patrné na níže uvedeném obrázku.

Přestože akcie JPM předvedla za života opčních kontraktů slušný pohyb v jednom ze směrů, nakonec zakončila na ceně 111.11 USD. Znamenalo to, že všechny Call opce vypršely jako bezcenné a na Put straně bylo nutné likvidovat Short Put 114, protože také obě Long Put 111 vypršely také jako bezcenné. Z platformy vyplývá, že bych Short Put 114 mohl vykoupit před expirací zpět za -310 USD (tenký modrý kroužek), což by se započítaným kreditem ve výši +47 USD představovalo ztrátu -263 USD. Takovou ztrátu bych bezpochyby utrpěl, pokud bych se obchodu vůbec nevěnoval a nechal jej plynout bez povšimnutí až do expirace a spoléhal se na nějaký vytrvalejší pohyb v některém ze směrů s představou, že tento zásadní pohyb do expirace nepoleví. Nečinnost by mě připravila o profity, které jsem mohl „cestou nasbírat“ a nakonec je možná ještě do expirace vylepšit, pokud bych použil některý z výše uvedených postupů.

Co když se nedaří?

Rozebrané možnosti výše vycházejí z předpokladu, že pohyb u Back Spreadů opravdu nastane a bude za života opčních kontraktů opravdu vydatný. Co když ale nastane situace, kdy se cena nebude podstatně pohybovat a nebude umožňovat takové zachycování částí profitů. To je opravdu velmi pravděpodobný předpoklad a je férovou součástí každé obchodní úvahy. Ne vždy může být pohyb natolik vydatný, aby umožnil Long opcím vydělat natolik, že to přinese celkový profit. Musím si proto vytvořit plán, jak se budu v takových nenaplněných scénářích chovat, jaké úpravy udělám a jaké bude jejich časování, abych odvrátil hrozící ztrátu (byť je omezená) nebo ji alespoň redukoval na minimum. Výpisy dalších Short opcí podle výše uvedených principů do Butterfly nebo ke kompletaci Vertikálních Spreadů dodávají do pozice další Prémium v situacích, kdy jsou tato Prémia dostatečně vysoká, což bude třeba v případech ceny blížící se k BreakEven bodům. Prodej „volných“ Long opcí, které nejsou součástmi Vertikálních Spreadů mohou rovněž přinést na můj účet další peníze ke snížení ztráty, když tyto další peníze budou patrně významnější, když se cena nebude příliš pohybovat a bude se nacházet poblíž jejich strike. Naznačené způsoby tak vedou alespoň k redukci případné ztráty a v některých případech, při změně tržních podmínek, mohou dokonce celou ztrátu také následně smazat. Práce s Back Spready je pak třeba vnímat jako práci s Credit Vertical Spready, které při nepřízni pohybu podkladu opravdu nenabízejí nějaké valné možnosti záchrany, tyto způsoby a možnosti jsem popsal právě v článku o této základní spreadové kombinaci, jejich použití pak lze u těchto „záchranářských prací“ volně aplikovat.

Základní obchodní dilema pak leží také v samotném principu konstrukce takového obchodu, zejména v požadavcích na výši investice. Mohu preferovat vstup za kredit a mohu si dovolit se pak zcela zmýlit v předpokládaném budoucím pohybu. Mohu připustit, že vstoupím za debet a při nesprávném odhadu utrpím jeho ztrátu, mohu však naopak dosáhnout na nižší riziko plynoucí z maximální možné ztráty tím, že na úkor přijatého Prémia zmenším vzdálenosti mezi strike vypsaných a nakoupených opcí. Mohu se také zabývat variantami, kdy nebudu pracovat s nejjednodušším poměrem 1:2, ale budu vstupovat na jiných poměrech, například 1:3 nebo 2:5, tyto varianty již nebudu rozebírat, protože si chování takových kombinací mohu přiměřeně odvodit podle výše napsaných řádků a byla by to jenom odvozená analogie a principy. Vždy je ale něco za něco, ovšem skrytý potenciál vyplývající z existence omezené možnosti ztráty za současně velmi slušné šance na neomezený profit nelze této jednoduché kombinaci rozhodně upřít :c)

Sleduj facebook, napiš e-mail nebo tweet