Podstatou minulého článku bylo prezentovat, jakou mám možnost obchodování poruchy časové struktury VX futures. Poruchou tak bylo myšlena změna časové struktury Contango, kdy jednotlivé vzdálenější VX futures jsou dražší než bližší VX futures, do konstelace Backwardation, kdy bližší VX futures jsou dražší než VX futures vzdálenější. Taková změna struktury je způsobena propady trhů a zvýšení nejistoty z tržního vývoje zásadních druhů obchodovaných aktiv. Trhy padají, ceny VX futures se dramaticky zvyšují a s největší dynamikou pak rostou nejbližší VX futures. V minulém článku jsem pak naznačil možnost obchodovat extrémy takové poruchy, kdy uprostřed nejistoty na trzích investuji do této časové struktury tak, že předpokládám, že se ceny VX futures uklidní a časová struktura se „vrátí do normálu“, ve které setrvává většinu svého času. V mém příkladu s auty z článku uvádějícího sérii o spreadech na derivátech Volatility bych tak investoval do nejkratší vzdálenosti mezi pozorovanými auty a čekal na roztažení této vzdálenosti na základě vypozorovaného fundamentálního chování trhů s VX futures.

Návraty z Backwardation do Contango jsem prezentoval na jednoduchém backtestu na historických datech za použití spreadu prvních dvou VX futures a druhého a třetího VX futures. Vypozorované závislosti lze pak pozorovat v tomto smyslu také na nejrůznějších dalších myslitelných kombinacích těchto VX futures (třetí/sedmý, druhý/šestý…), jejich případné zkoumání ponechám na každém.

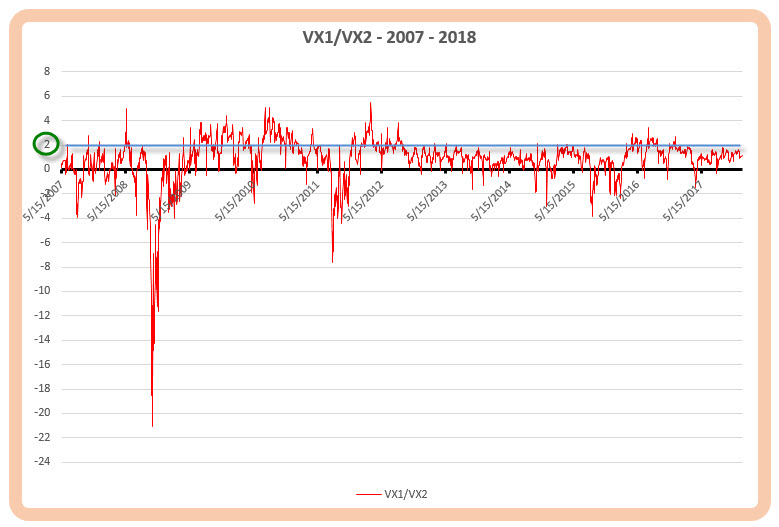

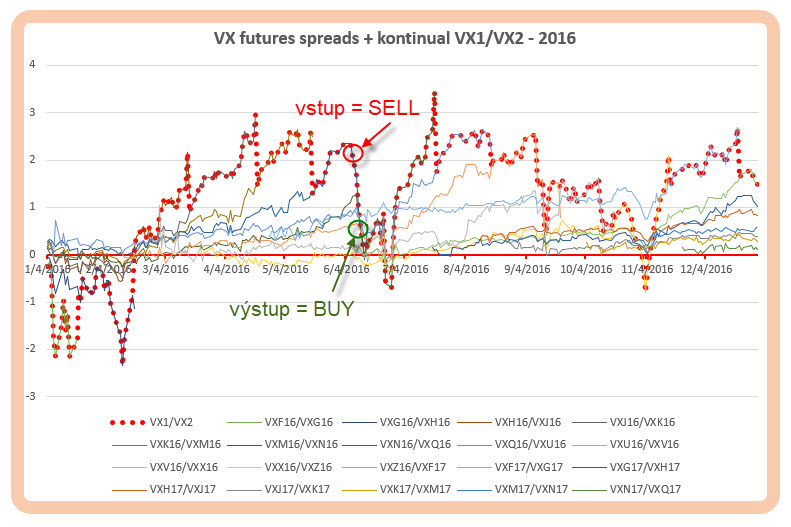

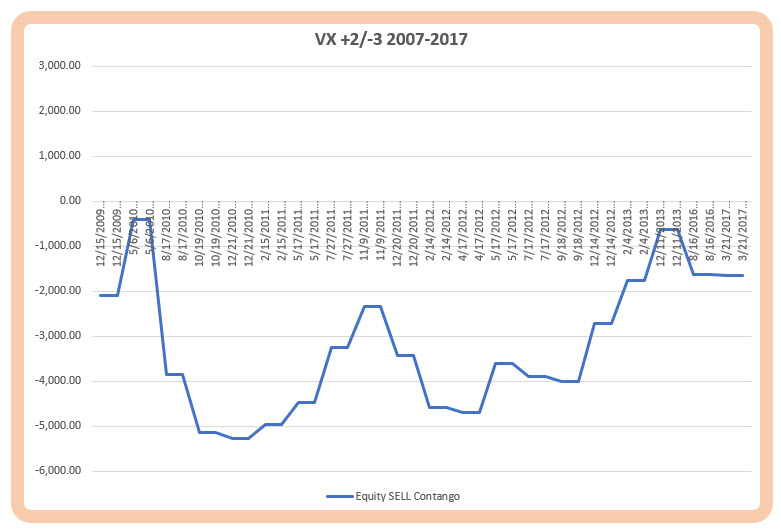

Obchodování spreadů derivátů volatility (a pravděpodobně nejen těchto nástrojů) je zejména o obchodování jejich extrémů, extrémních hodnot. Pokud jsem prezentoval jako extrém tržní konstelaci Backwardation a možnost, jak tento extrém zobchodovat, tak také mohu vycházet z opačné anomálie a touto by mohlo být extrémní Contango, resp. jeho „neobvykle vysoké“ hodnoty. Zkoumání neobvyklostí takového vypjatého Contango a jeho doprovodné efekty bude obsahem dnešního článku. Budu jednoduše vycházet z předpokladu, že na trhu není žádná hrozba, trhy nepadají, ale naopak panuje „dead calm“, jakési úplné bezvětří, které by mohlo být reprezentované přesně opačnou konstelací časové struktury VX futures, tedy, že rozdíly jejich cen jsou velmi vysoké a neobvyklé. Jestli to bude nějakým obchodním způsobem smysluplně fungovat nebo vypozoruji jiné možnosti se budu snažit dopátrat na následujících řádcích. Pro představu bych mohl k ukázce takových extrému použít opět kontinuální VX futures kontrakty a vytvořit jejich pomocí kontinuální spread například prvního a druhého VX futures a následně vytvořit tento obrázek za roky 2007-2017

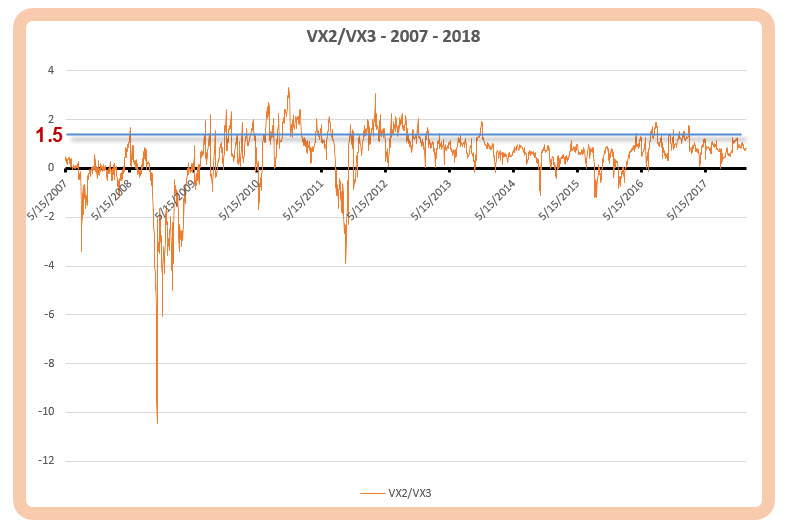

Obrázek opět vychází z filozofie Short bližší VX futures/Long vzdálenější VX futures a je na něm vyobrazen průběh spreadu prvních dvou VX futures. Pokud jsem se v minulém článku zabýval pouze situacemi, kdy spread reprezentoval konstelaci Backwardation (křivka v záporných hodnotách), pak nyní bude má pozornost soustředěna na konstelaci Contango, kdy se křivka nachází v kladných hodnotách (nad nulovou osou). Mohu pak velmi jednoduše vypozorovat extrémní hodnoty, které jsem například mohl vyznačit tak, že jsem na úrovni +2 vynesl do grafu modrou přímku, abych mohly takové hodnoty (nad +2) považovat za extrémní Contango pro spread mezi prvním a druhým VX futures. Pokud bych chtěl takové extrémy vyznačit například na grafu spreadu druhého a třetího VX futures, mohl by mi o těchto extrémech něco napovědět níže uvedený obrázek.

Opětovné zakreslení nějaké vybrané a viditelné úrovně, například na hodnotě +1.5, by mohlo znamenat vyznačení lokálních extrémů Contango na spreadu druhého a třetího VX futures.

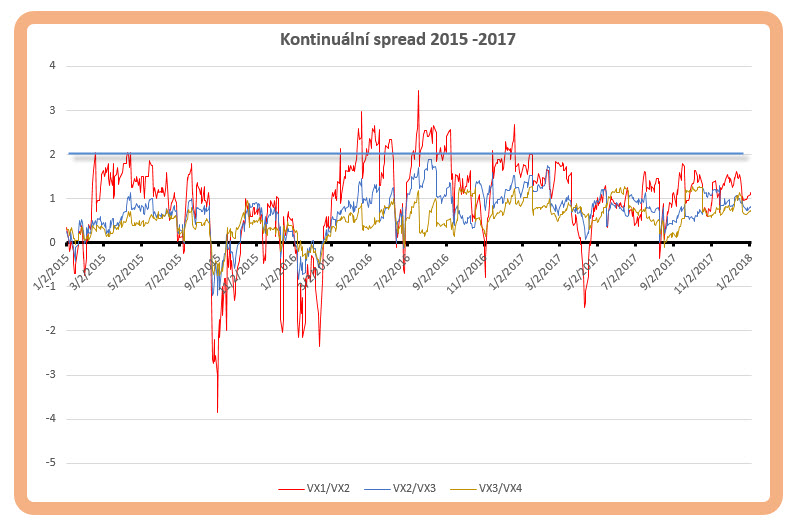

Z obou obrázku jsou pak také patrné ostré ústupy z těchto maxim do „normálních hodnot“, toto se pak přímo nabízí k pokusu o zobchodování těchto situací. Není to ale v žádném případě nic jednoduchého, jak by se na první pohled zdálo.

Trhy se neustále mění. Mění se celý jejich charakter a je nutné se těmto změnám přizpůsobovat. Takovou změnou by pak mohlo být, z pohledu extrémního Contango na trzích VX futures, poslední pětileté období. Pokud bych měřil toto poslední období pomocí šířky „kladných“ spreadů prvních třech VX futures, pak bych mohl za období například 2010 – 2011 pozorovat velmi extrémní hodnoty těchto spreadů, tedy extrémního Contango, které se z trhu vytratilo a po dlouhých pět let až do dnešního dne se již nadále nevyskytlo. Atakování hranice +4 až +5 se prostě neopakovalo (viz první obrázek v článku). Neznamená to ale, že se takové situace opakovat nemohou. Nárůst značné likvidity na trzích SPX opcí a zejména VX futures jakoby držel tyto trhy více „na uzdě“ a nedovoloval výskyt těchto extrémů. Je velmi obtížné zpětně analyzovat fundamentální důvody, které způsobovaly prozatím neopakované extrémy v Contango v letech 2010 – 2011, když z logiky věci by mělo toto období být charakteristické jako optimistické a klidné, nicméně závratné (kladné) rozdíly mezi jednotlivými (nejbližšími) VX futures napovídaly, že klid a optimismus je jen domnělý a je extrémní poptávka po zajištění pomocí SPX opcí se vzdálenější expirací, které pak vede k extrémně vysokým cenám těchto vzdálenějších VX futures. Investoři v těchto dobách zřejmě nezapomněli na krvavé důsledky nedávno odeznělé finanční krize 2008-2009. V posledním období (zejména v období od amerických prezidentských voleb), které je charakterizováno permanentním růstem trhů a všeobecným optimizmem trvajícím déle než rok, žádné takové extrémy na trzích VX futures nelze vypozorovat, třebaže by mohl být k tomu důvod. Zapomněly trhy na možné nebezpečí nebo existuje opravdu „nový normál“? Pro dokreslení situace jsou na obrázku zobrazeny spready prvních třech VX futures, sestavený z kontinuálních kontraktů, za poslední tři roky.

Mohl bych hladinu možného extrému překročením vyznačené úrovně +2 (modrá linka) považovat za „novodobé extrémy“? Nevím, mohu to takto posuzovat, nicméně musím mít na paměti historický vývoj a úrovně, které byly v minulosti dosaženy.

Obchodování poruchy časové struktury v předchozím článku spočívalo v jednoduchém principu. Celý spread, vytvořený Short bližším VX futures a Long vzdálenějším VX futures jsem kupoval na co nejnižších hodnotách, abych je na vyšších hodnotách prodal. Také jsem ukázal, jak lze takové jednoduché obchodní příkazy „jedním vrzem“ vytvořit u mého brokera. Princip obchodu pak spočíval v tom, že při vyhrocení situace na trzích je bližší VX futures tvořící spread velmi drahé a já očekávám jeho pokles, zatímco vzdálenější VX futures tak drahé není a já očekávám jeho pokles také, ale tento nebude tak dramatický jako na bližším VX futures. Obě auta tak pojedou stejným směrem (obě VX futures budou klesat), pouze jedno (bližší VX futures) pojede rychleji než druhé (pokles bude rychlejší). Proto je vstup do obchodu proveden Short bližší VX futures a Long vzdálenější VX futures. Obchod jsem pak ukončoval tak, že jednoduše obě části spreadu likviduji – Short VX futures kupuji zpět a Long VX futures prodávám. Pokud tedy budu chtít vstoupit do obchodu v situaci extrémního Contango, který mě nyní zajímá, tak popisovaná výstupní pozice z obchodu z extrémního Bacwardation bude mou vstupní pozicí při obchodování extrémního Contango, obchod tak bude přesně opačný, budu do spreadu jednoduše vstupovat tak, že jej budu za nějaké peníze prodávat a následně za méně peněz kupovat zpět. Můj broker samozřejmě nabízí možnost toto zařídit jedním obchodním příkazem.

Vstup do pozice bude Long bližší VX futures a Short vzdálenější VX futures. V principu to znamená, že budu zejména předpokládat, že domnělý klid na trzích, charakterizovaný nižší cenou bližšího VX futures oproti neobvykle dražšímu vzdálenějšímu VX futures, bude vystřídám zvýšenou volatilitou a nejistotou na trzích, jejich důsledkem bude nárůst ceny bližšího VX futures (které mám Long), oproti mírnějšímu nárůstu ceny vzdálenějšího VX futures (které mám Short). Může ale také nastat varianta, že k žádné nejistotě na trzích nedojde a ceny VX futures stoupat nezačnou, začne ale působit popisovaná gravitace cen všech VX futures (nejvíce nejbližších) ke spotové ceně, která by mohla srovnat ceny VX futures do běžných proporcí, což by mohlo vést ke srovnání cen nejbližších VX futures také. Investuji tak do obrovské nebo alespoň neobvyklé vzdálenosti mezi auty, abych těžil z vypozorovaného chování, že pokud pojedou jedním směrem, tak se jejich vzdálenost díky různé rychlosti bude pouze zmenšovat. Jak by to mohlo vypadat prakticky?

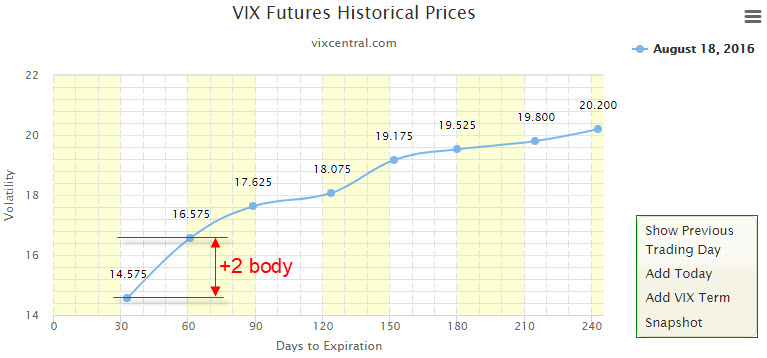

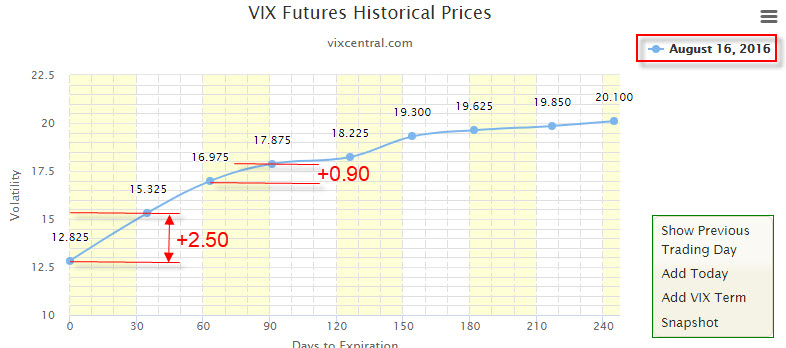

18.8.2016 pozoruji, že hodnota nejbližšího futures VX SEP16 je 14.575 bodu a hodnota vzdálenějšího futures, druhého v pořadí VX OCT16 je 16.575 bodu. Vzdálenější VX futures je přesně o +2 body (2.000 USD) dražší, než bližší VX futures.

Křivka časové struktury je v předpisovém Contango, všechny VX futures jsou dražší vzhledem ke své expiraci, a všechny mají větší hodnotu než je spotová cena VX Indexu. Žádné ze dvou sousedních VX futures nemá mezi sebou rozdíl podobný dvoubodovému rozdílu mezi prvním a druhým VX futures. V tomto okamžiku tedy kupuji bližší VX SEP16 futures za 14.575 bodu a vynakládám -14.575 USD a současně prodávám vzdálenější VX OCT16 futures za 16.575 bodu a získávám +16.575 USD. Celkově na mém účtu přibylo +2.000 USD, jako investice do neobvykle velké vzdálenosti mezi těmito prvními dvěma VX futures. Mou jedinou starostí bude nyní jen koupit své VX futures zpět tak, abych za ně utratil méně než inkasovaných +2.000 USD, a to se stane za předpokladu, že se vzdálenost mezi VX futures začne zmenšovat. Protože, v závislosti na náladách trhu, VX futures buď všechny klesají nebo rostou (ale jinou rychlostí) mohu se spoléhat, že při stejném směru pohybu budu těžit právě z různosti rychlosti, aby se vzdálenost zmenšila na „normální stav“. Je mi zcela jedno, jestli se tak stane za růstu trhů VX futures nebo jejich poklesu. Na dalším obrázku je situace o 26 dnů později.

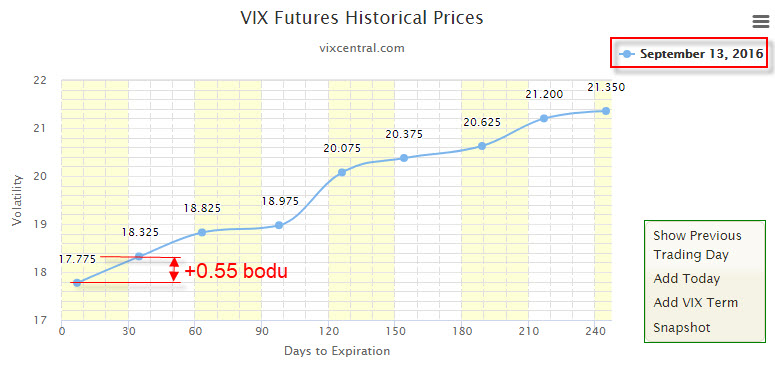

Trhy VX vystoupaly, což mi nepřijde tak zajímavé, jako skutečnost, že se srovnala cena mých držených VX futures. Vzdálenost se „smrskla“ na pouhých +0.55 bodu. Rozhodl jsem se, že z pozice vystoupím likvidací mých držených VX futures. Proto prodávám bližší VX SEP16 futures za 17.775 bodu a tržím +17.775 USD a současně kupuji zpět vzdálenější VX OCT16 futures za 18.325 bodu a vynakládám -18.325 USD. Na tuto likvidaci vynakládám -550 USD. Protože jsem ale utržil při vstupu do pozice +2.000 USD, je můj celkový profit ze „smrsklé vzdálenosti“ konečných +1.450 USD.

Historická analýza

Vypozorované chování na vybraných ukázkových příkladech je jedna věc, ale férové vyhodnocení zamýšleného postupu systematičtěji je věc druhá. Protože jsem v minulém článku ukazoval testování na historických datech pro spready vytvořené z prvních třech VX futures, ukážu, jak by při jednoduchém obchodním plánu mohla taková historická analýza dopadnout opět s kombinacemi z těmito prvními třemi kontrakty, abych po jejím vyhodnocení mohl výsledky porovnat s obchodním přístupem v minulém článku, navrhnout případné řešení a hlavně naznačit, jak vůbec takové kalendářní spready s VX futures smysluplně obchodovat, jako resumé tohoto a předcházejícího článku.

Long VX1/Short VX2

Zdálo by se, že když nejbližší VX futures disponují největšími cenovými pohyby v závislosti na náladě trhů, bude sledování chování spreadu mezi prvními dvěma VX futures nejzajímavější a pro obchodníka nejpřitažlivější. Vyhledávání a obchodování extrémních hodnot rozdílu Contango mezi prvními dvěma VX futures bych mohl vtělit opět do jednoduchého obchodního plánu. Připomínám, že pozice se bude skládat z pořizování Long VX1 futures a Short VX2 futures.

1/ Do spreadu budu vstupovat, pokud na Close příslušného dne bude hodnota mého spreadu prvních dvou VX futures větší než +2.00 bodu. Budu se přitom spoléhat, že se z této „neběžné vzdálenosti“ cena vrátí zpět na průměrnou hodnotu. Průměrná hodnota za období 2008-2017 takového spreadu prvních dvou VX futures je na hodnotě +0.85 bodu. Do pozice nevstoupím v týdnu, kdy expiruje první VX futures mého spreadu, spread by tak měl velmi málo času k projevu výše popsaných efektů. Nevstoupím tak v pondělí a úterý expiračního týdne.

2/ Z pozice budu vystupovat na Stop-Lossu ve výši -1.000 USD. Chci se chránit před nepříjemnými a neočekávanými propady, v tomto případě další nárůst ceny spreadu o plus jeden bod. Pokud na Close dne, kdy budu v pozici, bude hodnota drženého spreadu nižší o tuto hodnotu, z pozice vystoupím.

3/ Z pozice budu vystupovat na Profit Targetu na hodnotě +1.000 USD. Pokud na Close dne, kdy budu v pozici, bude hodnota drženého spreadu o tuto hodnotu vyšší, z pozice vystoupím.

4/ V pozici budu vždy pouze s jedním spreadem, pokud držený spread nezasáhne Profit Target nebo Stop-Loss, pozici zlikviduji v úterý na Close před středeční expirací prvního VX futures ze spreadu.

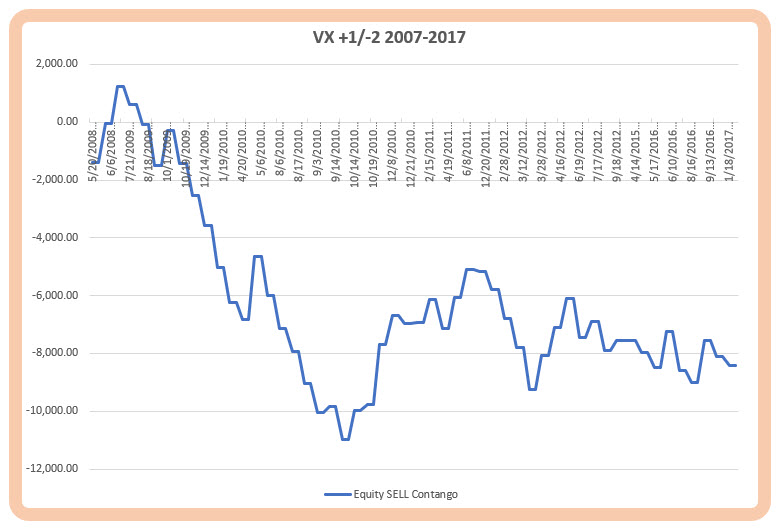

Při respektování těchto velmi jednoduchých pravidel, s přijetím risk/reward ve výši 1:1 (Stop-Loss -1.000/Profit Target +1.000), bych mohl za analyzované desetiletí vypozorovat výkonnost vyobrazenou na obrázku.

Přestože se zdá, že takový obchodní přístup má smysl a mohl by generovat slušné obchodní výsledky, není tomu tak v žádném případě. Zamýšlené vstupy na „bezmyšlenkovém“ backtestu by vyrobily za desetileté období ztrátu -8.500 USD. Ztráta je především způsobena v období 2010 – 2011, které je v článku výše popisována jako období opravdu značného a do dnešního dne neopakovatelného Contango na trzích VX futures, nicméně ani mimo toto vypjaté období by si strategie nevedla nějak skvěle. Analýze přístupu také velmi zjevně neprospívá skutečnost, že držený spread na prvních dvou VX futures je limitován expirací prvního kontraktu a naznačené vlastnosti s „návratem do normálu“ se nemají možnost, pro krátkou dobu životnosti spreadu, plně projevit.

Long VX2/Short VX3

Logickým vylepšením a vyhodnocením pozorovaného chování spreadu nejbližších tří VX futures by bylo vyzkoušet možné obchody na druhém a třetím VX futures v pořadí. Oproti předcházejícímu případu jsem do historické analýzy nezapojil Stop-Loss, Profit Target jsem ponechal na +1000 USD a do obchodu jsem vstupoval pouze při překročení hranice +1.5, znamená to tedy, že jsem vstupoval při nižší ceně charakterizující „neobvyklé Contango“ a spoléhal jsem se, že se cena vrátí zpět na průměrnou hodnotu. Průměrná hodnota za období 2008-2017 takového spreadu druhého třetího VX futures je na hodnotě +0.57. Stop-Loss jsem nepoužil, protože jsem předpokládal, že případné až dvouměsíční držení spreadu umožní projev „mean reverting“ charakteru sledovaného spreadu. Pro názornost jsem otestoval opět desetileté období, zahrnující jak finanční krizi 2008–2009, tak období extrémního Contango v letech 2011-2012 a výsledek equity křivky je zobrazen na níže uvedeném obrázku.

Obrázek je velmi podobný svým průběhem obrázku předchozímu. Celkově by sledované období opět skončilo ztrátou zhruba -1.600 USD a je také patrné, že průběhu křivky opět uškodilo zejména období neobvyklého Contango v letech 2010–2011, ze kterého se již obchody nevzpamatovaly. Musím ale konstatovat, že prodloužením „životnosti“ spreadu posunutím pozorování na spreadové kombinace se vzdálenějšími expiracemi došlo ke značnému vylepšení situace.

Hledání řešení

Nemám rád, když „něco nejde“. Předestřená historická analýza na spreadu s kombinacemi prvních třech VX futures nedopadla nijak zázračně a v praxi by byla neproveditelná, protože by obchodníka zcela jistě otrávila. Samozřejmě, že by se daly zcela určitě najít jiné parametry obchodního plánu, které by vedly k lepším výsledkům než můj velmi hrubý a obecný plán, není to ale smyslem tohoto článku. Pozorování chování extrémního Contango na nejbližších VX futures a pokus o jeho zobchodování mě totiž může zavést přesně tam, kde by mohl ležet skutečně dobrý obchodní potenciál.

Obchodování jakéhokoliv spreadu na jakékoliv komoditě není nikdy bez rizika a může svému držiteli přivodit velmi významné ztráty. Myslím si, že mi tito obchodníci, a není jich v Česku zrovna málo, zcela jistě dají za pravdu. Sám jsem před lety spreadové pozice na různých komoditách obchodoval, takže mohu směle potvrdit, že tomu tak je. Přestože by se zdálo, že při držení Short pozice na nějakém komoditním futures je pořízení další Long pozice na tomtéž komoditním futures s jinou expirací a vytvoření kalendářního spreadu méně rizikové než držení pouhého futures, mohou se díky neočekávaným fundamentálním zprávám tyto spreadové pozice pohnout s neuvěřitelnou silou a nadělit devastující ztráty. Proto by měli zodpovědní obchodníci hledat alespoň nějakou formu zajištění, aby při takovém neočekávaném pohybu byla jejich ztrátová spreadová pozice kompenzována růstem na jiném, patřičně korelovaném nástroji. Není to ale nic jednoduchého, protože pořízení zajištění samozřejmě není zadarmo a také může ve své funkci zajišťovacího nástroje jednoduše selhat. Long Spreadová pozice na kukuřici, například Short ZC MAR18/Long ZC SEP18, může být zajištěna například ATM Long Call MAR18 opčním kontraktem a OTM Long Put SEP18 opčním kontraktem, aby byly alespoň nějakým způsobem chráněny obě futures ve spreadu a možná takovou ochranu (vzhledem ke strike a expiraci) pořídím zadarmo. Výrazně však snížím pohybový potenciál celého spreadu, protože tím své pozici předurčím, že k ziskové pozici musí obě ZC futures především stoupat a navíc musí Long ZC SEP18 stoupat rychleji než bližší futures ze spreadu. Protože klasické komoditní futures silně podléhají fundamentálním zprávám, je docela možné, že mám spreadovou pozici v obilovinách sestavenou v jiných sklizních, v mase v jiných porážkových obdobích a v benzínu v jiných poptávkových obdobích, takže se mohou, vzhledem k výpadkům ve fundamentálních předpokladech, obě futures vyvíjet zcela v rozporu s předpovědí nebo vypozorovaným sezónním chováním a je velmi těžké nastavit správnou formu zajištění.

Ponechám nyní stranou kukuřici, protože mě zajímají VX futures. Z jejich popsaného chování vyplývá, že pokud se napětí na trzích zvyšuje, rostou ceny VX futures. Nerostou proporcionálně, ale nejvíce roste nejbližší VX futures, o něco méně druhé VX futures a následně mírně méně třetí VX futures a postupně všechny následující VX futures a naopak, při uklidnění propadu existuje tendence opačná, tedy klesání jednotlivých cen zpět na původní úrovně do „normálního stavu“, toto jsem již popisoval několikrát. Toto je unikátní vlastnost, kterou nedisponují komoditní futures v žádném případě. Vlna lijáků při aktuálních žních může způsobit, že poptávka po kukuřici s bližším dodáním razantně stoupne, zatímco se vzdálenějším dodáním podstatně klesne, začínající epidemie u telat zvedne cenu vzdálenějších LE futures do nepoznaných výšin, zatímco nejbližšího futures se téměř nedotkne. VX futures však reagují stejně, pouze s jinou intenzitou, a toho fenoménu se pokusím využít.

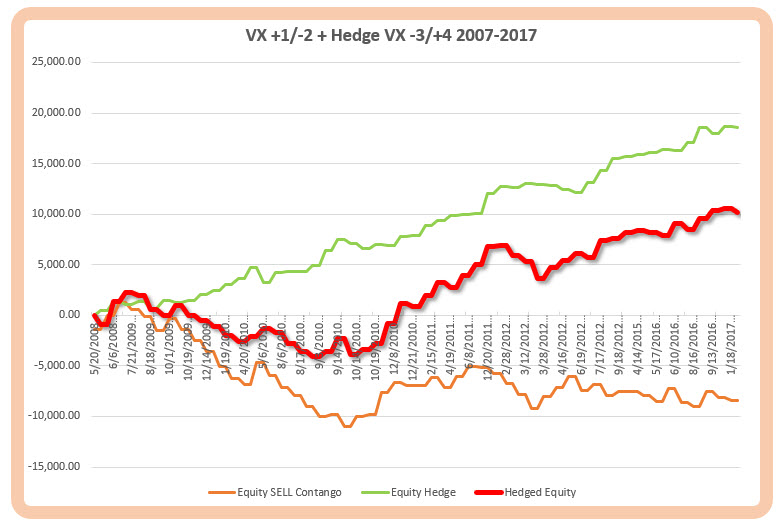

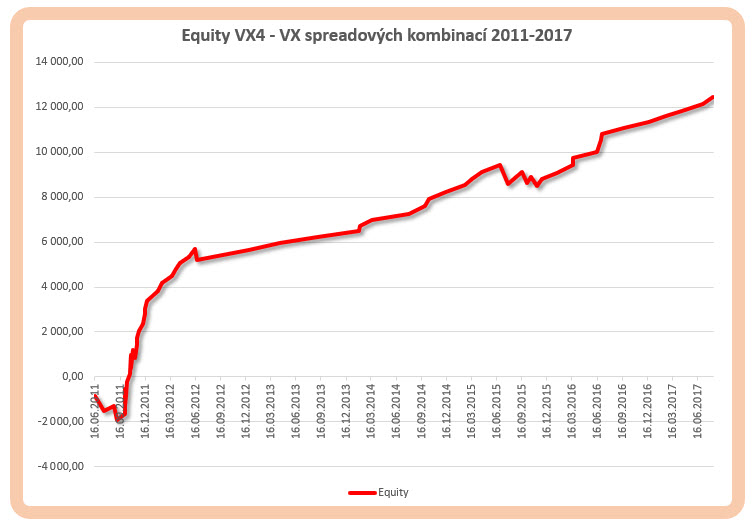

Provedené analýzy na historických datech u kombinací s prvními třemi VX futures nedopadly dobře. Nebyly ale nijak zajištěny. S ohledem na unikátní chování VX futures se pokusím zajistit sledované VX spready jinou spreadovou pozicí. V případě obchodování extrémního Contango na prvních dvou VX futures, které se pokouším zobchodovat prodejem tohoto spreadu, se pokusím pozici hedžovat vzdálenější spreadovou pozicí pořízenou opačně. Pokud tedy provádím SELL VX1/VX2, tak současně kupuji BUY VX3/VX4. Pokud tedy nenastane kýžený pohyb mé SELL VX1/VX2 spreadové pozice směrem dolů (například ústupem z hladiny +2), tak nastal pohyb opačný směrem nahoru, na který musí reagovat můj hedžovací spread pořízený právě pro případ tohoto nečekaného pohybu. Protože jsou pohyby na vzdálenějších VX futures vždy vlažnější než na bližších VX futures, pokusím se vyhodnotit pořizování takového zajištění ve dvojnásobné velikosti (na jeden bližší SELL VX spread pořídím 2 x vzdálenější BUY spread). Výsledkem pořízení takového zajištění spreadu VX1/VX2 vzdálenějším spreadem VX3/VX4 by pak dopadl jako na níže uvedeném obrázku.

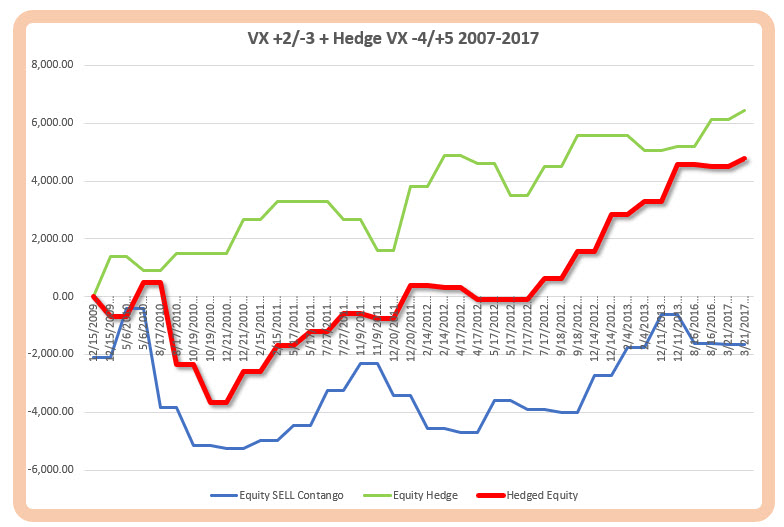

Výsledek je opravdu zajímavý. Přestože je pouhá investice do „nejdelší vzdálenosti mezi auty“ prodělečná, zajištění v dvojnásobné dávce hravě pokryje ztráty a v celkovém výsledku nadělí několikatisícový profit. Mimořádně působivá je pak samotná equity křivka pořizovaného zajištění, která je plynulá a téměř konstantně rostoucí. Pokud bych si takové zajištění pořizoval také u druhé analyzovaná kombinace, tedy u prodeje extrémního Contango na druhém a třetím VX futures, pak bych ke každému prodanému SELL VX2/VX3 futures kupoval 2x BUY VX4/VX5 futures. Co by mi analýza přinesla je pozorovatelné na obrázku níže.

Přiměřeně stejný pohled, jako u předcházející analýzy, celková equity je v kladných číslech a pozorováním zelené křivky equity pouhého hedžovacího spredu opět mohu vyhodnotit, že zajištění vykazuje stoupající hodnotu.

Pořízením zajištění formou opačného spreadu vzdálenějších VX futures jsem vlastně zkombinoval sledovaný přístup z tohoto článku se sledovaným typem spreadu z minulého článku. Poruchu časové struktury „extrémní Contango“ tak zajišťuji pomocí poruchy „návratu Backwardation do Contango“. Co pak mohu z takové jednoduché analýzy zajištění vlastně vypozorovat. Jednoduché zjištění, že zaměřit se na nejbližší VX futures by nemuselo být úplně správné nebo alespoň bezrizikové obchodní rozhodnutí.

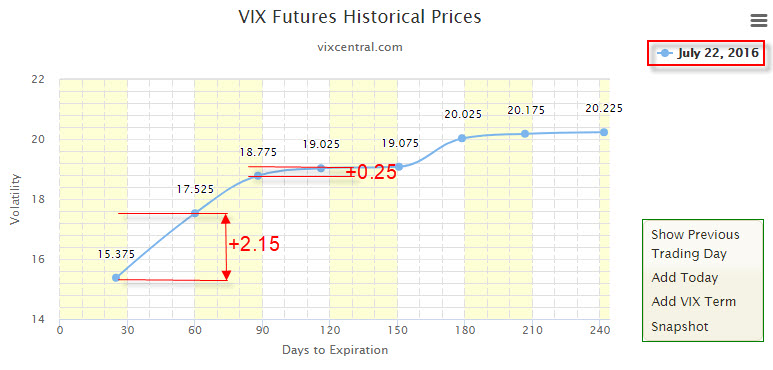

Vypadá to, že by nemuselo být tak špatné prozkoumat, proč se zajištění tak daří a co tento dobrý výkon způsobuje. Je nyní asi jasné, že obchodování VX futures je pouze o obchodování poruch časové struktury, ve kterých je třeba vyhledávat lokální extrémy a spoléhat se, že plynoucí čas tyto extrémy „vyhladí“. Pro názornost mohu ze své analýzy obchodování extrémního Contango na prvních dvou VX futures se zajištěním opačným spreadem z třetího a čtvrtého VX futures vybrat jeden z „nepovedených obchodů“. Dne 22.7.2016 pozoruji, že vzdálenost mezi prvními VX futures je větší než +2, proto „investuji“ do neobvyklé vzdálenosti a prodávám rozdíl mezi prvními dvěma VX futures. Situace je patrná z obrázku.

Hodnota spreadu mezi prvními dvěma VX futures je +2.15 bodu, což je velmi slušná neobvyklá vzdálenost, proto jsem ji „prodal“, abych ji mohl po „zmenšení“ za méně koupit zpět a rozdíl si ponechat jako profit. Rozdíl mezi zajišťovacími VX futures, třetím a čtvrtým v pořadí, je na hodnotě +0.25 bodu, což je naopak velmi malá vzdálenost mezi spready tohoto pořadí, protože jejich průměr za celou historickou dobu jejich obchodování je +0.51 bodu, proto jsem tuto vzdálenost „dvakrát“ koupil, abych na „návratu k průměru“, tedy roztažení vzdálenosti přiměřeně vydělal. Můj spread mezi prvními dvěma VX futures při jeho držení nezasáhl ani Profit Target ani Stop Loss, takže jsem jej v úterý před středeční expirací prvního VX futures zlikvidoval a s ním se také zbavil dvou zajišťovacích spreadů. Situace při likvidaci vypadala graficky následovně.

Investice do „extrémního Contango“ nevyšla, protože vzdálenost mezi prvními VX futures nejenže se nezmenšila, ale naopak narostla na +2.50 bodu a vykoupení tohoto spreadu zpět mě stálo (+2.15 – 2.50)*1.000 USD = -350 USD. Zajištění však naopak splnilo své očekávání a z původní nízké hodnoty +0.25 bodu vzdálenosti třetího a čtvrtého VX futures si svou vzdálenost „roztáhlo“ na +0.90 bodu, aby vyrobilo profit 2x 650 USD, tedy +1.300 USD. Celkově bych pokryl svou ztrátu -350 USD tímto +1.300 USD profitem na celkových +950 USD.

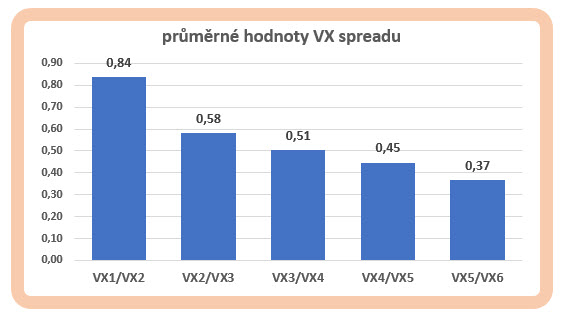

Došlo tak ke kompenzaci jedné poruchy poruchou druhou. Nabízí se tak otázka, kterou z poruch časové struktury se zabývat a kterou nechat jednoduše být. Nemusím být nějaký vědec, abych se celkem jednoznačně rozhodl a přesunul svou pozornost na vzdálenější spreadové kombinace a zaměřil se na poruchy časové struktury, při které budu investovat do „malé vzdálenosti“ s vyhlídkou, že běžící čas vrátí hodnotu spreadu do normálního stavu. Pokud bych chtěl „normální stav“ nějakým způsobem jednoduše definovat, mohl bych si vypočítat například průměry dosažené za poslední desetiletí nebo za dobu, kdy jsou příslušné VX futures listovány k obchodování na CFE (Chicago Futures Exchange). Mohl bych pak získat hodnoty podle obrázku.

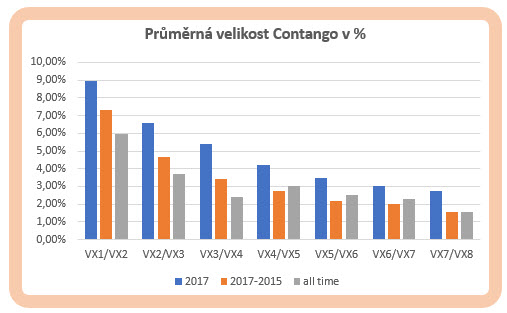

Pokud bych chtěl analyzovat „běžné hodnoty“ Contango nikoliv v absolutních hodnotách, ale v procentech z ceny prvního VX futures ze spreadu, mohl bych mít k dispozici následující pohled

Z obrázku je patrné, jak mnoho se lišil poslední velmi klidný rok 2017 od průměrných hodnot sousedních spreadů za delší časová období. Vyjádření v procentech zohledňuje ceny samotných VX futures a nezohledňuje tak pouze absolutní částky vyjadřující vzdálenost dvou sousedních VX futures. Mohu tak například pozorovat, že průměrně byla hodnota VX spreadu mezi prvními dvěma VX futures v roce 2017 na hodnotě 9%. Pokud dnes vidím, že hodnota prvního VX futures (VX FEB18) je 12.35 bodu a hodnota spreadu mezi prvními dvěma VX futures VXFEB18 a VX MAR18 je na hodnotě +0.60, pak je tato hodnota spreadu na hodnotě 4.80% a představuje tak pouze poloviční hodnotu průměru za poslední rok.

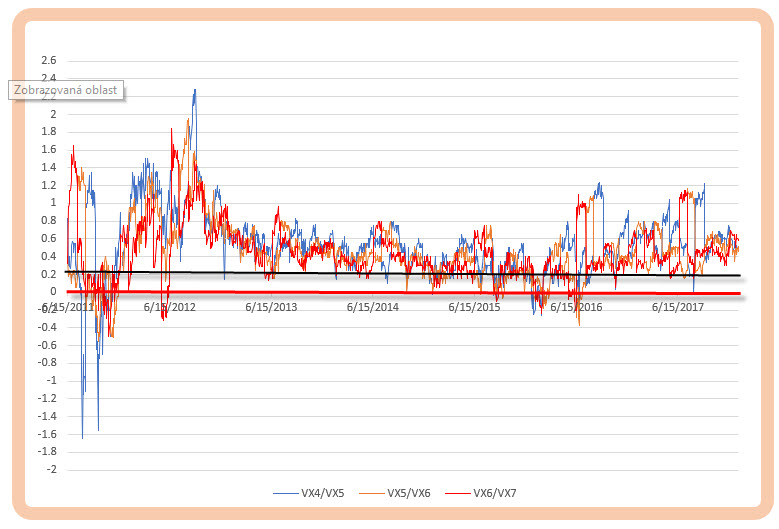

Příležitostí k těmto obchodům na vzdálenějších VX futures je značné množství a je jenom na šikovnosti obchodníka, aby je vhodně zachytil. Pokud bych se chtěl zaměřit pouze na spready mezi nejbližšími sousedními VX futures a na kombinace mezi čtvrtým a osmým VX futures (4/5, 5/6, 6/7 a 7/8), potom by mohly tyto kombinace na kontinuálních kontraktech pro první tři uvedené spready vypadat za období, kdy jsou obchodovány příslušné VX futures, jako na obrázku.

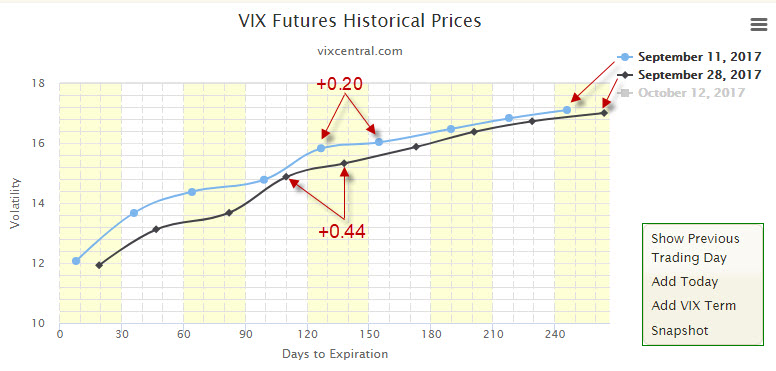

Možná „slitý“ graf z křivkami výše uvedených VX futures napoví, jaké by mohly být voleny vstupy pro případné úspěšné obchody. Pokud bych si chtěl, například pro mezní hranici +0.20, kdy pokles pod tuto úroveň by mohl být signál pro vstup do obchodu, zobrazit takovou úroveň na křivce časové struktury, tak například dne 11.9.2017 by takový vstup a výstup vypadal při tomto zobrazeném tvaru této křivky časové struktury jako na obrázku níže.

Velmi nenápadná diskrepance na křivce časové struktury vytvořená na spreadu pátého a šestého VX futures je ideálním vstupním okamžikem, který byl schopen během několika dnů nadělit růst v řádech několika málo stovek dolarů. 11.9.2017 je hodnota spreadu pátého a šestého VX futures (-JAN/+FEB) na úrovni +0.20 bodu (modrá křivka). Po třináctidenním držení zjišťuji, že dne 28.9.2017 je již má hodnota spreadu na úrovni +0.44 bodu (černá křivka), vzdálenost narostla o více než 100%, což představuje +240 USD profit. V tento okamžik bych z pozice vystoupil.

Analýza „plazícího se hada“

Poruchy časové struktury na vzdálených VX futures mohou připomínat plazícího se hada, který se pohybuje v nějakém daném směru a k tomu mu pomáhají vlnovité pohyby celého těla. Zachycení vlnovitých pohybů zadní tělní části by pak mohlo být předobrazem k možným obchodním příležitostem. Analýza výkonnosti takových obchodů na historických datech je velmi individuální záležitost a opět vyžaduje jistý, alespoň jednoduchý obchodní plán, který odráží povahu a možnosti každého obchodníka. Základním kamenem by pak mohly být zjištěné průměrné hodnoty takových spreadových kombinací a vyhledávání značných odchylek od těchto průměrů, které by pak mohly sloužit jako vstupy k analýze. Obrázek s průměry jednotlivých spreadových kombinací je k vidění výše, proto načerpám poznatky z těchto zjištěných čísel a z těchto pak vyrobím jednoduchý obchodní plán vyhodnocení chování spreadů vzdálených VX futures kontraktů. Mohl by mít například tyto parametry:

1/ Použiji spreadové kombinace pouze z VX futures, které jsou čtvrté až osmé v pořadí, budu pak pozorovat pouze kombinace spreadů sousedních VX futures, tedy spready VX4/VX5, VX5/VX6, VX6/VX7 a VX7/VX8.

2/ Do pozice BUY spread vstoupím v případě, že cena spreadu na těchto vzdálených VX futures bude na Close dne nižší než +0.20 bodu, což je méně než polovina průměru hodnot spreadů všech sledovaných VX futures. Nevstoupím, pokud je hodnota prvních dvou VX futures v Backwardation, a to na hodnotě menší než -3, na této hodnotě již budu předpokládat velmi silnou rozkolísanosti trhů a budu se tak držet také od spreadů na vzdálenějších VX futures dál.

3/ Z pozice budu vystupovat na Stop-Lossu ve výši -500 USD. Chci se chránit před nepříjemnými a neočekávanými propady. Pokud na Close dne, kdy budu v pozici, bude hodnota drženého spreadu nižší o tuto hodnotu, z pozice vystoupím.

4/ Z pozice budu vystupovat na Profit Targetu ve výši +250 USD. Pokud na Close dne, kdy budu v pozici, bude hodnota drženého spreadu o tuto hodnotu vyšší, z pozice vystoupím.

5/ V pozici budu vždy pouze s jedním kontraktem spreadu, mohu však vstupovat do více kombinací najednou, ale pouze tak, abych si touto kombinací nezlikvidoval již držené běžící pozice (pořízení -VX4/+VX5 a zároveň -VX5/+VX6 není možné, protože by se pozice VX5 na jednom obchodním účtu navzájem kompenzovaly – jedno VX5 je Long a druhé VX5 je Short). Pokud držený spread nezasáhne Profit Target nebo Stop-Loss, pozici zlikviduji v úterý na Close před středeční expirací prvního VX futures ze spreadu. Držený spread jsem nijak nezajišťoval jinou spreadovou kombinací.

Při tomto velmi jednoduchém obchodním plánu vyhodnotím, jak by se takové pořizované kombinace chovaly za období, kdy byly tyto VX futures listovány a kdy mám k dispozici dostupná data, tedy za období 2011 až 2017. Výsledek je patrný na níže uvedeném obrázku

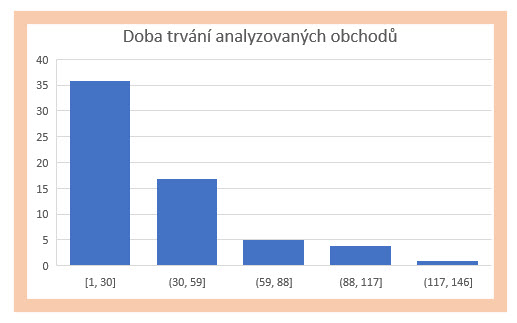

Výsledek je velmi zdařilý a ukazuje, že na chování VX futures popisované v tomto a minulém článku se lze nějakým přiměřeně rozumným způsobem spoléhat. Při pouze jednokontraktní pozici by takový velmi primitivní obchodní plán přinesl profit +12.500 USD, což je velmi uspokojivý výsledek. Celkově by toto období nabídlo dostatečné množství obchodních příležitostí, které skončilo podle tohoto jednoduchého plánu v 88% případů jako úspěšných, zbylé obchody skončily na Stop-Lossu. Vyplývá z toho, že oproti pozorování a vyhodnocení výkonnosti nejbližších VX futures, tyto obchodní příležitosti potřebují svůj čas, aby se vlastnosti „návratu do normálu“ mohly více projevit. Na obrázku níže je histogram doby držení jednotlivých analyzovaných obchodů.

Z obrázku vyplývá, že drtivá většina obchodů je realizována do třiceti dnů, jsou však také obchody, které vyžadují dlouhodobé držení (nejdelší obchod trval 144 dnů), podstatné je také zjištění, že žádný obchod nebyl držen až do expirace bližšího VX futures z pozorovaného spreadu.

Z celé škály možností výběru kombinací jsem si vybral pouze spreadové kombinace se sousedními VX futures, což je velmi úzké pole možných výběrů a možností. Ponechám případně na každém, aby si vyzkoušel, jak se chovají spreadové kombinace širších spreadů (nejenom mezi sousedními kontrakty), které mohou nabízet další skvělé možnosti. Nejenom že se tím rozšiřují další obchodní příležitosti, ale je také logicky nabízena možnost tyto širší spready vhodně zajišťovat například opačnými užšími spready, a to buď vnořenými do drženého spreadu nebo na vzdálenějších expiracích… :c).

Z praktického obchodního pohledu je vstupování a vystupování z podobných „vzdálených“ spreadových pozic více než možné. Na těchto trzích je značná likvidita a nemá nic společného s uvadající likviditou na vzdálenějších kontraktech jiných komoditních titulů. Převedeno do řeči čísel bych takovou průměrnou denní likviditu mohl vyjádřit zprůměrováním denního volume na trzích VX futures například za rok 2017.

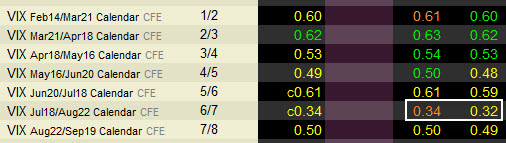

O vstupy a výstupy tak nemusí být žádná obava, protože příkazy do těchto trhů jsou vypořádávány opravdu bleskurychle a navíc za přijatelného Ask/Bid spreadu. Pokud bych chtěl takový Ask/Bid spread pozorovat například na spreadech mezi sousedními VX futures nyní, kdy píšu tento článek, mohl by vypadat tak, jako na obrázku.

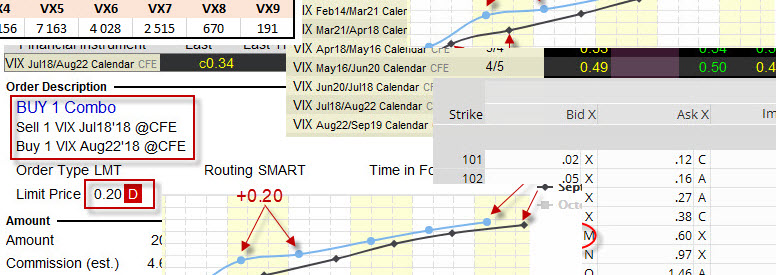

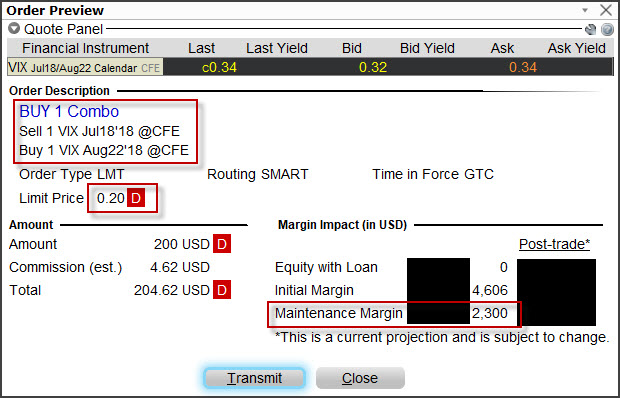

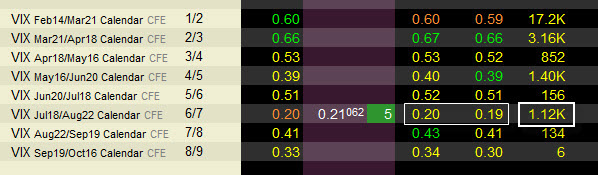

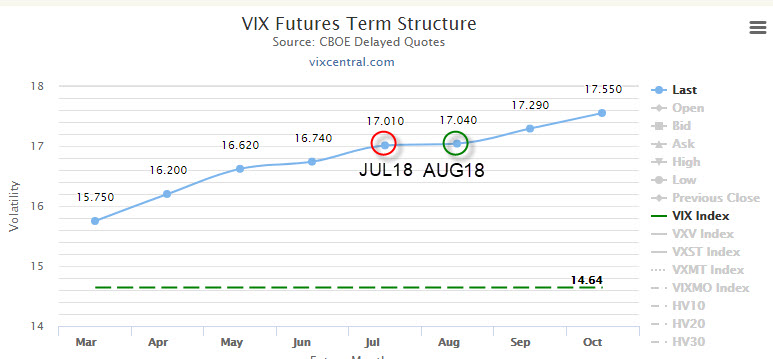

Z obrázku vyplývá, že CFE (Chicago Futures Exchange) poskytuje opravdu luxusní podmínky pro obchodování VX futures a jejich spreadových kombinací. Při akceptování nákupu spreadu na ceně Ask nebo prodeje spreadu na ceně Bid je příkaz realizován okamžitě. Z obrázku také vyplývá, že se v současnosti formuje porucha časové struktury na spreadu -6VX/+7VX futures (JUL18/AUG18) na hodnotě Ask +0.34, kterou stojí za to pozorovat k možnému budoucímu obchodu. Pokud bych chtěl takový obchod, kdy chci vstoupit do označené spreadové pozice -6VX/+7VX futures (JUL18/AUG18) na hodnotě Ask +0.20 (podle mé analýzy), realizovat u mého brokera Interactive Brokers, mohly bych si na této nákupní hodnotě zadat GTC příkaz (dokud nebude vyplněn nebo mnou zrušen), který by mohl vypadat jako na obrázku a zjistit, jaké požadavky jsou kladeny na finance na mém účtu.

Protože marginový požadavek klesá úměrně s tím, jak vzdálenější spread z VX futures se pořizuje (viz odstavec „Margin“ v minulém článku), mohu vypozorovat, že současný Maintenance Margin (overnight) pro tuto spreadovou kombinaci bude činit 2.300 USD.

Bez moře neztroskotáš. Kalendářní spready s VX futures jistě stojí za obchodní pozornost, je ale nutné pochopit alespoň zevrubné chování časové struktury těchto VX futures. Zvládnutí a porozumění alespoň nejjednodušších „modelů chování“ této časové struktury za současného pozorování chování jednotlivých VX futures kontraktů může přinést mnoho dobrých obchodních příležitostí. Při zachování přiměřeného money managementu nebo vytvoření odpovídajícího zajištění má určitě smysl se těmito obchody zabývat nebo alespoň na pozadí jejich fungování lépe číst současnou strukturu trhů pomocí chování časové struktury nejvýznamnějšího derivátu volatility… :c)

Aktualizace – reálný obchod

(vstup 26.1.2018)

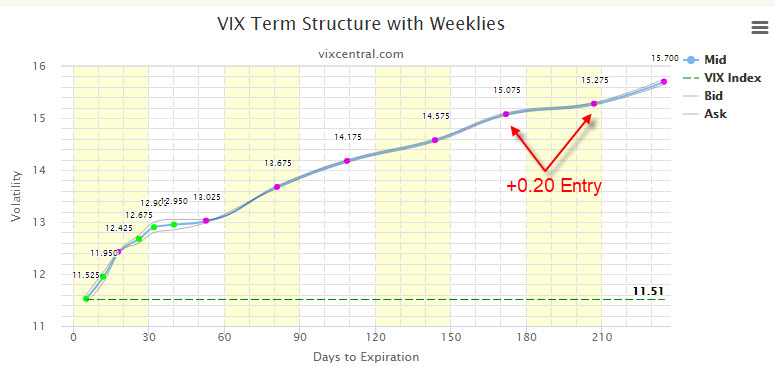

Ve snaze odstranit ze svých posledních článků jistou suchopárnost, rozhodl jsem se osvěžit četbu praktickou živou ukázkou. Téměř ihned po publikaci tohoto článku se na trzích VX futures objevila obchodní příležitost, kterou jsem popisoval o pár řádků výše. Spread na šestém a sedmém VX futures v pořadí (-VX JUL18/+VXAUG18) klesl na nízkou cenu, které by mohla stát za zobchodování. Vytvořila se popisovaná diskrepance na časové struktuře za jinak téměř předpisového Contango.

V širším tržním kontextu panuje na trzích optimismus a „trhy trhají“ rekordy. Mohl by se tak naplnit všeobecný předpoklad, že tato cenová porucha na časové struktuře bude vyhlazena a dojde ke srovnání cenových rozdílů mezi VX futures na obvyklou cenu sousedních spreadových kombinací, která je patrná z obrázků níže.

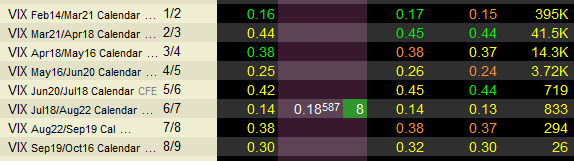

Z těchto důvodů jsem včera (26.1.2018) pořídil pět těchto spreadových pozic s předpokladem, že má vize bude naplněna a ceny budou srovnány. Z obrázku je také patrné, že nejsem pravděpodobně ve své úvaze sám, protože je na spreadu viditelné značné denní volume (bílý rámeček vpravo), když sousední spreadové kombinace, které mají „normální cenu“, takovým volume nedisponují. Na dalším obrázku je TradeLog těchto obchodů.

Od obchodu si neslibuji žádné drakonické výdělky, ale mířím na profit +500 USD. Dlužno připomenout, že obchodu samozřejmě hrozí riziko v podobě prudkého pádu trhů a tím také k propadu ceny mého spreadu, protože je ale expirace mého bližšího VX futures až za půl roku, mohu předpokládat, že se případný propad má čas zotavit, ale také lze konstatovat, že takový propad bude nejvíce zasahovat nejbližší VX futures a mého vzdáleného spreadu se nijak výrazně nedotkne. Masivní propad trhů, který by mohl modelově znamenat pokles mého vzdáleného spreadu o jeden bod, například na hodnotu -1.20, by znamenal momentální zátěž pro můj účet -5.000 USD, což by znamenalo nápor na blokování nevýznamných peněz. Obchod prozatím nijak nehedžuji a dávám mu první časový Stop-Loss do 14.2.2018, kdy expiruje momentálně první únorové VX futures. Díky možnému hromadnému rolování pozic by pak mohlo dojít ke srovnání ceny například v tomto okamžiku, osobně ale sázím na arbitrážní obchodníky, že tržní neuspořádanost časové struktury zanikne jejich přičiněním…uvidíme jak to nakonec dopadne…. :c)

posílení pozice 30.1.2018

Sledovaná a pořízená spreadová pozice dále poklesla vytvořila ještě větší nesoulad na křivce časové struktury VX futures. Do pozice jsem přidal další tři spready. Na níže uvedeném obrázku je nyní vyobrazena celá má současná živá pozice

TradeLog vstupu do obchodu je na níže uvedeném obrázku

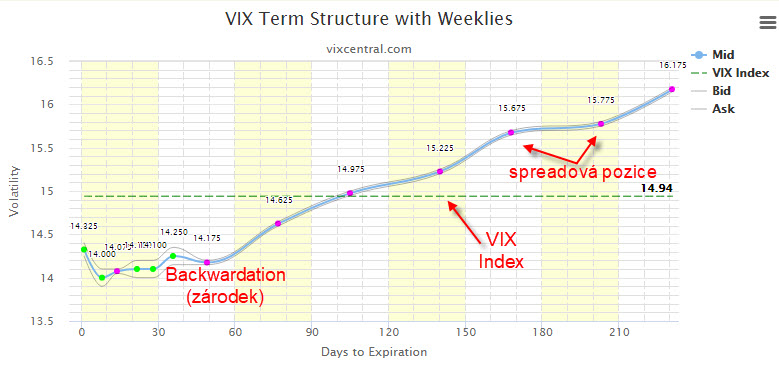

Trhy nám utěšeně klesají, volatilita roste a je velmi dobře patrné, že se nám na trzích VX futures vytváří na prvních třech měsíčních (a všech weekly) VX futures zárodek Backwardation (první tři fialové body na křivce zleva), když tyto první tři VX futures jsou již levnější než spotová cena VIX Indexu (přerušovaná zelená horizontální čára), jak je tato situace vyobrazena na obrázku níže.

posílení pozice 5.2.2018

Po skvělém poklesu trhů se má spreadová pozice dostala na úroveň 0.10 bodu, kterou jsem využil pro posílení jejího počtu. Na této hodnotě jsem dokoupil před Open 2x spread za tuto cenu. Níže TradeLog z obrázkem obchodu.

![]()

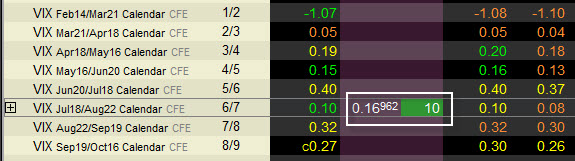

Celkem tak držím deset spreadových pozic na -6/+7 VX futures a má průměrná pořizovací hodnota je 0.169 bodu.

Tímto je splněn můj „interní“ cíl o možném maximálním počtu kontraktů, který jsem chtěl této situaci „věnovat“, žádné další poklesy ceny spreadu mě již nepřinutí pozici zvětšovat, budu již jen trpělivě čekat, zda trhy svou činností potvrdí očekávání, do pozice vložené…

kontrola pozice 9.3.2018

Po únorových dramatických poklesech a skokových pohybech na všech Volatility Futures se vracím ke kontrole mé pozice deseti spreadů Short VXN18/Long VXQ18 se zahájeným vstupem dne 26.1.2018 a následným posílením do dnešního konečného počtu ke dni 5.2.2018. Nebudu nyní popisovat jednoduchý jednodenní obchod s jednou touto spreadovou pozicí, kterou jsem prodal a následně za lepší cenu pořídil zpět do původního počtu deseti držených spreadů, když tento mikroobchod mi pomohl snížit vstupní cenu na průměrnou pořizovací cenu tohoto multikontraktního drženého spreadu ve výši +0.149 bodu (namísto původního +0.169 z obrázku výše). Celkovou situaci z platformy TWS je možné vypozorovat na níže uvedeném obrázku

Z obrázku vyplývá, že na celé této pozici mám nyní ztrátu -991 USD. Co z obrázku nevyplývá, je skutečnost, že bližší futures z drženého spreadu (VXN18) expiruje za 130 kalendářních dnů, takže nejsem doposud sevřen obavami o možnou ztrátu a stále věřím, že působením trhů dojde k návratu časové struktury VX futures do normální ho stavu a obchod bude nakonec úspěšný.

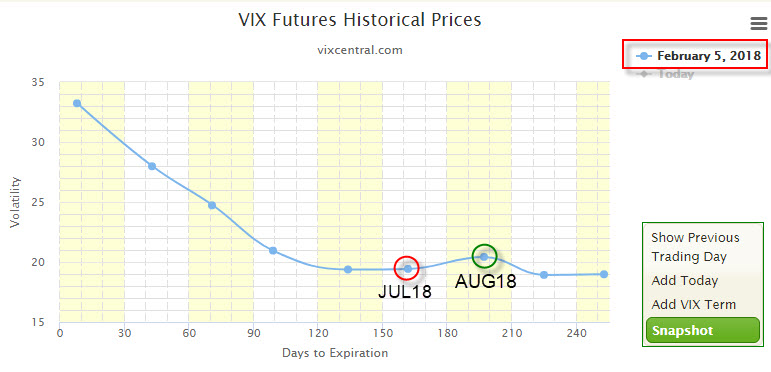

Za zaznamenání pak určitě stojí, jak se držený spread vypořádal z dramatickým poklesem trhů a nevídaným výstřelem ceny VX futures kritického dne 5.2.2018. na obrázku níže je vidět časová struktura ceny těchto VX futures právě z tohoto dne s vyznačenou pozicí spreadu

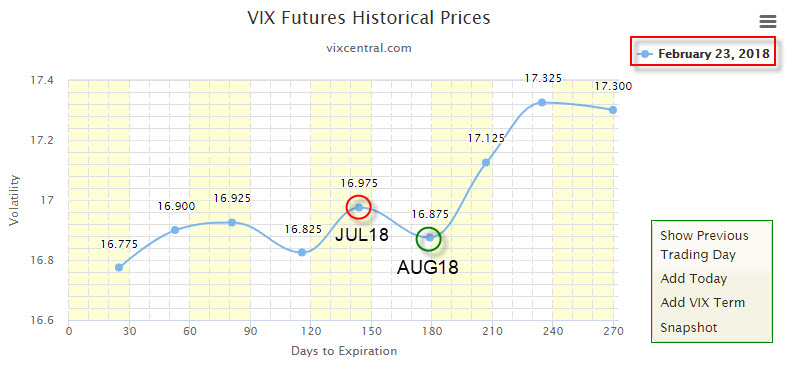

Křivka silného Backwardation je strmě klesající do pátého měsíce, vzdálenějších měsíců se změna časové struktury dotkla velmi vlažně, není to ale projevem nějaké mé „protřelosti“, to v žádném případě, je to shoda okolností, že právě u mé pozice je takový zlom v časové struktuře, demonstruje to ale výhodu, zabývat se obchodováním vzdálenějších spreadových kombinací právě z těchto důvodů klidnějších reakcí na tržní otřesy. V následujících dnech docházelo ke stagnaci a poklesům cen VX futures současně s uklidňováním situace na trzích, které bylo doprovázeno stabilizací cen jednotlivých VX futures, které se projevovalo silně rozvlněnými pohyby „hada časové struktury“. Na obrázku níže je například situace ze dne 23.2.2018

Z obrázku je patrné, že nejbližší VX futures kontrakty již splňují svými cenami konstelaci Contango, zatímco na vzdálenějších kontraktech jsou stále z hlediska časové struktury „nestandardní“ ceny. Z pohledu mého spreadu byla jeho cena v dané chvíli na úrovní -0.10, což znamená, že přestože na bližších VX futures je již Contango, na vzdálenějších (některých) VX futures se ještě ocitají v Backwardation. V danou chvíli měla má desetikontraktní pozice ztrátu zhruba -2.500 USD.

Současná situace mé pozice ke dni 9.3.2018 je pozorovatelná na níže uvedeném obrázku. Trhy jsou stabilizované a jsou patrně připraveny opět trhat rekordy, tento optimismus se přelil také na trhy VX futures, jak je patrné níže.

Křivka časové struktury je již pro všechny obchodované měsíční VX futures v Contango, všechny vzdálenější VX futures jsou vždy dražší než bližší VX Futures a tyto všechny jsou na vyšších cenových hodnotách, než je hodnota VIX Indexu – spotové ceny očekávané volatility. Nechám tedy trhy unášet mé držené spreadové pozice dále v čase v očekávání věcí příštích. Zejména bych si přál narůstání strmosti křivky a tím také zvětšování hodnoty mých spreadů na profitabilní hladinu….:c)

uzavření pozice 17.4.2018

Spoléhání se na „návrat do normálu“ vložené do spreadové pozice deseti VX spreadů -VX JUL18/+ VX AUG18, pořizované v jednotlivých krocích za průměrnou cenu zhruba +0.145 bodu, bylo ukončeno s očekávaným profitem 17.4.2018. Spreadovou pozici jsem tak držel 81 kalendářních dnů, což je sice mimo průměrnou cenu držení v horizontu do třiceti kalendářních dnů (viz graf v článku), nicméně i takové časové periody není možné v grafu nepozorovat. Držený obchod tak překonal zejména rozbouřenou dobu počátku února, kdy došlo k dramatickému nárůstu VX futures souvisejícím se silným propadem trhů, aby při plynutí času ke své expiraci postupně korigovala časová struktura do své běžné situace Contango.

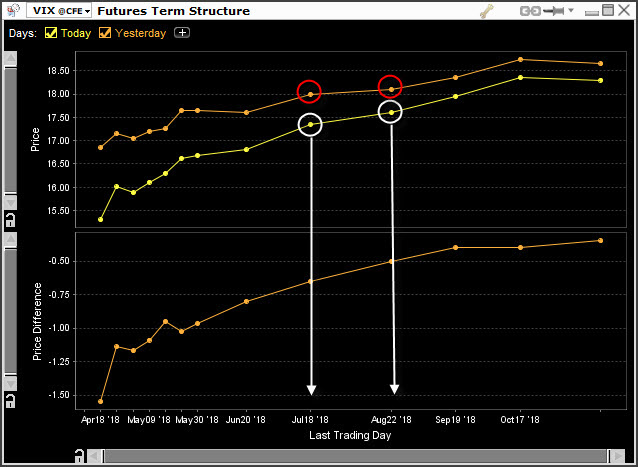

Již během dne, kdy jsem uzavíral svou pozici, jsem pozoroval před otevřením trhů silnou korekci právě na mé spreadové kombinaci, která trpěla silným cenovým nesouladem v porovnání s cenami „sousedních“ spreadů. Přestože jsem původně cílil na profit pouze +100 USD/spreadovou pozici a vycházel z předpokladu, že nebudu muset držet pozici tak dlouhou dobu, mohl bych nyní pomýšlet na vyšší zhodnocení mé investice. Proto jsem zadal již v dopoledních hodinách GTC příkaz (Good-Till-Canceled „Platí, dokud jej nezruším“) na případné vstoupení z pozice na úrovni +0.30 bodu a ponechal tento příkaz svému osudu. Na obrázku níže je vidět časová struktura VX futures z okamžiků přípravy k vystoupení z obchodu s vyznačením mé spreadové pozice -VX JUL18/+ VX AUG18

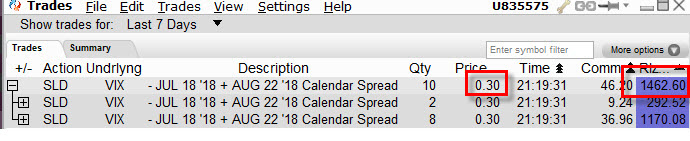

Nižší křivka zobrazuje momentální časovou strukturu VX futures s vyznačenými bílými kroužky mého spreadu v okamžicích zadávání výstupního příkazu, je k porovnání s křivkou časové struktury předcházejícího dne nad touto křivkou. Úseky mezi kroužky charakterizují cenu mého spreadu a je patrné, že během jednoho dne se zvýšila strmost křivky a způsobila nárůst jeho ceny, úsek mezi červenými kroužky včerejší ceny je plošší než úsek mezi bílými kroužky dnešní ceny. V poslední hodině otevřených trhů došlo realizaci celého mého příkazu a z obchodu jsem vystoupil. Na obrázku níže je TradeLog zachycující výstupní transakci na úrovni požadovaných 0.30 bodu

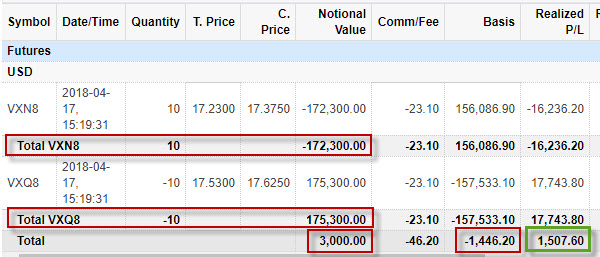

Pro přesné „účetní dokreslení“ celé obchodní operace nákup-prodej přikládám obrázek této transakce, jak se projevila na obchodním účtu.

Z obrázku vyplývá (ze spodního řádku s obdélníky), že jsem při výstupu z pozic utržil za prodej deseti spreadů -VX JUL18/+ VX AUG18 částku +3.000 USD. Mé náklady na pořízení těchto pozic v minulosti byly -1.446.20 USD plus poplatky ve výši -46.20 USD. Celkově jsem na tomto obchodu profitoval částkou +1.507,60 USD.

Sleduj facebook, napiš e-mail nebo tweet

To skoro vypadá jako peníze zdarma na stole. Nechce se mi věřit, že trhy nabízejí takové přiležitosti 🙂

Jen taková filosofická otázka. Proč tohle neobchodují market makeři a taková příležitost na trhu vůbec je? Zdá se, že vzdálenější úzký spread přece stačí vždy koupit a počkat si, až se stane bližším spreadem a zdraží se. Kde je zakopaný pes? 🙂

Ahoj, já nevím, kde udělali „soudruzi z CFE chybu“, ale viditelné diskrepance na trzích prostě existují a stojí za to se jimi zabývat, například způsobem, který popisuješ a který je ostatně předmětem článku. Pro oživení četby jsem článek aktualizoval právě o reálný obchod, který se momentálně vyskytl a do kterého jsem vstoupil. Proč jsem tak udělal a jak jsem obchod pořídil je přidáno na konci článku, ahoj a měj se, Jirka :c)

Díky za reakci. Zkusil jsem zadat do platformy 10 spreadů tvojí pozice a zobrazilo mi to margin 40.000 USD. To by znamenalo, že je tam velké riziko. Něco mi tady uniká.

Ahoj, Maintenance Margin je 2.300 USD, ale Initial Margin je cca 4.200. Na otevření 10 x spread potřebuješ mít opravdu Initial Margin. Pokud takto do pozice vstoupíš, uvidíš na svém účtu Current Initail Margin opravdu cca 42.000, ale Current Maintenance Margin bude 23.000 USD. To se projeví tak, že Current Excess Liquidity bude rozdílem prostředků na účtu před obchodem a Current Maintenance Margin. Pokud jsi měl na účtu před obchodem 50.000 USD, tak konečná Current Excess Liquidity bude 50.000 – 23.000 = 27.000 USD, bohužel Current Available Funds, tedy prostředky pro další obchody budou jen 50.000 – 42.000 = 8.000 USD. Current Excess Liquidity ve výši 27.000 USD ti ukazuje, kolik můžeš nadále spotřebovat marginu, pokud by šla pozice proti tobě. Při deseti spreadech by jsi byl schopen finančně ustát cca propad o -2.7 bodu na každý spread než budeš vyzván pro doplnění dalších prostředků (Margin Call). Fakt je ten, že v této době má IB opravdu velmi přehnané požadavky na margin, což bohužel nyní nezměníme… Ahoj, Jirka :c)

Díky za popis. Poměr zisk/margin nevychází až tak lákavě. Co takhle pozici hedgovat, aby margin byl menší? Například koupit opce a po obchodu je prodat.

Ahoj, pokud by jsi hedžoval tento ukázkový spread -6/+7 VX futures, tak pořízení opcí nesníží požadavek na margin, platforma TWS takovému zajištění nerozumí. Pořízení například ITM Long Call JUL18 ke Short VX JUL18 futures, které by zajišťovalo obranu proti výstřelu tohoto VX futures nijak požadavek na margin nesnižuje, pokud jsi to myslel takto…ahoj, Jirka

P.S. Do svého živého obchodu jsem přidal další tři spreadové pozice -6/+7 (popis na konci článku).

Díky za reakci, to jsem přesně myslel. Jsem zvědavý jak obchod dopadne.

Jirko opět skvělý článek a zajímavé strategie. Rád bych se zeptal na jednu věc ke strategii, kdy se jeden spread nakupuje / prodává a jiným spreadem se hedguje pozice. Podle čeho volíš, jestli bude hedge dvojnásobek kontraktů nebo třeba i víc nebo bereš vždycky jako hedge jenom dvojnásobek kontraktů oproti první pozici? Napadlo mě totiž, že kdybych čistě hypoteticky obchodoval nejvolatilnější spread na nejbližších kontraktech a jako hedge bych měl z nějakého důvodu na nejvzdálenějších nohách, tak by dvojnásobek kontraktů nemusel stačit.

Díky za tvou radu.

Ahoj Kubo, dvojnásobek vzdálenějšího spreadu jako zajištění původní pozice jsem použil proto, abych upozornil na možný problém, že obchodovat extrémní Contango nemusí být tak jednoduché, jak by se mohlo zdát a zároveň jsem chtěl vypíchnout, že je lepší se zabývat vzdálenějšími kontrakty při menším potenciálu profitu za větší pravděpodobnosti úspěchu a navíc je patrně více funkční technika „kupování Backwardation“ než „prodeje Contango“. Konkrétní poměr je na jednoduchém výpočtu (například korelace nebo regrese v Excelu). Zejména se musí vycházet z toho, že opačná korelace může být v každou danou chvíli jiná, protože jiné chování lze vypozorovat v letech 2010 – 2011 a jiné v posledních třech letech a mírně jiné v posledním roce, proto jsem ještě do textu přidal jeden graf, a tím je procentuální hodnota Contango v různých obdobích. Osobně jsem obchodoval spread první/druhé VX futures v roce 2016 a byly to „horké chvilky“ pro mou psychiku, takže jsem zaměřen spíše na vzdálenější spreadové kombinace a nemusí se nutně jednat o spready sousedních VX, ale také širších kombinací se zajištěním užšími spready. Také je nutné vypozorovat, že do nejbližšího spreadu bych doporučil vstupovat jen při opravdovém extrémním Backwardation, které se zase nevyskytuje tak často (například ne hodnotě nižší než -3). Při takových extrémních hodnotách bylo pak skvělé obchodovat postupné návraty do Contango, třeba i na intradenní bázi, škoda, že takové otřesy na trzích nejsou častěji… :c) Každý si musí vyzkoušet, co mu sedí a co má vypozorováno a vyzkoušeno minimálně na historických datech, takové zkoušení navíc není nijak pracné. Také je důležité si uvědomit, že nehledám „perfect hedge“ – aby mi zajištění nevzalo veškerý profit, ale aby pouze zmírnilo ztrátu, pokud by nevyšly předpoklady, s jakými jsem do obchodu vstupoval. Ahoj, Jirka :c)

Jirko ještě jeden dotaz k tomu tvému reálnému obchodu… Máš nastavený profit target 500 USD na celou pozici nebo na 1 kontrakt? Podle čeho nastavuješ SL u těchto typů obchodů? Je to podle backtestu nebo podle něčeho jiného?

Ahoj Kubo, můj profit je nastaven na cca +100 USD/spread a chtěl bych, aby to byl krátkodobý obchod, +500 USD bych chtěl mít z celé pozice. Vychází z možností absolutní hodnoty dlouhodobého průměru a momentální hodnoty sousedních VX spreadů 5/6 na hodnotě cca +0.50 a 7/8 na hodnotě +0.43, nemělo by pak být mimo schopnosti mé pozice dosáhnout na hodnotu minimálně +0.32 a vyšší v nějaké přijatelně vzdálené budoucnosti. Obecně jsou nyní hodnoty všech sousedních spreadů na nízkých úrovních, takže vyhlazení křivky časové struktury by nemuselo být od věci. Do budoucnosti ale nevidím… :c) Ahoj, Jirka

Hned po přečetení tohoto článku jsem si všiml, že Aug-Jul je ve fázi poruchy časové struktury, takže jsem v té samé pozici od 29.1.:-) Díky za super články, je to parádní čtení!!

Ahoj Dane,

… a pak, že telepatie nefunguje. Máme slušných 162 kalendářních dnů (k dnešnímu dni), aby to nadělilo dobrý výsledek, snad to ti „nahoře v Čikágu“ urychlí, ať nečekáme tak dlouho, ahoj, Jirka :c)

V TWS mi to ukazuje v 22:15h v Account +5000/1k a za chvílí -400/1k, na jiným místě se Daily P/L mění od +2000 do +5000 a pak -3500/1k. Nevím jak by to dopadlo, kdybych měl margin napnutej. To je teda šupec dneska….. -8000 usd na Nasdaqu a SPX. Tomu říkám slušná reakce na novýho šéfa Fedu:-)

Ahoj Dane, V TWS jsem pozoroval kolem Close přesně to samé, zejména nesmyslné požadavky na margin, protože jsem před tímto Close v tom zmatku s čísly pořizoval ještě nějaké spreadové pozice. Údaje o P/L a některé další položky v Account bývají rozhozené i jindy než při takových turbulencích, to mě už ani nepřekvapuje, takže „…Vítej Volatilito…“ :c) Jirka

Mimo obchodní hodiny v platformě někdy taky vidím nesmysly. Mimochodem, koukal jsem na nejvzdálenější spread Fed-Mar a ten se dal dokonce koupit za kredit. Není to ještě lepší příležitost, než Jul-Aug?

Ahoj, nejvzdálenější spread sousedních VX futures je momentálně SEP/OCT a ten je jediný v Contango, všechny ostatní kombinace spreadů se sousedních VX futures jsou v záporných hodnotách (příznačné pro Backwardation), tedy pokud si je sestavím Short bližší/Long vzdálenější. Pokud bych mohl něco doporučit, tak určitě bych to byla některá z těchto záporných pozic příkazem BUY a volil bych pokud možno vzdálenější řešení. Osobně jsem včera při Close vstoupil Long do několika -MAY/+JUN, ahoj, Jirka :c)

Díky. Já bych na oplátku doporučil bear call spread na UVXY. V případě že se bude UVXY držet nahoře přes expiraci, tak rolovat do další expirace. Podle mého taky skvělá příležitost, jak vydělat na těchto turbulencích. Výhodou oproti kalendářnímu spreadu na futures vidím v jasně definovaném marginu.

V UVXY bear callech jsem taky, dnes dovypíšu asi další bear cally na jinou expiraci, nebo udělám bear spready debetně na put straně, a ještě asi přidám do portfolia bear spread +JUN-MAY na VX futures

Teď už jenom aby soudruzi v Čikágu neblbli až moc a spadlo to zpátky dolů 🙂

V prvom rade palec hore, dik za ozivenie a publikovanie aj live obchodov. To co ma najviac v tomto smere trapi je ako sa chranit, ako riesit money management ci radsej hedgeovat alebo pouzivat stop loss…predpokladam ze napr spominany live vx spread -jul/+aug by v roku 2008 isiel niekde na hranicu -10 co pri vstupe 0.20 je -10200$ na jeden kontrakt. Otazne je aky by bol ten prepad za jeden den,ci by sa dal aplikovat stop loss..je jasne ze situacia sa do nejakeho casu vzdy ukludni, otazne ale je ci to prezije ucet. Otazka teda je, aku ochranu pouzivas pri uvedenych poziciach? dik za reakciu

Ahoj Richarde, uvedl jsem při komentáři k ukázkovému obchodu na 6/7 VX futures (při jeho vstupu), že jej nijak nehedžuji, což platí do teto chvíle a může to nyní vypadat, že to může být problém. Trhy se téměř ihned po vstupu do obchodu propadly a mé pozice jsou ve ztrátě, není dramatická, ale je. Je to nemilá situace zejména pro „ukázkový charakter“ pozice, nicméně spread má do expirace k dnešnímu dni přesně 159 dnů, takže mě tato ztráta nijak nedeprimuje. Propad jsem v žádném případě v takovém rozsahu nečekal (ne v jeho hloubce, ale v jeho rychlosti v čase). Budiž i tento obchod potvrzením, že propady ohrožují nejbližší futures a na vzdálené působí velmi vlažně. Proto jsem již při vstupu do obchodu avizoval naznačený očekávaný profit, který se mohl zdát někomu nepřiměřeně malý, ale je stanoven takto proto, abych nebyl exponován v pozici dlouho a mohl se věnovat dalším obchodům, to ale nyní asi bude dlouhodobější záležitost.

Striktně si hlídám výši volných prostředků na účtu, takže mi momentální pokles nedělá problém. Možným problémem pro obchodníky s menšími účty nebo s dalšími marginově náročnými pozicemi by mohl být právě nápor na margin, protože například můj broker zvedl požadavek na margin i u takto vzdáleného spreadu několikanásobně, vzhledem k značně turbulentní situaci na trzích. To ale každý musí vyhodnotit sám a u volatility produktů se s takovým dodatečným „House Margin“ musí prostě počítat.

Je obtížné poměřovat současnou situaci s krizí 2008 – 2009, protože nevím, jak dlouho bude tento pokles trvat, pokud bych teoreticky připustil, že zrovna nyní jsem uprostřed nějakého vrcholu „tržního marasmu“, tak v době vrcholu krize 2008-2009 se pohybovaly ceny spreadu 6/7 VX futures v rozsahu 0 až -1.5. To je ale statistika a každé období je jiné a nedá se vyloučit žádný z možných průběhů.

StopLoss zadat na celý spread jedním příkazem dát nejde, protože mám pozici Long spread, do které jsem vstupoval BUY. Musel bych zadat StopLoss příkazem SELL spread za nějakou LIMIT nižší cenu, což by se okamžitě vyplnilo, takže StopLoss musím mít v hlavě.

Momentálně vyhodnocuji, že pokud se příští týden situace neuklidní, budu se již zabývat myšlenkami na „záchranné práce“, ahoj, Jirka :c)

Ahoj Jirko, napiš sem prosím, až budeš případně dělat nějaké záchranné práce, at se naučíme jak na to…díky moc! Dan

Ano, tyhle discrepance jsme obchodovali už před deseti lety. Kupovali jsme kalendářní spready na opcich Vix, kupovali jsme je za kredit. Vycházeli jsme z historické statistiky, kdy backwardation nebylo nikdy velké a nikdy netrvalo dlouho. Tehdy o riziku nevěděli ani broker. Ib ani TOS nám za opční kalendářní spready na Vix účtovali nulový margin. My jsme ty opční kalendářní spready kupovali při nízké hodnotě ve futures spreadu s kreditem a při poklesu Vixu jsme je prodávali se ziskem cca 100 dolarů na opční spread. Až do roku 2008, kdy mnoho znáš utrpělo ztrátu. Já jsem dostal během 24hodin margin call a ještě ten den přišla automatická likvidace pozic, účet skončil na -500usd. Spready, které tehdy měly bid ask spread 0,5 najednou měly bid ask spread 2-3. Likvidace byla samozřejmě za bid, k tomu ztráta z futures spready – 10. Propadlo se to v noci, navíc se zastavilo obchodování, takže žádný stop-loss by tehdy nezafungoval. Byly to samozřejmě spready 1/2 nebo 2/3, takže s největší volatility.

Jak říkám, riziko neznali ani brokeri, opční kalendářní spready tehdy měly nulový požadavek na margin, jakoby to byly americké opce na stocks. Teprve pak brokeri zavedli margin na calendars na futures options.

Ahoj, tak to jsem rád, že „vstupuji podruhé do stejné řeky“, když někdo jiný také okusil „její silné proudy“. Brokeři, poučeni z krizových vývojů a zoceleni několik propady od roku 2008 již zatěžují podobné produkty patřičnými marginy a když teče do bot, tak tento dost neúměrně navyšují. Dobré už ale nyní je, že s takovým skokovým navýšením marginu se již dá počítat, jenom člověk neví, kolik to bude, chce to prostě mít dostatečnou rezervu a nebýt ve velikých pozicích. Například momentálně je margin například na ukázkový kalendářní spread 6/7 futures z článku téměř 5.000 USD, normálně by byl cca 1.200 USD, s tím ale nikdo nic nenadělá. Je pravdou, že před 10-ti lety bylo toto obchodování volatility v plenkách, takže povědomí o riziku neměli nejen tradeři, ale také brokeři, to je pravda. Také máš pravdu s Ask/Bid spreadem, v propadech se silně zvyšuje. Já jsem vstupoval při nynější turbulenci do RVX futures a Ask/Bid byl neuvěřitelných téměř 500 USD, takže jsem se musel na dobrou cenu dost načekat, ale to prostě období nervozity přináší.

Věnuješ se tradingu a volatilitě ještě nyní? Ahoj, Jirka :c)

Ahoj Jirko,

8 let jsem neobchodoval vůbec, teď se k tomu trochu vracím,

Kupoval jsem původně okolo brexitu call opce na VIX v očekávání krachu, ale to nefungovalo, by to prodělečné, protože propady SPX ne a ne přijít. Takže od léta jsem změnil taktitku a shortoval jsem spready na VIXu v očekávání, že front půjde nahoru rychleji než back, ale neměl jsem to tak důkladně zanalyzované jako Ty. Vysledoval jsem, že VX1/VX2 se v období ultranízké volatility pohyboval na 1-1,5, takže jsem shortoval při poklesu VIXu VX2/VX3 za -1 a držel jsem až se to přerolovalo do VX1/VX2. Případně jsem přidal další short na -1,2 a -1,4. Zavíral jsem při vzrůstu volatility. Bylo to spíš intuitivní než obchodní systém. Bohužel, před tou řachou byl spread nízký, takže jsem to neotevřel a nezachytil jsem to.

Kromě spreadů jsem teď po poklesu nakoupil SVXY jako spekulaci na pokles volatility.

Ahoj, to přesně potvrzuje, že trvale úspěšně obchodovat první VX futures (například jako spreadové kombinace) je opravdu velká výzva, je totiž dost obtížné určit, co je v danou chvíli hodně a co málo (hodnota spreadu), zvláště v obdobích takového dlouhotrvajícího klidu na trzích, které tady bylo od US prezidentských voleb. Proto jsem se v článku spíše zaměřil na menší „nedostatky“ ve vzdálenějších spreadech, které mají možnost se napravit plynutím většího množství času. Právě ten krátký čas do expirace u předních futures mě vždy dost znepokojuje, protože spready vždy vyžadují dostatek času, aby se projevilo to, co se od něj očekává, je například dnešní cena -0.50 za spread prvních dvou futures (jsou tak nyní v mírném Backwardation) dostatečně nízká na necelý měsíc do expirace? ETN na volitilitu (SVXY, VXX, UVXY…) jsou pro takové spekulace vynikající, pokud se to uchopí nějak rozumným způsobem, to je souhlas. Ahoj, Jirka

To je samozřejmě pravda, že je to velká výzva, ale na druhou stranu na prvních měsícíh jsou nejvýraznější pohyby a největší citlivost na propady SP500. Já jsem ty spready +VX1/-VX2 na frontu obchodoval poměrně úspěšně, kromě velikosti spreadu jsem vstupy bral i podle hodnoty VIXu – vstupoval jsem, když VIX klesal na minima pod 11 a pak i pod 10 a pak jsem vybíral, jestli hodnota spreadu je dostatečně vysoká. Vystupoval jsem při pohybech VIXu nahoru, ale na rozdíl od Tvého backtestu jsem bral profity 100 nebo 200 Usd. Plus jsem pozice škáloval, když to šlo proti mě, tak jsem dokupoval. Proto mě překvapilo v článku, že ti backtest +VX1/-VX2 vyšel tak špatně.

Myslím, že by to stálo ještě za další výzkum, protože tahle varianta má už podle prvního grafu v článku větší profity na stranu dolů (z +1,5 na mínus 4 je mnohem větší ztráta než z +1,5 na 2,5). Mohl by z toho vzniknout systém, který by v období klidu na trzích a nízké volatility čekal na propad, což by se dalo využít jako hedge nějaké jiné růstové strategie.

Jasně, je to o přístupu, nechávám už na každém, ať si to případně dopiluje podle svého analyzování dat a averzi k riziku (StopLossy, ProfitTarget atd.), navíc je značný rozíl mezi „chladným“ backtestem a realitou obchodování, kdy se dá vyhodnotit, jestli je pro nějaký vstup dobrá aktuální tržní atmosféra. Také jsi trošku telepaticky poodhalil téma, které bude uzavírat sérii o spreadech na VX futures a tím bude nástin hedžování držených VX spreadů jinými nástroji… :c) Jirka

Ahoj,

v první řadě musí pochválit skvělej článek. Kalendářní spready jsem ještě nikdy neobchodoval, protože se mi to zdálo složité. Teď už je všechno mnohem jasnější, takže možná začnu :).

Dále bych se ale zeptal na ty průměry. Na obrázku Průměrné velikosti VX spreadu ti chybí průměr pro spread 3/4 . Máš tam VX2/VX3 a pak VX4/VX5. Dále mě trošku mate, že v tomto obrázku průměrná cena VX4/VX5 je 0.54, ale v textu trošku nad obrázkem píšeš, že průměrná cena VX3/VX4 je 0.54 . Můžeš to prosím objasnit, popřípadě opravit ?

Díky moc

Martin

Ahoj Martine,

máš pravdu, jeden sloupec spreadové kombinace z grafu mi tam vypadl, takže jsem to aktualizoval a opravil. Děkuji za pozorné čtení a upozornění na takové chyby, protože mě to utvrzuje, že to někomu stojí za námahu o textech přemýšlet a nemyslet si, že „co je psáno, to je dáno“, takže díky a ahoj, Jirka :c)

Po poslední tj. březnové expiraci se vytvořila a stále trvá slušná diskrepance mezi posledními VX futures VX7/VX8 (Oct/Nov). Je nějaké racionální vysvětlení takového chování trhu a není to dobrá obchodní příležitost?

Zdravím

Ano, také pozoruji. Nemám pro tuto anomálii fundamentální vysvětlení a nevím, proč zrovna momentálně nejvzdálenější dva měsíční VX futures jsou v takovém cenovém nepoměru. Nemyslím si ale, že tento nepoměr souvisí z nějakou událostí spadající do období expirací těchto VX futures. Pokud bych neměl jiné pozice otevřené, tak tento rozdíl by určitě stál za zobchodování, s pozdravem, Jirka :c)

A nemůže to být prostě tím, že OCT/NOV je díky dnům do expirace nejdelší spread? Jednotlivé futures expirují:

sep19, Oct 17, NOV 21, takže SEP/OCT spread má jen 28 dnů, kdežto OCT/NOV má 35 dnů. Takže předpokládám, že automaty market makerů berou při výpočtech hodnoty futek do úvahy, kolik dnů je k dané futce do expirace. Jak konkrétně to počítají samozřejmě nevím, to je jejich algoritmus a know how, ale tipuji, že ta časová vzdálenost prostě způsobuje, že křivka contanga má lokální extrémy.

Ahoj,

myslím, že tím to pravděpodobně nebude, protože momentálně nejvzdálenější možnost NOV/DEC má délku času mezi expiracemi opět pouze 28 dnů a porucha časové struktury je zde pozorovatelná také a je dokonce větší než u OCT/NOV, viz obrázek

…já bych sázel na nějakou nějakou souvislost s nabídkou/poptávkou, slabším Volume a tím horší likviditou apod., protože s plynoucím časem to má tendenci se vyhlazovat a časové vzdálenosti mezi expiracemi jednotlivých nohou spreadu jsou přitom pořád konstantní, fakt nevím, ahoj, Jirka :c)

Ahoj.

Chcem Ťa poprosiť o radu alebo objasnenie, mám predaný spread jul/aug ale to nie je podstatné a keď som ho predal, tak jasné že trh išiel proti mne, tak ho držím a čakám, že sa to otočí cca 7 možno 10 dní a pozorujem že môj účet nenápadne ide trocha dole (myslím okrem P/L) aj keď sa to už otočilo a mal by som byť v profite tak som v strate.

Účtujú sa nejaké poplatky za otvorené pozície cez noc alebo ešte ma napadlo že mám eurový účet a zmenil sa kurz euro/dolár, neviem čo to má znamenať, zrejme je niečo čo neviem. Teda je toho strašne veľa čo neviem ale ohľadom tohto scvrkávania účtu. (jedná sa asi o 50 dolárov za okolo 10 dní)

Ďakujem .

Inak super posledný článok, neviem sa dočkať pokračovania.

Roman.

Ahoj Romane,

poplatky za držení pozice „přes noc“ se žádné neúčtují, účet se ti může opravdu měnit podle kurzu euro/dolar, také jsou ti účtované nějaké poplatky za poskytovaná data a pokud máš margin, tak úroky za „půjčené peníze“. Všechny podrobnosti by jsi měl ale zjistit v Account Management tvého účtu například v jednodenních Statements, tam jsou všechny peněžní pohyby zachycené (příjmy a výdaje), zkus si je projít den po dni, nic dalšího mě nenapadá, Ahoj, Jirka :c)

Aháá, ďakujem za navedenie k hladanej odpovedi, zistil som, že okolo 10 dolárov sú „Interest Accruals“ úroky denne, to ale potom znehodnocuje prípadný profit ak sa dlhšie čaká, alebo to je tým,že mám malý účet a pri väčších účtoch to neúčtujú? Dá sa tomu nejako vyhnúť? Mám len malý účet 4,5K ale margin mi ukazuje nejakú polovicu.

Roman

Ahoj, „accrual interest“ jsou „naběhlé úroky“, takže to vysvětluje ten úbytek peněz. Všechno o marginu (výpočet apod.) můžeš zjistit i s příklady tady IB margin. Ahoj, Jirka

Ďakujem, idem študovať,prepáč,že Ťa otravujem s vecami,ktoré som už mal mať nakukané.

Roman.

Ahoj, od toho ty komentáře jsou, aby jsi se ptal na to, co nevíš nebo není jasné, to je v pohodě, měj se , Jirka :c)

Ahoj Jirko

Mohu se zeptat, proč si zanevřel na komoditní spready? Před časem jsem si mezi kolegy tradery dělal takový menší průzkum a zdá se, že právě tento směr produkuje nejvíce úspěšných příběhů. Naprostá většina traderů se obchodováním spreadů věnovala řadu let a s velmi dobrými výsledky. Zajímá mě proto tvůj názor. Děkuji

Dan

Ahoj Dane,

na obchodování komoditních spreadů jsem zcela jistě nezanevřel. Principy obchodování Long/Short mi jsou vlastní a staly se pro mě v minulosti odrazovým můstkem pro rozvíjené těchto principů na jiných druzích aktiv. Zkoumání chování a vlastní obchodování komoditních spreadů v kombinaci s komoditními opcemi bylo pro mě značně úspěšné traderské období, než je vystřídaly obchody s deriváty volatility, ovšem vycházející ze stejných principů. Zdá se mi, že právě VX futures, VX spready, VIX opce, Volatility ETN apod. je to, co je mi opravdu blízké a sedí mi. Ke komoditním opcím se určitě budu vracet, nejen při psaní článků, ale také v konkrétních obchodech. Momentálně komoditní futures a komoditní opce stojí mimo mou obchodní pozornost, protože ta je zcela upřena na jiné obchody, takže je to spíše kapacitní důvod a jednoduše obchodovat vše, co bych si přál, opravdu nejde. Ahoj a měj se, Jirka :c)

Ahojte, vraciam sa k teme VX spreadov a robim si backtesty. Napr. VX SPREAD 7-8 bol 5.2.2018 na hodnote -4.85 !

Neviem ci mam len chybne data (quandl) ale konkretne tento spread v minulosti nikdy nebol na takejto nizkej hodnote.

Aku financnu rezervu si nechavate ked obchodujete napr. jeden kontrakt VX 7-8 5000$?

Nie je to cele nestabilne ked zrazu moze aj VX 7-8 dosiahnut taketo hodnoty? Aky je vas nazor?

Dik.

Ahoj Richarde,

je dobré prozkoumat, jak dlouho trvá Backwardation na na těchto vzdálených 7/8 spreadových pozicích – ultrakrátkou dobu a je to podle mě jedna z nejlepších investičních příležitostí na derivátech volatility. VX spread 7/8 nijak nezajišťuji, pokud se pozice nepřiblíží k expiraci a nestane se z předního kontraktu třetí v pořadí, pak nasazuji hedge (SPX opční spready, VIX opce, Voltility ETN opční spready). Pokud bych nepoužil žádné zajištění, tak platí, že Stop-Loss po přiblížení se k expiraci by byl na hodnotě -3 bodu, to ale pokud by se přední kontrakt nestal první v pořadí, tyto „krátké“ VX spready už nemám rád, protože jsou nevyzpytatelné a rizikové, potom bych doporučil zavřít se ztrátou i tak by to ale znamenalo, že jsem 7/8 spread držel více než půl roku a tento se nezotavil na mnou určené úrovně, takže si nezaslouží ho vystavit dalšímu riziku, pravděpodobnost, že se takový 7/8 spread nedostane s Backwardation do Contango za půl roku je „téměř nulová“ a pokud by tato téměř nulová pravděpodobnost nastala, „zasloužila by si ztrátu“, ….ahoj, Jirka :c)

Ahoj,

díky za inspirativní popis! Chtěl bych se v datech VIXu trochu zorientovat a vyzkoušet si, jak vycházely podobné vzdálenější spready v minulosti. Nedaří se mi však nikde najít kombinovaná data třetího a dalších kontraktů. Než se pustím do csv-ček z CBOE, nemáte Jirko, nebo někdo z diskutujících tip, kde je získat? Díky!

Martin

Ahoj,

tak pravděpodobně špatná zpráva je, že na Quandl už tyto data nelze zadarmo stahovat (pouze kontinuální kontrakty z databáze CHRIS), takže bude zapotřebí opravdu využít data z webu CBOE https://markets.cboe.com/us/futures/market_statistics/historical_data/, možná někdo poradí jiný zdroj…Ahoj, Jirka :c)

Ahoj Jirko,

děkuji za výborné články. Tolik praktických informací, navíc podložených solidní teorií, se jen tak nevidí (nejen v oblasti tradingu).

Zkouším si otestovat podobnou strategii jako popisuješ, tzn. spread zajišťovaný opačným spreadem. Nemám s obchodováním ještě žádné zkušenosti, proto mi hodně záleží na tom, aby se backtest co nejvíc podobal realitě – ze začátku budu mechanicky obchodovat to, co jsem otestoval, na něco jako „cit“ se nebudu moct vůbec spoléhat.

Nejsem si jistý, s jakou výší nákladů na obchod bych měl počítat. Odečítám teď fixně 0.06 bodu (60 USD) z každé pozice (dva spready po jednom kontraktu – 2*5 USD komise + 2*0.02 bodu bid-ask spread + 0.01 bodu skluz plnění). Odpovídá to realitě, nebo je to příliš pesimistické, případně si „lžu do kapsy“? Měl bych počítat s různými náklady pro různé druhy spreadů (úzké/šiřoké/blízké/vzdálené)? Počítám se všemi možnými kombinacemi spreadů v 3.-8. měsíci, je např. 3/4 spread díky vyššímu volume „transakčně levnější“ než 7/8? A co např. 3/8 vs. 5/6?

Takovéto informace mi (v jinak skvělých) v článcích občas trochu chybí. Backtest je to jedíné, čeho se můžu chytit a bez reálných transakčních nákladů ho neudělám poctivě. Vím, že backtest nebude nikdy úplně přesný, ale neměl by systematicky nadhodnocovat/podhodnocovat.

Díky

Petr

Ahoj Petře,

to je poměrně přesné (náklady na pozici dvou spreadů). Já mám poplatek za jeden VX futures kontrakt 2.38 USD, pro celý spread pak 4.72 USD. Ask/Bid se mění, ale je pro vzdálenější spready opravdu maximálně cca 20 USD (0.02 bodu). Záleží, kdy do pozice vstupuješ, nejlikvidnější (a tedy nejužší) Ask/Bid je při Open v naše odpoledne a u nejbližších kombinací je pouze 10 USD, na obrázku z dnešního dopoledne je to nakonec patrné.

Například -5/+6 VX futures Spread (Jan20/Feb20) má Ask/Bid nyní také jen 10 USD. Dá se také na širším rozpětí čekat, pokud ale zadáš nákup za Ask a prodej za Bid jsi vyplněn okamžitě, a to je celkem dost komfortní oproti jiným kombinacím z jinými futures (komoditními například). Snažím se být v článcích opravdu co nejpodrobnější, ale zachycovat takové nuance by opak mohlo vést k úplnému znepřehlednění, já myslím, že si to nakonec pak každý do toho dokáže zakomponovat. Backtesty jsou určitě zapotřebí k vyzkoušení obrysů obchodu a je zapotřebí je udělat co nejpodrobněji a co nejzodpovědněji, protože jenom tak se odhalí skutečný potenciál testovaného. Je pak také otázkou, jestli testovaná historická data například stažená z CBOE nebo Quandl, jsou přesná a poskytují ten správný obraz o pohybu, nebudeš nikdy nakupovat za historicky uvedené Close nebo Open a bude vždy docházet ke zkreslování a je docela možné, že to, co necháš v trhu na jednom spreadu získáš zpět na spreadu druhém, to jsou ale podle mě už dost velké detaily…Ahoj, Jirka :c)

Ahoj Jirko,

při dnešním pohledu na term structure VX futures jsem si všiml poměrně zajímavé věci (delší dobu jsem VX futures nesledoval). Sep20/Oct20 se obchoduje v extrémním contangu (+2.26), kdežto Oct/Nov se zase obchoduje v extrémním backwordation (-1.88). Jsem dokonce překvapený, že se obchodují takto vzdálené kontrakty, já mám kontinuální data pro všechny VX spready max 8/9 (většinou ale 7/8). Mám dvě otázky:

1) Cboe nově přidaly vzdálenější VX futures pro obchodování?

2) Jak se na tuto aktuální situaci díváš? Proč jsou u těch vzdálených kontraktů takové extrémy na obě strany? Pokud by se tohle dělo na bližších kontraktech, tak bych tuto situaci neváhal longovat u toho vzdálenějšího spreadu Oct/Nov, ale když netuším, jak se tyto vzdálené kombinace chovaly v minulosti, tak se mně to pokoušet moc nechce…

Díky za tvůj názor, Kuba.

Ahoj, tuto situaci jsme už řešili na fóru zde https://forum.dobretrejdy.com/viewtopic.php?f=7&t=14&start=10 (příspěvek od MYK, kdy upozorňuje, že tento spread stojí -0,40 bodu). Problémem je, že je tam obrovská cenová diskrepance, když všechny předchozí kombinace nejbližších VX futures mezi sebou jsou v Contango a tato kombinace je v Backwardation. Je ale také po zásluze zatížena obrovským marginovým požadavkem (nyní cca 21.0000 USD). Vše způsobuje značně drahé říjnové VX futures, jako by označovalo jakousi fundamentální akci v době do její expirace (…že by prezidentské volby v USA?). Zásadní tak bude, až bude zalistováno prosincové VX futures a jaká bude hodnota prvního vzdálenějšího spreadu za touto anomálií (-NOV20/+DEC20), pak by nebylo špatné se zamyslet třeba nad kombinací Long podhodnocené/Short následující…Ahoj, Jirka :c)

Ahoj, díky za reakci. Jooo to bude asi těmi volbami, úplně jsem na to zapomněl. Ano máš pravdu s tím long i short zároveň, ale obávám se, že tam už taková anomálie nebude. I teď když vynecháme říjnový kontrakt, tedy Sep20/Nov20, tak je ten rozdíl +0,30, což už odpovídá ostatním bližším spreadům. Každopádně díky za info, do fóra mrknu. Ať se daří!

Ahoj Jirko, všichni ostatní!

Velmi děkuji za tyto články, je za nimi vidět spousta práce a nadšení.

Obchoduji na burze cca 20 let, ale zdaleka tak jako zde Tobě se mi nedaří. Zkouším postupně procházet Tvé články a na základě nich otevírat obchody. Mám celkem myslím velké portfolio, takže „demařím“ live s malými pozicemi 🙂

Nepřestávej prosím publikovat, doslova hltám každý Tvůj další nepřečtený článek, těším se na každý z nich.

Pls nevím, zda to sem patří, ale… kde bych se dozvěděl víc i o komoditních spreadech. Je tisíc a jeden webů u nás i v zahraničí, rada kde začít – nabrat nějaké know how by byla much appreciated 🙂

Velmi děkuji a ať se daří!

David

Ahoj,

díky za hezká slova. Psát články samozřejmě plánuji dál, jenom je to otázka času, kdy se k psaní dostanu, mám vždycky v hlavě několik námětů na jednotlivé články najednou, takže vždycky když „uzraje nějaké téma“, tak se do toho pustím :c) Myslím, že komoditní spready aktuálně na české „fin scéně“ nikdo aktuálně neprezentuje ve formě nějakého vzdělávacího kurzu, alespoň o tom nevím. Podle mého je základem těchto obchodů pochopení fungování jednotlivých komodit, tedy zejména jejich fundamentů, což je velmi obtížné a náročné, protože nejlikvidnější tituly jsou ty zaoceánské, takže je nutné porozumět všemu, co má na jejich cenu vliv. Vytváření spreadových formací je pak již jenom jakási technikálie nebo obchodní styl, jak tyto fundamenty zobchodovat. Myslím, že aktuálně probíhá (nebo se chystá) nějaký komoditní kurz na finakademii (Václav Pech), zajímavé informace přináší spreadcharts.com, který je také české provenience, více ti asi neporadím, protože se nyní tomuto tématu nevěnuji, ahoj, Jirka :c)