„…Spread your little wings and fly away…“ zpíval nesmrtelný Freddie Mercury v legendárním songu a netušil, že by jeho pokyn mohl být inspirující nejen pro zamindrákované nemehlo, ale také pro obchodníky s futures kontrakty. Obchodování jakýchkoliv spreadů je obrovské obchodní téma, ve kterém si každý může najít tu svou správnou polohu a doslova se v ní vyřádit. Rozdíl mezi Ask a Bid je Spread, rozdíl mezi cenou akcie AAPL a MSFT je také Spread, rozdíl mezi cenou zlatého kontraktu v Londýně a New Yorku je Spread také, dva opční kontrakty na různých strike jsou také Spread a rozdíl mezi cenou brambor v Lidlu a Bille je možné nazvat Spreadem také. Spread, ve smyslu tohoto tématu, je pak zjednodušeně rozdíl poměřitelných hodnot materiálních nebo nemateriálních entit, které je možné smysluplně ocenit penězi a následně také obchodovat.

Těsně před letošními Vánoci jsem obdržel e-mail od jednoho z mých čtenářů, který si mírně stěžoval, že některé články nemůže hned napoprvé pochopit a že mu připadá, jako bych vždy začínal „někde uprostřed“ nebo předpokládal, že už chápe alespoň jednoduché základy a poznatky, na kterých automaticky stavím a ze kterých vycházím. Přiznám se, že mě to dost překvapilo a s jistou dávkou sebereflexe jsem nakonec musel uznat, že to je trošku pravda. Protože se v nadcházející minisérii článků o obchodování „rozdílů“ budu zabývat zejména deriváty volatility, tak se musím, ve smyslu této stížnosti, pokusit nejdříve vypořádat s obecným pohledem a základními principy takových obchodů.

Logika spreadového obchodu

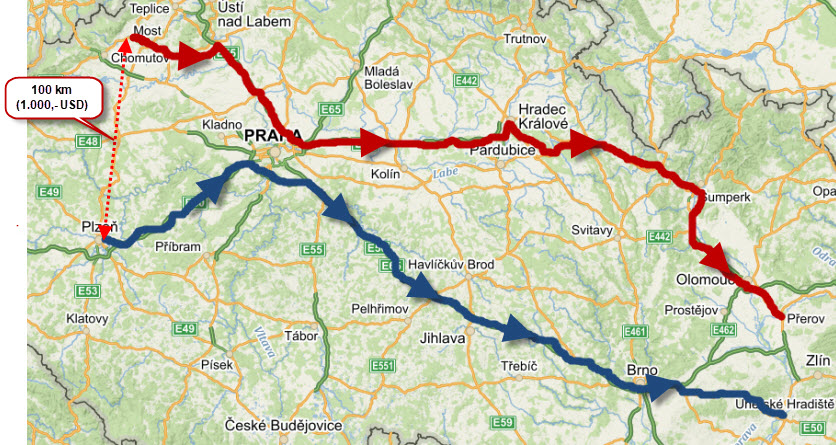

Je dost obtížné najít správný jednoduchý příměr k vysvětlení obchodování rozdílů hodnot určitých věcí tak, aby bylo patrné, o co vlastně v takových obchodech jde. Mohu si například představit, že existují dvě rodiny, jedna bydlí v Mostě a druhá v Plzni a obě rodiny se rozhodly, že pojedou o vánočních svátcích navštívit své příbuzné na Moravu. Rodina Procházkových z Mostu má příbuzné v Přerově a Novotní z Plzně si to namíří do Uherského Hradiště, toto bude mé základní fundamentální zjištění, ze kterého budu vycházet. Pro svou návštěvu si vybraly první svátek vánoční s tím, že obě rodiny vyrazí na cestu současně v 10:00 dopoledne. Obchodování rozdílu (spreadu) by pak představovalo hypotetickou možnost, že bych si mohl nějakým způsobem vsadit na aktuální vzdálenost mezi auty obou rodin, které se pohybují zhruba stejnou rychlostí. Abych mohl vzdálenost převést na peníze, tak si mohu modelově představit, že startovací pozice obou výletníků je 100 km (vzdálenost Most – Plzeň) a každý kilometr má hodnotu deset dolarů. Počáteční vzdálenost je tak 1.000 USD. Situace by pak vypadalo jako na obrázku.

Ve zjednodušené představě pak opravdu předpokládám, že obě auta se pohybují téměř stejně rychle a také si mohu představit, že mohu znát jejich přibližnou trasu, jako na výše uvedeném obrázku. Každý správný obchodník by pak postupoval tak, že by se snažil koupit za co nejméně a následně za co nejvíce prodat (vstoupit Long) nebo prodat za co nejvíce a poté co nejlevněji koupit zpět (vstoupit Short). Kdyby všechno šlo ideálně a podle představ, tak bych mohl jednoduše oba typy obchodů se sázkou na vzdálenost obou aut řítících se na Moravu realizovat například v okamžicích, které vidím na obrázku.

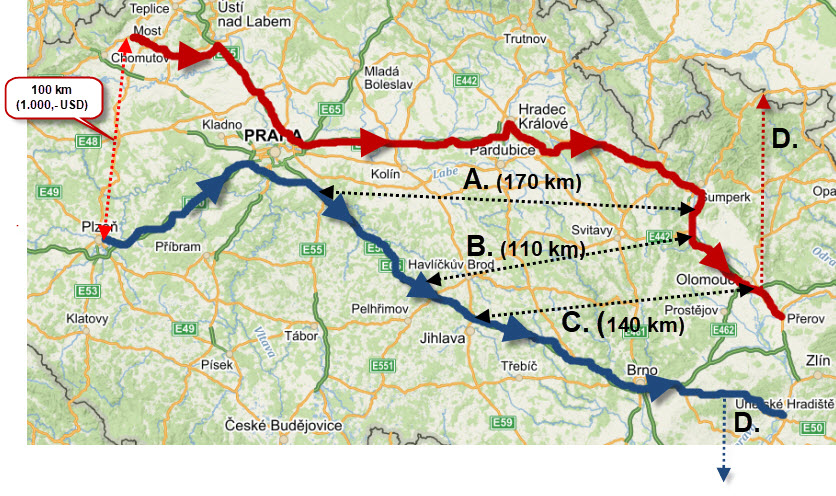

Oba řidiči se rozhodli jet na Moravu směrem na Prahu. Ve chvíli, kterou jsem označil písmenem „A“, tedy v okamžiku, kdy byly automobily od sebe vzdáleny 20 km, bych do této vzdálenosti investoval a zaplatil za ni -200 USD (20 km*-10 USD = -200 USD), takovou „vzdálenost bych koupil„. Poté bych sledoval, jak se vyvíjí pohyb obou výletníků, abych v okamžiku „B“, kdy se vzdálenost obou vozidel již značně rozšířila a činí 110 km, tuto svou „investici do vzdálenosti“ prodal. Realizoval bych tržbu 110 km*10 USD = +1.100 USD. Má původní investice byla -200 USD, vydělal bych tak +900 USD. Naopak bych mohl se svou investicí otálet a čekat, kudy se po průjezdu Prahou obě vozidla vydají a vybrat si pro svou investici vzdálenost „B“, kdy by se mi zdála vzdálenost opravdu obrovská a tuto „vzdálenost bych prodal“ za 110 km*+10 USD = +1.100 USD. Následně bych pozoroval, jak se cesta bude vyvíjet dále, abych se v bodě „C“ před Olomoucí rozhodl, že svou investici zlikviduji a koupím ji zpět za 50 km*-10 USD = -500 USD. Protože jsem za původní „prodej vzdálenosti utržil +1.100 USD, tak nyní po likvidaci investice za -500 USD mi zůstalo +600 USD čistého zisku.

To je ovšem grafické znázornění úplně triviální a nejjednodušší situace, kdy se obě auta pohybují stejnou rychlostí, trasa je stejně dlouhá a já mohu odezírat na kolmo vyznačených šipkách takové ideální vzdálenosti. To samozřejmě neodpovídá realitě a také nezobrazuje tu pravou sílu a výhodu obchodování takových rozdílů hodnot. Obchodování spreadu mezi vzdálenostmi obou aut totiž významně rozšiřuje pravděpodobnost, že má investice bude nakonec úspěšná oproti klasické investici například do Long akcie, jejíž cena buď roste a já vydělávám, nebo klesá a já prodělávám. Jak si mohu takové rozšířené možnosti představit je patrné z níže uvedeného obrázku.

Pohledem z letadla, které monitoruje pohyb obou aut, červeného rodiny Procházků a modrého Novotných, se po průjezdu obou vozidel Prahou, kdy se vzdálenost dostane na nějakou kriticky nízkou hodnotu (okamžik „A“), opět vstupuji do takové investice, podobné jako v přecházející ukázce a utrácím -200 USD za investici do „20 km vzdálenosti“. Ihned po mé investici se ale Novotní v modrém Hyundaii rozhodnou, že se zastaví na kafe v motorestu a naopak Procházkovi v červené oktávce dostávají telefon od příbuzných, že kachna se zelím se již dopéká, aby tedy výrazně šlápli na plyn. Rychlosti obou aut se změní a modré auto ve své rychlosti výrazně zaostává za autem červeným. Nezaostává ale má investice, ba naopak (situace „B“) jde ji to nesmírně k duhu a vzdálenost se příjemně roztahuje na 80 km, což představuje +600 USD zisk. Mohla by ale nastat také opačná situace, kdy se rodinka v červeném autě rozhodne, že prozkoumá pamětihodnosti Vysokého Mýta, zatímco „modrá“ rodina si to uhání po „Dé jedničce“ neúprosně ke svému cíli (okamžik „C“). Také v tomto případě by takový nesoulad v pohybu byl pro mou investici skvělý, protože by vygeneroval rozdíl ve vzdálenosti 150 km a odpovídající +1.300 USD profit. Nic ale není naprosto dokonalé, proto jediným případem, kdy by taková investice vykázala ztrátu by pak byla situace, kdyby se původní 20 km investice dále zmenšovala, například, kdyby se obě rodiny rozhodly, že se půjdou podívat na pražské Staroměstské náměstí na vánoční stromeček, v extrémním případě by pak mohla prodělečná situace vypadat jako označený okamžik „D“, kdyby se vzdálenost zmenšila tak, že by byla záporná, toto by pak nastalo v případě, kdyby modré auto proťalo trasu auta červeného a zamířilo na sever nebo trasa auta červeného proťala trasu auta modrého a zamířila na jih. V jednoduchém shrnutí bych pak mohl konstatovat, že při investici v okamžiku mnou vypozorované nejkratší vzdálenosti by bylo okamžitým úspěchem, pokud bych se obě auta po pořízení této investice okamžitě vydaly opačným směrem, červené jelo na sever do Varšavy a modré na jih do Budapešti a neúspěchem, kdyby obě auta provedly pravý opak a jejich vzdálenost by se nadále zkracovala a mohla by být také záporná (kdyby se jejich trasy proťaly). Pokud bych měl „fundamentálně pravdu“ a obě auta jela stejným směrem, tak by pouze stačilo, aby modré jelo rychleji než červené a byl by to úspěch a také by úspěchem byl opačný případ, kdyby červené auto jelo po své trase rychleji než modré. Jediným neúspěchem by pak zůstalo, že se cesty obou aut budou k sobě blížit, přestože jsem zachytil jejich pohyb v domnělé nejkratší možné vzdálenosti.

Stejně by to pak dopadlo s opačnou investicí, kdybych si mohl vsadit na největší možnou vzdálenost, ale obě auta by se opět pohybovala různou rychlostí nebo měla kromě cestování také jiné aktivity, které by jejich rychlost upravovaly. Potom by situace mohly vypadat jako na obrázku.

Modří se občerstvují v motorestu za Prahou a obsluha není nejrychlejší, zatímco Červení vytahují nachystané svačiny a konzumují za jízdy (situace „A“). Velikost vzdálenosti se natáhne na úctyhodných 170 km a já investuji do této vzdálenosti tak, že si myslím, že již větší být nemůže a prodávám ji za vyznačených 170*+10 USD = +1.700 USD. Stačí pak předpokládat, že ani jedna z posádek nezmění dramaticky své plány, například Procházkovi v červeném autě si cíl své cesty rozmyslí a místo do Přerova pojedou do Varšavy nebo Novotní změní svůj cíl na Budapešť, to by byl jediný případ, kdyby má investice prodělala (situace „D“). Ve zbylých případech, označených jako možnosti „B“ a „C“ bych vždy svou investici zlikvidoval za menší peníze, než jsem za ni obdržel a vykázala bych profit, rychlost obou automobilů by pak mohla být různá.

Zobrazené zobecnění na pohybech aut a měření jejich vzdálenosti pak v obchodní praxi znamená investování do rozdílů cen sledovaných investičních nástrojů, které mají co nejvíce společného a jejichž chování bych mohl dobře predikovat. Budu mít tedy základní povědomí o typech automobilů, jejich konstrukci a možné rychlosti, namísto mapy možných pohybů se pak budu snažit pochopit fundamenty, které mohou na konstrukci a rychlost působit. Pozorováním možných minulých pohybů za současného pochopení konstrukce nástrojů a souvisejících fundamentů by mohlo vytvořit dobrý znalostní investiční mix, který by mohl v praxi obstojně fungovat.

VX Futures Spread

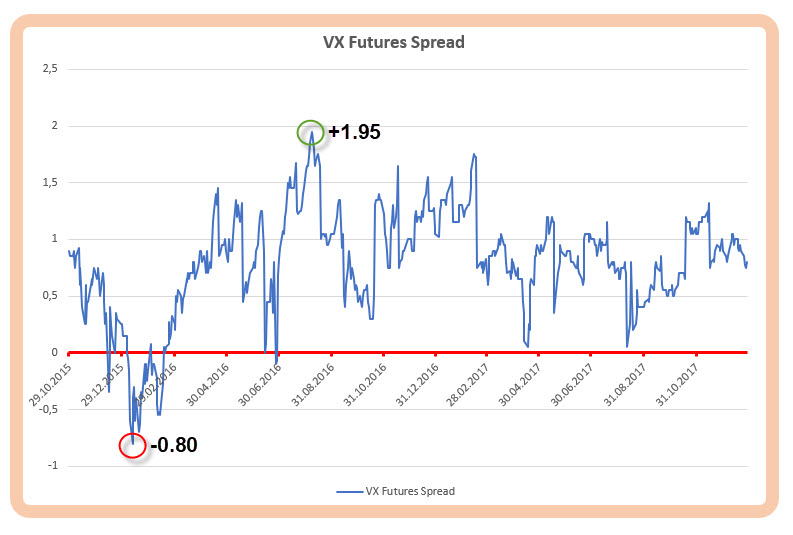

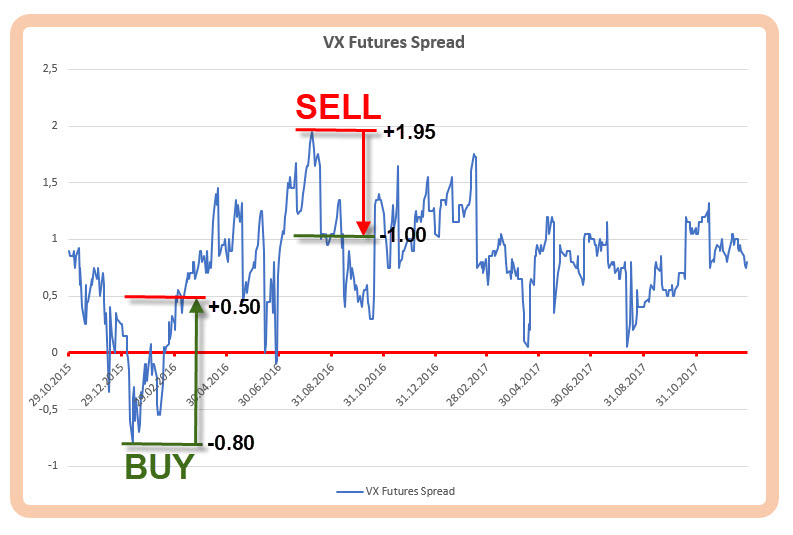

Převedení obecného příkladu do praxe by mělo již prakticky naznačit určité obchodní možnosti. Protože lze spreadem, tedy vzdáleností mezi určitými hodnotami měřit nekonečné množství investičních nástrojů a já jsem se rozhodl toto demonstrovat na derivátech volatility – VX futures, tak potom hodnota spreadu těchto VX futures bude jednoduše znamenat rozdíl cen dvou vybraných VX futures kontraktů v určitém časovém okamžiku. Pokud tedy hodnota únorového kontraktu VX futures je dnes 12.25 bodu a současně hodnota březnového kontraktu je 11.33 bodu, tak jejich rozdíl (spread) je v absolutní hodnotě 0.92 bodu. Takto mohu hodnotu spreadu na obou VX futures kontraktech kontinuálně pozorovat a sledovat například v obchodní platformě a z těchto vypozorovaných hodnot pak usuzovat na určité souvislosti a zejména vybírat možné vhodné obchodní okamžiky. Pokud bych si vytvořil takové rozdíly na historických datech, tedy prosté odečtení například každodenních Close hodnot těchto dvou sledovaných VX futures, mohl bych pak tyto hodnoty graficky znázornit a mohly by vypadat jako na níže uvedeném obrázku.

Na obrázku je vyobrazen nikoliv cenový pohyb nějakého jednotlivého VX futures kontraktu, ale vypočtený cenový rozdíl dvou VX futures. Zatímco jednotlivé VX futures si žijí svůj vlastní „cenový život“, vývoj rozdílu jejich cen má svůj vlastní příběh. Nezajímá mě nyní vlastní pohyb každého z obou automobilů, které se řítí na Moravu, ale zajímá mě nyní pouze jejich okamžitá vzdálenost. Co na grafu mohu vlastně zcela jednoduše vypozorovat? Průběh jejich vzdáleností (cenových rozdílů), ve vztahu k možné investici do takové vzdálenosti. Na grafu dvouletého průběhu pak mohu pozorovat dvě extrémní hodnoty označené barevnými kroužky. Červený kroužek na hodnotě -0.80 označuje nejmenší vzdálenost obou cen za sledované období a zelený kroužek na hodnotě +1.95 zobrazuje největší cenovou vzdálenost za sledované období.

Pokud bych viděl takový cenový graf u běžného investičního nástroje, například akcie, patrně by bylo moudré na hodnotě označené červeným kroužkem do pozice vstoupit Long a očekávat cenový vzestup nebo za situace označené zeleným kroužkem do pozice vstupovat Short a očekávat naopak cenový pokles. Má to svou logiku a pro její jednoduchost se bude dobré jí držet. Abych mohl takovou logiku dodržovat, musím si při přístupu k možnému obchodování VX spreadů vytvořit soubor jednoduchých metodických pravidel, abych mohl takové chování cenových rozdílů nejenom analyzovat v minulosti, ale zejména je jednotně pozorovat v obchodní platformě a také následně obchodovat.

Protože je mi vlastní kupovat Long co je levné a čekat na vzestup ceny nebo prodávat Short co je drahé a následně kupovat levněji zpět, prvním metodickým pravidlem bude sledovanou vzdálenost obou VX futures zachycovat tak, že VX futures s bližší expirací budu předpokládat že pořizuji vždy Short a vzdálenější VX futures budu předpokládat, že pořizuji vždy Long. Budu tak moci jednotně sledovat chování cenových rozdílů mezi různými kontrakty a také lépe porozumět jejich průběhům a také vstupovat do možných obchodů. Proč zrovna takto?

Protože jsou v převážné části času jednotlivé VX futures v konstelaci Contango, tedy vzdálenější futures jsou vždy dražší než bližší futures, bude při sledování průběhu Short bližší/Long vzdálenější jejich sledovaná cena vždy vyjadřovat mnou požadovaný a oblíbený přístup kupovat za co nejméně a prodávat co nejdráž. Pokud bude rozdíl cen mezi sledovanými futures velmi malý nebo dokonce záporný, budu takový spread kupovat příkazem BUY a očekávat, že se jeho cena zvýší, stejně jako například u pořízení obyčejné akcie a naopak, pokud bude hodnota takového spreadu velká a kladná, budu takový spread prodávat příkazem SELL a očekávat, že jeho cena klesne. Situaci pak mohu zobrazit jako na obrázku.

Přestože to vypadá podivně, přesně takto to podle mého funguje nejlépe. Pro větší názornost rozeberu oba typy obchodů.

Buy VX Spread

Pokud bych si rozebral vyznačenou situaci BUY, tak to znamená, že dokonce „nakupuji za mínus“, což se zdá jako velmi nelogické a přirovnal bych to k situaci, kdy si kupuji ta tržnici kilo jablek a nejenomže za ně nezaplatím ani korunu, ale dokonce dostávám za takový nákup zaplaceno. U mého „nákupu za mínus“ to totiž znamená, že při logice přijaté metodiky – bližší VX futures Short a zároveň druhé VX futures Long, je bližší VX futures dražší než vzdálenější VX futures. Například VX únorové futures bude stát 12.50 bodu a VX březnové futures bude stát 11.70 bodu. Short únorovým VX futures za 12.50 bodu obdržím +12.500 USD, abych následně utratil -11.700 USD za nákup vzdálenějšího březnového Long VX futures za 11.70 bodu. Obdržím požadovanou spreadovou pozici a na účtu mi přibylo +800 USD, za pořízení pozice BUY VX Spread tak dostávám zaplaceno.

S odstupem nějakého času, na hodnotě mého nakoupeného VX spreadu nacházejícího se na úrovni +0.50 bodu, se rozhoduji ze spreadové pozice vystoupit. Cenový rozdíl pořízený na nízké hodnotě (dokonce záporné -0.80 bodu) se „roztáhl“ na kladný ve výši +0.50 bodu. Prakticky to znamenalo, že Short VX únorové futures z mé spreadové pozice ztratilo na své ceně a Long VX březnové futures naopak posílilo. Mé Short VX únorové futures bude na hodnotě 11.90 a musím jej za tuto hodnotu vykoupit zpět, vynakládám tak -11.900 USD na tuto likvidaci. Long VX březnové VX futures stojí 12.40 a za tuto hodnotu se tohoto VX futures prodejem zbavuji a inkasuji +12.400 USD. Celkově si za tuto likvidaci připisuji +500 USD. Protože jsem již při pořízení obdržel +800 USD a nyní přidávám dalších +500 USD, je můj celkový profit +1.300 USD.

Sell VX Spread

Situace SELL pak znamená zcela opačný přístup. Prodávám „za co nejvíce“, abych posléze snad levněji vykoupil zpět. Pokud jsem prováděl BUY prodejem bližšího VX futures a nákupem vzdálenějšího VX futures, tak příkaz SELL bude zcela opačný, bližší VX futures budu kupovat a vzdálenější VX futures budu prodávat. V mé situaci z obrázku pak vyplývá, že jsem vstoupil do Short VX spreadu za +1.95, tedy že mé bližší VX únorové futures je levnější než současně pořizované VX březnové vzdálenější futures. Podle mé metodiky nákupem Long VX únorového futures na ceně 12.80 bodu jsem vynaložil -12.800 USD, ale prodejem Short VX březnového futures s cenou 14.75 bodu mě přineslo tržbu +14.750 USD, přijal jsem tak +1.950 USD.

Uplynutím nějaké doby se prodaný cenový rozdíl mezi oběma VX futures „smrskl“ a je nyní již na hodnotě +1.00 bodu. Rozhodl jsem se, že z pozice vystoupím. Nezajímá mě nyní mnoho, na jaké konkrétní hodnotě se jednotlivé VX futures nacházejí, například mohu předpokládat, že se vlivem tržních neklidů ceny obou VX futures zvýšily a jsou na hodnotách – VX únorové futures na ceně 16.30 a VX březnové futures na ceně 17.30. Long Únorové VX futures ze spreadové pozice prodávám za 16.30 a získávám +16.300 USD a naopak březnové Short VX futures při uzavření kupuji zpět za -17.300 USD, vynakládám tak na uzavření spreadové pozice -1.000 USD. Protože jsem ale utržil při pořízení +1.950 USD, je můj celkový profit +950 USD.

Data

Každému promyšlenému a serióznímu obchodování by měly předcházet testy a analýzy historických dat k osvojení základních vzorců chování případných budoucích obchodů a k získání celkového citu zamýšlených vstupů a výstupů. Než přikročím k jednoduchému porozumění jednotlivých přístupů a také k ukázkám, jak je možné takové obchody realizovat prostřednictvím mého brokera (Interactive Brokers) a jeho platformy TWS (v dalším z článků), ukážu jednoduchou metodu získání historických dat k experimentování a nástin práce s nimi. Možná je podivné, že popisu získávání dat věnuji takovou pozornost, ale s překvapením musím vždy konstatovat, když občas čelím i naprosto triviálním dotazům, z jakou nezodpovědností a neznalostí se někteří obchodníci pouštějí do obchodování, aniž by měli alespoň základní postupy a možné situace natrénovány na nějakých vzorcích dat nebo vypozorovány na historickém chování svých prováděných obchodů. Je docela možné, že využíváte jiné a kvalitnější datové zdroje, popíšu nejjednodušší metody pro základní použití

Základním zdrojem historických dat VX futures je webová stránka CFE (Chicago Futures Exchange) nebo databázový server Quandl.com, nejjednodušším analyzátorem těchto dat je pak Excel. Zpracování těchto dat v Excelu by pak mělo stačit, bez pokročilejších znalostí databázových aplikací a programování, k nejjednodušší orientaci a analýze získaných dat. Oba datové zdroje poskytují (prozatím) základní data zdarma a každý zdroj nabízí mírně něco jiného.

CFE data

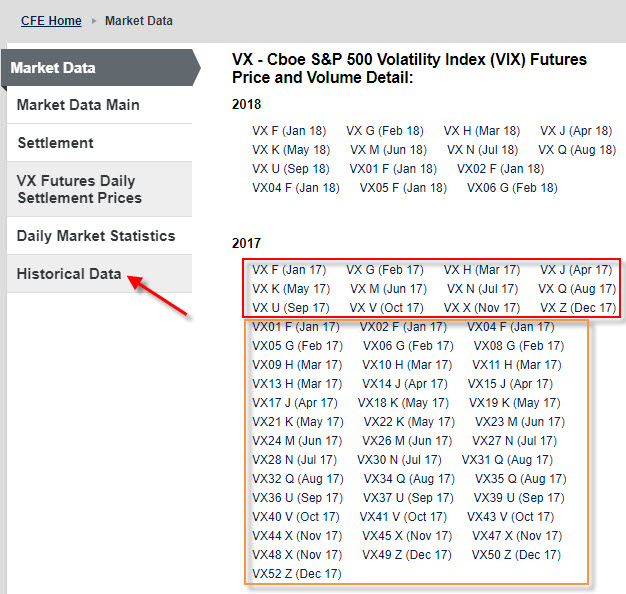

Na stránkách CFE – Chicago Futures Exchange (součást CBOE) lze historická data jednotlivých VX futures kontraktů zobrazit zde. Po otevření těchto stránek s daty můžeme vidět následující obrázek.

Stránka nabízí jednotlivá data ke stažení zpětně až do roku 2004 pro jednotlivá VX futures. Za léta 2004 – 2014 jsou k dispozici jednotlivá data pro měsíční VX futures kontrakty, od roku 2015, kdy se začalo obchodovat také z weeklys kontrakty, jsou ke stažení také data těchto týdenních VX futures. Přehled je strukturován tak, že jsou nejdříve zobrazeny jednotlivé „velké“ měsíční VX futures kontrakty (červený obdélník) s expirací zpravidla ve třetí středu v kalendářním měsíci a poté jednotlivé týdenní VX futures (hnědý obdélník), které vyplňují období mezi těmito měsíčními kontrakty. Jak takové data načíst do svého Excelu?

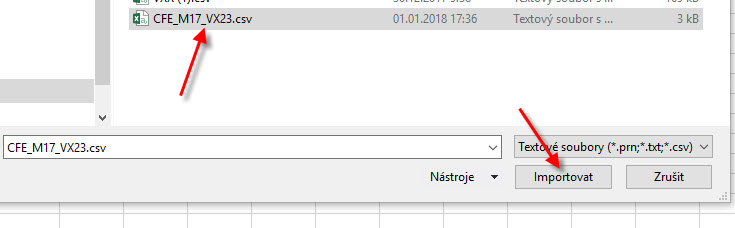

Po kliknutí na příslušný kontrakt se mi stáhne do počítače datový soubor ve formátu .CSV (comma-separated value), tedy jakási změť hodnot, „oddělených od sebe čárkou“.

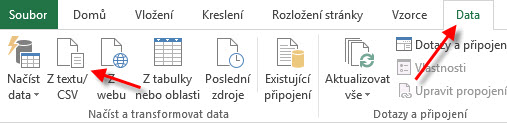

Abych mohl takový soubor do mého excelovského sešitu načíst a pracovat s ním, musím na otevřeném prázdném listu vybrat z pásu karet nabídku „Data“

Z následné nabídky položky Data vyberu možnost „Z textu/CSV“ a ve vyskočeném okně vyhledám na svém počítači stažený datový soubor .csv s VX futures, který označím kliknutím a následně potvrdím instrukci „Importovat“

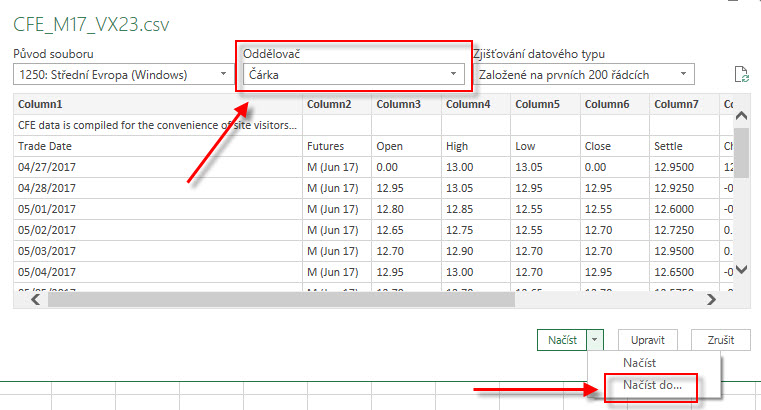

Následně se otevřou možnosti a volby pro import těchto dat. Podle verze Excelu jste postupně vyzváni k potvrzení, zda se jedná o soubor dat oddělený čárkou („Ano“) a místo, kam chcete v sešitu umístit první stahovanou buňku s daty. Přesvědčím se, zda jsem vybral za oddělovač čárku a potvrdím „Načíst do…“

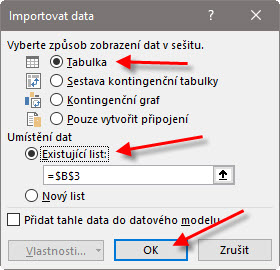

Zobrazí se poslední volba, kterou potvrdím, že chci vytvořit „tabulku“, chci její první buňku načíst do aktuálního listu a buňky „B3“ a celou volbu potvrdím „OK“

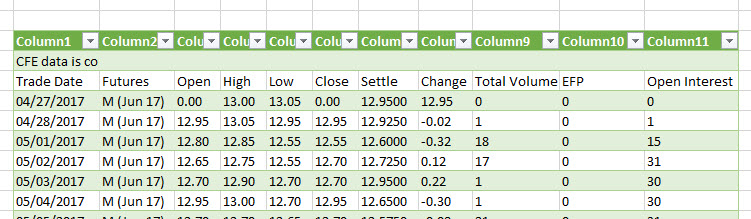

Výsledkem importu je tabulka s potřebnými daty pro další práci.

Pokud pracujete s českou lokalizací svého Excelu, narazíte na praktický problém, kdy nepůjde s daty pracovat, protože jsou v „americkém tvaru“, tedy desetinné číslo je odděleno tečkou a nikoliv čárkou. Jednoduché matematické operace pak nepůjdou provádět. Řešením jsou dvě možnosti. Přepnutí počítače na americký formát čísel nebo provést hromadnou záměnu „tečky za čárku“. Preferuji v tomto případě hromadnou záměnu, protože přepnutí formátu na americký se dotkne nastavení celého počítače a je nutné jej po provedené práci opět „přehodit na češtinu“. Jak takovou hromadnou záměnu provést?

Vyberu v tabulce tažením myší oblast, ve které budu chtít provést výměnu tečky za čárku.

Na pásu karet vyberu záložku „Domů“ a na této záložce zcela vpravo vyberu možnost „Najít a vybrat“

Z nabízeného menu pak vyberu „Nahradit…“, aby se mi otevřelo dialogové okno k doplnění požadavku. V možnosti „Najít“ uvedu znak tečky a v možnosti „Nahradit“ uvedu znak čárky. Po výběru možnosti „Nahradit vše“ se takový úkon provede.

V tabulce mám pak všechna data v číselném „českém tvaru“ a mám je přizpůsobena pro další početní operace.

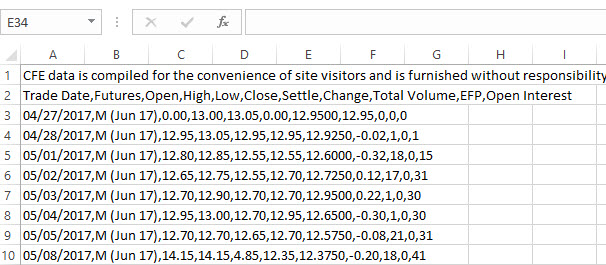

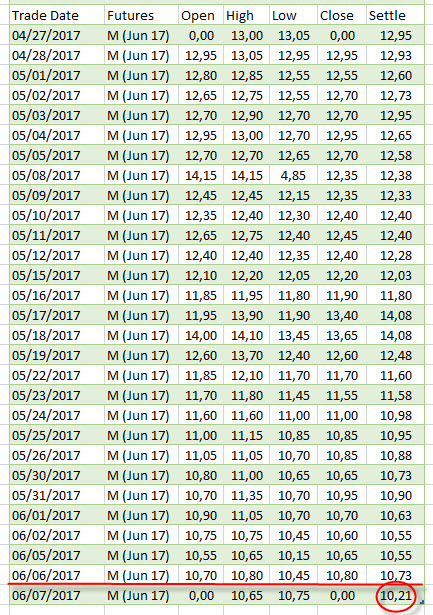

Pokud jsem si tedy již data stáhl do svého počítače a mám je v počeštěné verzi připravené k analýze, musím si nejdříve uvědomit, jak je tabulka strukturovaná, aby mé výpočty byly co nejpřesnější. K ukázce jsem si vybral dat týdenní VX futures s expirací ve středu 7. června 2017, tato středa náležela do 23. týdne roku 2017. Upravená tabulka historických dat, pro toto konkrétní VX týdenní futures, by pak mohla vypadat jako na obrázku.

Z poskytnutých dat vyplývá, že toto VX futures se začalo obchodovat 27.4.2017 a expirovalo dne 7. června 2017 (středa). V jednotlivých sloupcích mám uvedeny hodnoty Open, High, Low a Close, které jsou pochopitelné a zobrazují údaje o cenových pohybech v průběhu každého jednotlivého dne. Hodnota Settle je vypořádací hodnotou, vypočtenou procedurou pro ticker VRO na každodenní bázi, jak jsem o tuto hodnotu popisoval v článcích o VX futures. CFE tuto hodnotu pro všechna aktuálně obchodovaná VX futures takto každodenně vypočítává a jejich hodnotu můžete nalézt pro aktuální den zde. Důležité je zjištění, že všechny kompletní údaje o Open, High, Low a Close jsou vyplněny v tabulce pouze do 6.6.2017, tedy do úterý předcházejícího expiraci. V expirační středu pak chybí údaje o Open a Close, jednoduše proto, že v tento den se již VX futures Open a potažmo Close nedožije, jeho obchodování totiž končí těsně před středečním Open, aby bylo následně za středeční Settlement hodnotu (VRO) vypořádáno. Pozor tedy na výběr dat k historické analýze v expirační středu, ceny Open a Close se tam již nenacházejí.

Quandl.com data

Druhým datovým zdrojem jsou databáze na Quandl.com. Historická data VX futures z Quandl.com poskytují k výběru základní dva typy těchto dat a můžu je získat dvojím způsobem. Na Quandl.com jsou zdarma k dispozici data pouze pro VX futures s měsíční expirací (chybí data weeklys VX futures) a také data kontinuálních VX futures kontraktů.

Jak načíst taková data do Excelu jsem popisoval v tomto článku. Pro potřebu stahování dat jednotlivých měsíčních VX futures kontraktů, jako alternativa ke stažení těchto dat ze stránky CFE v předchozím odstavci, lze využít nainstalovaný excelovský doplněk a jeho pomocí pak provést kroky k výběru požadovaných dat. Pokud bych například potřeboval data všech květnových měsíčních VX futures, bylo by hledání takových dat pomocí doplňku následující parametry.

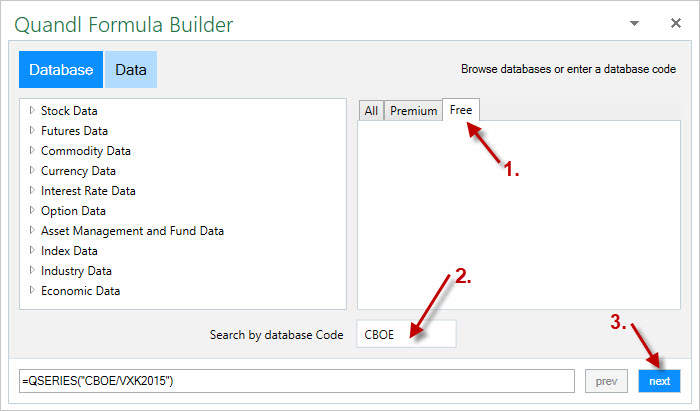

Všechny data těchto historických měsíčních VX futures se nacházejí v databázi s názvem CBOE. Pokud bych ji chtěl vyhledat, po otevření pásu karet v Excelu a kliknutí na záložku Quandl, vyberu možnost „Get Data“ by se otevřelo okno pro výběr databází

1/ Vyberu záložku „Free“

2/ Do názvu databáze zadám „CBOE“

3/ Potvrdím „Next“

Zobrazí se okno s celou databází CBOE, musím tedy z její nabídky vybrat pouze data týkající se měsíčních květnových VX futures, pokud bych chtěů získat data například nějakého historického květnového kontraktu.

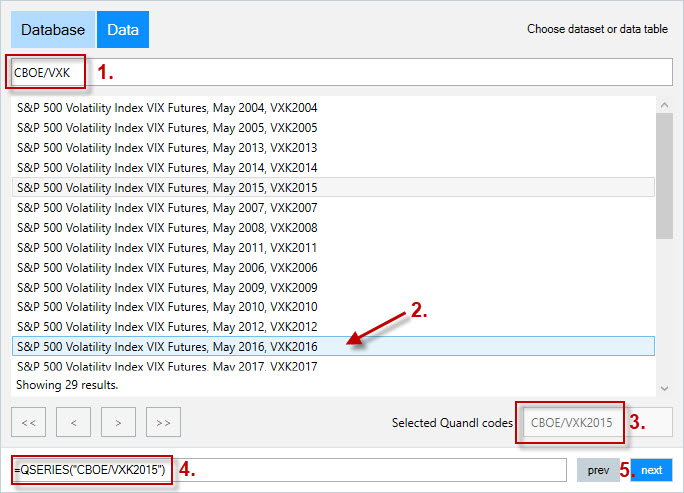

1/ V okně výběru zadám „CBOE/VXK“ (K…označení květnových kontraktů)

2/ Ze zobrazených datových řad vyberu například požadovaná data pro VX futures s expirací v květnu 2016

3/ Vidím vybraný Quandl kód pro příslušnou datovou řadu – květen 2016

4/ Mám možnost vidět vzorec, který se načte do buňky v Excelu pro příslušnou datovou řadu

5/ Kliknutím na „Next“ dokončím načtení dat

Výhodou načtení těchto dat do českého Excelu je pak jejich okamžitá transformace na „český tvar“ čísla, takže s nimi můžu okamžitě začít pracovat.

Kromě těchto měsíčních VX futures nabízí Quandl také možnost zobrazení tzv. kontinuálního VX futures kontraktu. Tento kontinuální kontrakt vznikl pospojováním jednotlivých VX futures tak, aby vznikla ucelená řada kontraktů podle jejich pořadí. Jaká je jejich konstrukce a co mi mohou zobrazovat?

Kontinuální VX futures kontrakt, označený jako VX1, zobrazuje vždy data prvního VX futures v pořadí. Pokud budu konkrétní, tak od 15.11.2017 (středa) do 19.12.2017 (úterý) jsou data tohoto kontinuálního kontraktu tvořena daty prosincového VX futures, toto však ve středu 20.12.2017 expiruje a mizí, proto jsou jeho data využita jenom do předexpiračního úterý a v expirační středu 20.12.2017 jsou již data prosincového VX futures nahrazena daty lednového VX futures, které se v tuto středu „prodralo na první místo“. Takto jsou data pospojována pro všechny kontrakty ve svém pořadí. Můžu tak sledovat například chování pouze spojeného třetího nebo sedmého kontinuálního futures.

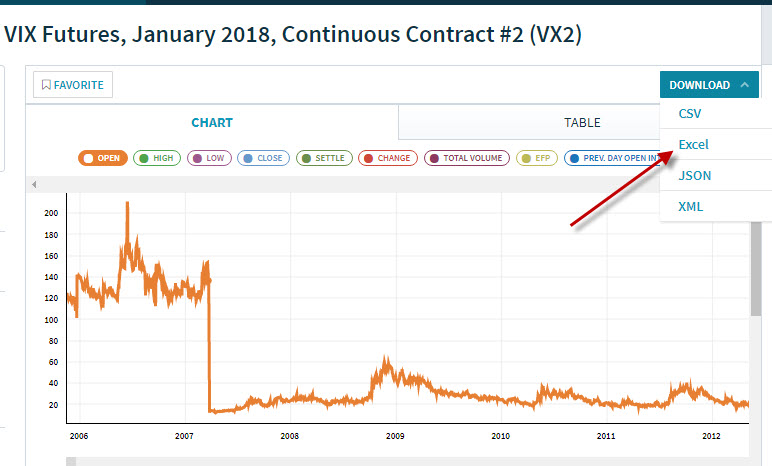

Tato data mohu také získat z Quandl.com, a to například přímým stažením z webové stránky. Data například pro kontinuální VX futures druhé v pořadí mohu zobrazit zde.

Po zobrazení příslušné stránky mohu data jednoduše stáhnout kliknutím na volbu „Excel“ a data se mi stáhnou do počítače.

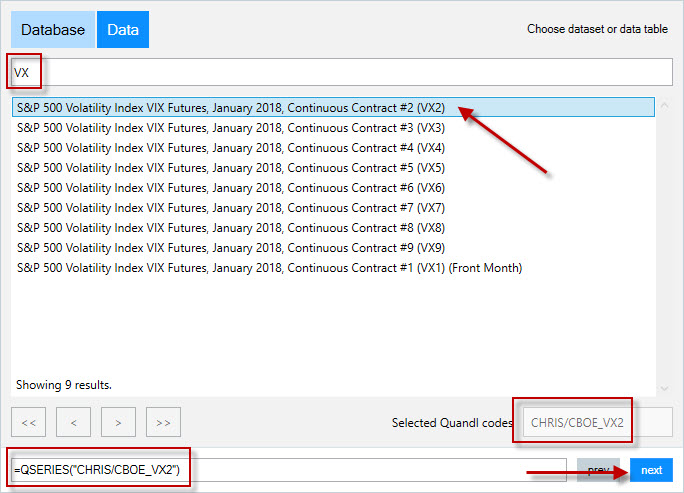

Elegantnější je ale opět využít doplněk Quandlu v mého Excelu, kde mohu jednotlivé kontinuální VX futures kontrakty přímo nejen stahovat, ale například pro budoucí použití neustále jednoduše aktualizovat. Kontinuální kontrakty jsou k nalezení v databází „CHRIS“. Pokud bych využil hledání jako v předchozím případě, bylo by hledání následující.

Po zadání této databáze CHRIS ve vyhledávacím okně po zadání „Get Data“ v panelu nástrojů „Quandl“ se mi opět otevře nabídka všech datových řad, ze kterých budu mít zájem pouze o databáze VX kontinuálních kontraktů.

Do horního zadávacího pole vepíšu označení „VX“ a z nabídky všech kontinuálních VX futures kontraktů vyberu příslušný (například) „druhý“ kontrakt ke stažení. Opět mohu pozorovat kód datové řady a také vzorec, který se pro tuto datovou řadu vepíše do buňky v mém Excelu. Stažená data pak mají „český tvar“ a mohu s nimi opět okamžitě pracovat.

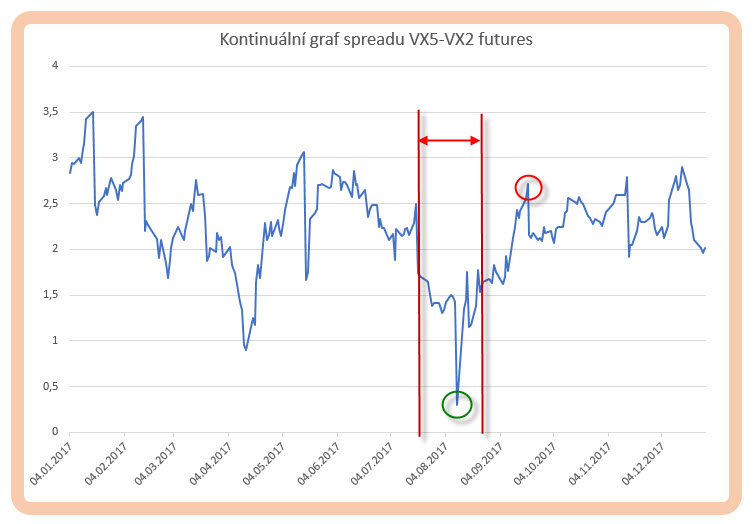

Kontinuální VX futures jsou vynikající pomůcka pro hledání možných obchodních situací pro všemožné kombinace jednotlivých cenových rozdílů VX futures a pro jejich historickou analýzu. Na níže uvedeném obrázku je například zobrazen jednoroční (2017) průběh spreadu kontinuálních VX futures kontraktů, a to druhého a pátého v pořadí.

Kromě toho, že vidím průběh jednotlivých rozdílů (spreadů), musím si být vědom jedné zásadní skutečnosti, kterou je právě spojitost a z ní vyplývající souvislosti. Na obrázku bych mohl pozorovat zajímavou úroveň nízké hodnoty spreadu druhého a pátého kontinuálního VX futures kontraktu označenou zeleným kroužkem. Tato úroveň se objevila dne 10.8.2017. V danou chvíli byla tato úroveň vytvořena na druhém v pořadí (záříjovém) a pátém (prosincovém) VX futures, prvním v pořadí pak bylo v daný okamžik srpnové VX futures. Pokud bych takovou situaci analyzoval, tak musím mít na paměti, že přestože mi graf ukazuje skvělou výstupní pozici zhruba po měsíci dne 18.9.2017 (označenou červeným kroužkem), tak tuto výstupní pozici mi na tomto grafu kontinuálních VX futures zobrazuje opět spread druhého a pátého VX futures v danou chvíli!!! Nikoliv tedy původní září/prosinec VX spreadová pozice, ale nyní již VX říjen/leden spread. Pro vyhodnocení původního spreadu bych musel sledovat jeho průběh bez použití daných hodnot kontinuálních VX futures kontraktů, ale použít pouze data příslušných VX futures, do kterých bych případně na tomto minimu mohl vstoupit.

Úvodní objasnění logiky spreadových obchodů s VX futures a základy práce s daty, kde je získat a jak je přizpůsobit mé potřebě by mohlo být dobrým odrazovým můstkem, jak přistupovat k obchodování možných cenových rozdílů jednotlivých VX futures kontraktů. Práce s daty je základním kamenem úspěchu, proto jsem získání nejjednodušší formy těchto dat věnoval takový prostor, navíc se zdrojů, kde můžu taková data získat zdarma. Jak dále obchodovatelné cenové rozdíly vyhledat, co je zejména způsobuje a jak tyto obchody sledovat a také prakticky provádět u mého brokera (Interactive Brokers) popíšu v dalším článku :c)

Sleduj facebook, napiš e-mail nebo tweet

Ahoj Jirko,

a modří (Novotní z Plzně) už vědí…. 😉 . Článek je perfektní a vyčerpávající. Myslím, že očekávání čtenáře, který si jak píšeš mírně stěžoval, jsi naplnil. Lépe a srozumitelněji už to snad popsat ani nelze 🙂 . Měl bych jednu otázku, obchoduješ tyto VX futures spready ?

Přeji, ať se daří a krásný a pohodový nový rok ! 🙂

Pavel

Ahoj Pavle, děkuji za přání do nového roku. Obchoduji tyto a podobné spready nebo „situace“, pokud je k tomu příležitost. Z dalšího vyplyne, že momentálně konkrétně těmto spreadovým kalendářním obchodům (s VX Futures) moc doba nepřeje, protože je „sterilně nevolatilní“. Jsou ale i jiné příležitosti na trzích s deriváty volatility, které je vhodné sledovat a které budu následně popisovat, to bych ale předbíhal. Možná, že už z dalšího článku(ů) pro někoho naopak vyplyne, že teď je správná doba pro nějaké obchody s těmito deriváty, je to ale tak široké téma, že nyní ani vlastně nevím, co napsat dřív….:c) Ahoj, JIrka

Ahoj, zda se, ze CBOE trochu osekalo databazi historickych cen u VX futures a nyni poskytuje data uz jen do roku 2013, viz:

https://markets.cboe.com/us/futures/market_statistics/historical_data/ 🙁

Ahoj, s překvapením pozoruji nový design stránek s historickými daty a opravdu s menší nabídkou historických dat. Naštěstí to není jediný zdroj, data se dají pořídit třeba také z Quandl.com, kde jsou nahrány databáze CBOE. Například všechny červencové kontrakty jsou vidět na obrázku, stačí si jen vybrat potřebný rok

Jirka :c)

Ahoj, bohuzel nemam Excel a tak zatim vsechno drtim pres OSX Numbers nebo Google Spreadsheet. Data jsem si ale postahoval z https://www.quandl.com/collections/futures/cboe-s-and-p-500-vix-futures kde sice par mesicu chybi, nastesti to jsou ale data z let 2004 a 2005, takze to snad nebude mit moc velky negativni efekt na testy.

Stahnout vsechny soubory najednou na unix systemech se da kdyztak pomoci prikazu „wget -i source.list –base=url“ kde source.list je textovy soubor s URL adresami jednotlivych souboru.