Poznání výhod a nevýhod opční kombinace Butterfly a její možné obchodování podle minulých článků může leckomu přijít nezábavné a málo akční, přestože je doprovázeno možností mít předem jasně definovanou možnost ztráty k možnému maximálnímu profitu. Stejný pocit pak může nastat při obchodování Call Bull Spreadů nebo Put Bear Spreadů, které mají stejné vlastnosti předem daného poměru rizika a ztráty. Je jednoduše dosti obtížné přistoupit na myšlenku, že nejdříve musím peníze vydat, abych jich mohl posléze více vydělat, když je na opčním trhu možné provádět pravý opak, tedy nejdříve peníze přijímat na strategiích, které generují na můj účet přebytek Prémia, přestože se tyto strategie převážně vyznačují značným nepoměrem přijímaného risku k omezené možnosti profitu. Vzhledem k elasticitě opčního obchodování, při poznaných vlastnostech jednotlivých typů opčních kontraktů, si ale mohu vzít vždy něco z „obou světů“ a vytvořit tak nejrůznější hybridní pozice poskládané z různých typů opcí na nejrůznějších strike a tím vytvářet různě profilované podoby poměrů risku a profitu.

Utržení jednoho z křídel Butterfly nebo infikování Call Bull Spreadu přikoupenou Short Call opcí toho může být jednoduchým důkazem. Jak naučit takového invalidního motýla létat a jak zbavit Call Bull Spread jeho nákazy bude náplní tohoto a následujícího článku.

Pořízení Call Butterfly v jeden okamžik, například jedním obchodním příkazem, je možné pouze tak, že mě to bude stát nějaké peníze. Odměnou pak je, že mohu ztratit pouze tyto vynaložené peníze a při nějaké cenové konstelaci u expirace pak mohu vydělat mnohem více, než byla právě původní investice. Podstatou nejjednodušší formy Call Ratio Spreadu je pak jednoduchá úprava Call Butterfly, spočívající v tom, že k nakoupené Long Call opci vypíšu dvě Short Call na vyšších strike a další Long Call na ještě vyšším strike již pořizovat nebudu. Chybějící „horní křídlo“ Butterfly vytvoří z mé pozice jakéhosi pomyslného motýlího invalidu, kterého si mohu interpretovat jako pořízení jednoho Call Bull Spreadu, ke kterému mám ještě vypsanou nekrytou Short Call opci. Co to vlastně pro takovou opční pozici znamená? Call Ratio Spread má omezenou možnost profitu, která je dána dolarovým rozdílem strike Call Bull Spreadu (po odečtení nákladů na pořízení celého Call Ratio Spreadu) a neomezenou možnost ztráty, danou existencí nekrytého Short Call opčního kontraktu.

Omezená možnost profitu a neomezená možnost ztráty není nic, čeho bych byl velký fanoušek, mohu ale své možné fandovství posílit prozkoumáním, jak vlastně k maximálnímu profitu dochází a v jakém případě utrpím maximální ztrátu a jaké mohu mít naděje a nástroje, kterými budu schopen tyto rizika umět řídit namísto jiných strategií, které jsou na tom s profily risku a profitu obdobně.

Margin

První zásadní nevýhodou Ratio Spreadů, tedy pořízení většího množství vypsaných opcí než nakoupených, je doprovázeno požadavkem na margin. Pokud budu konkrétní, tak pořízení Call Ratio Spreadu 1:2, tedy jedenkrát Long Call a dvakrát Short Call na vyšším strike, představuje blokovaný margin odpovídající jednomu nekrytému naked Short Call opčnímu kontraktu. Druhá Short Call společně s nakoupenou Long Call pak tvoří Call Bull Spread, který požadavek na margin nevytváří. S tímto musím jednoduše počítat, naštěstí není požadavek na margin nijak závratný, ale tvoří zhruba 20% ceny podkladového aktiva zvýšený/snížený o dolarovou vzdálenost strike opce od současné ceny.

Prvotními otázkami, kterými se musím nutně zabývat při vstupování do Ratio Spreadů, je „Kdy do pozice vstoupit?“ a „Jak do pozice vstoupit?“. Odpovědí na druhou otázku je volit takový požadavek na vstup, abych mohl získat co nejvíce Prémia (nejlépe kredit) a toto řešení pak zakládá odpověď na první otázku, tedy v takovou vhodnou chvíli, kdy se nabízí takového Prémia nejvíce. Klíčem k odpovědi, kdy se tedy nabízí Prémia nejvíce, leží v hodnotách Implied Volitlity titulů, které chci zapojit do strategie Ratio Spread.

Vstup na nízké Implied Volatilitě

Pozdní srpen zastihl akciový titul DIS v nevýrazném pohybu. Po vyhlášení hospodářských výsledků došlo k uklidnění a cena se převalovala „do strany“. Implied Volatilita byla na velmi nízkých úrovních.

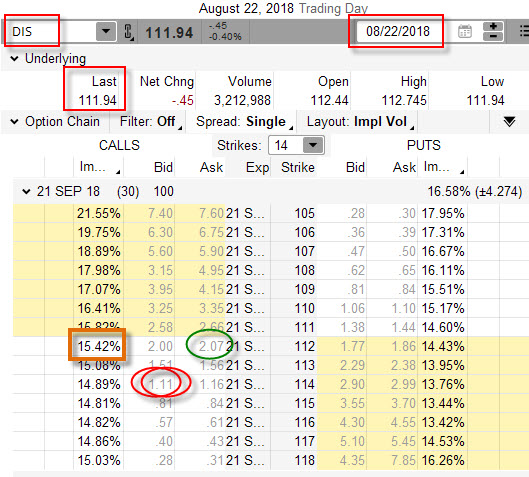

Za této situace jsem se pokoušel vyhodnotit, jakým způsobem bych mohl sestavit Call Ratio Spread 1:2. 22.8.2018 jsem při ceně akcií DIS na úrovni 111.94 USD mohl pozorovat tyto cenové parametry opcí do vybraného Call Ratio Spreadu.

Nabízené řešení sestává z nákupu Long Call 112 za -207 USD a výpisu dvou Short Call opcí na strike 114 za Prémium ve výši +111 za každou z nich, celkově bych tak přijal +222 USD, spolu s výdajem na nákup Long Call 112 bych tak na svůj účet přijal (-207 USD + 222 USD) = +15 USD, pořídil bych tak tento Call Ratio Spread za kredit +15 USD. Implied Volatilita je zobrazena v hnědém obdélníku na úrovni 15.42%, jako Implied Volatilita na ATM Call opčním kontraktu.

Jaké jsou mé vyhlídky na následujících třicet dnů, kdy budou mé opční kontrakty expirovat?

1/ Pokud bude cena akcie DIS do expirace stagnovat nebo klesat a zůstane při expiraci pod strike Long Call 112, bude to znamenat, že všechny opce vyprší jako bezcenné a zůstane mi pouze přijatý kredit ve výši +15 USD a na Call Ratio Spread mohu zapomenout.

2/ Cena akcie DIS do expirace stagnovat nebo klesat nebude, ale bude do expirace narůstat, nebude však vyšší než 114 USD. V takovém případě obě Short Call vyprší jako bezcenné a já mohu likvidovat Long Call 112 nejméně za cenu její Vnitřní Hodnoty, bude tedy záležet, jaká bude konkrétní cena při expiraci. V případě, že bude například 113 USD, tak to bude znamenat, že její cena bude minimálně +100 USD, kterou si mohu připočítat k přijatému Prémiu +15 USD a mít tak celkový profit +115 USD

3/ Cena akcie DIS do expirace stagnovat nebo klesat nebude, ale bude do expirace narůstat a bude vyšší než 114 USD. V takovém případě musím na Call Ratio Spread nahlížet jako na Call Bull Spread +112/-114 a jednu nekrytou Short Call 114 opci. Call Bull Spread +112/-114 má potenciál maximálního profitu o velikosti dolarového rozsahu strike (+200 USD), od kterého musím odečíst pořizovací náklady, tyto však nebyly žádné, ba naopak jsem za celou opční konstrukci dostal zaplaceno +15 USD. Potenciál maximálního profitu takového Call Bull Spreadu +112/-114 nastane v případě, že bude při expiraci celý „v penězích“, tedy v případě, že se cena bude nacházet nad hodnotou 114 USD, v tomto případě budu mít maximální profit +200 USD a přijatý kredit ve výši +15 USD, celkově tedy +215 USD. To by bylo skvělé, ale bohužel tuto radost z takového profitu mi bude kazit druhá vypsaná Short Call na strike 114, protože při nárůstu nad cenu 114 USD sice vydělávám na Call Bull Spreadu +112/-114, ale budu muset tuto nekrytou Short Call opci likvidovat. Je jasné, že pokud na její likvidaci vynaložím více, než je +215 USD (utržený maximální profit na Call Bull Spreadu +112/-114 + Prémium), tak na Call Ratio Spreadu prodělám, tato situace nastane v případě, že se cena při expiraci bude nacházet nad cenou 114 USD (strike Short Call) + 2.15 (profit) = 116.15 USD. Hodnota 116.15 USD je tak cenová hladina, kdy budu moci vystoupit z pozice a nebudu mít žádný profit ani ztrátu a bude tak BreakEven bodem mého Call Ratio Spreadu. Nárůst nad tento BreakEven bod pak bude již znamenat ztrátu a ta může být také neomezená, protože neomezený může být také růst ceny akcie.

Ve shrnutí je podle zobrazených cen při velmi nízké Implied Volatilitě můj BreakEven bod při ceně akcie DIS na úrovni 111.94 USD na hodnotě 116.15 USD a akcie by musela posílit o +4.21 USD, aby jej bylo dosaženo a představuje tak nutný nárůst o +3.80%.

Vstup na vysoké Implied Volatilitě

Stejný akciový titul DIS se v dubnu nacházel ve zcela jiné situaci, pokud bych ji posuzoval podle Implied Volatility. Její úroveň byla značně vysoká a nebyla způsobena žádnými očekávanými fundamentálními zprávami, jako je například vyhlášení hospodářských výsledků, akvizice konkurencí, soudní spor, výplata Dividendy apod. Akcie, jako titul obrovské společnosti, pravděpodobně koreloval s náladami celých trhů nebo alespoň sektorů a toto přineslo zvýšení hodnoty Implied Volatility na tomto akciovém titulu.

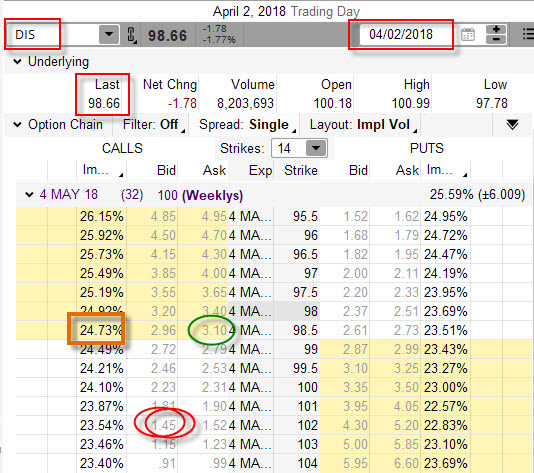

V tomto období jsem pak mohl dne 2.4.2018 pozorovat, pro potřeby prozkoumání vstupu do Call Ratio Spreadu 1:2, následující ceny v opčním řetězci s expirací za 32 kalendářních dnů, tedy totožnou dobou do expirace, jako v předchozím případě, kdy DIS vykazovalo velmi nízkou Implied Volatilitu.

Implied Volatilita měřená její hodnotou na ATM Call strike byla na hodnotě 24.73% (hnědý obdélník) a je tak o deset bodů vyšší, než v předcházející ukázce. Přestože je aktuální cena akcie DIS na hodnotě 98.66 USD a je tak nižší než v předchozí ukázce, mají opční kontrakty s obdobnou měsíční expirací výrazně vyšší ceny. Mohl jsem tak Call Ratio Spread 1:2 pořídit tak, že jsem nakoupit Long Call 98.50 za -310 USD, což je opravdu vysoká cena, ovšem výpisem dvou Short Call na strike 102 bych získal naopak slušných +145 USD za každou takovou opci a celkově tak za tento výpis mohl přijmout +290 USD Prémia. Ve výsledku by mě pořízení Call Ratio Spreadu stálo (-310 USD + 290 USD) = -20 USD. Nepořídil bych tak tento Call Ratio Spread za kredit, ale mírný Debit. Co tedy znamená tato situace pořízení při vysoké Implied Volatilitě vysvětluje opět pohled na budoucí vývoj ceny akcie DIS do expirace.

1/ Pokud bude cena DIS do expirace klesat a zůstane při expiraci pod strike Long Call 98.50, bude to znamenat, že všechny opce vyprší jako bezcenné a zůstane mi pouze ztráta ve výši pořizovací hodnoty Call Ratio Spreadu ve výši -20 USD.

2/ Cena bude do expirace mírně narůstat a zakončí přesně na ceně 98.70 USD. V takovém případě obě Short Call vyprší jako bezcenné a já mohu likvidovat Long Call 98.50 nejméně za cenu její Vnitřní Hodnoty, která by měla být +20 USD. Tato cena pak znamená, že vystoupím u expirace z pozice bez ztráty a profitu. Protože jsem do celé struktury Call Ratio Spreadu vstupoval s debetem, musím také vědět, kde bude spodní BreakEven bod, v mém konkrétním případě pak tato cena 98.70 USD bude jeho hodnota

3/ Cena bude do expirace narůstat, bude vyšší než 98.70 USD, ale nebude vyšší než 102 USD, což je hodnota strike vypsaných Short Call opcí. V takovém případě obě Short Call 102 vyprší jako bezcenné a já mohu likvidovat Long Call 98.50 nejméně za cenu její Vnitřní Hodnoty, bude tedy záležet, jaká bude konkrétní cena při expiraci. V případě, že bude například 100 USD, tak to bude znamenat, že její cena bude minimálně +150 USD, kterou si mohu připočítat k debetu při pořizování Call Ratio Spreadu ve výši -20 USD, aby mi zůstal celkový profit +130 USD

4/ Cena bude do expirace narůstat a bude vyšší než 102 USD. V takovém případě musím opět na Call Ratio Spread nahlížet jako na Call Bull Spread +98.50/-102 a jednu nekrytou Short Call 102 opci. Call Bull Spread +98.50/-102 má ale nyní potenciál maximálního profitu o velikosti dolarového rozsahu strike (+350 USD), od kterého musím odečíst pořizovací náklady a tyto činily -20 USD, proto při ceně nad 102 USD budu na tomto Call Bull Spreadu +98.50/-102 vždy profitovat (+350 USD -20 USD) = +330 USD. Potenciál maximálního profitu takového Call Bull Spreadu +98.50/-102 opět nastane v případě, že bude při expiraci celý „v penězích“, tedy v případě, že se cena bude nacházet právě někde nad hodnotou 102 USD, v tomto případě budu moci počítat s maximálním profitem +330 USD. To by bylo více než skvělé, pokud by mi tuto radost profitu opět nekazila druhá vypsaná Short Call na strike 102, protože při nárůstu nad cenu 102 USD sice vydělám na Call Bull Spreadu +98.50/-102, ale budu muset tuto nekrytou Short Call 102 opci likvidovat. Je jasné, že pokud na její likvidaci vynaložím více, než je +330 USD (utržený maximální profit na Call Bull Spreadu 98.50/-102 – náklady na jeho pořízení), tak na Call Ratio Spreadu prodělám, tato situace nastane v případě, že se cena při expiraci bude nacházet nad cenou 102 USD (strike Short Call) + 3.30 (profit) = 105.30 USD. Hodnota 105.30 USD je tak cenová hladina, kdy budu moci vystoupit s pozice a nebudu mít žádný profit ani ztrátu a bude tak horním BreakEven bodem mého Call Ratio Spreadu. Nárůst nad tento BreakEven bod pak bude již znamenat ztrátu a ta může být také neomezená, protože neomezený může být také růst ceny akcie.

V opětovném shrnutí podle zobrazených cen při vysoké Implied Volatilitě je můj BreakEven bod při ceně akcie DIS na úrovni 98.66 USD na hodnotě 105.30 USD a akcie by musela posílit o podstatných +6.64 USD, aby jej bylo dosaženo a představuje tak nutný nárůst o značných +6.70%.

Co k tomu je tedy možné konstatovat? Přestože byla cena akcie DIS ve druhém případě nižší, zvýšená Implied Volatilita způsobila, že se velmi dramaticky zvětšila vzdálenost BreakEven bodu Call Ratio Spreadu od aktuální ceny, při které jsme jej pořizoval. Desetibodový diferenciál v Implied Volatilitě pak způsobil, že od prodělku na úrovni růstu podkladové akcie ve výši +3.80% v případě nízké Implied Volatility, mě dělí od prodělku v případě vyšší Implied Volatility +6.70% nárůst ceny podkladu, což je rozdíl téměř 80% celkového pohybu. Čím dále totiž budu moci posunout strike vypsaných opcí od nakoupené Long opce, tím zvýším potenciál profitu na Call Bull Spreadu tvořící Call Ratio Spread a oddálit tak ztrátovost na nekryté Short Call opci, samozřejmě za respektování pravidla srazit náklady na Call Ratio Spread na minimum, nejlépe tak, abych jej mohl pořídit zdarma nebo dokonce za mírný kredit.

Proč Ratio Spread?

Proč se vlastně Ratio Spready s takovou konstrukcí zabývat, když nabízejí omezenou možnost profitu a neomezenou možnost ztráty? Pro jednoduchou filozofii, že než se dopracuji k tomu, že začínám prodělávat na nekryté Short opci, tak jsem vytvořil profit na opčním spreadu. K vysvětlení bych si mohl vzít srovnání s Kreditním Call Bear Spreadem v situaci z ukázky akcie DIS s vysokou Implied Volatilitou výše. Pokud bych na strike, kde jsem umístil své vypsané opce Call Ratio Spreadu (102), umístil strike Short Call potenciálního Kreditního Call Bear Spreadu -102/+103, získal bych kredit ve výši +22 USD. Tyto peníze by mi nikdo nevzal, pokud by cena nepřekonala strike vypsané Call opce na úrovni 102 USD a o všechny peníze bych přišel, kdyby cena byla u expirace vyšší než 102.22 USD – toto je BreakEven bod Kreditního Call Bear Spreadu -102/+103, nic jiného bych očekávat nemohl. Call Ratio Spread +98.50/-102/-102 ovšem může profitovat při jakémkoliv pohybu směrem nahoru až ke svému BreakEven bodu na úrovni 105.30 USD a pokud by cena zakončila na hodnotě strike vypsaných opcí (102) inkasoval bych dokonce +320 USD, takový luxus mi Kreditní Call Bear Spread v žádném případě nezaručí, nemohu s ním profitovat na pohybech do BreakEven bodu a budu vždy moci získat pouze přijaté Prémium +22 USD. Odhlédnu nyní od skutečnosti, že BreakEven bod Call Ratio Spreadu +98.50/-102/-102 je vzdálen od BreakEven bodu Call Bear Spreadu -102/+103 o více než 3 body (+3.08 bodu) a také od skutečnosti, že dosažení BreakEven bodu Call Ratio Spreadu znamená pro Kreditní Call Bear Spread již fatální ztrátu ve výši čtyřnásobku přijatého Prémia…

Hledání příležitostí

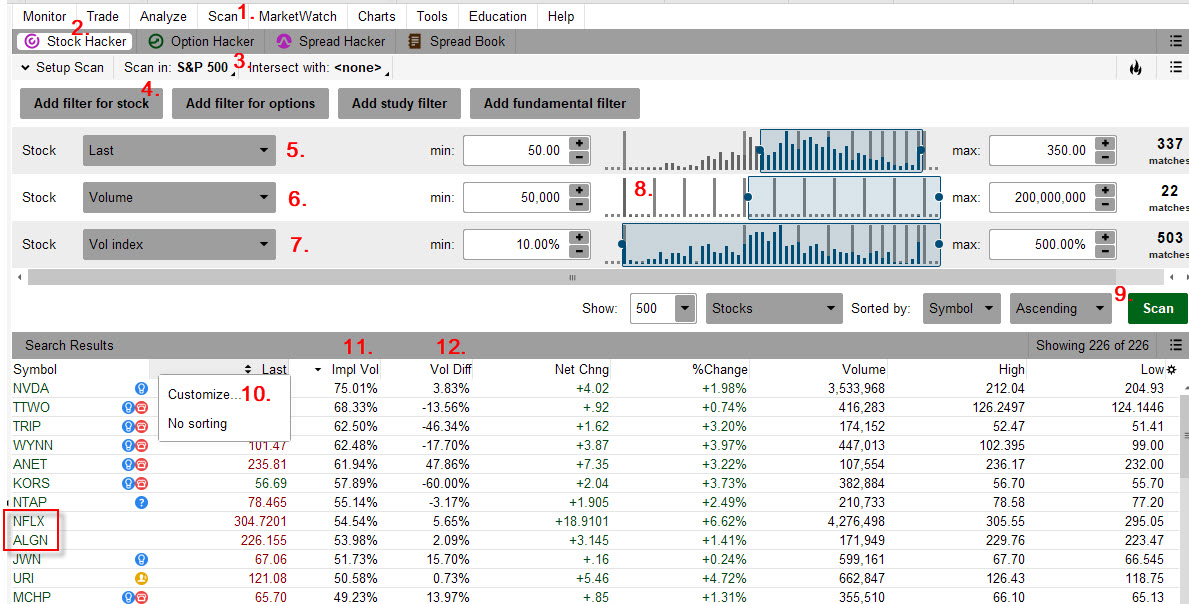

Z textu již vyplynulo, že patrně nejvhodnějšími kandidáty k obchodům budou tituly s vyšší Implied Volatilitou. Jak si takové tituly nalézt nemusí být nijak zvlášť obtížné, protože na internetu existuje velmi mnoho screenerů a aplikací, které takové neobvyklé pohyby na Implied Volatilitě zachytávají a zobrazují do různých přehledných výstupních formátů, některé z těchto odkazů například na stránkách Marketchameleon nebo Barchart. Protože jsem velmi velkým příznivcem analytické platformy thinkorswim, kterou jsem zde již popisoval, ukážu na jednoduchém příkladu, jak takové kandidáty jednoduchým způsobem, pro základní vyhodnocení, odfiltrovat pomocí této aplikace. Postupovat bych mohl například podle níže uvedeného obrázku:

(1) V hlavní nabídce vyberu volbu „Scan“

(2) Z lišty nabídek potvrdím „Stock Hacker“

(3) V možnosti „Scan In“ vyberu z nabídky Public (R-W) položku S&P 500, protože mě budou například zajímat tituly, které jsou součástí tohoto akciového indexu

(4) Tlačítko „Add filter for stock“ mi dává možnosti výběru kritérií, kterými budu chtít z akcií z indexu S&P 500 dále vybírat

(5) Mohu například požadovat, aby akcie nebyla příliš levná a měla cenu nejméně 50 USD, ale zase nebyla drahá, takže cenu omezím shora částkou 350 USD

(6) Dále mohu požadovat, aby byl akciový titul likvidní a měl slušný objem denních obchodů, zejména proto, že tam, kde je velký objem obchodů na podkladu mohu očekávat také likvidnější opční trhy, zadal jsem si tedy do svého požadavku minimální Volume 50.000 kusů

(7) Dalším požadavkem by pak mohlo být odebrání ze souboru takových titulů, které mají Volatility Index menší než 10%, tedy velmi málo se pohybující a líné tituly

(8) Všechny tyto kritéria mohu také zadávat tažením na pásu hodnot a upravovat tak požadavky možná jednodušším způsobem

(9) Kliknutím na tlačítko „Scan“ provedu požadovaný výběr

(10) Kliknutím pravým tlačítkem myši na řádek „Symbol“ mohu po výběru „Customize“ vybrat sledování různých parametrů vyhledaných titulů, které se projeví přidáním sloupce sledovaných hodnot do vybraného souboru tickerů

(11) K výběru podle předchozího řádku jsem si zadal sloupec „Impl Vol“ s aktuální Implied Volatilitou

(12) V dalším sloupci jsem si nechal zobrazit „Vol Diff“, která zobrazuje změnu v hodnotě Implied Volatility vztaženou k předcházejícímu obchodnímu dni.

Provedením takového výběru mohu po seřazení hodnot, v mém případě podle aktuální výše Implied Volatility, vypozorovat nejvolatilnější tituly z indexu S&P 500. Podle jednotlivých ikonek u tickerů jednotlivých titulů mohu ihned zaregistrovat, že se téměř u každého vyskytuje malá modrá žárovka (tedy předpokládám, že to je žárovka), která znamená blížící se vyhlašování čtvrtletních hospodářských výsledků a z něj vyplývající vysoká Implied Volatilita. Pouze dva tituly tento příznak blížících Earnings nemají a přesto se nacházejí v první desítce – tyto jsem označil červeným obdélníkem (NFLX, ALGN). Oba tyto tituly již mají vyhlašování hospodářských výsledků za sebou a přesto mají dostatečně vysokou Implied Volatilitu, aniž by se na trzích těchto titulů rýsovala nějaká další fundamentální zpráva, mohu tak konstatovat, že tyto tituly „se hledají“ a mohly by být mezi kandidáty na dobrý obchod.

Absolutní hodnota Implied Volatility by ale nemusela být natolik zásadní a vypovídající údaj, protože jej musím zasadit do kontextu jejího vývoje. K takovému prozkoumání je opět k dispozici mnoho dalších aplikací a pomůcek, osobně mi nejvíce vyhovuje zobrazování v TWS mého brokera Interactive Brokers. Pokud bych si vybral titul ALGN a sledoval, nakolik je současná Implied Volatilita ve své absolutní hodnotě kolem 53% vlastně vypjatá, mohu si zobrazit její roční průběh a vypozorovat tuto hodnotu z jejího grafického zobrazení, například jak je patrné z níže uvedeného obrázku.

Průběh Implied Volatility v jeho ročním zobrazení (bílá křivka grafu) zřetelně ukazuje, že hodnota kolem 50% představuje její vrcholy, ze kterých umí velmi svižně sestupovat. Všechny čtyři vrcholy představují vyhlášení hospodářských výsledků a je patrné, že rozladění z jejich zveřejnění (pozitivní nebo negativní) vždy nějakou chvíli trvá, poté se titul uklidní a Implied Volatilita sestoupí na své úrovně mezi 25% – 30%. V danou chvíli by tedy mělo být jasné, že opční kontrakty na tento titul budou velmi drahé a mohly by nabídnout dobré ceny pro vytvoření například mé konstelace Call Ratio Spreadu tak, že BreakEven body celé mé pozice budou v přijatelně značně odlehlé vzdálenosti. Upozorňuji, že tento titul je modelovou ukázkou a musel by být podroben dalšímu zkoumání, proč setrvává Implied Volatilita na takové úrovni, nakonec by se mohlo ukázat, že nebude titulem vhodným pro tuto opční konstrukci.

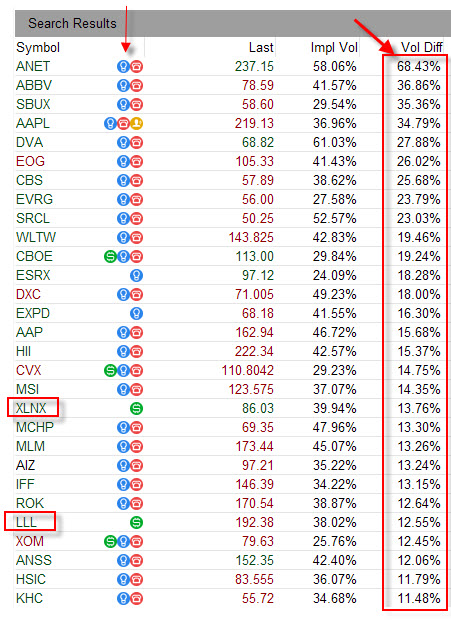

Mohu se také zaměřit na tituly ve svém výběru tak, že mě nebude zajímat absolutní výše Implied Volatility, ale mohu si nechat tituly seřadit podle nárůstu jejich hodnoty na mezidenní bázi a sledovat tak, které z akcií akciového indexu S&P 500, vybraných podle jednoduchých kritérií, zaznamenaly její největší narůst, mohl bych pak pozorovat seřazení titulů podle níže uvedeného obrázku, provedeného tak, že jsem si nechal seřadit vyhodnocený soubor podle Vol Diff.

Opět mohu vypozorovat, že téměř všechny tituly jsou označeny příznakem pro nadcházející Earnings (modrá žárovka), pouze u dvou titulů takový příznak chybí. Užitečnosti takového zobrazení pak dávám volný průchod k individuálnímu vyhodnocení a interpretaci takto zjištěných údajů. Mohu například u svých sledovaných titulů vypozorovat „tempo růstu“ Implied Volatility, například, zda kandidát s vysokou Implied Volatilitou ve svém tempu nepolevuje a mezidenní růst je stále alespoň kladný nebo již vykazuje obrat trendu a mezidenní pohyb má zápornou hodnotu.

Je zapotřebí na rovinu říct, že opční konstrukci Ratio Spread je nutné „umět přiměřeně obchodovat“ a zejména řídit tak, aby nedocházelo k neomezeným ztrátám, které jsou při neopatrném obchodování s touto konstrukcí spojeny. Tento článek je pouhou ukázkou, že taková opční struktura existuje a jaké jsou její teoretické základy. Poznáním základních principů řízení této pozice a variantám jejího možného obchodování se budu věnovat v dalším článku, jednoduše proto, že si to tato zdánlivě jednoduchá opční složenina prostě zaslouží :c)

Sleduj facebook, napiš e-mail nebo tweet