Zlatá fyzika. Pokud pojedu z Prahy do Brna a vím, že je to 200 km, tak pokud pojedu stovkou, budu tam za dvě hodiny. K tomu stačí průměrnému fyzikovi jednoduchý vzorec o vztahu rychlosti a vzdálenosti mezi dvěma pevnými body trasy. Pokud bych si, jako fyzik, takovou cestovatelskou událost chtěl modelovat, tak bych zjistil, že v zimě tam budu později než v létě, o víkendu to patrně zvládnu dříve a v noci díky menší hustotě dopravy pojedu možná rychleji než ve dne. Pokud bych započítal dopravní omezení, kolony a dopravní nehody, dospěl bych při velkém počtu absolvovaných jízd v průměru vždy přibližně ke stejným hodnotám času věnovaného takové jízdě. Pokud bych si chtěl modelovat nějaké události na finančních trzích, tak mohu vycházet pouze z toho, že vím, že jsem v Praze, mám v rukou nástroj, který se může pohybovat nějakou rychlostí, ale…nevím, kde je Brno. Začínající opční trader tak při svém modelování může například vycházet z předpokladu, že se Brno nachází v Severním Porýní. Troufám si tvrdit, že poznání principu chování Implied Volatility lze přirovnat ke zjištění, že Brno je na Moravě. Pokud tedy vrazím směr Morava, tak mám větší pravděpodobnost, že možná dojedu do Brna, než kdybych si to z Prahy namířil do Chebu. Pravdou ale také je, že pokud vyrazím na Moravu, nemusím vždy nutně skončit v Brně. Pokud mi při mém výletu do Brna dojde benzín, tak mi ale bude pravděpodobně milejší, když se tak stane ve Velkém Meziříčí než na předměstí Dortmundu.

Poznáním chvilek, kdy se Implied Volatilita bude nějakým způsobem chovat, je pro opčního obchodníka momentem, který bych ve smyslu výše uvedeného příkladu přirovnal k obdržení automapy České republiky. Je pak na řidiči, jak s mapou naloží.

V minulém dvojčlánku Earnings – V. jsem popisoval některé možné strategie, které čerpaly z poznání nárůstů Implied Volatility před Earnings a jak je možné z těchto nárůstů Implied Volatility také zkusit profitovat, a to tak, abych vždy měl pod kontrolou velikost případné ztráty. Vše se týkalo opcí, které expirovaly nejblíže po Earnings, protože na těchto „nejbližších“ opcích je nárůst Implied Volatility největší a nejdynamičtější. To bylo zajímavé poznání, které bych chtěl dále rozšířit.

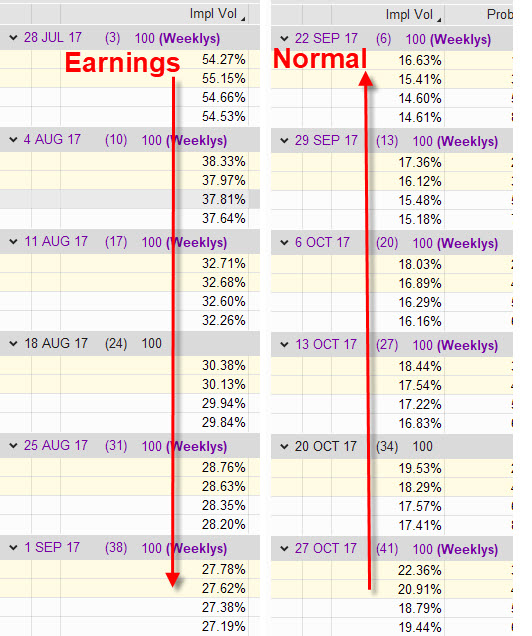

V období normálního chování obchodovaného titulu, bez zvláštních turbulenci na trhu a zejména při absenci budoucí zásadnější fundamentální zprávy, má Implied Volatilita svou přirozenou „term structure“, tedy vlastnosti jejích hodnot v závislosti na čase do expirace. Pokud se však přiblíží nebo znenadání vyskytne hrozící nebezpeční na trzích například poznanou a očekávanou fundamentální událostí, tak se časová struktura Implied Volatility poruší a začne vykazovat odlišnosti od normálu. Na obrázku níže je vidět v levé části hodnoty Implied Volatility na ATM opcích v období těsně před vyhlášením Earnings a na pravé straně lze pozorovat hodnoty takové Implied Volatility v době klidu na trzích

Implied Volatilita v levé části obrázku klesá v závislosti na vzdálenosti k expiraci. Čím jsou opce vzdálenější, tím, se Implied Volatilita snižuje. Situace na pravé straně obrázku je přesně opačná. V době klidu se hodnoty Implied Volatility zvyšují tak, jak jsou opce vzdálenější k expiraci. Čím je expirace dál, tím je Implied Volatilita vyšší. Je to logické. Dopad fundamentální zprávy bude mít největší vliv na cenu podkladu bezprostředně po jejím proběhnutí, v delších časových horizontech se pak čeká uklidnění situace a návrat k „normálu“. Pokud se žádná událost nečeká, tak předpoklad, že se cena podkladu někam pohne je vyšší ve vzdálenějším časovém horizontu než v nejbližší budoucnosti.

Implied Volatilita v levé části obrázku klesá v závislosti na vzdálenosti k expiraci. Čím jsou opce vzdálenější, tím, se Implied Volatilita snižuje. Situace na pravé straně obrázku je přesně opačná. V době klidu se hodnoty Implied Volatility zvyšují tak, jak jsou opce vzdálenější k expiraci. Čím je expirace dál, tím je Implied Volatilita vyšší. Je to logické. Dopad fundamentální zprávy bude mít největší vliv na cenu podkladu bezprostředně po jejím proběhnutí, v delších časových horizontech se pak čeká uklidnění situace a návrat k „normálu“. Pokud se žádná událost nečeká, tak předpoklad, že se cena podkladu někam pohne je vyšší ve vzdálenějším časovém horizontu než v nejbližší budoucnosti.

V minulém článku jsem popisoval, jak by bylo možné využít nárůstu Implied Volatility pořízením Long opcí v dostatečném předstihu před hlavním „náporem růstu“ Implied Volatility a těžit z růstu ceny těchto pořízených dlouhých pozic nebo si vylepšovat celkové náklady výpisem Short opčních kontraktů v termínu do Earnings. Nárůst Implied Volatility tak kompenzoval nepříznivý vliv času a celé počáteční pozici velmi prospíval případný pohyb na podkladové akcii. Minimalizování ztráty, kterou prvotně představovala pořizovací hodnota celé opční pozice, se tak odehrávalo úpravou – vypisováním a pořizováním dalších opčních pozic ve stejné expiraci, jako byla původní startovací pozice. Expirací opcí ihned po Earnings byl celý obchod ukončen. Ukázky čtyřech obchodů ve čtyřech po sobě jdoucích vyhlášeních těžily ze základních principů Debitních Spreadů, Kreditních Spreadů (Box) a kombinace Debitních a Kreditních Spreadů (Butterfly), tedy vcelku nic převratného.

Pohledem na časovou strukturu Implied Volatility těsně před vyhlášením výsledků na obrázku výše je patrné, že největší Implied Volatilitu mají opce s nejbližší expirací po Earnings. Mou pozornost ale bude nyní poutat také Implied Volatilita opcí, které mají expiraci druhou nejbližší, tedy expirují až v dalším týdnu po Earnings. Budu se pak snažit pozorování takové Implied Volatility využít ve svůj prospěch v kombinaci s poznatky o Implied Volatilitě na nejbližších opčních kontraktech s expirací ihned po Earnings.

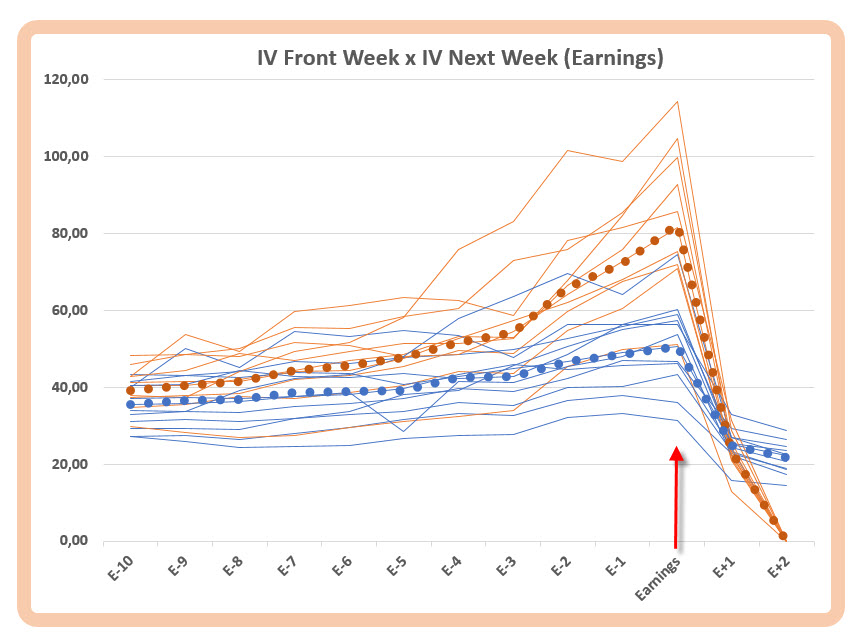

K prozkoumání opět použiji chování opčních kontraktů na akcie Facebook Inc (FB), aby srovnání navazovalo na předcházející články. Na deseti posledních vyhlášeních Earnings bych v časovém období deset obchodních dnů před Earnings až k nejbližší expiraci po Earnings mohl pozorovat vývoj Implied Volatility, jak je zobrazen na níže uvedeném obrázku.

Na obrázku je deseti hnědými křivkami znázorněn průběh Implied Volatility ATM opcí s nejbližší expiraci po Earnings a deseti modrými křivkami znázorněn průběh Implied Volatility ATM opcí s expiraci v následujícím nejbližším období (expirace týden po Earnings). Křivky z kuliček pak zobrazují průměrný průběh těchto každých deseti křivek. Je patrné, že tak, jako žádná z hnědých křivek neztratila na hodnotě od svého počátku do okamžiku Earnings, tak stejně si takovou tendenci přisvojilo deset modrých křivek, pouze jejich průběh nebyl tak dramaticky vzestupný. Znamená to, že také opce se vzdálenější expirací by neměly ztrácet na své hodnotě směrem k Earnings působením času tak významně, jako by tomu bylo za normálních okolností. Také zde bude Implied Volatilita takový rozpad ceny určitým způsobem kompenzovat. Souboj Théta a Vega tak nemusí nutně Thétu favorizovat. Přičteme-li k takovému souboji také možnost pohybu, mohlo by z takové konstelace vlastností vypadnout nějaké obchodní řešení.

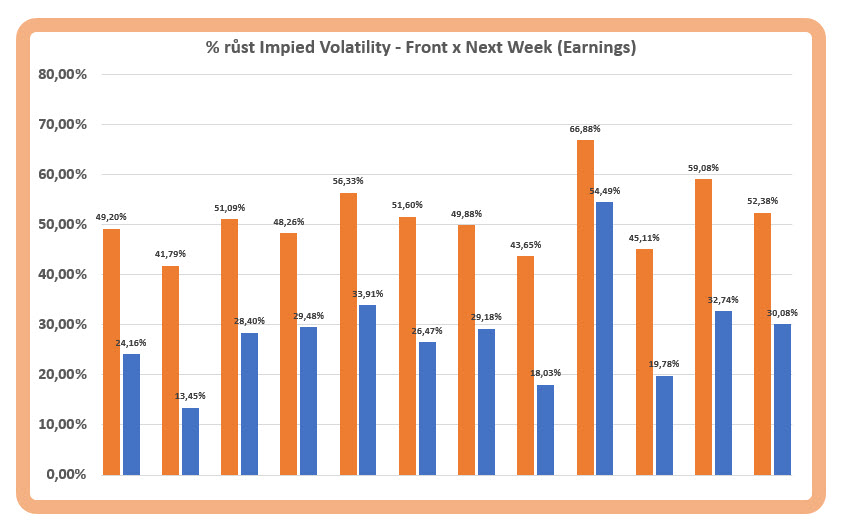

Graf s chuchvalci křivek možná není zrovna moc přehledný, i když vyobrazené průměrné průběhy dávají celkovému trendu jasně zapravdu. V jiném grafickém znázornění by tak měla být patrná dynamika takového nárůstu za sledované období 10 dnů před Earnings. Možná bude lépe znázorněna v histogramu hodnot Implied Volatility opcí z obou expirací, když jednotlivé sloupce představují procentní nárůst hodnoty Implied Volatility od okamžiku 10 dnů před Earnings a těsně před vyhlášením, tedy desetidenní pohyb Implied Volatility.

Všechny hodnoty nárůstu Implied Volatility opcí s nejbližší expirací (hnědé sloupce) mají hodnoty vyšší než 40%. Znamená to, že i když je startovací Implied Volatilita nízká, tak “svých 40%“ vždycky zvládne. Pokud je na začátku nízká, znamená to, že opce koupíme levněji, pokud je vysoká, tak naše investice bude vyšší, na dynamiku ale jako bych se mohl v tomto případě zcela spolehnout. Podobný obrázek mohu také vidět na Implied Volatilitě u opcí s expirací v následujícím týdnu (modré sloupce). Kromě jednoho případu se hodnota nárůstu Implied Volatility za sledované období vždy motá průměrně kolem hodnot 20% a někdy vyšší.

Co z toho všeho vlastně vyplývá? Vskutku pozoruhodné zjištění. Vím, že ceny opcí v období těsně před Earnings zaznamenají dynamický nárůst Implied Volatility, a to v obou nejbližších opčních expiracích. To se v době „míru na trzích“ jenom tak nestane nebo s tím nemohu vůbec počítat. Také vím, že v období blížícího se Earnings dojde k porušení časové struktury Implied Volatility, když opce s bližší expirací mají Implied Volatilitu na ATM opcích vyšší než na vzdálenějších (dosti podstatně) oproti normální běžné situaci, kdy se na trzích nic neděje a kdy je struktura Implied Volatility zcela opačná (vzdálenější Implied Volatilita je vyšší než bližší). Z této vypozorované situace by pak mělo být zřejmé, že pokud bych pořídil ATM opce v době klidu na trzích, tak by se opce měly ve svých cenách výrazně lišit, pokud bych je srovnával na stejném strike, ale s jinou expirací. Odlišnost by měla vycházet z toho, že vzdálenější opce má o týden déle do expirace a navíc má vyšší Implied Volatilitu, všechny ostatní cenotvorné parametry jsou stejné. Naproti tomu stejný příklad, ale z období před Earnings, kdy je Implied Volatilita strukturované opačně, by měl být obrázek zcela jiný. Stejné opce na stejném strike, ale v jiné expiraci, by měly mít hodnotu odlišnou ze stejného důvodu, jakým je o týden delší život vzdálenější opce do expirace, ale to by mělo být kompenzováno výrazně vyšší Implied Volatilitou na opcích, jejichž expirace je těsně po Earnings oproti výrazně nižší Implied Volatilitě opcí na stejném strike, ale se vzdálenější expirací. Rozdíly jsou opravdu obrovské. Protože to z textu tak plasticky nevyznívá, tak na obrázcích je vidět zcela konkrétní situace demonstrující takový cenový rozdíl.

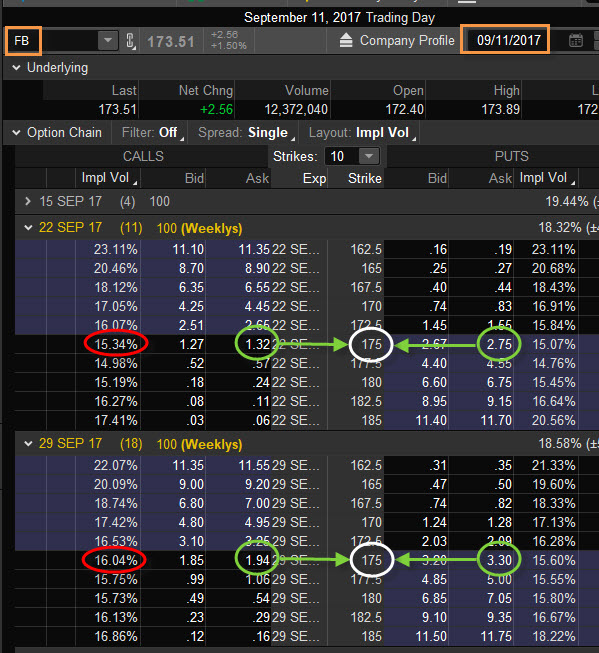

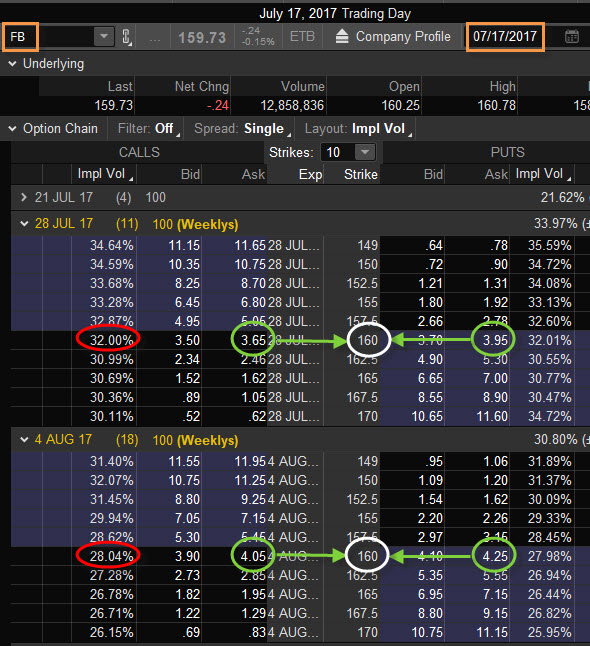

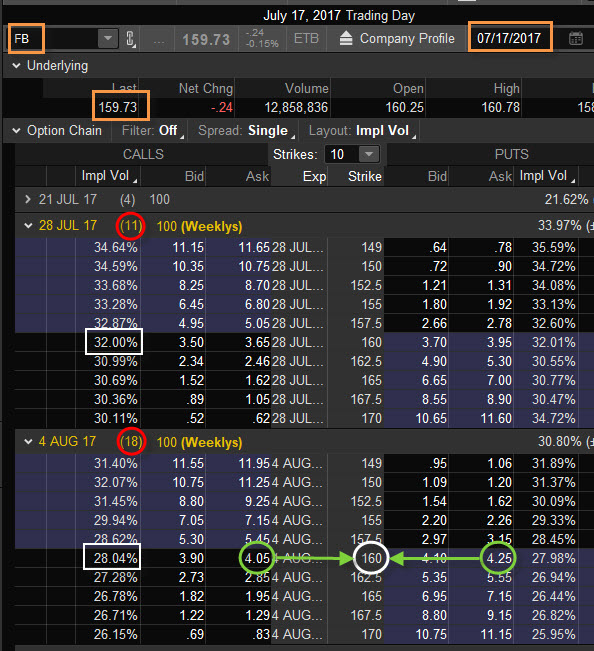

Obrázek zachycuje ceny ATM Long Straddle na akcie FB, tak jak jsou viditelné bez blízkosti nebo známosti fundamentální zprávy, jakou mohou být Earnings. Je to zcela běžná tržní situace, kdy jsou zachyceny ceny opcí na ATM strike u dvou opčních řetězců majících 11 a 18 dnů do expirace. Tyto vzdálenosti do expirace jsem si vybral proto, že reprezentují situaci k pondělí, když opce mají před sebou ještě dva respektive tři týdny do expirace. Koresponduje to s příklady z minulého článku, kdy jsem vstupoval do obchodů právě v toto pondělí, když ve středu dalšího týdne probíhalo vyhlašování Earnings. Na obrázku je pak zachycena stejná časová situace, jenom bez takového vyhlašování. Co mohu pozorovat? ATM Long Straddle 175 bych s opcemi v bližší expiraci pořídil za (-132 USD – 275 USD) celkem -407 USD. Stejnou kombinaci ATM Long Straddle 175 s opcemi ve vzdálenější expiraci bych pořídil za (-194 USD – 330 USD), tedy celkem za -524 USD. Vzdálenější ATM Long Straddle 175 bych tak pořídil o +29% dráž než bližší ATM Long Straddle. Vypadá to logicky, vzdálenější ATM Long Straddle má o týden delší život, takže toto je do ceny opcí promítnuto, také je na vzdálenějších opcích vyšší Implied Volatilita (téměř o jedno procento vyšší), takže se takové cenotvorné prvky na ceně celé kombinace projevily. Strike, Cena podkladu, Úroková míra a neexistence Dividend jsou pak pro všechny opční kontrakty stejné.

Na dalším obrázku je zachyceno stejné časové období, tedy pondělí 17.7.2017, kdy jsou vyobrazeny opční řetězce s expirací bližších opcí za 11 dnů a s expirací za 18 dnů. Jediným rozdílem je, že se příští středu vyhlašují na podkladu FB Earnings, ceny obou typů opcí tedy s takovou fundamentální událostí počítají.

Stejně jako na předcházejícím obrázku jsou zachyceny ceny ATM Long Straddle v obou expiracích. ATM Long Straddle 160 bych s opcemi v bližší expiraci pořídil za (-365 USD – 395 USD) celkem -760 USD. Stejnou kombinaci ATM Long Straddle 175 s opcemi ve vzdálenější expiraci bych pořídil za (-405 USD – 425 USD), tedy celkem za -830 USD. Vzdálenější ATM Long Straddle 160 bych tak pořídil pouze o +9% dráž než bližší ATM Long Straddle, a to je velmi dramatický rozdíl oproti předcházejícímu příkladu, tento rozdíl je tak podstatný, že by se dalo s přivřením obou očí říct, že oba Long Straddle jsou „téměř stejně drahé“. Protože vzdálenější ATM Long Straddle expiruje o týden později, je jasné, že z tohoto důvodu budou opce, které jej tvoří, dražší. Podívám-li se ale na hodnoty Implied Volatility jednotlivých Long Straddle, tak bližší opční kontrakty tvořící bližší ATM Long Straddle ji mají podstatně vyšší než vzdálenější (téměř o čtyři procenta), a to bude způsobovat vyšší cenu u bližších opcí než u vzdálenějších opčních kontraktů. Implied Volatilita tak „maže“ rozdíly cen opcí vytvořené pouze délkou času, danou rozdílnými expiracemi.

Poznání pozoruhodného vlivu Implied Volatility na cenu opcí před Earnings a její časové struktury by byl samozřejmě k ničemu, kdyby se nedal nějakým způsobem zobchodovat. Pokusím se na dvou jednoduchých příkladech, opět na akcii FB a dvou nejmladších vyhlášení Earnings, ukázat, jakým způsobem se pokusit takovou obchodní příležitost obchodovat

FB #5 (Arbitráž)

Pro kontinualitu s předchozími příspěvky jsem tento obchod označil číslem 5, aby bylo patrné, že se jedná o stejný obchod se stejným podkladem a se vstupem ve stejném časovém okamžiku, jako u předchozích příspěvků

Snem opčního obchodníka je arbitráž. Vytvoření komplexní opční pozice tak, abych ji již nemusel dále řídit a mohl si uzamknout vytvořený profit je obchodním ideálem. Opční obchodování k tomu vytváří bezpočet situací, některé jsem již na tomto webu popsal. Například konstrukce Short Box je toho ideálním příkladem. Pokud se mi podaří na nižším strike vytvořit syntetickou pozici Short akcie za větší peníze než pořídit syntetickou pozici Long akcie na vyšším strike, mohu tento rozdíl pořizovacích hodnot považovat za profit, který mi již nikdo nemůže vzít. Syntetickou akcii jsem totiž prodal za více, než jsem ji koupil. To je horizontální pohled na jednotlivé opce ve Short Boxu. Ve stejné kombinaci Short Box pak mohu pozorovat, ve vertikálním pohledu, dva Credit Vertical Spready, Call Vertical Bear Spread a Put Credit Vertical Bull Spread, oba spready na stejných strike svých jednotlivých nohou. Pokud se mi podaří takové spready na těchto stejných strike pořídit za více, než je hodnota jejich maximální možné ztráty (dolarové vyjádření rozsahu strike), tak tento rozdíl nad tuto dolarovou hodnotu rozdílu strike mi již nikdo nevezme a bude představovat můj uzamčený profit vyplývající z jednoduché arbitráže.

Ze stejného principu bude také vycházet popisovaný obchod. Budu se jednoduše snažit prodat dráž něco, co jsem již koupil a bude to rovnou celá velmi jednoduchá opční kombinace, jenom tento nákup/prodej rozložím do dvou expirací, což mi navíc může přinést některé další výhody. Tento jednoduchý princip pak zasadím do rámce vypozorovaných vlastností chování cen v období Earnings, způsobený především dramatickým nárůstem Implied Volatility.

Princip obchodu bude jednoduchý. Budu vycházet z předchozích ukázek a pro možnost srovnání do obchodu vstoupím v pondělí týdne předcházejícího Earnings. V toto pondělí, kdy bude opcím s expirací nejblíže po Earnings zůstávat do expirace jedenáct dní, se ale nezaměřím na tyto opční kontrakty, ale na opce s další expirací, tedy v týdnu následujícím po Earnings. S těmito opčními kontrakty vstoupím do obchodu, a to tak, že pořídím ATM Long Straddle. Jak by situace vypadala na posledním vyhlášení Earnings je patrné z následujícího obrázku

Je pondělí 17.7.2017 a příští středu 26.7.2017 vyhlašuje společnost FB po uzavření trhů Earnings. Při Implied Volatilitě 28% na „zadní“ opci jsem pořídil pomocí opcí v této vzdálenější expiraci ATM Long Straddle na strike 160 za cenu (-405 USD – 425 USD) = celkem za náklad ve výši -830 USD. Toto je nyní má maximální možní ztráta, pokud bych s opcemi vůbec nic nedělal až do jejich expirace a pokud by při této expiraci cena FB skončila přesně na ceně strike 160 USD. Nicnedělání mi ale není vlastní, takže se budu opět snažit pozorovat, co mi trh nabídne za možnosti. Mám v rukou slušný potenciál, protože kromě autoatlasu ČR mám k dispozici znalosti o vývoji Implied Volatility v obou expiracích, které mě momentálně zajímají, a to v období s expiraci mých již držených opcí a zejména opcí v období s expirací bližší, tedy tou, která je těsně po Earnings.

Na co se tedy mohu spolehnout? Vím, že cena mým opcí ATM Long Straddle 160 nebude mnoho ztrácet působením času, protože s blížícími se Earnings bude narůstat Implied Volatilita také u opcí s touto vzdálenější expirací. Dramatičtější nárůst Implied Volatility však mohu čekat u opcí s dřívější expirací, a to v průměru až o desítky procent (viz histogram výše). Pokud bych se podíval, jaký je cenový rozdíl jednotlivých ATM Long Straddle 160 na obou expiracích, tak můžu zjistit, že pokud jsem ten vzdálenější pořídil za -830 USD, tak stejný ATM Long Straddle 160 bych nyní na bližších opcích pořídil za (-365 USD -395 USD) -760 USD. To je rozdíl pouhých 9%, který zařídila zejména Implied Volatilita na opcích na bližších strike. Nechám se tedy oddat působení tržních vlivů, působení pohybu a nárůstu Implied Volatility a pozorovat, jak se bude situace vyvíjet dále.

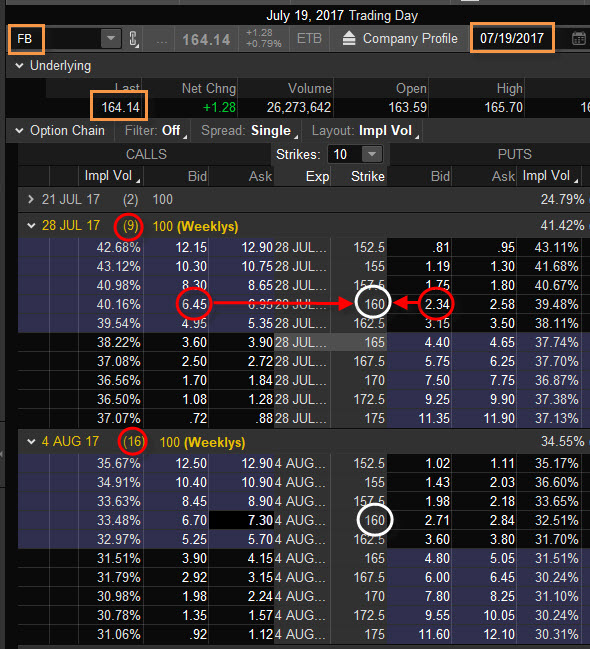

Je středa 19.7.2017, dva dny po vstupu do pozice ATM Long Straddle 160 na vzdálenějších opcích. Mohu pozorovat následující ceny

Díky pohybu na podkladové akcii a nárůstu Implied Volatility mohu zjistit, že stejná kombinace, ale v „opačném gardu“, tedy ATM Short Straddle 160 na bližší expiraci se dá prodat vypsáním opcí Short Call 160 a Short Put 160 za +645 USD + 234 USD) a získat tak na svůj účet +879 USD. Stalo se tak díky pohybu, ale také proto, že nárůst Implied Volatility způsobil, že jsem mohl prodat za dosti vysokou částku zejména OTM Short Put 160, která byla již dosti „mimo peníze“ a v případě velmi nízké Implied Volatility (v normálních časech) by neměla v žádném případě již takovou vysokou cenu.

Co se tedy stalo? K nakoupené opční kombinaci ATM Long Straddle 160 se vzdálenější expirací za -830 USD jsem pořídil ATM Short Straddle 160 za + 879 USD na opcích s bližší expirací. Provedl jsem úspěšnou arbitráž a prodal jsem to, co již vlastním za větší peníze (ale v jiné expiraci), rozdíl nákladů a příjmů (-830 USD + 879 USD) ve výši +49 USD mi již nikdo nevezme.

Proč jsem to udělal právě takto, jak je možné, že mi již jisté peníze nikdo nevezme a nakonec, není to málo co jsem si nyní z trhů vzal? To by mohly být dobré otázky, které by mi mohl pozorovatel mého počínání férově položit. Měl bych pak na ně tyto odpovědi.

1/ Je pátek po Earnings. Nová pozice Short Straddle 160 na bližší expiraci vždy skončí tak, že u expirace bude vždy jedna s opcí „v penězích“ pokud vyloučím statistickou možnost, že skončí přímo přesně na 160 USD. Tato ITM opce bude přiřazena a na můj účet budou vygenerovány příslušné akcie. Protože je expirační pátek, tak v mém případě skončila cena FB po proběhlých Earnings na ceně 172.45 USD, takže jsem po Earnings obdržel 100 x Short akcii FB za cenu 160 USD/kus, jako výsledek Assignment mé Short Call 160. Short Put 160 vypršela jako bezcenná.

2/ Je 31.7.2017, pondělí po expiraci opcí z nově pořízeného Short Straddle 160. Má celková pozice nyní je (po provedeném přiřazení opce s bližší expirací) ATM Long Straddle 160 (má původní vstupní pozice) a 100 x Short akcií FB a na mém účtu přibylo +49 USD za opční transakce a +16.000 USD za prodej akcií při přiřazení, celkově tak na mém účtu, kromě opčních a akciových pozic vidím +16.049 USD.

3/ Mohu nyní již jenom dále vydělat, nic horšího, než si ponechat původně vydělaných +49 USD se mi již nemůže stát, a to je velmi příjemné. Celý následující týden (do expirace mých opcí z ATM Long Straddle 160) mohou nastat následující scénáře:

3A/ Cena FB začne růst (nebo již je) nad 160. To by sice nebylo dobré pro mé Short akcie, protože by prodělávaly. To mi ale nevadí, protože je mám plně hedžovány Long Call 160 z mého původního Long Straddle, kdykoliv mohu provést její Exercise a přivolat na svůj účet 100 x Long akcii za cenu 160 USD/kus, tyto přivolané akcie vykompenzují mé již držené 100 x Short akcie. Toto mě bude stát -16.000 USD za nákup přivolaných akcií, obě akciové pozice se pak vyruší a já mám zbytkovou pozici Long Put 160 z původního Long Straddle a zbylých +49 USD z předchozích transakcí. Může se ale také stát, že tato osamocená Long Put 160 bude ještě mít nějakou zůstatkovou cenu, za jakou ji budu moci prodat a přidat tak na můj účet další drobné.

3B/ Cena FB bude stagnovat a bude se pohybovat těsně nad 160 USD (cenou pořízení Short akcií). Provedu co nejdříve (Pondělí Open) okamžité Exercise podle předchozího odstavce, protože pozoruji, že cena zůstatkové Long Put 160 je dosti podstatná. Jejím prodejem si přilepšuji ke svým +49 USD další sumou.

3C/ Cena FB bude klesat pod 160. No, víc bych si již ani nemohl přát. Long Call 160 se bude stávat bezcennou, ale vydělávají mi Short akcie a také Long Put 160. Každý pokles ceny FB o jeden dolar pod hodnotu 160 USD bude znamenat dvojnásobný příjem +200 USD, a to není špatná vyhlídka.

Výše uvedené body scénáře plně odpovídají na kladené otázky. Vydělané peníze z arbitráže mi nikdo nevezme a já jsem si ještě vyrobil slušnou vyhlídku na další neomezený profit. V případě nepříznivého vývoje mohu pozici okamžitě ukončit a zachovat si na svém účtu všechny již vydělané peníze. Mohu se soustředit na další obchody

FB #6 (Time Spreads)

Posunem do dalšího Earnings období, které předcházelo období z předcházejícího příkladu, bych chtěl ukázat, co by se mohlo stát, kdyby se žádná příležitost k Arbitráži nevyskytla. Přestože jsou mi zaručené vlivy růstu Implied Volatility nakloněny, nemusí se taková příležitost – prodat celou opční kombinaci za více než jsem ji pořídil – nakonec vyskytnout, takže musím být připraven zařídit se nakonec zcela jinak. Musím se však posunout v historii o ještě jedno vyhlášení zpět, protože stejně jako při posledním vyhlášení v červenci 2017, tak také při vyhlašování Earnings v květnu 2017 byla zcela identická příležitost k Arbitráži a byla dokonce výraznější. Musím proto použít vyhlášení Earnings v únoru 2017.

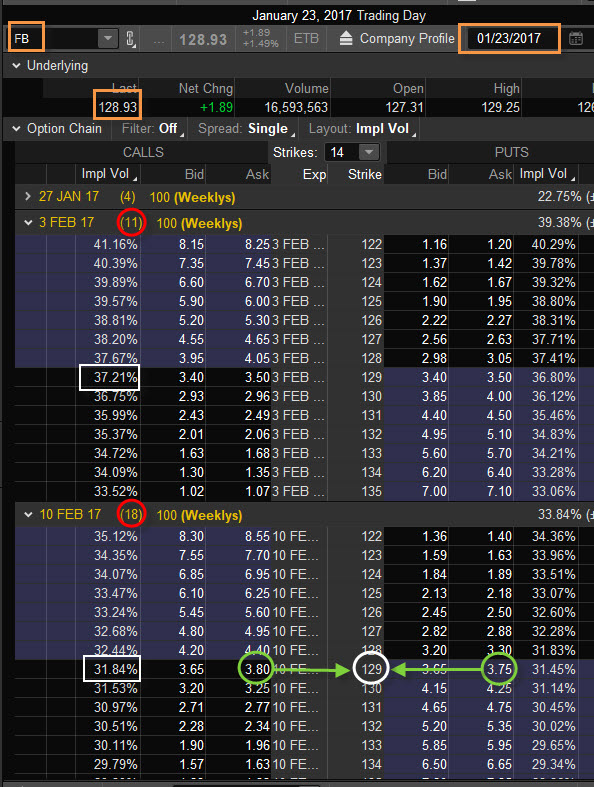

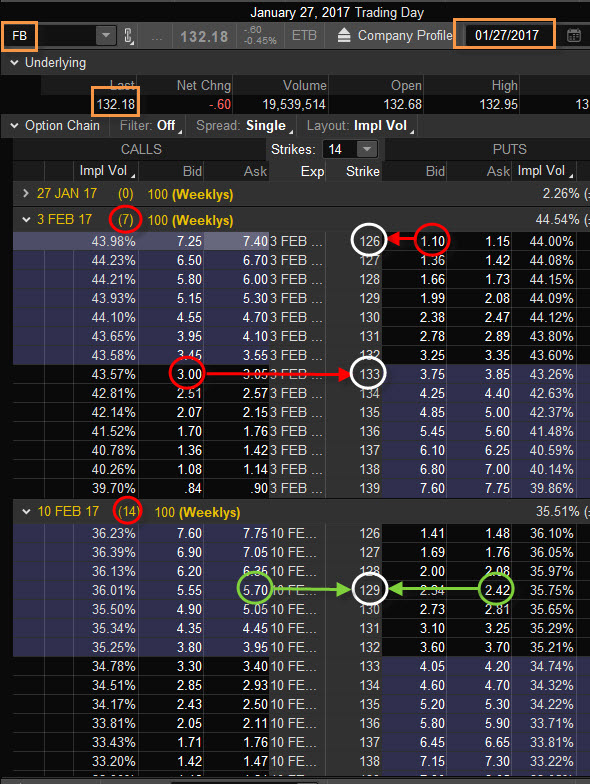

Je pondělí 23.1.2017 a příští středu 1.2.2017 vyhlašuje společnost FB po uzavření trhů Earnings. Při Implied Volatilitě 31,84% na vzdálenějších opcích jsem pořídil pomocí opcí v této vzdálenější expiraci ATM Long Straddle na strike 129 za cenu (-380 USD – 375 USD) = celkem za náklad ve výši -755 USD. Toto je nyní má maximální možní ztráta, pokud bych s opcemi vůbec nic nedělal až do jejich expirace a pokud by při této expiraci cena FB skončila přesně na ceně strike 129. USD. Rozdíl mezi jednotlivými Implied Volatilitami je téměř šest procentních bodů. Pozice je vidět na obrázku.

Od pondělí se podkladová akcie pohybovala dosti líně a vítaný pohyb v kombinaci s nárůstem Implied Volatility nenabízel příležitost k možné arbitráži nakoupením Short Straddle na stejných strike ovšem na opcích s bližší expirací. Při pátku (čtyři dny po vstupu do pozice) vidím situaci, jak je znázorněná na obrázku současně s pozicí, kterou jsem při nemožnosti arbitráže zaujal.

Z obrázku vyplývá, že výpisem Short Straddle na strike 129 bych nedostal více peněz, než jsem vynaložil na vzdálenější Long Straddle 129. Arbitráž se tedy nekoná. Odhlédnu nyní od možnosti, že bych mohl celý vzdálenější Long Straddle 129 prodat a získat +789 USD a z pozice vystoupit s profitem +34 USD (-755 USD náklady + 789 USD prodej). Zdá se mi to nyní málo a vypadá to, že podkladová akcie osciluje kolem ceny, na které jsem celou opční pozici původně pořídil. Opustil jsem nyní myšlenku Arbitráže a ukončení pozice a začalo mě nyní zajímat, jak se nakonec bude vyvíjet Earnings. Vypsal jsem proto na opcích s bližší expirací nesymetrický Short Strangle na strike nad a pod mým vzdálenějším Long Straddle 129, a to Short Call na strike 133 a dále vypsal Short Put na strike 126. Za obě opce jsem získal +410 USD. Mé náklady na celou pozici jsou nyní -755 USD za původní pořízení + 410 USD výpis bližšího Short Straddle = -345 USD. Výpis takového „bližšího“ Short Strangle -133/-126 jsem vytvořil dva Time Spready na každé straně opčního řetězce.

Proč jsem zvolil takový výpis? Jsou totiž dva možné scénáře:

1/ Pokud bude po Earnings při páteční expiraci cena mezi mými strike Short opcí (mezi 126 až 133) vyprší obě opce jako bezcenné a já mohu svůj výpis opakovat v expiraci mého původního Long Straddle 129.

2/ Pokud bude po Earnings při páteční expiraci cena taková, že protne některý z mých strike, tak získám při pátečním přiřazení příslušné akcie. Ať je typ akcií jakýkoliv (Long nebo Short), vždy bude hedžován buď Long Put opcí 129 nebo Long Call opcí 129 s původního Long Straddle 129. Mohu pak nechat přiřazené akcie vydělat, pokud půjdou dobrým směrem nebo mohu provést Exercise mé Long opce a přiřazených akcií se zbavit. Mohu pak uvažovat o přiřazení dvěma způsoby:

2A/ Pokud provedu Exercise Long Call 129 opce, tak to bude znamenat, že na svůj účet obdržím dalších +400 USD. Bude to totiž znamenat, že byla přiřazena má nově pořízená Short Call 133 a já obdržel 100 x Short akcií za 133 USD/kus a já za tento prodej utržím +13.300 USD. Exercise Long Call 129 se takových akcií zbavím tím, že je prodávám za 129 USD/kus a na takovou operaci musím vynaložit -12.900 USD, rozdílem je pak +400 USD, které mi zůstanou na mém účtu.

2B/ Pokud provedu Exercise Long Put 129 opce, tak to znamená, že byl zasažen můj strike 126 na Put straně. V obdobném smyslu bych pak obdržel +300 USD za Exercise ochranné Long Put 129 za stejného principu jaku u Exercise Long Call 129 výše.

Zjednodušeně bych vždy obdržel tolik peněz, kolik činí dolarové vyjádření rozsahu strike mého původního Long Straddle 129 a vypsaných Short opcí v předcházející expiraci. Pokud by vyšel scénář s proražením Short Call 133, tak obdržených +400 USD by již představovalo jistý profit (-345 USD náklady +400 USD) ve výši +55 USD a mohl bych ještě prodat zbylou Long Put 129. Naopak proražení Short Put 126 by znamenalo obdržení +300 USD a pouhou redukci prozatímních nákladů (-345 USD náklady +300 USD) na novou částku výši pouhých -45 USD, ale mohl bych ještě prodat zbylou Long Call 129, která by mohla mít například alespoň tuto cenu.

Scénář s proražením strike Short opcí nového Short Strangle -133/-126 se nenaplnil. Při páteční expiraci po Earnings skončila akcie FB po vlažném pohybu na ceně 130,98 a obě nové Short Opce do nesymetrického Short Strangle -133/-126 vypršely jako bezcenné. V pondělí, které je v expiračním týdnu mé původní pozice Long Straddle 129, bych pak mohl vidět následující situaci.

Na obrázku je vidět má původní pozice Long Straddle 129. Mé dosavadní náklady byly zredukovány na -345 USD a já mám možnost celou pozici ukončit a vystoupit prodejem této kombinace za (+325 USD + 23 USD) +348 USD. Tím bych celý obchod ukončil s mikroskopickým profitem +3 USD (ten je ovšem vždy lepší než jakákoliv ztráta). Protože se mi to v danou chvíli nelíbí a zdá se mi to málo, tak vypisuji opět nesymetrický Short Straddle -132/-127 nad a pod strike mého Long Straddle 129 a vytvářím tak vlastně Debit Spready na každé straně opčního řetězce s potenciálem maximálního profitu, který je vyjádřen dolarovým rozsahem svých strike. Za tento Short Strangle -132/-127 jsem obdržel +122 USD a redukoval tak náklady na pozici na částku (-345 USD + 122 USD) ve výši -223 USD.

Potenciál profitu je na Call straně +300 USD za předpokladu proražení strike Short Call 132 nebo potenciál profitu +200 USD za předpokladu, že bude proražen strike Short Put 127. Proražení na Call straně bude mít za následek celkový profit (+300 USD – náklady 223 USD) v částce + 77 USD a proražení na Put straně bude mít za následek ztrátu (+200 USD – náklady 223 USD) ve výši -23 USD.

Akcie FB při expiraci v pátek 10.2.2017 ukončila na ceně 134.19 USD a došlo tak k proražení strike Short Call opce a k celkovému profitu +77 USD. Tím jsem ukončil celý Earnings obchod, ve kterém mi nevyšla Arbitráž. Při investici -755 USD je to zhodnocení téměř 9% a mohu mluvit o nevydařeném obchodu, který nesplnil to, co jsem od něj původně očekával

Co jsem vlastně chtěl tímto článkem říct? Něco levně nakoupit a poté to dráž prodat je pochopitelné pro každého. V opčním tradingu se nám nabízí mnoho příležitostí, jak takovou základní obchodní techniku přivést k větší dokonalosti. V normálním tržním prostředí by takový nákup/prodej byl obtížnější, protože se situace a okolnosti mohou vyvinout různě a nemůžeme je jakkoliv předvídat. V období Earnings jsou ale karty „příznivěji rozdány“ a můžeme využít tyto neobvyklé okolnosti ve svůj prospěch. Všechny ukázky obchodů jsou demonstrativní a využívají Ask/Bid ceny zobrazující se v platformě TOS. Pokud jsem chtěl ukázat například Arbitráž strategií v tomto článku, tak jsem striktně vycházel z těchto Ask/Bid cen a přesto se jasné, že se takové Arbitrážní příležitosti dají opravdu obchodovat. V reálu bych totiž patrně nakoupil Long opce levněji než mi ukazuje analytická platforma ceny Ask a také bych následně opačnou pozici lépe prodal, než za nabízené Bid ceny, tím by celé ukázky nabyly na větší dynamičnosti. Smyslem demonstrací je ale ukázat, že takové obchody lze celkem jednoduše provádět a nejsou to nějaké akademické přístupy, které zůstanou pouze „na papíru“. Základem článků je pak sdělení, že pozorování vývoje Implied Volatility má zcela jistě svůj smysl a mělo by být neodmyslitelnou součástí opčního tradingu :c)

Sleduj facebook, napiš e-mail nebo tweet

Ahoj Jirka, mám dotaz k tomuto textu:

,,3C/ Cena FB bude klesat pod 160. No, víc bych si již ani nemohl přát. Long Call 160 se bude stávat bezcennou, ale vydělávají mi Short akcie a také Long Put 160. Každý pokles ceny FB o jeden dolar pod hodnotu 160 USD bude znamenat dvojnásobný příjem +200 USD, a to není špatná vyhlídka.“

Tých +200 USD za každý pohyb o -1 USD na cene podkladu by platil iba v prípade, že Delta tejto putky je -1.00, čo v prípade ATM opcie nie je možné, nie?

Inak super článok, ako vždy! Analógia s cestovaním do Brna je bomba úvod! 😀

Pietro, mám na mysli situaci při expiraci. Při ceně FB 159 USD bude opce Long Put 160 mít při expiraci cenu cca +100 USD. Jasně, za života opce před expirací tomu tak nebude, to bude dokonce mít hodnotu vyšší, pokud Delta nebude 100, protože taková (byť třeba i mírně ITM opce) bude ještě obsahovat nějaké prémium :c)

Jirko,

díky za další velmi zajímavý a inspirativní článek. Když tak přemýšlím nad realizací, napadá mně, že velcí hráči, kteří disponují obrovským obchodním kapitálem a jistě desítkami či stovkami analytikú a programátorů, jistě mají třeba tu zmíněnou arbitráž v hledáčku. A pokud se vyskytne příležitost, jejich SW určitě zareagují a pokud nemají nějaké legislativní zábrany (jako fondy se shortováním) budou takové pozice otvírat, což nutně musí vést minimálně ke zhoršení možností ostatních investorů. Možná tito hráči sledují a obchodují jen ty větší společnosti s velkým objemem obchodů i když zrovna na tvém příkladě s FB to tak nevypadá. Máš pro to nějaké vysvětlení nebo má úvaha neodpovídá realitě?

Jirko, myslím si, že takové arbitrážové firmy hledají „absolutní arbitráže“, tedy případy, kdy již vstup do obchodu je profit. K arbitráži na příkladu, který jsem uvedl se musí arbitrážní příležitost teprve v budoucnosti vyskytnout a vytvořit za splnění některých předpokladů, a to nebude to, co hledají. Pročesávají se například opční řetězce a hledají se „poruchy“ ve Volatility Skew na jednotlivých strike. Pokud je totiž porucha na IV na nějakém strike, tak je nutně také „v poruše“ cena opce na poruchovém strike než by měla být vůči okolním strike, a to se obchoduje s velkými penězi. Zaujme se „nějaká opční pozice“ na těchto poruchových strike a až taková diskrepance na IV zmizí, tak se celá pozice s profitem zlikviduje. Poruchy jsou pozorovatelné přímo v TWS, na obrázku je například taková porucha na akcii JPM viditelná třeba nyní dost jasně. Ahoj, Jirka

Díky Jirko za vysvětlení s názorným příkladem. Zajímal jsem se kdysi o arbitráže u akciových párů, ale moc mně to nenadchlo, hrátky s opcemi jsou mi daleko sympatičtější ;-).

Projel jsem si dnes v historii TOS několik akcií na tebou popsanou strategii Arbitráž a jeví se mi docela zajímavě. A tak asi přidělím této strategii část obch. kapitálu na vyzkoušení v praxi. Na první pohled se mi teď jeví třeba přiitelná akcie NKE s Earnings 26/9 after.

Jirko, držím palce :c)

Ahoj Jirko, tohle je další ze skvělých článků, díky za něj. Zase budu mít pár dotazů, tak kdyby sis našel čas, tak ti budu vděčný…

1) Máš nějaké konkrétní situace, kdy raději zobchoduješ arbitráž (ukázka č. 5) než např. vstup do klasického stranglu v bližší expiraci (ukázky 1 až 4)? Rozumím všemu popsanému, ale moc nevím, podle čeho určit, jestli ten typ vstupu bude lepší než jiný typ vstupu.

2) Už cca týden různě testuji a backtestuji všelijaké opční kombinace (tebou popsané) před earnings a všiml jsem si, že u dosti titulů, byť má podklad průměrně třeba 4mio volume za den, je bid/ask spread na ATM opcích poměrně dost široký (např. 20 a více USD na jeden kontrakt na jedné opci). Máš nějaké pravidlo, kdy už opce nezobchoduješ, protože mají moc široký bid/ask spread?

Díky, Kuba

Kubo, žádné mechanické pravidlo výběru neexistuje. Skutečnost je jiná než realita a psal jsem o tom v závěru článku. Ve skutečnosti budeš mít pravděpodobně lepší plnění než za Ask/Bid podle TOS. Všechny příklady jsou jenom vodítko. Zásadně bych nedoporučoval hledat kuriózní tituly, pro základ bych určitě nešel mimo tituly SP500. Vycházel bych pak z titulů, které mají schopnost se silně pohybovat, takže by to měly být tituly s vyšší Historickou Volatilitou „HV“), ideálně tituly, kde HV je vyšší nebo přibližná IV, toto si lze jednoduše v každé obchodní platformě zobrazit. Výběr strategie je na každém obchodníkovi, v tom nejsem schopen nikomu poradit, to musí každý vyhodnotit sám, důležité je mít povědomí, co lze v daný okamžik udělat a co mi v danou chvíli nejvíce pomůže. Obecně můžu říct, že pokud se budeš řídit základní myšlenkou o minimalizaci nákladů a zachování si vyhlídky na dostatečný profit, tak v souhrnu poznaných skutečností je pravděpodobnost nějaké dramatické ztráty velmi nízká. Do pravděpodobné Arbitráže můžeš vstupovat vždy, když zjistíš, že jsou ceny v obou expiracích velmi blízké a pak stačí velmi málo, aby jsi neprodělal, konečné parametry „co je málo a co je moc“ si pak musíš vyhodnotit sám na nějakém vlastním vzorku dat. Je to dřina to analyzovat, ale peníze zadarmo nikde nikdo nenabízí, takže na to musíš fakt přijít sám…přeji ti dobré obchody a ahoj, Jirka

Super článok. Tak, žeby som sa na tie E opäť raz pozrel? Pôvodne som ich prestal obchodovať, lebo som na to nemal kapacitu. Ale nájsť si tak 10-20 firiem, urobiť analýzu IW a potom ju iba obohacovať by už mohlo ísť 😉 opäť raz si ma motivoval.

Mám ale dotaz k arbitráži. Nemám skúsenosti s exercise a držaním opcie. Doteraz som vždy držal opciu a excercise spôsobil vynulovanie mojej pozície. Ty popisuješ opačný spôsob = urobím exercise, dostane 100kusov akcií, mám hedge opciu, ale čakám týždeň a v accounte vidím FB 100 + xy opčných pozícií. Celkovo sme na 0, resp. v zisku. Ale čo na to IB a jeho marginové náklady? Nemusím nutne skladať tých 16 000USD za exercise, aby som následne dostal pri assignmente dostal o týždeň 16 400USD?

Dik 🙂

Ahoj Mariane, pokud bych byl podle strategie Arbitráž přiřazen, tak bych obdržel 100 x akcie, například přiřazením Short Put 160 bych obdržel 100 x Long akcie za 160/kus a musel bych vynaložit na toto držení -16.000 USD, overnigt marginový požadavek na akcie je 50%, takže bych měl blokováno 8.000,- USD. I když bych měl celý Long Straddle 160 a tím pádem i Long Put 160, která takové akcie plně zajišťuje proti propadu, tak těch 8.000 USD je blokováno. V momentu, kdy se rozhodnu pro Exercise mé Long Put za života opce, tak vyberu příkaz Exercise v platformě TWS, kliknu, a ve vteřině mi zmizí uplatňována Long Put 160 a 100 x Long akcie. Protože využívám právo prodat za cenu strike a samotné akcie fyzicky vlastním, tak se žádný marginový požadavek navíc neobjevuje. Samozřejmě po této vteřinové transakci je ti 8.000 USD odblokováno, protože už žádné akcie nemáš. Je to odpověď na tvou otázku? Ahoj, Jirka

Ahoj, ďakujem. Ano, odpoveď na moju otázku :). Primárne mi ide o to, koľko si alokovať kapitálu do tejto stratégie. Ak si poviem, že maximálny risk je 700USD za nákup straddle, k tomu si analýzou zistím, že by som nemal stratiť viac, ako 50% hodnoty, tzn. 350USD., tak pri modelovom účte 30 000USD a nastavenom risku 3% by som mohol teoreticky stratiť 1000 USD = vstúpil by som 3knt straddle. Musím ale myslieť na to, že budem priradený, broker mi okamžite zablokuje 3*8000USD (pokiaľ sa mi uplatní 160 Long Put).

Môj účet v tom momente bude 30 000 – 24 000 – 3*700 (pôvodná investícia) = 3 900USD.

Z čoho mi vyplýva okrem vysokého margin zaťaženia, že pri takto drahej akcii a priradení ťažko môžem mať viacero obchodovaných earnings, alebo iných stratégii, pretože by sa mohlo stať, že mi broker urobí margin call.

To nie je určite nič proti stratégii, len som chcel vedieť všetky aspekty, pokiaľ by som totiž vo vyššie spomenutom modelovom prípade dostal 100xFB akcie, dostal by som sa do 87% margin zaťaženia, čo je skutočne vysoké číslo. Možno by bolo vhodné to spomenúť aj do článku, že s niečím takýmto treba rátať 😉 Takisto si treba uvedomiť, že akcie typu TSLA, ktorá sa dnes predávajú za 37500 a za 100ks musíme zaplatiť 37 500 / 2 = 18 750USD (čo môže byť pre niekoho celý účet), sú pre malé účty prakticky neobchodovateľné

Ďakujem za odpoveď, prípadne skoriguj, ak som niečo zle pochopil. 🙂

M.

Ahoj Mariane, to je samozřejmě vše pravda, ale takový je asi úděl obchodníka, který se rozhodne obchodovat strategie, kde je ve hře držení akcií. Neodpovídá to samozřejmě strategiím, kde zhodnotím svůj účet o stovky procent ročně, ale je to konzervativní záležitost. Také nemám žádné ambice někomu předvádět, jak zhodnotím například pětitisícový účet o nějakou hodnotu p.a. a nejsem propagátorem myšlenky, že trading je pro každého, ať má účet jakkoliv malý. Osobně mám zkušenost, že čím menší účet, tím větší inklinace k riziku, to je jakoby přímá úměra. To nechávám na každém, jak si takové věci vyhodnotí, zejména jestli na to má nebo nemá účet je na každém. Předpokládám, že se nikdo do svého prvního Arbitrážového obchodu nepustí s akcií AMZN…. :c)

Ano, to je úplne v poriadku. Okrem toho si ukázal viacero možností, ktoré nevyžadujú nutne držať akcie, čo znamená nižšie margin nároky. Presne ako hovoríš s nízkym účtom a bez skúseností AMZN apod. nie sú vhodné, aneb „Bez peněz do Amazonu nelez“ :))

Chcel som si to iba potvrdiť, lebo keď si konzervatívny obchodník s priemerným účtom okolo tých 30k USD nastaví správne riziko, neprekračuje alokáciu a obchoduje podľa systému v dobrej viere, že nemôže o nič prísť (ak sa podarí arbitráž), tak aby nebol prekvapený a celý ten obchod sa mu nerozsypal pod rukami, keď zistí, že broker po ňom pri exercise chce viac prostriedkov, ako on môže poskytnúť, aj keď iba na 1 týždeň.

Btw. plne súhlasím s povedaným: „Osobně mám zkušenost, že čím menší účet, tím větší inklinace k riziku“. Vyskúšané na sebe 😀 Funguje to, zmenilo sa to a nechcem to už zažiť 😉

Tak sa budem tešiť na ďalšie pútavé články a na backtest jednotlivých akčných titulov. 🙂 Maj sa fajn a dik za konzultáciu 🙂

Ahoj Jiří,

K příkladu FB #6. Podle čeho prosím Tě volíš rozsah těch nesymetrických Short Opcí (od Long Straddle jsi vypsal Short Put 3 body a Short Call 4 body)? Vycházíš nějak podle velikosti jednodenního standardního pohybu ceny?

Možná chyba v části FB 5 arbitráž:

Stalo se tak díky pohybu, ale také proto, že nárůst Implied Volatility způsobil, že jsem mohl prodat za dosti vysokou částku zejména OTM Short Put 160, (asi myslel ITM short Call, ta má velou hodnotu 645 USD). Nebo se mýlím?

Dík za článek.

Ahoj Ondro,

Ad1) Nejvíce Prémia na úkor vnitřní hodnoty mají opce, které jsou co nejvíce „na penězích“, proto jsem volil ATM strike při výpisu na Call straně, současně se vzdáleností 4 body to bylo v danou chvíli (podle mého) nejlepší řešení, výpis na Put straně je pak veden dosavadním optimismem před Earnings, kdy cena narostla o téměř čtyři body, takže jsem jednoduše předpokládal, že tento trend bude pokračovat, proto je vzdálenost strike Short Put „kratší“ než na Call straně, kratší vzdálenost na Put straně také přinesla více Prémia, než bych utržil, kdybych vypsal na Put straně ve vzdálenosti čtyř bodů (není to sice v obrázku vidět, ale bylo by to méně, protože by to bylo na nižším strike).

Ad2) Pokud by IV nerostla, tak by taková OTM Short Put opce zdaleka neměla takovou cenu a její hodnota by byla nižší, opce pak trpí ztrátou Prémia díky běhu času a „nepohybem“ na IV pokud tato neroste, jako například před Earnings, proto zmiňuji její dobrou cenu. Opce Short Call je dražší proto, že kromě Prémia má také vnitřní hodnotu, protože je „v penězích“.

Ahoj, Jirka :c)

Ahoj Jirko,

nejspíš jsem narazil na malou překlepovou chybku ve FB #6, kde v odstavci v poslední větě hned pod obrázkem udáváš redukované náklady na pozici ve výši -223 USD, ale hned v dalším odstavci operuješ s náklady ve výši 233 USD.

Opce znám, ale asi by mě samo od sebe nenapadlo takhle s nimi čarovat – přestože se v zásadě jedná stále o tytéž jednoduché opční principy, jejich kombinace a postupná aplikace to celé posouvá na úplně nový level.

Díky moc za články a za práci, která je za nimi vidět, hltám je jedním dechem (proloženo samozřejmě nádechovými intervaly u platformy a papíru 😀 ).

Hodně štěstí v tradingu i v životě!

Ahoj Davide,

je tam samozřejmě písařská a následně početní chybka, kterou jsem již opravil. Děkuji za pozorné čtení a upozornění, měj se a ahoj Jirka :c)

Ahoj Jiří

další super článek. Díky za něj.

Dovolím si upozornit na drobnost:

„Stejně jako na předcházejícím obrázku jsou zachyceny ceny ATM Long Straddle v obou expiracích. ATM Long Straddle 160 bych s opcemi v bližší expiraci pořídil za (-365 USD – 369 USD) celkem -734 USD.“ Nicméně na obrázku jsou zakružkovány pozice strike 160, call: 3,65 a put: 3,95, takže cena pořízení je pak -760USD.

Ve spodní části obrázku jsou zakroužkovány call: 4.05 a put: 4.25, strike 160, ale v textu je „Stejnou kombinaci ATM Long Straddle 175 s opcemi ve vzdálenější expiraci bych pořídil za (-405 USD – 425 USD), tedy celkem za -830 USD. Vzdálenější ATM Long Straddle 175 bych….“ Předpokládám, že tam má být Straddle 160.

Ahoj Luboši,

máš pravdu, je tam překlep v ceně i označení strike. Dokonce ta nepřesnost v mém původním (nyní již opraveném) součtu dává teď po úpravě více vyniknout efektu, na který v tomto odstavci upozorňuji. Děkuji za upozornění a pozorné čtení, text jsem již upravil, Jirka :c)