Zadejte do vyhledávače „strategy+options+income“ a budete se divit, kolik odkazů nabízí a doslova slibuje sdělení zaručených strategií a přístupů, které generují pravidelný příjem. V drtivé většině případů se jedná o nejrůznější techniky vypisování opcí v nejrozmanitějších kombinacích, od vyloženého nekrytého vypisování až po sofistikované spletence nejrůznějších opčních strategií, ve kterých se zhusta patrně vyzná pouze jen jejich autor. „Strategie pro trvalý příjem“ pak zejména, ve smyslu těchto odkazů, znamená pořizovat opční kontrakty tak, abych na svém účtu po těchto obchodních transakcích vypozoroval příjem určité peněžní částky, o kterou bych „za určitých předpokladů“ nemusel přijít. Zabezpečit si trvalý příjem provozováním takových obchodů by opravdu nebylo špatné, bohužel je někdy tak popularizováno, že zcela popírá nebo alespoň upozaďuje problémy, se kterými je takové „pseudorentiérství“ spojeno. Začínající obchodník, který okusí chuť prvních takových obchodů, pak v němém úžasu po prvních úspěších konstatuje, že na trzích opravdu leží peníze, které stačí pouze zvednout a přivlastnit si je a vůbec nedomýšlí, že něco nakonec může být „úplně jinak“. Pořizování opčních kontraktů generujících přebytek přijatého Prémia na můj účet existuje od chvíle, kdy opční kontrakty spatřily světlo světa, takže je podivné, že se této disciplíně nevěnuje drtivá většina opčních obchodníků, toto by měla být první úvaha začínajícího obchodníka, který se rozhodl takové obchody podstupovat. Kdo jsou ta nemehla, která opce od mě kupují, by mohlo být pokračování této úvahy, jejíž částečná odpověď je v článku „Vypisování opcí – kdo je král?“ a konstatování, že vypisovat opce a přijímat Prémium je velmi snadné a jednoduché a odlišuje zkušené opční obchodníky od nepoučených opčních elévů, je pak završením úvahy o své vlastní dokonalosti a obchodní protřelosti s pocitem, že takto to bude „konečně fungovat“ a já od této chvíle začnu vydělávat.

Již v prvním článku této minisérie jsem upozornil na nesymetrii práv a povinností, kterou jsou obdařeny obě strany uzavírající opční kontrakt. Nepochopení základních popsaných principů této asymetrie pak vede k značnému zklamání zástupů obchodníků, kteří se rozhodli obchodovat tak, že mají pouze omezenou možnost profitu reprezentovanou povětšinou množství přijatého Prémia na svůj účet za současné možnosti na těchto obchodech neomezeně ztratit nebo alespoň prodělat násobně více, než činí přijatý přebytek z takto uskutečněné obchodní transakce. Rozčarování pak plyne z jednoduché analýzy základního statistického pohledu na takto provozované obchodování a tomuto zamyšlení bych chtěl věnovat následující řádky tohoto článku.

Vypisováním nekrytých opčních kontraktů, kde maximálním profitem je přijaté Prémium za současné možnosti utrpět neomezenou ztrátu se nyní nebudu vůbec zabývat, protože takový obchodní styl bude jen horším scénářem popisovaným v následujících řádcích. V minulém článku o možnostech práce s Delta a částečné možnosti eliminace maximální množné ztráty pořizováním dalších pozic s Delta s opačným znaménkem pak přineslo možnost k nekrytému vypisování přidat nákupy Long opcí na vzdálenějších strike, které vytvoří spreadové pozice na mém obchodním účtu. Základní vlastnosti opční kombinace kreditní Call Bear Spread (ve stejné logice kreditní Put Bull Spread) jsem již popisoval v tomto článku a nebude nyní mou ambicí toto dále rozebírat, odkážu a odrazím se pouze od poslední věty článku „…Opojení s přijatého Prémia na můj obchodní účet může být vystřídáno frustrací z mnohonásobně vyšší ztráty, kterou mohu utrpět při nečekaných pohybech podkladu proti mnou očekávaném směru…“. Přestože je tato věta jakýmsi nepatrným mementem a upozorněním na vrtkavost takového obchodní přístupu, nebude určitě špatné tento pohled více rozebrat.

Chci mít „strategii pro trvalý příjem“, proto chci pravidelně vypisovat kreditní Put Bull Spready a získávat tak, v duchu myšlenky trvalého příjmu, na svůj účet inkasované Prémium. Mechanické sklízení Prémia (výstižně někdy nazýváno „Premium Harvesting“) se tak stane zdrojem růstu mého obchodního účtu a jsem pro něj udělat cokoliv. Jednoduchá myšlenka s hůře aplikovatelným uvedením do obchodní praxe, přestože si mnozí myslí, že je tomu právě naopak. Nevím, kolikrát jsem za svou obchodní kariéru poukazoval na statistickou nevýhodu vypisování opčních strategií, ale mohl bych patrně tyto mé reakce počítat určitě ve stovkách, stejně tak jsem byl v téměř stejném počtu přesvědčován, že tato strategie určitě musí nebo alespoň může fungovat, pokud je ji věnována patřičná péče a pozornost spojená například s přísným money managementem nebo výběrem situací, kdy do takových obchodů naskočit. V obchodování není samozřejmě nic nemožné, zázraky se prostě dějí, o překvapení není nouze a notná dávka štěstí hraje také svou významnou roli, pokud se nevěnuji obchodování pravidelně a trading je pro mě víceméně hrou. Pokud však chci obchodovat pravidelně a systematicky s nějakými přijatelnými výsledky, musím jednoduše do svých obchodních projekcí zapojit základní prvky statistiky a pravděpodobnosti, abych byl schopen vyhodnocovat základní obchodní parametry mých zamýšlených obchodů, zejména pokud jsem odhodlán je provádět víceméně mechanicky a bezmyšlenkovitě. Pokud se chci oprostit od sofistikovaných úvah a propočtů, vyhledávání nejvhodnějších příležitostí ke vstupování do obchodů a řízení rizika jinak než neúprosným řízením peněz, musím mít na své straně statistickou výhodu, která bude schopna zařídit „udržitelnost“ mých obchodních výsledků. Jak zjistit, že je tato výhoda na mé straně vyplyne z následujícího konkrétního příkladu.

Backtestování

Vždy mi přijde úsměvné tvrzení, že analyzovat zamýšlené obchody na historických datech není vlastně vůbec zapotřebí, protože je to „zbytečné zdržování“ a je lépe své myšlenky ověřit na nějaké malé pozici přímo v živém trhu. Nechci nikomu podsouvat, jak má se svými penězi v trzích pracovat, ale myslím si, že je to docela zavádějící tvrzení. Jsou určitě obchodní situace, které analyzovat prostě nejdou, protože vycházejí z tržních situací, které nejdou nasimulovat, mezi taková například patří analyzování možnosti přiřazování na ITM Short Call opcích v období výplat Dividendy a podobně strukturované situace, které mají tak nekvantifikovatelné prvky nahodilosti a nepředvídatelnosti, že výsledek jakéhokoliv historického pokusu nemá žádnou vypovídací schopnost, jeho výsledky by byly k ničemu a čas strávený jeho tvorbou by byl nevratně promarněný. Drtivá většina zamýšlených obchodů však otestovat na nějakém historickém vzorku dat zcela jistě jde. Můj úmysl mechanického obchodování vypisováním Put Bull Spreadu o rozsahu strike 3 body na podkladové aktivum SPY, který se rozhodnu umisťovat tři strike pod současnou cenou každé pondělí při otevření trhů s volbou expirace v pátek stejného týdne, takto analyzovat zcela jistě jde. Proč bych měl vlastně tento modelový mechanický přístup otestovat? Provedení alespoň základní analýzy chování mého obchodního nápadu by mělo zejména vygenerovat základní statistické údaje, které popisují chování takového přístupu v minulosti, abych pak pomocí těchto údajů mohl posoudit vyhlídky, které jsou s takovou strategií spojeny a vyrobit nějakou základní projekci mého možného obchodního postupu.

Strávil jsem nemálo času hledáním možností, jak takovou historickou analýzu vytvářet pro opční obchody na nějakém přijatelném, levném a dostupném softwarovém nástroji, které jsem také shrnul do více než deseti článků na tomto webu. Dostupnost opčních historických dat byla nahrazena vlastním výpočtem jejich historických úrovní podle Black-Scholesova oceňovacího modelu, vše se odehrává v prostředí Excelu a VBA, které je široce uživatelsky dostupné. Vyrobením takto koncipovaného testovacího nástroje jsem pak schopen posoudit základní parametry nejrůznějších opčních strategií, které zamýšlím zapojit do svých obchodů.

Vypisování Put Bull Spreadu o rozsahu tři strike na Open každé pondělí s expirací v pátek stejného týdne ve vzdálenosti tři strike pod současnou cenou jsem podrobil zkoumání na desetiletém vzorku dat ETF s názvem SPY kopírující akciový index S&P500. Obrovská opční likvidita na tomto efektivním trhu mi zaručuje, že budu schopen vstupovat a vystupovat z obchodů na velmi úzkém Ask/Bid spreadu a také mnou vypočítané teoretické ceny opčních kontraktů nebudou trpět zkreslením z této „nelikvidity“. Desetileté období pak bude pro mě dostatečně vypovídajícím vzorkem z historie, které by mělo odhalit základní statistické vlastnosti výstupů z této analýzy. Pořízení volně dostupných dat podkladu a Implied Volatilitě jsem popisoval v článcích Bactestování v Excelu (VBA). Zpracování desetiletých dat, jejich očištění o neúplné týdny (burzovní svátky) a přidání údajů o Implied Volatilitě mi zabere opravdu nepatrně málo času, abych byl schopen takto připravená data vložit do mého analytického nástroje. Otestováním desetileté historie, ve kterém jsem obchody nijak nefiltroval, mohu zjistit základní statistický údaj, který mi můj analytický nástroj dokáže poskytnout.

Prémium a Risk/Reward

Nespornou výhodou obchodování opčních kontraktů sestavených do kombinací je možnost definovat zadanému obchodu velmi přesný poměr možnosti výdělku k maximální možné ztrátě. Mnou pozorovaný kreditní Put Bull Spread o rozsahu tři strike nemusím vybavit při reálném obchodování žádným StopLossem, pokud chci přijmout nabízenou možnost maximálního možného profitu ve výši přijatého Prémia při pořízení této opční kombinace a maximální možnost ztráty ve výši dolarového rozdílu strike sníženého právě o přijaté Prémium. Kdekoli se cena nalezne při expiraci pod nakoupenou Long Put spreadové kombinace bude znamenat maximální možnou ztrátu, kdekoliv se cena bude nacházet při expiraci nad vypsanou Short Put opcí při expiraci bude znamenat maximální možný profit této spreadové kombinace. Cokoliv mezi těmito stavy bude balancování mezi maximálním profitem a maximální možnou ztrátou.

Třístrikový Put Bull Spread ve smyslu maximální možné ztráty představuje její možnou hodnotu -300 USD v případě, že se cena při expiraci ocitne pod oběma strike této kombinace, od této maximální třísetdolarové ztráty odečtu přijaté Prémium za pořízení této kombinace, abych mohl konstatovat její maximální možnou výši. Analýzou desetiletých dat mohu zjistit, že průměrně bych mohl za takový výpis jednotýdenního Put Bull Spreadu získat +24.14 USD. Toto číslo mi vypočítá můj opční testovací nástroj a může mi také nabídnou detailnější pohled na desetiletý vývoj získávaného Prémia takto mechanického přístupu.

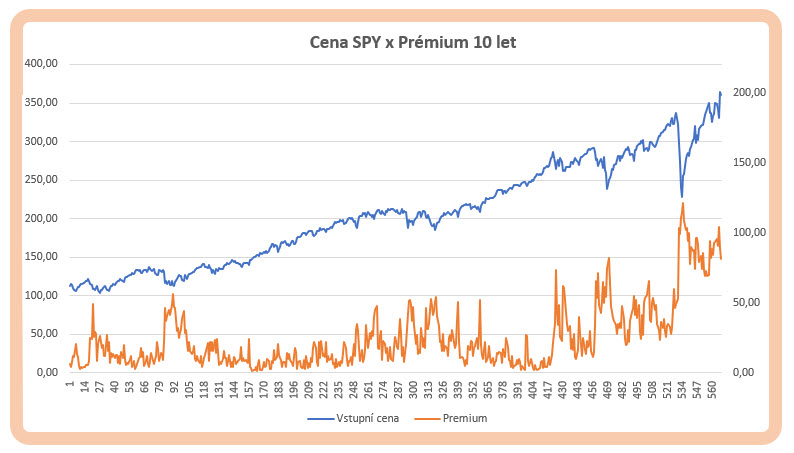

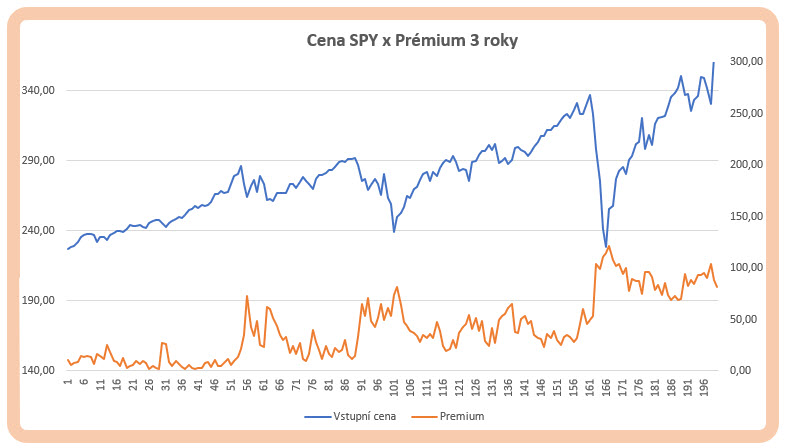

Křivka zobrazující Prémium (hnědá křivka) zachycuje značně volatilní průběh znázorňující možnost získávat za výpis Put Bull Spreadu o rozsahu tři strike různě vysoká Prémia. Přestože je průběh zhuštěný díky desetiletému průběhu, mohu vypozorovat, že křivka je na vyšších hodnotách v obdobích poklesů a současně v období zvýšené ceny podkladu SPY. Mohu si toto období rozmělnit například do období posledních tří let, abych pozoroval detailnější průběh.

Je zcela jistě patrné, že v období poklesů podkladu doprovázeném nárůstem hodnoty Implied Volatility jsou Prémia velmi tučná a hodnoty získaného Prémia silně rostou, je možné pozorovat například nejvyšší vrchol hnědé křivky představující pokles v souvislostí s coronavirovou krizí, kdy výpis týdenního Put Bull Spreadu znamenal Prémium přes sto dolarů.

Průměrný příjem +24.14 USD Prémia na můj účet (a také můj průměrný maximální profit) v porovnání s maximální možnou průměrnou ztrátou (-300 USD +24.14 USD) ve výši -275.86 USD musím označit za statistickou katastrofu. Jakkoliv budu chtít tento obchod opakovat s nějakou pravidelností „pro trvalý příjem“, budu vždy muset počítat, že pokles podkladu pod všechny strike Put Bull Spreadu při expiraci bude znamenat ztrátu -275.86 USD a pokud se z ní budu chtít v budoucnosti vymanit, budu při průměrném profitu na jeden obchod ve výši +24.14 USD muset být nejméně 12x za sebou úspěšný, abych svou ztrátu vyrovnal. Pro risk na úrovni -275,86 USD získávám odměnu (reward) ve výši +24.14 USD a provozuji tak svou strategii s poměrem risk/reward (RRR) ve výši 275.86/24.14 tedy přibližně 11:1. Přestože je (i bez nějaké matematicko – statistické zběhlosti) jasné, že vyhlídky na trvalý profit jsou opravdu velmi nízké, je neuvěřitelné, jak obrovské množství obchodníků si tuto základní nevýhodu neuvědomuje. Obchodovat trvale s přesvědčením, že budu profitabilní v případě, že po dvou po sobě jdoucích maximálních ztrátách (-551.72 USD) musím být ve 23x následných po sobě jdoucích obchodech úspěšný vypadá opravdu nesmyslně a nerealisticky. Mohu se ale na tento modelový obchodní přístup s týdenním třistrikovým Put Bull Spreadem podívat prakticky a rozebrat možnosti, které by mohly podle jednoduché logiky poměru risk/odměna takové obchody upravovat.

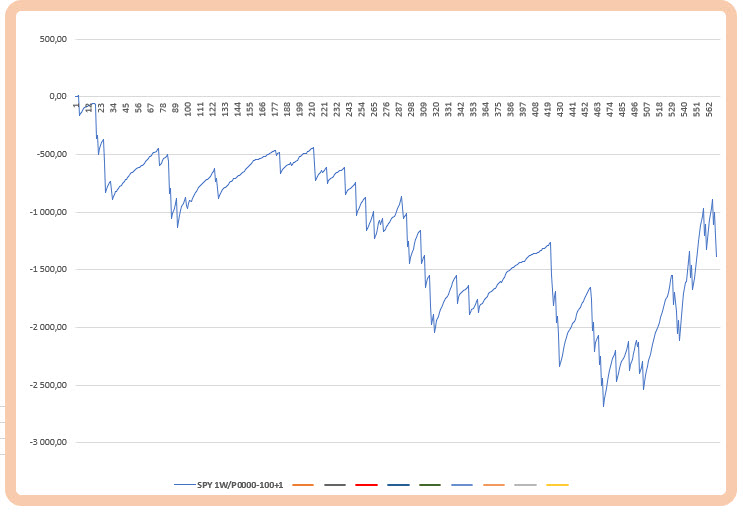

Nepříjemně veliký nepoměr mezi podstupovaným rizikem a možnou odměnou ve výši 11:1 mohu, pokud se budu zabývat týdenní Put Bull Spreadovou kombinací s rozsahem tří strike, s čistě pragmatického pohledu upravit dvěma způsoby. Pokud je poměr RRR definován poměrem přijatého Prémia a maximální možné ztráty dané dolarovým vyjádřením rozsahu strike, mohu redukci nevýhodného poměru jednoduše zajistit zvýšením hodnoty přijatého Prémia. Pokud se budu chtít vzdát myšlenky na zvýšení Prémia, budu muset zajistit, aby opakování mechanického obchodního systému na bázi pořizování Put Bull Spreadu o rozsahu tři strike mělo při tak žalostně malé výši Prémia odpovídající poměr ziskových obchodů k těm ztrátovým (v tomto případě velmi vysoký). Nejlépe by bylo, kdyby se mi dařilo oba parametry (vylepšování výše Prémia a úspěšnost obchodů) zvyšovat současně, naštěstí oba způsoby snažení spolu velmi úzce souvisí a není žádným překvapivým zjištěním, že úpravou výše přijatého Prémia se také změní procento úspěšných obchodů (Win%). Provedením desetileté analýzy titulu SPY s týdenním opakováním výpisu takto definovaného Put Bull Spreadu pro zahájení nějaké obchodní úvahy přináší tento výsledek. Na obrázku níže je equity křivka jednokontraktní pozice sestavená na teoretických opčních cenách podle Black-Scholesova modelu.

Desetileté mechanické vstupování do Put Bull Spreadu o rozsahu tři strike ve vzdálenosti tři body od aktuální ceny v délce trvání jeden týden by nenaplnilo očekávání profitu a představovalo by ztrátu.

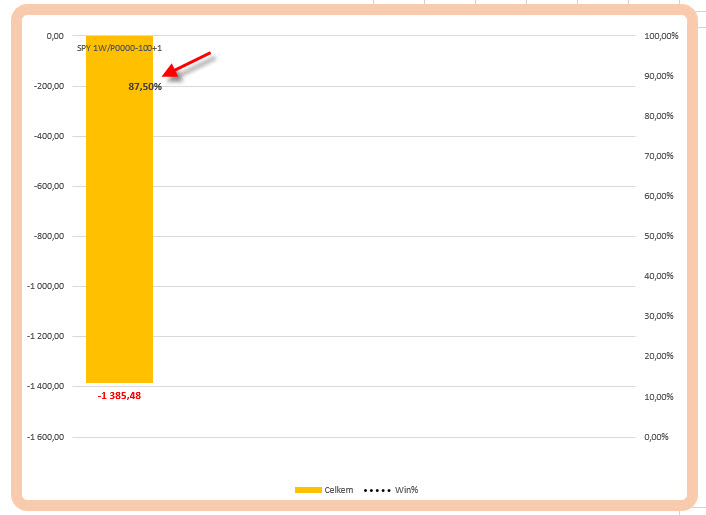

Ztráta by představovala částku –1385.48 USD, což je sice velmi podstatné zjištění, ale poutavější údajem je procento vítězných obchodů, které (označeno červenou šipkou) činí 87.50%. Tento procentní údaj je pak dalším velmi podstatným výstupem mého zkoumání na historických datech.

Win%

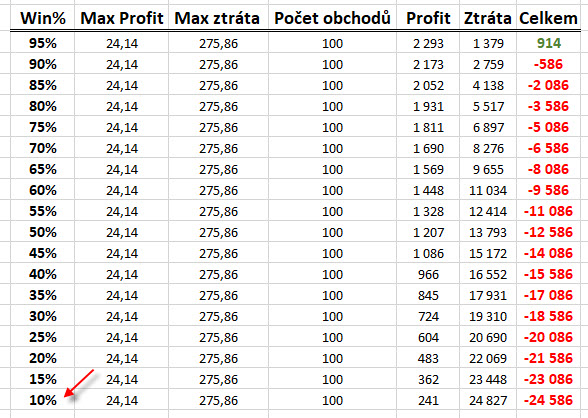

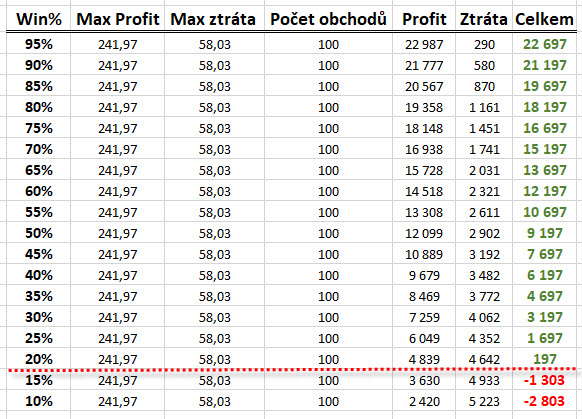

Na historickou analýzu zkoumající více než 500 testovaných obchodů je 87.50% úspěšných obchodů velmi úctyhodné číslo zobrazující značně vysoké procento obchodů, které zakončily profitem a jen podotýkám, že je vlastní téměř všem podobným strategiím vypisování OTM opčních spreadových kreditních struktur, je ale také pravdou, že přestože je značné procento obchodů ziskových, nevede celé desetileté obchodování k pozitivnímu výsledku. Není to ničím jiným než skutečností, že každá ze ztrát způsobí tak značnou škodu, že ani vysoké procento ziskových obchodů v celkovém součtu není schopno zajistit celkový profitabilní výsledek. Mohu si nyní zkusit úvahu obrátit a pokusit se přijatelně zobrazit, jaká by měla být úspěšnost strategie, ve které je mým maximálním profitem částka +24.14 USD a maximální možná ztráta -275.86 USD. Na níže uvedeném obrázku je tabulka zobrazující takový pokus o vyhledání.

V jednotlivých řádcích tabulky je sestaven výpočet celkového profitu a ztráty, pokud by zadaná strategie měla určitý stanovený počet ziskových obchodů ke ztrátovým (Win%) měřeno na sto provedených obchodech. V řádku označeném červeném šipkou by to tak znamenalo, že pokud by strategie s profitem +24.14 USD a ztrátou -275.86 USD měla pouze tyto binární možnosti maximálního profitu a maximální ztráty a celková úspěšnost systému by byla 10% (pouze 10% obchodů by bylo profitabilních), tak bych na sto obchodech zaznamenal profit u 10% obchodů (10 x 24.14 USD) ve výši +241.40 USD a u 90% obchodů bych zaznamenal ztrátu (90x 275.86 USD) ve výši -24.827 USD. Je zřejmé, že s takto malým ukazatelem Win% by to byla devastující strategie. Mohu pak z tabulky vypozorovat, že zvyšující se Win% snižuje ztrátu na úkor profitu a také mohu konstatovat, že hranice úspěchu pro mnou pozorovanou kombinaci leží mezi hodnotami Win% na úrovni mezi 90% – 95%. Pokud bych tento interval chtěl více rozvolnit, mohu sestavit podrobnější tabulku k pozorování, kde přesněji takový hraniční bod leží, toto na obrázku níže.

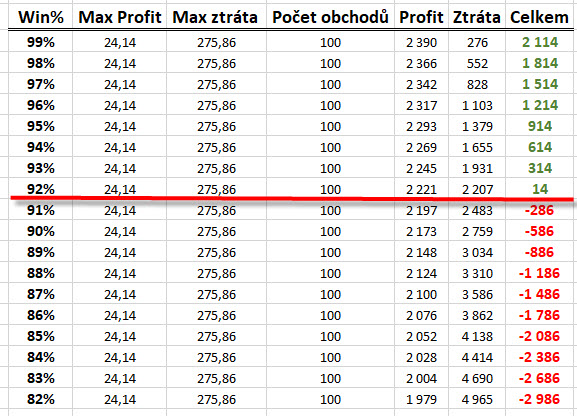

Hranice úspěšnosti oddělující ziskový systém od ztrátového leží na úrovni 92% úspěšnosti. Mohu si tak dovolit pouze 8% ztrátových obchodů, pokud bych chtěl být takto profitabilní. Je nutné také připustit, že toto není zcela přesný obraz skutečnosti, protože se stále pohybuji na bázi teoretických opčních cen, neberu v úvahu Ask/Bid opčních kontraktů a zejména v praxi nekončí každý obchod maximální možnou ztrátou -275.86 USD, protože cena může při expiraci zakončit mezi strike. To, že backtestované desetileté výsledky přinesly velmi mírnou ztrátu a vykazují nižší Win% lze přičíst k dobru realističtějšímu výstupu mé analýzy oproti takto sestavené teoretické tabulce, mé testy zachycují všechny možné varianty výstupních situací. Nicméně její sestavení dává velmi dobrý obraz toho, jak velmi vysoké nároky na procento úspěšných obchodů musí být kladeny na provozování obchodní strategie s takto značně nevýhodným RRR ve výši 11:1, z mého pohledu je takto obchodovat jednoduše nemožné.

Sledováním výkonnosti Put Bull Spreadové kombinace s rozsahem tří strike vypisované na období jednoho týdne ve vzdálenosti tři strike od aktuální ceny nenabízí mnoho možností, jak se dopracovat ke zvýšení přijatého Prémia při jeho pořízení, pokud budu trvat na parametru maximální ztráty -300 USD dané rozsahem spreadu ve vzdálenosti tři strike snížené o přijaté Prémium. Technicky jej mohu dosáhnou třemi způsoby, mohu opustit myšlenku délky trvání obchodu jeden týden a prodloužit délku trvání obchodu na vzdálenější expirace, mohu obchody otevírat pouze v obdobích zvýšené Implied Volatility (viz obrázek se závislostí přijatého Prémia a aktuální Implied Volatility) nebo mohu svůj Put Bull Spread o rozsahu tři strike v okamžiku výpisu posunout blíže k aktuální ceně.

Zvyšování Prémia prodejem času

V první možnosti získat více Prémia posunutím expirace celého Put Bull Spread o rozsahu tři strike může nabídnout první zajímavý pohled na celkové výsledky analýzy. Budu vycházet z předpokladu, že opční kontrakty ve vzdálenějších expiracích nabídnou více Prémia za vypsané opce, které jsou blíže k aktuální ceně, zatímco nákupy Long opcí na vyšších strike (vzdálenějších od aktuální ceny) nebudou mít odpovídajícím způsobem vyšší ceny. K prozkoumání těchto obchodů využiji opět můj testovací nástroj, do kterého jsem si připravil desetiletá data, na kterých budu pozorovat výsledky jednotýdenního, dvoutýdenního, třítýdenního a čtyřtýdenního držení Put Bull Spread o rozsahu tři strike ve vzdálenosti tři strike od aktuální ceny. Pokud jsem se v článcích o využití Excelu pro tento typ analýz holedbal, že po správné přípravě dat a skriptu testovacího nástroje mohu být velmi efektivní a ve velmi krátké době provést značné množství analýz, rozhodl jsem se toto mé odvážné tvrzení demonstrovat na krátkém videu, které zachycuje provedení právě těchto čtyř analýz na desetiletém období pro titul SPY pro takto různě zvolené expirace. Ve čtyřminutovém videu je patrné zachycení celé této analýzy, jak byla ve skutečnosti provedena.

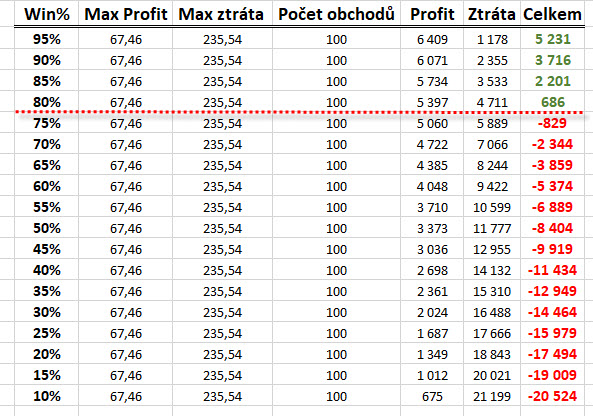

Nový Miloš Forman ze mě asi nebude, ale pokud protrpíte amatérské čtyřminutové video s popisnými titulky, tak můžete opravdu zjistit, že zpracování je opravdu rychlé a mohu po několika minutách pozorovat výsledek zpracovaného úkolu. Zvýšení Prémia prostřednictvím změny délky držení obchodu má zcela zřetelný vliv na konečné výsledky, mohu totiž zjistit, že namísto přijetí průměrného Prémia ve výši +24.14 USD při držení obchodu od pondělí do pátku stejného týdne je odměněno přijetím průměrného Prémia ve výši +51.92 USD při prodloužení obchodu o další jeden týden, přijetím průměrného Prémia ve výši +67.46 USD při trvání obchodu tři týdny a průměrně přijatým Prémiem +77.57 USD v případě trvání obchodu jeden měsíc. Takto zvýšené přijaté prostředky při vstupu do obchodu zcela jistě změní poměr RRR, pokud budu na maximální možné ztrátě -300 USD platící pro opční strategii Put Bull Spread o rozsahu tři strike. Mohu tak například prozkoumat, co bude znamenat pro moji nutnou procentní úspěšnost obchodů, pokud vstoupím do obchodu v trvání tři týdny a přijmu průměrné Prémium +67.46 USD při maximální množné ztrátě -300 USD.

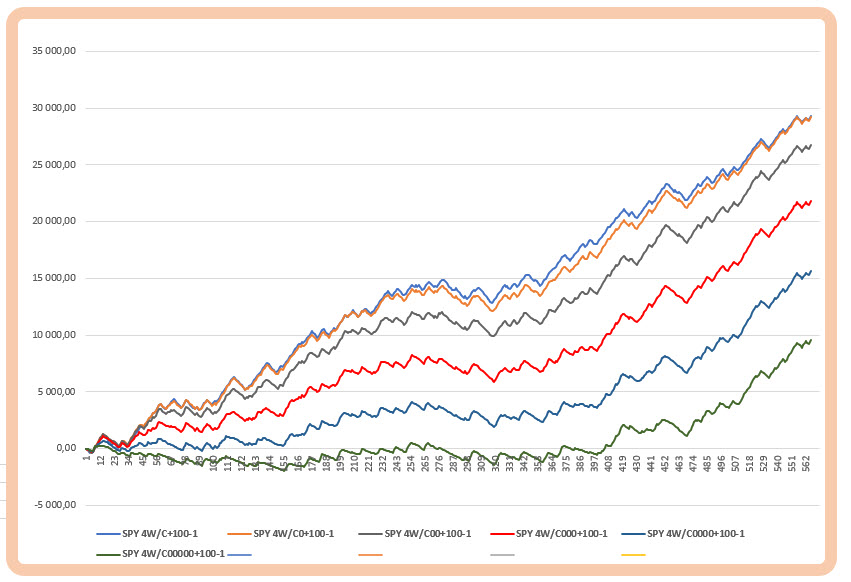

Tabulka s projekcí 100 provedených obchodů, které by zakončily buď profitem +67,46 USD (přijaté Prémium) nebo ztrátou -232.54 USD (maximální možná ztráta) vyžaduje úspěšnost nacházející se velmi těsně pod hranicí 80%, abych mohl hovořit alespoň o „obchodování za nula“, tedy mimo oblast znamenající významné ztráty. Takto binární pohled na obchod s poměrem risku a odměny ve výši 232.54 USD/67.46 USD, tedy přibližně 3,5:1, by neměl ztrácet, pokud nebudu mít více než pětinu obchodů s maximální možnou ztrátou. To je výrazné vylepšení potřeby být úspěšný z 92%, které představuje držení obchodu jeden týden. Mohu si tak nyní, po provedené analýze srovnat všechna čtyři testovaná období a prohlédnout si její výsledky z tohoto pohledu na níže uvedených obrázcích. Níže jsou equity křivky této analýzy, které zobrazují desetileté vstupování do obchodů s různou délkou trvání.

Průběhy jednotlivých křivek se odlišují vyšší výkonností v závislosti na délce trvání obchodu, které zejména znamená vyšší přijaté Prémium a přijatelnější poměr RRR. Protože nemohu nikdy odhadnout, co se v budoucnosti stane, potřebuji mít jednoznačně na své straně co nejpřijatelnější poměr RRR, abych mohl být co nejúspěšnější. Pokud pasivně a mechanicky obchoduji právě takto definovanou strategii s jasným maximálním profitem a jasně definovanou ztrátou, musím inkasování Prémia věnovat co největší pozornost. K čemu mi ale bude Prémium, pokud nebudu mít dostatečnou jistotu, že dosáhnu požadovaného podílu vítězných obchodů, abych jimi mohl překonat ztráty nakupené obchody, které úspěšné nebudou. Na tuto otázku obchodníkovi neodpoví nikdo jiný, než provedení podobné analýzy, která může ukázat, jak si obchody vedly v minulosti a vytvořit tak silný předpoklad, že stejná výkonnost bude trvat také v budoucnosti. Na obrázku níže je sloupcový graf shrnutí jednotlivých analýz, který obsahuje další údaje.

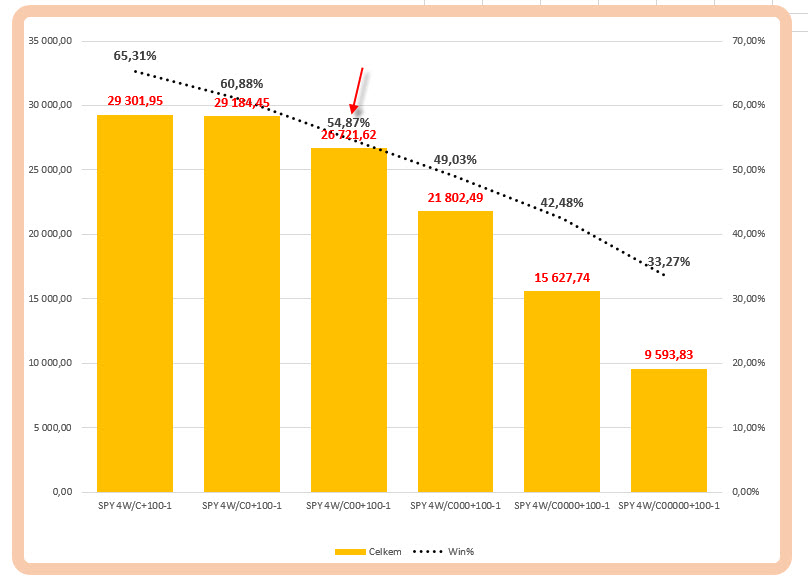

V obrázku je červenými čísly zobrazena konečná desetiletá hodnota, dosažená u každého jednotlivého trvání obchodu. Je patrné, že mezi držením obchodu jeden týden s výkonem -1.385,48 USD a výpisem stejné opční kombinace s horizontem dva týdny s výkonem +9.021,60 USD je opravdu velký rozdíl. Za pozornost ale stojí černě tečkovaná křivka, která označuje Win% každého přístupu. Mohu zaznamenat, že při týdenním držení mé opční strategie Put Bull Spread mám sice procento úspěšných obchodů 87.50%, přesto však takto vysoký počet vítězných obchodů nestačí krýt ztrátové obchody tak, aby byla strategie celkově úspěšná, jednoduše jsou ztrátové obchody (kterých je jen 12.50%) tak zásadní a hluboké, že je „nelze dohnat“ vysoce častými úspěšnými obchody, tyto úspěšné obchody totiž nesou velmi malý profit oproti těmto vysokým ztrátám. Naopak držení obchodu v trvání dvou týdnů již znamená průměrně zdvojnásobení přijatého Prémia (ze +24.14 USD na +51.92 USD) a mohu vypozorovat, že i při zřetelněji menším počtu vítězných obchodů 84.30% již mohu pomýšlet na přijatelnější výsledky mého desetiletého snažení. Obecně tedy nepotřebuji být tak výkonný, abych utržené ztráty kompenzoval obchody, které se mi povedou. Růst množství přijatého Prémia podle délky trvání obchodu za současného nižšího počtu vítězných obchodů je pak také patrné u dvou pravých sloupců, které reprezentují výkon pro obchody s délkou tři týdny a čtyři týdny, téměř stejné Win% pak reprezentuje daleko vyšší equity, které je způsobeno právě zvýšenému objemu přijatého Prémia v totožně strukturovaném obchodu.

Zvyšování Prémia prodejem Implied Volatility

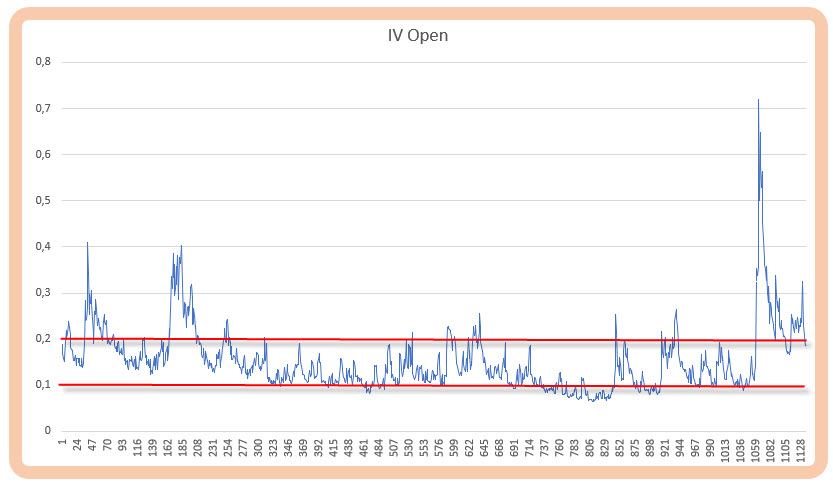

Závislost výše Implied Volatility a ceny opčního kontraktu není zapotřebí nijak zdůrazňovat. Mohu si tak, při skálopevném přesvědčení, že vypisování Put Bull Spreadové kombinace s rozsahem tří strike vypisované ve vzdálenosti tři strike od aktuální ceny, představit, že budu chtít získat více Prémia právě filtrováním období podle Implied Volatility. Mohu si tak vybrat z předchozí analýzy přístup, kdy budu vypisování této spreadové kombinace uskutečňovat v časovém horizontu tři týdny, které vedlo k průměrně obdrženému Prémiu ve výši +67.46 USD, pravděpodobnosti úspěšných obchodů ve výši 82.69% a celkovému výsledku analýzy na úrovni +14.088,46 USD. Tento třítýdenní obchod pak podrobím analýze s filtrem, kdy budu chtít vstupovat na různých úrovních Implied Volatility, která by mi mohla ukázat, jestli takto filtrované obchody vykáží nějaký smysluplný výsledek, tuto představu mi může zachytit obrázek níže, který ukazuje desetiletý průběh Implied Volatility podle jejich hodnot při vstupu do obchodu.

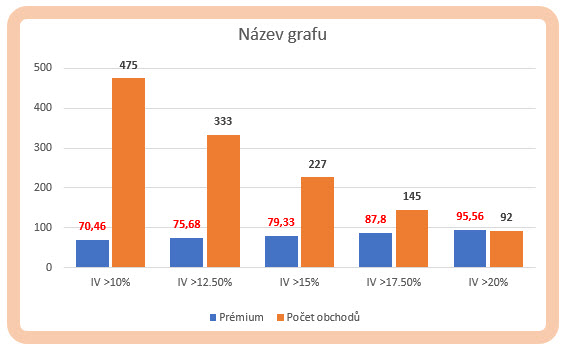

Je patrné, že drtivá většina hodnot Implied Volatility za desetileté období leží v pásmu mezi 10% – 20%, zcela výjimečně se nachází pod hodnotou 10%, zřídka se nachází nad hranicí 20%, nelze však tyto vypjaté stavy ignorovat. V mé analýze tak budu chtít otestovat chování mých obchodů na hodnotách vyšších než 10%, 12.50%, 15%, 17.50% a nakonec vyšších než 20%. Níže uvedený histogram zachycuje základní pohled na výsledek takové analýzy.

Vstupy na postupně vyšších úrovních Implied Volatility znamenají (zleva doprava modré sloupce) vyšší úroveň průměrně získaného Prémia, což potvrzuje pravidlo o závislosti velikosti Implied Volatility na cenách opčních kontraktů. Vstupy na postupně vyšších úrovních Implied Volatility (zleva doprava hnědé sloupce) ale také znamenají menší počet uskutečněných obchodů z celkového počtu 565 bez jakéhokoliv filtru. Detailnější pohled pak nabízí průběh equity křivek jednotlivých analýz.

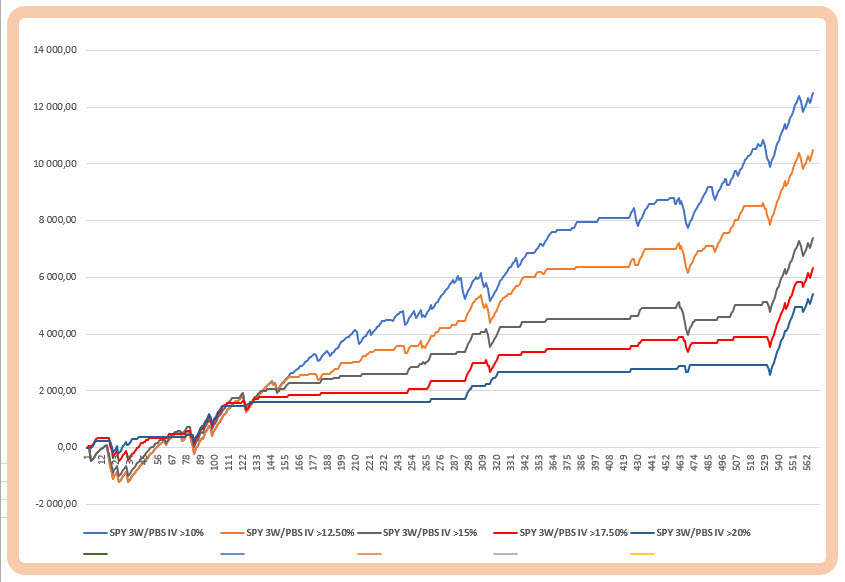

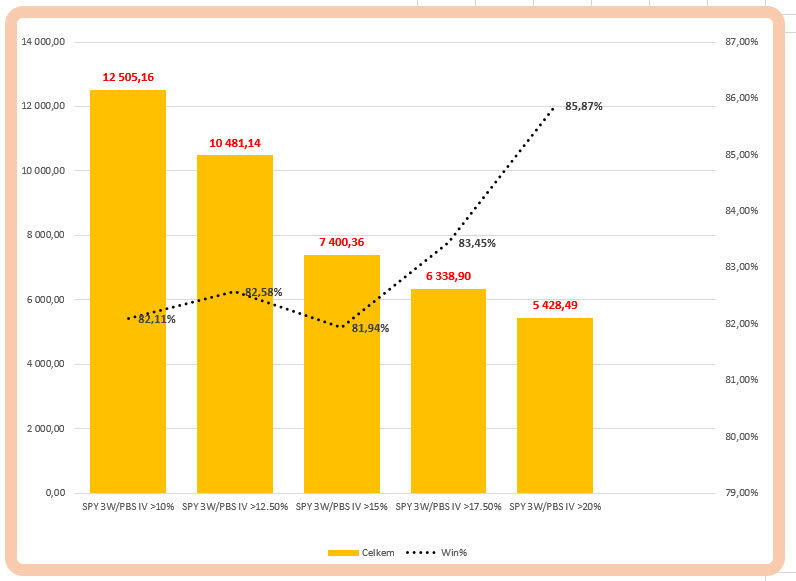

Výsledky analýzy přinášejí tyto průběhy křivek hodnoty jednotlivých testů filtrovaných podle jednotlivých úrovní Implied Volatility. Křivky jsou od spodního průběhu až po horní průběhy uspořádány podle filtrované vstupní hodnoty Implied Volatility a znamenají zjištění, že méně obchodů znamená menší celkový konečný efekt. Výkonnost křivky klesá se zvyšující se vstupní hladinou Implied Volatility, přestože jsem zaznamenal, že zvyšování Implied Volatility znamená větší získané Prémium při vstupu do obchodu a tím pádem také příznivější RRR. Čím více vodorovných průběhů jednotlivá křivka zobrazuje, a to jsou období, kdy nebyl proveden žádný obchod, protože neodpovídal vstupnímu filtru, tím je výkonnost křivky slabší. Mohu si to vysvětlit tak, že i když získávám filtrováním mírně více průměrného Prémia (od 70.46 USD až po 95.56 USD), tak „se okrádám“ o obchody, ve kterých bych byl úspěšný, i když obchod nevyhovuje mému vstupnímu filtru podle aktuální hodnoty Implied Volatility. Také mohu předpokládat, že přestože se mi díky filtrování snižuje celkový počet obchodů, tak při současném získávání více Prémia zůstávám poměrně slušně ziskový, což mi způsobuje, že výrazně nekolísá procento úspěšnost obchodů (Win%). Na obrázku níže je tento předpoklad vyjádřen také graficky.

Pokud jsem žádné filtrování podle Implied Volatility neprováděl, dosáhl jsem při třítýdenním držení vypsané Put Bull Spreadové kombinace s rozsahem tří strike vypisované ve vzdálenosti tři strike od aktuální ceny na Win% na úrovni 82.69%. Všechny provedené obchody se zapojením filtru nevykazují Win% nižší než 80% a jsou srovnatelně výkonné s „nefiltrovanou“ verzí analýzy. Jak toto vyhodnotit? Vypadá to, že získáváním mírně vyššího Prémia zapojením vyhledáváním období, které jsou pro takové „sklizně Prémia“ zajímavé, k výraznému vylepšení výkonu nedochází. Základním problémem je, že hodnota získávaného Prémia výrazně neroste (například v násobcích) a současně se při dané úrovni maximální možné ztráty -300 USD nezvyšuje dramaticky podíl vítězných obchodů, je asi jasné, že u aktuální úrovně vyšší než 80% jej lze dále zvyšovat jen velmi obtížně.

Zvyšování Prémia prodejem vzdálenosti od ATM

Skálopevné přesvědčení o úspěšnosti vypisování Put Bull Spreadové kombinace s rozsahem tří strike mohu podrobit zkoumání, že zvýšit Prémium mohu také přibližováním strike vypsané opce spreadu k aktuální ceně podkladu. Čím blíže je strike vypsané opce umístěn k aktuální ceně, tím více Prémia utržím za tento výpis a společně s nákupem vzdálenější opce utržím také více celkového Prémia, toto by mi pak mohlo vylepšit celkové RRR obchodu za předpokladu, že opět bude příznivý počet vítězných obchodů k těm ztrátovým. Analýzu provedu opět ve svém analytickém nástroji a zaměřím se nyní na nejvýkonnější část mého dosavadního zkoumání, kdy nejlépe se mi vedlo s výpisem Put Bull Spreadové kombinace s rozsahem tří strike v horizontu jednoho měsíce a žádné filtrování pomocí Implied Volatility provádět nebudu. Výpis Short Put pak budu postupně umisťovat od strike, který bude „první v penězích“ (ATM-1), v dalších analýzách pak budu strike vypsané opce postupně oddalovat od aktuální ceny. Přijímané Prémium se bude velmi dramaticky měnit a mohu si jeho úroveň zobrazit opět v histogramu, tentokrát s porovnáním s maximální možnou ztrátou.

Není možné si nevšimnout, že průměrně získané Prémium v případě, že budu své měsíční výpisy umisťovat jeden strike „do peněz“ (ATM-1), bude činit +142.06 USD. Při maximální možné ztrátě -300 USD to znamená, že mohu na takovém obchodě prodělat částku -157.94 USD, což znamená, že mé vyhlídky na zisk nebo ztrátu jsou téměř stejné a pracuji tak z RRR zhruba 1:1. Pokud budu mít procentní úspěšnost obchodů při takto definovaném průměrném RRR na úrovních z předcházejících analýz, mělo by to vypadat na velmi smysluplný přístup. Z obrázku je také patrné, že analyzování vzdalování se od ceny podkladu přináší snižování průměrně získaného Prémia, což samozřejmě vede ke zhoršení RRR analyzovaných obchodů.

Takto nakonec dopadlo grafické vyjádření zpracovaných dat pro vypisování opční kombinace Put Bull Spread v jednotlivých vzdálenostech od aktuální ceny s délkou trvání jeden měsíc. Čím větší vzdálenost vypisované opce od aktuální ceny, tím slabší výkonnost, nicméně ani jeden z přístupů nepředstavuje prodělek. Křivka s nejlepší výkonností představuje obchody s RRR 1:1 s vypisovanou opcí jeden strike „v penězích“. Vyhodnocení přijatého Prémia a vysledování průběhu jednotlivých analýz doplním obrázkem níže, který opět sumarizuje jednotlivé přístupy společně s vyznačením úspěšností každé analýzy

Vzdalování vypsaného strike od aktuální ceny v pohledu sloupců zleva doprava zobrazuje klesající výkonnost zejména díky průměrně nižším přijatým Prémiím, naopak procento úspěšných obchodů (tečkovaná černá křivka) ve stejné směru pohledu roste. Mohu pak u nejúspěšnější varianty s vypisováním Short Put jeden strike ITM a s průměrným RRR na úrovni velmi těsně 1:1 odhalit Win% na úrovni 68.50% (první sloupec zleva). Pokud jsou vyrovnané šance profitu a prodělku, potom mi obchodovaný sytém s úspěšností více než 50% musí vygenerovat celkový profit, a to by měl být přesně případ nyní nejúspěšnější analýzy.

Přestože jsou výstupy z mého testovacího nástroje optimistické a jsou opticky vhodné k uvedení do praxe i přesto, že disponuji poměrem risku k profitu větším, než je hodnota jedna, není jednoduché takové obchody mechanicky a trvale provádět. Je třeba si uvědomit, že výsledky vycházejí z teoretických opčních cen podle Black-Scholesova modelu (byť za využití velmi přesných vstupních parametrů), nejsou postiženy Ask/Bid rozpětím u pořizování pozice i případných výstupů z nich, neberu v potaz žádné poplatky za obchody a zejména drawdown obchodního účtu v případě několika ztrátových obchodů za sebou za současné narušení obchodníkovy psychiky a vytrvalosti (desetileté období je velmi dlouhá doba na konzistentní a vytrvalý přístup). Svou značnou roli hraje samozřejmě výběr podkladu (SPY), který za desetileté období ve výsledku silně posílil, což u provádění stejné analýzy na jinak trendujícím podkladu může přinést výrazně jiné výsledky.

„In dubio pro reo“

Ve shrnutí lze konstatovat, že při obchodování s RRR, které je vyšší než hodnota jedna, tedy kde je hodnota podstupované ztráty vyšší než hodnota možného výdělku, je možné být profitabilní pouze za předpokladu extrémní úspěšnosti jednotlivých obchodů. Toto lze vždy velmi obtížně zařídit, přestože to v „laboratorních podmínkách“ může vypadat skvěle. Pokud budu provádět chaotické obchody s různými úrovněmi RRR s různě vysokými profilem procenta úspěšných obchodů, budou stejně chaotické také mé výsledky, pokud budu do obchodů vstupovat s větší možností ztratit než získat a nebudu mít současně na své straně vysoké procento úspěšnosti těchto obchodů, jsem odsouzen k neúspěchu a nebudu nakonec ani vědět, proč jsem celkově ztrátový. Pokud vnesu do svých obchodů řád a přijmu za své, že nemám větší možnost na svých obchodech vydělat než prodělat, musím být natolik vyspělý a ukázněný, abych na základě tohoto poměru přinutil své obchody k dostatečně vysokému procentu úspěšnosti, protože jenom tak nebudu v systematických obchodech systematicky ztrácet. Vypisování kreditních kombinací, tak jak je popisuji v tomto článku, nedávají mnoho prostoru pro ovlivnění celkového poměru ziskových obchodů ke ztrátovým, protože ze své povahy u vypisování opčních kontraktů neexistuje mnoho způsobů, jak ze ztrátového obchodu udělat ziskový nebo alespoň ztrátu snížit, téměř vždy jsem obětí pohybu podkladu, který určuje a definuje vyhlídky, jak obchod s nevýhodným poměrem ztráty k profitu nakonec dopadne. Pokud jsem schopen částečně ovlivnit velikost poměru risku a profitu zvoleným přístupem (viz výše o velikosti přijímaného Prémia k celkové možné maximální ztrátě) a nemohu výrazně ovlivnit úspěšnost obchodů, jak se tedy k takovým obchodům postavit? „In dubio pro reo“ je latinsky vyjádřená právní deklarace, že pokud existují pochybnosti o vině, nedá se nic dělat, musí se miska vah spravedlnosti přiklánět na stranu obžalovaného. Stejné je to s opčními obchody postavenými na principu vypisování opcí, které generují Prémium na můj účet, já jsem ten, který obhajuje své peníze a pokud existují pochybnosti, že je u sebe udržím, musím je odevzdat zpět trhům. Čím dříve si uvědomím nebo začnu pochybovat, že nedisponuji tolika výhodami na své straně, abych si tyto peníze zasloužil, tím lépe pro mě, a to myslím opravdu vážně. Je velmi jednoduché peníze vypisováním opčních kontraktů získat, ale je velmi obtížné si je udržet, pokud pochybujete, že někdo druhý vypisováním opčních kontraktů permanentně bohatne, jsou vaše pochyby na místě a jsou z valné části oprávněné, důvodné a také správné.

Jak se tedy k obchodování takových strategií vlastně postavit? Jednoduše, přijmout za své všechna výše popsaná pro a proti a akceptovat adekvátní obchodní rozhodnutí. Za svou bohatou traderskou kariéru jsem čelil mnoha dotazům na řešení problémů, které si jednotliví obchodníci přivodili svými obchodními aktivitami. Nebudu významně rozvádět, jaké pohnutky je přiměly k tomu, aby obchodovali nějakým obchodním stylem, ale mohu zcela bez obalu potvrdit, že nejvíce problémů si tito obchodníci vytvořili právě realizováním nejrůznějších strategií, které se vyznačovaly silně nevýhodným poměrem rizika a profitu s povětšinou neznámým, nenatrénovaným, nezjištěným nebo nevysledovaným výkonem prováděných obchodů. Nechci nic zlehčovat a odsuzovat, ale přikládám tyto postupy na oltář začátečnického zapálení, protože jsem se stejným nadšením a elánem takové obchody prováděl ve svých traderských začátcích a s odstupem času musím konstatovat, že těmto neúspěšným pokusům vlastně děkuji za jakési vlastní prozření. Jak tedy obchodovat, když nemohu svou kreditní strategii významně řídit, mám nevýhodný poměr rizika a ztráty a zvyšovat úspěšnost obchodů jde velmi obtížně? Odpověď je jednoduchá, obchodovat přesně naopak! Měl bych mít možnost svou pozici nějakým způsobem řídit a upravovat ve svůj prospěch, měl bych mít na své straně přijatelný poměr rizika a možného profitu a tento výhodný poměr pak bude způsobovat, že nepotřebuji mít významně úspěšné procento vítězných obchodů. Jak je to myšleno ukážu na jednoduchém příkladu.

Call Bull Spread

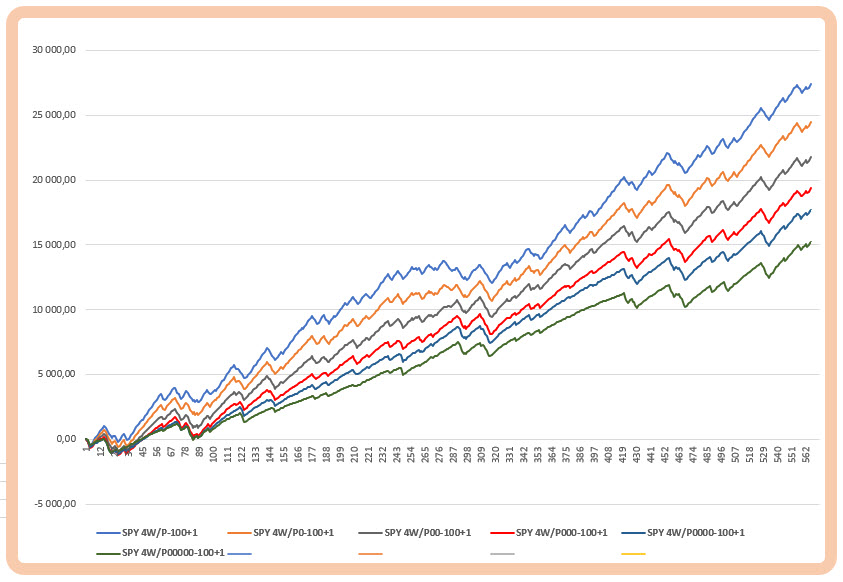

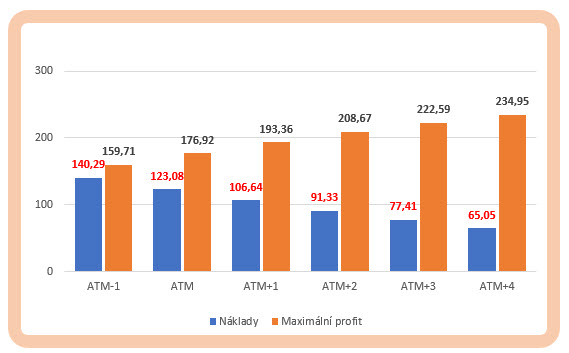

Pokud jsem vypisováním opční kombinace Put Bull Spread s rozsahem tří strike vypisované ve vzdálenosti tři strike od aktuální ceny s délkou trvání obchodů jeden měsíc „slavil teoretický úspěch“, tak to bylo za podmínky, že jsem mohl získal profit – průměrné Prémium – ve výši +77.57 USD při maximální možné ztrátě -300 USD, měl jsem tak RRR (223/77) na úrovni 3:1, můj obchodní přístup by ale musel být nejméně z 80% profitabilní, abych nemusel přemýšlet o ztrátě. Protože jsem umisťoval své obchody do strhu SPY, který je nastaven dlouhodobě jako Long, tak je možná jasné, že vypisování Put opcí pod aktuální cenou podkladu zajištěné nakupovanou opcí na ještě nižším strike bude dávat nějaký obchodní smysl. Proč ale svou obchodní strategii neobrátit a nezískávat stejné výhody na Call straně a naopak vsadit na nakupování opcí namísto jejich vypisování? Budu tak nyní stejným způsobem spoléhat na růst ceny SPY v období deseti let a zcela mechanicky budu nakupovat každé pondělí při Open opční kombinaci Call Bull Spread s Long opcí poblíž aktuální ceny s expirací za jeden měsíc a tento nákup budu zlevňovat výpisem Short Call ve stejné expiraci ve vzdálenosti tři strike od nakoupené Long Call opce. Budu tak mít, namísto maximální možné ztráty -300 USD v případě Put Bull Spreadu, možnost maximálního možného profitu ve výši +300 USD reprezentovaného dolarovým rozsahem strike Call Bull Spreadu a maximální možnou ztrátou tak bude pouze hodnota vložené investice, tedy rozdíl mezi cenou nakoupené a vypsané opce namísto maximálního možného profitu ve výši přijatého Prémia u Put Bull Spreadu. Spoléhám tak na stejný fenomén – dlouhodobý růst ceny SPY, jenom se jej pokouším zobchodovat jiným způsobem. Využitím mého analytického nástroje je prozkoumání výhod takového počínání opět otázkou minut. Na obrázku níže je porovnání výstupních dat jednotlivých přístupů, kdy jsem u Call Bull Spreadu o rozsahu tři strike umisťoval postupně nákup Long Call na strike o jeden dolar níže než byla aktuální cena a postupně tyto umístění zvyšoval vzhledem k aktuální ceně.

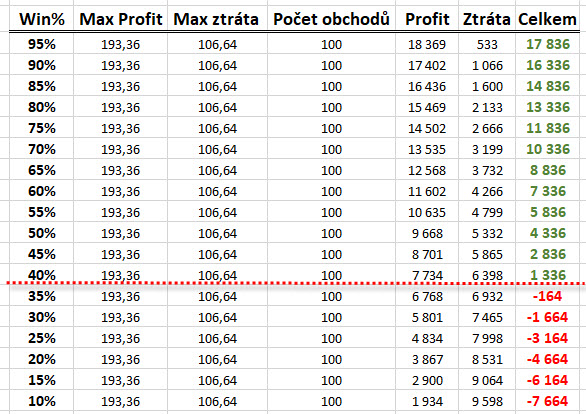

Histogram ukazuje, jaké jsou průměrné náklady na každou z analyzovaných úloh a kolik by při takto vynakládaných nákladech činil maximální profit. Mohu tak například ve třetí dvojici sloupců pozorovat, že pokud budu nakupovat Long Call ve vzdálenosti jeden strike od aktuální ceny SPY (ATM+1), budou mé průměrné náklady -106,64 USD (maximální možná ztráta) a můj maximální možný profit tak bude činit (+300 USD – 106.64 USD) částku +193.36 USD. Mohu tak konstatovat, že pokud by obchodování mělo opět pouze tyto binární hodnoty, tedy buď ztrátu -106.64 USD nebo výdělek +193.36 USD, byl by vstupní poměr velikosti přijímané ztráty k maximálnímu možnému profitu v poměru -106.64 USD/+193.36 USD, tedy RRR by bylo zhruba 1:2. Nemusím být nějaký matematik, abych odtušil, že při takto nastaveném mechanickém přístupu nebudu muset disponovat významně úspěšným procentem vítězných obchodů, protože každý ztrátový obchod bude kompenzován významně menším potřebným počtem vítězných obchodů. Pokud bych si takto nastavený průměrný profit a průměrnou ztrátu opět zobrazil v tabulce se 100 modelovými obchody, mohu pozorovat tento obrázek.

Hranice pro úspěšnost mého počínání je reprezentována procentem vítězných obchodů v intervalu mezi 35% – 40%. Mohu si tedy dovolit mít ze sta obchodů šedesát prodělečných a nebude to znamenat ztrátu. Přestože je to opět úvaha vycházející z provedené analýzy bez komisí, Ask/Bid spreadu, na teoretických opčních cenách a pouze za předpokladů pouze celé ztráty nebo maximálního možného profitu, je to dramaticky jiná situace, než v případě vypisování opčních kontraktů v kombinaci Put Bull Spread. K dobru pak navíc musím připočíst skutečnost, že za tyto obchody není požadován žádný margin a samozřejmé jsou další možné úpravy a řízení pozice, které vypisování spreadů neumožňuje. Pořád tak obchoduji stejný trh a obchoduji stejný směr pohybu, jen jsem k tomu zvolil jiný způsob. Mohu pak prozkoumat výsledky analýzy opět v grafické vizualizaci mého nástroje na obrázku níže.

Křivky průběhů jednotlivých analýz nevypadají úplně nejhůř a ve svých průbězích představují výkony jednotlivých přístupů, nejvýkonnější je pak testování nakupování Call Bull Spreadu o rozsahu tři strike s Long Call umístěnou jeden strike pod aktuální cenu (ITM), nejslabší průběh je reprezentován nákupem Long Call ve vzdálenosti čtyři strike od aktuální ceny, vše pro obchody s expirací za jeden měsíc. Diagram s celkovou hodnotou jednotlivých analýz a s vyznačenou procentní úspěšností jednotlivých obchodů je na dalším obrázku.

Zajímavé výkony jednotlivých přístupů jsou doprovázeny údaji o Win% (černá tečkovaná čára). Pokud jsem v histogramu průměrných nákladů (maximální ztráty) a maximálního možného profitu poukazoval na situaci, kdy pro Call Bull Spread budu nakupovat Long Call ve vzdálenosti jeden strike od aktuální ceny SPY a zjistil, že k úspěšnosti budu potřebovat systém s procenty úspěšných obchodů těsně pod 40%, mohu z obrázku vypozorovat (červená šipka), že skutečná úspěšnost je 54,87%.

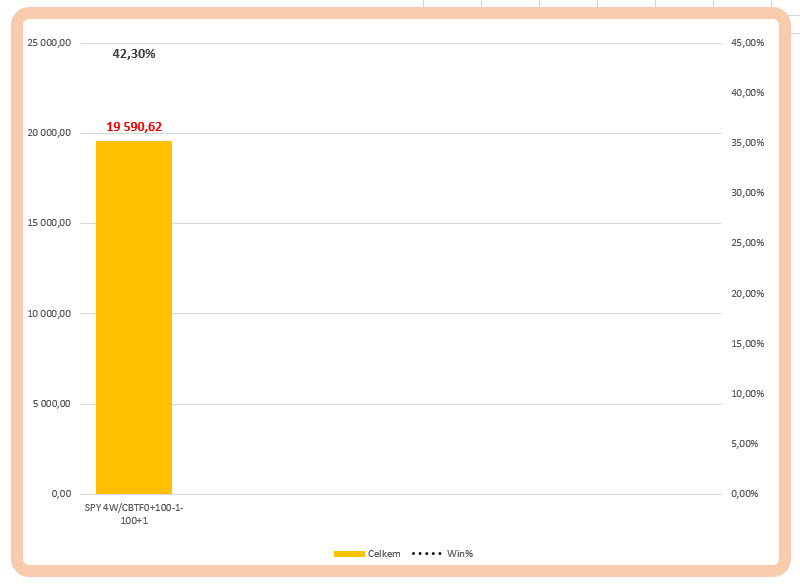

Je pozoruhodné, jak lákavý je přístup nejdříve vypisováním peníze získat a poté nutně disponovat vynikajícím obchodním systémem k udržení nabytých peněz na mém účtu, oproti nepříjemné povinnosti peníze vydat, abych je nakonec mohl dostat zpět s nějakou dávkou profitu při existenci obchodního systému značně méně efektivního. Pokud bych chtěl myšlenku velmi dobrého RRR a nároku na nutný počet profitabilních obchodů k obchodům ztrátovým posunout na nějakou extrémnější úroveň, mohu do své analýzy zadat například desetileté nakupování Call Butterfly s nakoupenou Long Call na ATM strike, vypsanou Short Call ve vzdálenosti tři strike, druhou vypsanou Short Call na jeden strike vyšším než předcházející Short Call s druhou Long Call nakoupenou opět ve vzdálenosti tři strike od nejbližší Short Call (vše OTM). Tento symetrický Call Butterfly má opět potenciál maximálního profitu +300 USD a jeho průměrné desetileté náklady jsou -58.03 USD, mohu tak za vynaložených -58.03 USD získat +241.97 USD ve stejném trhu SPY, mé RRR je tak +241,97/58, v upravené formě 1:4. Tento systém pak vyžaduje tento maximální Win%:

Stačí pouze pětina ziskových obchodů, abych mohl teoreticky profitovat, a to je opravdu impozantní zjištění a je dokladem, proč na strategii Butterfly v nejrůznějších provedeních a zapojení nedám dopustit. Jaký je výstup z desetileté analýzy dokumentují tyto obrázky:

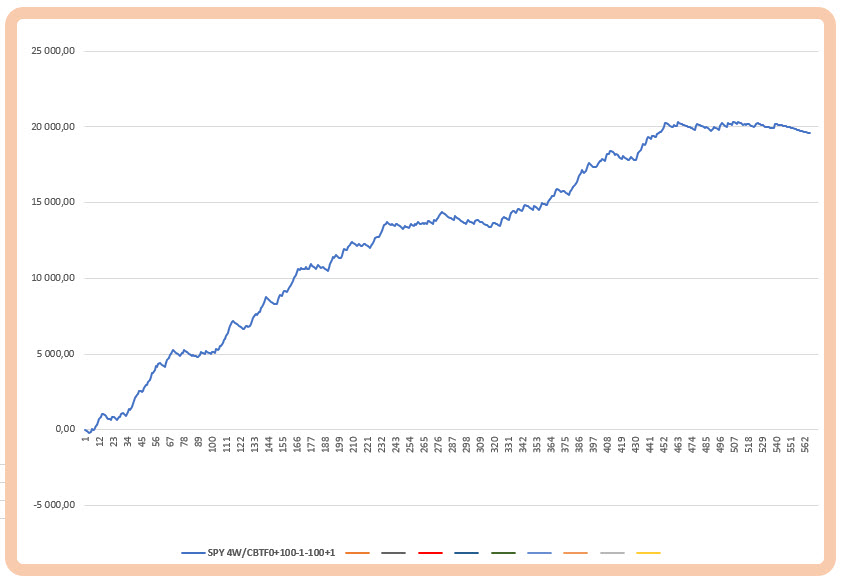

Vyhlazenější ekvity křivka je důsledkem nízké kapitálové náročnosti na vstup do pozice a s tím spojené maximální možné ztráty, a také celkem úspěšným obchodním systémem s výkonností na obrázku níže.

Počet úspěšných obchodů na úrovni mírně převyšující 40% je dostačující proto, abych za deset let při tak malých průměrných vstupních investicích (necelých šedesát dolarů) a bez požadavku na margin vydělal téměř 20.000 USD, byť jen provedením této analýzy. O tom, že její vylepšování v praktickém obchodování není nic nemožného, by se dalo více než hovořit…:c)

Trhy jen nerady někomu něco dávají zadarmo nebo „jenom tak“, přestože to takto jednoduše může působit. Snažil jsem se co nejlaskavějšími slovy naznačit, že přijmout za svůj takový obchodní styl, kde vstupní nastavení obchodu nehraje příliš do karet budoucímu úspěchu, není možná ta nejlepší volba pro mé budoucí obchody. Také není od věci podotknout, že věci by se mohly dát udělat jinak, než se obvykle popisuje. Není mi vlastní, abych někomu něco radil, protože o svých penězích si každý rozhoduje sám. Podívejte se ale na své obchody s nějakou jednoduchou logikou a položte si otázku, jaké máte vyhlídky na úspěch v porovnání s možným neúspěchem, v běžném životě je takové vyhodnocení leckdy obtížné, v obchodování lze toto většinou velmi jednoduše vyjádřit jednoduchými čísly…:c)

Komentáře a příspěvky k tomuto článku prosím směrujte do Diskuzního fóra do tohoto vlákna nebo do obecnější diskuze Opce a jejich kombinace :c)

Sleduj facebook, napiš e-mail nebo tweet

Výborný článek. Bys mohl být takový český Taleb :-).

neviem, pozeral som na SPY, ale mne tam take naklady pri bull call spreade neukazuje. Pri nakupe ATM +1 a predaji o 3 strike vyssie je debit 181 USD (exp. 22.1.2021). a nie okolo 100 USD ako v tvojom priklade.

Ahoj,

v článku uvádím, že se jedná o průměrné náklady za období celého desetiletého období, kdy jsem prováděl test na historických datech. Náklady se odvíjí zejména od aktuální Implied Volatility, nyní není neobvyklé, že je IV kolem 20%, byly ale období, kdy byla kolem a pod 10%…:c)

ahoj ,

ano to bude tom volatilitou. No v tom pripade dava zmysel predavat ked je volatilita vyssia a kupovat ked je pod 15%.

Inac pri tvojom priklade na predaj put spreadu na SPY kazdy pondelok sa teoreticky (a aj prakticky) da pri rozhodovani ci otvorit alebo neotvorit poziciu vyuzit aj graf. Napr EMA 20 musi byt nad EMA 40. Takto vies vyfiltrovat obchody, ktore by s velkou pravdepodobnostou skoncili v strate. Mozno by bolo zaujimave urobit takyto backtest a vidiet co by to urobilo s vysledkom.

Inac velmi dobry blog, som rad ze som na teba natrafil.

Ahoj,

jasně, článek má především upozornit na princip a nakládání z RRR a Win%, každý si pak může jednotlivé přístupy vylepšovat, testovat a kombinovat, jak uzná za vhodné. V článku jsem uvedl filtrování podle hodnoty Implied Volatility proto, že ji mák k dispozici pro každý obchod, protože díky ní vypočítávám cenu opcí, když budeš mít pro daná data k dispozici další údaje – např. RSI, EMA…tak to samozřejmě můžeš takto filtrovat a pozorovat, jak to bude fungovat…ale, čím delší držení obchodu, tím se stírá jakási „vymazlenost“ okamžiku vstupu, protože za měsíc se může stát spousta věcí, proto vystupují do popředí právě ty popisované charakteristiky na základě statistiky, pravděpodobnosti a hlavně nastavení obchodu z pohledu rizika a profitu. Mě primárně vedlo k napsání článku takové obecné povědomí, že výpisy s takto nevhodným RRR jsou nějakou trvalejší strategií pro příjem peněz, to je totiž velmi hrubý omyl. To, že jsem popsal nějaké desetileté mechanické opakování je jen pro zvýraznění problému, i když toto budu praktikovat s nějakou selekcí a přípravou, vždy bude vypisování s RRR 3:1 rizikovější než nakupování s RRR 1:3….:c)

Ahoj Jirko,

Tvůj web sleduji a studuji cca rok. Moc za něj děkuji a moc mi pomohl v prvotních začátcích se zorientovat. Nicméně se cítím, jako začátečník 🙂

Mohu se prosím zeptat, proč dnes jsou kreditní strategie tak populární? Mohu zmínit web https://www.tastytrade.com/ , kde se tlačí jen kreditní strategie.

V čem to prosím je? Tom Sosnoff vlastní TastyWorks. Asi mu je jedno, jestli tam klienti klikají kreditní nebo debetní pozice.

Koukal jsem na TastyTrade na „vycházející hvězda“. Pořady s tradery. Tam se prezentují, úspěšní tradeři a pak když se jich v půli zeptají na největší drawdown, tak už jsem dvakrát slyšel 50%. Toto mne přijde na hvězdu moc.

Děkuji předem za odpověd a vše dobré přeje Olda

Ahoj Oldo,

kreditní strategie jsou populární pořád (tedy alespoň za to období, co se pohybuji na trzích). Upřímně zcela jednoznačně nevím, proč uhranuly takové masy opčních obchodníků, ale faktem zůstává, že pokud chce někdo opci koupit, tak mu ji musí někdo prodat. Odhlédnu nyní od tvůrců trhů, kteří vypisují, protože tvoří opční likviditu, ti se samozřejmě pečlivě zajišťují, takže jejich vypisování nemá s retailovým tradingem mnoho společného. Záleží tak na analýze motivů, proč někdo plánovitě vypisuje namísto aby nakupoval. Myslím si, že převládá názor, že kupující jsou jakási hloupá masa, která skáče na lep mazaným vypisovatelům, což v žádném případě není pravda a také je myslím stravitelnější vstoupit do obchodu tak, že za to dostanu zaplaceno, než za vstup do obchodu peníze vydat. To, že se někde na webu prezentují úspěšní tradeři, kteří pouze vypisují, je obehraná marketingová taškařice, která samozřejmě zasahuje také do českého traderského prostředí, s tím se jednoduše nedá nic dělat. Myslím, že u těchto traderů ještě není dostatečně rozvinuto povědomí o tom, kolik mohou takovými obchody ztratit, protože to prozatím neokusili na svou vlastní kůži. Znám (a znal jsem) mnoho traderů a mohu upřímně prohlásit, že pokud je (byl) některý z nich úspěšný, tak jeho úspěchy rozhodně nestojí na vypisování opcí. Je velký rozdíl udělat výpisem nějaký občasný dobrý obchod nebo celé vypisování povýšit na nějaký mechanický přístup. Obliba vypisování také asi tkví v tom, že většinou disponuje celkem slušným procentem úspěšných obchodů, takže se zdá, že se z takových vítězných řad může stát něco vytrvalého, proto tyto výsledky navozují optimismus a nějaké euforické stavy, že takto to bude trvat věčně, já vždycky tvrdím, že pokud budu obchodovat systematicky, tak mě „statistika vždy dostane“ a z tohoto pohledu hovoří pro vypisování s nepříznivým RRR naprosto neúprosně. Ve shrnutí je pak asi jasné, že pokud budu provádět nějaký marketing pro propagaci „něčeho“, tak patrně budou uši začátečníků více vnímat situaci, že výpisem opcí okamžitě dostanou zaplaceno a pak už to stačí jenom „nějak bránit“ (což je příjemné zjištění) než nákupem opcí něco vydávat (což je nuda)….asi by se nad tímto dalo dlouze polemizovat, ale takto to alespoň v hrubých obrysech vnímám já…Ahoj, Jirka :c)

Ahoj Jirko,

Po půl roce jsem jsem se k tomuto článku vrátil včetně komentářů pod ním.

Myslím si, že hodně lidí obchoduje kreditní strategie prostě proto, že je to jednodušší na pohled a uchopení.

A taky proto, že je to marketing brokers firem pro širokou veřejnost.

Nedokáži si představit, že Tom Sosnoff bude vysvětlovat širší veřenosti, bez vztahu k číslum, tvoření postupného, oboustranného butterfly dle aktuálních cen v opčním matrixu.

Olda

Ahoj,

Tabulka s projekcí 100 provedených obchodů, které by zakončily buď profitem +67,46 USD (přijaté Prémium) nebo ztrátou -235.54 USD (maximální možná ztráta)

nesedí mi tam ta ztráta, při počtech tří strike SPY 300-67,46 = ztráta 232.54 USD

obchod s poměrem risku a odměny ve výši 235.54 USD/67.46 USD, tedy 3,5:1

odměna a poměr pak bude jiný

OK, díky, opraveno, písařská chyba, na poměru 3,5:1 to ale mnoho nezmění, je to zhruba stejně :c)