S příchodem léta (dosti parný úvod) jsem vypozoroval, že se mi nechce nic epického psát. Z přijaté zodpovědnosti vůči svým čtenářům jsem však začal být mírně nesvůj a můj „nepublikační stav“ začal mírně nahlodávat moji nečinnost. Přemýšlel jsem, jaký kompromis zvolit, abych v prosluněných prázdninových a dovolenkových dnech neunavoval nějakou složitou a nepochopitelnou četbou a přesto mohl nabídnout nějaký další pohled do zákoutí opčního tradingu. Toto přemýšlení pak odměnila neobyčejná inspirace, která přišla z neuvěřitelného směru, vzpomněl jsem si totiž na své dětství a léta strávená ve společnosti ideologie, která byla s mou nynější činností spočívající ve vydělávání peněz a téměř sobeckém individualismu v prudkém protikladu. Julius Fučík nebyl trader, ale komunistická megastar, která po zatčení gestapem nechala vynášet své postřehy z kriminálu a různorodé společenské úvahy v motácích prostřednictvím svého dozorce, z těchto slepenců pak vznikla kniha (Reportáž psaná na oprátce), která se po desetiletí stala povinnou četbou zaplňující zbytečné čtenářské deníky, které jsme všichni opisovali, aniž by povinné knihy někdo vůbec četl. Nejsem Julda Fulda, nejsem ve vězení a nemusím žádat svého věznitele o zprostředkovávání svých myšlenek. Mám luxus vytvořeného blogu, který mohu psát kdykoliv se mi zachce, mohu zde napsat co mě napadne a nikdo mi nevyhrožuje smrtí, na ideologii kašlu a jediným měřítkem mého materiálního úspěchu jsou vydělané peníze a nikoliv postavení v hierarchii ideologií svázané společnosti. Tento článek ze seriálu o Delta Neutralitě tak bude (ve světle výše nadepsaných řádků) koncipován jako reportáž psaná nikoliv na oprátce, ale na základě provedených obchodních úkonů a bude tak zcela praktickou ukázkou konkrétního obchodu na mém obchodním účtu. Každé pokračování pak bude avizováno upozorněním prostřednictvím profilu na sociálních sítích.

V minulých článcích miniseriálu o Delta Neutralitě jsem na několika místech podotýkal, že principy tohoto přístupu platí pro všechny podkladová aktiva, která mají listovány opční kontrakty, abych pak v článcích popisoval, obecně i na konkrétních příkladech, tyto principy na obchodech s akciemi. Tento článek nebude o obchodech s těmito investičními nástroji (akciemi), ale bude se týkat výhradně futures kontraktů. Jednoduše se budu snažit uplatnit pro mé obchody s futures kontrakty poznané možnosti vyplývající s Delta Neutrality a řeckých písmen popisujících mé obchodní pozice. Nebude to tedy nic nového, pouze se budu zabývat jinou třídou aktiv.

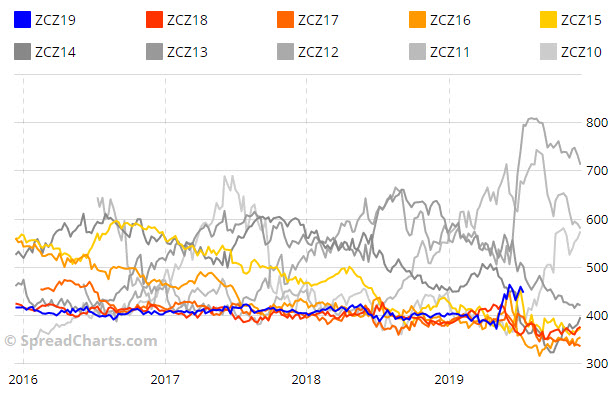

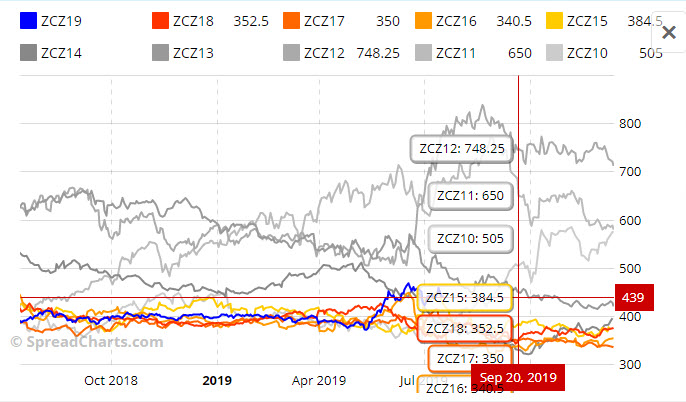

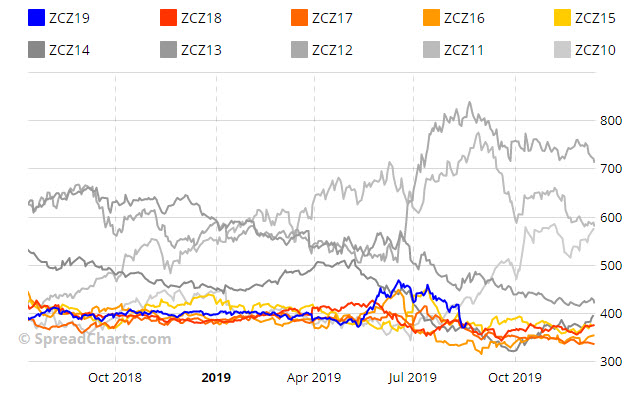

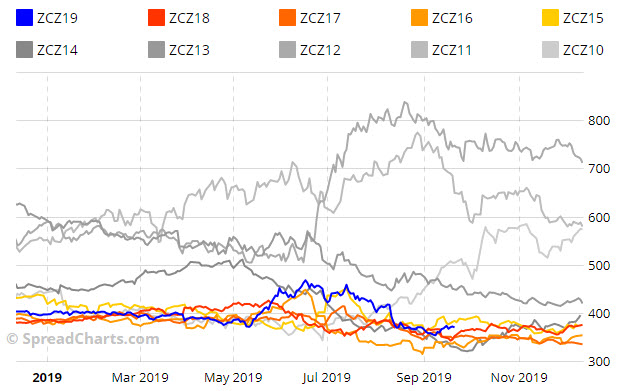

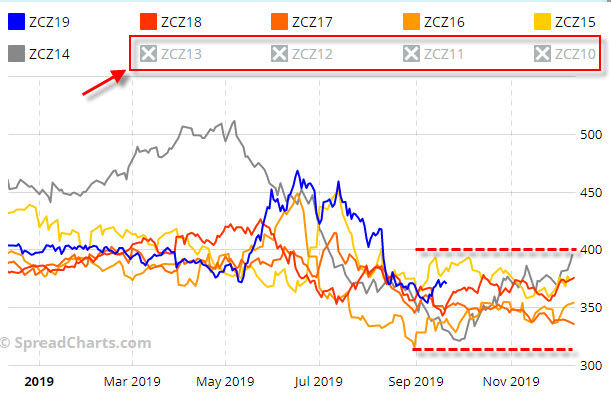

Současné ceny kukuřice (ZC) nejsou nejnižší. To je byl můj první a výchozí poznatek při pohledu na nejrůznější futures kontrakty, které se staly předmětem mého zájmu. Kukuřice je přiměřeně drahá vzhledem k současné situaci na trzích a ve vztahu k nedávné historii, kterou si mohu zobrazit. Je začátek července 2019 a nejbližší futures kontrakt, který se nabízí ke zobchodování, je ZCU19 s expirací 13.9.2019 (záříjové futures). Má investice ale míří na vzdálenější expirace, proto se můj zájem soustředil na ZCZ19 (ZC DEC19 – prosincové futures), tedy prosincový kukuřičný kontrakt druhý v pořadí s expirací 13.12.2019. Pro zobrazení zcela základního cenového porovnání současné ceny s vývojem ceny v minulosti si mohu zobrazit cenový průběh pomocí kontinuálního kukuřičného kontraktu druhého v pořadí, jak mi toto zobrazení nabízí vynikající analytická aplikace SpreadCharts.com, která je české provenience a nabízí nejrůznější možné náhledy na futures kontrakty a jejich vzájemné kombinace. Na obrázku níže je cenový vývoj kontinuálního futures kontraktu druhého v pořadí za období posledních pěti let.

Současná cena kolem 460 bodů je na tomto zobrazovaném pětiletém časovém rámci na svém maximu, která by se mohla zdát hůře překonatelnou překážkou. Zdání však může také klamat, protože z pohledu hlouběji do historie, například dvaceti let, vyplývá, že tato cena není nic výjimečného a kukuřice zažila „výrazně dražší časy“

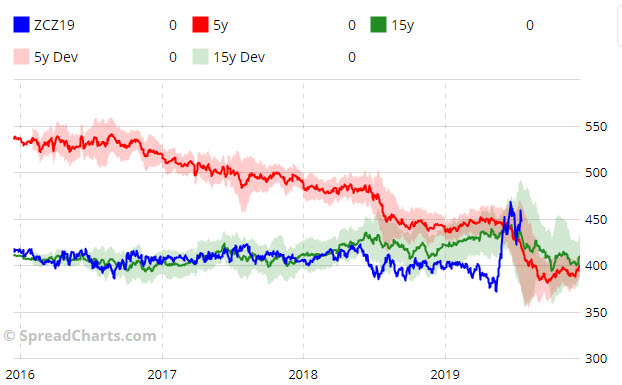

Drastická sucha v létě 2012 způsobila, že cena kukuřičných futures kontraktů atakovala hranici 800 bodů, tedy téměř dvojnásobnou hodnotu, než vykazuje nynější cenový stav. Přestože tedy mohu mít nějaký konkrétní současný náhled na budoucí cenový pohyb, musím připustit, že tento odhadnout je velmi obtížnou záležitostí. Využitím velmi sofistikovaných vychytávek na SpreadCharts.com si mohu v grafu zobrazit mnou pozorované ZCZ19 futures, které chci zobchodovat, v porovnání s odpovídajícími prosincovými kontrakty v jednotlivých minulých letech.

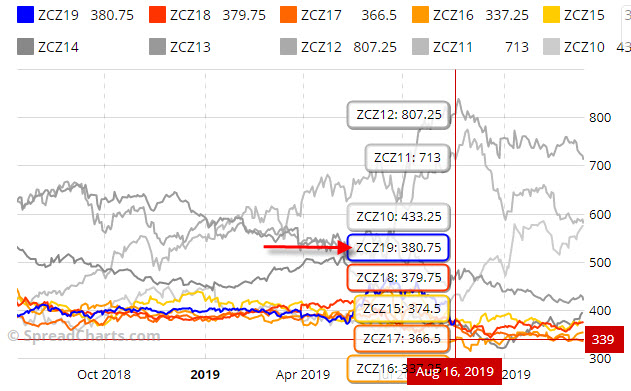

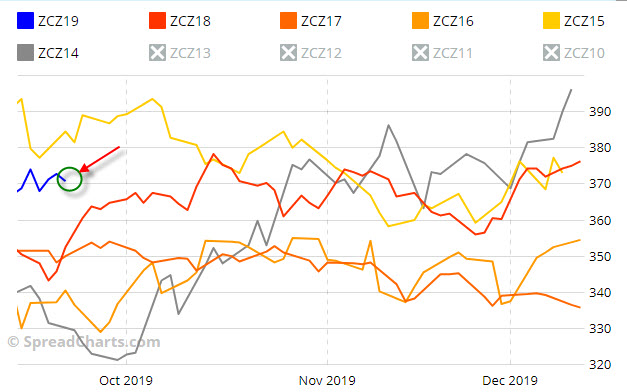

Aktuální ZCZ19 zobrazuje modrá cenová křivka, v ostatních barevných provedeních mohu pozorovat minulé futures kontrakty. Mohu tak odhlédnout, že cena současného futures kontraktu není výrazně nízká ani vysoká a cenový průběh nevykazuje nějaký pohyb výrazně u dna zobrazovaných křivek nebo jejich vrcholech, abych mohl usuzovat, že se cena vymyká nějaké obvyklosti minulých let. Mohu si také v této aplikaci nechat zobrazit sezónnost zkoumaného prosincového kukuřičného kontraktu, abych mohl získat další obecný pohled na současný cenový stav a možný další cenový vývoj

Mohu vypozorovat, že současná cena ZCZ19 (opět modrá křivka) protnula oba zobrazované cenové průměry, tedy sezónnost vyjádřenou pětiletým průměrem (červená křivka) a také vyjádřenou patnáctiletým průměrem (zelená křivka). Zcela evidentní je pak obecný trend obou průměrů, který by měl být sestupný až do své expirace, obě křivky sezónnosti totiž podle toho zobrazení do své expirace zřetelně klesají. Výše uvedená zobrazení na SpreadCharts.com jsou velmi propracovanou a graficky velmi zdařilou záležitostí a jejím tvůrcům bych chtěl touto cestou opravdu vyjádřit své poděkování, nejen proto, že je tato aplikace českou záležitostí, ale také proto, že velmi úspěšně strčí do kapsy své předražené zahraniční konkurenty, je volně dostupná a její tvůrci neusnuli na vavřínech, když neustále tuto aplikaci pro komoditní obchodníky vylepšují a zdokonalují.

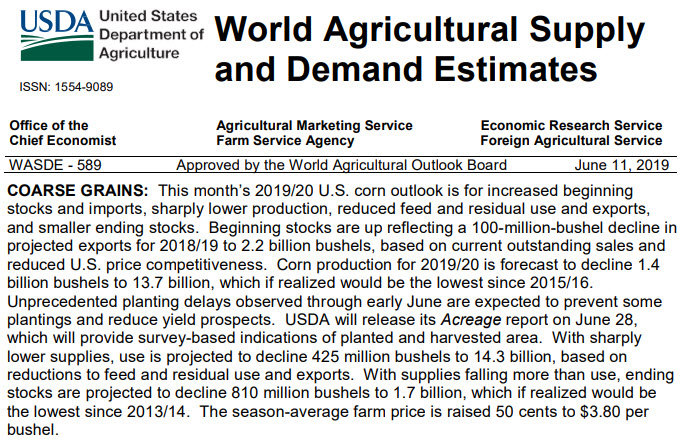

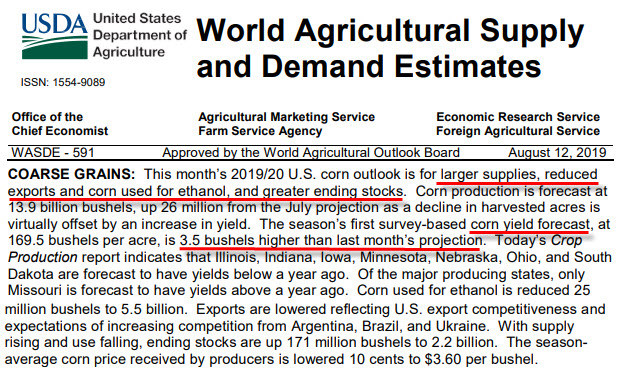

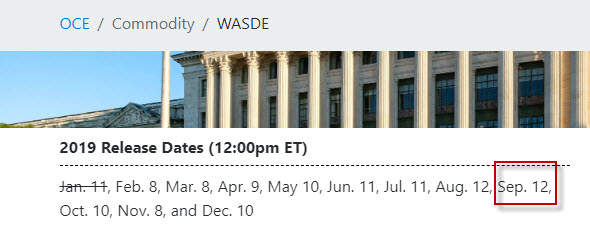

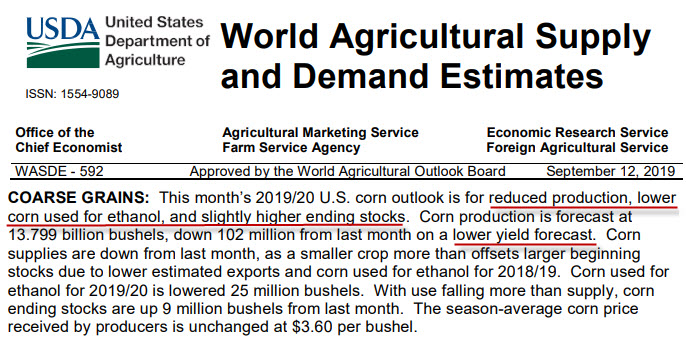

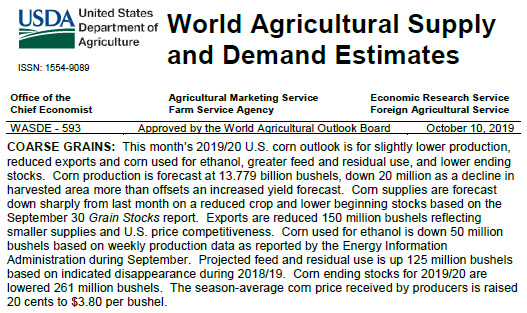

Cenový vývoj kukuřičného kontraktu jsem sledoval již nějakou dobu a přestože mám k dipozici tyto velmi srozumitelné grafické vizualizace, nemohu si odpustit, přestože z grafů bych již mohl něco nějakým způsobem o budoucí ceně usuzovat, prozkoumat nejjednodušší fundamenty, které se v současnosti k mé komoditě vážou. Nechci nyní zabíhat do nějakých velmi sofistikovaných ponorů a pokusím se vyhodnotit si situaci na základě nejjednoduššího a v danou chvíli nejrelevantnějšího pohledu na kukuřičné kontrakty, kterou by mohl být report WASDE. 11.7.2019 zveřejnil United States Department of Agriculture (USDA) svůj pravidelný report nazvaný Word Agricultural Suply and Demand Estimates (WASDE), který vyhodnocuje aktuální pohled na situaci zemědělských komodit a lze si z něj udělat velmi jednoduchý obrázek o základních fundamentálních ukazatelích jednotlivých obchodovaných zemědělských produktů.

Nechci porozumět všemu a utápět se v číslech a analytických rozborech. Závěr pro 11.7.2019 je jasný – kukuřice jsou aktuálně „tři habaděje“. Zásoby této plodiny rostou, nedaří se ji exportovat pro svou vysokou cenu a z téhož důvodu roste její import. Vysoké zásoby by měly především znamenat klesání ceny, protože pokud je něčeho hodně, tak to musí být levné, aby se prodalo. Současná cena je však na pětiletém maximu a zdá se, že zcela neodpovídá této vydané zprávě. Měl bych tedy svůj obchod konstruovat tak, že se budu spoléhat na tento fenomén? Mohu a nemusím. Můj obchod bude totiž postaven na principu Delta Neutrality s kladnou Gamma a já budu spoléhat nikoliv na pokles, ale na pohyb, ať už bude jakýkoliv, mé pohledy na budoucí vývoj pak budou pouze promítnuty nejen do představy, jak můj obchod otevřu, ale zejména, v jakém tvaru jej budu chtít vidět po nějakém čase. Pokud tyto představy nebudou naplněny, budou fungovat jiné, doufám že stejně produktivní scénáře.

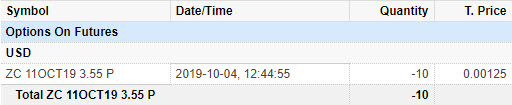

15.7.2019 – Vstup do obchodu

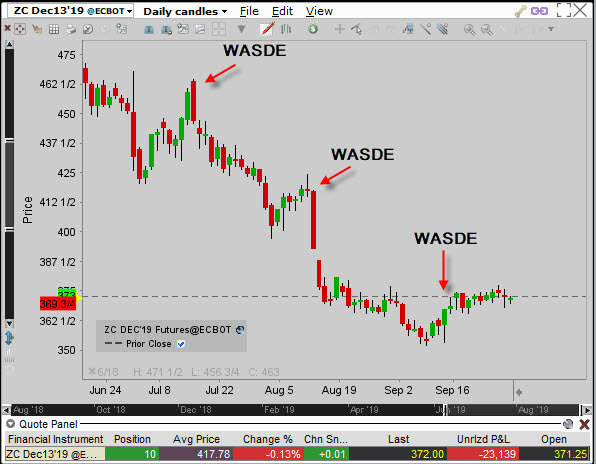

Je pondělí 15.7.2019 dopoledne. Přestože ve čtvrtek minulého týdne vyšel WASDE report popisovaný výše, cena kukuřice vyjádřená prosincovým futures kontraktem neustále roste. Mé rozhodnutí bylo vstoupit do zamýšleného obchodu po náznaku jakéhokoliv poklesu, přestože má konstrukce bude spoléhat na jakýkoliv pohyb v jakémkoliv směru. Tento očekávaný pohyb nastal ještě před hlavními obchodními hodinami (Regular Trading Session), které začínají o půl čtvrté odpoledne našeho času. Situaci vstupu jsem vyznačil na hodinovém cenovém grafu.

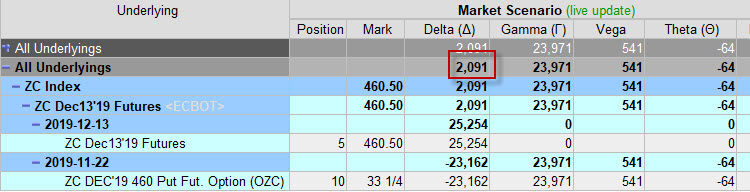

Před druhou hodinou odpoledne jsem při ceně ZC DEC19 okolo 460 pořídil 10x Long Put ZC DEC19 na strike 460, každou za -33.50 bodu. Bod v kukuřici má hodnotu 50 USD, na tuto investici jsem tak vynaložil -16.750 USD. Protože se jednalo o Long Put opci, která byla „na penězích“, její Delta byla záporná a měla hodnotu -46/opční kontrakt. Mohl jsem pak celou nakoupenou opční pozici pozorovat v okně Risk Navigatoru.

Celková Delta byla -23 282 (-46.56 Delta*50). Nákup deseti Long Put jsem samozřejmě nechtěl vystavit možnosti ztráty při obratu trhu do uptrendu, proto jsem provedl neutralizaci této pozice nakoupením Long ZC DEC19 futures kontraktu v odpovídajícím počtu, k tomuto jsem využil tlačítko Hedge aplikace Risk Navigator popisované v minulých článcích. Bylo celkem jasné, že při Delta nacházející se poblíž hodnotě -50 bude hedžovací úkon představovat nákup 5x Long ZC DEC19 futures kontraktů. Tuto obchodní operaci jsem také provedl a podařilo se mi nakoupit 5x Long ZC DEC19 futures kontraktů za cenu 461 bodů (4.61), dodal jsem tak do mé pozice přibližně +25.000 Delta, situaci po tomto obchodu mohu opět pozorovat v okně Risk Navigatoru.

Nákupem 5x Long ZC DEC19 futures kontraktů jsem neutralizoval svou pozici na hodnotu +2091 Delta a tímto mohu považovat své miniportfolio na prosincovou kukuřici za slušně zajištěné s vyhlídkou na neomezenou možnost profitu při pohybu ceny prosincové kukuřice v jakémkoliv směru, mám kladnou Gamma, takže při pohybu vzhůru mi budou vydělávat nakoupené 5x Long ZC DEC19 futures kontrakty, při pohybu směrem dolů nakoupené 10x Long Put ZC DEC19 na strike 460. Za 5x Long ZC DEC19 futures kontraktů za cenu 461 bodů jsem utratil (5*461*50 USD) dalších -115.250 USD, mé celkové výdaje tak činí, společně s výdajem na nákup 10x Long Put ZC DEC19 na strike 460, částku -115.250 USD – 16.750 USD) ve výši -132.000,- USD.

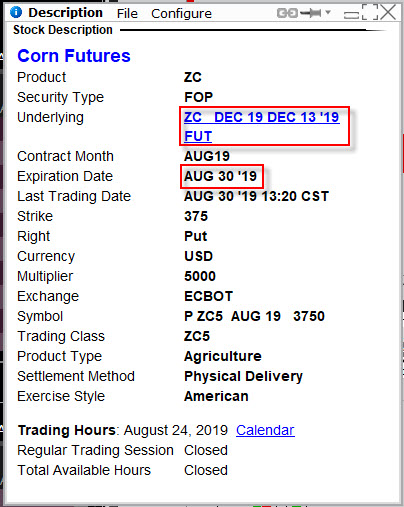

Mohl bych pak celou pozici sumarizovat v číselné očekávání do jednoduché tabulky v Excelu. Než se jí budu věnovat, musím provést základní obchodní úvahu, která mě „bude pronásledovat“ celou dobu držení mé pozice na prosincové kukuřici a která bude vycházet ze specifikace opčních a futures kontraktů. Prozkoumáním charakteristiky opčního kontraktu Long Put ZC DEC19 mohu vypozorovat:

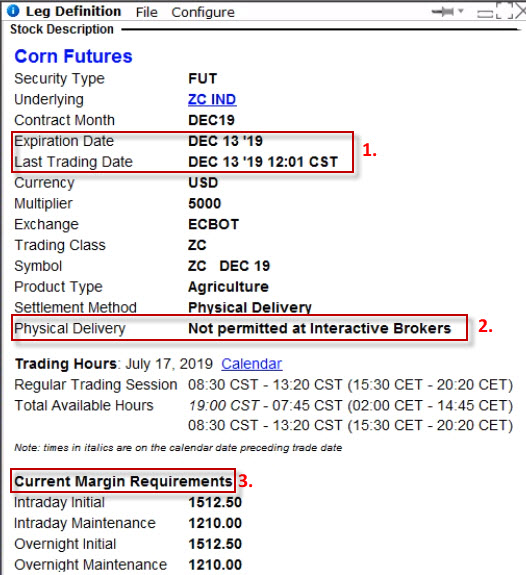

Podkladem pro tento Long Put 460 opční kontrakt je opravdu ZC DEC19 futures kontrakt (1), tedy ten, který jsem nakoupil také. Nakoupená Long Put opce expiruje a obchodování s ní končí ve stejný den, kterým je 22.11.2019 (2). V případě, že bude tato opce „v penězích“, budu na této opci automaticky uplatněn a budu muset dodat vypisovateli této opce Long ZC DEC19 futures kontrakt, protože opce je typu „Physical Delivery“, dodávám tedy opravdu toto futures za cenu strike Long Put opce, tedy za 460 bodů (3). Pokud bude Long Put ZC DEC19 na strike 460 „v penězích“ za dobu svého života, mohu kdykoliv provést jeho Exercise a vynutit si dodání Long ZC DEC19 futures kontraktu vypisovateli opce za cenu strike, opce je totiž Exercise Style – American (4).

Podkladové aktivum, které jsem nakoupil na svůj účet – ZC DEC19 futures kontrakt – mohu také podrobit zkoumání zobrazením stejné specifikace.

Nakoupený ZC DEC19 futures kontrakt expiruje a Last Trading Day je 13.12.2019, tedy tři týdny po expirací Long Put opčních kontraktů (1). „Physical Delivery„, kterým je myšleno dodání fyzické komodity, není u mého brokera povoleno (2), nehrozí tedy, že bych musel tuto komoditu odebrat, můj broker mi v případě jeho držení tento zlikviduje prodejem na volném trhu ve lhůtě podle jeho obchodních podmínek. Tento termín je však až po expiraci mých Long Put opčních kontraktů. Přestože jsem vyčíslil částku v dolarech, kterou jsem musel na nákup svých ZC DEC19 futures kontraktů vynaložit, ve skutečnosti mi broker pouze zablokoval margin ve výši podle Current Margin Requierements (3).

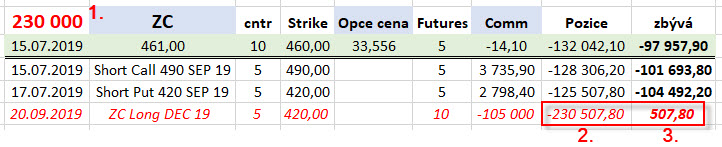

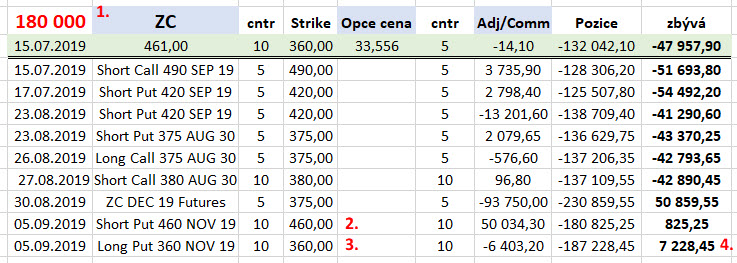

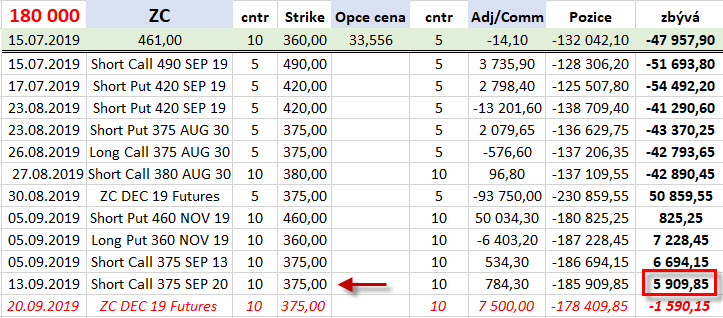

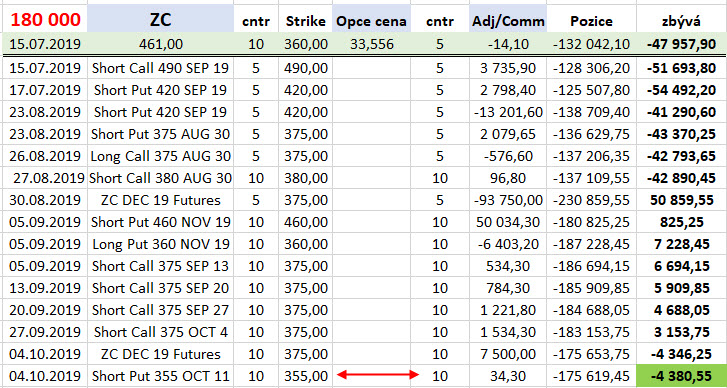

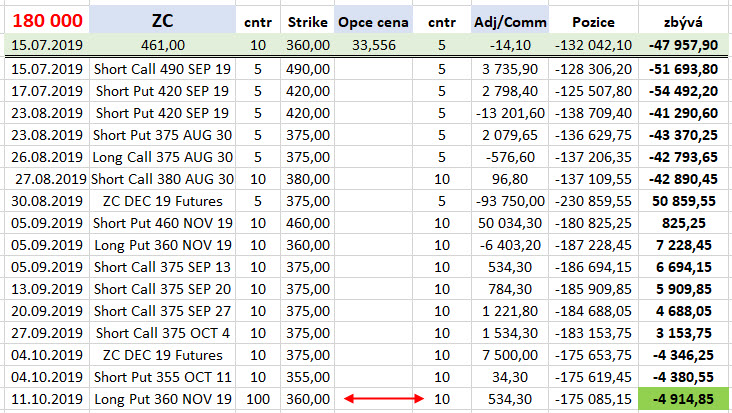

Ve shrnutí těchto specifikací si pak mohu vyložit, že nákup 10x Long Put ZC DEC19 na strike 460 znamená, že při expiraci těchto opcí budu mít možnost dodat 10x ZC DEC19 futures kontraktů za cenu strike Long Put ve výši 460 bodů a za toto dodání inkasovat (10*460*50 USD) celkově +230.000,- USD. Toto bude také středobodem mého snažení, protože pokud se mi podaří „sehnat“ dodávaná futures společně s dalšími náklady (původní nákup Long Put 460 opcí) levněji, než je částka +230.000,- USD, bude neutracený rozdíl mým profitem. Opět tedy pracuji s fiktivním rozpočtem, který nesmím překročit a má veškerá činnost bude směřovat k jeho nevyčerpání. Mohu tedy své dosavadní počínání sumarizovat do tabulky tak, jako v minulých příspěvcích.

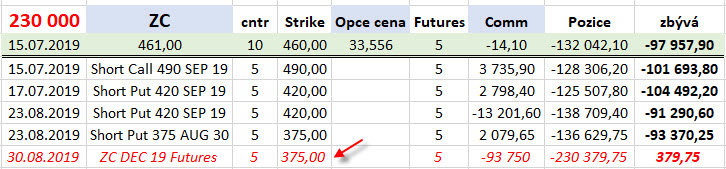

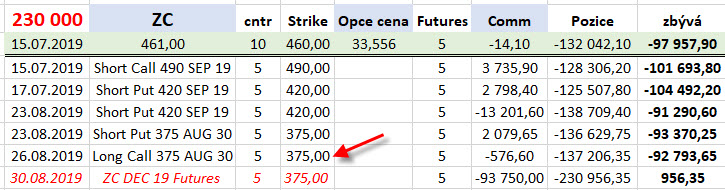

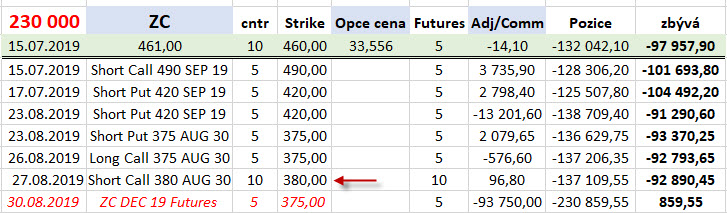

10x Long Put ZC DEC19 (1) jsem pořídil na strike 460 (2) a za každou opci jsem utratil 33,556 bodu po odečtení komisí (3). Následně jsem pořídil 5 x ZC DEC19 futures kontrakt (4) za cenu 461 bodu za každé z nich (5). Za vše jsem nyní utratil celkově -132 042,10 USD (6) a můj celkový rozpočet je stanoven na částku +230 000 USD (7).

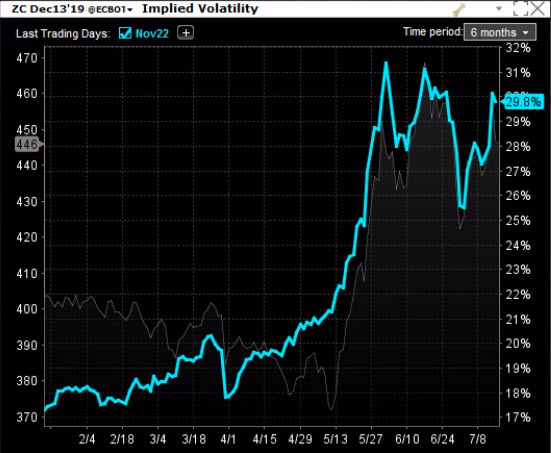

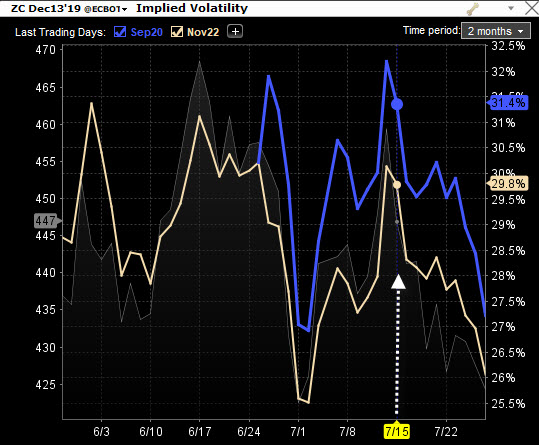

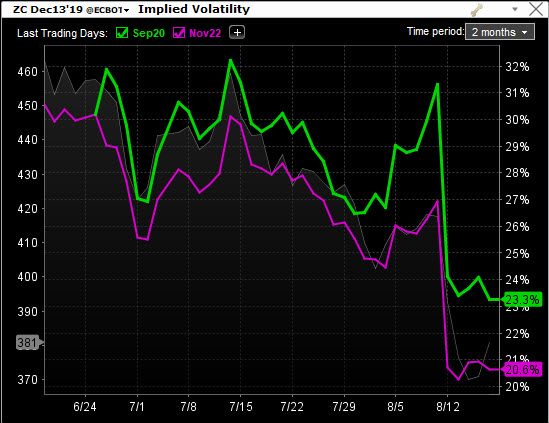

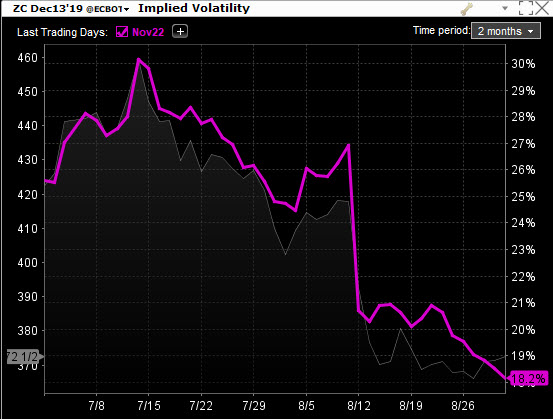

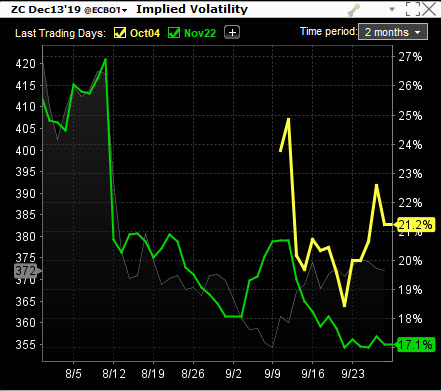

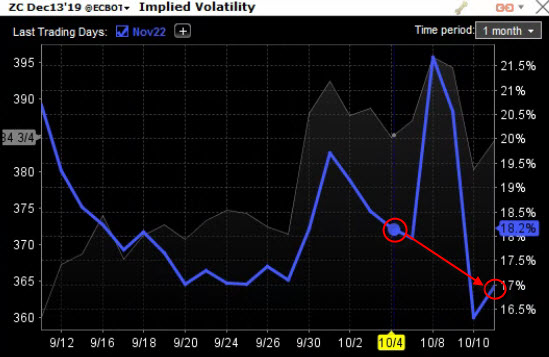

Toto však není pro tento vstupní den všechno. Další transakce, kterou jsem provedl, vyplývá z mé představy o dalším průběhu obchodu. Nejraději bych viděl, kdyby cena ZC DEC19 futures kontraktu klesala podle naznačených předpokladů a já bych mohl nakupovat další tyto futures za levnější cenu než je strike mé Long Put na úrovni 460 bodů, protože jejich prodej za tento strike mám díky nakoupené Long Put 460 zaručen. Chtěl bych tak vytvořit v budoucnosti 10x Syntetickou Long Call na strike 460 za co nejméně peněz (10 x Long Put DEC19 460 + 10x Long DEC19 futures) a proti této Syntetické Long Call pak vypisovat Short Call opce až do jejich expirace, mnou očekávané pozice by pak byly v podstatě Call Bull Spready složené ze Syntetické Long Call 460 a postupně vypisovaných Short Call na vyšších strike, k tomu ale potřebuji scénář s klesající cenou prosincové kukuřice, který se nemusí naplnit. Při růstu jeho ceny je mým obchodním scénářem realizace profitu na nakoupených 5x Long DEC19 futures rolováním mých 10x Long Put 460 na vyšší strike, podle aktuálních cenových podmínek s doplněním o související opční výpisy Short Call na vyšších strike. V obou scénářích ale budu postupovat mírně jiným způsobem, než jsem postupoval u Delta Neutral obchodů s akciemi. Důvodem je Implied Volatilita, samotná podstata opčních kontraktů a nabídka jednotlivých opčních řetězců podle svých expirací. Implied Volatilita opčních kontraktů na akcie totiž dramaticky roste, pokud se cena podkladové akcie propadá, zvyšující se poptávka po zajištění způsobuje, že roste Implied Volatilita a ceny opčních kontraktů z tohoto prozaického důvodu rostou. Obraty trendu a růst akciových titulů znamenají uklidnění na trzích a způsobují, že Implied Volatilita klesá a s ní odpovídajícím způsobem klesají také ceny opčních kontraktů. Zrninové komoditní futures (Grains) to však takto „zařízeno“ s Implied Volatilitou nemají, pokud cena takové komodity roste, roste také Implied Volatilita a naopak s klesající cenou klesá také hodnota Implied Volatility, toto vše se také promítá odpovídajícím způsobem do ceny opčních kontraktů. Na obrázku níže je zobrazen roční průběh vývoje Implied Volatility opčních kukuřičných kontraktů s expirací v 22. listopadu, tedy zobrazení pro mé již nakoupené Long Put 460 opční kontrakty.

Zřetelný nástup uptrendu na prosincovém futures (nevýrazná šedá křivka podkladu na pozadí se autorům pro zobrazení kontrastu moc nevyvedla) je následován růstem Implied Volatility (modrá křivka), která cenový vývoj téměř identicky kopíruje od chvíle raketového uptrendu. Vetší detail pak může přinést její půlroční průběh.

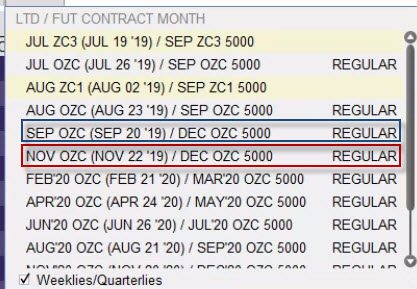

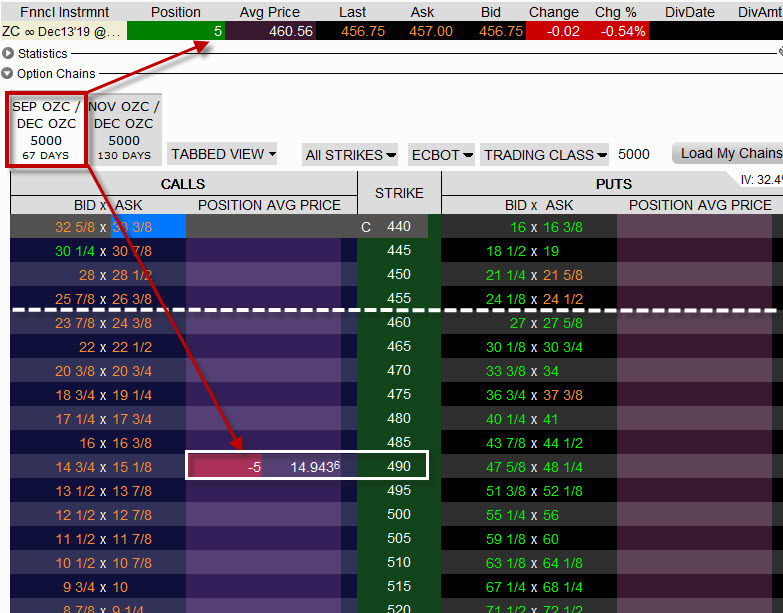

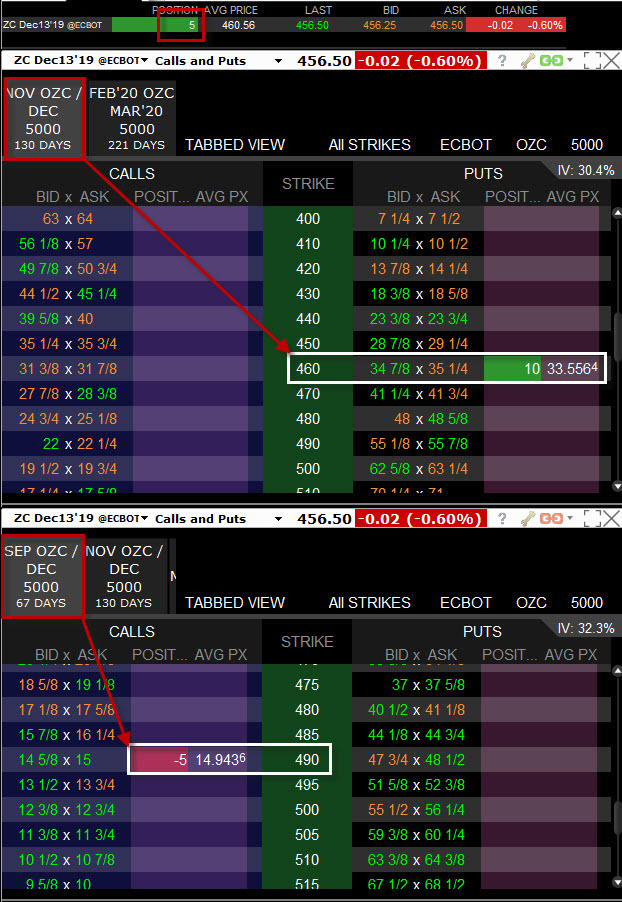

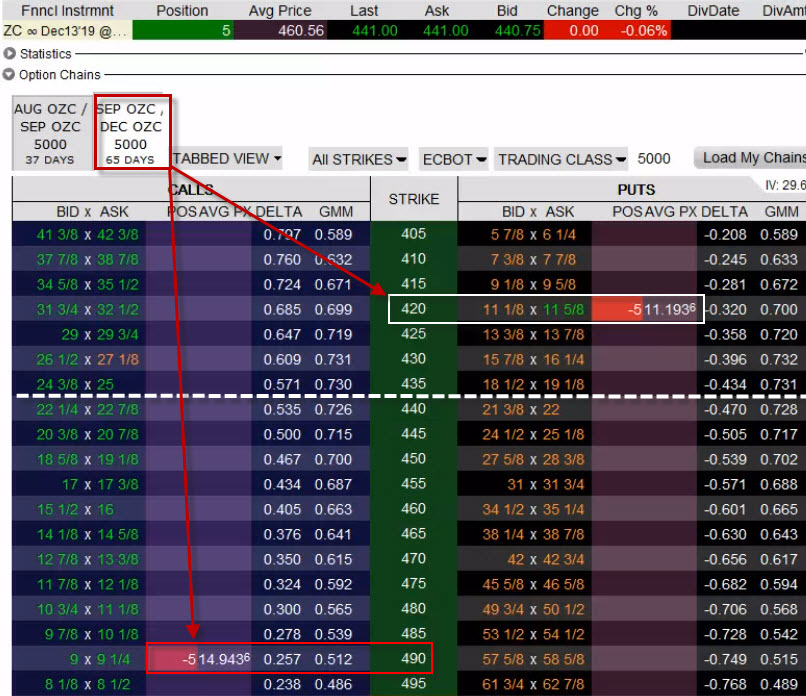

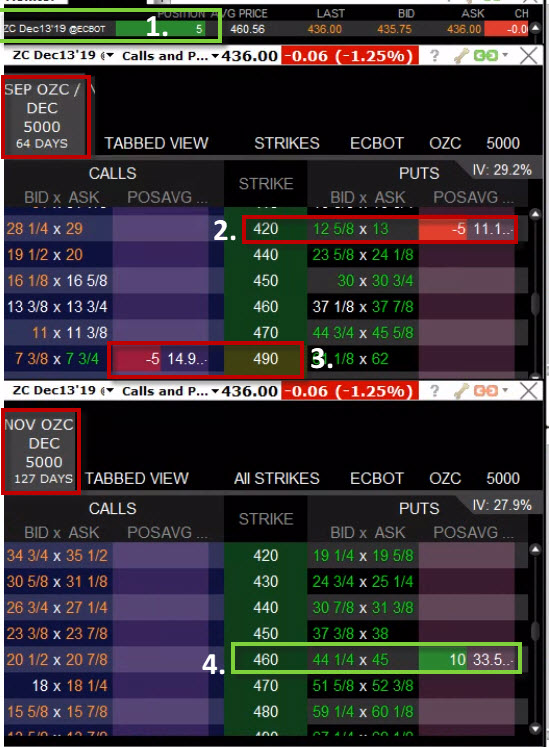

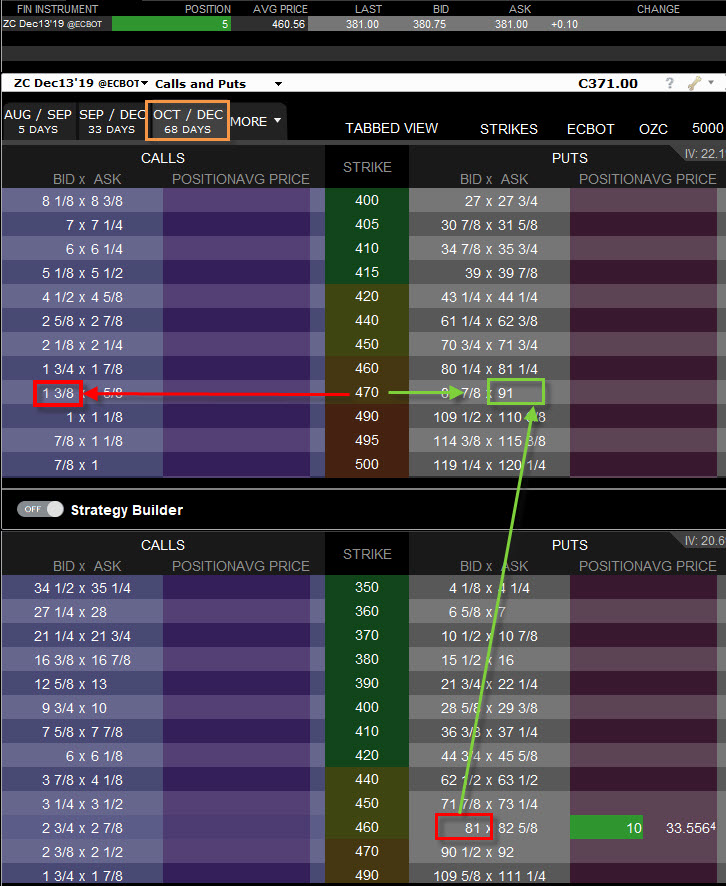

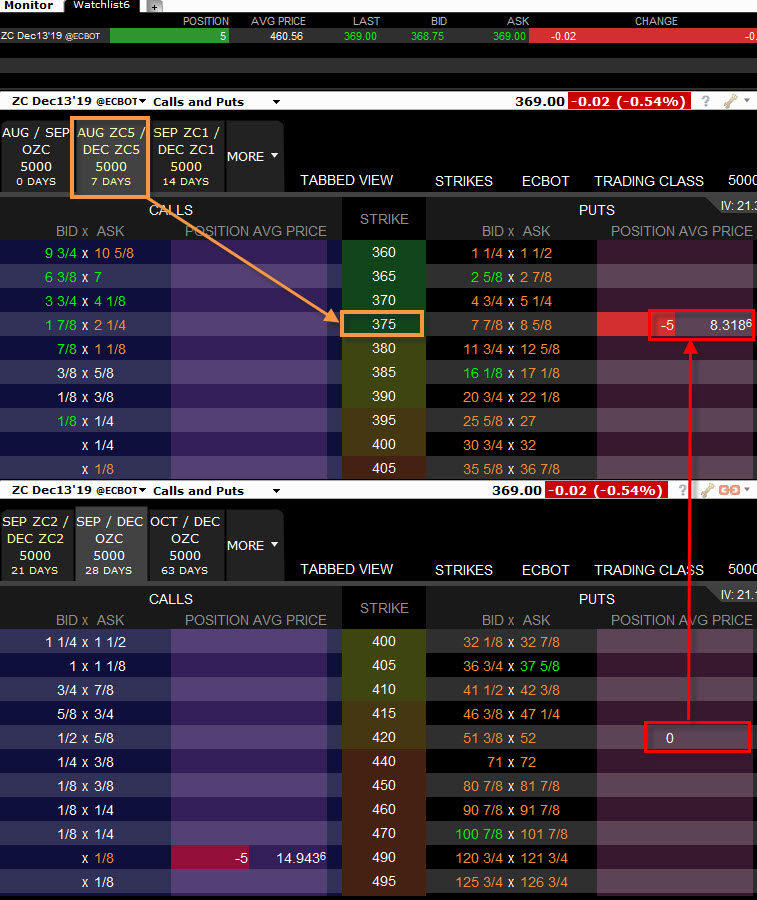

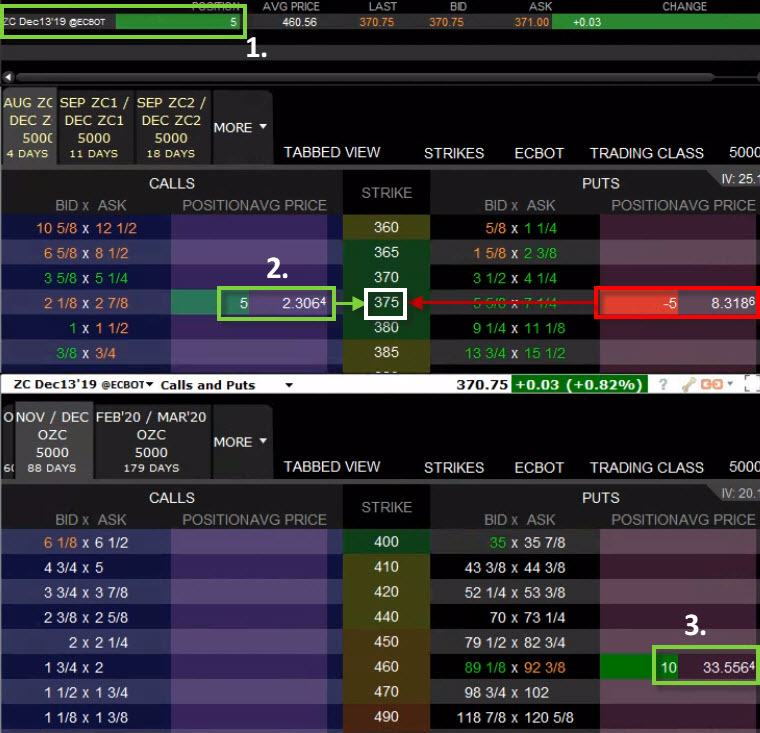

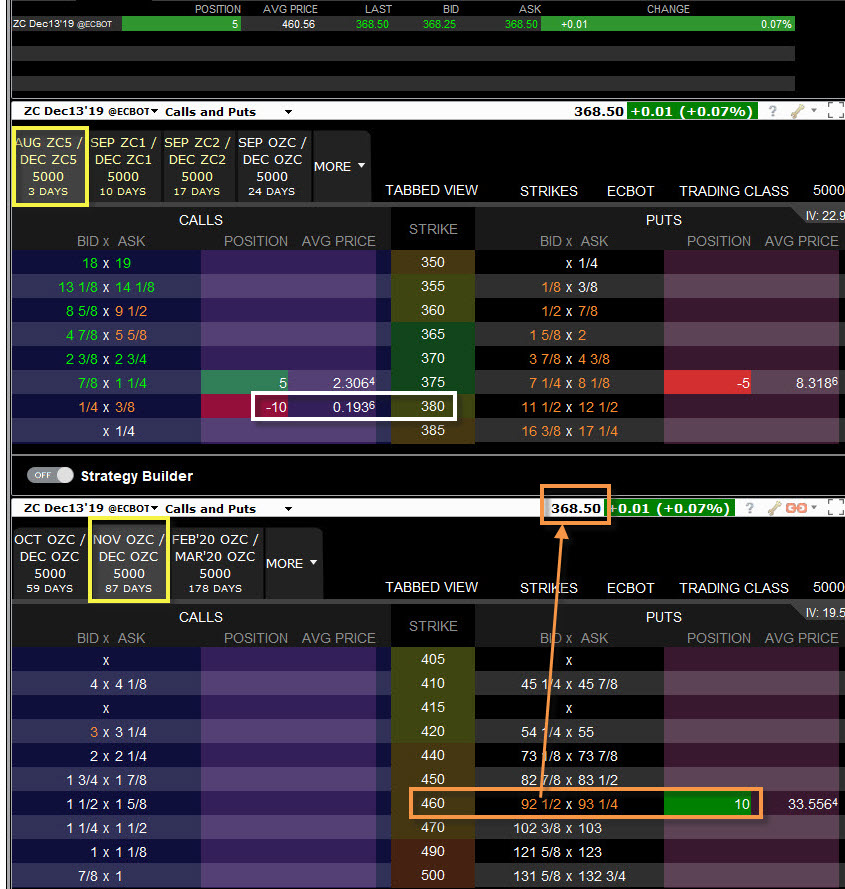

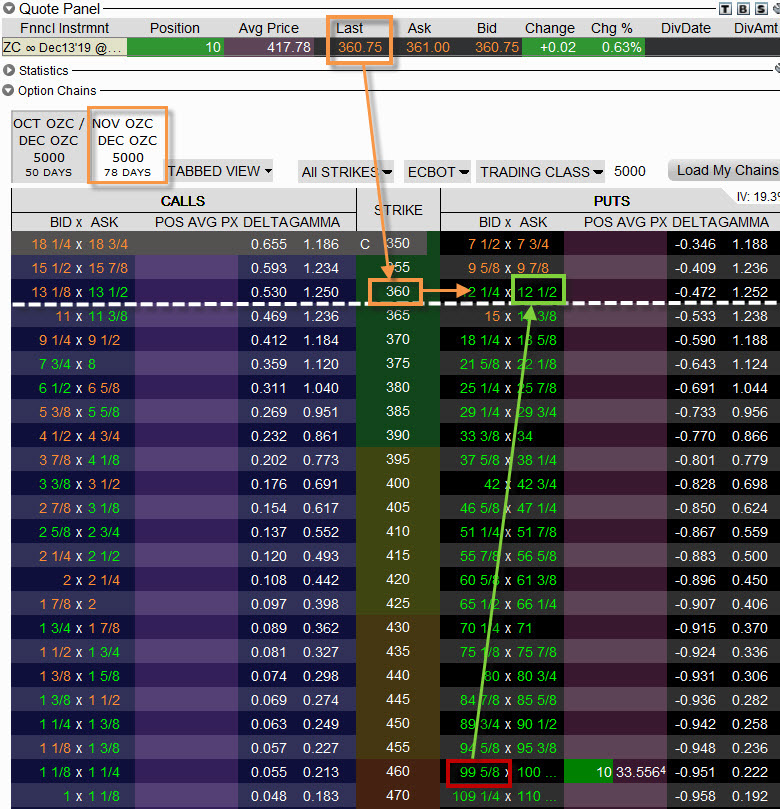

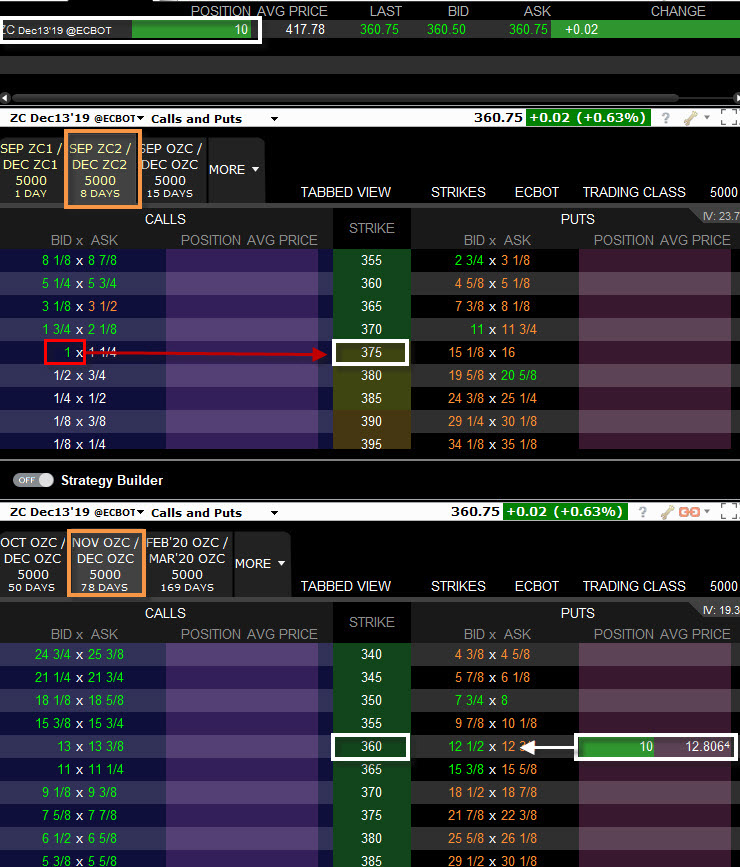

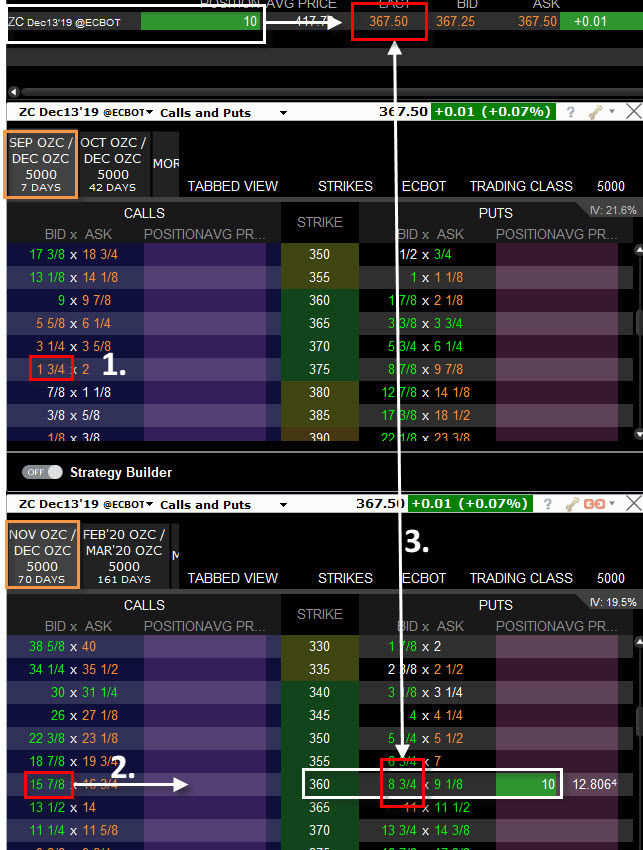

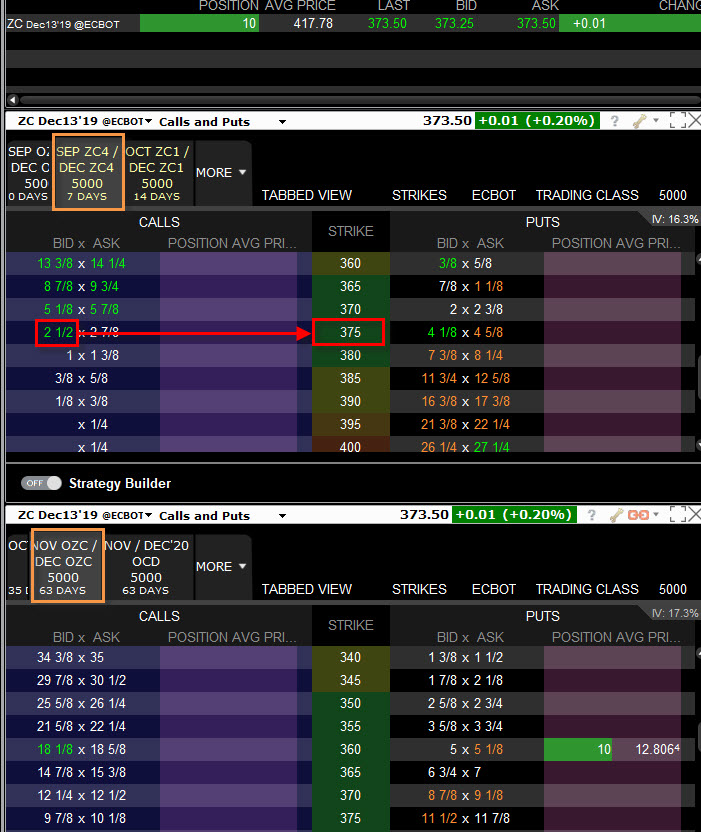

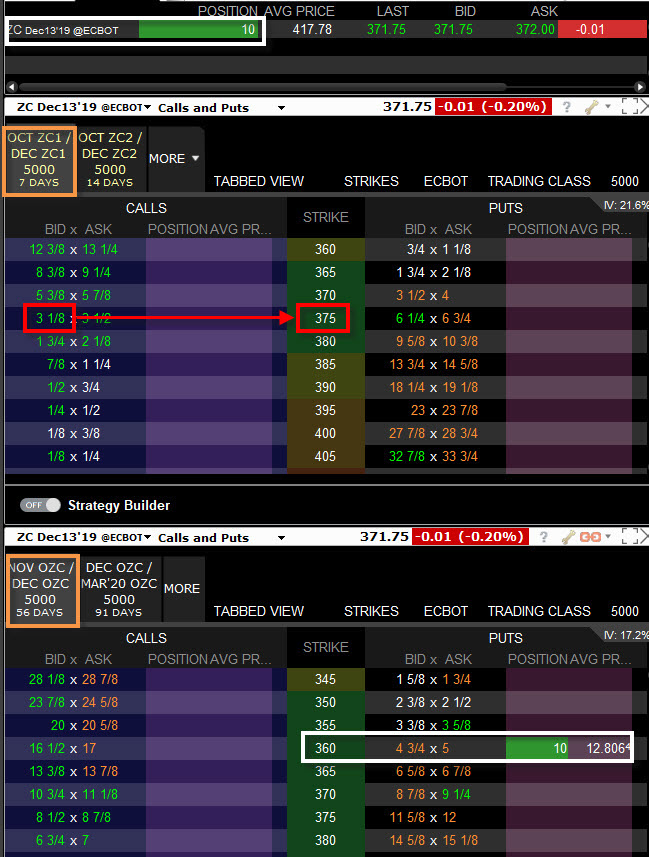

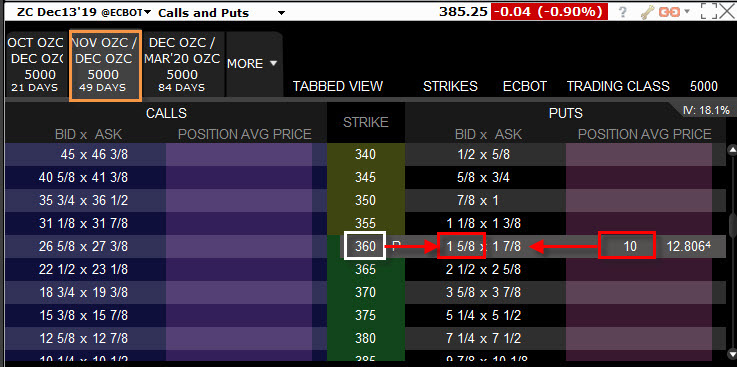

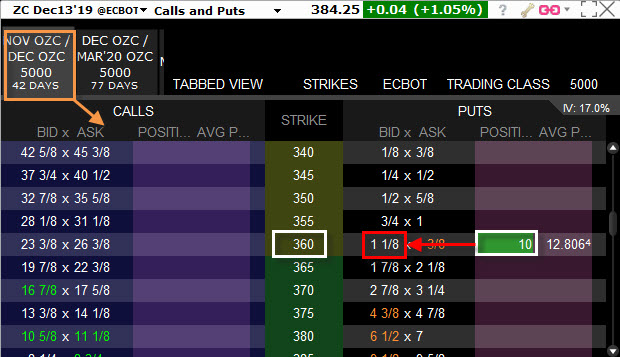

Vysoká Implied Volatilita poslední doby tedy přinesla vyšší ceny opčních kontraktů a mohu tedy konstatovat, že jsem nakoupil mé 10x Long Put ZC DEC19 460 za vyšší cenu. Této situaci se musím přizpůsobit a své další kroky učinit na základě této skutečnosti. Nebude to znamenat nic jiného, než že při poznání, že opční Prémia jsou dostatečně vysoká a zajímavá také na značně odlehlých strike, budu této skutečnosti chtít využít ve svých dalších obchodních úkonech. Má pozice Delta Neutral s Long Put 460 DEC19 a s Long ZC DEC19 futures má vyznačenou expiraci mých opcí ke 22.11.2019, tedy za 130 kalendářních dnů, a toto je značně vzdálený časový úsek, který by mi mohl umožnit získávat další peníze nebo výhody na kratších časových rámcích – v bližších expiracích, musím si ale uvědomit, že mé nakoupené Long ZC DEC19 futures je nyní druhé v pořadí, protože mu předchází ZC SEP19 futures, které má nyní nejbližší expiraci (13.9.2019). Má pozornost se tedy musí zaměřit jen na takové opční kontrakty, které mají opět také jako podklad již mnou nakoupené Long ZC DEC19 futures. Při rozkliknutí možností v okně OptionTrader mé platformy TWS mohu vypozorovat možnosti nabídky opčních řetězců, které se mi aktuálně nabízí.

V obrázku je červeným obdélníkem vyznačena volba opčního řetězce, který obsahuje Long Put ZC DEC19 460, které již mám na svém účtu. Nejblíže možný opční řetězec pro další transakce je pak vyznačen v modrém obdélníku a nabízí prozatím pouze opční kontrakty s expirací 20.9.2019, tedy za 67 kalendářních dnů, což je polovina doby do expirace mé startovací pozice s Long Put ZC DEC19 460. Z tohoto opčního řetězce nyní budu vybírat další opční kontrakty, které budu chtít vypsat.

Co a jak vypisovat? Protože již mám na svém účtu 5x Long ZC DEC19 futures, mohu oproti mému očekávání v blízké budoucnosti zjistit, že cena prosincové kukuřice nebude klesat, ale naopak růst. Mé 5x Long ZC DEC19 futures by pak začaly generovat profit, pro který bych je mohl začít vyprodávat, například tak, že bych se řídil okamžitou Delta a vyprodával tyto futures podle aktuální cenové situace, která bude vracet mou pozici do stavu Delta Neutrality. Díky vysoké Implied Volatilitě (tedy tučným Prémiím) a vzdálenému termínu expirace ale vsadím nikoliv na postupné prodeje, ale na možnost vypsat 5x Short Call na dostatečně vysokém strike v nabízené nejbližší expiraci za 67 kalendářních dnů a vyčkat, jak si trh s prosincovou kukuřicí s mým zvoleným strike pro výpisy poradí a co by to mohlo vlastně způsobit. Zamýšlený výpis vybrané Short Call mohu podrobit prozkoumání pro ujištění, že vše provádím správně.

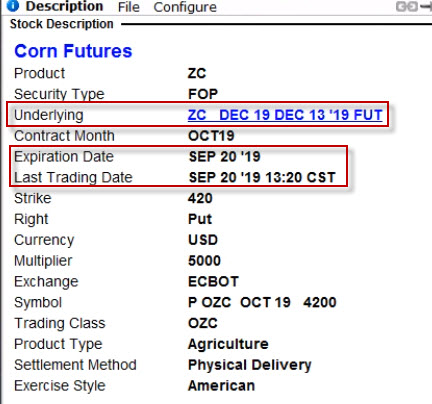

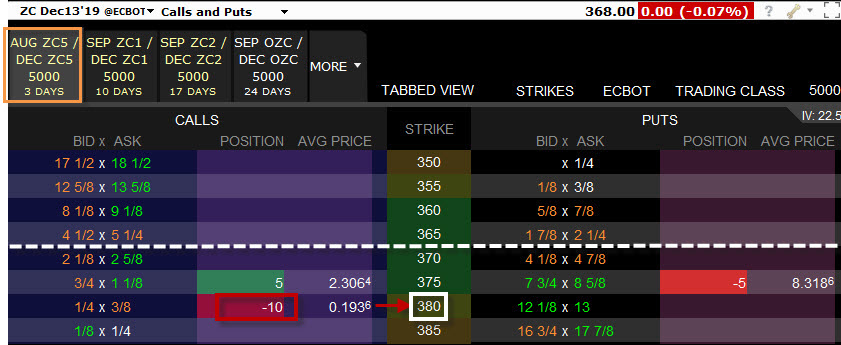

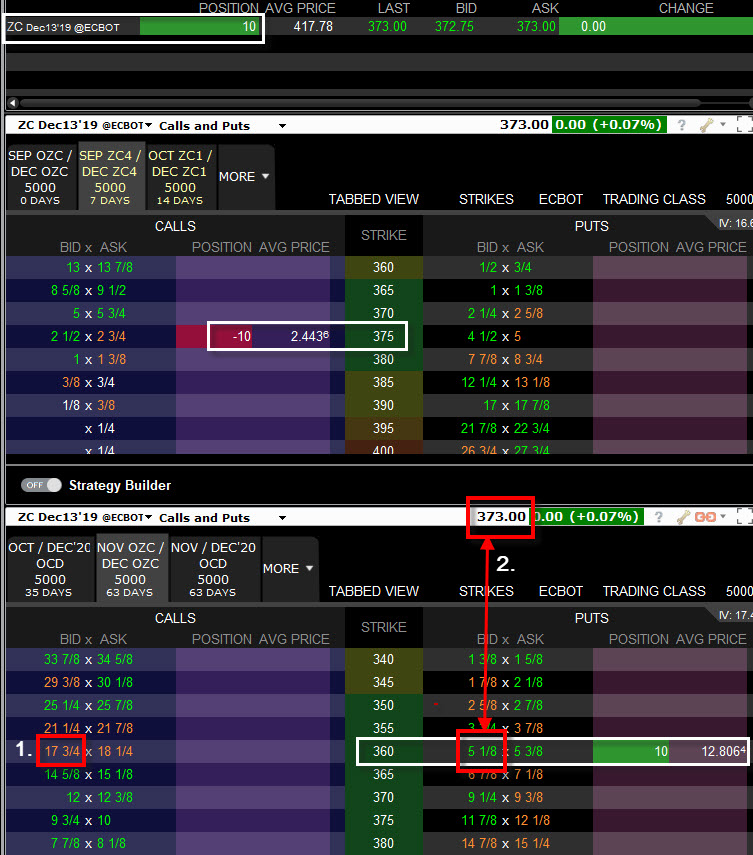

Mohu vidět, že podkladem je opravdu ZC DEC19 futures, kontraktní měsíc (pro označení) je OCT19 a expirace opčního kontraktu nastane 20.9.2019. Tento obchod s výpisem jsem zadal do své platformy, když jsem si pro tuto transakci vybral strike 490. Obchod jsem také takto realizoval.

Výpisem těchto 5x ZC Short Call OCT19 na strike 490 jsem získal 5x 15 bodů, tedy (5*15*50 USD) celkem +3.750 USD a zaplatil poplatky ve výši -14.10 USD. Co se nyní může stát? Opce při expiraci mohou vypršet jako bezcenné v případě, že cena mých 5x Long ZC DEC19 futures nebude vyšší než 490 bodů, v takovém případě budu pokračovat v dalších výpisech podle aktuální cenové situace nabízených Prémií a možných expirací. Pokud by se naopak stalo, že cena při expiraci prorazí strike vypsaných opcí (490), tak při současné ceně 460 bodů by to znamenalo pohyb vzhůru o +30 bodů, tedy o +6.50%, to by nebylo tak zajímavé jako skutečnost, že kromě přijatého Prémia (+3.750 USD) by došlo k automatickému přiřazení těchto 5x ZC Short Call OCT19 opčních kontraktů a já bych své 5x Long ZC DEC19 futures musel dodat držiteli opce za cenu strike, toto by mi přineslo profit (490 bodů – 461 bodů) +29 bodů pro každý držený kontrakt, celkově +145 bodů (+7.250 USD), celkově i s Prémiem (+3.750 USD + 7.250 USD) profit +11.000 USD, což by ve značné části krylo mé výdaje na mou pozici původní 10x Long Put ZC DEC19 460, která by zůstala na mém účtu. Protože tento uptrend by zcela jistě přinesl další zvýšení Implied Volatility a do expirace těchto Long Put by zbývalo ještě mnoho času, mohl bych celou pozici 10x Long Put ZC DEC19 460 odprodat a rolovat na vyšší strike za aktuální cenou, současně s opětovným nákupem Long ZC DEC19 futures do stavu Delta Neutral a současně také s výpisy dalších Short Call na vyšších strike podle aktuální cenové nabídky a aktuálně nabízených expirací.

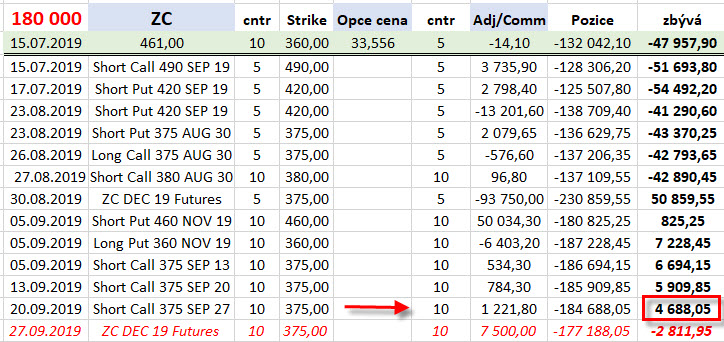

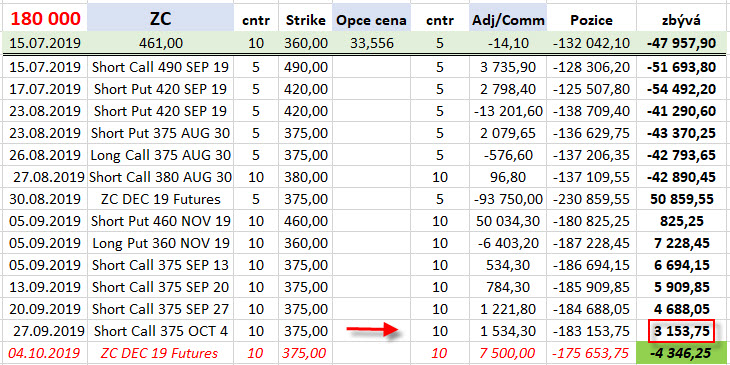

Tento provedený výpis opcí pak zakomponuji do jednoduché excelovské tabulky, abych mohl vypozorovat finanční stav této pozice.

Výpis 5x ZC Short Call OCT19 opčních kontraktů mi přinesl +3.735,90 USD (se započtením komisí) (1) a srazil tak náklady na mou pozici na hodnotu -128.306,20 USD (2). Do vyčerpání rozpočtu ve výši +230.000,- USD mi tedy zbývá k dispozici 101.693,80 USD (3). Z této zbytkové částky mi pak vyplývá, že pokud bych nyní chtěl nyní tuto částku bezezbytku utratit na nákup zbylých 5x Long ZC DEC19 futures do mé kýžené konečné pozice Syntetické Long Call 460, muselo by toto Long ZC DEC19 futures stát (101.693,80/50/5) nejvíce 406,77 bodu, abych měl tuto očekávanou pozici zadarmo, toto je nyní můj spodní BreakEven bod celého podniku s prosincovou kukuřicí.

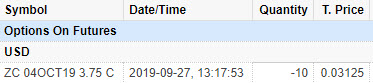

Ihned po výpisu těchto 5x ZC Short Call OCT19 na strike 490, který jsem realizoval po pořízení prvotní pozice s Long Put a Long futures, začal trh s prosincovou kukuřicí padat. Co více jsem si mohl přát…

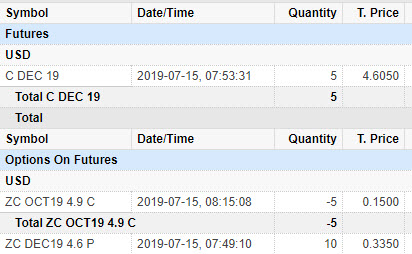

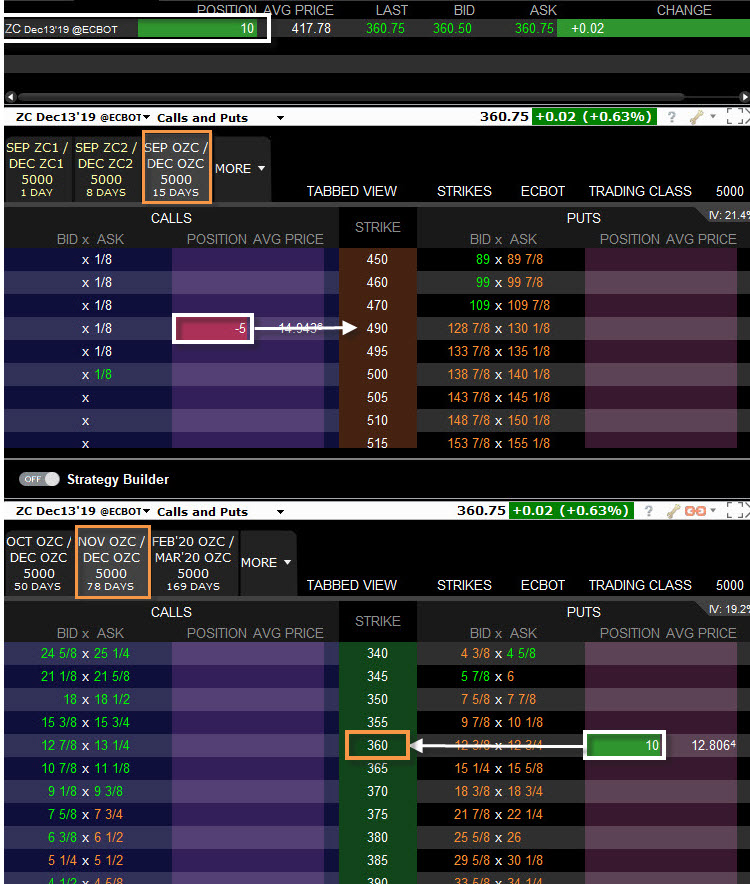

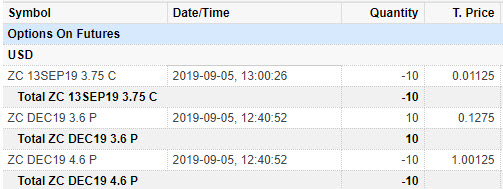

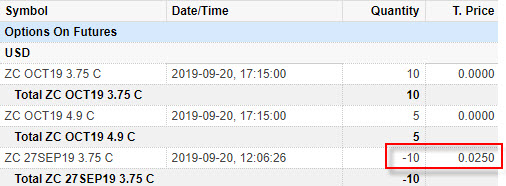

Takto zařízen jsem již v tento den neprováděl další obchody na této komoditě a vyčkával dalšího vývoje. Transakce s kukuřicí jsou pak zachyceny v TradeLog mé obchodní platformy.

Mohu také všechny tyto transakce z tohoto obchodního dne evidovat na výpisu z mého obchodního účtu.

Celou pozici z tohoto dne mohu rekapitulovat v pohledu do platformy TWS.

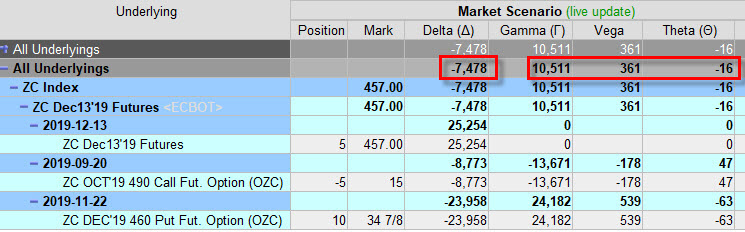

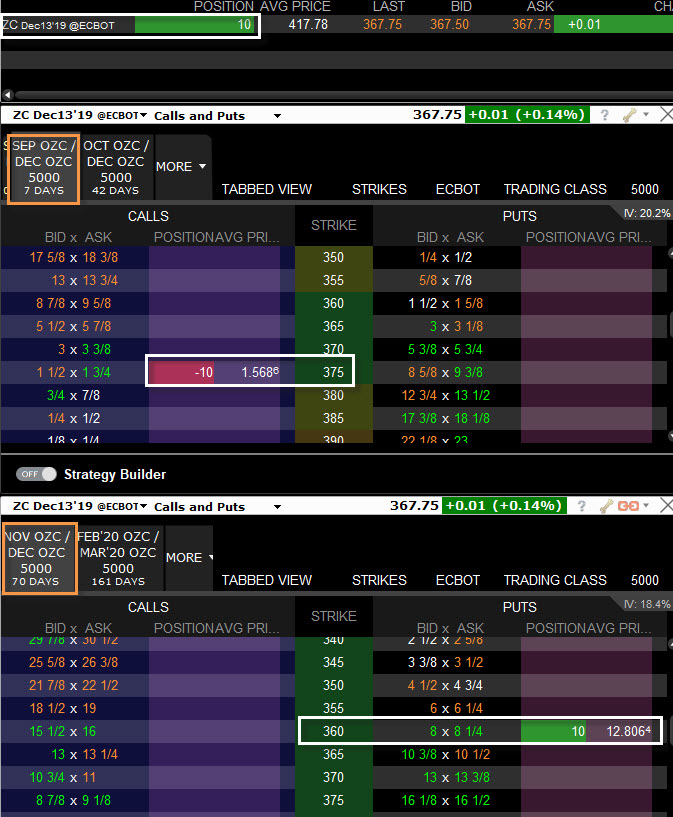

Výpisem 5x ZC Short Call OCT19 na strike 490 došlo také ke změně hodnot řeckých písmen popisujících mou pozici.

Vypsané Short Call opce dodaly do mé pozice zápornou Delta, proto je její hodnota nyní negativní na hodnotě -7478 a nejsem Delta Neutral, současně tento výpis také dodal zápornou Gamma, takže se její hodnota snížila z +23.971 na +10.511, pořád to ale znamená, že je kladná a společně se zápornou Delta bude zejména vítaný masivní pohyb směrem dolů, který by mohl nechat vydělat mé 10x Long Put ZC DEC19 460 opční kontrakty, potenciál profitu je zde opravdu značný, nemohu ale tvrdit, že neomezený, hodnota pšenice totiž nemůže klesat pod hodnotu nula, tato komodita bude mít vždy nějakou hodnotu. Výpisem opcí jsem sice do pozice dodal zápornou Gamma, ale současně také kladnou Théta (viz tento článek). Její hodnota z hodnoty -64 klesla na -16 a znamená, že se plynutím času nebude hodnota mých Long Put opcí rozpadat tak rychle (předtím více než jeden bod denně). Expozice vůči risku způsobeného vlivem změny Implied Volatility (Vega) poklesla také, z původní hodnoty 541 na novou hodnotu 361, její růst by sice zvyšoval ceny nakoupených 10x Long Put opcí, ovšem způsoboval by také nárůst hodnoty 5x Short Call vypisovaných opcí, které by růst ceny Long Put opcí ve větší míře eliminovaly.

17.7.2019

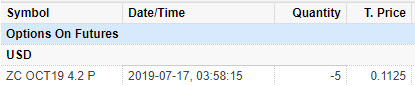

Mé představy o poklesu ceny prosincové kukuřice se přetavily do reality. Po pořízení Delta Neutral pozice (10x Long Put + 5x Long futures) a výpisu Short Call na vyšším strike začala její cena klesat. Nyní nejsem Delta Neutral a mám značný profit potenciál na straně poklesu cenu, toto mi tedy hraje dobře do karet. Cena prosincové kukuřice zaznamenala sestup o dvacet bodů a nyní se pohybuje na úrovni 440 bodů. Do expirace je velmi mnoho času, a proto v mém obchodním rozhodnutí převládly motivy podobné, jaké mě vedly k výpisu Short Call opcí na vyšším strike s nejbližší nabízenou expirací v prvním obchodním dnu. Po dvou dnech od inicializace pozice na kukuřici tedy vyhledávám vhodné strike s dobrými Prémii také pro výpis 5x ZC Short Put OCT19. K této akci mě vedou zejména motivy získat dobré Prémium a zajistit si případně nákup 5x Long ZC DEC19 futures do plného počtu deseti kusů za cenu strike mé vypsané opce. Opět tedy mohu uvažovat se dvěma možnými scénáři, kdy opce vyprší jako bezcenné a na mém účtu zůstane přijaté Prémium nebo bude její strike při expiraci zasažen a já nakoupím od držitele této opce požadované 5x Long ZC DEC19 futures kontrakty procedurou Assignment zasažených strike vypsaných Short Put.

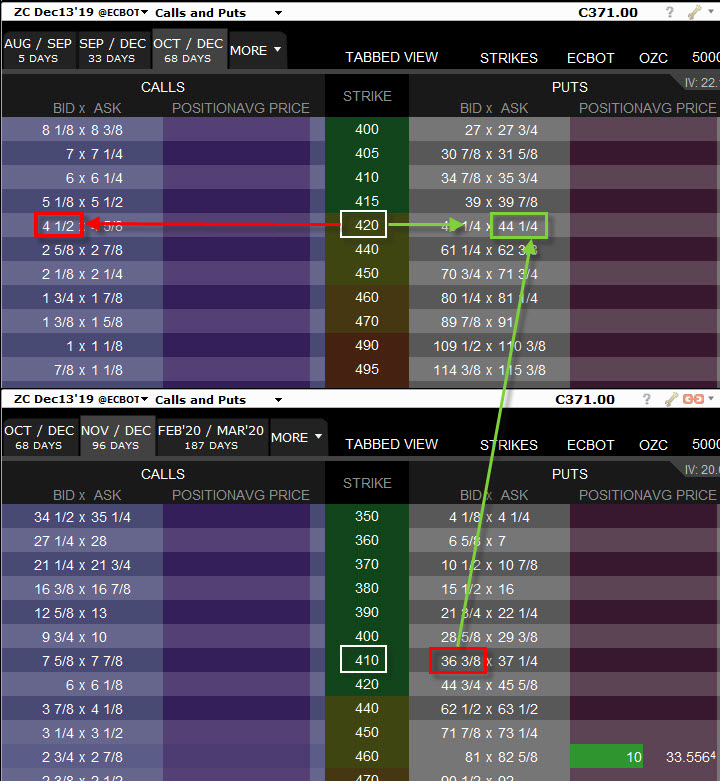

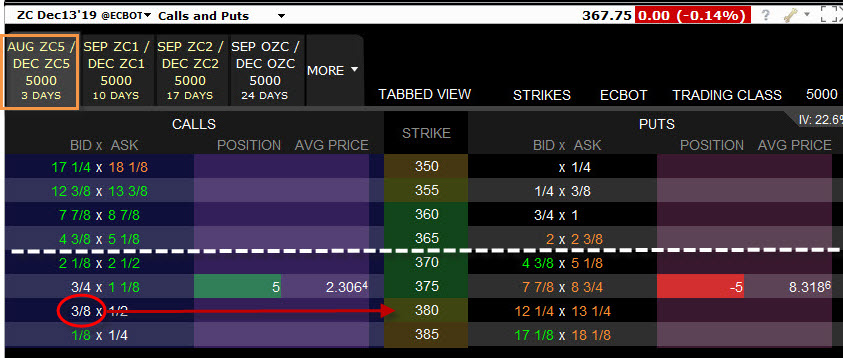

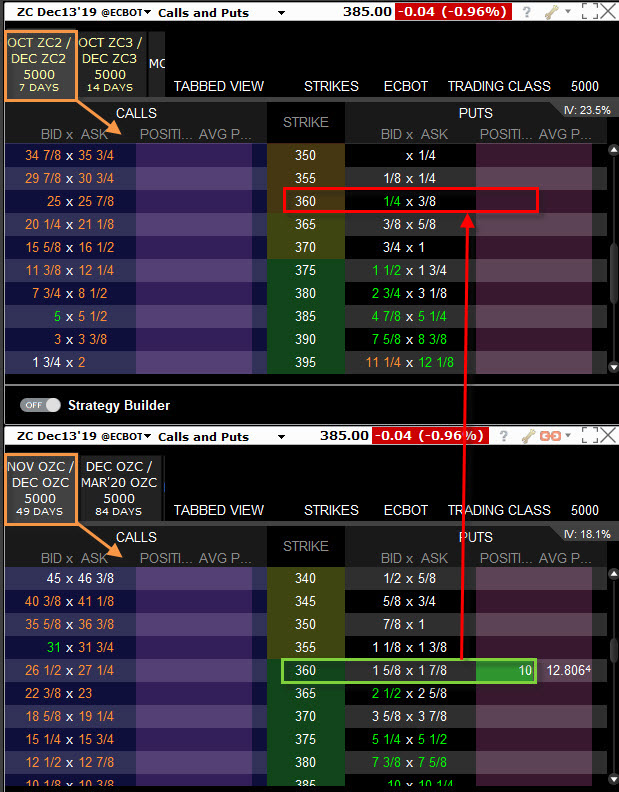

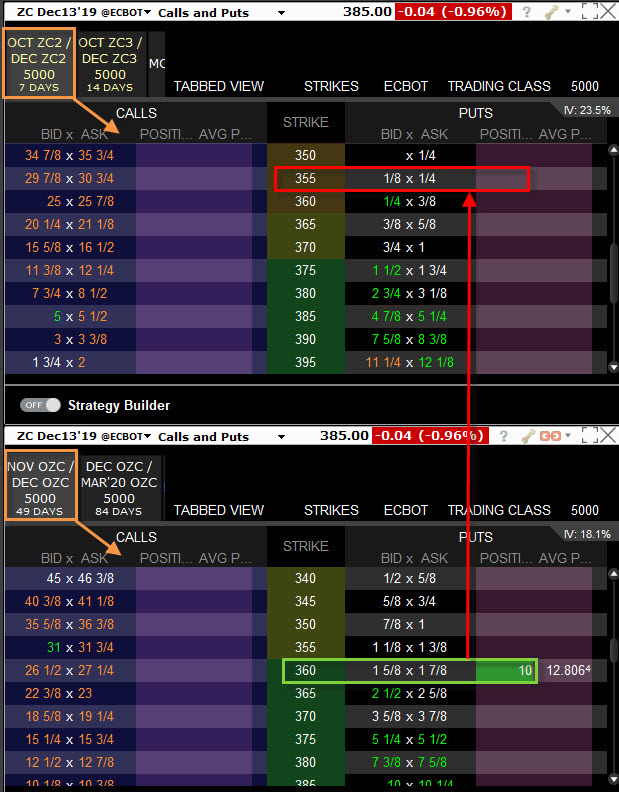

Při cenovém průběhu vyznačeném na obrázku níže padla má volba na strike 420, kde jsem umístil příkazy k vyplnění za předem stanovenou cenu.

Mohl jsem se při výběru strike pro výpis Short Put řídit také zobrazením, kde by se mohla nacházet cena podkladového ZC DEC19 futures pomocí aplikace SpreadCharts.com. Pro zadané datum expirace mé vybrané vypisované opce, které připadne na 20. září, mohu vypozorovat cenové průběhy prosincových futures v minulých letech.

Z takového zobrazení je patrné, že předpokládat nemohu vůbec nic, protože cenové rozpětí minulých let pro zadané datum expirace je enormní, musím proto více spoléhat na momentální situaci, fundamentální poznatky a zejména mít vyhodnoceny scénáře, které mohou pro vypsané opce nastat. Zadané příkazy na limitní cenu získání Prémia ve výši minimálně +11 bodů na každý vypsaný ZC Short Put OCT19 byly vyplněny a já mohl pozorovat celou pozici na vybrané bližší expiraci v platformě TWS.

Obrázek zachycuje pořízenou opční pozici s expiraci za 65 kalendářních dní. V červeném obdélníku je již pořízená pozice 5x ZC Short Call OCT19 na strike 490 (červený obdélník) a nově pořízená pozice 5x ZC Short Put OCT19 na strike 420 (bílý obdélník). Za tento výpis jsem inkasoval +11.25 bodu za každý kontrakt s celkovou komisí ve výši -14.10 USD. Vytvořil jsem tak Short Strangle -490/-420 a je mi nyní celkem jedno, jak tato pozice dopadne, protože pro každý možný scénář mám připraveno budoucí řešení. Celou tuto transakci pak opět mohu zachytit v jednoduché tabulce.

Výpis 5x ZC Short Put OCT19 420, přinesl na můj účet (11.25*5*50 USD) po započtení poplatku -14.10 USD celkem +2.798,40 USD (1). Celkově jsem tak za pozici zaplatil částku –125.507,80 USD (2) a ze stanoveného rozpočtu +230.000 USD mi zůstává „na útratu“ částka 104.492,20 USD (3). Zbytková částka k útratě tak znamená, že při potřebě nákupu 5x ZC DEC19 futures do zamýšlené Syntetické pozice 10x Long Call 460 by měly tyto mít tyto nakupované futures pořizovací hodnotu (104.492,20/5/50) nejvíce 417.96 bodu, toto je opět můj nový spodní BreakEven bod celého momentálního snažení. Při strike 420 mých vypisovaných 5x ZC Short Put OCT19 bych tak při jeho proražení při expiraci již nebyl daleko od svého cíle…

Celá transakce s vypisovanými 5x ZC Short Put OCT19 420 je zachycena v TradeLog mé obchodní platformy TWS.

Obdobně je také tento obchod v tento den vyznačen ve výpisu mého obchodního účtu.

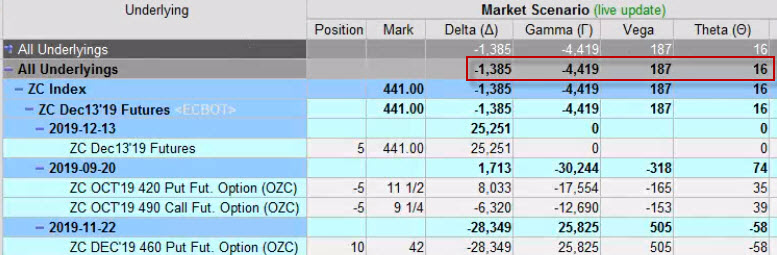

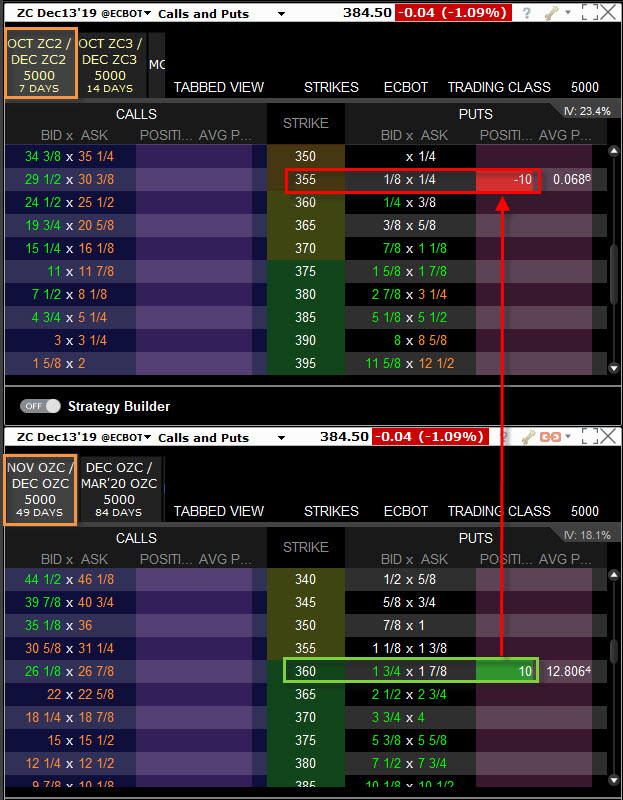

Zajímavý pohled se naskytne při pohledu na charakteristiku mé pozice v aplikaci Risk Navigator, která po výpisu 5x ZC Short Put OCT19 420 vypadá tak, jak je znázorněno na obrázku níže.

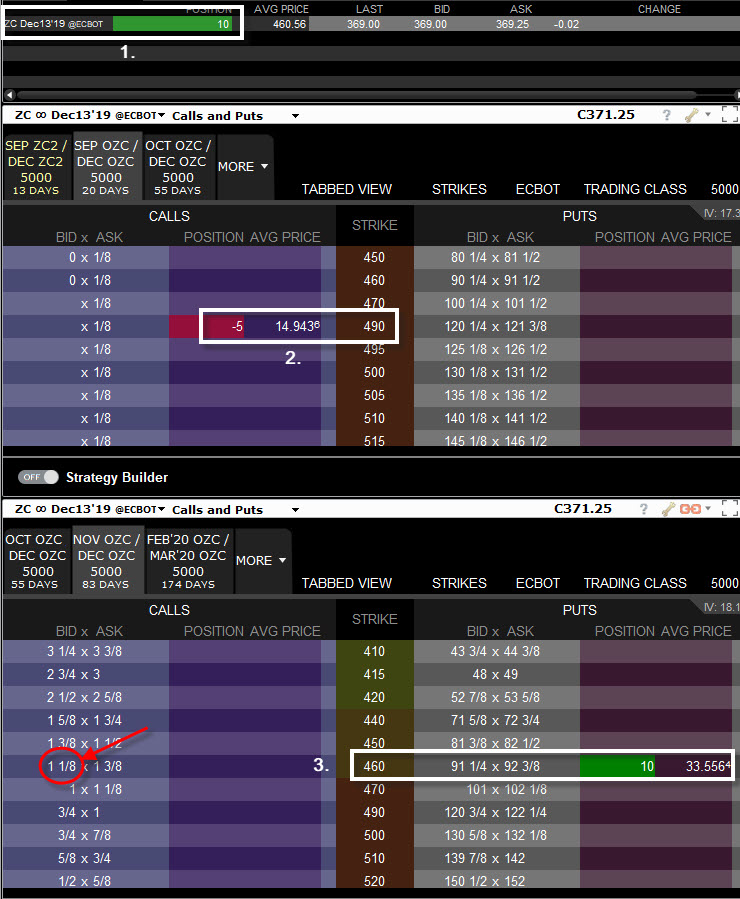

Výpisem 5x ZC Short Put OCT19 420 jsem do pozice dodal kladnou Delta, proto se její původně více negativní hodnota -7478 změnila na méně negativní –1385, v tomto pohledu pak mohu hovořit o Delta Neutralitě. Výpis opcí ale také znamená, že jsem prodal značné množství Gamma, proto se její hodnota změnila z kladné +10.511 na hodnotu zápornou -4419, pokud bych neměl povědomí o risku a dalším vývoji mého miniportfolia na prosincové kukuřici, mělo by to jednoduše znamenat, že pro mou pozici by bylo vítané, kdyby se cena nepohybovala a zůstala do expirace v cenovém pásmu 420 – 490 bodů. Já však nehraji jen na zisk opčního Prémia, ale umím si velmi plasticky představit, že kromě zisku z výpisu opcí budu získávat (nebo budu dodávat) podkladové aktivum, proto mě hodnota záporné Gamma nyní neznepokojuje. Výpisem Short Put opcí jsem do pozice přidal další kladnou Théta, takže její hodnota již není záporná jako na minulé úrovni -16, ale je nyní kladná +16, rozpad časové hodnoty všech vypsaných opcí tak nyní zcela kompenzuje tento efekt působící na všechny mé původně pořízené Long Put opční kontrakty. Hodnota Vega se snížila z hodnoty +361 na hodnotu +187, znamená to, že růst Implied Volatility bude sice zvyšovat cenu mých původních Long Put, ale tento efekt již nebude tak výrazný, protože na ceně budou nabírat vypsané opční kontrakty, které tento přírůstek ceny budou snižovat a srážet. Co mohu tedy obecně konstatovat, jsem Delta Neutral, Gamma Negativní, Théta Neutral a téměř Vega Neutral. Protože mě účinky Gamma negativity nyní nevadí (zejména chci nakoupit 5x Long ZC DEC19 futures prostřednictvím vypsaných Short Put opcí), mohu považovat svou pozici za téměř ideální. Pro konečnou rekapitulaci (přestože je patrná v obrázku okna Risk Navigatoru výše) ještě na obrázku níže celá současná pozice v platformě TWS.

Pozice č.1 je 5x Long ZC DEC19 futures, pozice č.2 je 5x ZC OCT19 Short Put 420, pozice č.3 je 5x ZC OCT19 Short Call 490 a pozice č.4 je 10x ZC DEC19 Long Put 460.

Nakolik se tato naznačovaná „idealita“ promění v profitabilní řešení nemohu nyní předpovídat, protože nemám tušení, kde se bude cena prosincové kukuřice v budoucnosti nacházet. Mám před sebou dostatečnou dávku času, který může přinést jakékoliv pohyby, které mohou být způsobeny nejrůznějšími vlivy. Očekávaná úroveň a postup sklizně, vývoj počasí a WASDE reporty (11.8.2019 a 12.9.2019) pak mohou být základními hybateli. V této pozici nemám zdaleka vyhráno a jen další vývoj společně s patřičnými úpravami bude určovat, jak se nakonec obchodování s prosincovou kukuřicí vyvede.

Další obchodní úkony, které mohou být produkty těchto události nebo přirozeného cenového vývoje budou předmětem dalšího pokračování tohoto rozepsaného článku s prozatím otevřeným koncem…každé pokračování pak bude avizováno nikoli motákem vynášeným z mých „obchodních knih“ vězeňským dozorcem ale na twitterovém a facebookovém profilu….:c)

26.7.2019 – revize pozice

Od vstupu do Delta Neutral pozice na prosincové kukuřici sestavené z 10x Long Put ZC DEC19 opcí na strike 460, 5x Long ZC DEC19 futures a vypsaných 5x ZC Short Put OCT19 opcí na strike 420 současně s 5x ZC Short Call OCT19 opcí na strike 490 (tedy výpis v bližší expiraci) uplynulo deset dnů. Přestože jsem Delta Neutral a byl mi při vstupu do této kombinace nakloněn jakýkoliv budoucí pohyb podkladového futures kontraktu, přece jen jsem spíše věřil (na základě vyhodnocení momentálního fundamentu), že cena prosincové kukuřice bude spíše klesat. Expirace vypsaných opcí byla za 67 kalendářních dnů a z tohoto časového úseku tak k dnešnímu dni ubyla téměř jedna pětina času. Cena prosincové kukuřice opravdu poklesla, z původní ceny 460 bodů na aktuální hodnotu 424 bodů, tedy pokles o plných 36 bodů.

Pokles na tuto cenu neznamená pro mě požadavek na nějakou obchodní úpravu, přestože se cena již přibližuje k mému strike 420, na kterém jsem vypsal 5x ZC Short Put OCT19. Ačkoliv jsem avizoval, že každé další pokračování článku bude o provedených obchodních úpravách mé pozice, dovolil jsem si toto předsevzetí porušit a provést menší rekapitulaci takové pozice po větším cenovém pohybu, nastalém bezprostředně po vstupu do pozice, které jsem nedoprovodil žádným obchodním úkonem.

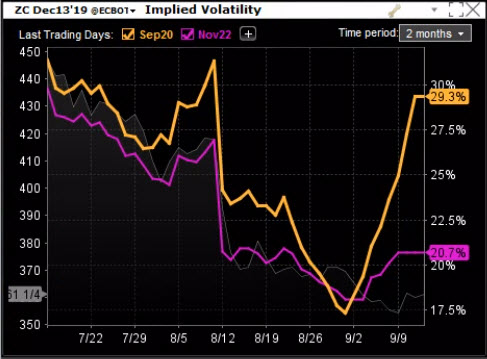

V článku popisující cenovou a elementární fundamentální situaci při vstupu do celého obchodu jsem poukazoval na skutečnost, že se stoupající cenou obilninových futures adekvátně roste hodnota Implied Volatility (a naopak), tato volatilita tak přiměřeně kopíruje směr cenového pohybu podkladu. Pokud jsem vstoupil do pozice za domněle vysoké ceny podkladu, patrně jsem za Long opční pozice zaplatil nevhodně mnoho peněz (10x Long Put DEC19 460) a současně vhodně slušné peníze jsem získal výpisem Short opčních pozic (5x ZC Short Put OCT19 420 současně s 5x ZC Short Call OCT19 490). Co tedy vykonala Implied Volatilita s mou pozicí při téměř 40-ti bodovém poklesu ceny podkladu? Podle očekávání značně poklesla také. Mohu si pak takové situace znázornit graficky v průbězích křivky dvouměsíčního průběhu Implied Volatility pro opční série, které jsou součástí mé pozice. Na obrázku níže jsou vyznačeny jejich hodnoty v den vstupu do prosincové kukuřice s futures kontrakty a opcemi.

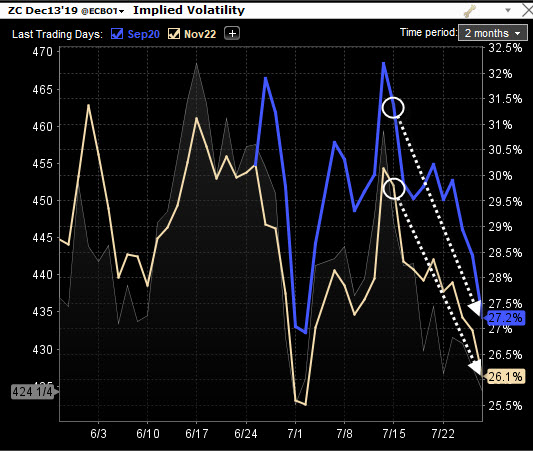

Obrázek ve dvou křivkách zobrazuje (tečkami na obou křivkách) stav k 15.7.2019, tedy datu pořízení opčních pozic. Modrá křivka zobrazuje Implied Volatilitu opcí s expirací 20. září 2019, tedy opčních kontraktů, které jsem vypsal (opce s kratší dobu do expirace). V období vypsání opcí se tato Implied Volatilita pohybovala na hodnotě 31.40%. Implied Volatilita znázorněná hnědou křivkou vykresluje její průběh pro opční kontrakty s expirací 22. listopadu 2019, tedy Implied Volatilitu pro Long Put opce, které jsem nakoupil. Pro nákupní den 15.7.2019 mohu zjistit, že se její hodnota pohybovala kolem 29.80%. Obrázek zachycuje velmi patrné následování křivek Implied Volatility za cenou podkladového aktiva. Pro zvýraznění tohoto vztahu jsem tuto skutečnost do obrázku níže zvýraznil.

Téměř čtyřicetibodový pokles na podkladovém prosincovém kukuřičném futures měl za následky pokles Implied Volatility pro obě sledované opční série, tato poklesla na hodnoty 27,20% (opce s expirací v září) resp. na 26.10% (opce s expirací v listopadu), pro obě opční série je pak pokles Implied Volatility o zhruba čtyři procentní body a je tak více než desetiprocentní. Co tyto grafické zobrazení vlastně znamenají pro mé nakoupené a vypsané opční pozice? Jednoznačný dopad na hodnoty všech mých opčních kontraktů. V obecném pohledu na mé opční pozice pak mohu pokles ceny kukuřičného prosincového futures o téměř čtyřicet bodů za současného poklesu Implied Volatility promítnout do hodnoty mých opcí tak, že:

1/ Nakoupené ZC Long Put DEC19 460 jsou silně „v penězích“ a jejich současná hodnota bude ve značné části tvořena Vnitřní Hodnotou a pouze malá část její nynější ceny bude představovat Prémium, na jehož výši se podílejí všechny cenotvorné prvky včetně Implied Volatility, tato se však do ceny těchto opcí nebude projevovat tak výrazně

2/ Vypsané Short Put OCT19 420 a Short Call SEP19 490 jsou „mimo peníze“ a jejich současná cena je tvořena pouze Prémiem, ceny těchto opcí bude do značné míry utvářet (kromě dalších cenotvorných faktorů) právě aktuální výše Implied Volatility. Od jejího poklesu si slibuji snížení jejich ceny v poměru k situaci, kdyby byla Implied Volatilita na původní výši na úrovni při vstupu do pozice.

Tuto skutečnost (pokles cen opcí vlivem poklesu Implied Volatility) bych pak mohl promítnout do výpočtu, který by zobrazil mou volbu okamžitého výstupu z obchodu likvidací všech částí pozice na volném trhu k dnešnímu dni. Tento výpočet vychází z jednoduchého předpokladu, že jsem za obchod nyní utratil -125.507,80 USD, viz excelovská tabulka níže.

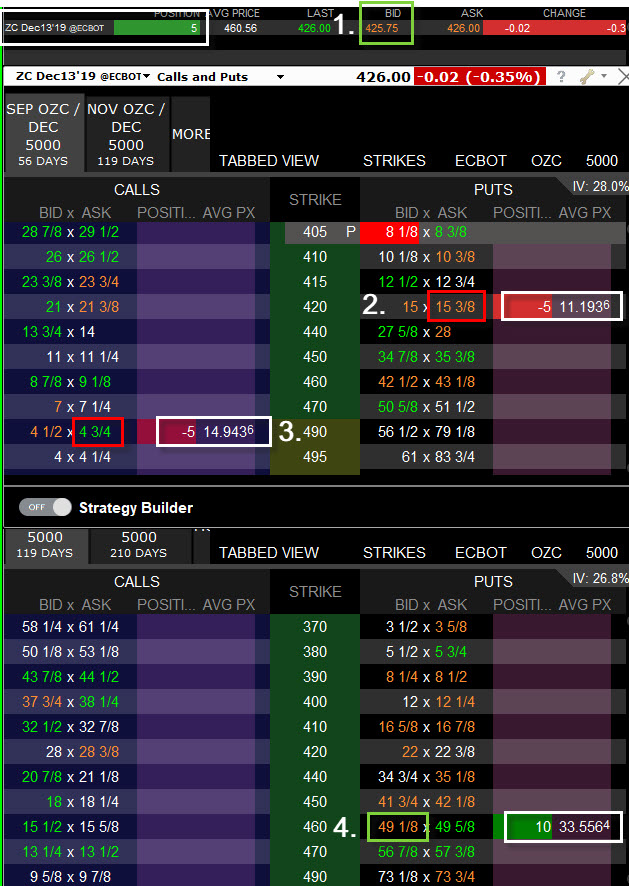

Mohu se nyní pokusit vypočítat, nakolik bych dostal svou investici zpět, pokud bych se spokojil s likvidací přísně za vyznačené Ask a Bid podle obrázku níže.

Situace je z páteční seance a mohu tak podle jednotlivě vyznačených pozic počítat výnosy a náklady na likvidaci každé jednotlivé části celého drženého obchodu na kukuřici.

1/ 5x Long ZC DEC19 futures bych měl možnost prodat (BID) za 425.75 bodu/kontrakt, tedy za tržbu 5*425.75*50 USD ve výši +106.437,50 USD.

2/ 5x ZC Short Put OCT19 420 opci bych měl možnost koupit zpět (ASK) za 15.375 bodu/kontrakt, tedy za náklady -5*15.375*50 USD ve výši -3.843,75 USD.

3/ 5x ZC Short Call OCT19 490 opci bych měl možnost koupit zpět (ASK) za 4.75 bodu/kontrakt, tedy za náklady -5*4.75*50 USD ve výši -1.187,50 USD.

4/ 10x Long Put DEC19 460 opci bych měl možnost prodat (BID) za 49.125 bodu/kontrakt, tedy za tržbu 10*49.125*50 USD ve výši +24.562,50 USD.

Celkem bych utržil (+106.437,50 USD -3.843,75 USD -1.187,50 USD +24.562,50 USD) částku ve výši +125.968,75 USD. Při nákladech na celý obchod ve výši -125.507,80 USD bych nyní mohl na celé teto uzavírací transakci (+125.968,75 USD – 125.507,80 USD) profitovat částkou +460,95 USD. Za deset dnů držení pozice bych mohl toto již nyní považovat za dobrý a slušný profit a takto se pozice v kukuřici zbavit a věnovat se jiným obchodům. Přestože běží čas, který samozřejmě působí na všechny mé opční kontrakty, mohu nyní směle tvrdit, že Implied Volatilita (její pokles) by mi nadělila tento benefit. Přestože by toto mohla být jedna z dobrých variant ukončení, očekávám od obchodu jiný scénář, který ještě zdaleka „není na stole“, proto takto pozici neuzavřu a vyčkám na další cenový vývoj, do kterého mohou významně promluvit možné fundamentální události a zprávy (WASDE 12.8.2019, vývoj úrody a průběh sklizně, počasí…).

18.8.2019 – další WASDE

Tak a máme po dalším reportu WASDE (12.8.2019). Nespornou výhodou takto koncipovaného obchodu je skutečnost, že se můžu nechat unášet jeho důsledky a mít možnost velmi zpovzdálí sledovat, jaký bude mít vliv na moji pozici, resp. jak se změní cena podkladového futures – ZC DEC19 futures. Můžu si dopřát luxusu vyrazit třeba k moři a nechat si tento report „vysvětlit“ od renomovaných obchodníků a institucí, až zpracují jeho obsah a přetaví jej do cenového pohybu a já nemusím bezprostředně na takovou cenovou změnu reagovat.

Kukuřice jsou pořád „čtyři habaděje“, zásoby rostou, redukován je export a také množství kukuřice k výrobě ethanolu a je indikován vyšší objem konečných zásob. Sklizeň kukuřice je očekávaná vyšší, než byla v posledním červencovém reportu. No, nemusím být zrovna nějaký kukuřičný stratég, abych nevyhodnotil, že cena asi půjde dolů. Tento předpoklad se také naplnil a ihned po publikaci tohoto reportu cena silně poklesla. Cenový vývoj tak potvrdil původní předpoklad při samotném vstupu do pozice a je vyobrazen na níže uvedeném obrázku.

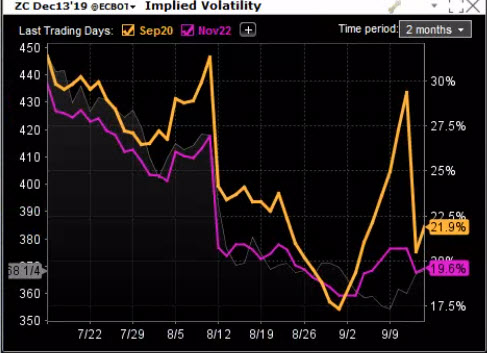

Pokud jsem s předpokladem o poklesu ceny vstupoval do nákupu 5x ZC Long DEC 19 futures a 10x Long Put DEC19 460 opcí na ceně kolem 460 bodů, mohu nyní konstatovat, že po dvou vydaných WASDE reportech došlo více než k naplnění této prognózy a cena klesla až na úroveň 370 bodů, což je pokles o celých -90 bodů!!! Pokud bych nakoupil pouze 5x prosincové futures, čekala by mě v takovém případě katastrofální ztráta (5*-90*50 USD) ve výši -22.500 USD. Pokud bych nakoupil pouze 10x Long Put DEC19 460 opcí, čekal by mě fantastický profit (10*90*50 USD) ve výši +45.000 USD. Toto ovšem není ani jeden ze scénářů, který se nyní na mém účtu naplňuje, protože jsem obě tyto pozice nakoupil současně a také jsem k této, původně Delta Neutral pozici, vypsal na nejbližší expiraci (momentálně za 33 kalendářních dnů) Short opce, a to 5x ZC Short Call OCT19 490 opcí a 5x ZC Short Put OCT19 420 opcí. Co tento velmi podstatný pokles přináší za rozměry při náhledu na celou mou pozici? Především mohu konstatovat, že vlivem silného poklesu poklesla také Implied Volatilita, její úroveň se totiž mění současně se změnou ceny podkladového futures (toto již popsáno výše v článku).

Ve dvou křivkách jsou vyobrazeny dvouměsíční průběhy Implied Volatility opcí s expiracemi, které mám na svém účtu. Fialová křivka zobrazuje Implied Volatilitu nakoupených Long Put ve vzdálenější expiraci v listopadu a zelená křivka Implied Volatilitu vypsaných Short opcí s expirací v září. Následování ceny (šedý průběh na pozadí) je tak velmi zřetelné. Tato situace by pak měla znamenat nepříliš vysoká Prémia například v porovnání se situací při vstupu do původní pozice. Pro zevrubné vyhodnocení, jaká je nyní cena podkladového futures – prosincové kukuřice – ve vztahu k průběhům za posledních deset let mohu opět využít aplikaci SpreadChart a nechat si zobrazit tyto desetileté průběhy v jednom „poskládaném“ grafu.

Nyní již mohu zřetelněji pozorovat, že cena se začíná přibližovat spodní části průběhu zobrazovaných cenových úrovní za posledních deset let, mohu ale očekávat její další poklesy, protože cena není pro daný okamžik při tomto srovnání nejníže.

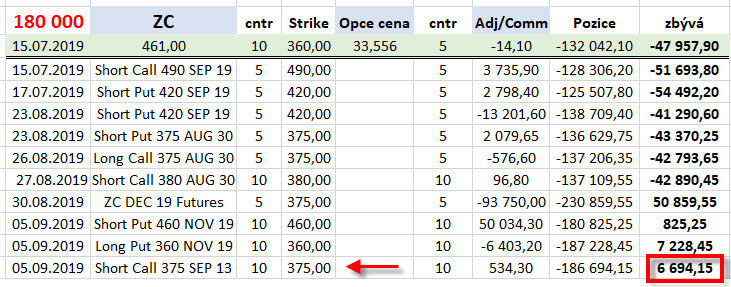

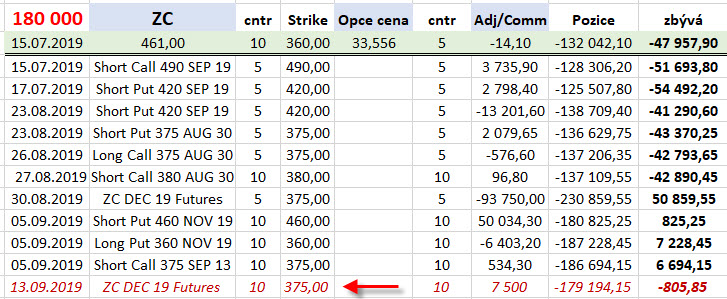

Jak tedy mohu na svou pozici nahlížet, jaké mě čekají vyhlídky, jak bych se mohl v této situaci zachovat a jaké bych si mohl připravit scénáře? Všechny možné další postupy jsou samozřejmě určeny osudem vypsaných Short Call 490 a Short Put 420 s expirací za 33 kalendářních dnů. Je opravdu téměř jisté, že mé 5x Short Call 490 vyprší jako bezcenné, protože za současné fundamentální situace opravdu nepředpokládám návrat k této cenové hladině (pohyb o +120 bodů!!!) v horizontu následujícího měsíce. Co je ale naopak velmi pravděpodobné, je přiřazení (Assignment) vypsaných 5x Short Put 420, protože při současné ceně prosincové kukuřice na úrovni 380 bodů by musel nastat +40 bodový uptrend, aby se tak nestalo. Mohu tak čekat přiřazení při expiraci opcí, mohu také čekat přiřazení dříve, pokud se některý z držitelů ZC Long Put 420 opce (protistrana) rozhodne pro Exercise před expirací z nějakého (pro mě neznámého) důvodu. Obě tyto možnosti budou mít za důsledek dodání 5x Long ZC DEC19 futures za cenu strike vypsané ZC Short Put 420 opce, tedy za -420 bodů. Tento velmi pravděpodobný scénář byl ale součástí mého plánu a přesně toto je jedna z možností, kterou bych uvítal a která přesně „hraje do mých karet“. Za toto přiřazení musím vydat další peníze, protože budu pořizovat 5x Long ZC DEC19 futures a toto vydání bude (-5*420*50 USD) v celkové výši -105.000 USD. (Broker mi samozřejmě pořídí tyto futures na margin, takže to bude znamenat zatížení obchodního účtu v řádech jednotek tisíc dolarů). Jak se tento výdaj projeví do mého celkového finančního náhledu na celou takovou možnou budoucí pozici mohu vysledovat doplněním fiktivního řádku do excelovské tabulky.

Červeně a kurzívou vyznačený řádek doplňuje celkový budoucí náhled upravený právě o výdaj -105.000 USD, při kterém mohu zjistit nejpodstatnější čísla označená v červeném rámečku. Můj přesně daný rozpočet ve výši 230.000 USD (1) by tak byl zcela vyčerpán (2) a došlo by k jeho překročení o -507.80 USD (3). To není špatné zjištění, že při tak dramatické poklesu podkladu mám pouze tak malou ztrátu, co by to vlastně znamenalo? Tato budoucí pozice složená s 10x Long Put 460 a 10x ZC DEC19 futures je pozicí 10x ZC Syntetická Long Call na strike 460 a její celkové pořízení mě vyšlo na -507.80 USD, tedy –50,78 USD/kus (mínus jeden bod). Bude pak stačit jen ve zbývajícím čase do expirace Long Put 460 opcí získat pomocí této opční syntetické kombinace alespoň právě plus jeden bod, abych již nemohl na pozici prodělat, a to jsou velmi optimistické vyhlídky.

What If?

Jakým způsobem pak budu moci přemýšlet o tom, jak se k příjmu požadované částky nejméně -507.80 USD vlastně dostanu je velmi závislé na cenové situaci ve chvíli, kdy budu o takovém „nasbírání peněz“ uvažovat. Mohu tyto úvahy obecně rozdělit na dvě možné varianty, vycházet však budu vždy z konstatování, že budu mít na svém účtu 10x Syntetickou Long Call na strike 460.

Varianta 1/Call Bull Spread

Budu proti této 10x Syntetické Long Call na strike 460 s expirací 22.11.2019 vypisovat Short Call opce na strike vyšším, než je na úrovni 460 bodů v expiracích bližších, než je expirace této Syntetické opce, budu tak vytvářet Call Bull Spready s vypsanou opcí v dřívější expiraci a pohodlně sbírat přijatá Prémia. Pracovně takové pozici říkám „bankomat“, protože to není nic jiného, než pravidelný příjem peněz bez jakéhokoliv rizika. Pokud totiž vypsané Short Call opce vyprší jako bezcenné, mohu vypsat další v další expiraci, pokud budou strike těchto vypsaných opcí zasaženy a já budu uplatněn na těchto opcích, budu mít profit nejen z přijatého Prémia, ale také z přiřazených futures, kterých jsem se zbavil za cenu vyšší, než jsem je nakoupil (strike vypsaných Short Call je vyšší než strike Syntetické Long Call opce) a navíc ještě budu moci mít příjem z držených Long Put, které by mi zůstaly na účtu a mohly by mít nějakou hodnotu. Toto vše ale bude skvěle fungovat, pokud nebude cena prosincové kukuřice tak vzdálená od strike 10x Syntetické Long Call 460, což je při současné ceně na úrovni cca 380 bodů právě nyní. Této nevhodné situaci ale mohu být nápomocen postupem dle Varianty 2/

Varianta 2/Rolování Long Put

Mohu v konstrukci 10x Syntetické Long Call na strike 460 (složené z 10x ZC Long DEC19 futures a 10x ZC Long Put 460) upravit její strike tak, že jej budu rolovat, a to v obou možných směrech, což nyní vypadá jako absurdní operace, ale pokusím se ji vyhodnotit z dnešního cenového pohledu na opční řetězce.

Rolování ve stejné expiraci

Snížení strike Long Put opcí tvořící Syntetickou Long Call 460 provedením rolování na nižší strike například 410 ve stejné expiraci trpí základním nedostatkem a tím je rolovací ztráta způsobená různými úrovněmi podílu Prémia a Vnitřní hodnoty pro rolované kontrakty. Při aktuální ceně kukuřičného prosincového futures na úrovni 380.56 bodu jsou totiž oba opční kontrakty vybrané pro rolování silně ITM („v penězích“), ale nižší Long Put opční kontrakt na strike 410 má ve své ceně obsaženo více Prémia než rolovaný Long Put kontrakt na strike 460. Na obrázku níže je taková vybraná volba znázorněna.

Pokud by se mi podařilo rolováním o padesát bodů níže (ze 460 na 410) získat právě +50 bodů kreditu za každý rolovaný kontrakt, byla by to ideální příležitost bez jakékoliv ztráty. Pro deset rolovaných kontraktů bych získal tržbu +500 bodů na můj účet, tedy +25.000 USD. Vytvořil bych 10x Syntetickou Long Call nově na strike 410 a můj rozpočet z původních 230.000 USD by se tak sice smrskl na 205.000 USD, ale požadovaných +25.000 USD rozdílu by přinesl právě rozdíl z rolování, toto je však traderský ideál. Vyznačené reálné rolování v obrázku – prodej 10x Long Put 460 za +810 bodů a nákup 10x Long Put 410 za –372.50 bodu by přinesl příjem pouze +437.50 bodu, což představuje +21.875 USD a pohoršení si o (25.000 USD – 21.875 USD) ve výši -3.125 USD. Řešený deficit vytvořené Syntetické Long Call ve výši -507.80 USD by tak nabobtnal o tuto částku na konečnou aktuální investici do nově rolované 10x Syntetické Long Call 410 na hodnotu (-507.80 USD – 3.125 USD) ve výši -3.632,80 USD. Toto představuje na každou takto vytvořenou Syntetickou Long Call 410 ztrátu nikoliv původní mínus jeden bod, ale nyní -7.26 bodu (-363,28/50 USD).

Proč bych takové rolování dělal, když si zvětším momentální ztrátu? To je opravdu dobrá otázka, na kterou ale existuje velmi praktická odpověď. Snížením strike 10x Syntetické Long Call se vystavuji jednak možnostem vypisovat následné Short Call v bližších expiracích na bližších strike na cenách blíže od momentální ceny a získávat podstatně vyšší Prémia, mohu také participovat na uptrendu k těmto vypsaným strike s větší pravděpodobností, než bych žádné rolovaní na nižší strike neprováděl. Tento scénář by pak připadal v úvahu při poklesu, který by neměl být tak dramatický, jako nynější downtrend o plných devadesát bodů. Mohu si také představit takový scénář dotažený v nějaké „extrémnější variantě“, tedy rolování původní Long Put 460 na strike co nejblíže aktuální ceně s vytvořením 10 x Syntetické Long Call „na penězích“.

Rolování 10x Long Put ze strike 460 „na peníze“ na strike 380 (nejblíže současné ceny) by znamenalo prodej 10x Long Put 460 za +810 bodů a nákup 10x Long Put 380 za -160 bodů. Celkově bych tak provedl snížení hedžovací pozice o -80 bodů a tento sestup by mi měl vynést ideálně +800 bodů pro deset rolovaných kontraktů, abych na takovém rolování neprodělal, čehož je nemožné při rolování ve stejné expraci dosáhnout. Zcela konkrétně by podle výše uvedeného obrázku takový úkon přinesl příjem jen +650 bodů, což představuje +32.500 USD. Vytvořil bych 10x Syntetickou Long Call nově na strike 380 a můj rozpočet z původních 230.000 USD by se tak sice smrskl na 190.000 USD a pohoršení si o (40.000 USD – 32.500 USD) ve výši -7.500 USD. Řešený deficit původně vytvořené Syntetické Long Call 460 ve výši -507.80 USD by tak opět nabobtnal o tuto částku na konečnou aktuální investici do nově rolované 10x Syntetické Long Call 380 na hodnotu (-507.80 USD – 7.500 USD) ve výši -8.007.80 USD. Toto představuje na každou takto vytvořenou Syntetickou Long Call 380 ztrátu nikoliv původní mínus jeden bod, ale nyní již -16.02 bodů (-800,78/50 USD). Přestože toto vypadá velmi neefektivně, mohlo by to být nakonec velmi dobré rozhodnutí, protože se tak vystavím značnému potenciálu příjmu Prémia při výpisech na následných Short Call v bližších expiracích současně s možností profitovat nejen na přijatém Prémiu, ale také na pohybu podkladového futures, které by mohlo hravěji překonat strike této Syntetické Long Call 380 (než původní strike 460) a nadělit další profit. Mohl bych tak sestrojit „bankomat“ na nižším strike s možnostmi „tučnějších profitů“ Tato varianta by připadala v úvahu při dramatickém poklesu podkladu se současným poklesem Implied Volatility, kdyby původní strike (460) byl značně vzdálen od aktuální ceny, ale Prémia pro nákup rolovaných Long Put na nižších strike by nebyla tak drahá.

Rolování do bližší expirace

Rolování 10x Long Put 460, která by se stala součástí 10x Syntetické Long Call na strike 460 společně s podkladovými Long ZC DEC19 futures mohu ale rolovat také jinak a konzervativněji. Nejsem zcela přesvědčen o budoucím pohybu ceny podkladového prosincového futures a po přiřazení Short Put 420 mám opět 10x Syntetickou Long Call na strike 460 (složenou z 10x ZC Long DEC19 futures a 10x ZC Long Put 460) a mám přečerpaný rozpočet o -507.80 USD (jsem tedy mínus jeden bod na každé této Syntetické Long Call). Tato 10x Syntetická Long Call na strike 460 expiruje za dlouhých 96 dnů a já nyní chci její držení neprodlužovat, protože se mi nelíbí, jak se obchod nakonec vyvinul. Pohledem do opčního řetězce již vidím, že je zalistována další série opčních kontraktů s expirací za 68 kalendářních dnů (hnědý obdélník), mohu pak na obrázku níže vyznačit možný další rolovací úkon

Aktuální 10 x Long Put na strike 460 ve vzdálenější expiraci bych prodal nyní za +810 bodů a nakoupil bych 10x Long Put na strike 470 v dřívější expiraci za -910 bodů a utratil bych tak -100 bodů. Znamenalo by to, že jsem si zvedl celkový rozpočet z 230.000 USD na 235.000 USD (o +5.000 USD), tyto větší peníze pak dostanu kdykoliv zpět provedením Exercise nově nakoupených Long Put na strike 470, bohužel jsem ale musel právě tyto peníze vydat na rolovací operaci (-100 bodů*50 USD). Nic jsem nevydělal a nic jsem neztratil, pouze jsem si zkrátil trvání obchodu o jeden měsíc, protože se mi třeba zdálo, že se nevyvedl. Protože bych tak stále tratil -507.80 USD, vyznačil jsem v obrázku červeným obdélníkem možnost vytvoření Conversion s výpisem 10x Short Call na strike 470 v nové bližší expiraci za cenu +1.375 bodu/kus, která by způsobila, že získám (1.375 bodu*10*50 USD) částku +687.50 USD a můj obchod by tak skončil profitem ve výši +179.70 USD.

Toto rolování by tak znamenalo především zkrácení lhůty držení pozice a zafixování malého profitu. Je to možné proto, že ceny opčních kontraktů v bližších expiracích jsou nižší, než na vzdálenějších a na jejich ceny působí dravěji plynutí času. Protože jsou obě rolované opce velmi hluboce „v penězích“, mohu rolovat takto bez nějaké ztráty, což je příjemné. Pokud by však nebyly tyto oba strike tak hluboce „v penězích“, dalo by se rolovat dokonce s profitem, což běžně uplatňuji například u akciových Delta Neutral obchodů, pokud je na takové rolování dostatek času a jsou k dispozici vhodné opční řetězce. Koneckonců mohu vyhodnotit mírně hypotetickou situaci, kdyby má pozice 10x Long Put nebyla na strike 460, tedy hluboce „v penězích“, ale byla by například na strike 410, tedy o 50 bodů mělčeji „v penězích“. Rozhodl bych se také takto rolovat do dřívější expirace a také o deset bodů výše, konkrétně na strike 420.

Původní hypotetické 10x Long Put 410 ve vzdálenější expiraci bych prodal za +363.75 bodů a nově nakoupené hypotetické 10x Long Put 420 v bližší expiraci by mě stály částku -442.50 bodů, rozdílem by tedy byl výdaj ve výši -78.75 bodu. Jestliže bych Exercise mé původní 10x Long Put 410 získal vždy +205.000 USD, tak Exercise mé nové 10x Long Put 420 bych získal +210.000 USD, celkově bych tak získal o +5.000 USD více, náklady na toto zvýšení rozpočtu o těchto +5.000 USD mě však stálo pouze -78.75 bodu (-78.75*10*50) a tedy částku -3.937.50 USD!!! Takové pouhé rolování mi přineslo neuvěřitelný bonus +1.062.50 USD a k tomu ještě obchod skončí o jeden měsíc dříve. Pokud by se tedy tato příležitost takového rolování objevila u mé pozice, tak bych hravě pouze tímto rolováním nahradil výpadek -507.80 USD a ještě by mi zbyl bohatýrský přebytek s možností provádění dalších akcí…například vyznačené Conversion v červeném obdélníku s dalším bonusem ve výši 10x +4.50 bodu pro celou pozici. Uvidím v průběhu následujících dnů, jestli běh času a jiné cenotvorné vlivy neumožní také pro mou pozici takové rolování „dopředu a výše“ za nějaký přiměřený bonus.

Nevím přesně, která z variant nakonec nastane, to všechno ukáže teprve samotný cenový vývoj v následujícím měsíci. Přestože jsem sliboval, že každé pokračování bude spojeno s nějakým obchodním úkonem, tak musím již podruhé konstatovat, že se tak nestalo a slovo jsem nedodržel. Přišlo mi ale smysluplné se podělit o možné úvahy nad nastalým cenovým vývojem a možnostmi, které se mi v takové situaci otevírají.

23.8.2019 – rolování a Syntetické Long futures

Tak mi prosincová kukuřice klesá, až to není pěkný pohled. Od pořízení 10x ZC Long Put NOV19 460 společně s podkladovými 5x Long ZC DEC19 futures, kdy se cena prosincové kukuřice nacházela na úrovni 460 bodů se nyní pohybuje o téměř sto bodů níže (mezi hodnotami 360-370) a ztratila bezmála čtvrtinu své hodnoty. Pro zemědělce zcela jistě nepěkný pohled, pro spekulanta, který své pozice zahedžoval by to nemusela být žádná velká tragédie. Také konečně první pokračování článku, které bude ve znamení nějaké obchodní akce.

Propad ceny kukuřice způsobil, že i já se již nyní musím začít zamýšlet, jak s pozicí dále pracovat a co vymyslet, abych se v pozici „nezasekl“ a mohl ji dále rozvíjet a řídit s nějakým smysluplným výsledkem. Protože jsem k původní 10x ZC Long Put NOV19 460 společně s podkladovými 5x Long ZC DEC19 futures na expiraci za tři měsíce vypsal také 5x Short Strangle -420/-490 s expirací zhruba za měsíc, je z tohoto pohledu jasné, že 5x ZC Short Call 490 zůstane téměř jistě bezcenná a 5x Short Put 420 mi přinese na můj účet (v případě přiřazení) dalších 5x Long ZC DEC19 futures, toto vše přibližně za měsíc. Z předchozího doplnění článku o úvahy, jak s pozicí naložit také již vím, že takto vytvořím 10x Syntetickou Long Call na strike 460 (složenou z 10x ZC Long DEC19 futures a 10x ZC Long Put 460) a budu mít přečerpaný rozpočet o -507.80 USD. také jsem popisoval, jaké bych mohl provést rolovací úkony v danou chvíli a co by to mohlo pro pozici znamenat. Plynutím času se mi však otevírají další možnosti, které mohou mé zamyšlení obohatit o další možnosti a ukázat, jaký vlastně byl jeden z mých původních plánů, se kterým jsem do obchodu vstupoval. Tak, jak se blíží expirace momentálně prvního ZC futures v pořadí (záříjová kukuřice), začínají se obchodovat weeklys opční kontrakty na mnou drženou prosincovou kukuřici. Na obrázku níže je pak již patrný úkon, který budu chtít provést, zejména proto, abych nasbíral více času na pozdější práci s celou pozicí.

V hnědém obdélníku v horní části obrázku jsou patrné nabízené opční řetězce s jednotlivými expiracemi, které již mají jako podkladové aktivum ZC DEC19 futures. Tento snímek je pořízený v pátek 23.8.2019 odpoledne a zobrazuje zamýšlenou rolovací transakci s vypsanou (silně ITM) 5x Short Put 420 s expirací za 28 kalendářních dnů (zelený obdélník ve spodní části obrázku). Tuto bych chtěl rolovat do bližší expirace nově listované 5x Short Put 375 s expirací za 7 kalendářních dnů, která je nyní také „v penězích“, podotýkám, že aktuální cena prosincové kukuřice je na úrovni 367 bodů. Chci tak jednoduše získat pro sebe tři týdny navíc, abych mohl v tomto ušetřeném období se „nějak zařídit“. Co tato transakce znamená? Jednoduché rolování „z peněz“ opět „do peněz“, ze strike 420 na strike 375, tedy o 45 bodů níže, jenže do dřívější expirace. Mým základním předpokladem a obchodní motivací je na tomto nižším strike také získat 5x ZC DEC19 futures, které bych téměř jistě získal na rolovaném strike 420. Toto se mi vyplní jedině v jediném případě, a to tehdy, že i tato nově rolovaná opce 5x Short Put 375 skončí za sedm kalendářních dnů „v penězích“ a bude přiřazena, v takovém případě by se stalo, že nakoupím mnou požadované futures nikoliv každé za 420 bodů, ale nyní jen za 375 bodů, a to samozřejmě vypadá skvěle. Nic skvělého na tom není, protože takové rolování stojí samozřejmě peníze, starou vypsanou Short Put 420 musím nakoupit zpět za nějaký výdaj a tento si vylepším o přijaté Prémium z nově vypisované Short Put opce na strike 375, a protože Put opce na vyšším strike jsou dražší než na nižším strike, vždy budu muset vydat nějaké peníze. Smysluplné pak takové rolování bude, když tento konečný výdaj nebude vyšší než rozdíl mezi strike, které k rolování využiji, v mém případě by neměl být větší než 45 bodů. Pro kontrolu takové transakce ještě prověřím specifikaci nového opčního kontraktu, do kterého se budu chtít rolováním „přesunout“, toto mohu pozorovat na obrázku níže.

Nejpodstatnější zjištění je, že podkladem pro nově listovaný Put opční kontrakt je opravdu ZC DEC19 futures a že tato opce expiruje 30.8.2019, tedy v pátek tohoto týdne. Z obrázku s pozicí a zamýšlenou transakcí výše vyplývá, že bych se mohl zbavit své vzdáleněji vypsané 5x Short Put 420 za výdaj -53.625 bodů a nově 5x Short Put 375 na bližším strike vypsat za příjem +9 bodů, mohlo by se mi tak podařit tuto rolovací operaci uskutečnit opravdu za (53.625 bodu – 9.00 bodu) za -44.625 bodu, tedy opravdu méně než je rozdíl strike 45 bodů. Takto jsem také požadovaný obchod zadal do obchodní platformy a zkoušel, jestli se mi nepodaří nějaké lepší plnění. Výsledkem je pak nová odrolovaná pozice na obrázku níže.

23.8.2019 – páteční rolování

Celý obchod je pak vyznačen v TradeLog mého účtu, společně s cenami a se všemi zaplacenými poplatky.

Mohu pak zjistit, že jsem vykoupil vzdálenější Short Put 420 opční kontrakty za hodnotu -52.75 bodu a bližší Short Put 375 se mi podařilo prodat za +8.375 bodu, celkový rozdíl pak představuje vynaložené prostředky ve výši -44.375 bodu. Tímto rolováním jsem tak ušetřil 5/8 bodu na každém kontraktu. Musím také počítat s poplatky, které mě celkově stály -28.20 USD. Stejnou transakci také zaznamenal výpis z mého účtu.

Pokud bych chtěl plastičtěji svůj obchod vyobrazit do cenového grafu, tak by to na hodinovém grafu mohlo vypadat tak, jako na obrázku níže.

Modrá přerušovaná čára zobrazuje hodnotu strike vypsané opce, která expiruje na konci týdne. Mohu si také celý rolovací obchod zapsat do excelovské tabulky, abych měl přehled o aktuální finanční situaci.

V řádku (1) je vyznačena transakce likvidace vzdálenější 5x Short Put 420 za cenu 52.75 bodu/opci, mohu pak v řádku zatížit výdaje hodnotou (-5*50*52.75) -14.10 USD poplatek v celkové hodnotě -13.201,60 USD. V řádku (2) je pak vyznačen výpis bližší 5x Short Put 375 za cenu 8.375 bodu/opci, mohu pak v řádku snížit výdaje na pozici o tržbu s hodnotou (+5*50*8.375) -14.10 USD poplatek v celkové hodnotě +2.079,65 USD.

Zdá se to jako ideální transakce, jenomže v sobě skrývá celkem slušné riziko, které musím nějakým smysluplným úkonem zajistit. Je pravdou, že jsem na tuto operaci vydal opravdu méně než 45 bodů, představujících rozdíl mezi rolovanými strike a takto na tomto rolování vydělal. Tento výdělek mi ale bude k užitku pouze v jednom ze dvou případů, a tím je skutečnost, že nově vypsaná Short Put 375 opravdu zůstane „v penězích“ při expiraci a přinese mi na účet přiřazené 5x Long DEC 19 futures kontrakty. Potom by situace vypadala hypoteticky tak, jako na obrázku níže.

Obdržení 5x Long DEC 19 futures kontraktů za cenu strike by znamenalo výdaj (-5*50*375 bodů) ve výši -93.750 USD a znamenalo by to, že jsem svůj rozpočet ve výši 230.000 USD překročil o -379.75 USD, oproti překročení ve výši -507.80 USD před tímto rolováním bych si tak polepšil o +128.05 USD, a to by nebylo vůbec špatné.

Problém by ale nastal, pokud by se cena kukuřice zotavila a začala v průběhu týdne růst a překročila by cenu 375 bodu a zanechala by tak strike nově vypsaných Short Put 375 „mimo peníze“ a tyto by vypršely jako bezcenné. Rázem by se část mé investice ve výši -44.375 bodu do rolování stala součástí ztráty, která by zatížila další budoucnost mé pozice, při razantním uptrendu bych pak takovou ztrátu nemusel být schopen vyřešit. Musel bych totiž vypisovat další Short Put opce na vyšších strike nebo přímo nakoupit kýžené 5x Long DEC19 futures za cenu vyšší, než jsem si nyní zařídil za 375 bodů výpisem těchto nově narolovaných opcí. Zcela bych tak vymazal prozatímní velmi příjemné očekávané překročení čerpaného rozpočtu ve výši -379.75 USD a připsal si tak možnou významnou ztrátu. Co bych tedy měl udělat? Zajistit si, že opravdu budu v pátek na konci tohoto týdne mít na svém účtu opravdu 5x Long DEC19 futures za cenu 375 bodů, což není tak neřešitelný úkol.

Současně s výpisem 5x Short Put 375 opcí jsem v platformě TWS zadal příkaz na nákup 5x Long Call 375, tedy na stejném strike a ve stejné expiraci.

Nákup jsem zadal v pátek před uzavřením trhů s platností GTC a s požadovanou cenou 1.125 bodu, což představuje zhruba MID cenu v tomto okamžiku. Udělal jsem to takto zejména proto, že cena prosincové kukuřice je ve vzdálenosti zhruba sedmi bodů od tohoto strike, a proto bych mohl dostat v pondělí při Open dobré plnění, protože Théta by mohla uplynutím víkendu vykonat kus své práce a z ceny této opce tak ubrat nějakou drobnou část. Mohlo by se také samozřejmě stát, že cena bude dále klesat a cena této opce k pořízení by mohla být samozřejmě také z tohoto důvodu levnější. Toto čekání by se mi mohlo také vymstít, pokud by nastal povíkendový otevírací gap a cena futures by povyskočila a já bych musel nakupovat za vyšší ceny. Zcela praktickým důvodem je pak vytvoření tohoto příkazu pro jeho další případnou modifikaci v mobilním telefonu – nemusím již tento příkaz v mém mobilu vytvářet, stačí jej jen cenově upravovat, což jsou úpravy v řádek jednotek vteřin.

26.8.2019 – pondělní Syntetické Long futures

Pondělní Open dalo zapravdu zejména obavám, aby cena podkladu – prosincové kukuřice nezačala růst, což by zkomplikovalo mít jistotu, že opravdu budu na rolované 5x Short Put 375 s expirací v pátek přiřazen, protože by uptrend mohl způsobit, že by tato 5x Short Put mohla skončit při expiraci „mimo peníze“. na obrázku níže je patrný lokální uptrend před otevřením trhů.

Ihned jsem upravil můj příkaz na nákup Long Call 375 popisovaný v odstavci výše a realizoval tak tento příkaz na aktuální ceně.

Mohu tak konstatovat, že jsem pořídil tyto 5x Long Call 375 za cenu 2.25 bodu a zaplatil poplatky ve výši -14.10 USD. Mohu tak tuto transakci zapsat také do excelovské tabulky s aktuální pozicí, abych vyhodnotil, nakolik jsem zatížil mé dosavadní náklady.

Z řádku označeném červenou šipkou pak mohu zjistit, že jsem musel vynaložit náklady ve výši (-5*2.25*50 USD) současně s poplatkem ve výši -14.10 USD, celkově jsem tak na tuto transakci vydal -576.60 USD. Co je však na celé pozici nejpodstatnější je fakt, že jsem si najisto zajistil, že v pátek při expiraci Short Put 375 a Long Call 375 budu mít na svém účtu 5x Long DEC 19 futures kontrakt, tyto dvě opční pozice na stejném strike totiž vytvářejí 5x Synteické Long DEC19 futures pořízené za 375 bodů každé z nich. U expirace budu totiž buď přiřazen na 5x Short Put 375 nebo uplatněn na 5x Long Call 375 se stejným efektem, kterým je nákup 5x Long DEC19 futures. Mohu proto tuto skutečnost již také vynést do tabulky (v řádku označeném červeně), vyhodnocení této expirační transakce, abych mohl vyhodnotit mou budoucí konstelaci. Ta bude spočívat v konstrukci 10x Syntetické Long Call na strike 460 (složené z 10x ZC Long DEC19 futures a 10x ZC Long Put 460) a s přečerpaným rozpočtem o -956,35 USD. Každou takovou Syntetickou Long Call opční pozici jsem pořídil za necelé dva body (-956.35 USD/10/50 USD). Pominu nyní, že mám ještě vypsané Short Call na strike 490 s expirací za měsíc, protože lze předpokládat, že na tyto hodnoty se cena prosincové kukuřice zcela jistě nepodívá. Budu tedy tuto skutečnost s těmito vypsanými 5x Short Call 490 jenom evidovat, abych si mohl zobrazit nejpodstatnější část pozice, kterou mám nyní na svém účtu a se kterou budu dále pracovat.

Číslem jedna je zobrazena aktuální pozice ve futures, tedy 5x Long DEC19 futures. Číslem dvě je označena 5x Syntetická Long DEC19 futures pozice tvořená opcemi na stejný strike (Long Call 375 a Short Put 375), tato mi pět těchto futures vygeneruje při páteční expiraci a budu je mít za pořizovací cenu v hodnotě strike, tedy za 375 bodů. Číslem tři je označena původní 10x Long Put 460 opce s expirací za téměř čtvrt roku, která hedžuje mých dosavadních 5x ZS DEC19 Long futures a také již 5x ZS DEC19 Syntetických Long futures, které teprve obdržím. Silně „mimo peníze“ vypsané 5x Short Call 490 opce s expirací za slabý měsíc se mi do obrázku nevešly.

Mou jedinou starostí do budoucna tak bude zajistit si takový příjem, abych eliminoval momentální deficit ve výši necelého tisíce dolarů (-956.35 USD) a k tomu mi musí stačit existence 10x Syntetické Long Call na strike 460 na mém účtu, která expiruje 22. listopadu 2019.

27.8.2019 – 30.8.2019 (výpisy Short Call a Assignment)

Někdy je obtížné pochopit obchody někoho jiného, zejména pokud jde o jejích logiku a stavbu, proto provedu mírnou rekapitulaci. Nakoupil jsem 10x ZC Long Put 460 opce s expirací za bezmála čtvrt roku a k nim nakoupil ve smyslu Delta Neutrality podklady, kterými jsou 5x Long ZC DEC19 futures – prosincové kukuřičné futures. Tuto pozici jsem si vylepšil vypsáním Short Strangle ZC -420/-490 na bližší expiraci. Kukuřice následně prudce oslabila, aby prosincový kukuřičný kontrakt ztratil nynějších zhruba 90 bodů. Tím se dostala vypsaná Short Call ZC 490 ze Short Strangle značně „mimo peníze“ a nyní je nepravděpodobné, že by měla být v horizontu tří týdnů být přiřazena, proto se jí nebudu zabývat a nechám tyto vypsané Short Call 490 opce vypršet jako bezcenné. Short ZC Put 420 ze Short Strangle -420/-490 se však ocitla dosti podstatně „v penězích“ a bylo by velmi pravděpodobné, že by byla při expiraci přiřazena a vygenerovala by mi na účet 5x Long ZC DEC19 futures. Toto jsem ale chtěl urychlit, proto jsem tuto vypsanou opci roloval do nejbližšího možného termínu expirace (tento pátek), a protože jsem se posunul nejenom v čase, ale taky blíže aktuální ceně podkladu (strike nově rolované vypsané Short ZC Put je 375), musel jsem pro jistotu přiřazení na rolovaném strike v nejbližší expiraci nakoupením 5x Long ZC Call 375 vytvořit Syntetickou pozici 5x Long ZC DEC19 futures. Nyní tak mám najisto těchto pět dalších Long ZC DEC19 futures zajištěno při nejbližší expiraci.

Mám tak 10x Long ZC Put 460 opce s expirací za čtvrt roku a 10x ZC Long DEC19 futures (pět jich mám fyzicky při prvotním pořízení pozice a pět jich mám v „syntetické“ verzi). Toto uskupení pak tvoří 10x Syntetickou ZC Long Call opcí na strike 460, za kterou jsem vynaložil -956.35 USD. To by bylo skvělé zjištění a dobrá cenová konstelace, kdyby ovšem strike 460 vytvořené Syntetické Long Call nebyl tak fatálně vzdálen od současné ceny (ta je nyní zhruba na úrovni 370 bodů). Proč to vadí? Protože jsem chtěl v následných opčních expiracích vypisovat Short Call opce proti této Syntetické Long Call 460 a sbírat tak opční Prémia až do expirace Long Put v listopadu 2019, takto bych postupně vytvářel Call Bull Spready, které by těžily jak z příjmu Prémia z postupně vypisovaných Short Call, ale také z případného pohybu nakoupených ZC DEC 19 Long futures nad strike 460. Aby mi bylo dokonale rozuměno, uvedu velmi hypotetický příklad.

Proti již držené 10x ZC Syntetické Long Call opcí na strike 460, za kterou jsem vynaložil -956.35 USD a která má expiraci v 22. listopadu 2019, jsem vypsal 10x ZC Short Call 470 s expirací 6. září 2019 a za každou takovou vypsanou opci jsem získal +1.00 bodu (+50 USD), za deset výpisů +500 USD. Vytvořil jsem tak ZC Call Bull Spread +460/-470 s vypsanou Short Call v nejbližší expiraci. Pokud bych nechtěl použít znalosti o syntetických pozicích, tak by tato pozice byl vlastně Collar s Long Put 460, nakoupeným Long futures podkladem a Short Call 470 na bližším strike (záleží, jakou optikou se tedy budu na pozici dívat). Mohou pak nastat pouze dva scénáře:

1/ vypsané 10x ZC Short Call 470 zůstanou při expiraci za jeden týden bezcenné a na mém účtu mi zůstane celé inkasované Prémium +500 USD a já opakuji výpis v další nejbližší expiraci.

2/ vypsané 10x ZC Short Call 470 opční kontrakty prorazí strike 470 při expiraci a budou přiřazeny. Prémium +500 USD mi samozřejmě zůstane. Call Bull Spread +460/470 bude celý „v penězích“ a vygeneruje profit o velikosti rozdílu strike, tedy +10 bodů, při deseti kontraktech to tak bude +100 bodů a bude to představovat (+100*50 USD) příjem +5.000 USD, s přijatým Prémiem si tak přijdu na +5.500 USD. Mám ale dosavadní náklady -956.35 USD, takže celkově utržím profit +4.543.65 USD, a to by bylo skvělé. To ale není vše, na mém účtu zůstávají 10x ZC Long Put 460 a tyto mají zcela jistě ještě nějakou hodnotu, tato představuje další dosti podstatný bonus k již získanému profitu, který bude zcela závislý na aktuální vzdálenosti ceny podkladu od strike těchto zbylých Put opcí.

Bohužel nyní, při ceně prosincové kukuřice na úrovni 370 bodů, není možné vypisovat Short Call v bližších expiracích nad strike 460 této již držené 10x ZC Syntetické Long Call opce, jednoduše proto, že na tak vzdálený strike není nabízena žádná cena pro výpis. Také je již také patrné, že takové postupné tvoření pozice při méně dramatických pohybech, než které předvedla prosincová kukuřice, by dozajista vedla k vytvoření pomyslného „bankomatu“, ke kterému by bylo možné každý týden přicházet pro bezrizikové peníze, protože by se vždy naplnil jeden ze dvou scénářů popsaných výše.

Co tedy mohu nyní udělat, abych se takovému scénáři přiblížil? Technicky se nabízejí dvě možnosti:

1/ Naroluji 10x Long Put 460 s expirací 22.11.2019 (součást 10x ZC Syntetické Long Call 460) na nižší strike, jak jsem tento úkon popisoval v předcházející aktualizaci článku z 18.8.2019. Mohu si pak vybrat, jestli budu rolovat níže až na současnou cenu nebo jiný vyšší strike než je současná cena a nabízejí se také rolovací úkony do bližší expirace, to abych neutrpěl rolovací ztrátu.

2/ Mohu vypisovat 10x Short Call v bližších expiracích na nižších strike, než je strike 460 mé 10x ZC Syntetické Long Call s expirací 22.listopadu 2019.

Protože problematika rolování byla osvětlena v předcházející aktualizaci, zaměřím se na úskalí vypisování 10x Short Call v bližších expiracích na vyšších strike než je současná cena, ale nikoliv na strike vyšších, než je strike nyní již vytvořené 10x ZC Syntetické Long Call 460 se vzdálenou expirací. Nebude to nic teoretického, protože přesně takový výpis jsem realizoval také na mém účtu.

27.8.2019 – výpis Short Call

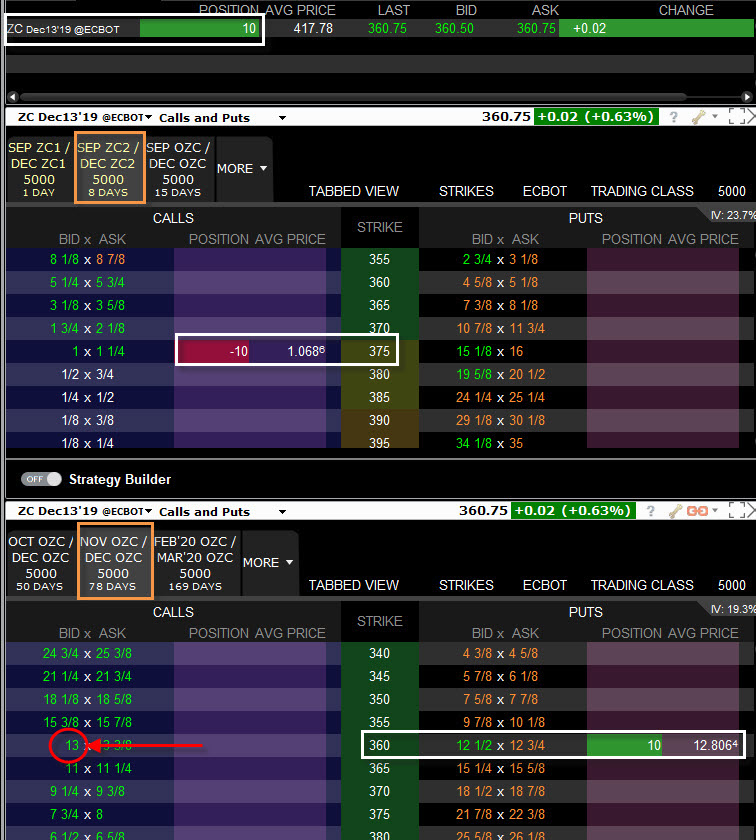

V úterý 27.8.2019 jsem měl možnost pozorovat v platformě TWS opční řetězec s expirací v pátek, tedy za tři obchodní dny.

Mohu zjistit, že mé 5x Syntetické ZC Long DEC19 futures se nachází ve stavu, kdy 5x ZC Short Put 375 je stále „v penězích“ a pokud takto vydrží i do páteční expirace, bude přiřazena a přinese mi na účet 5x ZC Long DEC19 futures, s tímto počítám a je to součást mého plánu, 5x ZC Long Call 375 by tak vypršely jako bezcenné. Má pozornost je ale zaměřena na strike 380, kde hodlám vypsat 10x ZC Short Call opční kontrakty (červený kroužek). Není to nic radostného – krátký čas do expirace a nízká Implied Volatilita způsobují, že nemohu čekat s nějakým zázračným Prémiem. K výpisům na vyšším strike s krátkou expirací jsem se rozhodl proto, že se mi zdá, že pokles ceny prosincové kukuřice se zastavil a cena začíná „přešlapovat na místě“ a report WASDE, který bude nepochybně budoucím výrazným hybatelem ceny bude zveřejněn až 12. září 2019.

Nevím, jak tento report dopadne, proto s rolováním 10x ZC Long Put 460 popisovaným výše vyčkám nejméně do data vydání tohoto reportu, cena se může dále propadnout nebo také naopak narůst a rolování by se mohlo minout svým účinkem, to jednoduše neumím odhadnout. Volba výpisu tedy padla na strike 380 a bude tak vyplňovat čas, který bude plynout právě do vydání tohoto reportu. Počet deset kusů k výpisu znamená, že již počítám s deseti kusy záříjového kukuřičného futures na mém účtu, přestože mám pět kusů prozatím jen v jejich syntetické formě a čekám na jeho přetavení do „fyzické podoby“ rovněž tento pátek. Zadaným příkazem jsem takto tento výpis provedl.

Za realizovaný výpis 10x ZC Short Call 380 s expirací 30.8.2019 jsem inkasoval +0.25 bodu za každou z nich a tuto skutečnost mohu vypozorovat s TradeLog mé platformy.

![]()

Stejná transakce je pak zachycena ve výpisu z mého obchodního účtu

Není to opravdu mnoho peněz, které jsem získal, za tři dny do expirace a při relativně nízké Implied Volatilitě nemohu ale nic bombastického očekávat. Mohu si pak tento příjem, který mi již nikdo nevezme, zapsat do tabulky zobrazující finanční přehled mé celé pozice

Červenou šipkou je vyznačen příjem Prémia za 10x ZC Short Call 380 vypsané opce i s komisemi a na posledním řádku je červeně vyobrazena páteční transakce přetvoření pěti Syntetických Long DEC19 pozic do fyzických 5x ZC Long DEC19 futures. Mohu tak vypozorovat, že mé náklady na celý obchod nyní činí -859,55 USD. Pokud vyprší 10x ZC Short Call 380 vypsané opce jako bezcenné, bude toto představovat moji aktuální maximální možnou ztrátu z celého obchodu, kterou utržím 22.11.2019, pokud bych již do tohoto termínu (expirace 10x ZC Long Put 460) neprováděl žádné úkony.

Podmínka, aby vypsané opce 10x ZC Short Call 380 vypršely v pátek bezcenné by měly být patrné z níže uvedeného grafu, který by neměl změnit tvar takovým způsobem, aby se cenové úsečky při expiraci nacházely nad modrou přerušovanou čarou znázorňující úroveň vypsaného strike.

Největší riziko tak plyne ze situace, kdyby se cena opravdu přehoupla přes cenovou úroveň vypsaného strike 380. Co by se mohlo stát? Především je potřeba se zamyslet nad tím, co vlastně takový výpis představuje. Z pohledu podstaty výpisu Call opce to znamená povinnost dodat držiteli opce 10 x ZC Long DEC19 futures kontrakt za cenu strike, tedy v mém případě za 380 bodů. Pokud bych tedy byl na těchto 10x ZC Short Call opcích přiřazen, přišel bych o všech deset ZC Long DEC19 futures za cenu 380 bodů. Musel bych je totiž dodat držitelům ZC Long Call 380, kterým jsem vypsané opce prodal. To vypadá jako jasně prodělečný podnik, protože jsem pět futures pořídil při zahájení obchodu za cenu zhruba 460 bodů a nyní je mám dodat za 380? Nevadí, protože mi v každém případě zůstávají 10x Long Put 460 s expirací 22.11.2019, které jsou hluboce v penězích a které mohu prodat a kompenzovat tak ztrátu z tohoto cenového rozdílu při přiřazení. Konkrétně bych mohl takový rozdíl demonstrovat na obrázku s pohledem na celou pozici ke stavu ve středu 27.8.2019 po výpisu krátkodobých 10x ZC Short Call 380.

Při pohledu na tento obrázek mohu provést hypotetickou úvahu, že bych byl na této ceně prosincové kukuřice na úrovni 368.50 bodů přiřazen (malý hnědý obdélník uprostřed obrázku). Pokud by táto cena byla cenou strike (pro zjednodušení), tak bych musel dodat 10x ZC DEC19 futures za cenu +368.50 bodů. 10x ZC Long Put 460 bych ale nyní mohl prodat za cenu (velký hnědý obdélník) +92.50 bodu každou. Pokud bych tuto tržbu za každou ZC Long Put opci připočetl k hodnotě každého prodávaného futures (+368.50 +92.50) tak bych celkově získal +461 bodu, tedy o jeden bod více než je strike původně nakoupených 10x Long Put 460. Tento plus jeden bod u každé z deseti pozic bych tak měl k dobru, pro deset pozic by to reprezentovalo (10*1*50 USD) buď částku +500 USD nebo zjištění, že pořízené Long Put 460 mi vytvářejí jednobodový polštář pro odvrácení možného přiřazení na těchto krátkodobě vypsaných opcích při jejich likvidaci. Pozor však na zásadní zkreslení takového pocitu spokojenosti, jaké že se mi tady naskýtá řešení možné nepříjemné obchodní situace!!! Přetaveno do praxe pak mohu uvažovat, že při mém vypsaném strike na úrovni 380 bude mít hodnota Long Put 460 odpovídající hodnotu, abych je mohl případně prodat a takto kompenzovat ztrátu z přiřazení a mít možnost vydělat jeden plusový bod na každý kontrakt. Toto ale platí pouze za situace, kdyby cena prosincové kukuřice zůstala při expiraci mých vypsaných Short Call 380 přesně na hodnotě 380 bodů, a takto přesně je to nemožné vůbec předpokládat a předvídat. Vytvořený jednobodový polštář zejména znamená, že mohu až do ceny 381 bodů při páteční expiraci vycházet z možnosti prodat Long Put a nemít větší ztrátu, která by mě potkala, kdyby cena atakovala nějaké vyšší cenové úrovně prosincového futures. Při cenách například okolo 390 bodů by pak Long Put 460 byla natolik levná, že vytvoří ztrátu modelově například kolem devíti bodů na každý takto držený podklad, a to by bylo velmi nemilé.

30.8.2019 – Expirace a Assignment

Páteční expirace vypsaných 10x Short Call 380 zastihla prosincový kukuřičný kontrakt na ceně pohybující se kolem hodnoty 370.

Znamená to, že krátkodobé vypsané 10x Short Call 380 opce vypršely jako bezcenné a také mohu z tohoto čtyřdenního grafu konstatovat, že cena kukuřice opravdu hledá svůj další směr a přešlapuje na místě, neklesá, ale také neroste. Z konečné ceny okolo 370 bodů při páteční expiraci také vyplývá, že mé 5x ZC Syntetické Long DEC19 futures sestavené z 5x ZC Long Call 375 a 5x ZC Short Put 375 bude přetvořeno do fyzických 5x ZC Long DEC19 futures přiřazením na 5x ZC Short Put 375, zatímco nakoupené 5x ZC Long Call 375 vyprší jako bezcenné. Toto je TradeLog po páteční expiraci opcí.

Označeno (1) znázorňuje expiraci bezcenných 5x ZC Long Call 375. Číslem (2) je zobrazeno přiřazení (Assigned) vypsaných 5x ZC Short Put 375, jehož výsledkem je nákup 5x ZC DEC19 futures za cenu strike 375 bodů vyznačených v řádku (3). V řádku s označením (4) je pak zachycena expirace bezcenných vypsaných 10x ZC Short Call 380. K zaznamenání je skutečnost, že také přiřazení u futures kontraktů (stejně jako u akcií) je u brokera Interactive Brokers bez jakéhokoliv poplatku. Celou kompletní pozici na mém účtu mohu po páteční expiraci vypozorovat níže na obrázku