V jednom z předchozích článků Dividendy – II. jsem na několika místech upozorňoval na zvýšenou aktivitu v den před Ex-Dividend Day doprovázenou masivním navyšováním počtu zobchodovaných opčních kontraktů. Popisoval jsem konstrukci ITM Covered Call na akcii AAPL a současně předpokládal, že celý obchod bude předčasně ukončen, protože v noci na Ex-Dividend Day probíhá masové zpracování pokynů k exercise u Call opcí, které se v danou chvíli nacházely ITM. V článku byly patrné nárůsty počtu kontraktů v poslední den před vyplácením dividendy v řádech desetitisíců kontraktů. Kde se takové čísla vlastně berou a co by mohlo stát za takovou neobvyklou aktivitou by mohlo vyplynout z dnešního článku.

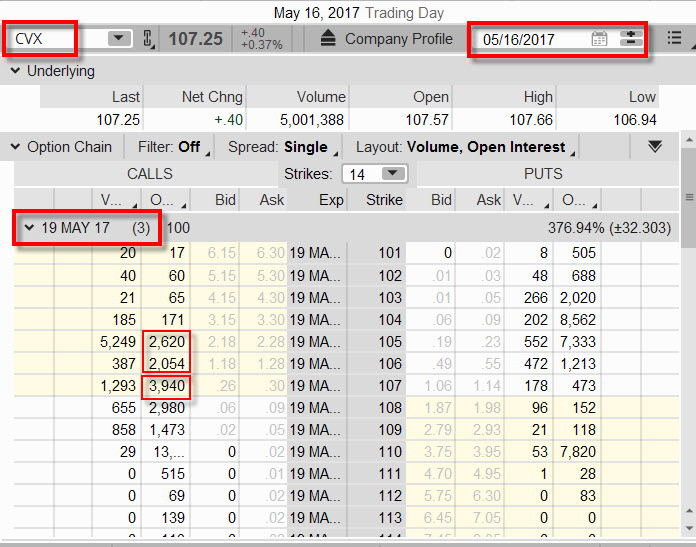

Neobvyklá aktivita na ITM Call strikes u dividendových titulů je patrná pohledem na téměř každý významněji obchodovaný titul. Stojí za ní samozřejmě obchodní aktivity obchodníků, kteří se snaží na krátkodobých dividendových obchiodech vydělat, ale jsou jich opravdu desetitisícové zástupy, jako u akcie AAPL v článku Dividendy – II.? Pravdou je, že kde je likvidita, tak tam jsou takové pohyby pravděpodobnější, a opční likvidita na opcích AAPL je opravdu skvělá. Na níže uvedeném obrázku je vidět den před Ex-Dividend Day na akcii CVX (Chevron Corp.), která vyplácela Dividendu ve výši 1.08 USD/akcii s Ex-Dividend Day 17.5.2017. Obrázek je z 16.5.2017, tedy ze dne předcházejícího Ex-Dividend Day.

Z obrázku je opatrné, že na ATM strike 107 je otevřeno téměř čtyřitisíce opčních kontraktů (3.940). Zajímavější pohled je na nižší ITM strike 106 a 105. Na obou strikes vidíme značně vysoká čísla 2.054 a 2.620, které jsou „téměř stejně“ vysoká. Na dalších nižších strikes jsou pak čísla úplně zanedbatelná, jednotky desítek otevřených pozic. Opce mají tři dny do expirace.

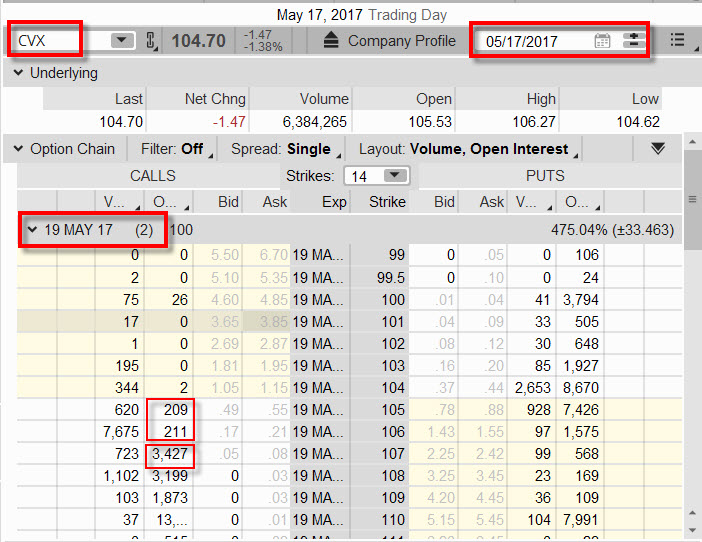

Na níže uvedeném obrázku je vidět stejná situace z dnešního dne, kdy píšu tento článek. Opět se jedná o opce s nejbližší expirací – opce mají 2 dny do expirace, pouze pominuly „dividendové důvody“.

Zřetelně je vidět, že čtyřtisícová kvóta pro opční kontrakty na ATM strike 106 je téměř stejná, jako byla minulý týden na tehdejším ATM strike před vyplácením dividendy, ovšem na nižších ITM strike 105 a 104 jsou čísla zcela zanedbatelná oproti více než dvěma tisícům z předchozího obrázku. Takto asi vypadá běžné rozložení pozornosti a zájmu o opční kontrakty na tento titul, v případech, kdy se neblíží žádná významnější událost spojená s obchodovanou společností.

Při pokusu vysvětlit takové obrovské a téměř symetrické Open Interest na nižších ITM strikes u Call opcí před Ex-Dividend Day musím vyslovit několik předpokladů, ze kterých úvah bude vycházet.

1/ Proces Assignment (přiřazení) je náhodný. Toto je první důležitý předpoklad. V minulém článku Dividendy – III. jsem prakticky ukázal, jak po uzavření trhů před Ex-Dividend Day mám nějaký krátký čas na to, abych se rozmyslel, jestli mám nebo nemám provést Exercise mých ITM Long Call opcí. Pokud se rozhodnu, že takové Exercise provedu, zadám prostřednictvím obchodní platformy takový pokyn a okamžitě obdržím na svůj účet Long akcie. Takový pokyn musím brokerovi doručit do 22:40 našeho času, a protože je to „unrevocable“ záležitost (nedá se již odvolat), tak broker mi akcie připíše na můj účet okamžitě.

Co se ale děje s mým pokynem Exercise dále. Interactive Brokers (můj broker) doručí celý balík pokynů k Exercise, které od všech svých klientů nahromadil za celý den, po tomto Dead Time (22:40 našeho času), do clearingové instituce The Options Clearing Corporation („OCC“), jejímž je členem, kde jsou jednotlivé pokyny vypořádávány podle určitého pořadí, toto jsem popisoval v článku Assignment (přiřazení) opcí. Pokud tedy dojde na proceduru Assignment, tak clearingová instituce má povědomí, kolik opcí bylo Exercised (uplatněno) a kteří členové (members) mají na svých účtech odpovídající Short opční kontrakty, které by měly byly následně těmito členy Assigned (přiřazeno). V jednoduchém příkladu s opcemi na CVX bylo do OCC například doručeno všemi členy OCC (jednotlivými brokery) 1.800 požadavků na exercise CVX Long Call opce na strike 106 pro opční sérii s expirací za tři dny. OCC eviduje, který jeho člen má na svém účtu CVX Short Call kontrakty se strike 106 pro opční sérii s expirací za tři dny. Například Interactive Brokers má 700 takových kontraktů, TD Ameritrade 350 kontraktů, OptionsXpress 300 kontraktů, eOptions 300 kontraktů a Charles Schwab 350 kontraktů, celkem tak na účtech klientů těchto brokerů leží 2.000 otevřených CVX Short Call 106 opčních kontraktů pro opční sérii s expirací za tři dny. Pokud je počet takových Exercise požadavků stejně, jako je existujících evidovaných Short opcí, jsou všichni členové označeni, aby na svých účtech vypořádaly požadované Exercise. Ve skutečnosti je však před Ex-Dividend Day takový počet požadavků menší, než je počet všech otevřených odpovídajících CVX Short Call 106. (Proč tomu tak je, vyplyne z dalšího předpokladu mé úvahy). V takovém případě je v OCC spuštěná „náhodná procedura“, která za použití určitého algoritmu určí, které ze všech dvou tisíc otevřených Short Call u všech svých členů bude nutno vypořádat, aby bylo splněno všech 1.800 požadavků na Exercise. Ve výsledku tohoto náhodného algoritmu je pak doručeno z OCC do Interactive Brokers, aby uspokojilo 640 požadavků Exercise, TD Ameritrade 320 požadavků Exercise, OptionsXpress 260 požadavků Exercise, eOptions 260 požadavků Exercise a Charles Schwab 330 požadavků Exercise. Detailisté, kteří chtějí vědět, jak spuštění a fungování takového algoritmu u OCC probíhá, je tato informace ke stažení zde.

Můj broker (Interactive Brokers) obdrží v noci pokyn z OCC, že má vypořádat 640 požadavků na Exercise CVX Long Call 106 kontraktů. Celkem ale eviduje na různých účtech jednotlivých obchodníků 700 CVX Short Call 106 kontraktů. Musí se tedy také rozhodnout, jakým způsobem takový výběr provede, aby uspokojil menší počet požadavků než je skutečně držených ITM Short Call opčních pozic jeho klientů na jeho účtech. Je jasné, že některé ITM Short Call 106 zůstanou takovou procedurou nedotčeny a nebudou vybrány k Assigned. Také on ponechá takový výběr na náhodě vygenerované vlastním algoritmem, na základě kterého určí, které účty a které kontrakty budou k vypořádání použity. Po náhodném výběru u OCC se tedy jedná o druhý náhodný výběr. Jak takový náhodný výběr probíhá a jaký je jeho mechanismus se zvídavý obchodník může dočíst v tomto dokumentu. Takto vybrané účty a pozice jsou pak předmětem Assignment, jehož výsledkem je doručení příslušného podkladu (100 x Short Call na jeden opční kontrakt). Klient takovou transakci zaznamená zaslanou zprávou „Notification Of Option Assignment“.

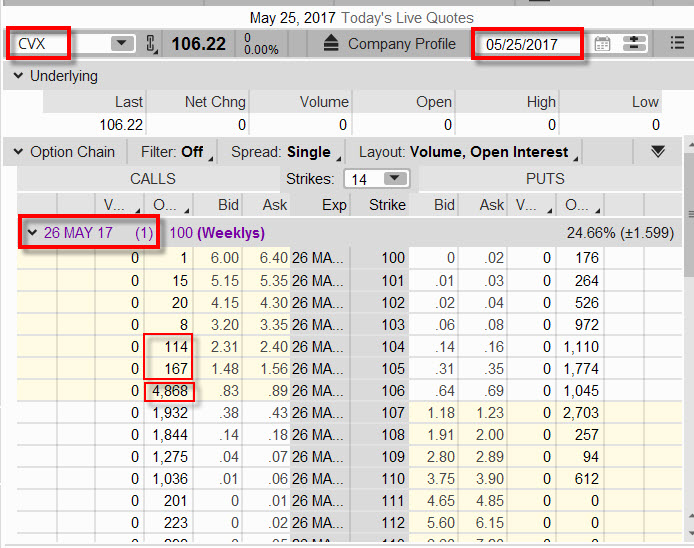

2/ Ne všechny ITM Call opce jsou na Ex-Dividend Day Exercised (uplatněny) a z toho vyplývající skutečnost, že ne všechny ITM Short Call budou Assigned (přiřazeny). Toto je druhý významný předpoklad pro úvahu o masivním nárůstu počtu obchodovaných kontraktů těsně před Ex-Dividend Day. Zdaleka ne všichni držitelé ITM Long Call opcí jsou ochotni své opce Exercised pro získání Dividendy. Mohou pro to mít mnoho důvodů. Nejjednodušším důvodem může být skutečnost, že na takové uplatnění prostě zapomenou nebo si nevšimnou, že je vyplácena na podkladové akcii Dividenda. Dalším praktickým důvodem může být fakt, že ITM Long Call opce jsou součástí komplexních opčních pozic, kdy se obchodníkovi nevyplatí z takové pozice vystupovat provedením Exercise. Nevyplatí se to zejména v okamžiku, kdy takové Exercise zvýší požadavek na margin, změní se risk celé složitější opční pozice nebo obchodník nemá na svém účtu dostatek volných prostředků na nákup akcií, které se mu po Exercise objeví na účtu. Důvod mohou být různorodé. Neexistuje přesné číslo, které by vyjadřovalo například procentní podíl celého objemu existujících ITM Short Call opcí, které zůstanou nepřiřazeny v noci na Ex-Dividend Day, ale za „normál“ je považována hodnota mezi 10% -15% všech kontraktů. Pokud bych chtěl takovou skutečnost demonstrovat na konkrétním příkladě, tak na níže uvedeném obrázku je vidět Open Interest na opcích s nejbližší expirací akcie CVX na Close na Ex-Dividend Day, tedy za situace, kdy o výplatu Dividendy již nejde. Na prvním obrázku v článku byly vidět situace v den předcházející Ex-Dividend Day (16.5.2017), kdy na ATM strike 107 bylo otevřeno 3.940 kontraktů a na ITM strike 105 a 106 byl Open Interest na hodnotách 2.620 kontraktů resp.2.054 kontraktů.

Z obrázku vyplývá, že Open Interest na původním ATM strike 107 zůstal téměř nezměněn a je 3.427 kontraktů, ubylo pouze zhruba 500 kontraktů. Na ITM strike 105 a 106 je však situace diametrálně jiná. Z původních více než dvoutisícových objemů na Open Interest před Ex-Dividend Day jsou na druhý den na každém sledovaném strike pouhé dvě stovky. Open Interest 209 kontraktů na strike 105 a Open Interest 211 kontraktů na strike 106. To je zhruba 10 % původního objemu, tyto kontrakty zůstaly otevřeny i přes Ex-Dividend Day a nebyly Exercised a tedy i následně Assignment.

Vertical Spread Play

Jsem Market Maker na opčním pitu CVX a mé jméno je Viktor. Nejsem tady sám, protože opční trhy tvoří ještě několik dalších Maket Makerů. Jsme čistokrevní konkurenti, každý si hraje na svém vlastním „písečku“ a všichni se snažíme vydělat. Mým kamarádem je Tom, Market Maker nejmenované velké investiční banky, který také obsluhuje CVX. Je 16.7.2017 a přemýšlíme, jak vydělat na jinak poklidném „tvoření opčního trhu“ na podkladu CVX, který má zítra Ex-Dividend Day a vyplácená Dividenda je 1.08 USD/akcii. Open Interest na ITM strikes je žalostný a je něco kolem dvou stovek na strike 105 a strike 106. Během obchodního dne dostávám od Toma nečekanou nabídku na následující obchodní transakci – nabízí mi, že chce otevřít 1.700 ITM Call Bull Spreadů na CVX s Long Call na strike 105 a Short Call na strike 106. Souhlasím a prodávám mu 1.700 x Short Call 105 a kupuji od něj 1.700 x Long Call 106. Neplatíme téměř žádné poplatky, náklady jsou zanedbatelné.

Já mám na svém účtu 1700 x Credit Call Bear Vertical Spread -105/+106. Tom má na svém účtu 1700 x Debit Call Bull Vertical Spread +105/-106. Otevřeli jsme obrovské množství vzájemných pozic – Vertikálních Spreadů a otevřeli jsme je mezi sebou, protože na trhu nebyly žádné požadavky na vyplnění podobných příkazů od jiných obchodníků. Proč jsme to takto udělali?

Základním motivem takové transakce je získat Dividendu a využít k tomu nahodilé algoritmy výběru Assignment Short Call pozice prováděné u OCC tak, jak jsem tento princip popisoval výše. Dalším základním předpokladem je historické zjištění, že ne všechny ITM Long Call opce jsou vždy na Ex-Dividend Day Exercised, a to z důvodů také již výše uvedených. Naše pozice jsou tedy obrovské a do Close na Ex-Dividend Day se již nic dramatického nestalo.

Po Close na Ex-Dividend Day provádíme oba – účastníci dohodnutého obchodu – Exercise všech našich ITM Long Call opcí. Já provádím Exercise 1.700 Long Call 106 opcí a Tom provádí Exercise 1.700 Long Call 105 opcí. Okamžitě získáváme Long akcie na naše obchodní účty a naše pozice jsou již dříve popisované ITM Covered Calls. Konkrétně máme tyto pozice

Viktor 1.700 Short Call 105 a 170.000 Long akcií CVX

Tom 1.700 Short Call 106 a 170.000 Long akcií CVX

Naše Long Call 105 a Long Call 106 jsme odeslali ke „zpracování“ do OCC, takže čekáme, jak celá transakce dopadne.

V OCC zjišťují, že u svých členů evidují celkem 2.000 otevřených Short Call na strike 105 a 2.000 otevřených Short Call na strike 106. V OCC také současně zjišťují, že evidují našich 1.700 Exercise na strike 105 a 1.700 Exercise na strike 106. Kromě našich požadavků evidují ještě 100 dalších požadavků na Exercise na strike 105 a 100 dalších požadavků Exercise na strike 106, toto jsou požadavky jiných obchodníků, kteří se snaží pravděpodobně obchodovat nějakou z Dividendových strategií. Z tohoto vyplývá, že existuje 1.800 požadavků na Exercise a existuje 2.000 celkově otevřených Short Call odpovídajících opčních kontraktů na každém z pozorovaných strike. V OCC se spouští náhodný algoritmus, který vybírá opční pozice Short Call na odpovídajících strike k přiřazení. Výběr je ale prováděn ze všech Short Call pozic, které jsou v danou dobu otevřeny a na trhu existují, tedy ze 2.000 otevřených Short Call pozic na strike 105 a ze Short Call 2.000 otevřených pozic na strike. V „pomyslném osudí“ OCC jsou tak všechny Short Call na odpovídajících strike, tedy i ty pozice, které někdo „zapomněl“ Exercised nebo na ně neměl peníze nebo se mu takovou proceduru nechtělo jednoduše provést z důvodů již v článku uvedených. Poměr takových Exercised/Existujících kontraktů je pak 1.800/2.000 = 90%. Výsledkem náhodné procedury u OCC je tak označení 90% náhodně vybraných existujících otevřených pozic Short Call na strike 105 resp. Short Call 106 k vypořádání Exercise transakcí.

Pro mé 1.700 x ITM Covered Calls na strike 105 a Tomovy 1.700 x ITM Covered Calls na strike 106 to znamená jediné, na 90 % pozic bude naše Short Call přiřazena a tyto Covered Calls zmizí. Zmizí akcie a zmizí Short Call opce, zmizí vše. 10% ITM Covered Calls ale na našich strikes 105 a 106 zůstane na našich účtech a inkasuje Dividendu 108 USD (-15% daň). Je to celkem 170 Covered Calls na každém z našich strikes. Těchto 170 nepřiřazených ITM Covered Calls na našich strikes 105 a 106 je pak součástí zbylého Open Interest, který byl vidět posledním obrázku, kdy zůstalo 209 otevřených kontraktů na strike 105 a 211 otevřených kontraktů na strike 106 na Ex-Dividend Day. Tyto Covered Call pak nezbyde než likvidovat, například podle článku Dividendy – II. nebo necháme dojít do expirace.

Takové obrovské obchody lze opravdu reálně pozorovat. Pokud jsem v jednom z minulých článků popisoval předividendovou aktivitu na akciích AAPL, kde se během jednoho dne zvyšovaly takové objemy obchodů o desetitisíce kontraktů, musím je připsat právě takovým nebo výrazně podobným typům krátkodobých obchodů. Nemohu předpokládat, že za takovými nárůsty v řádech jednotek hodin stojí armády drobných obchodníků, kteří si chtějí „přihřát svou Dividendovou polívčičku“.

Co si z toho vzít pro vlastní trading? Pozorování pohybů Volume a Open Interest na ITM Call strikes těsně před Ex-Dividend Day by mohlo napovědět, kam umístit své dividendové obchody u nichž se snažíme předpokládat nějaký budoucí scénář. Pokud chci být přiřazen a „vyrobit“ si tak předčasný expirační pátek, tak bych takové pozice umisťoval na strike, kde je značný Open Interest. U obchodů, kde takové předčasné přiřazení nečekám nebo se mě nehodí a mám s opčními kontrakty jiné úmysly – v těchto případech bych volil ITM Call strike takové, kde je Open Interest nevýznamný nebo alespoň vybočuje s momentálně pozorovatelných vysokých hodnot :c)

Sleduj facebook, napiš e-mail nebo tweet