V minulém článku Dividendy – II. jsem ukazoval reálný obchod, kterým jsem se snažil využít fenomén vyplácení Dividendy a držení opčního kontraktu současně s držením Long akcií v období Ex-Dividend Day. Jednalo se konkrétně o Covered Call s cílem získat na takovém ultrakrátkodobém obchodu nějaký profit vyplývající buď ze zisku Dividendy nebo ze samotné konstrukce Covered Call.

V dnešním článku to nebude jiné. Na reálném obchodu ukážu, jak takový přístup ještě vylepšit a využít při tom další znalosti a vlastnosti opčních kontraktů ve spojení s držením dividendových akcií. Opět také ukážu všechny postupné obchodní kroky, které jsem s pozicí prováděl, kolik mě jednotlivé úkony stály a jak to nakonec dopadlo. Protože je opět několik výstupních možnosti z obchodu, ukážu také „What If“ rozbor variant, které v živém obchodu sice nakonec nenastaly, ale nastat mohly.

Vyjdu ze základních obecných obchodních předpokladů, kterých se budu snažit využít ke vstupu a výstupu z pozice.

1/ Držitel Long Call opce amerického typu (kupec opce) má právo provést její exercise (uplatnění) kdykoliv za života opčního kontraktu, tedy kdykoliv před jeho expirací. Výsledkem této operace je „přivolání“ Long akcií na jeho obchodní účet za cenu strike opce. Pokud nedojde k exercise za života opce, tak tato exercise bude provedena automaticky při expiraci, a to pouze v případě, že opce bude alespoň 0,01 USD (jeden cent „v penězích“ (ITM), jinak opce vyprší jako bezcenná.

Držitel Short Call opce amerického typu (vypisovatel opce) nemá žádná práva a musí pouze čekat, jestli bude v době před expirací mezi plejádou vypisovatelů označen (assigned), aby splnil požadavek některého držitele Long Call v případě, že tento provede exercise opce. Jeho povinností pak je, aby dodal 100 akcií držiteli Long Call, pokud tyto akcie má na svém účtu, tak mu tyto akcie zmizí, pokud je na svém účtu nemá, je mu otevřena pozice 100 x Short akcií. Pokud nedojde k assignment (přiřazení) za života opce, tak toto přiřazení bude provedeno automaticky při expiraci, a to pouze v případě, že opce bude alespoň 0,01 USD (jeden cent „v penězích“ (ITM), jinak opce vyprší jako bezcenná.

Zkráceně řečeno. Exercise je mé právo, která můžu kdykoliv využít. Assignment je naopak povinnost, kterou musím splnit, ovšem jen za předpokladu, že splnění po mě někdo vyžaduje. Pokud nebudou strany opčního obchodu – Kupec x Vypisovatel nic dělat, tak za ně rozhodne expirace a skutečnost, jestli je jejich opce v penězích. Jinak opce vyprší jako bezcenné.

2/ Call Bull Spread je opční složenina, kdy pořizujeme Long Call na nižším strike a Short Call na vyšším strike ve stejné expiraci. Protože kupujeme opci na nižším strike a prodáváme na vyšším strike a pokud tento obchod provádíme najednou, je vždy Long Call opce dražší než Short Call opce a za takovou opční složeninu musíme vždy zaplatit. Je to Debetní operace, která vyžaduje vynaložení nákladů. Maximální možný profit je rozdíl strike opcí Call Bull Spreadu vyjádřený v dolarech, od kterého odečítáme náklady na jeho pořízení. Maximální profit nastane pouze v případě, pokud budou při expiraci obě opce spreadu „v penězích“. Call Bull Spread +148/-150 pořízený za -80 USD bude mít maximální potenciál profitu +200 USD (rozdíl strike) – 80 USD (náklady) = maximální profit může být +120 USD. Takový nastane pouze a jenom v případě, že se cena podkladového aktiva bude při expiraci pohybovat nad hodnotou 150 USD – strike Short Call opce. Za žádných jiných podmínek takový maximální profit nedosáhneme. Pokud bychom likvidovali takový Call Bull Spread na volném trhu, tak vždy utratíme za Ask/Bid spread nějaké peníze i v případě, že se podkladová akcie obchoduje například za 190 USD. Při expiraci ale budeme na obou opcích „v penězích“ a budou nám díky exercise Long Call 148 dodány akcie za přesně 148 USD, aby nám po současném přiřazení Short Call 150 byly za tuto cenu prodány s čistým rozdíle +200 USD. Po odečtení skutečných nákladů ve výši -80 USD nám zůstává +120 USD profit.

Oba tyto poznatky, porozumění principu Exercise a Assignment a potenciál profitu Call Bull Spreadu, se budu snažit využít za situace, kdy se k těmto dvou poznatkům připojí speciální obchodní okolnosti a možnosti spojené s vyplácením Dividendy a existence Ex-Dividend Day.

ITM Call Bull Spread

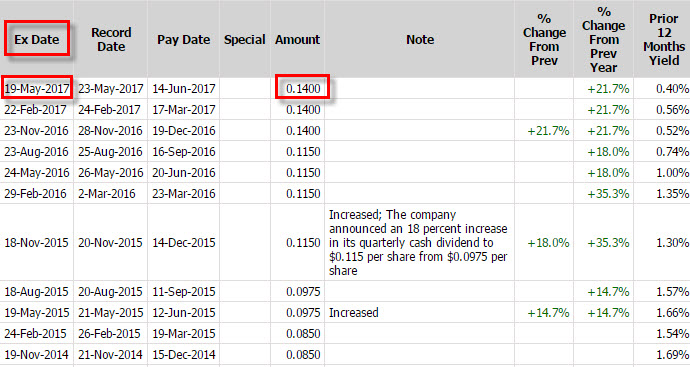

Pozorováním Dividendových titulů s Ex-Dividend Day jsem si v tomto týdnu k ukázkovému obchodu vyhlédl akcii NVDA (Nvidia Corp.). tato společnost avizovala vyplácení Dividendy ve výši 0,14 USD/akcii a Ex-Dividend Day byl stanoven na pátek 19.5.2017.

Proč jsem si vybral zrovna tento titul? Důvodem je vyšší Implied Volatilita tohoto titulu (cca kolem 40%) což v praktickém důsledku znamená, že opční prémia budou vyšší než u klidných dividendových titulů, kde se tato Implied Volatilita pohybuje například v rozmezí 15 % – 20 %. Takovou vyšší volatilitu potřebuji proto, že při takové vyšší úrovni Implied Volatility mají opce, které jsou hlouběji „v penězích“, stále dost prémia, které budu chtít „ukořistit“ na krátkodobém opčním obchodu.

18.5.2017 ve čtvrtek, což je den před Ex-Dividend Day, jsem se soustředil po otevření trhů na opční řetězec s opcemi v nejbližší expiraci, do které zůstával pouze jeden den. V pozdním odpoledni jsem na titulu NVDA otevřel ITM Call Bull Spread. Situaci je vidět na obrázku.

ITM Call Bull Spread +126/-128 jsem ve čtvrtek odpoledne pořídil na opcích s expirací za jeden den (v pátek), při Implied Volatilitě 44,30% (obdélník vpravo nahoře). Long Call 126 jsem pořídil za -458 USD a Short Call 128 jsem vypsal za +287 USD. Náklady na ITM Call Bull Spread tak jsou -458 USD + 287 USD = -171 USD. Maximální možný profit je rozdílem strike v dolarovém vyjádření (2 body = 200 USD), od kterého odečítám pořizovací náklady, v mém případě tedy +200 USD (maximální profit) – 171 USD (náklady) = +29 USD.

V obrázku jsem bílými kroužky označil Open Interest na jednotlivých strikes. Nelze si nevšimnout, že Open Interest (počet otevřených opčních kontraktů) na strike 125 je 5.670 a součet Open Interes na strikes 127, 128 a 129 je 4.890, tedy přibližně stejné číslo. Vypadá to, jako by na těchto strikes někdo také otevíral množství podobných Vertikálních Spreadů jako mám já. Protože u Open Interest nevím, jestli je opční kontrakt Open to Buy nebo Open to Sell, nemohu pak vyhodnocovat, jestli je má domněnka správná nebo nikoliv, jisté náznaky ale takto pozorovat mohu. „Souměrnost“ takového Open Interest na těchto strike bude předmětem příštího článku, takže jeho vysvětlení nyní ponechám stranou.

Profitabilita mého ITM Call Bull Spreadu se nyní tedy odvíjí od jediné možné situace. Abych obdržel maximální profit, musí celý spread zůstat až do expirace „v penězích“. Jenomže do konce dnešního čtvrtečního obchodního dne jsou ještě zhruba 3 hodiny a k tomu je ještě celý páteční obchodní den, to by také nemuselo vůbec vyjít (akcie může klesnout), a navíc, co to má společného s Dividendou?

Dividenda je klíčem k úspěchu. Její výše mě nyní vlastně vůbec nezajímá. Co mě ale velmi zajímá je skutečnost, že s výplatou Dividendy jsou v den předcházející Ex-Dividend Day spojeny masívní exercise Long Call opcí, které jsou ITM. Tohoto efektu se budu snažit využít. Udělám to jednoduše.

1/ Po Close trhů ve čtvrtek provedu exercise mé ITM Long Call 126 opce a na můj účet přivolám 100 x Long akcií NVDA za cenu strike 126 USD. Na mém účtu pak bude pozice ITM Short Call 128 a 100 x Long akcií NVDA za cenu strike 126 USD/kus. Budu mít ITM Covered Call, tedy stejnou pozici jako v minulém článku

2/ Budu pak spoléhat, že má ITM Short Call 128 z Covered Call bude kvůli dividendové aktivitě přiřazena. V takovém případě mi budou dodány 100 x Short akcie NVDA za cenu strike 128 USD a mé akciové pozice se vyruší a zmizí také má opce. Všechno zmizí, stejně jako při expiraci, pouze o jeden den dříve.

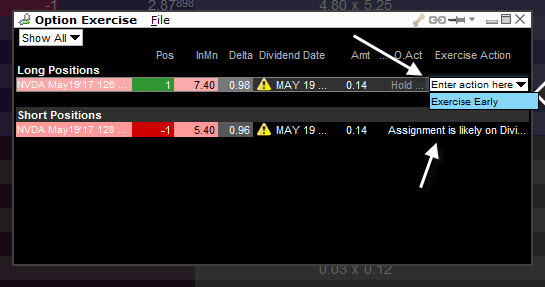

Jak to tedy proběhlo prakticky. Po čtvrtečním Close po 22:00 našeho času jsem otevřel v platformě okno s pokynem k exercise mých opcí. Mohu vidět situaci na přiloženém obrázku

Na obrázku je vidět má Long Call 126 opce na NVDA u které se mi v rozbalovacím menu označeném horní bílou šipkou nabízí možnost „Early Exercise“. Tento pokyn vybírám a provádím. Povšimněte si brokerské poznámky u mé Short Call 128 (označeno spodní bílou šipkou), která upozorňuje na pravděpodobnost přiřazení této Short Call opce z důvodu výplaty Dividendy. Okno s pokynem k exercise se otevírá společně s dalším „pomocným oknem“, které je na obrázku níže

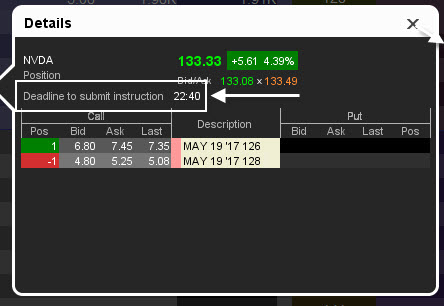

Z obrázku je patrné, a vyznačil jsem tuto informaci bílým obdélníkem, že instrukci k exercise Long opce je zapotřebí zadat po Close do 22:40 našeho času. Mám tedy slabou třičtvrtěhodinku po uzavření trhů k tomu, abych se po Close rozhodl, že takovou operaci uskutečním. To je komfortní časová zóna, ceny akcií a opcí se již nepohybují a já tak mám možnost takovou volbu v klidu zvážit.

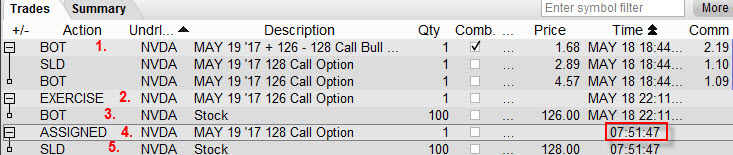

Pokyn k exercise jsem tedy po čtvrtečním Close zadal a odsouhlasil a na mém účtu se okamžitě objevily 100 x Long akcie NVDA za cenu strike, což je 126 USD. Na obrázku je TradeLog po takto provedené exercise se seřazenou časovou rekapitulací toho, jak jsem po celý čtvrtek nakládal s titulem NVDA

Mohu pak z obrázku vyčíst, označeno čísly:

1/ Z řádku označeném jedničkou vyplývá, že jsem ve čtvrtek v 18:44 našeho času pořídil ITM Call Bull Spread +126/-128 za cenu 168 USD a zaplatil poplatky ve výši 2.19 USD, náklady jsem měl zaokrouhleno na celé dolary ve výši -171 USD

2/ Z řádku označeném dvojkou vyplývá, že jsem ve čtvrtek ve 22:11 našeho času provedl exercise mé Long Call 126, která mi zmizela z účtu

3/ Z řádku označeném trojkou vyplývá, že jsem ve čtvrtek ve 22:11 našeho času obdržel 100 x Long akcie NVDA jako výsledek exercise za cenu strike mé Long Call 126, tedy za cenu 126 USD/kus

Vyčerpán čtvrtečními „náročnými transakcemi“ uléhám a nechávám vše dalšímu osudu, kterým by měla být noční Dividendová aktivita s přiřazováním ITM Call opcí, když jeden takový kousek (Short Call 128) mám na svém účtu, tento je ale krytý 100 x Long akciemi podkladu.

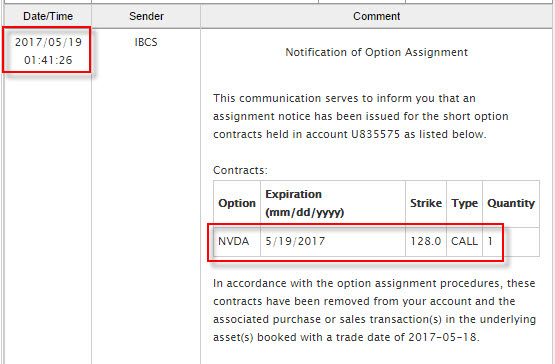

Před osmou hodinou ranní v pátek dostávám od brokera očekávanou zprávu, že má Short Call 128 byla assigned (přiřazena), zpráva je vidět na níže uvedeném obrázku.

Takovou zprávu jsem očekával. Vše proběhlo tak, jak mělo a jak jsem si naplánoval. Trade Log po této ranní páteční transakci vypadal takto.

Číslicemi 1., 2. a 3. jsou označeny čtvrteční odpolední transakce popisované výše, číslicemi 4. a 5. jsou označeny páteční ranní transakce. Z nich vyplývá, že jsem v pátek v 7:51 našeho času byl na Short Call 128 assigned a na účet mi byly dodány 100 x Short akcie NVDA za cenu strike 128 USD/kus.

Deal Is Done. Obchod je uzavřen. Vše mi z účtu zmizelo a zůstaly pouze peníze, maximální možný profit ve výši +29 USD. Dopadlo to přesně tak, jak jsem si představoval. Za necelé čtyři hodiny v trhu to není špatné. Dividendy mě v tomto případě nezajímají. Ze čtvrtečního Close jsem si vyrobil expirační pátek, to byl ten hlavní důvod, a proč jsem Dividendu na titulu NVDA sledoval a využil efekty spojené s její výplatou.

What If

Přestože se obchod vydařil, je dobré prostudovat a analyzovat varianty, které by mohly nastat, kdyby se takto ideálně obchod nevyvíjel. Na obrázku níže je vidět průběh ceny NVDA od pořízení obchodu až do páteční expirace. Červenou horizontální čárou je vyznačena úroveň mé Short Call 128 opce, která po exercise Long Call zůstala „ve hře“ spolu s Long akciemi.

Jaké scénáře by tedy mohly nastat, pokud bych se vrátil do období čtvrtečního Close, kdy jsem prováděl exercise mé Long Call.

1/ Covered Call bez Assignment

Po provedené exercise by vytvořený Covered Call s ITM Short Call 128 a Long akciemi mohl dopadnout tak, že má Short Call 128 opce by zůstala nepřiřazena. V takovém případě bych obdržel Dividendu ve výši +14 USD, po odečtení daně 15% bych inkasoval čistou Dividendu ve výši +11,90 USD. Protože by Short Call 128 opce z Covered Call byla v expirační pátek silně „v penězích“, nechal bych takovou pozici doběhnout do Close a opci nechal vyexpirovat. Protože by byla „v penězích“ i při expiraci, byly by mi doručeny během soboty 100 x Short akcie za 128 USD/kus, které by byly kompenzovány mými drženými 100 x Long akciemi a došly by tak opět k maximálnímu zhodnocení původního ITM Call Bull Spreadu ve výši +29 USD, jenom bych vylepšil tento profit o přijatou Dividendu ve výši +11.90 USD, celkově bych měl profit ve výši +40.90 USD.

Pokud bych se rozhodl Covered Call, který nebyl na Short Call 128 v noci na Ex-Dividend Day přiřazen, likvidovat po Open na Ex-Dividend Day, tak by platilo všechno o výstupních technikách, které jsem popisoval v článku Dividendy – II. Nyní to proto již nebudu popisovat v tomto článku.

2/ Call Bull Spread bez Exercise

Neprovedl bych čtvrteční Exercise Long Call 126. Celý Call Bull Spread by tak zůstal nezměněn v noci na Ex-Dividend Day. To by se samozřejmě mohlo reálně přihodit. Neměl bych například volné peníze na nákup akcií spojený s exercise Long Call opce nebo by mohly nastat prozaičtější důvody, jako je například přerušení internetového spojení, výpadek platformy nebo bych mohl dokonce na takovou exercise zapomenout. Mohl bych také celou situaci a náhled na Call Bull Spread přehodnotit a z obchodních důvodů toto Exercise Long Call neprovádět. Potom bych mohl očekávat tyto možnosti

A/ Short Call 128 z ITM Call Bull Spreadu by zůstala nepřiřazena. Celý ITM Call Bull Spread by pokračoval ve své cestě k páteční expiraci. Buď by zůstal celý v penězích a vydělal bych opět při této expiraci svých maximálních +29 USD. Pokud by cena akcie NVDA klesala, tak můj Break Even bod celého spreadu by ležel na hodnotě strike Long Call 126 + náklady vynaložené na jeho pořízení, v mém případě 126 + 1,71 USD = 127,71 USD. Pod touto hodnotou při pátečním Close by byla „nějak“ pozice ztrátová. Celou ztrátu ve výši nákladů -171 USD na Call Bull Spread bych utrpěl, kdyby akcie NVDA skončily při expiraci pod strike Long Call 126, obě opce spreadu by vypršely jako bezcenné. Všechno jsem popisoval v článku Call Bull Spread.

B/ Short Call 128 z ITM Call Bull Spreadu by byla přiřazena. To by vůbec nebylo špatné. Měl bych totiž Long Call 126 a 100 x Short akcie NVDA za cenu 128 USD/kus. Musel bych samozřejmě zaplatit Dividendu ve výši -14 USD, protože mám Short dividendové akcie v noci na Ex-Dividend Day. Mé náklady by byly -171 USD za Call Bull Spread a +12.800 USD jako tržbu za Short akcie – zaplacená Dividenda ve výši -14 USD, celkem bych měl tržbu za celou pozici ve výši +12.615 USD. A nyní…

B1./ Pokud by akcie rostly, tak vždycky bych mohl provést exercise Long Call 126 a přivolané Long akcie za 126 USD/kus by kompenzovaly mé Short akcie pořízené za 128 USD/kus. Akcie si tak mohou růst kam chtějí, bylo by mi to jedno. Na takovou transakci bych pak vždy vynaložil -12.600 USD. Můj profit by pak byl původní tržba ve výši +12.615,- USD mínus náklady na exercise ve výši -12.600 USD = profit +15 USD.

B2./ Pokud by akcie klesaly, tak vždycky bych mohl stále provést exercise Long Call 126 podle předchozího bodu a přivolané Long akcie za 126 USD/kus by kompenzovaly mé Short akcie pořízené za 128 USD/kus. Na takovou transakci bych vždy vynaložil -12.600 USD. Můj profit by pak byl původní tržba ve výši +12.615,- USD mínus náklady na exercise ve výši -12.600 USD = profit +15 USD. Toto bych vždy prováděl v případě, kdyby akcie klesaly do hodnoty strike Long Call 126. Pokud by se propadly pod tento strike, tak Long Call 126 by byla bezcenná. Short akcie pořízené za 128 USD by však začaly slušně vydělávat. Akcie si tak mohou padat kam chtějí, ale už by mi to nebylo jedno, protože naopak bych jim držel palce, ať spadnou co nejvíce. Pokles na cenu například 125 USD (jeden dolar pod strike původního Call Bull Spreadu) by pak znamenal, že akcie pořízené za 128 prodám za 125 USD a na tuto likvidaci akcií vynakládám -12.500 USD. Z celkové tržby +12.615 USD bych vynaložil -12.500 USD na likvidaci a můj profit by byl +115 USD. Čím větší propad, tím lepší profit.

Celý tento „What If“ přístup – ITM Call Bull Spread „bez exercise“ Long Call by tak mohl být smysluplnou samostatnou technikou, jak využít vyplácení Dividendy a turbulence s Assignment v noci na Ex-Dividend Day k dobrému profitu, vydal by na samostatný článek, dále jej však nebudu rozebírat….:c)

Z celého článku je patrné, že efektu vyplácení Dividendy se dá využít i tak, že mě Dividenda nemusí takřka vůbec zajímat, musím pouze znát a být schopen využít efektů spojených s její výplatou. Celý článek by pak mohl být i instruktáží, jak překonat zbytečné obavy s Exercise a Assignment, tyto pojmy pak můžou reprezentovat události, které mohou dobře sloužit v můj prospěch :c)

Sleduj facebook, napiš e-mail nebo tweet

Chtěl bych se zeptat na jednu věc, která s tématem článku tak úplně nesouvisí, ale je v něm zmíněna – skutečnost, že po provedeném early exercise došlo k okamžitému dodání akcií na účet. Já jsem zatím early exercise call opce prováděl dvakrát (učinil jsem tak vždy během RTH) a ani v jednom případě se mi akcie na účtu neobjevily okamžitě, ale až následující den ráno (našeho času) po vypořádání v OCC. Netušíš proč? Není to pro mě nijak zásadní, jen by mě zajímal důvod, proč někdo má ty akcie hned a někdo ne.

zdravím,

záleží na brokerovi a jeho „schopnostech“. Já jsem klientem Interactive Brokers a tam tyto akcie máte ve vteřině k dispozici, je to ostatně vidět v článku na obrázcích TradeLogů – přehledů provedených obchodů. Broker mi je připíše na účet, protože pokyn k exercise je „unrevocable“ neodvolatelný a nedá se vzít zpět, takže on ví, že je dostane na svůj účet po proceduře u OCC. Je to pro klienta dost komfortní právě pro transakce tohoto typu. Stejně to funguje s připsáním samotné Dividendy. Většina brokerů je opravdu připisuje až ve výplatní den, kdežto můj broker mi je na účet připisuje již na Ex-Dividend Day, pokud eviduje, že jsem měl Long akcie na svém účtu právě při Open na Ex-Dividend Day, vidím je pak na svém účtu okamžitě připsány jako Dividend Recievable. Mohu tak s nimi nakládat, jako bych je skutečně měl a použít tyto prostředky například k dalším obchodům :c)

Díky za reakci, já mám právě účet taky u IB, proto jsem to jaksi nechápal. Ale už asi chápu, po troše pátrání jsem zjistil, že v nastavení „Orders – Settings“ je volba „Options exercise requests are“ a je na výběr „final and cannot be canceled“ nebo „editable until cutoff time“. Přičemž pro okamžitý exercise je zřejmě třeba mít vybranou první možnost, kdežto já měl druhou. Tak třeba tato informace někomu pomůže 🙂

Zatim jsem musel resit exercise jen jednou, ale presne taky jsem cekal do druheho dne. A mam to nastavene na „final..“. Tenkrat to nedopadlo moc dobre. 😀

ahoj Jirko, prosim Te proc pocitas s cenou – 458 a 287 kdyz je offer 430 resp 266? a co to je prosím za ty dve kolonky vlevosAVG pos? predem dekuji za odpoved.jinak dekuji za paradni cteni:)

zdravi

Jellyman

Ahoj, v obrázku je vidět cena Ask (-430 USD) pro strike 126 a Bid (+257 USD) pro vyšší strike 128 ve chvíli, kdy jsem dělal snímek tohoto obrázku, tedy v okamžiku, kdy jsem již měl pozici Call Bull Spreadu +126/-128 pořízenou. Zobrazuje tedy historicky pozdější ceny než v době pořízení pozice (nejdříve jsem obchodoval a potom vyrobil screen). Sloupec POS AVG uvádí právě cenu pořízené živé pozice s již započítanými komisemi. V tomto sloupci se vždy objeví „Average Price“, tedy průměrná cena všech stejných kontraktů, které bych pořizoval, pokud bych tedy nakoupil postupně například tři kontrakty Long Call 126 za různou cenu, tak v tomto sloupci se objeví průměrná cena, za kterou jsem do pozice všech tří Long Call vstoupil (já mám pozici jednu, takže není co průměrovat, je tam pak zobrazena skutečná nákupní cena očištěná o poplatky). Ahoj a měj se, Jirka :c)

ahoj Jirko dekuji za odpoved. jeste prosim 1 vec. kam/do ceho/jak ukladas vsechny ty data ktere stahnes do excelu? predem dekuji;)

malo ztrat a hodne zisku preje

J.

Ahoj, data, které stahuji neukládám ve smyslu nějakého datového úložiště nebo databáze. Mám uloženy pouze data pro deriváty volatilty (VX futures), protože historicky v těchto datových řadách byly chyby, které jsem musel pracně vyčistit a upravit (zejména data starší pět a více let) a navíc s těmito daty pracuji nejčastěji. Momentálně při testování myšlenek a obchodních nápadů již tak „pracně nebacktestuji“ jako v minulosti, takže využívám historická data do Excelu v minimální míře a vždy si je znovu stáhnu, a to v takovém tvaru a historii, ve které je zrovna potřebuji. Pořád navíc nedám dopustit na TOS, kde jsou data sice nepřesná, ale k posouzení „prvotní myšlenky“ jsou pro mě časově nejefektivnější, navíc asi „zvyk je železná košile“. Protože je možností, jak stáhnout historická data vždy několik (Quandl, TWS, Yahoo…), nic speciálního pro ukládání nepoužívám, ahoj, Jirka :c)

Ahoj Jirko,

to mě zaujalo, že ještě čistíš VX Futures data – podle čeho (s čím) je tedy porovnáváš? Já jsem si je postahoval ze stránek CBOE a pospojoval a porovnávám je s vixcentral.com, ale tam mi všechny sedí (i jednotlivé futures kontrakty).

Zajímá mě to, protože si dělám backtesty podle tvých článků – konkrétně porovnávám Long VX1/Short VX2 z VX Futures – Volatility Spread III. a výsledky se mi SKORO shodují – v mém backtestu mám 2 obchody navíc, takže mi backtest vychází ještě o 1000 dolarů „horší“ (tedy -9.5 a Tobě vychází -8,5). Jeden obchod v mém backtestu proběhl 12.3. (kde je rozdíl mezi VX1 a VX2 2.05) – 19.3. 2013, který právě nevidím v Tvém backtestu – což právě padá do období 5 let a více. Mohlo by to být kvůli tomu čištění?

Ahoj Romane,

jedná se o úpravu dat vzdálenější historie sahající zpět například deset let. Možná že nyní již CBOE data sama upravila (podle mě již tak stará data ani nejde stáhnout), ale data měla v podstatě tři vady. Chybějící údaj v určitém dni – ten jsem doplnil průměrem předcházejícího a následujícího dne. Chybějící den v datové řadě – jednoduše třeba vypadl celý den 5.6.2008 (například pro třetí futures v pořadí) a celá datová řada byla o tento jeden den „posunutá“, při hledání hodnoty spreadu pak vycházely úplné nesmysly, protože zbylým futures tento den v časové řadě nechyběl, tyto chybějící data jsem musel opět doplnit o průměry. Chyběly Settlement hodnoty u prvních weekly futures kontraktů při jejich uvedení do obchodování (toto ale již CBOE opravila). Ahoj, Jirka :c)

dekuji Ti Jirko ze cas ktery jsi venoval mym dotazum.

mej se nejlip 8)

Honza

Ahoj,

mam dotaz k What if 2/B/: Pokud jsem Short akcie a jsem nucen zaplatit dividendu, jak je to potom z danoveho hlediska? Kde se mi to objevi v Activity Statementu? Muzu si o to snizit jine prijate dividendy v danovem priznani?

Diky

Tonda

Ahoj,

v sekci Dividends v denním (a také v ročním) Statement se ti objeví záporná položka, viz obrázek z mého účtu ze dne 8.12.2020, kdy jsem platil Dividendy díky přiřazení na Short Call na titulu JNJ.

Přijaté dividendy jsou zdaněny u výplaty a musíš je v daňovém přiznání přiznat, podle mého není možné od přijatých dividend odečítat dividendy zaplacené, tento tvůj výdaj souvisí s Short akciovou pozicí, takže je nákladem v této „daňové kategorii“, tam si jej také odečtu…Jirka :c)

Zdravím Vás,

pročítám některé starší články a zajímala by mne jedna věc. Za posledních roky se stali opce čím dál tím více populárními, převážně 0DTE opce. Pozorujete u některých strategií, že je jejich exekuce nyní výhodnější/vhodnější než v minulosti a naopak, že nyní některé strategie je obtížné realizovat? Díky, Petr

Ahoj Petře,

momentálně neprovádím žádné opční strategie na intradenní bázi nebo poslední den před expirací, takže nemám žádnou zkušenost, kterou bych mohl předat ve světle Tvého dotazu. Možná někdo z čtenářů, který se takovými technikami aktuálně zabývá by se mohl podělit o své názory…Jirka :c)