V minulých článcích o obchodních příležitostech a spreadových možnostech na bázi VX futures, tedy s deriváty volatility odvozenými od VIX Indexu, jsem na základě sledování časové struktury těchto jednotlivých VX futures kontraktů popsal určité „vzorce chování“ těchto kontraktů, abych vypozorované následně mohl vyhodnotit jako případné obchodní příležitosti. Existence listovaných devíti měsíčních a pěti týdenních VX futures kontraktů s různou expirací dává možnost vstupovat do značného množství různých spreadových kombinací – kalendářních spreadů – hodících se pro velmi mnoho tržních situací, ve kterých se trhy těchto VX futures mohou nacházet. Mohu spekulovat při značných tržních turbulencích, při celkovém klidu na trzích nebo při vypozorovaných drobných nesrovnalostech v časové struktuře těchto VX futures. Základním principem celého přístupu je pak vypozorování extrémních rozdílů hodnot těchto kombinací způsobených různými tržními vlivy, jejíchž důsledkem jsou poruchy časové struktury VX futures a tyto vytvořené poruchy pak nabízejí různé obchodní příležitosti, „natahování“ a „smršťování“ vzdálenosti mezi cenami jednotlivých VX futures pak jsou základem ke spreadovému obchodování. Pohyby na trzích měřených akciovým indexem S&P 500, z jehož opcí jsou odvozeny hodnoty VIX indexu a potažmo VX futures, způsobují popisované změny cen jednotlivých VX futures a tyto mají, oproti mnoha jiným futures kontraktům, předvídatelný směr. Při napětí na trzích ceny VX futures stoupají, při klidu na trzích ceny VX futures klesají, pouze rychlost stoupání a klesání je pak u každého kontraktu jiná. Této unikání vlastnosti VX futures se dá využít při jejich zajišťování, které jsem zde již v náznaku popisoval (jinou spreadovou kombinací) nebo opčními kontrakty, na které se zaměřím v některém z budoucích článků.

Sledování cenových rozdílů jednotlivých VX futures je studnicí obrovských obchodních příležitostí. Nemusím ale ustrnout pouze u sledování těchto obchodních příležitostí, ale mohu okruh potenciálních obchodů ještě více rozšířit o další pozorování. V úvodu tohoto článku jsem popisoval, co všechno mohu označit jako spread, tedy jaké se mi nabízejí různé kombinace korelovaných aktiv, které mohu mezi sebou na základě nějaké logické závislosti dávat do souvztažnosti a z těchto vztahů pak čerpat příležitosti pro potencionální obchody. Rozšířím si tedy škálu pozorování o další aktivum, které by mohlo, z logických a fundamentálních důvodů, nabízet takové příležitosti ve vztahu k VX futures kontraktům.

V článku VIX Technologie a akciové indexy jsem popsal jiné indexy volatility než je VIX Index, které ale vycházejí ze stejné metodiky výpočtu jako tento index, pouze jsou k výpočtu použity jiné nástroje resp. jejich ceny. Popsal jsem, že namísto cen opčních kontraktů opcí tickeru SPX, které jsou základem výpočtu VIX Indexu, jsou využity opční kontrakty akciových indexů Nasadaq 100 (NDX) a Russell 2000 (RUT), aby provedeným výpočtem vznikly další indexy volatility VXN Index (pro Nasdaq 100) a RVX Index (pro Russell 2000). V úplném závěru článku jsem poukázal na skutečnost, že RVX Index, jako index volatility akciového indexu Russell 2000, má listovány také futures kontrakty, a to bude přesně to, co mě nyní zajímá a co bude obsahem tohoto článku.

Nebudu se nyní zabývat konstrukcí RVX Indexu (dále jen „RVX“), kterou jsem podrobně popsal v článku VIX Technologie a akciové indexy, bude mě nyní zajímat zejména chování RVX ve vztahu k VIX Indexu (dále jen „VIX“). Pokud je VIX odrazem napětí na akciových trzích měřených akciovým indexem S&P 500, tedy pěti set nejvíce kapitalizovaných amerických společností, tak RVX odráží stejné napětí, ale na trzích, měřených akciovým indexem Russell 2000, tedy trzích menších amerických akciových společností. To, že spolu tyto trhy korelují, nemusím nějak zvlášť odůvodňovat. Pokud začíná být na trzích horko a dochází k akciovým výprodejům a k poklesům jejich cen, tak tento efekt zasahuje téměř všechny tituly a je zcela jedno, jestli jsou to akcie společností, které nesplňují parametry pro zahrnutí do indexu S&P 500 nebo jsou součástí indexu Russell 2000, bouře bere bez rozdílu vše. Samozřejmě to platí také obráceně, při optimistických tržních náladách rostou téměř všechny tituly, bez rozdílu jejich zařazení do různých akciových indexů. Důležité na těchto „vzorech chování“ je ale pozorovatelná skutečnost, že tyto pohyby nejsou proporcionální a existuje mezi nimi měřitelná diference. Nebude mě ale nyní zajímat poměřování růstu obou akciových indexů, ale jako obchodníka s volatilitou mě bude zajímat, jaké proporce mezi sebou vykazují nástroje volatility, které mohu velmi jednoduše obchodovat. Je totiž jasné, že očekávaná volatilita na trzích velkých společností bude mírně jiná než na trzích malých podniků a toto by se mělo odrážet ve vztahu těchto nástrojů jednotlivých volatilit.

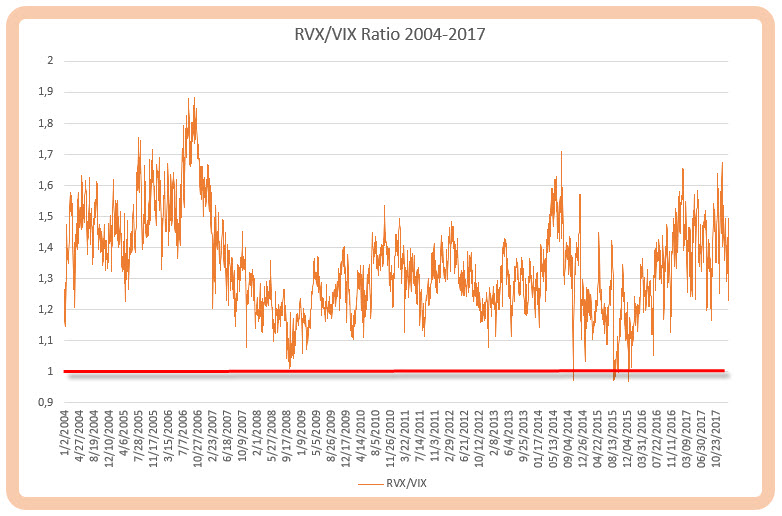

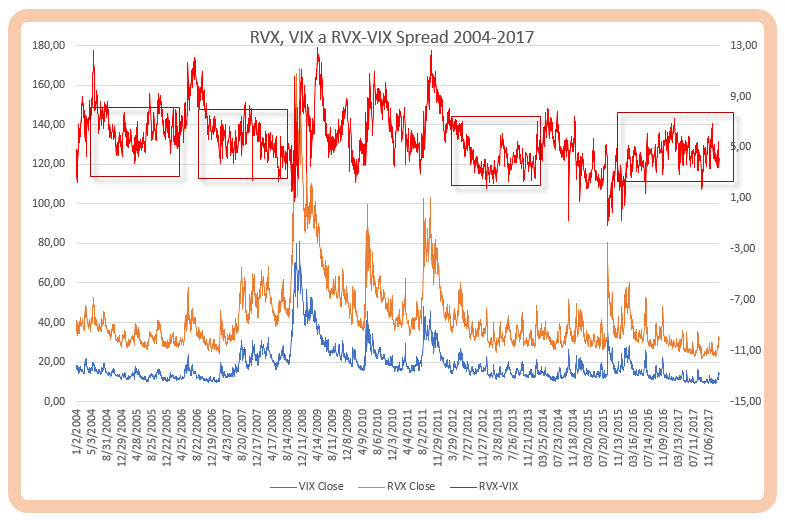

Obě entity, VIX i RVX jsou spotovými cenami volatility určitého segmentu amerických akciových trhů, od kterých se odvíjí další deriváty – jednotlivé futures kontrakty. Pokud bych si chtěl zobrazit základní vztah mezi těmito spotovými cenami, mohl bych jej zapracovat do následujícího obrázku, který vyjadřuje vzájemný poměr (Ratio) mezi hodnotami těchto spotových cen za léta 2004 až 2017.

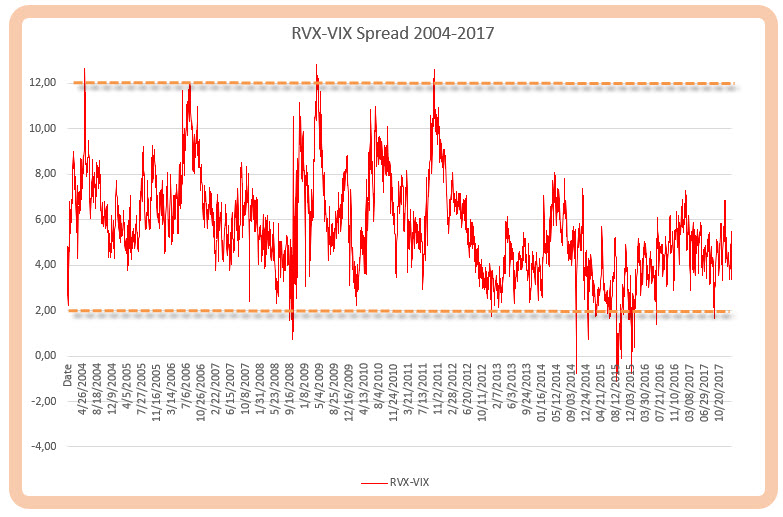

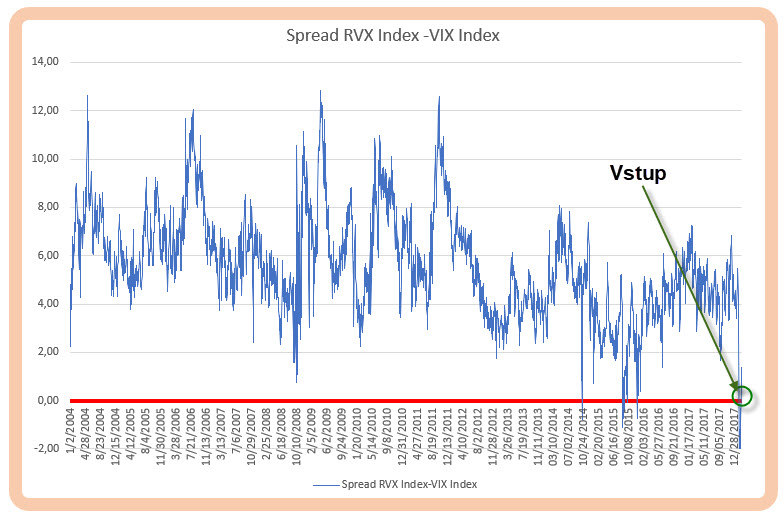

Přestože jsem v článku VIX Technologie a akciové indexy popisoval základní vlastnosti takového poměru, upozorním pouze na jednu základní vlastnost, která na první pohled z grafu vyplývá. Z roztřesené křivky lze vyčíst, že poměr RVX a VIX je téměř vždy (až na malé vyjímky) větší než jedna, znamená to tedy, že hodnota RVX Indexu je historicky vždy větší, než je hodnota VIX Indexu. Z křivky také mohu jednoduše vypozorovat, že se ceny obou indexů volatility od sebe vzdalují a přibližují v pásmu mezi hodnotou zhruba 1.00 – 1.90, hodnota RVX tak může být nejen téměř velmi blízká hodnotě VIX, ale může být také téměř dvojnásobná. Oddalování a přibližování těchto cen by tak mohlo být hodné samostatného pozorování. Protože mi tento poměr nic neříká o absolutních hodnotách těchto vzdáleností, mohu si tyto pohyby, vyjadřující rozdíly v cenách obou spotových volatilit, převést na hodnotu spreadu, tedy prostého rozdílu těchto cen. Takový rozdíl bych pak mohl graficky znázornit na obrázku níže.

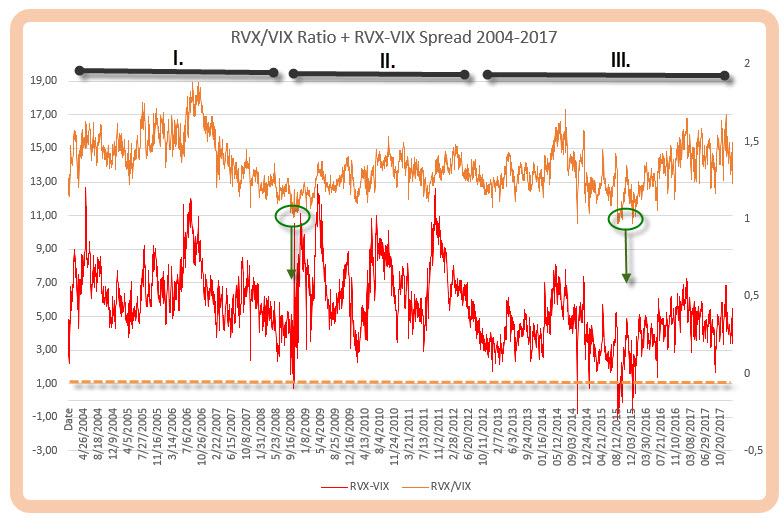

Za sledované období 2004 až 2017 je možné vypozorovat rozdíly těchto cen v absolutním vyjádření opět dosti dramatickou křivkou, která se však také pohybuje v nějakých pomyslných úrovních vyjádřených čárkovanými horizontálami. Pokud vidím, že křivka má tendence, zejména v pravé části grafu, klesat pod hodnotu nula, tak jsou to ty stavy cen obou indexů, kdy je jejich Ratio menší než jedna. Pokud bych si oba grafy (RVX/VX Ratio a RVX-VX Spread) složil do jednoho obrázku, mohl bych pak pozorovat následující průběhy.

Zelenými kroužky jsou vyznačena místa, kde Ratio bylo menší než nula, což prezentuje také hodnotu spreadu v záporném teritoriu. Zajímavý je pak pohled na obě křivky z „větší dálky“ kdy lze na grafu vypozorovat tři různá období. V obdobích, vyznačených v horní části grafu černou přímkou a označených jako období I. a III., lze pozorovat celkem slušně korelovanou závislost průběhu obou křivek, v prostřední části grafu, označené jako období II., je však průběh hodnoty spreadu od hodnoty Ratio různý a o nějaké viditelné závislosti jakoby se nedalo vůbec mluvit. Z takového „rozfázování“ grafu pak vyplývá, že hledat smysluplná vysvětlení, proč není Ratio v některých obdobích v souladu se Spreadem nemá valný smysl a může naopak svádět k mylným interpretacím. Důležitým zjištěním je skutečnost, že „spread existuje“ a má nějakou vlastní dynamiku.

Pokud bych si chtěl vývoj absolutního rozdílu mezi spotovými cenami obou volatilit, vyjádřený jejich spreadem, zasadit do širšího rámce historických souvislostí, mohl bych si tento spread promítnout do historických průběhů jednotlivých komponent spreadu, cenových křivek obou spotových volatilit VIX Indexu a RVX Indexu. Mohl bych pak získat následující obrázek.

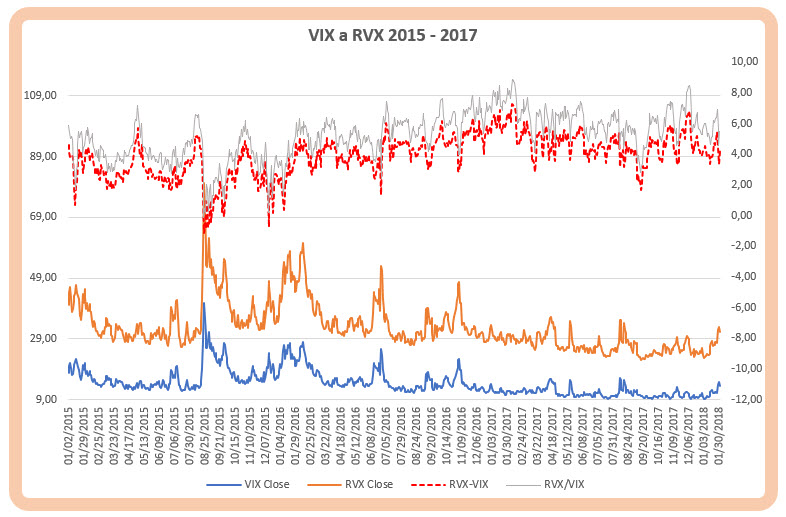

Je parné, že největší pohyby na křivce spreadu je spojeno s obdobími hektického vzedmutí obou volatilit. Pokud bych si taková období z grafu odmyslel, mohu pak pozorovat různá období (vyznačená obdélníky), kdy se spreadové hodnoty pohybovaly v předvídatelném pásmu ve vlažných vlnitých průbězích. Protože se jedná o celkové zobrazení období let 2004 až 2017, představují takto vyznačená období velmi dlouhé časové periody. Možná působí grafy „zhuštěným“ dojmem díky dlouhé periodě zobrazovaných dat, takže pokud bych si chtěl například zobrazit období označené obdélníkem umístěným nejvíce vpravo, který reprezentuje období 2015 až do dnešního dne, kdy píšu tento článek, mohl bych si jej zobrazit tak, jako na níže uvedeném obrázku.

VIX Index obchodovat nejde, a to samé platí také pro RVX Index, spotové cenu volatility nelze nijak prodat či koupit. Tak jako je ale možné obchodování VIX Indexu prostřednictvím odvozených VX futures a VIX opcí, stejná možnost je mi také nabízena pro obchodování RVX Indexu. Od této spotové ceny odvozené deriváty – RVX futures lze jednoduše pořizovat prostřednictvím téměř každé dobré obchodní platformy. Při zkoumání vlastností těchto derivátů, abych je mohl dostatečně pochopit a následně využít, jsem zjistil, že při konstrukci těchto derivátů se jeho tvůrci nějak zvlášť nevysilovali se složitostmi a vymýšlením vymyšleného, ale jednoduše použili to, co již funguje

RVX Futures

Pokud bych setrval na svém příměru s auty, mohl bych si existenci RVX futures představit jako „mladší paralelu“ k VX Futures. RVX Futures by pak představovalo auto vyrobené ve stejné továrně (Chicago Futures Exchange), podle stejného technického zadání a výkresů (výpočetní metoda jako pro VIX index a VX futures) ale s jiným motorem (k výpočtu jsou použity opční kontrakty RUT), vyrobené auto se navíc pohybuje vždy ve stejném směru jako bratrský a starší model „VX Futures“, díky silnějšímu motoru se ale pohybuje jinou rychlostí.

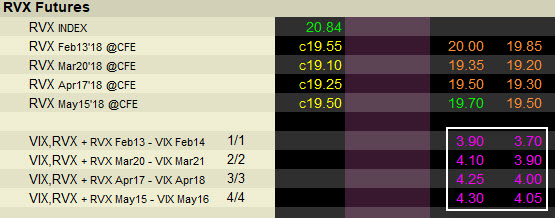

RVX futures kontrakty se začaly na CFE poprvé obchodovat v listopadu 2013, kdy bylo spuštěno obchodování se čtyřmi RVX futures s měsíční expirací a toto množství je zachováno dodnes. Permanentně se obchoduje ze třemi nejbližšími RVX futures, se čtvrtým RVX futures v pořadí je započato obchodování vždy v pondělí po expirační středě. Znamená to, že až do každé třetí středy v měsíci (zpravidla) jsou souběžně obchodovány listované čtyři RVX futures kontrakty, avšak první RVX futures v pořadí v tuto středu expiruje, aby nejvzdálenější čtvrté RVX futures v pořadí bylo spuštěno k obchodování až v pondělí nadcházejícího týdne, od expirační středy do pátku expiračního týdne (tři obchodní dny) jsou tak k dispozici tři RVX futures.

Přestože zde píšu o „RVX“ futures kontraktech, CFE zveřejňuje data o obchodování těchto derivátů pod tickerem „VU“, to asi aby to nebylo tak úplně jednoduché, pod tímto tickerem lze také najít historické hodnoty těchto RVX futures kontraktů na této stránce. Nejzajímavějšími vlastnostmi RVX futures, které budu chtít využít při spreadovém obchodování, budou ty z nich, které jsou identické s VX futures kontrakty. Základními společnými vlastnosti pak je shodná hodnota jednoho bodu o velikosti 1.000 USD (pohyb ze 16.50 na 17.50 znamená pro Long RVX futures nárůst ceny o +1.000 USD) a vypořádací procedura (Settlement). Stejně jako VX futures, tak také RVX futures končí své obchodování v expirační středu před Open trhů a je vypořádáno za tzv. Settlement Value, vypočítanou stejnou metodologií jako u VX futures. Settlement Value lze nalézt na stránkách CBOE zde a bývá k dispozici v řádech jednotek hodin po Open středečních trhů pod tickerem RSL.

Pokud jsem pořídil Long RVX futures za 13.50 a RSL (zveřejněná Settlement Value) je na hodnotě 15.26, potom jsem vypořádán do zisku za 15.26 – 13.50 = 1.76*1000 = +1.760 USD. Pokud jsem RVX futures prodal (Short) za 14.10 a RSL je opět na hodnotě 15.26, tak jsem vypořádán do ztráty 14.10 – 15.26 = -1.16*1000 = -1.160 USD.

Konec obchodování, vypořádání a zánik VX futures a RVX futures jsou tedy identické procedury jak s praktického, tak z časového hlediska. Toho mohu využít při obchodování velmi efektivním způsobem, který není prakticky proveditelný u spreadových pozic pouze s VX futures. Spready s VX futures mi neumožňují držet současně Short a Long kontrakt zároveň na jednom účtu (proč bych to také dělal) a musel jsem volit pouze kombinace kalendářního spreadu, tedy kombinovat pouze VX futures s různou dobou do expirace, praktickou nevýhodou je pak sledování expirace bližšího VX futures kontraktu a pokud tato nastane, musím vzdálenější VX futures ze spreadu likvidovat na volném trhu nebo vytvořit novou spreadovou pozici.

Intervolatility Spread

Zapojením RVX futures do mého zkoumání obchodních příležitostí s VX futures mi umožní vstupovat do spreadů se stejným okamžikem expirace a mohu tak v případě, že se nechci spreadových pozic zbavovat před expirací, nechat obě futures vyexpirovat a získat peníze z pozice ze Settlement procedury, to by mohla být první výhoda takového přístupu, druhou výhodou pak může být eliminování „očekávání“ z titulu působení času, kdy chování vzdálenějších futures kontraktů může být ovlivněno událostmi, které se odehrají mezi expiracemi futures tvořících spreadovou pozici. Pokud tedy sestavím spread s VX futures a RVX futures se stejnou expirací, budou na obě části spreadu, jednotlivé futures, působit stejné fundamentální vlivy a mohu se tak pouze zaměřit na měření rozdílu vzdáleností ceny mezi těmito kontrakty. Vytvořím tak Intervolatility Spread – spreadovou pozici mezi různými trhy s volatilitou, které spolu velmi úzce souvisí.

Komoditní obchodníci, vstupující do nejrůznějších spreadových pozic s futures kontrakty nejrozmanitějších podkladů, také vyhledávají korelované kontrakty, aby mohli sestavovat smysluplné spreadové kombinace, které by se mohly chovat podle určité logiky. Spready mezi ethanolovými a benzínovými futures, ropou WTI a Brent, pšenicí obchodovanou v Kansasu a Chicagu by se mohly podobat mému VX/RVX spreadu, protože mohou být také obchodovány pomocí spreadů se stejnou expirací a určitě se najde mnoho dobrých důvodů, aby se pohyb na jednom futures odrážel do pohybu druhého futures. Obchodování těchto komoditních futures však vyžaduje hluboké fundamentální znalosti konkrétních trhů a není jednoduché je všechny zachycovat a vyhodnocovat. Obchodovat futures na volatilitu vyžaduje mnohem méně pozornosti, protože odráží náladu na akciových trzích, které je pozorovatelná velmi jednoduše pouhým pohledem například na aktuální stav a úroveň akciových indexů, a to by mohlo obchodování podobného Intervolatilního Spreadu dosti zjednodušovat.

Intervolatilita se stejnou expirací

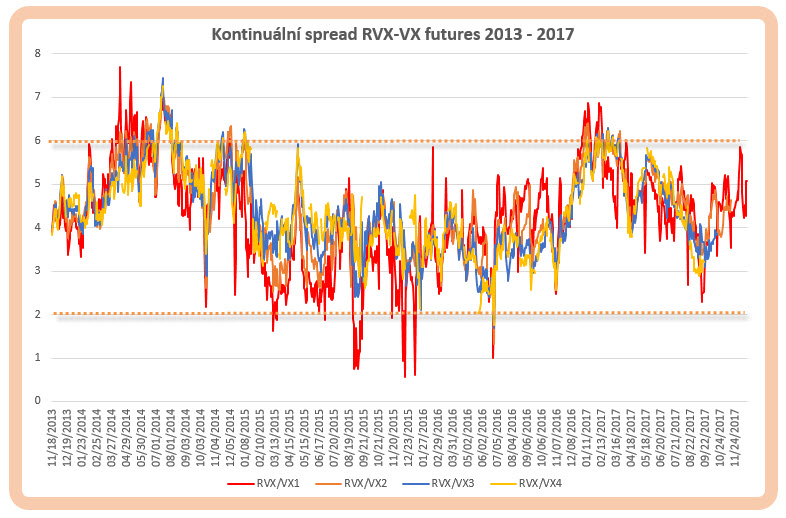

Přestože lze RVX futures a VX futures kombinovat do spreadových kombinací s různou dobou expirace obou částí spreadu a opět tak vytvářet kalendářní spreadové pozice, zaměřím se pouze na kombinace se stejnou expirací. Proč by to mohlo dávat smysl vyplývá nejen z předcházejícího tvrzení o existenci nějakého fundamentálního očekávání v období mezi expiracemi obou futures tvořících spread, ale mohlo by být patrné z následujících dvou obrázků. Na těchto obrázcích je zobrazen průběh spreadových kombinací pomocí kontinuálních futures kontraktů VX futures a RVX futures za celé období, kdy jsou tyto RVX futures obchodovány, tedy od listopadu 2013 do dnešní doby.

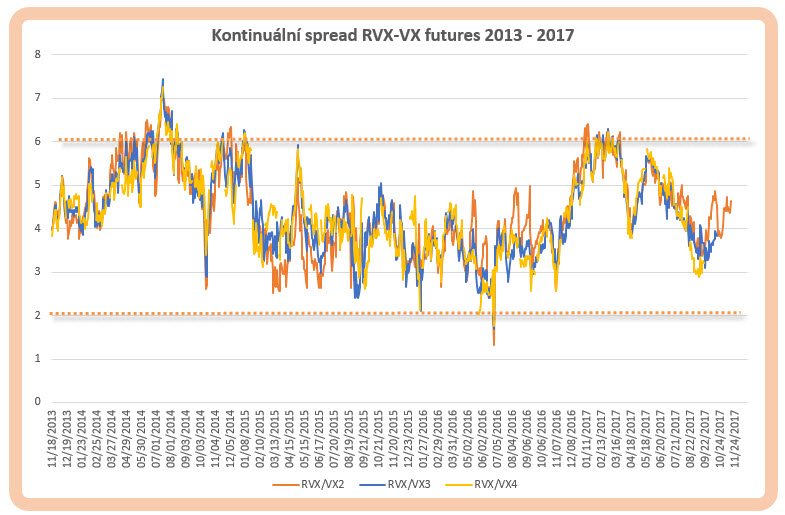

První obrázek zobrazuje všechny čtyři kombinace, které jsou možné sestavit tak, aby měly stejnou expiraci. Graf je sice dost zhuštěný, ale je patrné, že červená křivka reprezentující spreadovou kombinaci s prvními futures vykazuje jasně největší rozkolísanost. Také jsem vyznačil jisté pásmo pohybů mezi úrovní +2 až +6. Pokud bych si z grafu odstranil právě tento „nejrozkolísanější“ spread prvních futures, mohl by se mi naskytnout níže uvedený pohled.

Na první pohled je zřejmé, že křivky zbývajících třech spreadových kombinací mají velmi podobný průběh a rozdíly mezi jednotlivými křivkami jsou velmi malé. Znamená to, že hodnoty spreadových kombinací jsou téměř stejně velké v daný okamžik pro spready s různou expirací. Neprojevují se tak výrazně efekty, kdy vzdálenější spreadové kombinace mají v nějaké proporci cenu jinou než bližší spreadové kombinace. Mohly by to pak prakticky znamenat, že vstoupit do spreadové pozice na bližší expiraci nebo vzdálenější má sice stejný cenový efekt, ovšem nezanedbatelná výhoda vstupu do vzdálenější expirace znamená, že mám dostatek času na to, aby se projevily všechny očekávané obchodní okolnosti, které od spreadu očekávám.

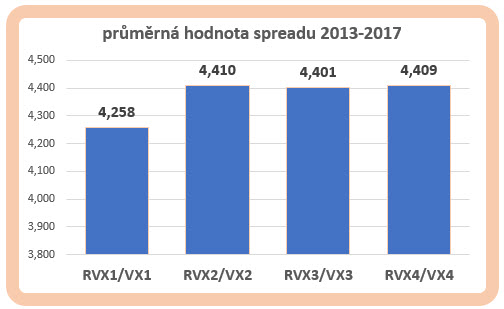

Pokud bych si chtěl takové tvrzení ještě více dokázat, stačí si vypočítat historické průměry hodnot jednotlivých spreadových kombinací RVX/VX za období, kdy byly tyto futures obchodovány a poté si tyto vypočtené hodnoty průměrů přenést do grafu, vypadal by pak následovně.

Průměry všech historických cen jednotlivých spreadových kombinací sestavených s futures se stejnou expirací jsou téměř identické a pohybují se kolem hodnoty 4.40 bodu u spreadů sestavených s druhých, třetích a čtvrtých kontraktů. Spread sestavený s prvních kontraktů má průměrnou cenu zanedbatelně nižší o necelé a nepatrné dvě desetiny průměrného bodu. To je velmi pozoruhodné zjištění pro případné vstupování do těchto spreadových pozic, protože to může ukazovat, že se všechny nabízené spreadové kombinace s futures se stejnou expirací pohybují průměrně stejně, pouze se liší délkou jejich živostností.

Historická výkonnost

V intencích výše uvedených teoretických předpokladů a pozorování by mělo být možné celou naznačenou strategii také obchodovat. Při zjištění, jaká je průměrná hodnota spreadové kombinace (4.40) a také za předpokladu, že se spreadové kombinace pravděpodobně pohybují se stejnou intenzitou, si vytvořím jednoduchý obchodní plán, kterým si definuji vstupní a výstupní parametry možných obchodů a tento jednoduchý obchodní plán aplikuji na historická data. Mohl by mít následující parametry (podotýkám, že se jedná o spreadové pozice s RVX a VX futures se stejnou dobou do expirace).

1/ Do obchodů budu vstupovat po překročení úrovně 5.50 bodu a v takovém okamžiku budu spread prodávat (SELL) s předpokladem, že se hodnota vrátí na průměrnou hodnotu zhruba 4.40 bodu. Jako Profit Target mám stanoveno +800 USD, po dosažení této částky s pozice vystupuji.

2/ Do obchodů budu vstupovat po překročení úrovně 2.50 bodu a v takovém okamžiku budu spread kupovat (BUY) s předpokladem, že se hodnota vrátí na průměrnou hodnotu zhruba 4.40 bodu. Jako Profit Target mám stanoveno opět +800 USD, po dosažení této částky s pozice vystupuji.

3/ Pokud po vstoupení do pozice není zasažen Profit Target, nechám spread doběhnout do své expirace, kde nechám na vypořádací proceduře, aby mě vypořádala za hotové.

4/ Ze čtyřech možných kombinací spreadů se stejnou expirací budu vstupovat pouze na úrovních, které mi vygenerují spreadové kombinace s druhými, třetími nebo čtvrtými VX/RVX futures, nebudu tak vůbec vstupovat do kombinace s prvními RVX/VX futures z obavy, aby pro „návrat k normálu“, tedy na předpokládané historické průměrné hodnoty, nebylo málo času.

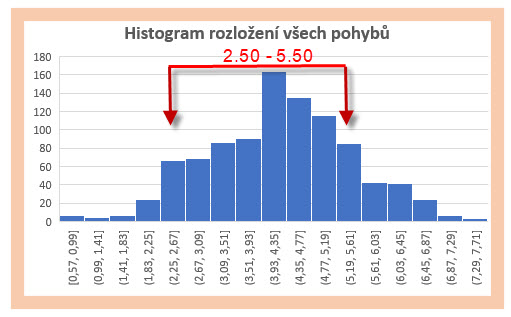

Pokud bych si chtěl takový jednoduchý plán zobrazit graficky, tak se se svými obchody budu chtít pohybovat tak, abych se vždy dostal mezi hodnoty 2.50 – 5.50, což by na histogramu všech pohybů za dobu, kdy se RVX futures obchodují, mohlo vypadat následovně.

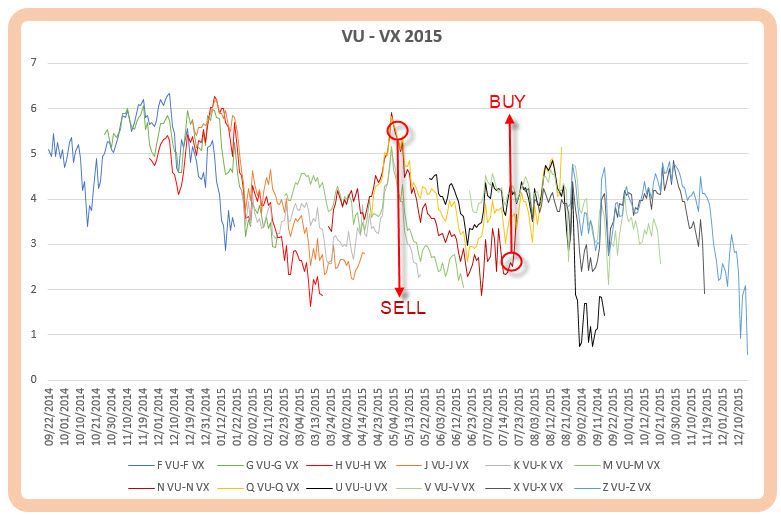

Zamýšlené obchody se pak budu snažit realizovat v okamžicích, kdy „auta budou od sebe maximálně vzdálena“ a já budu provádět investici do „zkracování vzdálenosti“ nebo právě naopak „auta budou mít k sobě nebezpečně blízko“ a já budu provádět investici do „rozšíření vzdálenosti“, mohl bych si takovou situaci zobrazit například na obrázku s vyznačenými průběhy jednotlivých spreadů tak, jak probíhaly například v roce 2015.

Protože jsem si předsevzal, že při nezasažení Profit Targetu nechám své spreadové pozice doběhnout do své expirace a vypořádání, mohu se zabývat také vyhodnocením, jak takové historické vypořádávání vlastně probíhalo a jakých nabývalo možných hodnot.

Porovnáním Settlement Value označených tickery RSL a VRO pro oba typy futures ze spreadu mohu sestavit hodnoty „vypořádacích spreadů“ při jejich expiraci za celou dobu jejich možné existence, které by mi mohlo charakterizovat risk vyplývající ze spreadových pozic držených do expirace. Křivka ukazuje všechny prozatím proběhlé Settlement procedury za dobu obchodování RVX futures a reprezentuje tak možnou konečnou hodnotu spreadu prvních RVX-VX futures na bázi jejich vypořádacích hodnot, jiné hodnoty se prozatím v historii nevyskytly. Je patrné, že v drtivé většině času se hodnota takového „settlement spreadu“ pohybuje právě ve mnou vyznačeném kanále, což by mohlo evokovat jistou nízkou míru přijímaného rizika.

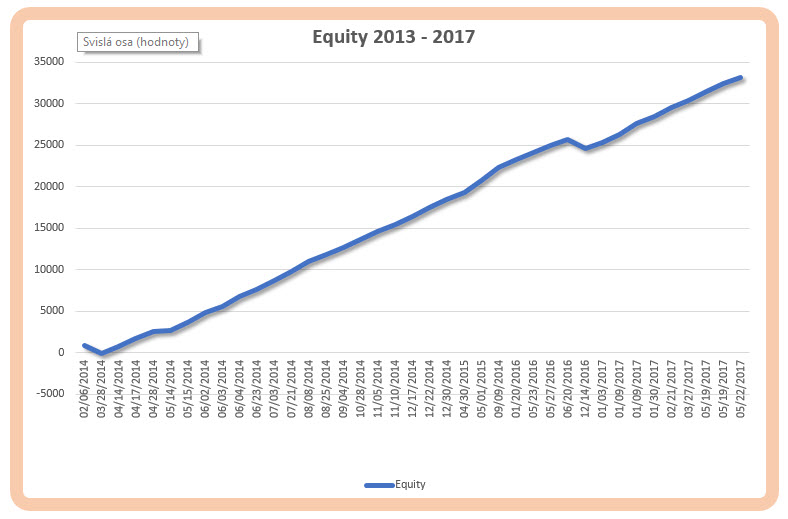

Provedenou analýzou na historických datech lze přijatý a velmi primitivní obchodní plán vyhodnotit. Přístup si nevede vůbec špatně a je opětovným obecným potvrzením, že trhy volatility futures neochotně setrvávají v „nekomfortních“ konstelacích a mimo své dlouhodobé průměry se nacházejí velmi nerady. Na obrázku níže je equity křivka provedené historické analýzy.

Pro jednokontraktní pozici pořizované na každé obchodní příležitosti podle definovaného obchodního plánu by za tři roky, kdy jsou listovány a obchodovány RVX futures kontrakty, taková strategie přinesla více než +33.000 USD, a to je velmi skvělý výsledek, který určitě stojí za zaznamenání. Drtivá většina analyzovaných obchodů proběhla na SELL straně, tedy docházelo k prodeji spreadu při hodnotách spreadu po proražení úrovně 5.50 bodu a jenom jednotky obchodů byly provedeny na BUY straně, tedy vstupem do spreadové pozice na úrovni pod proraženou hodnotou 2.50 bodu.

Prakticky v TWS

Klienti Interactive Brokers mají komfortní možnost sledovat tyto popisované Intervolatility spreadové pozice přímo ve své platformě TWS. Zadáním spreadových pozic mezi RVX a VX futures se stejnou expirací přímo do řádku platformy lze sledovat cenový vývoj každé spreadové kombinace.

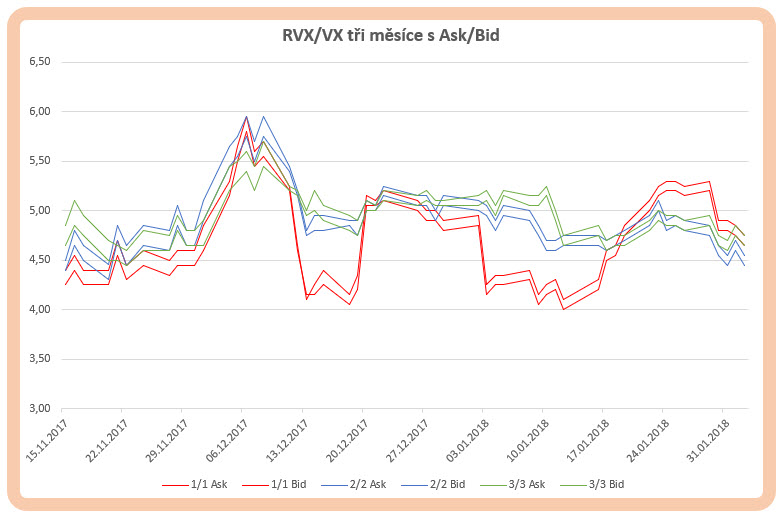

Z obrázku průběhu jednotlivých zadaných spreadových pozic (bílý obdélník) lze jednoznačně vypozorovat mírně nemilou věc, kterou je větší Ask/Bid spread, než je možné pozorovat u spreadů tvořených pouze s VX futures. Z vlastní zkušenosti ale vím, že se při troše trpělivosti a zručnosti dá dosáhnout mírně lepších cen. Ask/Bid ale existuje a je potřeba se s takovou situací vyrovnat, protože trhy RVX futures v žádném případě nemůžou konkurovat vysoce likvidnímu trhu VX futures. Dlužno také podotknout, že Ask/Bid zase není tak dramatický oproti jiným komoditním intermarket spreadům, kde lze vypozorovat daleko dramatičtější rozdíly. Do spreadové pozice je nejlépe vstupovat každou částí spreadu zvlášť nebo do celé spreadové pozice důrazně pouze za limitní cenu požitím limitního příkazu. Pokud bych si chtěl problematiku Ask/Bid spreadu více rozebrat a představit si, jaký je tento rozdíl Ask/Bid ve skutečnosti pro první tři RVX/VX futures graficky, mohla by situace vypadat za poslední tři měsíce jako na níže uvedeném obrázku.

Za komentář stojí opět vypozorování, že nejvíce pohybu vykazují červené křivky reprezentující Ask/Bid spread pozice sestavené z prvních RVX/VX futures., křivky vzdálenějších kombinací (druhých a třetích v pořadí) jsou pak méně dramatické.

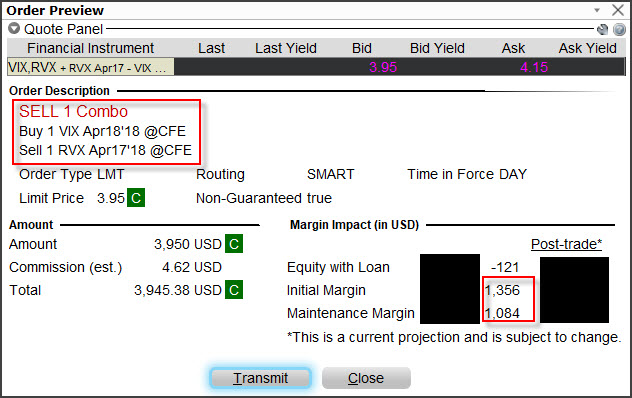

Pokud bych volil vstup do spreadové postupně každou částí zvlášť, tak s ohledem na skutečnost, že se cena spreadu během obchodní seance významně dramaticky nemění, je lepší nejdříve vyčkat na vyplnění pozice RVX futures a k ní poté připojit druhou část tvořenou VX futures, kterou pořídíte ve zlomku sekundy. Spreadovou pozici RVX/VX můj broker Interactive Brokers podporuje a znamená to, že na takovou spreadovou pozici je podstatně menší požadavek na margin, než by byl požadavek pro držení každého jednotlivého futures zvlášť. V současné, velmi vypjaté době, kdy jsou marginové požadavky na drtivou většinu produktů spojených s volatilitou několikanásobně vyšší než je obvyklé, je pro požadavek na prodej spreadové pozice vytvořené například z RVX futures a VX futures třetími v pořadí patrný marginový požadavek z obrázku níže

Pozorováním příbuzného trhu s volatilitou může přinést překvapivé obchodní příležitosti, které určitě má smysl vyhodnotit. Vysoce korelované prostředí, které oba trhy VX a RVX futures vytvářejí, by mohlo být opravdu dobrou základnou pro dobré a smysluplné obchody. Posouzení možných anomálií chování jednotlivých komponent těchto trhů pak určitě stojí za zaznamenání a takové zkoumání nakonec nemusí být ani vůbec pracné nebo mimo možnosti jakéhokoliv obchodníka… :c)

Aktualizace – reálný obchod

vstup 13.2.2018

Veden opětovnou snahou (jako v případě podobné aktualizace minulého článku), ukázat reálné obchodování spreadové příležitosti na RVX/VX spreadu, popíšu téměř v „on-line přenosu“ běžící živý obchod otevřený na mém účtu právě s kombinací těchto volatility futures (vstup do obchodu jsem již avizoval v jednom z komentářů pod tímto článkem).

Po dramatickém propadu trhů a ultrarychlém vzedmutí volatility na trzích v období 2.2. -8.2.2018 se na trzích derivátů volatility – jednotlivých futures kontraktů začala stabilizovat situace a daly se pozorovat velmi dobré obchodních příležitosti také na spreadových kombinacích s RVX a VX futures. Protože jsem v článku popisoval, že cenový vývoj spreadových kombinací RVX a VX futures se stejnou dobou expirace vykazuje zhruba stejné průměrné historické hodnoty bez ohledu na dobu do expirace, a tyto se pohybuji kolem hodnoty čtyři, tak jsem situaci, kdy se hodnota všech kombinací spreadů pohybovala kolem hodnoty nula, vyhodnotil jako ideální příležitost ke vstupu do takové spreadové kombinace.

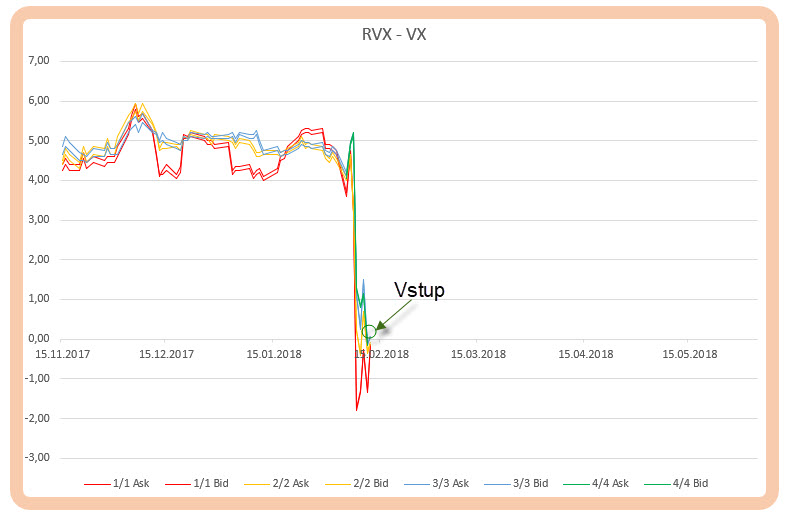

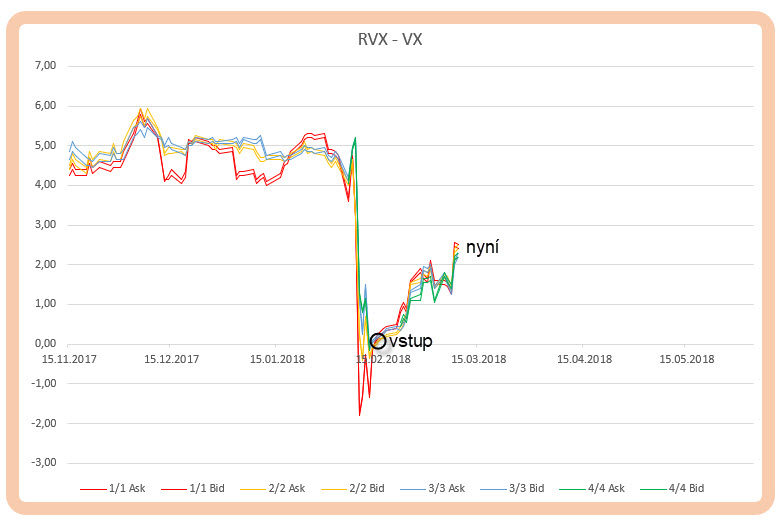

Proto jsem 13.2.2018, ve středu kolem osmé hodiny večerní našeho času zadal do platformy TWS limitní příkaz na nákup celého spreadu na hodnotě +0.10 bodu, tedy za situace, kdy obě futures RVX i VX mají velmi podobnou hodnotu, což je velmi neobvyklá konstelace. Pro svůj obchod jsem si vybral obě futures se stejnou expirací MAY18, tedy s životností obou částí spreadu tři měsíce. Toto je doba, kdy věřím na zotavení ceny a návratu do normálního stavu za působení přirozených tržních sil, které vrátí cenu spreadu na průměrné hodnoty. Na grafu průběhu spreadu vytvořeného ze spotových cen bych mohl okamžik vstupu zasadit do níže uvedeného obrázku

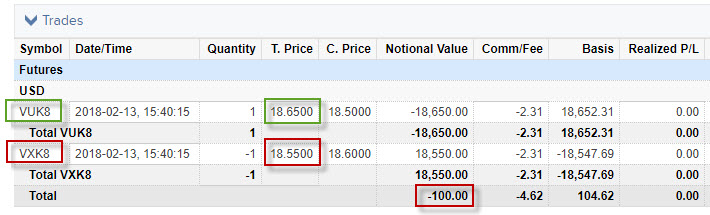

Ve stejný den jsem byl zhruba po dvou hodinách, před Close dne, na svém příkaze vyplněn a vstoupil jsem do spreadové pozice za požadovanou cenu +0,10 bodu. Přesné parametry obchodu jsou patrné z mého výpisu z účtu

Z výpisu je patrné, že jsem před Close amerických trhů pořídil současně Long RVX MAY18 (ticker „VUK8“) za 18.650 bodu a vynaložil na tento nákup -18.650 USD a Short VX MAY18 (ticker „VXK8“) za 18.550 bodu, za který jsem na účet přijal +18.550 USD. Vynaložil jsem tak -100 USD za tento spread a investoval do „nejkratší vzdálenosti mezi auty“ z příměru z úvodního článku o spreadových obchodech.

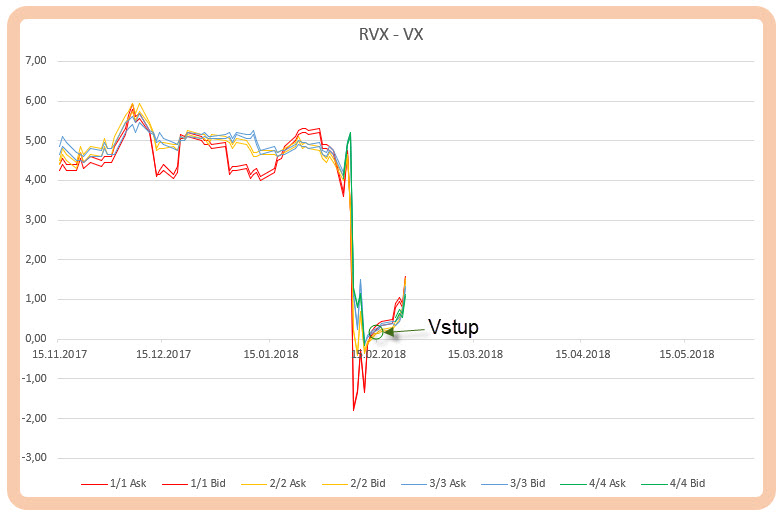

Pokud bych si chtěl ukázat vstupní situaci na detailním grafu průběhu jednotlivých spreadových kombinací se stejnou expirací, mohl bych ji vidět na následujícím obrázku.

Graf zachycuje nejbližší období předcházející obchodu v cenách Ask/Bid pro možné spready a vstup do obchodu ze 13.2.2018 je zachycen na modré křivce (no, moc dobře ji vidět není, ale je přibližně na vyznačeném místě). Nyní budu vyčkávat, jestli budoucí vývoj potvrdí mé předpoklady o nárůstů ceny mé spreadové pozice

kontrola pozice 23.2.2018

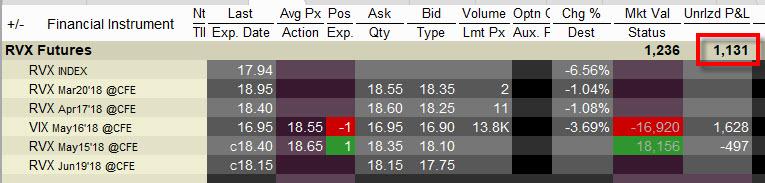

S odstupem deseti dnů od vstupu do tohoto spreadového obchodu dochází ke zklidňování situace na trzích a na krátkodobém grafu mohu pozorovat očekávaný nárůst cen všech spreadových kombinací RVX/VX se stejnou dobou do expirace, když všechny mají nyní hodnotu vyšší než +1.00.

Konkrétní hodnota celé spreadové pozice již vytvořila více než +1.000 USD profitu, což je patrné z obrázku z platformy TWS pořízené k dnešnímu dni kontroly držené pozice.

Na vystoupení ze spreadu nespěchám a nechávám na trhu, aby způsobil co možná největší roztažení spreadu směrem k jeho obvyklému průměru. Vzhledem ke stále existující mírné nervozitě na trzích bych odhadoval kolísání dosažené současné ceny v obou směrech, když předpokládám, že cena RVX futures bude víceméně stagnovat, zatímco cena VX futures bude klesat, rozdíl v rychlosti pohybu obou částí spreadu by pak měl přivodit očekávaný slušný profit.

kontrola pozice 9.3.2018

Stejně jako trhy VX futures zaznamenávají po únorových otřesech zotavení, tak také trhy RVX futures se začínají zklidňovat a cenové proporce jednotlivých RVX futures se začínají vracet do původních mezí. Po krkolomných propadech na počátku února jsem vstoupil do spreadu Long RVX a Short VX futures, oba se stejnou květnovou expirací na ceně +0.10 bodu, který reprezentoval velmi silně podhodnocenou cenu, kdy se ceny obou futures svou výší téměř k sobě přiblížily, což je silně neobvyklé. Usoudil jsem, že tato „neobvyklost“ nebude mít dlouhého trvání a ceny se od sebe opět oddálí. Tento úsudek se prozatím potvrzuje a současnou situaci lze pozorovat na níže uvedeném grafu.

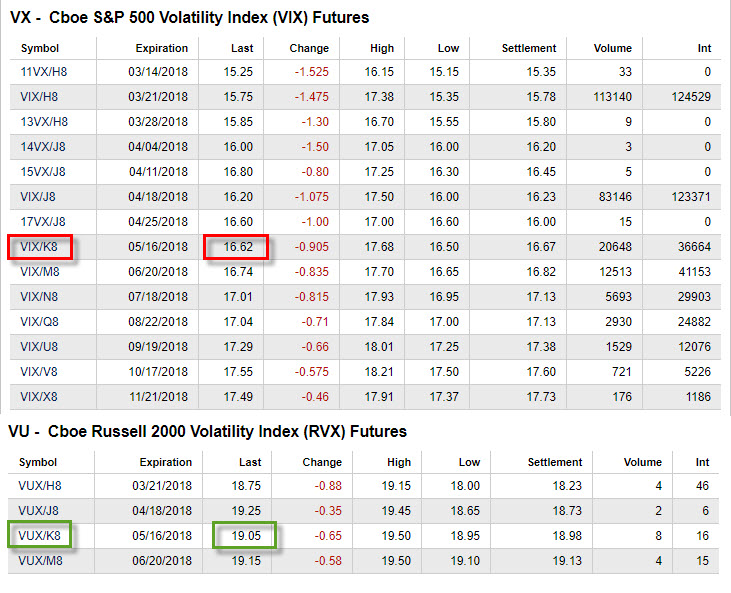

Graf zobrazuje vstupní úroveň a momentální cenovou hladinu. Vykresluje cenové pohyby všech momentálně obchodovaných spreadových kombinací RVX/VX futures se stejnou expirací v cenách Ask/Bid. Z grafu je patrná skutečnost popisovaná v článku, že všechny tyto kombinace mají téměř stále stejnou cenu v určitém okamžiku, proto je k obchodování vhodné využívat vzdálenější kombinace, na tomto cenovém chování bouřlivé události minulých týdnů nic nezměnily, to je z grafu více než patrné. Pro vypozorování přesné současné ceny je na níže uvedeném obrázku zobrazení pátečního Last s CFE (Chicago Futures Exchange)

Z obrázku je patrné, že cena VXK18 futures je 16.62 bodu a cena RVXK18 futures je 19.05 bodu. Rozdíl, tedy hodnota spreadu, je nyní na úrovni +2.43. Při pořizovací ceně +0.10 bodu je tak momentální profit na úrovni +2.330 USD. Z vypozorovaného historického vývoje a z momentálního kontextu trhů usuzuji, že spread má ještě „mít kam růst“, proto prozatím nechávám pozici bez přípravy k výstupu, mým ideálem by pak bylo dosažení hodnoty drženého RVX/VX spreadu alespoň na úrovni +3.00 bodu, to všechno ale ukážou až nadcházející dny… :c)

ukončení pozice 16.5.2018

Chování RVX futures kontraktů nabralo nečekaný směr. Nikoli ve smyslu svého pohybu, ale ve své likviditě. Protože jsem věděl, že mám naplánovanou delší zahraniční cestu, jejíž délka přesahovala expiraci mého spreadu +RVXK8/-VXK8, rozhodl jsem se z celé spreadové pozice vystoupit GTC limitním příkazem na ceně +2.00 bodu zhruba v období čtrnáct dnů před expirací. Nejenomže se příkaz nevyplnil, ale došlo současně k neuvěřitelnému roztažení ceny celé spreadové pozice do Ask/Bid, chvílemi až se šířkou 10 bodů!!!. Přestal jsem proto tomuto příkazu věnovat pozornost a rozhodl jsem se, že nechám svůj spread, v době své nepřítomnosti a téměř nemožnosti sledovat dění na trzích, vyexpirovat a dosáhnu tak uspokojení ze Settlement procedury jednotlivých futures kontraktů.

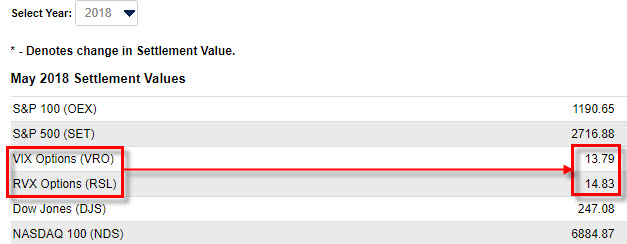

V expiračním týdnu mých volatility futures, v úterý 15.5.2018, se na Close přestalo obchodovat s RVXK8 futures kontraktem a ve středu 16.5.2018 před Open se přestalo obchodovat s VXK8 futures kontraktem. V průběhu středečního obchodování jsem tak vyčkával na zveřejnění hodnot Settlement Values pro mé futures, abych mohl vypozorovat, za kolik budou mé Volatility futures kontrakty vypořádány (v Cash) a já mohl vypočítat, jak jsem byl v tomto obchodě úspěšný, když jsem do něj vstoupil s investicí na hodnotě spreadu +0.10 bodu (vynaložil jsem -100 USD). Po zveřejnění jsem mohl vypozorovat níže uvedené hodnoty

Z výše uvedených hodnot pak vyplývá, že jsem za RVXK8 futures kontrakt obdržel při settlement proceduře (podle hodnoty RSL) +14.830 USD (14.83*1000), protože jsem tento kontrakt držel Long, abych při settlement proceduře pro VXK8 futures kontrakt musel odevzdat (podle hodnoty VRO) -13.790 USD (13.79*1000), protože jsem tento kontrakt držel Short. Celkově jsem tak po tomto vypořádání mých volatility futrures kontraktů utržil +1.040 USD. Protože jsem za tyto kontrakty při pořízení spreadové pozice utratil -100 USD, činil můj profit na této spreadové pozici +RVXK8/-VXK8 konečných+940 USD.

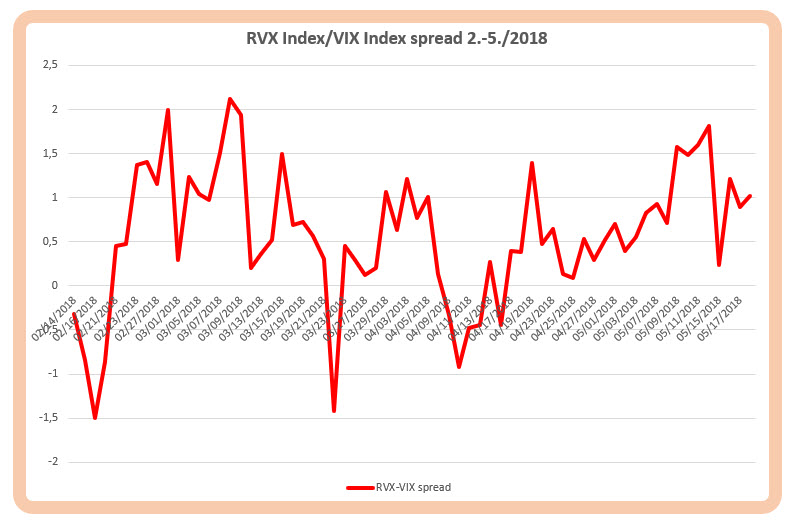

Nabízí se otázka, zda je to hodně nebo málo na tříměsíční obchod a zda jsem pro svůj obchod udělal vše, co jsem udělat mohl. Přiznám se, že je obchod pro mě zklamáním, protože jsem cílil na ProfitTarget na hodnotě +2.60 bodu. Této mety ale nebylo dosaženo, zejména pro dlouhotrvající velmi těsný cenový rozdíl mezi oběma volatilitami, který ostatně přetrvává do současnosti a který mohu směle označit za silně neobvyklý. Neobvyklost bych pak mohl zobrazit na průběhu spreadu hodnot spotových volatilit tvořících mou futures spreadovou pozici, tedy zobrazení rozdílu Close cen RVX Indexu-VIX Indexu (nikoliv jednotlivých futures)

Obrázek zachycuje situaci, jak bych byl vypořádáván na svém +RVXK8/-VXK8 futures spreadu v průběhu jeho držení. Vycházím z předpokladu, že každé futures je přitahováno svou spotovou cenou, se kterou při expiraci téměř splyne, takže výše uvedený obrázek pak zobrazuje právě tento stav v průběhu držení futures spreadu. Je z něj patrné, že svůj nastavený ProfitTargetr na hodnotě +2.60 bodu nebyl proražen a dokonce se objevovaly další situace, kdy spotová cena RVX Indexu byla dokonce nižší než hodnota VIX Indexu (křivka pod hodnotou nula). Znamená to jediné, a sice že situace na akciovém trhu měřeném indexem S&P 500 byla v těchto chvílích napjatější než na akciových trzích měřených indexem Russell 2000. Celkově mohu konstatovat, že blízkost hodnot VIX Indexu a RVX Indexu je opravdu mimořádně déletrvající než je „v kraji zvykem“ a vyjadřuje tak zvláštní stav napjatosti na trzích. Pokud bych měl takovou abnormalitu vyjádřit zcela konkrétně, tak mohu například pozorovat, že dne 14.5.2018 (pondělí v expiračním týdnu) hodnota VIX Indexu vystoupala o značných +13%, kdežto hodnota RVX Indexu v tomto okamžiku posílila o neznatelných 0.88%. Vysvětluji si to tak, že napjatost na akciových trzích velkých akciových titulů je opravdu vyšší než u akciových trzích menších společností, mohlo by to pak znamenat, že nervozita větších hráčů je vyšší než obavy hráčů, kteří hrají z „nižšími kartami“. Je to ale nakonec jedno, co to vlastně znamená a kde jsou příčiny vysvětlující tento jev, každopádně je situace na obou trzích z pohledu jednotlivých volatilit krajně neobvyklá a déletrvající, „návrat k normálu“ se tak minimálně nekoná v intervalech na jaké jsem zvyklý a jaké bych mohl očekávat. Úspěch v tomto obchodu pak mohu přičítat zejména velmi dobré pořizovací ceně spreadu v období značných únorových turbulencí, pokud bych ale odhlédl od této mimořádné skutečnosti, pak je tento obchod pro mě zklamáním, protože nenaplnil mé předpoklady do něj vložené,

Sleduj facebook, napiš e-mail nebo tweet

zdravim, rád by som sa opýtal na tvoj názor na SVXY, XIV ktoré stratili za deň 95% svojej hodnoty.

tvoj blog je bezkonkurenčný .

ďakujem.

Ahoj, přestože již i tady v některých komentářích (zejména posledních) probleskují zmínky o ETN na volatilitu, tak toto zatím nekomentuji, protože bych se nerad vyjadřoval k něčemu, co jsem předtím nerozebral. Je logické, že spready s VX a ETN, které jsou z těchto VX futures „upleteny“ budou následnými tématy budoucích článků. Obecně ale můžu konstatovat, že pokud je nejdříve správně pochopena podstata VX futures a následně pochopena konstrukce VXX, SVXY apod., tak jsou to skvělé nástroje k obchodování, jenom je potřeba se vypořádat s mýty, které se okolo těchto nástrojů vznášejí. Jsem tak v první fázi, tedy u volatility futures a k těmto ETN se propracuji, takže poprosím o posečkání. Také mám pocit, že než se k tomu dostanu, tak například XIV již „bude po smrti“, to ale jen na okraj. Díky za pochopení a ahoj, Jirka :c)

Ahoj,

Další super článek!

Chtěl jsem se zeptat, jestli jsi tento týden dělal nějaký obchod pro tuhle strategii nebo jsi se držel radši stranou? Jaký používáš SL? V článku ho totiž nezmiňuješ. Spread v tomto týdnu klesl hluboko pod nulu a při vstupu na úrovni 2,5 bez použití SL by ztráta byla obrovská.

Kde prosím tě stahuješ kontinuální data pro RVX? Koukal jsem do Quandlu a tam to nemůžu nikde najít.

Dík

Jakub

Ahoj Jakube,

co se týče spreadových pozic, tak držím jiné spreadové pozice než v článku uvedené, takže RVX/VX spready jsem nerealizoval, přestože jsem tyto „chtivě“ při pondělním „masakru“ pozoroval. Člověk ale nemůže obchodovat vše co by si přál najednou, a to proto, aby přitom neporušil svá vlastní pravidla o expozici účtu v pozicích. Přestože to vypadá, že obchodovat volatilitu by se mělo právě v takových extrémních podmínkách, jaké přineslo pondělí, tak osobně mám rád vytvořené příležitosti při menší bujarosti a takové pondělní „extrémy extrémů“ mi nějak zvláště nevyhovují, příležitostí je totiž i tak dost. Nyní nic do portfolia nepřidávám a pozoruji, jak se trhy budou chovat. Další plán na vstupy mám připravené na pondělí, kdy vyhodnotím, jakým směrem by se vše mohlo ubírat a jak se vyvíjí pozice, které mám vybrané jako další příležitosti.

StopLoss jsem v článku nepoužil, za tento jsem nechal v článku pracovat Settlement proceduru. Vstup do spreadu RVX/VX za zápornou cenu s futures s expirací MARCH a vzdálenějším bych vyhodnotil jako obchod s téměř 100% nadějí na budoucí profit (VX futures by bylo ve vytvořeném spreadu dražší než stejné RVX futures), to je ale pouze můj názor.

Zapomněl jsem v článku také zmínit (a platí to pro všechny spreadové články), že obchodování spreadů (a nemusí to být nutně s volatility futures) jsou obchody, kde se zisk nevygeneruje „ze dne na den“, ale jedná se o déletrvající pozice, kde se musí projevit zejména přirozené síly trhu, aby obchody byly úspěšné, takže takový obchodní styl není pravděpodobně vhodný pro obchodníky, kteří mají rádi akci, proto preferuji spíše vzdálenější expirace a na nich viditelné anomálie. V minulém článku komentuji jeden z obchodů, který držím a který je momentálně vinou neklidu na trzích ve ztrátě, není to ale nic dramatického a mohlo by to zejména demonstrovat, že právě bližší expirace jsou značně náchylné k neúspěchu při propadech, jaký byl tento týden, když mé pozice na vzdálených futures se to nějakým značně dramatickým způsobem nedotklo.

Kontinuální RVX kontrakt si musíš vytvořit sám pospojováním cen jednotlivých RVX futures ze stránek s historickými cenami na CBOE, k dispozici ke stažení (podle mě) není.

Ahoj a měj se, Jirka :c)

Ahoj Jirko,

možná budu mít hloupý dotaz, ale když jsem se chtěl podívat na hodnoty jednotlivých spreadů mezi RVX a VIX, tak mně to neukazuje bid/ask cenu toho combo příkazu, ale když se podívám na jednotlivé nohy, tak se normálně obchodují, viz screen https://imgur.com/a/aKgq2. Nevíš, čím by to mohlo být?

Díky

Ahoj, já tedy vidím spready i s Ask/Bid, takže nevím, kde by jsi mohl mít nějaký problém, možná v TWS v nějakém nastavení….

Jirka

Jirko a nevíš, proč mám u těch jednotlivých nohou u RVX futures expirací jako last cenu z předchozího obchodního dne (za cenou je „c“)? Vypadá to, jakoby se TWS tvářilo, že se to neobchoduje, ale bid/ask ceny se normalne hýbou…. Nechápu.

Ahoj, to opravdu v danou chvíli znamená, že v době, kdy jsi odeslal dotaz ještě nikdo nezobchodoval žádný futures kontrakt. Nyní je již vidět, že se volume pohybuje i na vzdálenějších expiracích v desítkách zobchodovaných objemů, takže příznaky „c“ u Last cen zmizely. Jirka :c)

Ahoj Jirko,

chtěl bych Ti poděkovat za super blog a perfektní články, které mě nakopli k dalším strategiím.

Vynikající je nejenom obsah, ale také forma – takže díky.

Chtěl jsem se Tě zeptat na situaci z těchto dní, kde je backwardation na VXJUN/VXMay podstatně větší na obou sousedních kombinacích. Jedná se o nějakou očekávanou fundamentální událost nebo mě něco uniká?

Ohledně RVX, připadá mi to vhodné pro hodně velké účty. Koukal se, že v téhle vyhrocenější době si bralo IB i 25k margin, 2 a 3 měsíc nebyl v některý den třeba vůbec zobchodován…teda nechtěl bych tam zůstat viset zrovna na špatné straně. Neměl si s tím někdy problém?

Ahoj,

nemyslím si, že je to způsobeno nějakou očekávanou událostí v expiracích VX futures tvořících spready, ale je to spíše způsobeno nerovnováho v nabídce a poptávce. Takové rozdíly se totiž tvoří velmi často, jenom je při situaci běžného Contango na trzích VX tak „není vidět“, když nyní je patrné, že spready 3/4 a 5/6 jsou záporné (Backwardation) a spread 4/5 mezi nimi je již v plusu a v Contango. Předpokládám, že posouváním v čase tato nerovnost zanikne a ceny jednotlivých VX futures se více od sebe vzdálí. Nafukování marginů v době neklidů jsem tady již několikrát zmiňoval a je to fakt, s kterým se musí počítat, například na můj ukázkový obchod s VX JUL18/VX AUG18 z článku je nyní margin cca 1.900 USD a před týdnem byl cca 5.000 USD, je třeba nebýt ve velkých pozicích vzhledem ke svému účtu, aby se obchodník nedostal do problémů s volnými penězi na účtu. Pro RVX/VX spread to platí samozřejmě také, to máš pravdu, momentálně je na nejbližším spreadu (MAR) margin cca 7.000 USD a na nejvzdálenějším (MAY) cca 4.000 USD, když před týdnem to bylo minimálně dvakrát tolik. Co se týče likvidity na RVX, tak tam při „optické nelikviditě“ funguje market making, kdy prostě zadáš požadavek na nějakou cenu a musíš čekat, jestli se to vyplní nebo ne, výhodou pak je, že se spread nepohybuje nějakou závratnou rychlostí, takže se dobrá cena dá vysedět. Já osobně jsem ve spreadu RVX/VX MAY18 (což byla v danou chvíli nejvzdálenější expirace) a na plnění na hodnotě spreadu +0.10 jsem čekal zhruba dvě hodiny od zadání příkazu, stejné časové prodlevy se pak objevují při vystoupení z pozice, je ale pravdou, že Ask/Bid ti z případného profitu něco ukrojí. V článku o RVX/VX jsem záměrně ukázal právě spready se stejnou expirací, protože se nemusím zabývat případným vystoupením z pozice na nelikvidním trhu RVX a mohu jej nechat doběhnout do settlement, aby zanikl uplynutím času a byl vypořádán v penězích současně s adekvátním VX ze spreadu ve stejnou chvíli. Ahoj, Jirka :c)

Jirko co se týče toho tvého plnění na spreadu RVX/VX píšeš, že jsi čekal cca 2 hodiny. Jakým stylem vstupuješ? Chápu, že když chceš rozumnou cenu, tak musíš vstupovat postupně nejdřív do RVX a potom do VX, spíš mě zajímá to, jak jsi vstupoval do toho RVX, to jsi zadal limit někde na midu a potom jsi čekal, jestli tě trh vyplní. Bid/ask spread se v těchto dnech totiž pohybuje v rozmezí cca 0.4.

Ahoj Kubo, do spreadu jsem vstoupil najednou příkazem Limit na celý spread. Příkaz jsem zadal kolem osmé hodiny večer, když se cena spreadu pohybovala 0,10 – 0,30, takže jsem chtěl za co nejméně. Nakonec se to vyplnilo před Close na požadované ceně, viz obrázek

Vyplatí se čekat, ale také se může stát, že čekáním unikne správná příležitost. Momentálně vyčkávám, jestli při nějakém zajímavém poklesu ještě pozici případně neposílím o spread se vzdálenější expirací, protože „má moji důvěru“, proto čekám na spuštění RVX JUN18 kontraktu a hodnotu jeho spreadu s VX JUN18. Ahoj, Jirka

oprava:)

Chtěl jsem se Tě zeptat na situaci z těchto dní, kde je backwardation na VXJUN/VXMay podstatně větší než na obou sousedních kombinacích.

Ahoj Jirko,

díky za další ukázku reálného obchodu a za aktualizování tohoto článku. Já jsem vstupoval do stejného spreadu nezávisle na tobě „až“ za cenu 0.7 (trošku mně trvalo než jsem se rozhoupal po týdenní dovolené :)), ale i tak si myslím, že tento obchod má velkou šanci nadělit slušný profit. Gratuluji k hezkému, téměř ideálnímu, vstupu!!!

Ahoj, mohl bys kdyztak dat vedet, jak je na tom tvuj obchod tedka, kdyz opet stoupla volatility?

Ahoj,

v ukázkovém obchodu na konci článku jsem připustil, že se bude cena spreadu pohybovat vlivem neklidu na trzích oběma směry, nicméně při nárůstu volatility v této době jsou včerejší Close ceny VUK8 (RVX) na hodnotě 20.28 bodu a VXK8 na hodnotě 18.40 bodu, což činí momentální hodnotu spreadu zhruba +1.800 USD (profit cca +1.700 USD při pořizovací ceně -100 USD). Je momentálně způsobena rychlejším růstem RVX futures, znamená to, že očekávání volatility na akciích menších společností zahrnutých do indexu Russell 2000 je vyšší, než na akciích zahrnutých do SP500. Tento fakt momentálně způsobuje příjemné roztahování spreadu a tvorbu možného profitu, když vystřídal původní tvorbu profitu předcházejících dnů, způsobeného poklesem obou volatilit s tím, že pokles na VX byl rychlejší než na RVX. Oba stavy pak způsobují, že cena spreadu roste nebo alespoň neklesá ze svých dosažených hodnot. Je dobré si povšimnout, že spotové ceny obou volatilit jsou opět na téměř stejných úrovních (RVX Index je na 22.76 a VIX Index je momentálně na 22.47), takže vzniklé napětí a nestejné očekávání volatility na obou akciových trzích vykreslují obě futures velmi plasticky. Osobně čekám na další roztažení spreadu, které bych očekával za zklidnění situace na trzích doprovázené pohyby trhů nahoru/dolů, ale nikoliv v katastrofických rozměrech ze začátku února, nemám ale křišťálovou kouli, takže nevím co bude zítra, je to jenom nějaká má vlastní predikce…. Ahoj, Jirka :c)

Ahoj, snad nebude vadit, kdyz pridam odkaz na podobny clanek: http://www.cboe.com/blogs/options-hub/2018/03/16/ripple-effect-volatility-spread-opportunity-vix-vs.-rvx-index-futures

Nevadi,…kvalitních informací není nikdy dost :c) J

Ahoj Jirko,

chci se zeptat, jak by bylo nejlepsi provest uzavreni tohoto spreadu. RVX expiruje o den driv nez VX a IB mne hlasi, ze uzavrenim RVX Futures se zvysi margin o 15k USD, coz je strasne moc, byt i na 1 den. Premyslel jsem zavrit VX rucne ve stejny den, jak expiruje RVX, to s marginem moc nepohne, nebo prodat cely spread – tady zase narazim na likviditu RVX.

Ahoj, obě futures expirují ve středu, pouze s RVX futures končí obchodování v úterý na Close, kdežto s VX futures se obchoduje ještě v expirační středu. Settlement je pro obě futures také ve středu. Zavřít celý spread je nejlepší řešení, je to ale nyní dost problém, protože je obrovský Ask/Bid při prodeji celého spreadu nebo jen RVX futures, toto pozoruji od únorového propadu, předtím nebylo žádným problémem vystoupit ze spreadu nebo futures, a to kdykoliv během jejich života. Osobně mám na svůj spread prodejní příkaz již několik dnů a prozatím je na mé ceně nevyplněn. Celou situaci budu řešit při úterním Close, kdy prodat VX je jednou z možnosti pro účet, který nemá dost rezervy volných peněz. Problém pak bude, jak se pohne do středečního Open cena RVX pro settlement proti již „nedrženému“ VX futures…může to být proti nebo také pro kontext drženého spreadu, tento risk se ale dá pro tento půlden podstoupit.

Nešťastně malá likvidita tak zapadá do prohlášení CBOE, když v nedávné minulosti v jednom z článků popisovali, že měli plán spustit obchodování opcí na RVX, ale vzhledem k malému zájmu o samotná futures vážně uvažuje o zastavení jejich obchodování, inu co s tím naděláme :c)

Ze zacatku tve odpovedi jsem pochopil, ze obe futures expiruji ve stejny den, tzn. zvyseny pozadavek na margin z duvodu drivejsi expirace jedne nohy nenastane. Ale ve stredni casti odpovedi pak pises o moznosti prodat VX na uternim Close pro ucty, co nemaji dost rezervy penez. Nebo jsem tu stredni cast spatne pochopil a napor na margin nenastane a obe futures expiruji (a z uctu zmizi) zaroven?

Ahoj, já jsem prozatím vždy spread RVX/VX likvidoval před settlement celým prodejem/nákupem zpět, protože to jednak bylo možné a jednak měly obě futures vždy „prémium“ vůči spotové ceně obou indexů, momentálně je totiž rozdíl obou indexů na hodnotě cca +/- 1.000 USD, takže to není nic, co bych si představoval jako výsledek svého spreadu i když by to byl slušný profit při jeho pořízení za -100 USD. Pokud budu nechávat celou situaci, která je nyní s Ask/Bid na settlement proceduru, tak nevím, jestli ti IB navýší margin, protože jsem tento typ spreadu do settlement ještě nenechal dojít. Mám ale zkušenosti ze settlement VX futures a VX spreadů, kde v posledních hodinách před settlement, například během úterý, cena marginu dramaticky roste až na možných avizovaných 15 tis. USD a je jim úplně jedno, jestli je máš třeba hedged VIX opcemi nebo účet s portfolio margin. Já osobně mám vždy velkou rezervu volných peněz, takže mě by takové zvýšení nevadilo, ale pokud by jsi neměl na navýšení marginu prostředky, tak má rada by byla uzavřít toto VX futures.

Pokud tedy prodáš VX futures na úterní Close, neměl by vzniknout požadavek na margin z titulu držení tohoto VX futures, jediný risk pro tvé portfolio pak vyplývá pro brokera z drženého RVX futures, které se již neobchoduje, ale není vypořádáno, protože se tak stane až podle středečním Open. Nabízí se paralela s VIX opcemi, kdy pokud mám vypsané opce s marginem a tyto se přestávají obchodovat také v úterý na Close (stejně jako RVX), tak přestože jsou vypořádávány podle středečního Open (VRO setllement value), tak žádný další marginový požadavek broker nepožaduje, přestože se vypořádací cena za tento „půlden“ může změnit.

Nevím, jakou zprávu jsi od brokera dostal, ale IB vždy zasílá upozornění, že se může margin zvedat, pokud se blíží k expiraci nějaký derivát volatility, typicky pokud máš v portfoliu front VX futures :c)

Moc diky za odpovedi.

Ahoj,

všiml jsem si, že na stránkách CBOE (https://markets.cboe.com/us/futures/market_statistics/historical_data/) už přestali aktualizovat data aktuální i historická data o RVX futures kontraktech. Existuje ještě nějaký jiný zdroj dat? Všude potkávám akorát index – tzn. spotovou cenu a ne jednotlivé futures… nebo už se s nimi opravdu nebude obchodovat, protože je o ně malý zájem?

Ahoj,

vypadá to na konec obchodování, poslední obchodní data jsou k 19.9.2018, kdy expirovalo VU SEP18 futures a další futures v pořadí již nejsou listovány, ze stránek CBOE nelze nic dalšího zjistit, takže bych to viděl na ukončení. Já osobně jsem je vyřadil ze svého pozorování již před několika měsíci, protože při případném pořízení (TWS) se zobrazoval opravdu nehorázný Ask/Bid spread (třeba i pět bodů), takže byť spotové ceny VIX/RVX vykazovaly dobré vstupní příležitosti, nešlo to nijak prakticky realizovat, no, škoda… ahoj, Jirka :c)

Ahoj, mam jednu neskromnu prosbu. Znovu som si prechadzal Tvoje clanky o volatilite resp. derivatoch volatility, Clanky su skvele a preto mam prosbu : mohol by si ozivit temu o volatilite a pokracovat v nej? A este jedna otazka : mas aj ine alternativy k volatility futures spreadu RVX-VIX, (okrem V2TX) kedze RVX futures sa uz neobchoduju? Dakujem. Prijemne sviatky. Richard

Ahoj,

protože nemám nějaký pevný „editorský plán“, tak nevím, jak se budou věci do budoucna vyvíjet, tedy co se týče obsahu budoucích článků. K tématu derivátů volatility se ale určitě chci vrátit, jenom nevím, kdy se tak stane, mám v hlavě vždy nějaké téma a pak se mi obtížně přepíná na zcela jinou problematiku, což je tento případ :c)

Spreadování VX/RVX bylo skvělé téma a také jsem na nich udělal několik zajímavých obchodů, ale jak píšeš, ukončením obchodování s RVX to skončilo. Nic podobného (tedy futures/futures) momentálně trhy nenabízí, pouze spready mezi „evropskou a americkou volatilitou“, na tomto jsem nyní také provedl několik obchodů, takže toto nějak pro mě rozumně funguje. Toto jsem ale již také popsal. Větší téma pak jsou Volatility ETN a to je to, čemu bych chtěl věnovat nějakou blízkou pozornost…Ahoj, Jirka :c)