V dnešním článku uzavírajícím minisérii o opcích a výplatách Dividendy bych se chtěl vrátit na začátek této řady článků. V úplně prvním článku této minisérie o obchodování dividendového období pomocí opcí jsem při vysloveném předpokladu, že výplata Dividendy je spojena s vlastnictvím Long akcií, poznamenal, že to nemusí být tak úplně pravda. K této poznámce bych také mohl připojit další pochybnost nad tvrzením, že s drženým opčním kontraktem není spojeno žádné právo na výplatu Dividendy týkající se podkladového aktiva. Jak se můžu opovážit vyslovit takové tvrzení? Je nad slunce jasné, že obecně tato tvrzení, jejichž platnost zpochybňuji, platí. Pouze se budu snažit rozšířit jejich „působnost“. V minulých článcích jsem popisoval, jak se do ceny opčního kontraktu promítá vyplácená Dividenda, a to v obecném a rychlém souhrnu tak, že výše vyplácené Dividendy se v den předcházející Ex-Dividend Day nijak nepromítá do ceny Call opcí, ale zcela se promítá do ceny ITM Put opcí. Proto nemohly být prováděny dividendové transakce typu Synthetic Call popisované v článku Dividendy – V., tedy nákup Long akcií a nákup ITM Long Put těsně před Ex-Dividend Day s následným Exercise Put opcí na Ex-Dividend Day. Pořizované ITM Long Put opce totiž obsahovaly právě celou Dividendu (plus nějaké prémium), kterou jsme museli v ceně opce koupit, abychom Dividendu získali na Ex-Dividend Day z držené Long akcie opět zpět. Tento jednoduchý koncept takto nefunguje a je třeba ho vylepšit postupy uváděnými v tomto článku.

Proč se ale zabývat Dividendou, kterou nám přinese držení Long akcie na Open na Ex-Dividend Day, když celou její hodnotu máme obsaženou v ceně ITM Put opcí. Abych tedy takovou Dividendu získal, nebudu se s akciemi „vůbec mazat“ a prodám před výplatou Dividendy právě takovou ITM Put opci. Výpisem takové ITM Short Put opce přece získám celou hodnotu Dividendy a navíc ještě nějaké prémium. Prodejem ITM Short Put opce před Ex-Dividend Day se pak vůbec nemusím zabývat otázkami, kdy je Dividenda ve skutečnosti vyplácena, jestli společnost do výplaty Dividendy nezkrachuje nebo jaká je výše daně, mám ji prostě v momentě výpisu ihned na svém účtu a navíc v plné a nezdaněné výši. Mohu tak odvážně tvrdit, že držení opčního kontraktu mě také „oprávnilo“ k získání Dividendy a tuto Dividendu jsem získal, aniž bych pořídil jedinou akcii.

Pokud vyjdu z předpokladu, že akcie při Open na Ex-Dividend Day otevře níže právě o Dividendu a já při držení akciové pozice sice získám Dividendu, ale zase ztratím na hodnotě akcií, tak mohu takové tvrzení lehce aplikovat na držení ITM Short Put opce, tato mi při takovém poklesu na Open na Ex-Dividend Day také přidá na své hodnotě (prodělá) podle poklesu podkladového aktiva, ale cena Dividendy se z ceny takové opce „vypaří“, protože se již do ceny takové opce nezapočítává a o hodnotu této Dividendy její cena klesne. Vypadá to tedy, že zde není výrazný rozdíl mezi držením akcií nebo výpisem ITM Short Put opce.

Takové pozoruhodné zjištění se dá samozřejmě obchodovat. Na jednoduchém příkladu bych chtěl ukázat jednoduchý koncept takového obchodu, který bude využívat všech doposud napsaných poznatků z minulých článků.

ITM Short Strangle

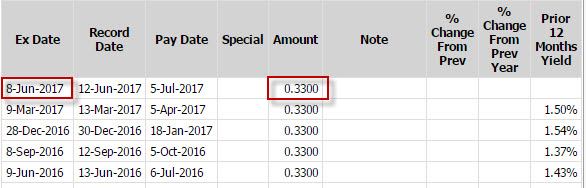

Na začátku tohoto týdne pozoruji, který akciový titul vyplácí v tomto týdnu Dividendu, a který obchoduje opce s weekly periodou. Na stránkách Marketchameleon zjišťuji, že ve čtvrtek 8.6.2017 vyplácí Dividendu ve výši 0,33 USD/akcii společnost KSU (Kansas City Southern).

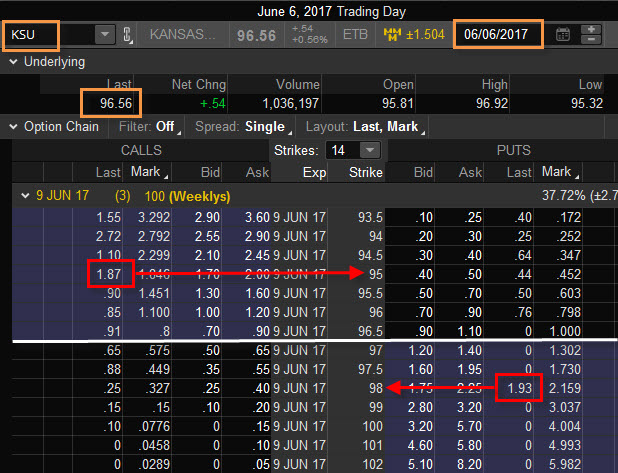

Pohledem do obchodní platformy jsem mohl zjistit, že v úterý (dva dny před Ex-Dividend Day) se obchodují týdenní opce za níže uvedené ceny.

Při ceně KSU 96,56 USD jsem mohl vypsat ITM Short Put na strike 98 za cenu +193 USD. Tato silně ITM Put opce má ve své ceně započítánu Dividendu ve výši 33 USD a ještě 16 USD prémia (96,56+1,93-98 = 49 USD = 33 USD + 16 USD). Tato naked opce mě však vystavuje značnému riziku, cena může začít strmě klesat a takový jednoduchý obchod by pak mohl skončit naprostým fiaskem. Potřebuji tuto ITM Short Put 98 opci nějak „ukotvit v čase“, abych se vyhnul alespoň částečně nepředpokládaným cenovým výkyvům. V obrázku jsem vyznačil červeným obdélníkem na Call straně opčního řetězce stejnou ITM Short Call opci na strike 95. Takovou opci bych byl schopen v úterý pořídit za +187 USD. Pro svůj obchod tedy pořizuji obě tyto ITM Short opce, vytvořil jsem ITM Short Strangle -95/-98 a za jeho pořízení jsem inkasoval +380 USD.

Základní obecně požadovanou vlastností takového ITM Short Strangle je, aby do expirace zůstal „v penězích“ a aby cena jeho pořízení byla v dolarovém vyjádření vyšší, než je rozsah strike tohoto ITM Short Strangle. Můj ITM Short Strangle -95/-98 má rozsah strike 3 body = 300 USD a cena pořízení je +380 USD. V případě, že bude v penězích i při expiraci, bude +80 USD, tedy částka přebývající nad dolarové vyjádření rozsahu strike mým profitem. Obě opce ITM Short Strangle -95/-98 budou totiž automaticky přiřazeny a potom Short Put 98 dodá na můj účet 100 x Long akcií za cenu strike 98 USD a já vynaložím -9.800 USD aby následně byla přiřazena má Short Call 95, která na můj účet dodá 100 x Short akcií za cenu strike 95 USD a já budu mít za tuto transakci tržbu +9.500 USD. Akciové pozice Long x Short se vyruší a zbyde pouze rozdíl z tohoto přiřazení -9.800 USD + 9.500 USD = -300 USD. Celý Short Strangle jsem ale pořídil za +380 USD, takže ve výsledku mám +80 USD profit. Budu tedy jednoduše předpokládat, že hodnota, jakou jsou obě opce v penězích bude dostatečná, aby mě alespoň velmi krátkodobě ochránila před cenovými pohyby, v mém případě se bude jednat pouze o jednodenní (středeční) pohyb.

To by byl samozřejmě velmi ideální scénář při páteční expiraci obou Short opcí tvořící ITM Short Strangle, který se pravděpodobně nenaplní. Cena samozřejmě může zůstat při expiraci na takové hodnotě, že ITM Short Strangle -95/-98 bude „v penězích“ (proto jsem si vybral relativně klidný akciový titul), ale mám jiný problém, a tím je nabytá zkušenost, že pokud je vyplácena Dividenda za života opčního kontraktu a já držím ITM Short Call opci, tak existuje značná pravděpodobnost, že budu na této opci přiřazen (Assigned). Protože můj úterní ITM Short Strangle -95/-98 obsahuje takovou ITM Short Call 95 opci, musím s takovou eventualitou více než počítat. Protože jsem ITM Short Strangle -95/-98 pořídil při úterním Close a ve čtvrtek je Ex-Dividend Day, tak mám celou středu na to, abych podle vývoje situace ceny KSU promýšlel, jak budu celou pozici dále řídit. Základním bodem mé úvahy o budoucím postupu pak bude situace před středečním Close, tedy dnem předcházejícím Ex-Dividend Day. Jak vypadala situace na středečním Close je patrné z níže uvedeného obrázku.

Cena akcie KSU se zvýšila na 97.46 USD. Co to vlastně znamená pro můj další přístup? Protože musím brát opravdu silně v úvahu skutečnost, že ITM Short Call 95 bude přiřazena, tak se pozorování mého ITM Short Strangle „smrskne“ pouze na sledování této skutečnosti, tedy jestli je Short Call 95 v předvečer Ex-Dividend Day „v penězích“ či nikoliv a tomu přizpůsobím další řízení pozice. Budu jednoduše bránit pozici proti velké pravděpodobnosti, že budu přiřazen. Proto jsem vyznačil na obrázku pozici Long Call 98, kterou bych pro takové účely pořídil. Tato Long Call 98 by mě stála -32 USD. Proč bych ji měl kupovat?

V případě, že budu přiřazen, zmizí má ITM Short Call 95 opce a na účtu se mi objeví 100 x Short akcie KSU za cenu strike 95 USD. Budu tak mít čerstvě pořízenou středeční Long Call 98 + 100 x Short akcie KSU + zbylou původní Short Put 98. vytvořil jsem klasický Reversal, popisovaný v minulých článcích. Znamená to také, že mohu na celou pozici zapomenout, protože mi celá zmizí při páteční expiraci. Buď bude Long Call 98 Exercised nebo Short Put 98 Assigned, což vždy dodá na můj účet 100 x Long akcie za +98 USD/kus. Tyto Long akcie vyruší mé 100 x Short akcie, celá pozice tak zmizí. Základní podmínkou pak je, aby byl celý Reversal „dobře“ pořízen a vygeneroval nějaký profit.

Původní ITM Short Strangle -95/-98 jsem v úterý vypsal za +380 USD. K němu jsem ve středu koupil Long Call 98 za -32 USD. Protože jsem byl přiřazen na Short Call 95, objevily se mi na účtu 100 x Short akcie za cenu 95 USD/kus. S původní tržby +380 USD tak vynakládám -32 USD za Long Call 98 a získávám +9.500 USD za Short akcie = +.9.848 USD. Protože držím na Open na Ex-Dividend Day Short akcie, musím zaplatit Dividendy v plné výši, mám tedy další náklady -33 USD představující hodnotu Dividendy, tržbu +9.848 USD snižuji o Dividendu -33 USD na celkových +9.815 USD. Toto je hodnota mého Reversal před páteční expirací. Při ní vždy vynaložím -9.800 USD na přiřazenou nebo uplatněnou opci a vždy mi zbyde +15 USD profit, nic jiného se již stát nemůže.

What If

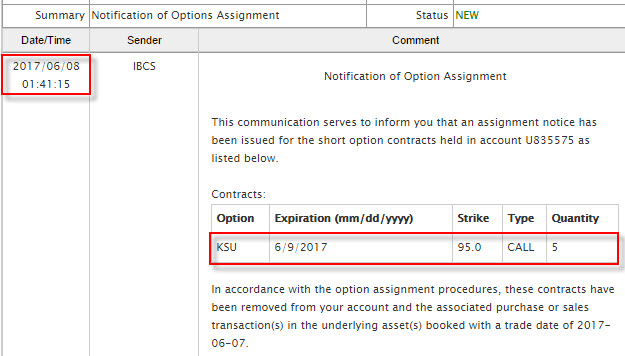

Celý popisovaný scénář počítal se silnou pravděpodobností, že se přihodí „dividendová záležitost“ s přiřazením ITM Short Call opcí. Toto je opravdu velmi pravděpodobné, rozebíral jsem to v minulých článcích a pozorováním trhů lze usoudit že je toto pravděpodobné zhruba z 80%. Také jsem ale poukazoval na skutečnost, že toto nelze nějak přesně měřit a už vůbec ne nějakým způsobem věrohodně testovat na historických datech. Protože jsem tento titul také obchodoval jinou technikou a také jsem měl pořízeny ITM Short Call 95 opce, tak na níže uvedeném obrázku je výsledek takového držení v noci na Ex-Dividend Day.

Držel jsem 5 opčních Short Call 95 kontraktů a všechny byly přiřazeny, protože jsem měl pořízen ultrakrátkodobý dividendový Covered Call popisovaný v článku Dividendy – II., tak jsem se na přiřazení spoléhal. Obchod tak proběhl přesně podle předpokladů a mých představ.

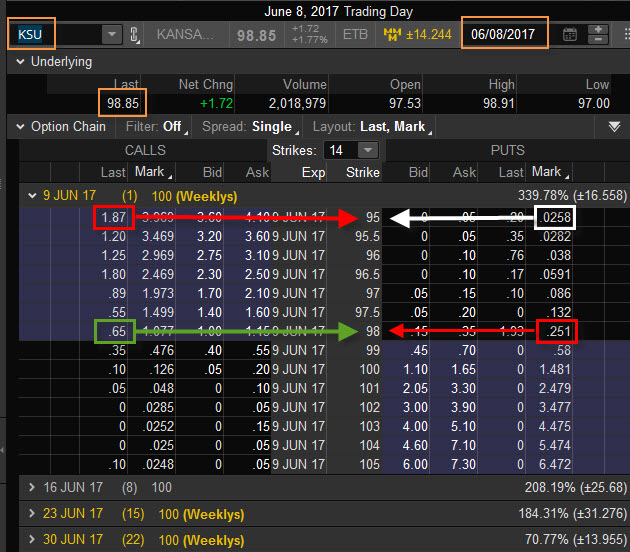

Co by se ale mohlo s mým ITM Short Strangle -95/-98 a nakoupenou Long Call 98 stát, kdyby k žádnému přiřazení v noci na Ex-Dividend Day vůbec nedošlo? Je to sice málo pravděpodobné, ale reálně by taková situace mohla nastat. V případě ukázky na titulu KSU by to nebyla vůbec špatná událost. To je totiž přesně ta chvíle a obchodní situace, kdy k získání Dividendy nepotřebujete vlastnit Long akcie a stačí k tomu pouze „dobře zobchodovaná“ ITM Short Put, která vám na účet tuto Dividendu přinesla. Na níže uvedeném obrázku je vidět situace ve čtvrtek na Close, tedy na Ex-Dividend Day. Opcím zbývá již jen jeden den do expirace a prémia OTM opcí jsou již velmi malá.

Na obrázku je vidět opční pozice původní ITM Short Strangle -95/-98 a nakoupená Long Call +98, takto bych viděl svou pozici, pokud by nebyla ITM Short Call 95 přiřazena. Moje pozornost by se pak soustředila na Long Put na strike 95, tuto opci jsem označil bílým obdélníkem. Mohl bych ji pořídit pravděpodobně za -3 USD. Co by to znamenalo pro mé náklady na celou opční pozici, k původní tržbě za ITM Short Strangle -95/-98 a nakoupené Long Call +98 za +348 USD bych pořídil za -3 USD tuto Long Put 95 opci, celkově jsem utržil +345 USD.

Pořízením Long Put 95 opce bych mohl opět na celou opční pozici zapomenout. Vytvořil jsem totiž Box na strike 95 a 98. Celou konstrukci Boxu jsem popisoval v článku Conversion + Reversal = Box. Základem pro profitabilní konstrukci Boxu, kdy je na nižším strike Short Call a Long Put a na vyšším strike je Long Call a Short Put, je pořídit tyto pozice za více prémia, než je rozsah strike Boxu v jeho dolarovém vyjádření. Můj Box na strikes 95 a 98 má rozsah 3 body, tedy 300 USD, já jsem však utržil +345 USD, proto bude můj profit vždy +45 USD.

Přestože jsem toto vysvětlení v článku o Boxu předložil, zopakuji jej ještě jednou. Při expiraci mých KSU opcí můžou totiž nastat tyto situace

1/ Cena akcií KSU je pod 95 USD. Obě Call opce vyprší jako bezcenné. Obě Put opce budou v penězích. Long Put 95 bude exercised (uplatněna) a na účet mi budou dodány 100 x Short akcie AAPL za cenu 95 USD a za tyto prodané akcie obdržím na účet +9.500 USD. Short Put 98 bude vzápětí přiřazena (assigned) a na můj účet budou dodány 100 x Long akcie KSU za cenu 98 USD, za tuto transakci zaplatím -9.800 USD. Obě akciové pozice se vyruší (100 x Short x 100 x Long) a vznikne mi tak pouze ztráta +9.500 USD -9.800 USD = -300 USD. Při celkových nákladech na Box ve výši +348 USD mám tak celkový profit -300 USD + 348 USD = +48 USD.

2/ Cena akcií KSU je nad 95 USD, ale pod 98 USD. Long Call 98 opce a Long Put 95 opce vyprší jako bezcenné. Short Call 95 opce a Short Put 98 opce budou v penězích (je to vlastně můj původní ITM Short Strangle -95/-98). Short Call 95 bude přiřazena (assigned) a na účet mi budou dodány 100 x Short akcie KSU za cenu 95 USD a za tyto prodané akcie obdržím na účet +9.500 USD. Short Put 98 bude také přiřazena (assigned) a na můj účet budou dodány 100 x Long akcie KSU za cenu 98 USD, za tuto transakci zaplatím -9.800 USD. Obě akciové pozice se vyruší (100 x Short x 100 x Long) a vznikne mi tak pouze ztráta +9.500 USD – 9.800 USD = -300 USD. Při celkových nákladech na Box ve výši +348 USD mám tak celkový profit -300 USD + 348 USD = +48 USD.

3/ Cena akcií KSU je nad 98 USD. Obě Put opce vyprší jako bezcenné. Obě Call opce budou v penězích. Long Call 98 bude exercised (uplatněna) a na účet mi budou dodány 100 x Long akcie KSU za cenu 98 USD a za tyto pořízené akcie zaplatím náklady -9.800 USD. Short Call 95 bude vzápětí přiřazena (assigned) a na můj účet budou dodány 100 x Short akcie KSU za cenu 95 USD, za tuto obdržím tržbu ve výši +9.500 USD. Obě akciové pozice se vyruší (100 x Short x 100 x Long) a vznikne mi tak pouze ztráta -9.800 USD + 9.500 USD = -300 USD. Při celkových nákladech na Box ve výši +348 USD mám tak celkový profit -300 USD + 348 USD = +48 USD.

Obchodování Dividendy pomocí opcí v kombinaci se samotnými akciemi nebo jenom se samotnými opcemi může být pro obchodníka celkem slušná výzva. Popsal jsem v předcházejících článcích několik možných obchodních přístupů, jak takové zvláštní období obchodovat a zejména jaké efekty jej mohou doprovázet. Nemám vůbec žádnou ambici někomu jakkoliv radit nebo zde doporučovat nějaký obchodní styl, mou jedinou ambicí je odhalit skryté a na první pohled možná neviditelné souvislosti, které takové „dividendové období“ doprovázejí. Základním smyslem je pak pochopení celé problematiky s náznaky možných obchodních přístupů. Možná objevíte nějaké jiné možnosti a strategie, které by mohly všechny ukázky ještě vylepšovat a zdokonalovat, můžete také přijít na něco úplně nového, a to by bylo opravdu skvělé :c)

Sleduj facebook, napiš e-mail nebo tweet

Tak jsem se prokousal všemi „dividendovými“ články, osvěžil některé vědomosti a získal řadu nových, za což patří autorovi velký dík a uznání za odvedenou skvělou práci. A teď přemýšlím, jak příp. aplikovat některé zajímavé techniky/strategie do své obchodní opční praxe.

Předpokládám, že bude třeba vybrat jistou množinu akcií vhodných pro popsané obch. strategie, tedy zřejmě akcie volatilnější s dostatečnou likviditou, vhodnou cenovou úrovní a samozřejmě s dostatečně širokou nabídkou opcí. Není problém si na internetu najít, resp. automatizovaně stahovat potřebné informace o dividendách.

Stěžejní úkolem tedy pak bude zvolit optimální opce pro vybranou strategii. Ruční procházení a propočítávání složitých kombinací se mi nejeví příliš časově efektivní nehledě na možnost chyb a také změnu cen v čase. Vychází mi z toho tedy nutnost zapojit výpočetní techniku a tím nemyslím pouze pomalý a těžkopádný Excel. U IB není až takový problém získat potřebná data přes API. Máme shodný názor?

Ahoj Josefe,

děkuji za vlídná slova o mých článcích. Při jejich psaní jsem byl veden několika základními myšlenkami. Chtěl jsem především ukázat na základní opční souvislosti, předvést možné krátkodobé opční obchody a také upozornit na skutečnost, že Exercise a Assignment by měly patřit do základní výbavy opčního obchodníka. Nesnažím se propagovat nějaké obchodní systémy, protože vím, že vnucování obchodních postupů není „prakticky možné“, každému sedí jiné věci, takže se v případných náznacích strategií musí každý zorientovat sám. Pokud někdo bude mít nějaký praktický nebo logický problém, jsem připraven v rámci svých schopností a možností tyto problémy řešit nebo konzultovat.

Jakým způsobem implementovat „dividendové strategie“ do nějakého praktického života je tak ve světle výše řečeného na každém obchodníkovi. Já osobně takové obchody provádím v okamžiku, kdy mám volné peníze, takže o systematičnosti „dividendových obchodů“ z mé strany se nedá hovořit. Zapojení nějakých automatických systému do opčního obchodování (API u IB) je férová myšlenka, naráží však u retailových traderů na základní překážku, kterou jsou stream přesných opčních dat a rvačka s Ask/Bid Spreadem (z mé zkušenosti navíc vím, že tok dat z IB má občas celkem slušné výpadky). Osobně jsem v tuto chvíli spíše skeptický takové opční obchody zadávat automaticky. Vyhledávaní příležitostí je ale jiná věc. Opět ale záleží na každém, jakou míru sofistikovanosti využije při vyhledávání takových příležitostí. Budu opravdu velmi rád, pokud se nad rámec zveřejněných článků objeví nebo rozvine nějaká plodná diskuze třeba na takové „automatické téma“, díky a s pozdravem, Jirka

Děkuji za hezký popis dividendových strategií s opcema? Bylo by možné aspoň nastínit jaké „strategie“ obchodujete? ..předpokládám pomocí opcí.

Dík s pozdravem, Roman

Ahoj Romane,

psal jsem v odpovědi na minulý komentář, že „dividendové strategie“ nejsou u mě nic systematického. Sleduji pár oblíbených titulů, zejména „velké tituly“ s velkým Volume a dobrou likviditou na opčních kontraktech. Ve velké většině případů vstupuji do dividendového Covered Call, zejména pokud vidím, že lze získat dost prémia při velké pravděpodobnosti, že budu přiřazen, a to vše na strikes, které jsou bezpečně v penězích. Potom lze být v takové pozici jen několik hodin nebo dokonce minut, pokud je pořídíte těsně před Close v den před Ex-Dividend Day. To jsou dost „jisté“ obchody. Pokud nejsem přiřazen, což je také možné, tak i přes pokles na Ex-Dividend Day nechávám buď pozici dojít do expirace jako celý Covered Call nebo kupuji Long Put na stejném strike, jako je vypsaná Short Call a dotvářím Conversion, většinou pak přijatá Dividenda + náklady na Long Put do Conversion vyjdou tak, že na pozici buď neztratím nebo mírně prodělám. Je ale někdy těžké takto do Covered Call obchodu vstoupit, protože právě takové úmysly má asi i mnoho jiných obchodníků. Pak se stává, že i když jsou takové opce pořizovány například v pondělí, úterý a mají do páteční expirace ještě dost času, tak tlak na cenu ITM opcí do takového Covered Call způsobí, že zde není žádný prostor pro vytvoření nějakého smysluplného profitu. Chce to vybírat a pozorovat tituly, kde takové příležitosti jsou. Obecně to nejsou tituly typu IBM, CVX, PM…tedy tituly, které přinášejí vysokou nominální dividendu (100 USD a více) a mají nízkou volatilitu. Dobré jsou naopak nenápadnější tituly s běžnou dividendou, jako byl například v článku zmiňovaný ticker KSU. Chce to prostě vypozorovat a prozkoumat, která z možných strategií by se k takovým obchodům hodila nebo je možné promyslet něco svého…:c) Jirka

Ahoj Jirka,

díky za tipy a info, přeji hodně dobrých trejdů 🙂

Roman

Připojuji se ke kvitaci viz. výše a chtěl bych se zeptat, zda jsou opce na US akcie (mnou u/přes brokera koupené/prodané) někde u regulační autority registrovány? Jde o to, že mám-li v držení např. opce short put, short call a je-li spot cena mezi nimi (v článku by to bylo uprostřed boxu), zda má broker (např. IB) povinnost tyto opce poslat (pokud již tam nejsou) do OCC k vypořádání, nebo si s nimi může dělat dle vlastního algoritmu co chce (např. je nikam neposílat, substituovat, vypořádat dle vlastního uvážení = do OCC posílat jen ty, kterých se chce zbavit)? Není-li to automatická povinnost vycházející z funkce trhu, pak je někde možnost si zkontrolovat, že obě mé ITM sell opce byly v kalkulaci u OCC? Při exercise v platformě TWS(v.963) je totiž u opce ITM short put ve sloupečku „Optimal action“ nic, zatímco u ITM short call je „Assigment is likely at Dividend“. Děkuji.

Ahoj,

OCC, jako vypořádací (clearingová) instituce eviduje všechny opční kontrakty svých members, tedy opčních brokerů, dealerů, market makers…Vypořádání u opcí, které jsou například při expiraci ITM pak směřuje z OCC vůči těmto svým členům (například Interactive Brokers – můj broker) a nikoli naopak. To, jak vypořádá instrukce k přiřazení každý jednotlivý member, je již věcí jeho interních pravidel. Náhodné algoritmy výběru members u OCC a náhodné výběry účtů u brokera jsem popisoval v článku Dividendy – IV., včetně odkazů na strukturu těchto náhodných algoritmů, toto se ale týká procedur, kdy je prováděno exercise a výběry účtů k přiřazení za života opčního kontraktu. Při expiraci opce má OCC nastaven práh, kdy provede „automatické exercise“ všech opcí, které jsou za tímto prahem, a to jsou opce, které jsou alespoň jeden cent „v penězích“. Důležité pak je, aby tvůj broker měl stejně nastavený „práh“, což například IB má. Znamená to, že všechny Long opce, které máš ITM alespoň 0.01 USD při expiraci budou „exercise“. Z tohoto vyplývá, že pokud máš utvořen Short Box a cena se nachází „uvnitř Boxu“, tak jsou obě Short Call i Put ITM a ty budeš na obou přiřazen, samozřejmě se pořád bavím o situaci assignment/exercise při expiraci opčního kontraktu.

V okně „Exercise“ nevidíš u ITM Short Put opce žádnou poznámku, protože je nepříliš pravděpodobné, že budeš na této opci přiřazen, zatímco u ITM Short Call vidíš „Assigment is likely at Dividend“ – je to přátelské upozornění, že existuje pravděpodobné přiřazení z důvodů Dividendy, je to služba platformy, nic víc, může se klidně stát, že se pravděpodobnost nenaplní :c)