Vypadá to, jako bych se vzdaloval původní myšlence o obchodování volatility, jako elementárnímu prvku a základního stavebního kamene opčních obchodů a vytvářel ve svých dvou předcházejících článcích jakési komplikované analýzy na historických datech, které navíc ukazují, že takové testované obchodované strategie nějak použitelně nefungují. Pokud tvrdím „A“ a existuje „B“, tak musím s „béčkem“ ven. Pokud existuje „C“, tak platí stejný postup. Tento článek je o tomto „C“. Obchodovat Earnings lze mnoha způsoby. Nejdříve jsem v článku Earnings – II. ukázal, že obchodovat pomocí Long opcí pořízených mechanicky těsně před Earnings se nedá nějak zvláště vylepšit pořízením dalších opčních pozic do složitějších kombinací. V dalším článku Earnings – III. jsem situaci obrátil a zkoušel takový mechanický přístup aplikovat na obchodování Earnings pomocí Short opcí a jejich případných vylepšení. Výsledky historické analýzy nejsou nijak systematické pro oba dříve popisované obchodní systémy se svými dalšími úpravami, což jsem demonstroval na třech společnostech, které se při Earnings chovaly diametrálně každá jinak. Pokud vyplynuly nějaké větší profity, byly většinou způsobeny neracionálním chováním ceny v souvislosti z Earnings. Neracionalitu pak ale mohu vidět pouze tak, že se podívám na tyto výsledky zpětně na základě historických dat a nemohu jakkoliv odhadnout, že takové minulé excesy budou zárukou excesů budoucích. U společnosti IBM mohu například předpokládat, že systematické zklamávání investorů při Earnings bude od příštích výsledků již vždy optimistické a naopak z drakonicky se pohybujících cen po Earnings u společnosti NFLX se stane cenový vývoj pokorného beránka, když tato společnost se v blízkém budoucnosti začne chovat jako tuctová mediální společnost.

V žádném případě nechci popisované přístupy zatracovat, některé při řádném vylepšení a pozorování jiných tržních souvislostí mohou celkem slušně fungovat, mohu si ale z těchto několika přístupů vzít do budoucnosti jedno vypozorované ponaučení. Pokud bych mohl shrnout testované strategie pořizované v předvečer Earnings, tak bych již mohl přece jen vyvodit nějaký obecný závěr. Obchodovat Earnings tak, že vystavím svou pozici možnosti neomezené ztráty na obou stranách opčního řetězce není dobré řešení a zase naopak, pokoušet se takovou situaci zobchodovat pouze tak, že mám neomezenou možnost profitu je řešením velmi nákladným, které se nemusí vždy vyplatit (pokud pořídím takové kombinace velmi draze jako v uváděných příkladech). Možnost neomezené ztráty je kompenzována malými profity získaných prémií, kdežto možnost neomezeného profitu je kompenzována značnými obchodními náklady na vstupy do opčních pozic. Dobré výsledky přinesla kombinace obou možností. Za existence přiměřené ztráty pořizuji pozice tak, abych mohl mít přiměřený zisk. Čím větší bude rozdíl těchto hodnot (přiměřená ztráta/přiměřený zisk), tím lépe se bude strategii v dlouhodobém horizontu dařit. Pravděpodobně přijdu o mimořádné profity vyplývající z mimořádných pohybů u strategií s neomezenou možností zisku, ale také nás nezdrtí mimořádné ztráty, pokud půjde pozice drasticky proti mně ve strategiích s neomezenou možností ztráty.

V obou článcích jsem vstupoval do různých pozic současně na obou stranách opčního řetězce, všechny strategie tak měly společného jmenovatele – neměl jsem ambice vyhodnocovat směr možného pohybu po Earnings a spoléhal jsem se pouze na to, že pohyb nějaký nastane, nicméně jsem jeho směr nijak nepredikoval. Také jsem spoléhal, že po Earnings silně klesne hodnota Implied Volatility.

Podstatou tohoto článku pak bude vyhodnocení, jestli je správné se v takovém obchodování Earnings zbavit možnosti neurčit budoucí směr cenového vývoje podkladu po vyhlášení hospodářských výsledků a zároveň čerpat z poznání, že dobrým přístupem je omezit riziko a nechat si výhled na slušný zisk. Je to tedy jakési vyslovení „C“ z úvodu tohoto článku. Protože jsem již v minulých článcích avizoval svůj marný boj s odhadem budoucího pohybu, budu se snažit nahradit tuto neurčitost a neuchopitelnost zajišťováním pozice proti nepříznivému vývoji a pozorovat, jak by se jednotlivé přístupy chovaly v historii.

ATM Long opce + Akcie

Předpokládám, že se asi nenajde trader, který by se pokoušel obchodovat Earnings na základě přesvědčení, že „Caterpillar prostě půjde po výsledcích nahoru“ tak, že nakoupí Long akcie této společnosti v předvečer Earnings, aby si následně prožil bezesnou moc s obavami, jestli se jeho předpoklad potvrdí či nikoliv. Protože držení akcie má jenom dvě polohy – profit nebo ztrátu, tak může být jeho očekávání po Earnings naplněno a nadělený profit může být značný při podstatném uptrendu ceny. Naopak, při zklamání a hlubokém poklesu ceny může být ztráta obrovská. Opční obchodník má k ale dispozici nástroje – opční kontrakty, kterými může riziko z nepříznivého vývoje eliminovat na přijatelnou míru.

ATM Long Put + Long akcie

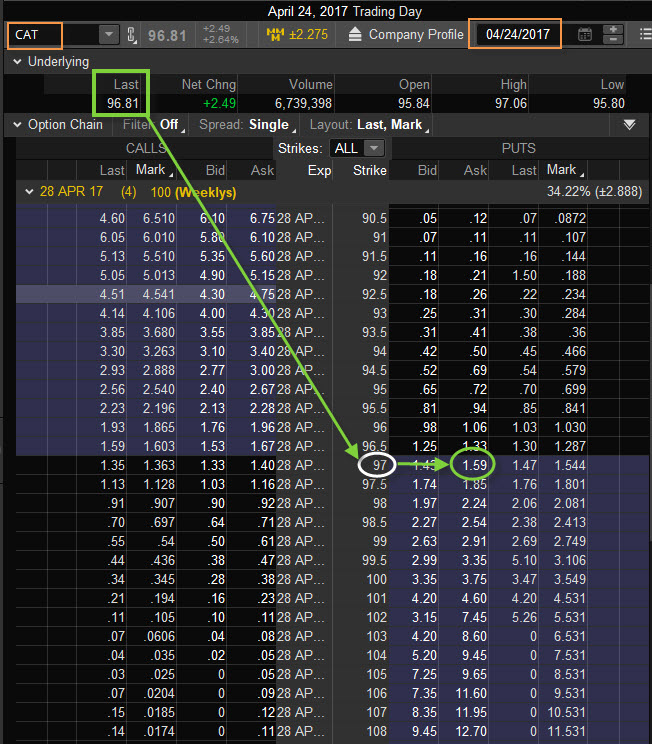

Budu se tedy držet svého přesvědčení, že nemohu bezpečně vědět, kam se cena po Earnings pohne a takový odhad opustím. Přistoupím pouze na dojem, že cena po vyhlášení bude jenom stoupat nebo jenom klesat a pokud se tak nestane a má představa o pohybu se nenaplní, budu za takový omyl ochoten zaplatit pouze určitou sumu peněz. Na níže uvedeném obrázku je vyobrazena pozice, kterou bych zaujal, kdybych nabyl dojmu, že cena po Earnings bude pouze růst, ale možnost poklesu, tedy cena mého omylu, je vtělena do nákupu zajišťujícího opčního kontraktu.

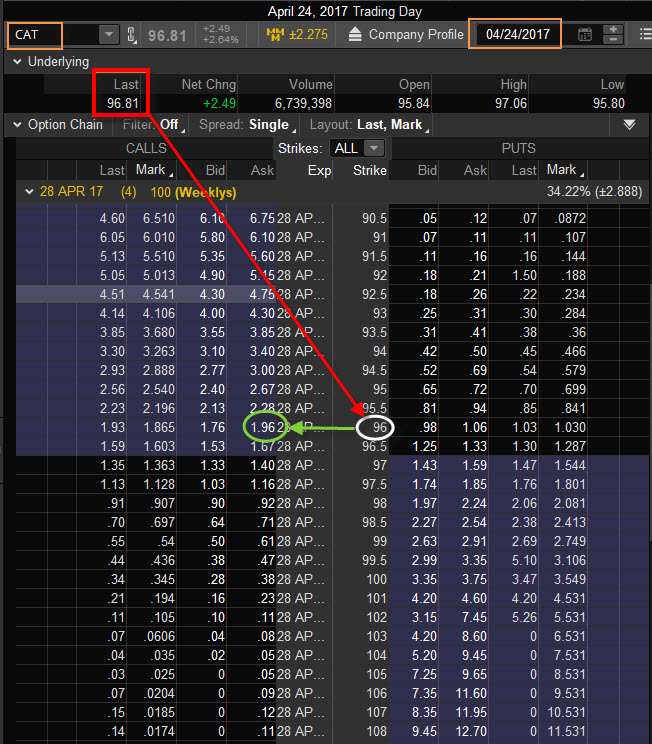

Situace znázorňuje vyhlášení Earnings na titulu CAT, který vyhlašoval výsledky 25.4.2017 před otevřením trhů. Je zachycena má pozice na Close předcházejícího dne, kdy jsem nakoupil 100 x Long akcie za cenu 96,81 USD/kus a současně pořídil ATM Long Put opci na strike 97 za cenu -159 USD. Utratil jsem -9.681 USD za akcie a dále utratil -159 USD za opci, celkem jsou mé náklady -9.840 USD. Co přesně má pozice znamená? Celou akciovou pozici jsem zajistil nakoupenou Long Put 97 opcí, která mi zaručuje, že kdykoliv mohu její Exercise tyto akcie prodat za cenu strike, tedy za 97 USD, a získat zpět náklady ve výši +9.700 USD. Toto se mi vyplatí vždy, když cena akcie klesne pod 97 USD a může klesnout kamkoliv, kam si jen mohu představit. Při vynaložených nákladech -9.840 USD je pak „cena za omyl“ ve výši -140 USD (-9.840 USD + 9.700 USD), nic horšího se mi nemůže stát. Naopak, při uptrendu mohu dosáhnout na maximální profit, který bude představovat pohyb nad částku, která mi uhradí všechny náklady, tedy nad cenu CAT 98.40 USD (toto je Break Even celé pozice). Nad toto cenou již budu moci počítat pouze profit.

ATM Long Call + Short akcie

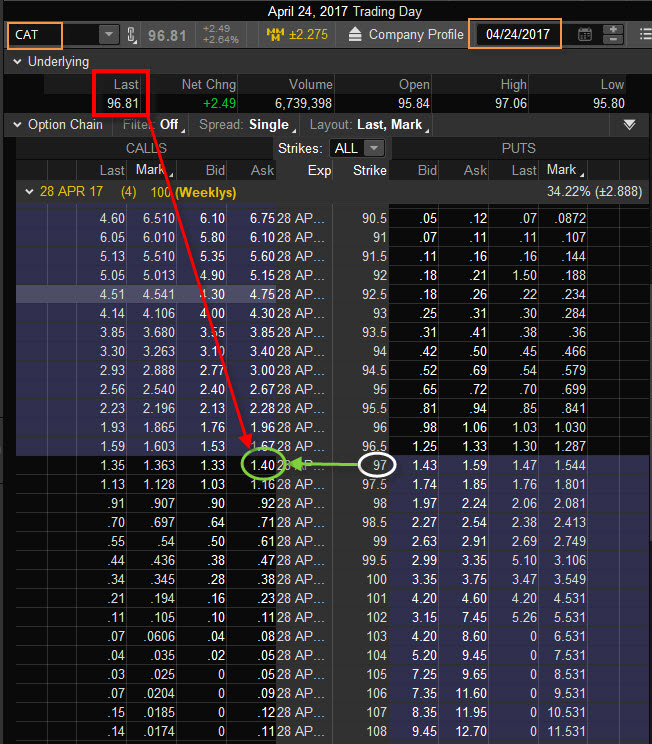

Zcela identickou a velmi jednoduchou strategii mohu aplikovat v případě, že jsem si usmyslel, že po Earnings budou akcie klesat a já chci takový pohyb vytrvale a mechanicky obchodovat za předpokladu, že pokud se mýlím, tak jsem ochoten za takovou chybu opět zaplatit, nicméně vyhlídka na neomezený profit mi zůstane stejná, tak jako u předešlého případu. Na níže uvedeném obrázku je taková jednoduchá kombinace na Earnings společnosti CAT v termínu jako u předcházejícího případu.

Obrázek znázorňuje pořízení 100 x Short akcií CAT za cenu 96.81 USD za současného pořízení ATM Long Call opce na strike 97 za cenu -140 USD. Celkově jsem za prodej akcií inkasoval na můj účet +9.681 USD a vynaložil -140 USD na nákup Long Call 97 opce, celkově jsem tak přijal +9.541 USD. Pokud po vyhlášení Earnings budou mé Short akcie stoupat, půjde pozice proti mně a můj scénář o downtrendu se nenaplní. Provedením Exercise mé Long Call opce na strike 97 však vždy budu schopen tyto akcie koupit zpět za cenu strike, tedy 97 USD za kus a vynaložím na takovou akci ne více než -9.700 USD. V takovém případě by byl rozdíl -159 USD (+9.541 USD – 9.700 USD) a tato částka představuje maximální možnost prodělku na nesprávném předpokladu o směru pohybu. Pokud by se představa o poklesu naplnila, tak od ceny CAT ve výši 95.41 USD (Break Even pozice) a níže mohu očekávat pouze profity, které mi nadělí Short akcie v předpokládaném downtrendu.

Vypadá to na první pohled velmi jednoduše a bude velmi zajímavé sledovat, jestli takové velmi jednoduché strategie vůbec fungují v porovnání s technikami z předchozích článků.

ITM Long opce + Akcie

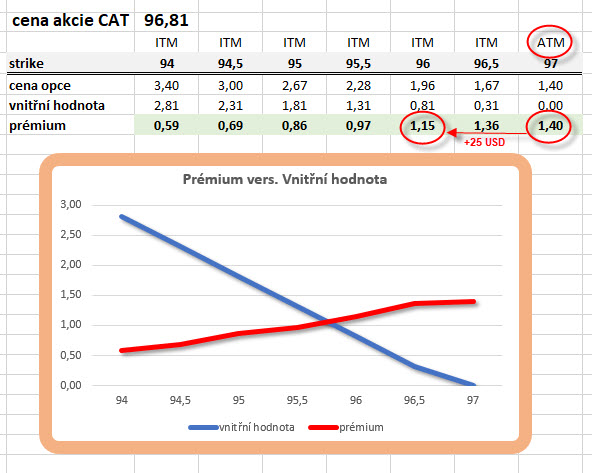

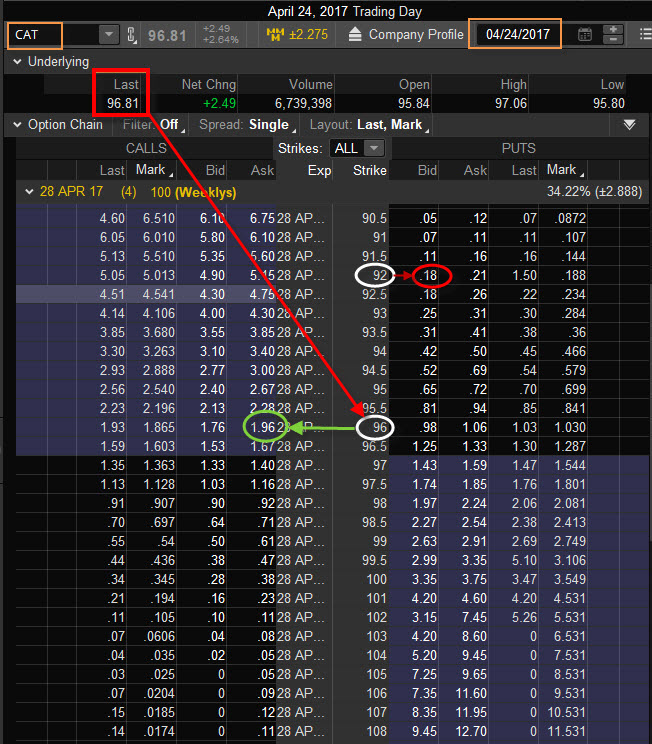

Předcházející kombinace akcií a zajišťujících Long opcí pořízená v předvečer Earnings má jednu základní vadu na kráse, zmiňovanou již v předcházejících článcích. ATM Long opce nakoupené v takový čas jsou velmi drahé, protože jsou pořizovány v období nejvyšší Implied Volatility a protože jsou navíc ATM, tak většinou neobsahují žádnou „vnitřní hodnotu“ a téměř vždy její cena představuje pouze prémium. Jako bych platil za vzduch v pneumatikách auta, které mě veze k očekávanému cíli. Vylepšení takové vady bych mohl dosáhnout tím, že posunu strike zajišťovacích Long opcí více „do peněz“. Vyjdu ze základního předpokladu, že čím více je opce v penězích, tím má více vnitřní hodnoty na úkor prémia. Na obrázku je vidět poměr výše prémia obsaženého v cenách jednotlivých Long Call opcí u titulu CAT v předvečer Earnings

Je vidět, že při ceně CAT 96.81 USD má opce Long Call na strike 97 cenu 140 USD a tato cena je tvořena pouze prémiem, opční kontrakt tak nemá žádnou vnitřní hodnotu. Na nižších postupných strike je vidět úbytek prémia na úkor vnitřní hodnoty. Pouhý posun strike z hodnoty 97 na strike 96 (první strike „v penězích“) znamená úsporu prémia ve výši +25 USD. Posunutím takového strike více „do peněz“ pak mohu částečně kompenzovat „drahotu“ vyplývající z nevhodnosti okamžiku pořízení takové Long opce zajišťující pořizované akcie pro zobchodování Earnings.

Posunutím ochranných opcí „do peněz“ neposkytuji zajišťovanému podkladu žádný prostor pro možnost pohybovat se v nesprávném směru na rozdíl od zajišťování ATM opcemi, takový komfort je ale kompenzován mírnou změnou Break Even bodů, jak bude patrné z dále uvedeného.

Opět tak mohu při svém přístupu v hledání neurčitosti správného směru s přijetím přijatelné možnosti ztráty z nesprávného úsudku vytvořit následující kombinace. Opět budu nejdříve předpokládat, že akcie by mohla po Earnings růst.

ITM Long Put + Long akcie

Vylepšení proti předcházejícímu příkladu tak spočívá právě v tom, že jsem svou ochrannou Long Put posunul o jeden strike více „do peněz“, namísto strike 97 jsem volil strike 98, abych neutratil mnoho peněz za prémium. Co to bude pro mou jednoduchou pozici znamenat ve srovnání s předcházející variantou s opcí na ATM strike? Opět jsem pořídil 100 x Long akcie za 96.81 USD a utratil za ně -9.681 USD a nakoupil ITM Long Call 98 opci za -224 USD, celkem jsem tedy za celou pozici utratil -9.905 USD. Pokud začnou akcie po vyhlášení klesat a naplní se nesprávný scénář, mohu provedením Exercise Long Put 98 vždy své akcie prodat za cenu strike a dodat tak na svůj účet +9.800 USD. Toto bych mohl provádět vždy, kdyby cena CAT byla pod cenou 98 USD. Protože jsem měl náklady -9.905 USD a Exercise bych získal +9.800 USD byla by má maximální možná ztráta ve výši -105 USD. Nic horšího by se mi nemohlo stát. V porovnáním se strategií s opcí ATM je taková maximální možná ztráta redukována ze -140 USD na -105 USD, je tedy o +35 USD menší. Nevýhodou ale na druhé straně jsou vyšší náklady na pozici s důsledkem nutného uptrendu nad cenu 99,05 USD na akcii CAT (Break Even bod), aby má pozice byla profitabilní resp. aby zaplatila alespoň náklady na pořízení pozice. Kdekoliv nad tuto cenu můžu počítat se ziskem, který je teoreticky neomezený. Posun strike více „do peněz“ má tak za následek snížení hodnoty maximální možné ztráty za cenu posunutí Break Even bodu celé strategie o malý kousek výše oproti technice s ATM opcí. Je dlužno pro úplnost podotknout, že mezi strike mé Long Put 98 opce a cenou 99.05 leží pásmo ztráty, která je však vždy nižší než maximální možná ztráta ve výši -105 USD, podle toho, kde cena CAT v tomto cenovém intervalu skončí.

Zcela obdobně a na stejných principech by mohla být postavena spekulace na pokles podkladu po vyhlášení Earnings s Long opcí se strike posunutým více „do peněz“. Na obrázku níže je taková pozice vyobrazena

ITM Long Call + Short akcie

Na rozdíl od první varianty z Long Call na ATM strike 97 jsem sice stejně zaujal pozici se 100 x Short akciemi za cenu 96.81, za které jsem inkasoval +9.681 USD, současně jsem ale pořídil ITM Long Call opce na nižším strike 96 za -196 USD. Celkově jsem tak na svůj účet přijal +9.485 USD. Obdobně pak mohu analyzovat situaci, kdy nebude naplněn předpoklad s poklesem akcií po Earnings a tyto začnou stoupat. Kdekoliv nad cenou 96 USD mohu provést Exercise mé Long Call opce na strike 96 a akcie za 96 USD nakoupím zpět a vynaložím na tuto transakci maximálně -9.600 USD. Protože jsem přijal -9.485 USD bude má maximální ztráta -115 USD (+9.485 USD – 9.600 USD). tato ztráta je menší o +44 USD jako v případě varianty s ATM Long Call opcí. Abych na celé transakci vydělal, musí mé Short akcie předpokládaně klesnout nejméně na cenu 94.85 (Break Even bod pozice), abych pokryl náklady na mou pozici, jakýkoliv vyšší pokles pak bude znamenat pouze profit.

V následném backtestu pak budu chtít zjistit, jestli se takové dokonalejší zajištění také nějak projeví na celkovém obrazu hledané profitability.

Collar

Navrhované zajištění pozice proti neočekávanému pohybu Long opcí ponořenou více „do peněz“ bylo motivováno snahou o snížení hodnoty prémia, které je obsaženo v ceně nakupované opce. Stejnou motivaci by mohlo mít vypisování OTM Short opcí na vzdálených strike se snahou získat tak další prémium a celkově vylepšit příjmovou stránku obchodu. Opět pak mohu spekulovat na pohyb v obou směrech, podle toho, kterou variantu popsanou v předcházejícím textu zvolím. Budu tak vytvářet strategii Collar na obou stranách opčního řetězce podle toho, který směr budoucího pohybu budu preferovat. Protože je vždy „něco za něco“, tak také vypsání OTM Short opce bude mít na celkovou pozici svůj vliv. Získání dalšího prémia sice způsobí vylepšení celkových nákladů na pozici a způsobí posun Break Even bodů v můj prospěch, ale strike vypsané opce bude znamenat omezenou možnost maximálního profitu vyplývajícího z případného pohybu za strike těchto Short opcí.

Collar s ITM Long Put

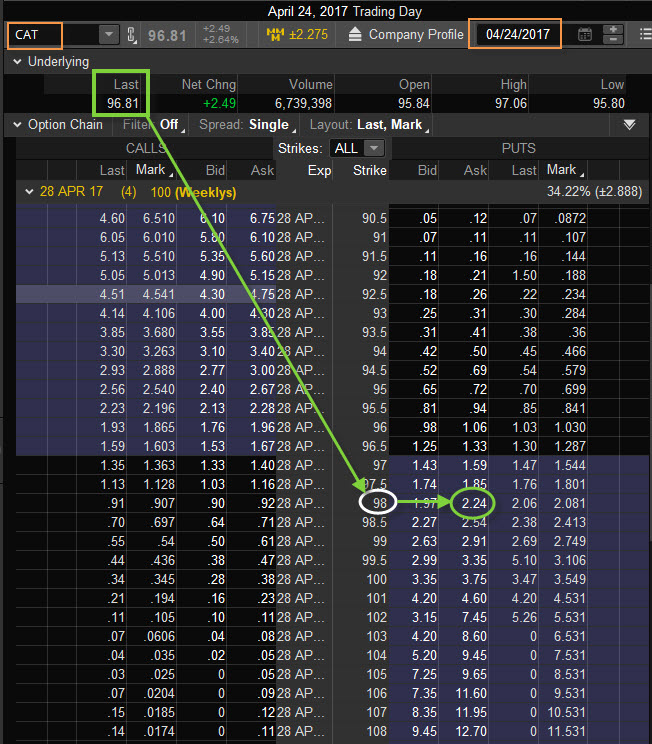

Předpokladem pro takovou opční kombinaci je očekávání, že cena se po vyhlášení Earnings pohne směrem nahoru, pohyb ale nebude nijak dramatický a zároveň chci být dobře zajištěn proti opačnému nepředpokládanému pohybu. Vycházím proto z výše popsané varianty ITM Long Put + Long akcie, když situace podle této představy je vyobrazena na obrázku na Close v den před vyhlášením Earnings titulu CAT, konkrétně dne 24.4.2017

K pořízeným 100 x Long akciím za cenu 96,81 USD za celkový náklad -9.681 USD jsem nakoupil ITM Long Put na strike 98 za cenu -224 USD a navíc jsem vypsal OTM Short Call na strike 102 za +10 USD. Celkem byly mé náklady na tuto kombinace ve výši -9.895 USD. Abych mohl na celé strategii profitovat, musí cena akcií pokrýt náklady na tuto pozici a musí tak vystoupat nejméně na 98.95 USD. Break Even bod pozice je tak nižší než u prosté kombinace Akcie + ITM Long Put (99.05 USD) právě o přijaté prémium z výpisu Short Call 102 opce. Maximální možná ztráta z obchodu je při poklesu podkladu, kdy provedením Exercise zajišťující opce budu vždy schopen prodat své akcie za cenu strike této opce (98) a na svůj účet tak vždy dodám +9.800 USD. Protože jsou mé náklady -9.895 USD, tak výše maximální možné ztráty je ve výši +9.800 USD – 9.895 USD = -95 USD. Více ztratit nemohu. Pokud se bude cena podkladu vyvíjet podle předpokladu a bude stoupat, budu mít svůj profit z takového uptrendu omezen strikem Short Call 102 opce. Proražení tohoto strike na ceně 102 způsobí, že bude má Short Call přiřazena a budou mi na můj účet dodány 100 x Short akcie za cenu strike 102 USD, které vykompenzují mé, již držené Long akcie. Z této transakce budu mít tržbu +10.200 USD, při nákladech na pozici ve výši -9.895 USD tak bude můj maximální profit ve výši +305 USD. Při maximální možné ztrátě -95 USD a maximálním možném profitu ve výši +305 USD tak mohu hovořit o strategii s poměrem risk/reward 1:3.

Collar s ITM Long Call

Opačná spekulace ve stejných intencích jako výše uvedené může probíhat tak, že pokud budu mít představu, že cena podkladu bude po vyhlášení výsledků jen klesat, mohu obohatit kombinaci Short akcie + ITM Long Call výpisem OTM Short Put opce. K zajišťující ITM Long Call opci, která definuje hodnotu maximální možné ztráty z obchodu, tak mohu přidat prvek, který tuto maximální možnou ztrátu dále sníží, vylepší Break Even celé pozice v můj prospěch, aby ale stanovila také maximální možnou hodnotu profitu omezenou právě strike vypsané opce, to vše za přijatelného poměru risk/reward. Opět demonstruji na přiloženém obrázku na titulu CAT na Close datech ze dne předcházejícího Earnings dne 24.4.2017

Stejně jako u kombinace ITM Long Call + Short akcie prodávám 100 x Short akcií CAT za cenu 96.81 USD a získávám na svůj účet +9.681 USD a současně pořizují ITM Long Call 96 za cenu -196 USD. K tomuto vypisuji OTM Short Put na strike 92 za cenu +18 USD. Celkově tak mám tržbu za tyto úkony ve výši +9.503 USD. Tato částka definuje můj Break Even Bod pozice. Pokud cena bude podle předpokladů klesat, tak od hodnoty 95.03 USD již mohu pomýšlet na profit. Tento je omezen strike mé vypsané Short Put 92 opce. Jeho proražením způsobí přiřazení této Short Put 92 opce a na můj účet budou dodány 100 x Long akcie za cenu 92 USD/kus, když na tuto transakci vynaložím -9.200 USD. Dodané Long akcie vykompenzují mé Short akcie a zůstanou pouze peníze z této transakce. Při celkové tržbě ve výši +9.503 USD tak bude můj maximální možný profit ve výši +9.503 – 9.200 USD = +303 USD. Pokud se nenaplní scénář s poklesem ceny po Earnings a cena začne stoupat, provedením exercise mé ITM Long Call 96 přivolám na svůj účet 100 x Long akcií za cenu strike 96 a utratím -9.600 USD. Opět budou přivolané akcie kompenzovány mými drženými Short akciemi a zůstanou pouze peníze, které představují hodnotu maximální možné ztráty, která pak je +9.503 USD (tržba) – 9.600 USD (exercise) = -97 USD. Porovnáním maximální možné ztráty (-97 USD) a maximálního možného profitu (+303 USD) pak mohu opět konstatovat, že poměr risk/reward je 1:3.

Backtest

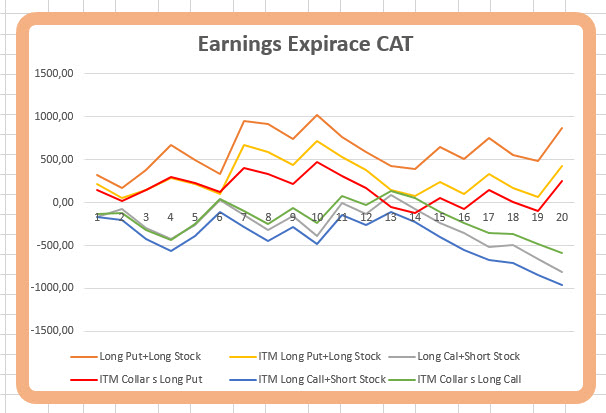

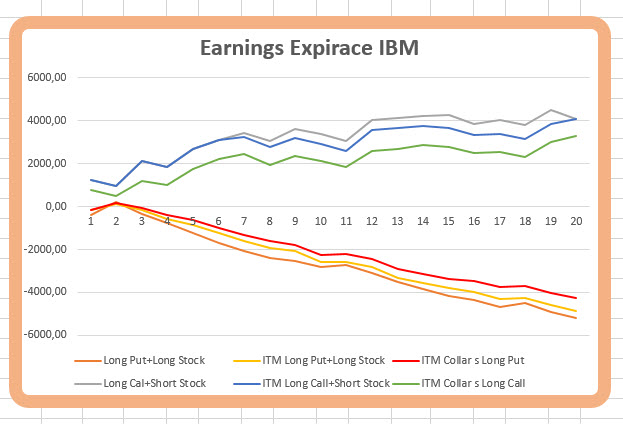

Backtestování všech výše uvedených strategií jsem opět prováděl na posledních dvaceti vyhlášení výsledků a využil jsem k tomu opět data tří modelových společností, kterými jsou opět CAT (Caterpillar Inc), jako zástupce typické a v rámci rozumných možností předvídatelné firmy, která umí předvést pěkné pohyby, aby se například v některých případech nepohnula téměř vůbec. Další společností je IBM (Intl Bussines Machines Com), jako zavedená společnost produkující software a hardware, která však neustále nad rámec očekávání ve své dvacetinásobné výsledkové historii spolehlivě selhávala a třetí testovanou společností je NFLX (Netflix Com), která umí předvést téměř vše, co si lze představit, obrovské pohyby v nevyzpytatelných směrech a v naprostém nesouladu s očekáváním investorů. Všechny backtesty jsou prováděny na opcích s týdenní expirací.

Abych opět výsledky backtestů nebyly zbytečně nepřehledné, omezím se na prezentaci grafických výsledků těchto historických analýz, které jsou výmluvnější než konkrétní čísla. Pro další zjednodušení se omezím pouze na vizualizaci výsledků při expirací opcí, a to z jednoduchých důvodů. Protože všechny pozice máme zajištěny proti nechtěnému pohybu Long opcemi, tak tyto opce před svou expirací mají ještě nějakou hodnotu obsahující prémium, proto by byly výsledky ze dne vyhlášení Earnings zkreslující. Pokud zůstávají tyto opce ITM při expiraci, dojde k automatické Exercise těchto Long opcí a zajištění tak funguje automaticky a nemusím se o něj vůbec starat. Druhým důvodem je zanechat působení trendu ceny podkladu po vyhlášení Earnings, aby se rozvinul v plné své možné výši (ne vždy tomu tak ale je). V neposlední řadě je to také z důvodu, že kombinace Collar obsahující Short opce by při jejich likvidaci v den po Earnings vyžadovala díky prémiu obsaženému také v ceně Short opcí další vyšší náklady, kdežto u samotné expirace působí tyto Short opce jako generátor likvidační ceny pouze za čistou hodnotu strike a nic jiného, nemusíme pak doplácet k této likvidační ceně žádné další náklady.

CAT (Caterpillar Inc)

Obchodování Earnings v možném předpokládaném trendu nepřináší zvláštní excelentní výkony. Zřetelně je vidět, že všechny strategie mechanicky založené na Long akciích a ochraně Long Put opcemi jsou ve svém součtu profitabilní. Tento součet není ale výrazný a při dvacetinásobném obchodování na uptrend by tak přineslo necelých tisíc dolarů. Obchodování na opačný směr, tedy že akcie se budou pohybovat směrem dolů, by přineslo při stejném počtu obchodů jistou ztrátu, která by ale také nebyla celkově větší, než je tisíc dolarů. Učebnicově je pak vidět, že Collar s Long akciemi (červená křivka) by vydělal nejméně a také Collar se Short akciemi (zelená křivka) by naopak nejméně prodělal. Omezená možnost profitu za omezené možnosti ztráty tak názorně zajišťuje, že pokud jsou možnosti profitu vyšší – Short opce z Collaru tento vyšší profit omezuje a naopak, pokud hrozí ztráta, tak je tato ze všech tří rozebíraných strategií nejmenší, protože strategie Collar zabezpečuje nejmenší možnou maximální ztrátu ze všech analyzovaných kombinací. Ve srovnání s výsledky s předcházejících článků tak mohu konstatovat, že pořizování jakékoliv analyzované kombinace v předvečer Earnings, ať je to kombinace založená na Long opcích, Short opcích nebo opcích a akciích s omezenou možností ztráty nepřináší žádné pozoruhodné výsledky. Buď prodělám málo nebo nevydělám moc a nakonec se ani nemusím příliš zamýšlet nad možným cenovým pohybem po Earnings, ať již budu obchodovat oba směry najednou nebo si vyberu jeden z předpokládaných pohybů, výsledek bude nevalný. CAT jsem si vybral jako zástupce typické americké společnosti se „zdravými reakcemi“ na vyhlašované výsledky, nejsou patrné cenové pohyby v řádech desítek procent

IBM (Intl Bussines Machines Com)

Už i Warren Buffett pochopil, že IBM není to „pravé ořechové“ a začal se jejích akcií zbavovat. Pokud ze dvaceti vyhlášení výsledků bude šestnáct případů znamenat zklamání a výrazný pokles ceny akcií po Earnings, nemůže vypadat grafické znázornění výsledků backtestu jinak než na obrázku. Podotýkám, že ve zbylých čtyřech „optimistických případech“ nedošlo k výraznému uptrendu ceny. Mechanické obchodování analyzovaných kombinací založené na představě, že cena půjde po výsledcích dolů bylo jednoznačnou sázkou na dobrý profit. Všechny kombinace založené na Short akciích by ve svém součtu přinesly zisk. Kombinace Akcie + Long opce jsou pak profitabilnější než Collar ve stejném směru obchodování, protože těží z neomezené možnosti profitu, naopak Short opce z Collaru takový maximální potenciál omezuje. Výsledek by pak byl pro Collar o necelý tisíc dolarů slabší. Je pak pochopitelné, že mechanické obchodování na uptrend po Earnings by byl zaručený propadák. Omezená možnost ztráty vyplývající z podstaty testovaných strategií pak způsobuje svažité, ale plynulé průběhy všech křivek znázorňujících obchodování na uptrend, které jsou způsobeny systematickým přijímáním maximální možné ztráty s pořízených kombinací. Celkově nejmenší ztrátu v součtu (ale i v samotném průběhu analýzy) si pak opět připisuje kombinace Collar, která má ze své podstaty úroveň této ztráty nejnižší (červená křivka). Pokud IBM zaznamenalo sporadické dobré Earnings, nebyly kladné cenové pohyby natolik výrazné, aby vyhladily historické ztráty. V porovnání se strategiemi z předchozích článků je jasné, že mechanická sázka na downtrend jasně vydělává více než tam analyzované strategie a naopak obchodování čistě na uptrend prodělá více než takové dřívější strategie. Toto však mohu zjistit až nyní, když se mohu podívat „do zpětného zrcátka“ pomocí historických dat. O budoucím vývoji to neříká vůbec nic. Nepodceňuji v žádném případě management společnosti, že je mu takový historický průběh zcela jedno a že pro zvrat takto nepříznivého trendu nic nedělá. Mohu se domnívat, že příští Earnings bude opačná, ale kdo ví….

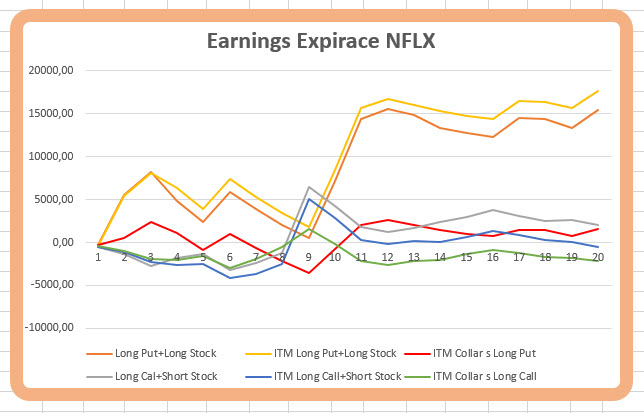

NFLX (Netflix Com)

Obrázek s výsledky NFLX je jasnou ilustrací, jak by mělo vypadat obchodování s omezenou maximální možnou ztrátou a neomezeným potenciálem profitu. Totálně nevyzpytatelná společnost předvedla očekávaně nejlepší výkony na strategiích Long Akcie + Long Put. Tyto výkony ale nasbírala zejména před splitem svých akcií, poté již byly výsledky víceméně nevalné. Toto není na výsledcích backtestu tak zajímavé, jako skutečnost, že jsem sice mohl podobně vysoké profity nasbírat některými kombinacemi z předcházejících článků, ale žádná z těchto předcházejících kombinací nám nemohla takto komplexně zajistit omezenou možnost přijetí maximální ztráty, což se projevuje na průběhu zbylých křivek. Technický analytik by tak na těchto zbylých křivkách mohl pozorovat jakýsi support vytvořený právě z titulu omezené možnosti ztráty způsobené zajišťujícími Long opcemi. Měl bych tedy u této společnosti v budoucnosti nasadit právě takové nejvýkonnější strategie? Nevím, co fungovalo v minulosti se nemusí již nikdy opakovat. Patrně by to byla dobrá volba, protože při značném potenciálu profitu zaručuje omezenou možnost ztráty, ale bude tomu opravdu tak, budou i nadále výsledky tak revoluční jako v minulosti?

Co si vlastně mohu ze série tří článků o Earnings a opčních kombinacích vlastně odnést? Je pokus o současné obchodování na oba možné pohyby po Earnings lepší než se zaměřit na mechanické obchodování nějakého směru? Na takovou otázku není jednoznačná odpověď, protože odráží právě samotnou nejednoznačnost obchodní reality. Nejsem schopen směr vývoje ceny po Earnings predikovat, já to alespoň neumím a dokonce jsem takové pokusy o jeho nalezení vzdal. Možná to někdo umí a má tak velmi značný náskok před ostatními, ale moc tomu nevěřím. Každá z předvedených kombinací se hodí pro nějakou tržní situaci, která by mohla eventuálně nastat, já ale nevím, jaká nakonec bude, takže exaktně přemýšlet co použít a co odmítnout je velmi ošidné. Nabízí se pak otázka, proč jsem o tom celém vlastně psal, proč jsem to vysvětloval a dokonce analyzoval na historických datech. Pravděpodobně proto, abych ukázal, že to opravdu není tak jednoduché, jak to na první pohled vypadá a že ať si v předvečer Earnings pořídím cokoliv, tak se nemohu v žádném případě spolehnout, že to bude zaručeně fungovat. To ale platí obecně pro jakoukoliv formu tradingu, jistého není nikdy nic. Opčních obchodníků, kteří se snaží zobchodovat tak významnou fundamentální událost, jako je vyhlášení Earnings, je velmi mnoho. Každý z nich si patrně vypracoval svůj vlastní systém, svá vlastní pravidla, jak s takovou skutečností, jako je Earnings naložit. Možná je podobná některé z uvedených kombinací opcí nebo kombinací opcí a akcií. Obchodovat je ale striktně mechanicky a bez komplexnějšího přístupu ale nebude pravděpodobně příliš profitabilní, samozřejmě pokud nebude součásti takových přístupu notná dávka štěstí, dobrá shoda náhod nebo skvělá volba obchodovaného podkladu.

Pokusím se v dalším článku ukázat, jak zapojit do obchodování Earnings všechny doposud poznané a možné nástroje, které jsou mi jako opčnímu obchodníkovi nabízeny, současně s využitím všech možných momentů, které obchodování této fundamentální události doprovází.

Sleduj facebook, napiš e-mail nebo tweet

Opět díky za výborně napsaný článek, jen pro pořádek doporučuji opravit část „která mi zaručuje, že kdykoliv mohu její Exercise tyto akcie prodat“, i když je každému jasné co do sousloví nepatří.

Těším se na další články, ať se daří.

Ahoj,

pokud je to tato pasáž: „…Celou akciovou pozici jsem zajistil nakoupenou Long Put 97 opcí, která mi zaručuje, že kdykoliv mohu její Exercise tyto akcie prodat za cenu strike, tedy za 97 USD, a získat zpět náklady ve výši +9.700 USD….„, tak nevidím, kde je tady nějaká logická chyba. Opravil jsem znaménka ve výpočtu ztráty v textu dále, to jsem měl nesprávně, ale tady nevím… :c)

Omlouvám se Jirko,

zmátlo mě to vložení anglického výrazu Exercise v české větě, asi bych raději viděl spojení „kdykoliv mohu jejím přiřazením tyto akcie prodat“. To víš, stará škola 😉

…v pohodě, já už to mám v hlavě tak nějak zautomatizované, že vkládání anglických výrazů mi přijde normální, vidím je při obchodování, při studiu apod., tak mi to potom už tam „padá“ automaticky. Doufám, že to nepůsobí nepřirozeně jako třeba výrazy „zprocesovat“ namísto „udělat“ nebo „workshop s teambuildingem“ namísto „školení s popíjením“. Long opci mohu Exercise – uplatnit, přiřazení je český výraz pro Assignment, to se týká Short opcí, to tam v Tvém českém návrhu nemáš dobře, princip a smysl je ale zachován, a to je to hlavní… Ahoj, Jirka

bomba Jirka, dalsi podrobny clanok. super, mam sa co ucit od teba 🙂

:c)

Tak sa budem tešiť na Vku 😉 E síce už nejakú dobu neobchodujem, ale dobre sa to číta… a kto vie, možno sa k tomu vrátim 😉

Ahoj Mariane, jsem opravdu rád, že se Ti to líbí („…dobre sa to číta….) a že Tě to i po těch mnoha letech čtení mých výplodů ještě neomrzelo…přeji Ti jenom zatraceně dobré obchody, ahoj, Jirka :c)

Ahoj Jirko,

nerozumím tomu, proč místo ATM Long Put + Long akcie nepořídit rovnou ATM Long Call?

V případě ITM Long Put + Long akcie by pořízení OTM Long Call na striku 98 dokonce vyšlo levněji (na screenshotu je vidět, že by to šlo za 92 USD).

V případě Collar s ITM Long Put by opět lépe posloužil Bull Call Spread, který by se v uvedeném příkladu dal pořídit za 82 USD.

Je zde nějaký důvod, proč do toho tahat i ty akciové pozice, který mi uniká?

Díky moc

Jirka

Ahoj Jirko,

v okamžiku, kdy jsem psal tento článek, tak jsem se ještě nezabýval problematikou syntetických pozic, tedy momenty, kdy například Long Put + Long akcie je to samé jako Long Call či Long Call + Short akcie je to samé jako Long Put, proto tato konstrukce a text. Články by měly sloužit především jako ilustrace možností, jak se k problému mohu postavit, pokud tedy následnou četbou dalších článků někdo zjistí, že se mohou tyto obchody provádět pomocí syntetických pozic, tak nebude šťastnějšího člověka než jsem já….Ahoj, Jirka :c)