„Pokud ti sedí zkoušená bota – kup si i tu druhou“, by mohlo být úvodní motto k pokračování předchozího článku o vyhodnocení přístupů k zobchodování Earnings pomocí ATM Long Straddle a jeho možných vylepšení. Protože jsem přirovnal pořizování Long Straddle v předvečer Earnings k nákupu posledního modelu lyží v březnu ve Svatém Mořici, nutně vyvstává myšlenka celou obchodní konstrukci obrátit, a zabývat se možností takovou opční strategii nenakupovat, ale naopak ji prodávat. Protože jsem v minulém článku hledal modelová vylepšení, jak zjevně nevhodnou strategii ATM Long Straddle v souvislosti s jejím pořízením v předvečerem Earnings vylepšovat, tak také nyní se budu snažit hledat nějaká řešení, pokud by se ukázalo, že prostý výpis opcí nebude tomuto přístupu k zobchodování Earnings svědčit. Článek bude svou koncepcí podobný článku minulému, kdy jsem provedl modelový backtest na historicky zpětně dvaceti vyhlášeních Earnings u tří vzorových společností, které by mi mohly dát odpověď na otázku, jestli jsou takové přístupy k obchodování Earnings vůbec reálné. Zabýval jsem se otázkou výpisu prostého ATM Short Strangle, tento jsem se snažil opět porovnat s dalšími pěti variantami přístupů za použití výpisu opcí v kombinaci s dalšími opčními pozicemi.

ATM Short Straddle

Vypsat ATM Short Straddle v předvečer Earnings by mohlo mít svou logiku. Popisoval jsem, že v období před Earnings Implied Volatilita narůstá, aby po zveřejnění hospodářských výsledků prudce klesla, období těsně před Earnings by tak mohlo být pro výpis opcí vhodné, protože cena opcí by měla být na svém maximu, aby v následném krátkém časovém intervalu tato cena prudce klesla. Naneštěstí je tento kolaps Implied Volatility doprovázen většinou mimořádným pohybem, odrážejícím dojmy investorů ze zveřejněných hospodářských výsledků. Hned v úvodu předesílám, že výpis nekrytých ATM Short opcí do Short Straddle je v souvislosti s Earnings zabijácká myšlenka. Omezený potenciál profitu vyjádřený získaným prémiem a neomezená možnost ztráty určená neurčitostí pohybu je opravdu ďábelský mix. Přestože jsou prémia těsně před Earnings velmi tučná, možnost očekávaného pohybu může být opravdu nepředstavitelná.

V článku Earnings – I. jsem naznačil, že se mohu zeptat trhu, co si o budoucím pohybu po vyhlášení výsledku vlastně myslí, a to na základě jednoduchého výpočtu z hodnoty Implied Volatility. Tento pohyb jsem pak promítl do ceny ATM opcí, které by mohly velmi zhruba odpovídat možnému cenovému pásmu, ve kterém se by se mohl podklad v obchodním den vyhlášení Earnings pohybovat s nějakou pravděpodobností, kterou nám vyjadřuje hodnota směrodatné odchylky. Pokud tedy ceny ATM opcí reprezentují možný pohyb s pravděpodobností 68% (první standardní odchylka), budu v následném backtestu zkoumat, zda-li taková pravděpodobnost bude naplněna a jestli povede k nějakým smysluplným výsledkům. Nemusím být ale nějaký vědec, abych už dopředu mohl takové výsledky predikovat. U společností, které se chovají víceméně předvídatelně a klidně, jsou stálicemi ve svých odvětvích, mají vcelku stabilní historické výsledky a jsou finančně i hospodářsky velmi silné, bude tento celkový výsledek backtestu jistě příznivější než u společností nevyzpytatelných, kde nemůžeme vyhlašované výsledky nějak racionálně předpokládat a modelovat nebo jejichž interpretace vyhlášených výsledků je silně závislá na momentálnímu sentimentu trhu. Do první kategorie bych pak mohl zařadit opět například společnost CAT (Caterpillar Inc), strojírenskou firmu a výrobce zejména stavebních strojů, kde mohu očekávat vcelku stabilní chování a interpretaci vyhlašovaných výsledků, mohu abstrahovat z toho, jak se například momentálně daří stavebnictví, jestli je po výrobcích poptávka v zahraničí a podobně, pozitivní výsledky pohybu podkladu pomohou, negativní výsledky způsobí jeho pokles, oba pohyby ale nebudou zásadně dramatické, pokud samotná vyhlašovaná čísla nebudou dramatická, kvalitu tohoto dramatu však mohu alespoň mírným způsobem předpokládat. Co však mohu čekat například od titulu NFLX (Netflix Com), který je absolutně nečitelný a jehož chování při Earnings je zcela závislé například na počtu nově se připojených placených abonentů k jeho kabelové a internetové televizi. Kdo to má vědět? Možná tuto informaci mají správci jejich serverů, ale běžný trader nemá šanci toto strategické číslo zjistit, i kdyby jej však zjistil, nemůže být schopen vyhodnotit, jak se trh na takový údaj bude dívat a jak jej vyhodnotí, je půlmilionu nových zákazníků málo nebo opravdu mnoho? Vypisování Short Straddle v souvislosti s Earnings na tento titul je pak téměř jistá sebevražda. Jak si takové „holé“ Short Straddle nakonec povede vyplyne s výsledku historické analýzy.

Credit Spreads

Výpis Short Straddle přináší neomezenou možnost ztráty vyplývající s neomezené možnosti pohybu podkladu. Snahou o omezení této neomezené ztráty by mohlo být pořízení Long opcí na vzdálenějších strikes na obou stranách Call i Put. Protože jsem v minulém článku umisťoval jednotlivé opce do vzdálenosti vytyčené hodnotami směrodatných odchylek, zachovám tuto logiku také v tomto případě. Umístím jednotlivé Long Call a Long Put do vzdálenosti nejbližšího strike za hranicí určenou těmito prvními odchylkami. Mohlo by to pak vypadat, jako na níže uvedeném obrázku pro titul CAT.

Z obrázku vyplývá, že jsem při ceně akcie CAT za 96.81 USD pořídil na strike 97 ATM Short Straddle za +133 USD (výpis Short Call) a +143 USD (výpis Short Put). Celkem jsem přijal za výpis Short Straddle +276 USD prémia. Ve vzdálenosti dva body od těchto strike jsem nakoupil příslušné Long opce, za -54 USD jsem pořídil Long Call 99 a za -72 USD jsem pořídil Long Put 95, za tyto Long opce jsem utratil -126 USD. Má celková tržba nyní činí +276 USD – 126 USD = +150 USD. Na obou stranách Call i Put mám Credit Vertical Spready s rozsahem strike dva body, tedy maximální ztráta při proražení některého ze strike Long opce činí -200 USD, protože jsem ale přijal +150 USD prémia, které mi již nikdo nevezme, bude má maximální ztráta pouze -50 USD. Můj maximální profit pak bude činit hodnotu přijatého prémia, ovšem za podmínky, že opce při své expiraci budou přesně na svém strike 97. Toto je téměř nepravděpodobné, v drtivé většině případů budu muset některou ze Short opcí původního Short Straddle likvidovat. Pokud na její likvidaci vynaložím méně, než je přijaté prémium +150 USD, bude mi zůstatek po likvidaci příslušné Short opce představovat můj profit. Toto vše se stane v případech, kdy se cena podkladu nepohne do vzdálenosti 1.5 bodu od strike Short Straddle. Break Even body pozice pak jsou hodnoty 98.50 USD a 95.50 USD. V tomto cenovém pásmu pohybu podkladu bude ležet můj potenciál profitu. Zdá se to nepravděpodobné, že se podklad nepohne více než o jeden a půl dolaru po Earnings, protože pásmo je velmi úzké, uvidíte však na následném výsledku historické analýzy na třech vzorových společnostech, jak takový „oboustranný“ Credit Spread fungoval a jaké má výsledky.

Zdálo by se, že toto je nefunkční strategie. Ano, vypadá to tak na první pohled a je to způsobeno zejména tím, že díky vysoké Implied Volatilitě těsně před Earnings jsou ceny opcí vysoké. Sice získáme obrovské prémium výpisem ATM Short Straddle, ale současně utratíme slušné peníze za OTM Long Strangle (pořízené dvě Long opce Call i Put vlastně vytváří Long Strangle). Chtěl bych ale mírně předběhnout dobu a upozornit na možnosti, kterou se budu zabývat v některém z nejbližších článků, že by vůbec nebylo špatné vyhodnotit možnost, kdyby by se mi podařilo koupit obě Long opce do OTM Long Strangle za takovou cenu, že výpisem Short Straddle bych získal takové množství prémia, že by mi v celkovém součtu všech příjmů a nákladů zůstala částka větší, než je rozsah strike 200 USD. Pak bych byl již jistý vítěz, všechny přijaté peníze nad částku 200 USD by již tvořily jistý neodejmutelný profit, protože i při maximální možné ztrátě bych přišel pouze o částku ve výši -200 USD, nechám však tento postup nyní stranou, byť se ve svém úplně obecném principu stane úplným základem určitého pozdějšího racionálního přístupu k obchodování Earnings.

Short Strangle 1.SD

Sázkou na pravděpodobnost vyplývající z Normálního rozdělení by mohla být jednoduchá taktika, kdy opustím myšlenku výpisu ATM Short Straddle, ale obě vypsané opce umístím „mimo peníze“, a to do vzdálenosti na hranici první směrodatné odchylky. V případě titulu CAT při posledním vyhlášení Earnings by situace vypadala jako na níže uvedeném obrázku.

Obě opce OTM Short Strangle jsou umístěny na strike, který reprezentuje mírně větší vzdálenost, než kterou určily ceny ATM Long opcí, mohu tak předpokládat, že se pohyb podkladu bude v takovém cenovém pásmu těchto strike uskutečňovat s pravděpodobností nejméně 68%. V tomto konkrétním případě jsem za vypsané opce utržil +115 USD (+50 USD za výpis Short Call 99 a +65 USD za výpis Short Put 95). Break Even body pak leží ve vzdálenosti „utrženého prémia“ nad strike Call a pod strike Put, tedy na hodnotách 100.15 USD a 93.85 USD. Pohyb podkladu mezi těmito hodnotami nebude znamenat ztrátu. Kdekoliv uvnitř tohoto pásma bude ležet profit z mé pozice, pokud zůstane cena mezi mými strike, obě Short opce vyprší jako bezcenné a zůstane mi celé přijaté prémium. Proražení strike, ale neproražení Break Even bodu bude znamenat náklady na likvidaci „nevychované“ Short opce, tyto ale budou nižší než částka představující přijaté prémium. Kdekoliv mimo Break Even body leží možnost ztráty, a to ztráty neomezené. Fatální pohyb za strike opcí a současně Break Even body může způsobit devastující ztrátu, ze které se při neopatrném výpisu počtu kontraktů neúměrného výši mého účtu nemusím nakonec vůbec vzpamatovat. Pravděpodobnost očekávaného pohybu okolo 68% není nic závratného na co bych mohl spoléhat, proto bude velmi zajímavé sledovat, jak dopadl následný historický backtest.

Short Strangle 2.SD

Obdobnou sázkou na pravděpodobnost jako ve výše uvedeném případě, vyplývající z Normálního rozdělení, by mohla být také další a jednoduchá taktika, kdy obě vypsané opce umístím „mimo peníze“, ale do vzdálenosti na hranici druhé směrodatné odchylky. V případě titulu CAT při posledním vyhlášení Earnings by situace vypadala jako na níže uvedeném obrázku

Obě opce OTM Short Strangle jsou umístěny na strike, který opět reprezentuje mírně větší vzdálenost, než kterou určily ceny ATM Long opcí, mohu tak předpokládat, že se pohyb podkladu bude v takovém cenovém pásmu těchto strike uskutečňovat s pravděpodobností nejméně 95%. V tomto konkrétním případě jsem za vypsané opce utržil +53 USD (+28 USD za výpis Short Call 100 a +25 USD za výpis Short Put 93). Break Even body pak leží ve vzdálenosti „utrženého prémia“ nad strike Call a pod strike Put, tedy na hodnotách 100.53 USD a 92.47 USD. Pohyb podkladu mezi těmito hodnotami nebude znamenat ztrátu. Za povšimnutí stojí, že přestože jsme volili vzdálenější strike oproti předchozímu případu, kdy jsme strike umístili na hranici první odchylky, nám posunutí strike na hranici druhé odchylky nějak zvlášť nerozšířilo pásmo možného profitu, Break Even body nejsou velmi odlišné, původní pásmo 100.15 USD – 93.85 USD se změnilo na 100.50 USD – 92.47 USD. Kdekoliv uvnitř tohoto nového pásma bude ležet profit z mé pozice a opět, pokud zůstane cena mezi mými strike, obě Short opce vyprší jako bezcenné a zůstane mi celé přijaté prémium. Proražení strike, ale neproražení Break Even bodu bude znamenat náklady na likvidaci ohrožené Short opce, tyto ale budou nižší než částka představující přijaté prémium. Kdekoliv mimo Break Even body leží možnost ztráty, a to ztráty neomezené. Zvolili jsme sice vzdálenější strike, obdrželi jsme ale méně prémia. Na straně Call způsobil výpočet strike na hranici druhé směrodatné odchylky posun o jeden bod, na straně Put se strike snížil o dva body, nesymetrie je způsobena větší cenou ATM Put opce než ATM Call opce, v těchto ceně je tak vyjádřena mírně vyšší očekávaná pravděpodobnost propadu titulu než jeho růst (tato cenová diskrepance Call a Put opcí je ale v určité míře obecná). Opět ale platí, že takový obchodní přístup má své hlavní úskalí v expozici strategie vůči neomezené ztrátě. Neočekávaný propad nebo závratný uptrend nad Break Even body vystavuje můj obchodní účet ohrožení osudové ztrátě. Opět tak bude zajímavé pozorovat, jak s v historickém backtestu takové posunutí strike vypsaných opcí povede.

Backspread 1.SD + 2*2.SD

Mít omezenou možnost profitu a také ztráty v případě dvou Credit Spreadů podle výše uvedeného vylepšení ATM Short Straddle nebo čelit neomezené možnosti ztráty v případě pouhého výpisu nekrytých opcí na každé straně opčního řetězce výpisem ATM Short Straddle či OTM Short Strangle na různých strikes s různou pravděpodobností? Ani jeden z přístupů se mi nezamlouvá. Zachovat si ale možnost neomezeného profitu při přijetí přiměřené ztráty by mohla být velmi schůdná myšlenka, kterou bych mohl vyzkoušet. Protože se z událostí Earnings pojí možnost nepředvídatelného a velkého pohybu, mohl bych takovou představu o přiměřené a předem jasně definované ztrátě a možnosti neočekávaného a neomezeného profitu zobchodovat pomocí kombinace výpisu Short opcí a nákupu většího počtu vzdálených Long opcí. V prvním mém konkrétním případě bych uvažoval o výpisu Short opcí na obou stranách opčního řetězce ve vzdálenosti první směrodatné odchylky a současně pořízení dvou vzdálenějších Long opcí ve vzdálenosti přiměřeně danou hodnotou druhé směrodatné odchylky. Celou situaci na podkladu CAT v předvečer posledního vyhlášení Earnings lze pozorovat na obrázku.

Výpisem Short opcí jsem utržil +115 USD (Výpis Short Call 99 za +50 USD a výpis Short Put 95 za +65 USD). Nákupem 2 x Long Call 101 jsem utratil 2*23 USD a nákupem 2 x Long Put 93 jsem utratil 2*31 USD, celkem jsem utratil -108 USD. Celkem jsem tedy utržil +7 USD prémia. Jak se bude pozice vyvíjet při pohybu po Earnings? Do hodnoty strike Short opcí mi zůstane přijaté prémium, všechny opce vyprší jako bezcenné, do hodnoty strike Short opcí plus přijaté prémium (99.07 USD – 94.93 USD = Break Even body) neutrpím žádnou ztrátu, ale nebudu mít žádný profit. Proražením Braek Even Bodu, ale neproražením strike Long opcí budu mít ztrátu, ta bude ale taková, jakou částku vynaložím na likvidaci Short opce, která bude v danou chvíli „v penězích“, maximálně však částku 200 USD sníženou o přijaté prémium +7 USD tedy maximálně -193 USD. Je to proto, protože celá pozice je vlastně Credit Vertical Spread o rozsahu dva body (200 USD) na každé straně opčního řetězce, a ještě k tomu další OTM Long Strangle. Na Credit Vertical Spreadu mohu prodělat maximálně rozsah strike (-200 USD snížených o přijaté prémium). V případě pohybu za strike Long opcí však začne Long opce, která není součástí Credit Vertical Spreadu vydělávat, a čím větší bude pohyb, tím větší může být profit a tento může být neomezený. Podmínkou celkové profitability takového backspreadu jako celku je, aby výkonnost této Long opce opce vydělala na ztrátu z Credit Vertical Spreadu ve výši -197 USD. Break Even body pak leží ve vzdálenosti 197 USD nad strike Long Call a ve vzdálenosti 197 USD pod strike Long Put, tedy 102.97 USD a 91.03 USD. Shrnuto máme dvě oblasti profitu. První při velmi malém pohybu mezi 99.07 USD – 94.93 USD, kdy nám zůstane buď celé nebo část přijatého prémia. Druhá při pohybu nad hodnotu 102.97 USD nebo pod hodnotu 91.03 USD, kdy možnost profitu je neomezená. Kdekoliv mezi těmito body budu mít ztrátu, tato však nebude vyšší než -193 USD (cenové rozmezí 94.93 – 91.03 nebo 99.07 – 102.97) Podle této představě vývoje zisku a ztráty pak musí nastat pohyb buď velmi malý nebo velmi velký, abychom mohli počítat s nějakým profitem. Celý vtip této strategie pak leží ve výši získaného prémia nebo v nepředvídatelnosti budoucího pohybu. Čím více prémia (jako kreditu z celého pořízení) získáme, tím menší můžeme mít očekávání o budoucím pohybu po Earnings. Opět platí, že pokud by se mi podařilo získat takové prémium, že bude vyšší než je rozsah strike opcí na každé straně opčního řetězce (v mém případě mají oba spready rozsah 2 body = 200 USD), mohl bych pak jenom vyčkávat, kolik mi obchod nadělí mimořádného profitu, toto bych opět nechal stranou pro pozdější článek. Bude pak také zajímavé vysledovat, jak si taková mírně složitější strategie Backspread 1SD + 2*2SD povede v historickém srovnání u tří různých vzorově vybraných společností.

Backspread 2.SD + 2*3.SD

Modifikací předchozího přístupu by podle logiky směrodatných odchylek mohlo mít posunutí celé předchozí strategie „dále od peněz“, zejména u společností s nepředvídatelným a potenciálně obrovským pohybem. V tomto případě bych uvažoval o výpisu Short opcí na obou stranách opčního řetězce ve vzdálenosti druhé směrodatné odchylky a současně pořízení dvou vzdálenějších Long opcí ve vzdálenosti přiměřeně danou hodnotou třetí směrodatné odchylky. Celou situaci, opět na podkladu CAT za situace v předvečer posledního vyhlášení Earnings, lze pozorovat níže na obrázku.

Obecně budu předpokládat pohyb buď v rozsahu do druhé směrodatné odchylky s pravděpodobností 95% nebo naopak pohyb za rozsah třetí směrodatné odchylky s pravděpodobností necelé jedno %. (pohyb v rozsahu třetí směrodatné odchylky je s pravděpodobností 99,73% – za tuto hranici by měl být pohyb s pravděpodobností 0.27%). Je asi logické, že s ohledem na tyto „startovací propozice“ bude základem obchodu získat co nejvíce prémia a vstoupit do pozice s celkovým Creditem. Výpisem Short opcí jsem utržil +53 USD (Výpis Short Call 100 za +28 USD a výpis Short Put 93 za +25 USD). Nákupem 2 x Long Call 103 jsem utratil 2*7 USD a nákupem 2 x Long Put 91 jsem utratil 2*11 USD, celkem jsem utratil -36 USD. Celkem jsem tedy utržil jako Credit +17 USD prémia za celou pozici Backspreadu. Jak se bude pozice vyvíjet při pohybu po Earnings? Do hodnoty strike Short opcí mi zůstane přijaté prémium, všechny opce vyprší jako bezcenné, do hodnoty strike Short opcí plus přijaté prémium (100.17 USD – 92.83 USD = Break Even body) neutrpím žádnou ztrátu, ale nebudu mít žádný profit. Proražením Braek Even Bodu, ale neproražením strike Long opcí budu mít ztrátu, ta bude ale taková, jakou částku vynaložím na likvidaci Short opce, která bude v danou chvíli „v penězích“, maximálně však částku -300 USD sníženou o přijaté prémium +17 USD tedy maximálně -283 USD na straně Call (tedy uptrendu) nebo maximálně však částku -200 USD sníženou o přijaté prémium +17 USD tedy maximálně -183 USD na straně Put (downtrend). Je to proto, protože celá pozice je vlastně opět Credit Vertical Spread o rozsahu tři body (300 USD) na straně Call opčního řetězce a o rozsahu dva body (200 USD) na straně Put opčního řetězce a navíc ještě k tomu další OTM Long Strangle. Na Call Credit Vertical Spreadu mohu prodělat maximálně rozsah strike (-300 USD snížených o přijaté prémium) a na Put Credit Vertical Spreadu mohu prodělat maximálně rozsah strike (-200 USD snížených o přijaté prémium). V případě pohybu za strike Long opcí však začne Long opce, která není součástí Credit Vertical Spreadu vydělávat, a čím větší bude pohyb, tím větší může být profit, tento může být neomezený. Podmínkou celkové profitability takového Backspreadu jako celku opět je, aby výkonnost této Long Call opce vydělala na ztrátu z Call Credit Vertical Spreadu ve výši -283 USD v případě, že podklad bude silně uptrendovat nebo -183 USD v případě, že podklad bude po vyhlášení Earnings v downtrendu. Break Even body pak leží ve vzdálenosti 283 USD nad strike Long Call a ve vzdálenosti 183 USD pod strike Long Put, tedy 105.83 USD a 89.17 USD. Opět máme dvě oblasti profitu. První při pohybu v rozmezí daném druhou směrodatnou odchylkou s pravděpodobností 95%, které představuje cenový rozsah mezi 100.17 USD – 92.83 USD, kdy nám zůstane buď celé nebo část přijatého prémia. Druhá oblast profitu se nachází při pohybu nad hodnotu 105.83 USD nebo pod hodnotu 89.17 USD, kdy možnost profitu je neomezená. Kdekoliv mezi těmito body budu mít ztrátu, tato však nebude vyšší než -283 USD na straně Call (cenové rozmezí 100.17 – 105.83) nebo -183 USD na straně Put (cenové rozmezí 92.83 – 89.17). Protože se jedná o sázku na pohyb v rámci pravděpodobnosti 95% nebo naopak na neočekávaný a značný pohyb mimo hranice dané téměř 99% pravděpodobností, bude tato technika zřejmě vhodná pro tituly, od kterých můžeme očekávat téměř cokoliv co si jen jde představit. Opět pak samozřejmě platí, že čím více prémia (jako kreditu z celého pořízení) získáme, tím menší můžeme mít očekávání o budoucím pohybu po Earnings a také samozřejmě platí, že pokud by se mi podařilo získat takové prémium, že bude vyšší než je větší z rozsahů strike opcí na některé ze stran opčního řetězce (v mém případě má vyšší rozsah Call Credit Spread, a to 3 body = 300 USD), mohl bych pak jenom vyčkávat, kolik mi obchod nadělí mimořádného profitu při nějakém velmi neočekávaném pohybu, o této snaze ale někdy příště.

Backtest

Vybral jsem si k provedení backtestu na posledních dvaceti vyhlášeních Earnings opět stejné společnosti, jako v předcházejícím článku Earnings – II. Backtest jsem prováděl na opcích s nejbližší expirací (weeklys opce) a analýzu jsem rozdělil vždy na dvě konkrétní fáze, jak by vypadala pozice v den vyhlášení Earnings (na Close tohoto dne) a jak by dopadla celá pozice při své expiraci (Close pátek). Jedná se ve všech případech o pozice s jedním, resp. se dvěma kontrakty, tak jak jsou zobrazeny na obrázcích pro jednotlivé typy strategií

Testované společnosti jsou CAT (Caterpillar Inc), jako zástupce typické a v rámci rozumných možností předvídatelné firmy, která umí předvést pěkné pohyby aby se například v některých případech nepohnula téměř vůbec. Další společností je IBM (Intl Bussines Machines Com), jako zavedená společnost produkující software a hardware, která však neustále nad rámec očekávání ve své dvacetinásobné výsledkové historii spolehlivě selhávala. Třetí testovanou společností je NFLX (Netflix Com). Umí předvést téměř vše, co si lze představit, obrovské pohyby v nevyzpytatelných směrech v naprostém nesouladu s očekáváním investorů, obrovská prémia způsobená obrovskou hodnotou Implied Volatility jakoby přímo vybízela prodávat opce na tento podklad za velmi štědrá prémia s předpokladem, že „tentokrát to snad nebude tak divoké“ jako minule. Že to bylo leckdy divoké opět, a ještě více než minule nemusím ani dodávat…

Výsledky backtestu opět nebudu dokládat tabulkami s čísly, protože by to bylo velmi nepřehledné a v záplavě čísel by se mohl ztratit původní smysl celého článku – ukázat, jestli takové přístupy ve svých principech fungují a jestli jsou alespoň trošku smysluplné. Omezil jsem se opět na jednoduchou grafickou vizualizaci výsledků takové analýzy na historických datech, kdy v jednotlivých grafech pro každou společnost je k porovnání situace na Close v den vyhlášení Earnings a následně v druhém grafu je znázorněná situace, jak by si jednotlivá strategie pro každou ze společností vedla při své expiraci. Logika backtestu byla taková, že jsem jak při Close na Earnings (první graf) likvidoval jen takovou Short opci a Long opci, jejíž strike byl proražen, stejně tak v druhém grafu je zobrazena situace, kdy při expiračním pátku musím vynaložit prostředky na uzavření takové Short opce, které by byly v penězích, v případě Long opcí „v penězích“ pak samozřejmě přičítám tržbu z takto úspěšné opce.

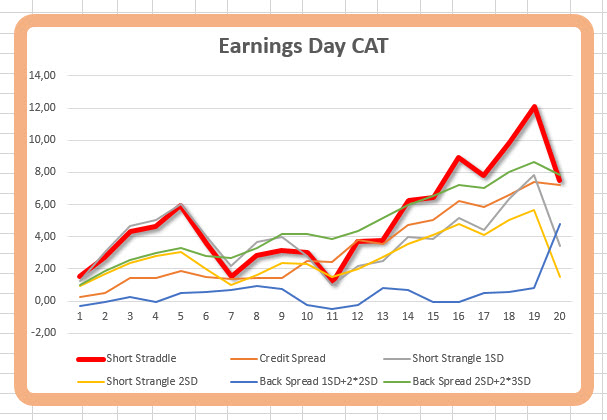

CAT (Caterpillar Inc)

Pohled na titul CAT podle prvního grafu přináší velmi pozitivní zjištění. Pokud bych jakoukoliv ze strategií likvidoval ihned na Close v den vyhlášení Earnings, každá z nich by v součtu přinesla profit. Částku převyšující hodnotu +700 USD při dvacetinásobném obchodu bychom docílili jak prostým Short Straddle, tak Backspreadem s opcemi ve 2.SD a 3.SD. To je velmi impozantní zjištění, nejrizikovější a nejkonzervativnější strategie se chovají ve výsledku téměř stejně, výjímkou je pouze tvar celkové equity křivky obou technik. Roztřesená tlustá červená křivka ATM Short Straddle versus celkem plynulá zelená křivka Backspreadu. Je to způsobeno tím, že pokud byla na Short Straddle ztráta, byla větší a naopak, pokud byl vytvořen profit, tento byl také hmatatelnější. Opakem je opatrný Backspread, kde jsem sbíral vcelku malá prémia a pokud vznikla nějaká ztráta, tak také nebyla nějak podstatná, pohyby po Earnings se totiž odehrával téměř výhradně ve vytyčených cenových pásmech a pokud z něj vybočily, nezpůsobily téměř žádné vážné škody.

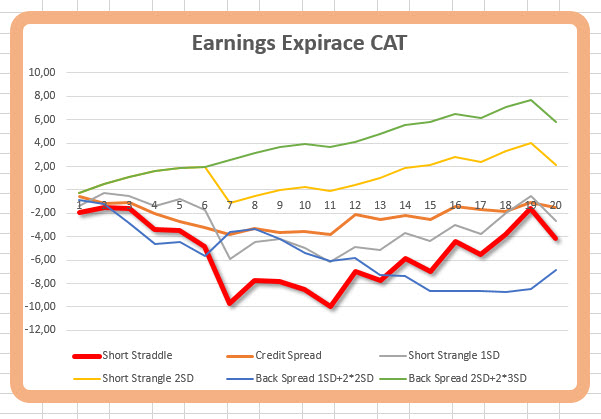

V druhém grafu CAT již vidíme pochmurnější obrázek, který zobrazuje osud všech technik při pátečním Close. Protože jsem již v minulých příspěvcích psal, že trend směru ceny zůstává bezprostředně po Earnings obecně nezměněn, projevuje se tato tendence také na této analýze. Všechny strategie, mimo strategii s výpisem opcí ve vzdálenosti 2.SD zůstávají prodělečné a přinesly by ve svém součtu ztrátu. Výdělečné strategie – Short Strangle s opcemi na 2.SD a Backspread 2.SD+2*3SD – naopak potvrzují, že cenový pohyb v rozsahu daném druhou směrodatnou odchylkou by mohl mít v případě klidného titulu, jakým bych mohl titul CAT označit, celkem smysl. Celkovým vítězem by pak měl být Backspread s opcemi ve 2.SD a 3.SD, který si vedl dobře v obou případech (s profitem +786 USD resp. +580 USD)

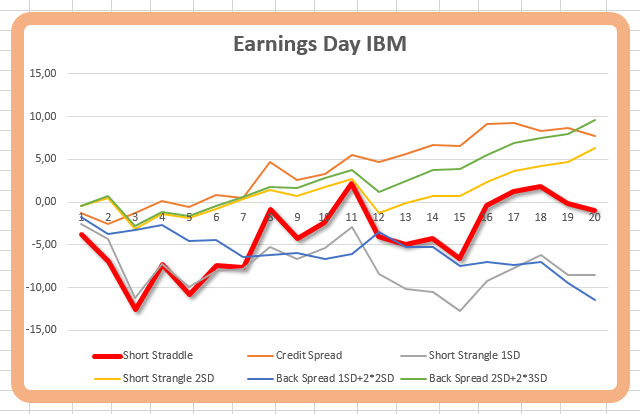

IBM (Intl Bussines Machines Com)

Neméně pozoruhodný pohled na vyhodnocení jednotlivých obchodních přístupů nabízí pohled na souhrnné výsledky titulu IBM. Při pozorování a vyhodnocení na Close při vyhlášení Earnings si nejlépe vedly opět Short Strangle s opcemi na 2.SD a Backspread 2.SD+2*3SD, s téměř podobným výsledkem se také dařilo strategii s dvěma Creditními Spready. IBM totiž i přes zklamání s očekávanými výsledky měla tendenci zůstávat těsně po Earnings ve vyznačených pásmech pravděpodobnosti. Creditním Spreadům pomohla období, kdy zklamání z výsledků se nedostavilo, ale pohyb na podkladu byl velmi malý. Nejlepší strategie Backspread 2.SD+2*3SD pak opět těžila z pohybu vytyčeném dvěma směrodatnými odchylkami, kdy pouze ve dvou případech byly k užitku Long opce, jejichž proražením a následným prodejem bylo dodáno k celkovému výsledku potřebné prémium, aby celková jednotlivá ztráta nebyla tak výrazná, jako by byla u Short Strangle s opcemi ve 2.SD, která byla také úspěšnou strategií, ovšem vylepšení jako v případě Backspreadu 2.SD+2*3SD se jí již nedostalo.

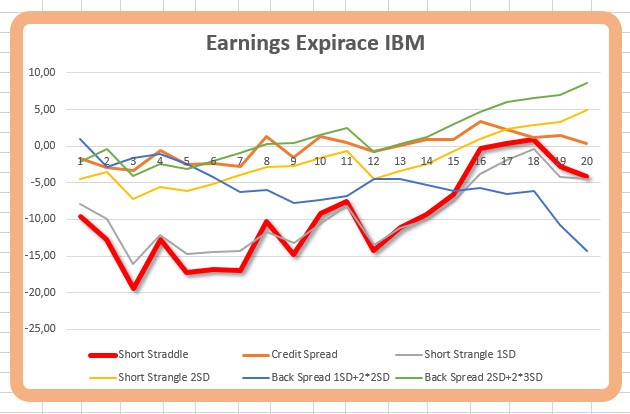

Situace stejného titulu IBM při expirací opcí jednotlivých strategií jakoby potvrzovala tvrzení předestřené u titulu CAT. Pokračování trendu daného náladou po vyhlášení Earnings se projevuje v nefunkčnosti všech taktik, kromě těch, které pracují s opcemi ve 2. a 3. směrodatné odchylky. Jasně nelepší je Backspread 2.SD+2*3SD, který z celkové hodnoty zisku +961 USD v den Earnings mírně klesl na konečných +858 USD. Short Strangle s opcemi ve 2.SD zůstal také ve svém součtu profitabilní, když ze svého výkonu +631 USD v den Earnings ubral na konečných +490 USD.

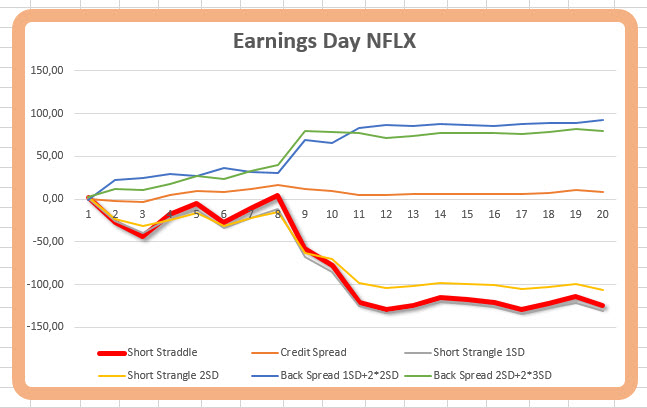

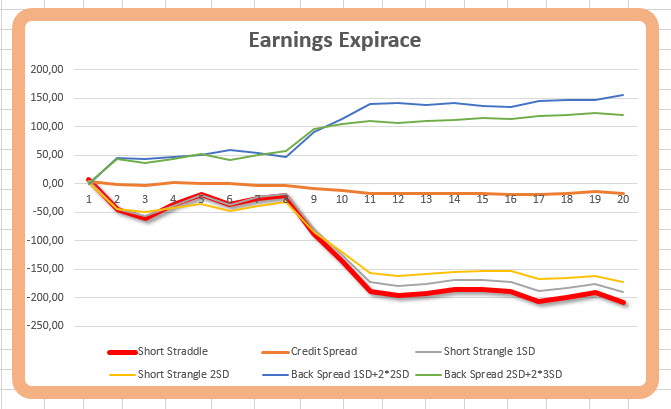

NFLX (Netflix Com)

K obrázkům vyhodnocení analýzy na historických datech titulu NFLX jakoby nemuselo být nic dodáno. Zcela jasný důkaz, jak kombinace jasně definované ztráty a možnosti neomezeného profitu u těžce nevyzpytatelného titulu přináší „obchodní ovoce“. Jasnými suverény jsou strategie Backspread 1.SD +2*2SD a Backspread 2.SD +2*3SD. Obě strategie v obou obdobích – v den Earnings i při expirací opcí – jasně těží z profitu na proražené ochranné Long opci, která ve většině případů hravě kryje předem definovanou ztrátu vytvořenou na Credit Spreadu. Protože se opět potvrdilo, že trend podkladu, určený trhem podle vyhlášených výsledků přetrval od bezprostředního vyhlášení až do expirace opcí, obě strategie si tak v v období expirace opcí polepšily oproti bezprostřednímu výsledku při Earnings. Konkrétně Backspread 1.SD +2*2SD by si polepšilo z celkových prvotních +9.277 USD na +15.529 USD a Backspread 2.SD +2*3SD by si svých původních „poearnings“ +7.916 USD vylepšilo na „expiračních“ +12.045 USD.

Za povšimnutí ovšem stojí jiný úkaz. Strategie s Credit Spready na každé straně opčního řetězce by byla ihned po vyhlášení výsledků také v profitu +827 USD a při expiraci by skončila ztrátou -1.757 USD, tato strategie totiž také pracuje s předem definovanou hodnotou ztráty. Všechny ostatní strategie by výrazně, ale velmi výrazně ztratily. Jedná se totiž o strategie pracující s neomezenou možností ztráty způsobenou vypisováním nekrytých Short opcí na obou stranách Call i Put. V kombinací s neurčitostí očekávaného pohybu by to bylo pravděpodobně dosti drahé zjištění, že takto se tento titul (a jemu podobné) obchodovat nedá. Strategie ATM Short Straddle, Short Strangle s opcemi na strike na úrovni 1.SD nebo Short Strangle s opcemi na strike na úrovni 2.SD by skončily ve všech případech ztrátou podstatně vyšší než je -10.000 USD.

K obchodování Earnings za použití vypisování Short opcí je nutné přistupovat s velkou obezřetností a chladnou hlavou. Pokud bych vyhodnotil výše uvedené přístupy a srovnal je se strategiemi z minulého článku, začínají se mi rýsovat jakési podstatné vlastnosti opčních kombinací, jaké by mohly položit základy dobrého obchodování této fundamentální zprávy. Spolehnout se na značný pohyb a pokusit se jej zobchodovat pomocí Long opcí vypadá, že není úplně špatné, ale Long opce jsou těsně před Earnings dosti drahé. Naopak, spolehnout se na vypsaná prémia Short opcí těsně před Earnings, kdy jsou tato prémia nejvyšší, je zase velmi riskantní a může způsobit opravdu závratné škody. Kombinace obou typu opcí je schůdná cesta, ale musí se v daný okamžik použít ta správná kombinace u správného typu obchodované společnosti. Tudy by mohla cesta vést, to nevypadá úplně nejhůř. Základním kamenem zkoumaných přístupů se ale zdá celkem logické zjištění, že nejlépe a také nejspolehlivěji by mohly fungovat strategie mající jasně definované riziko a jasně definovanou možnost profitu (nejlépe profitu neomezeného). Uvidíme, jestli se to všechno bude dát ještě o malý kousek vylepšit…. :c)

Sleduj facebook, napiš e-mail nebo tweet

Vylepsit by sa to dalo podla mna kupit tyzden pred E. Na 2SD 2x long strangle za nizkej IV alebo presnejsie nizsej kedze ratame ze volatilita bude do E. stupat a den alebo dva pred vyhlasenim doplnit na 1sd short strangle kedze premia by mali byt vyssie mozno by sa nam podarilo zrazit cenu back spreadu na nizsiu nakupnu hodnotu ked sme tuto kombinaciu riesili po castiach a nie naraz vecer pred vyhlasenim otazne je ako by si to viedlo v backteste kazdopadne by ostavala stale moznost neobmedzeneho zisku za prijatelne nizsiu stratu ako zriadenie pozicie len vecer pred E. Samozrejme by vyber akcii musel prejst vyberom hlavne IV aby to malo niaku vnutornu logiku a bol potencialny narast IV do E.

Ahoj, to je přesně to, k čemu chci celé téma Earnings dovést. Jednorázové pořizování není nejvhodnější cesta, ale postupné budování pozic má smysl. Zvolil jsem postup od ukázek nefunkčních kombinací, aby se nakonec později „vylouplo“ něco použitelného, tak jak jsem to mírně naznačil v tomto příspěvku a jak píšeš ty, to se totiž přímo nabízí…, díky za zamyšlení a měj se, Jirka :c)

Opět velké díky za zajímavé analýzy opčních kombinací a práci s backtesty.Všiml jsem si, že CAT má ExDD a Earnings dost blízko u sebe a ve stejných měsících, v říjnu 2015 dokonce ve stejný den.Ale výsledky backtestu by to snad významně ovlivnit nemělo.

Můžeš prosím upřesnit jaká EOD data jsi při backtestu použil? Mám na mysli Bid/Ask nebo průměr.

Časování pořízení jednotlivých složek pozice se samozřejmě nabízí, otázkou ale je co udělá v mezidobí kurz akcie.Těším se na pokračování článku a příp. backtesty.

Ať se daří

zdravím,

jsou tituly, kde earnings a výplata dividendy jsou termínově velmi blízké, například AAPL měl Earnings 1.8. a další týden 10.8. Ex-Dividend Day, jsou ale tituly, které je dokonce mají v ten samý den, vybavuji si MON (Monsanto), které to tak historicky měla (nicméně nyní vidím, že tento titul to letos v červnu také již oddělil a posunul o týden…)

Backtest je na EOD datech z thinkorswim, použil jsem Ask pro Long a Bid pro Short a nebral jsem v potaz komise, dělal jsem to „ručně“ takže to bylo dost pracné, ale chtěl jsem fakticky pouze ukázat principy přístupů a potenciální funkčnost…nejdříve jsem to chtěl nějak „zautomatizovat“, ale než bych to například ve VBA svému Excelu „řekl“, tak jsem to udělal manuálně. Možná to někdo zdatný umí rychleji a bylo by to možná i zajímavější na vetším počtu společností, poté by ale vyvstala otázka kategorizace těch testovaných společností, která je ve vztahu k Earnings disciplinovanější, to by se muselo opět nějak škálovat podle nějakých pravidel a tím by se to možná dost nepřehledně rozvětvilo do dalšího logického problému…

Postupné budování pozice, které ukážu v některém z budoucích článků bude právě vycházet, mimo jiné, z možného pohybu podkladové akcie v průběhu obchodu, a to před Earnings i po něm….Jirka :c)

Jirko,

dík za upřesnění. Když backtesty s použitím Bid/Ask dopadly jak grafy ukazují, pak je opravdu aplikace back spreadu 2SD+2*3SD velmi zajímavá a stojí za další zkoumání.

Automatizovat tyhle backtesty není jednoduché, tedy pokud jde o získání potřebných historických opčních dat. V IB nejsou starší opční data k dispozici, v TOS je zase vyžadována pro přístup přes API docela vysoká částka na účtu (pokud vůbec dovolí zřídit účet). Zbývají pak jen placená historická data ale kupovat celé balíky dat kvůli několika dnům kdy probíhá Earnings se mi nejeví efektivní. Z TOS jde také stahovat historická data pomocí aplikace AutoHotKey, je to ale velmi těžkopádný, málo výkonný a ne zcela spolehlivý způsob.

Takže Jirko velké uznání za dobrou práci.

Díky. Faktem je, že když dělám historickou analýzu, abych potvrdil, že něco nefunguje, tak je do dvojnásobně namáhavé, protože to jakoby nikam nevedlo. Potvrzení, že něco nefunguje je ale někdy cennější než opak. Nevím jak to mají v TOS s historickými cenami, které vidíme v „Analyze“, ale já si myslím, že nejsou generována z databáze, tak jak historicky ty ceny opravdu byly kotovány, ale jsou generovány na základě algoritmu. Už jsem to několikrát řešil, že v podstatě kdybychom měli databázi pouze hodnoty Implied Volatility pro každý strike a každý den v historii, tak bychom byli schopni si takové „Analyze“ vytvořit také. Když jsem položil kdysi otázku TOSu, jak se stanovuje hodnota Implied Volatility, kterou vidíme v „Analyze“ vpravo nahoře u každého opčního řetězce, dostal jsem tajemnou odpověď, že je to výsledek „privátního neveřejného výpočtu“, takže vlastně nevím, co takové číslo znamená, jenom je patrné, že koresponduje s údajem Implied Volatility u ATM opcí. Pokud jsem stejný dotaz položil na iVolatility.com, kde je možné si různé volatility zdarma zobrazit, dostal jsem jinou, ale celkem přijatelnou odpověď, že je to právě hodnota Implied Volatility vypočtená ze čtyřech nejbližších ATM strikes vážená podle Gamma. Sice o tom nevím nic podrobnějšího, ale byl jsem „hned klidnější“. Pro nějaký jednoduchý prvotní backtest mi ale „ruční práce“ v TOS zatím stačí. Měj se ahoj, Jirka

Zdravím Josefe,

co jsi měl na mysli „pokud vůbec dovolí zřídit účet“? Znamená to, že občané z ČR nemají možnost obchodovat přes AmericaTrade (někteří forexoví brokeři s registrací v EU totiž odmítají US obchodníky)? Obchoduje někdo naostro přes TOS?

Zkušenost: Pokud si chce někdo zaregistrovat demo na TOS, pak pro některé s „10minut maily“ to neprojde. Teprve při zřízení mailu jako atlas, google, s tím zatím nebyl problém.

//— 20170710

U instruktážních videí z TOS byly prezentace realizovány tak, že stačilo od MID posunout plnění o 0.02 k NAT a příkaz se na trhu se spreadem 0.2 vyplnil většinou ihned. Ideál pro obchodníka je, pokud se poplatky na forexu např. 3.7$/1Lot za otevření+3.7$/1Lot za uzavření pozice (7.4$ rozdělené mezi spread a commisions) přesunou co nejvíce ze spreadu do commisions, neboť spready dříve ukončují na stoploss/takeprofit a přitom principem užírají stejně jako commision. Většina opcí má navíc spread mnohonásobně větší než poplatky u TOS a nejsou neobvyklé spready 0.2 ale i 2, kde commision hraje marginální roli. Obchody kriplované spready vedly k úvaze, zda zdánlivě vyšší poplatky u AT jsou skutečně tak vysoké a zda to, co v IB lze spolehlivě zobchodovat do ztráty díky katastrofickým spreadům a NAT, by v TOS-AT nemohlo být v zisku. Nedělal bych si velké iluze z marketingových videí, ale dívat se na umrlé příkazy, které visí u IB jako oběšenci hodiny a hodiny evokuje otázku konečného řešení, ke kterému nakonec bez zkurpulí dojde (drazí kolegové vypršeli jste do hrobu). To logicky vede k úvaze, zda nižší poplatky na opcích nejsou u IB jen marketingový tah, když si to vyberou násobně na spreadech (pozn. U IB i TOS jsou data zpožděná, takže kontrola plnění na datech, které jsou již někde jinde je silně omezena. Na platformách MT4 byly podvody v plnění prakticky 100%. Ostré účty se chovaly na volatilních trzích značně odlišně – slippage, gapy.).

https://www.brokerage-review.com/better-compare/interactive-brokers-vs-thinkorswim-review.aspx

Co bylo včera, nemusí být dneska zas a od 20170701 AT vtipně nasadil poplatky za příkaz – prázdninový dáreček. Cena opce se zvedla z 0.75$ na současné 6.95$[za příkaz]+0.75$[za opci] (poplatky za box = 6.95$+4*0.75$ = 9.95$).

I přesto předpokládám, že obchodování opcí se bude muset realizovat na TOS, zatímco akcie u IB – nízké spready, poplatky a naopak na rozdíl od TOS-AT daleko, daleko lepší plnění. Výjimku pro opce u IB mohou tvořit tickery s volume/cena > 50k, kde spready ATM jsou většinou kolem 0.03-0.07, avšak strike vzdálený 1SD u MSFT má nyní spread 0.15. Pokud by platilo, že v TOS lze vyplnit příkaz s posunem 0.02 hbitě, pak spread 0.18 je již obdobně rentabilní jako NAT u IB. S vyšší likviditou by měl být více likvidní i TOS. Největší komplikace jsou pochopitelně u složenin ze 4 opcí a nákupu jejich velkého počtu – neexistuje částečné plnění v TOS podobně jako u IB?

Máte někdo oba účty (TWS-IB a TOS-AT) a podobný názor jako cw30000 z 20160211?

https://futures.io/reviews-brokers-data-feeds/38345-think-swim-tos-thinkorswim-trading-platform-vs-interactive-brokers-ib-interactivebrokers.html

„I have never traded futures option, but do trade stock options spread with both brokers and IMHO, TOS kick IB in the nut when it come to spread. Spread are a lot easier to get filled with TOS. I can put 2 of the same spread with both brokers and TOS will filled them and IB will still hanging on to them for a long time.

//—

Myslím, že zkušenosti obchodování opcí na TOS (kolik spready sežerou peněz) by mohlo zajímat více lidí. Díky

zdravím,

nevím, jestli někdo takové srovnání vůbec „vyrobí“, protože trader s místem bydliště v ČR si u Ameritrade nemůže otevřít účet, a toto platí již mnoho let. Plnění na demu TOS je pak zcela jistě zavádějící, stejně tak simulace plnění na demu u IB. Co se týče poplatků u IB, tak tyto jsou velmi variabilní, protože konečná komise je vícepoložková složenina, takže se v ní nějak seriózně vyznat je opravdu velké umění. Ze své vlastní zkušenosti o plnění single pozice x spread můžu velmi jednoznačně prohlásit, že pokud chceš koupit např. Butterfly najednou jedním příkazem, tak téměř vždy dostaneš horší plnění než zadat postupně čtyři různé příkazy, pokud neobchoduješ po Open nebo těsně před Close, tak to platí téměř 100%. Nevím, jestli je vyplnění spreadu přes TOS rychlejší než u IB, a to z výše uvedených důvodů nemožnosti zřizovat účet, z mé zkušenosti s IB však můžu potvrdit, že pokud vidím u opce nebo spreadu na nějaký velmi likvidní podklad cenu u Ask a Bid, tak téměř vždy tuto cenu okamžitě dostanu, pokud ji akceptuji, pokud chci lepší cenu někde mezi, tak opravdu musím čekat, ale měřit to čekání (navíc mezi různými brokery) bych se neodvažoval, protože to je silně individuální a podle mého takto neměřitelné a nesrovnatelné. Co se týče struktury poplatků jednotlivá pozice nebo spread, tak mohu nyní zodpovědně hodnotit jenom obchodování derivátů volatility. Pokud koupím VX futures spread nebo jednotlivé VX futures – jsou poplatky identické (u single futures 2.32 USD, u spreadu 2.32 USD krát dvě), stejně to platí u opcí na VIX, jestli koupím jednu nebo dvě najednou, stojí to vždy stejně (0.69 USD/cntr)…. :c)

Jirko,

ještě prosím o objasnění backtestu 2SD+2*3SD. Píšeš „Logika backtestu byla taková, že jsem jak při Close na Earnings (první graf) likvidoval jen takovou Short opci a Long opci, jejíž strike byl proražen…“.

Pokud chci ale porovnávat oba grafy, musím pro vyhodnocení prvního grafu likvidovat i opce s neproraženými strike, tj. musím na close Earnings prodat/odkoupit všechny opce pozice. Při expiraci se samozřejmě opcemi s neproraženými strike již nemusím zabývat. Nebo jsem to špatně pochopil?

Pokud jde o historické ceny u TOS, myslím že máš pravdu, že je vypočítávají z IV. Ale nedomnívám se, že by to mohlo významněji ovlivnit backtest. Kdysi jsem denně programem stahoval ze serveru Optionistics data opcí, které mne zajímaly. Když jsem je občas porovnal s daty TOS nenašel jsem větší rozdíl.

Ať se daří

Zdravím, backtest ja opravdu dělán tak, že jsem na Close na Earnings uzavíral jenom opce, které byly ITM, pokud to byla Short opce, tak jsem ji koupil zpět, pokud to byly i Long opce, tak jsem tyto prodal. V případě, že Long opce byly OTM, nechal jsem je, zda do expirace nepřinesou nějaký profit, tedy aby mohly těžit z daného trendu. To je úskalí backtestu, že takto striktně jednáme, protože v praxi bych pravděpodobně prodal s proraženou Short opcí i ty Long opce, protože by měly ještě nějakou cenu, bez ohledu, kde je cena podkladu. U expirace je to jasné, likviduji jen to co mě ohrožuje nebo pomáhá, a to jsou ITM opce, ostatní stejně již nemají žádnou cenu…:c)

Dík za objasnění, beru to tedy tak, že v backtestu v první variantě na Earnings Day likviduješ pouze ITM opce, zbytek na close expir. dne. V druhé variantě necháváš vše až do expirace.Nebylo mi to z článku zcela jasné.

Jak jsem koukal na kalendář, tak Earnings se vyskytují od pondělka do pátku, tj. mezi otevřením pozice a expirací může být u weeklys týden nebo taky jen jeden den.Možná by stálo za úvahu pokusit se nastavit nějaký target s přihlédnutím k charakteru podkladu.

Ahoj jirko, výborná sekce obchodování earnings. Na tvůj blog jsem narazil teprve včera a hltám jeden článek za druhým. Skvělá práce!

V minulosti se mi stalo, že pokud opce skončila třeba 23 centů ITM (její teoretická výkupní cena byla 23 USD), tak za tuto cenu mi nikdo nebyl ochoten ITM opci prodat. A postupným slevováním z nároků se mi podařilo opci vykoupit až za nějakých 97 USD.

Při backtestování nemůžeš vědět, za kolik by se ti skutečně podařilo vykoupit zasaženou opci. Jak toto zohledňuješ a jak se proti tomuto bránit při reálném obchodu?

To samé se mi přihodilo ikdyž byl obchod v zisku. Pokud je např. obchod v zisku při blížící se expiraci nechat vše raději expirovat, než získat „měně“ peněz postupným smlouváním a okamžitým zavřením pozice?

Děkuji, Standa

Ahoj Stando,

nevím, jestli máš na mysli zbavení se opce před expirací, která je ITM Short nebo ITM Long. V obou případech se dá vypozorovat, že v expirační pátek se u těchto opcí rozšiřuje Ask/Bid, který mě může připravit o část naděleného profitu nebo prohloubit ztrátu na opci. Už jsem to tady popisoval, že není od věci využít užšího Ask/Bid na samotné akcii a uzavřít opční pozici pomocí této podkladové akcie nebo vytvoření složitější kombinace. Nejlépe je to vidět na příkladu. Akcie AAPL má Ask/Bid pouhých 5 USD, kdežto opce na ITM strike má Ask/Bid 30 USD. Na níže uvedeném obrázku je vidět páteční situace:

1/ Mám ITM Long Call na strike 160 a ta se nyní prodává za +490 USD. Pokud bych prodal 100x Short akcií AAPL za cenu Bid = 165.15 USD/kus, tak mi na mém účtu je za tento Short připsáno +16.515 USD. Okamžitě po obdržení akcií provedu Exercise mé ITM Long Call 160 a mých Short akcií se zbavuji za -16.000 USD, můj zůstatek na účtu je +515 USD, tedy o +25 USD více než samotný prodej opčního kontraktu.

2/ Mám ITM Short Call na strike 160, tuto bych nyní likvidoval za +520 USD. Nakoupím 100x Long akcie AAPL za cenu Ask = 165.20 USD a utrácím -16.520 USD. Protože toto provádím těsně před Close trhů, tak opce skončí „v penězích“ a je Assignment (přiřazena). Svých 100x Long akcií se zbavuji za cenu strike 160 USD/kus a získávám tržbu +16.000 USD, rozdílem je -520 USD na mém účtu a jistota, že se opce takovým způsobem za tyto peníze zbavuji.

Tento přístup má spoustu nuancí a je obecný a dá se velmi dobře dále rozvíjet, jeho modifikace pak vždy znamená „uzamčení“ profitu nebo ztráty, v někteých případech se dá uzamknout profit a vyčkávat, jestli nebude nadělen ještě nějaký další, to je ale již nad rámec této odpovědi, aby to nebylo zbytečně rozvláčné, Jirka :c)

Ahoj Jirko, děkuji za odpověď a vysvětlení. Člověk se stále dozvídá něco nového. Jednalo se mi o oba případy – prodej ITM long opce či vykupování ITM short opce. Bohužel jsem přišel o část obchodního deníku a nemohu proto uvést konkrétní případ.

Zasažená ITM short opce měla širší bid – ask spread jak uvádíš. Krom širšího bid-ask měla i nízký OI – v řádu jednotek/možná desítek. Bylo to po vyhlášení Earnings a možná právě nejistota, kam se cena vydá v následujících hodinách, dnech byla příčinou, proč opci nechtěl nikdo prodat ani za cenu vyšší než byl současný Ask.

Vykoupení opce pomocí akcií podkladu problém elegantně řeší. Pokud tomu ale dobře rozumím, potřebuji na takový krátkodobý nákup akcií dostatek volných prostředků na účtu. Hezký den!

Ahoj, v případě řešení vystoupení z ITM Short Call opce pomocí Long akcií je ti samozřejmě blokován margin, u IB je to 50% z hodnoty akcií. Pokud by jsi chtěl takový obchod uzavřít s úplnou jistotou na nějaké dané ceně, tak můžeš ještě na stejném strike koupit Long Call opci, protože bude mimo peníze, tak nebude mnoho stát, tím vytvoříš tzv. Conversion a můžeš se přestat pozicí zabývat, viz zde Coversion :c) Jirka

Ahoj Jirko, děkuji za rady. Je toho spoustu, co se učit :). Hezký den, Standa

Klobouček za takovéto články ! V opcích jsem si začátečník, „učím“ se je asi druhým měsícem, ale vstřebávám vše co jde a strašně se mi líbí, jak jednoduché call – put a short-long kombinuješ. Ještě jednou díky za tvé příspěvky a rozhodně nenechám jediný tvůj článek nedočtený. ( i když někdy čtu jeden článek třeba hodinu, abych si to v hlavě srovnal 😀 )

Ahoj Jirko,

skvělá série článků, zatím se tím postupně prokousávám a jsem nadšen.

Mám několik dotázů/poznámek.

1) V sekci Short Strangle 2.SD ad nesymetrie mezi ATM put a ATM call: Není to spíše tím, že podklad je v tu chvíli $0.19 pod uvažovaným strike a tudíž je daná putka (čistě technicky) trošičku ITM a callka OTM?

2) V sekci Backtest ad „jak by vypadala pozice v den vyhlášení Earnings (na Close tohoto dne)“: Pokud to dobře chápu, tak NFLX i IBM vyhlašují až AfterMarketClose — neznamená to tedy, že na Close toho dne se ještě dopad Earnings nemůže projevit?

3) Chybí mi tam varianta Backspread 2.SD + 1*3.SD, čili vlastně Iron Condor, což zajistí ochranu proti neomezené ztrátě. U CAT píšeš „pohyby po Earnings se totiž odehrával téměř výhradně ve vytyčených cenových pásmech“ a u IBM „pouze ve dvou případech byly k užitku Long opce“. Nebylo by tedy z dlouhodobého hlediska lepší ušetřit za ten Long Strangle navíc, když najde využití jen v tak málo případech? Zajímalo by mě, ja by backtest dopadl v takovém případě a jestli má smysl tuto variantu uvažovat.

4) Jsem dosti vizuální člověk a trochu mi tam vedle slovního popisu strategií chybí i jejich vizualní reprezentace ve formě P/L diagramu. Ano, s trochou zkušeností se to dá vykoukat i z toho screenshotu z platformy, ale jen jsem to chtěl nadhodit jako návrh na ještě další vylepšení didaktické úrovně už tak velmi kvalitního materiálu 🙂

Díky a s přáním hezkého dne,

Jirka

Ahoj Jirko,

Ad1/ To je určitě pravda, chtěl jsem spíše upozornit na obecnou vlastnost ceny opčního kontraktu

Ad2/ Pokud společnost vyhlašuje Earnings BMO nebo během obchodní seance, jsou ceny brány z Close tohoto dne, pokud je vyhlášení AMC, tak z Close následujícího dne (po Close se opce neobchodují, takže se pohyby a IV nemůže projevit do ceny opčního kontraktu)

Ad3/ Uvedl jsem testy, které jsem prováděl. Jestli předpokládáš, že by bylo vhodnější něco jiného, tak to není jiné cesty jak to zjistit, než to nějak opět nasimulovat na historických datech. Uvítám jakékoliv rozvinutí daného tématu o jakékoliv vlastní poznatky, poprosil bych komentáře a myšlenky směrovat do diskuzního fóra pro větší přehlednost.

Ad4/ RiskGrafy už teď zpětně dodělávat do článku nebudu, myslím, že není problém si v nějakém analytickém nástroji (TOS například) tyto grafické průběhy sestavit pro jednotlivé opční kombinace, kteréí jsem použil.

Jirka :c)

Ahoj Jirko,

díky za odpověď.

Ad 1) Pojednáváš o této vlastnosti a o důvodech, proč tomu tak je, někde ve větším detailu?

Díky moc,

Jirka

Ahoj Jirko,

..ufff, tak to v tom kvantu textů teď nevím, kde bych přesně zacílil na to vysvětlení, určitě na několika místech…Ahoj, Jirka :c)