Obchodování hospodářských výsledků firem je pro opčního obchodníka velká výzva. Je to pastva pro obchodníky s volatilitou a je důležité připomenout, že je velmi obtížné být obchodně konzistentně profitabilní, protože je to velmi náročné období, které je doprovázeno obrovskou mírou nejistoty. Kde je velká nejistota a napětí, tam je také největší příležitost k větším profitům, ale samozřejmě také ztrátám. Možností, jak takové pohyby na akcii společnosti a současně na Implied Volatilitě zobchodovat je velmi mnoho, pokud se zaměříme právě na toto zvláštní období Earnings. Nyní již budu slovo „Earnings“ dále používat namísto slovního spojení „vyhlašování hospodářských výsledků“, protože mi toto složité slovní spojení připomíná jednoroční událost zemědělského družstva (jehož jsem členem) spojené s výroční schůzí, řízkem s bramborovým salátem a neplodnou diskuzí nad budoucími myšlenkovými pochody našeho předsedy.

V minulém článku Volatilita a opční obchodování jsem ukázal možné informační zdroje, kde lze jednoduše nalézt spoustu vhodných dat, které se vážou k této události, v dnešním článku bych chtěl popsat, jak by bylo možné na taková data nahlížet a udělat si například své vlastní úsudky pro vlastní obchody.

Co je tedy jisté, je skutečnost, že v období těsně před vyhlášením výsledků Implied Volatilita opcí dramaticky roste, aby po jejich zveřejnění bezprostředně a většinou velmi dramaticky klesla. Také je jisté, že cena podkladu se nějakým, velmi špatně predikovatelným způsobem, po vyhlášení Earnings pohne. Je třeba, pro naše budoucí potřeby také ale vyhodnotit, že cena se může pohybovat také těsně před Earnings. Postupné vkrádání se nejistoty související s blížícími se Earnings, kořeněné výstupy a různými odhady armád analytických týmů způsobují, že často se velké pohyby dostavují také bezprostředně před touto událostí, aby nakonec po zveřejnění pohyb nebyl tak razantní, jak by se předpokládalo. Musím také brát v úvahu lidský faktor, kdy jednoduše příslušné „ekonomické oddělení“ společnosti již ví, jaké tyto výsledky budou, a tak na základě takových „poznaných“ insider informací mohou být vyvolanými tlaky na nabídku a poptávku po akciích uvedeny do pohybu příslušné podklady ještě před tím, než k vyhlášení očekávané události vůbec dojde. Je proto dobré „být u všeho“.

Co mi říká trh?

Zdálo by se, že základem k dobrému obchodu, jak zobchodovat Earnings je mít dobrou představu, kam se podkladová akcie pohne a o kolik. Protože není žádný problém získat zdarma historická data akcií, mohla by být taková statistická analýza otázkou minut. Vztáhnout takovou statistickou analýzu například k zisku na akcii, tak jak ji predikovaly například nějaké renomované analytické týmy a nakolik se jejich představy naplnily po Earnings je určitě férová myšlenka a nepostrádá nic na své racionalitě. V minulém článku jsem ale na příkladu akcie NFLX ukázal, že takové očekávání nevede ke spolehlivým odhadům a ve výsledku se mohou nakonec predikované a následně realizované pohyby dost významně lišit. Je také zpětně dost špatně testovatelné a zjistitelné, jaký byl například tržní sentiment v tu danou chvíli spojený s konkrétní společností. Je to pro běžného obchodníka dost složité takto celou komplexní situaci kolem dané společnosti zpětně zachytit a zpracovat. Je to docela obtížné i v situaci, kdy se Earnings teprve blíží a my chceme takovou obchodní příležitost zobchodovat. Můžeme pročítat nejrůznější odhady a studie a vyrábět si statistické analýzy na historických datech, ale bude to nakonec stačit a je to vlastně správně? Nevím, na tuto otázku neumím odpovědět. Chci si ale při vší záplavě dat a možností vybrat nějakou rozumnou možnost, která by mi dala nějakou obecnou odpověď na otázku, jak takový obchod nastavit a co do něj očekávat. Ideální by pak bylo mít nějakou „analýzu všech analýz“, která by mi na tyto otázky spojené s Earnings jednoduše odpověděla. Žádná taková globální analýza samozřejmě neexistuje, namísto toho se ale mohu podívat na strukturu trhu a z něj vyvodit možné odpovědi na všemožné otázky. Jednoduše, zeptám se tedy trhu, co on na to?

Pozorováním trhu v souvislosti s Earnings mohu jednoduše pozorovat, jak Implied Volatilita dramaticky roste směrem k vyhlášení Earnings, aby poté, co je zpráva zveřejněna, významně klesla. Pokud bychom sledovali její vývoj u akcie, která vyhlašuje výsledku v určitý den po uzavření trhů, tedy „After Market Close“ (AMC), tak do Close tohoto dne Implied Volatilita poroste. Mohu pak její hodnoty pozorovat například ve své platformě. V článku Je opce levná nebo drahá jsem pak ukazoval, jak se dá jednoduše vypočítat hodnota Historické Volatility, tedy Volatility, která se na příslušné akcii uskutečnila a takovou volatilitu pak porovnávat s volatilitou, která je skutečně v ceně opce Implikovaná. Na základě takového porovnání pak mohu v danou chvíli posoudit, jestli je opce drahá nebo levná, protože při rovnosti všech cenotvorných prvků hodnoty opčního kontraktu jedině různost v hodnotě Historické Volatility a Implied Volatility může způsobit, že je daná opce levná nebo opravdu hodně drahá. Pokud je Implied Volatilita hodně vysoká, má opce odpovídající vysokou cenu, tedy čím je tato Implied Volatilita vyšší, tím je také opce dražší. Protože Implied Volatilita obecně představuje míru očekávaného budoucího pohybu akcie, nebudu pak své úvahy o budoucím pohybu měřit historickými cenovými pohyby, ale zaměřím se na měření Implied Volatility.

Z článku Je opce levná nebo drahá také vyplynulo, že ukázkový matematický postup výpočtu Historické Volatility byl založen na její definici, kdy Historická Volatility představovala standardní odchylku mezidenního pohybu za sledované období převedenou do anualizovaného tvaru. Jednoduše jsem vypočítal mezidenní pohyby, poté spočítal první směrodatnou odchylku za sledované období a tuto vypočítanou hodnotu pro určitý den jsem anualizoval vynásobením druhou odmocninou z čísla 252 (počet obchodních dnů v kalendářním roce). Výsledné číslo v procentním tvaru pak znamenalo hodnotu Historické Volatilty za sledované období, například 30 dnů. Pokud jsem takovou vypočtenou hodnotu volatility vložil do nějaké výpočetní aplikace nebo vlastního Excelu, tak jsem mohl pro jakýkoliv strike, při dané ceně akcie, pro jakoukoliv expiraci s předpokladem určité výše úroků a možného nároku na dividendu, stanovit teoretickou cenu opčního kontraktu. Pokud jsem takovou cenu porovnal se současnými cenami v platformě, mohl jsem zjistit, jestli je opce drahá nebo levná.

Co si z takového výpočtu mohu odnést pro obchodování Earnings a vlastní analýzu předpokládaných pohybů? Zásadní informaci, kterou vložil trh do hodnoty Implied Volatility a ukryl ji do ceny opčních kontraktů. Porovnání Historické Volatility a Implied Volatility bude totiž vždy jiné, vždy bude cena opce vypočítaná teoreticky jiná, než je skutečná tržní cena. Do skutečné ceny opčních kontraktů budou totiž právě promítnuty všemožné nálady a náhledy obchodníků, různých účastníků a tvůrců trhů na to, jak se bude vyvíjet budoucí cena podkladové akcie. Do hodnoty Implied Volatility tak budou zakomponovány právě ty všemožné analytické reporty, ranking reporty, tržní sentimenty, náhledy na vývoj cen, analytické očekávání pohybů, statistické odhady a já nevím co všechno ostatního, tedy výsledná hodnota Implied Volatility bude pro mě tou „analýzou analýz“. Tyto jednotlivé analýzy tak za mě do ceny opčních kontraktů promítli jiní, bystřejší a schopnější účastníci trhu, proč si tedy vytvářet vlastní úsudky, když je mám na zlatém podnose přímo před sebou. Zbývá jen přijít na to, jak si jednoduše takovou věc vyhodnotit.

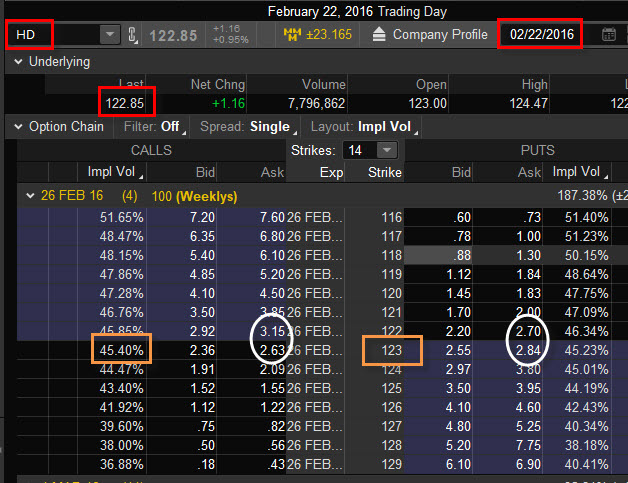

Na níže uvedeném obrázku je vidět situaci na Close dne pro akcii HD (Home Depot Inc) ze dne 22.2.2016. Dne 23.2.2016, následující den, je před Open trhů naplánováno zveřejnění Earnings.

Akcie se obchoduje za 122.85 USD. Na ATM strike 123, tedy na strike, který je nejblíže obchodované ceně akcie mají opce Implied Volatilitu 45,40% (označeno hnědými obdélníky). Vše pro opční kontrakty s nejbližší expirací za čtyři dny. Potřebuji, aby mi tyto údaje sdělily, jaký je očekávaný pohyb akcie HD na druhý den po vyhlášení Earnings.

Hodnota Implied Volatility ve výši 45.40 % mi sděluje anualizovaný tvar hodnoty první standardní (směrodatné) odchylky pohybu podkladového aktiva. Protože je tato odchylka odvozena od Normálního rozdělení, musím vědět, co vlastně taková zjištěná hodnota Implied Volatility znamená. Směrodatná odchylka nám, z pohledu teorie pravděpodobnosti a statistiky, říká, s jakou pravděpodobností jsou jednotlivé náhodné veličiny rozptýleny okolo své střední hodnoty. Podle pravidla „tří sigma“ tak mohu, na základě nejběžnějších statistických znalostí, konstatovat, že pro Normální rozdělení platí, že se náhodná veličina bude lišit maximálně o hodnotu první směrodatné odchylky od své střední hodnoty s pravděpodobností 68,27%, dále pak, že se bude lišit maximálně o hodnotu druhé směrodatné odchylky s pravděpodobností 95,45% a nakonec, že se bude lišit maximálně o hodnotu třetí směrodatné odchylky s pravděpodobností 99,73%.

Pro mou Implied Volatilitu 45.40 % pro akcii HD pak mohu mít následující dvě interpretace:

1/ Implied Volatilita mi nyní sděluje, že s pravděpodobností 68.27% (první směrodatná odchylka) je možné konstatovat, že za jeden rok bude cena HD o 45.40% nad anebo pod současnou obchodovanou cenou 122.85 USD

2/ Implied Volatilita mi nyní sděluje, že je pravděpodobné, že v následujícím roce se bude v 68.27% času (první směrodatná odchylka) pohybovat cena akcie HD v intervalu 122.85 USD +/- 45.40%.

Protože toto jsou interpretce nepoužitelné pro mé Earnings obchody, musím takovou úvahu přenést do „denní roviny“. Není nic jednoduššího. Protože jsem anualizaci u výpočtu Volatility prováděl vynásobením druhé odmocniny z 252 (počet obchodních dnů v roce) převod na denní bázi mi zaručí vydělení zjištěné Implied Volatility právě touto druhou odmocninou. Druhá odmocnina z 252 = 15.87. Pokud tedy vydělím zjištěnou Implied Volatilitu hodnotou 15.87, získám jednoduchý výhled pohybu na denní bázi tak, jak jej určuje tato volatilita, v našem případě 45.40% / 15.87 = 2.86%.

Výhled na pohyb po Earnings bych tak mohl pomocí takto jednoduše zjištěného výpočtu pro akcii HD interpretovat:

1/ Zjištěná denní Implied Volatilita mi nyní sděluje, že s pravděpodobností 68.27% je možné za současných tržních okolností konstatovat, že zítra bude cena HD o 2.86% vyšší nebo o 2.86% nižší než je současná obchodovaná cena 122.85 USD. Mohla by se tak pohybovat v cenovém pásmu 126.36 USD – 119.34 USD.

2/ Zjištěná denní Implied Volatilita mi nyní sděluje, že za současných tržních okolností je pravděpodobné, že se bude během zítřejšího dne v 68.27% času cena HD pohybovat v cenovém pásmu 126.36 USD – 119.34 USD.

Pokud bych se podíval, jak nakonec pohyb vypadal následující den při vyhlášení Earnings, tak bych zjistil, že cena Close v tento následující den byla 124,53 USD, tedy zůstala uvnitř rozsahu, který nám předpověděla Implied Volatilita.

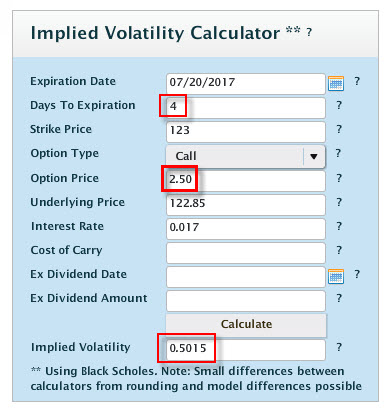

Toto je velmi jednoduchá a lehce zjistitelná kvantifikace všech možných očekávání zítřejšího vývoje ceny akcie při Earnings do jediného procentního údaje. Vše tedy stojí na rozboru jediné opční cenotvorné veličiny, a tou je Implied Volatilita. Zde musím velmi silně upozornit na případné testování na historických datech v platformě thinkorswim, že historické údaje o takové Implied Volatilitě bývají dost nepřesné. Pokud však obchoduji živě, tak většina obchodních platforem streamuje data o Implied Volatilitě jednotlivých opcí vcelku bezchybně a přesně. Abych ale mohl data o Implied Volatilitě z historického pohledu alespoň ověřit, mohu si nechat takové hodnoty spočítat pomocí kalkulátoru, nacházejícím se například na stránkách LiveVol.com. Připomínám, že Implied Volatilita je v tomto výpočtu stanovena Binomickým matematickým modelem a může se lišit od výpočtu pomocí Black-Scholesova modelu, hodnoty by ale neměly být výrazně odlišné.

Na obrázku je vidět takový modelový výpočet pro opci na podklad HD se čtyřmi dny do expirace na strike 123 s momentální cenou 122.85 USD a s cenou opce 2.50 USD (střed mezi Ask a Bid), tak jak jsem si tyto údaje vzal z obrázku z platformy thinkorswim. Výsledkem výpočtu je Implied Volatilita 50.15%, tedy o 4% vyšší než je uvedena v platformě TOS. Jejím převedením na denní bázi (dělením hodnotou 15.87) bych pak obdržel velmi mírně širší pásmo implikovaného pohybu v následujícím dni.

ATM Long Straddle

Zjištění takového možného rozsahu cenového pohybu akcie HD podle Implied Volatility v den vyhlášení Earnings představovalo pohyb +/-2.86%, což při ceně 122.85 USD představuje implikovaný dolarový pohyb v následující den do +/- 3.51 USD s pravděpodobností 68.27%. Pokud bych se podíval výše na obrázek z analytické platformy TOS, tak bych mohl pozorovat ceny opcí na ATM strikes (označil jsem je bílými elipsami) a zjistil bych, že se velmi hrubě podobají cenovému rozsahu +/- 3 USD, který nám předurčuje denní Implied Volatilita. Nabízí se tak úvaha, že možným měřítkem takového budoucího cenového rozsahu by mohla být právě cena takových ATM opcí. Má to určitě svou logiku. Čím dražší podklad, tím bude cena těchto opcí vyšší díky této skutečnosti a navíc, čím vyšší očekávání z následného pohybu na základě Implied Volatility, o to vyšší bude cena takových ATM opcí namísto ceny při obvyklé, běžné hladině Implied Volatility.

Z obchodního pohledu a výše uvedených skutečností je pak jasné, že obchodovat Earnings nákupem ATM Long Straddle na Close před jejím vyhlášení je krajně nevhodná strategie. Bylo by to stejné, jako bych si zajel pořídit nejnovější letošní model lyží Rossignol do švýcarského Svatého Mořice a vybral si k tomu polovinu března, tedy top sezónu. Dráž už bych je asi pořídit nemohl.

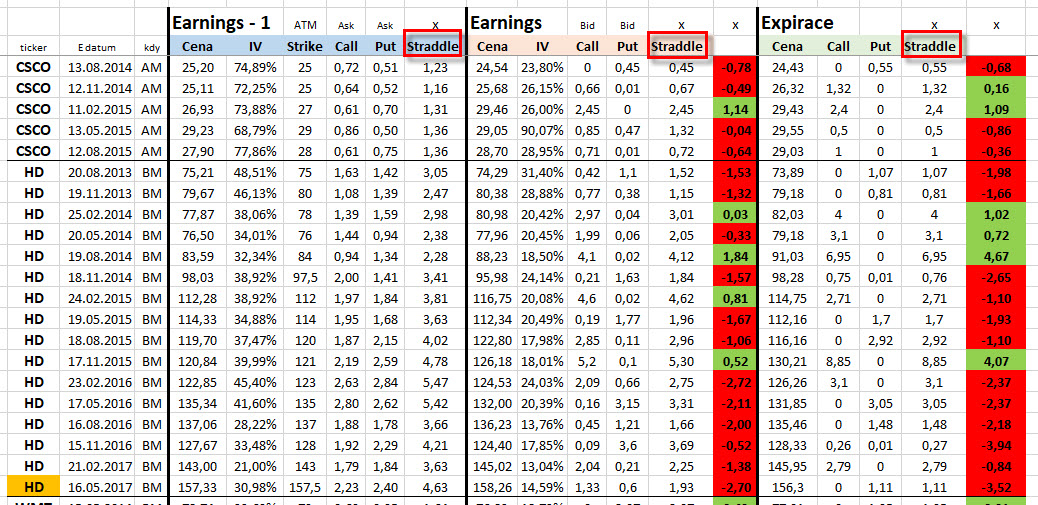

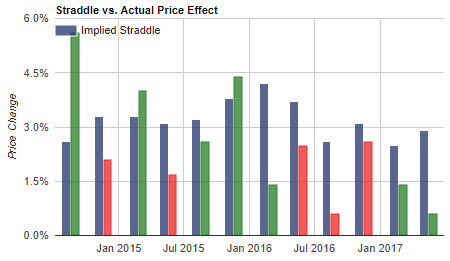

Stejně je tomu s ATM Long Straddle, byl by to nejhorší nákup, jaký bych mohl udělat. Navíc vím, že na druhý den jeho cena prudce klesne díky silnému poklesu Implied Volatility. Pokud by se nedostavil značný pohyb, tak to bude znamenat jistý prodělek, protože jsem naznačil, že jednodenní pohyb předurčený Implikovanou Volatilitou se přibližně shoduje s cenou, za jakou lze takový ATM Long Straddle pořídit. Dolarový pohyb na podkladové akcii by pak musel překonat dolarový součet pořizovací ceny mého Long Straddle, abych mohl z takové strategie profitovat. Abych takové tvrzení mohl prokázat, provedl jsem již v minulosti větší backtest takových Earnings pohybů vztažený k hodnotě cen ATM Straddle. Na obrázku je výřez z rozsáhlejšího excelu, kterým jsem takovou skutečnost testoval.

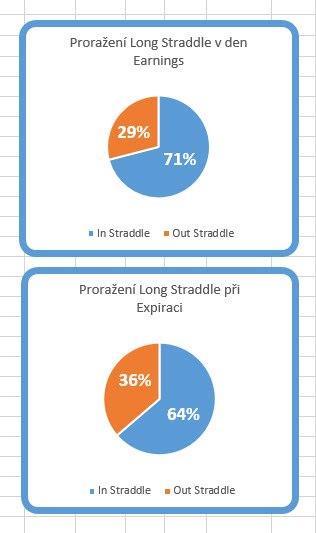

Na obrázku je výběr z backtestu právě pro popisovaný titul HD. Ve třech svislých sekcích je vidět nejdříve v levé části pořizovací hodnoty ATM Long Straddle na Close v den předcházející Earnings, v prostřední části vývoj hodnoty pohybu a jeho dopad do hodnoty Long Straddle právě na Close následující den, tedy v den Earnings. Protože jsem testoval weeklys opce s nejbližší expirací, je v pravé části zobrazeno, jak by si takový Long Straddle vedl při expiračním pátku. Červené buňky znamenají, že se cenový pohyb udál uvnitř cenového rozsahu Long Straddle, a to jak v den Earnings, tak také je červeně znázorněno, jak by to dopadlo následně také při expiraci. Je pouhým okem patrno, že převažuje červená, zelené buňky jsou ojedinělé a pokud se taková „zelená situace“ objeví, označují velmi často zanedbatelné hodnoty pohybů mimo cenový rozsah takového ATM Long Straddle. Na obrázku níže je sumarizace celého takového backtestu na téměř 200 Earnings událostech různě volatilních podkladů.

Obrázky znázorňují téměř přesně to, co jsem popisoval. Pokud bych pořizoval takové ATM Long Straddle a předpokládal bych, že jejich cena vyjadřuje možný cenový pohyb podkladu v den vyhlášení Earnings, a tato cena je téměř podobná hodnotám vypočteným pomocí jednodenní Implied Volatility, tak jsem u téměř přesné hodnoty první standardní odchylky a její matematické interpretace – s pravděpodobností 68.27% se bude cena následující den pohybovat v cenovém pásmu daném jednodenní Implied Volatilitou, potažmo tedy následně také v cenovém rozsahu Long Straddle. Z grafů je patrné, že toto je splněno v 71% případů pro následující Earnings den a dokonce taková tendence vývoje ceny po Earnings platí také do nejbližší expirace. Předpokládám, že pokud bych provedl hlubší test na větším vzorku událostí, tak by se situace nezměnila, ale pouze by upřesňovala a potvrzovala pravidlo „tří sigma“.

Na stránkách MarketChameleon lze jednoduše takové „překonávání nebo nepřekonávání“ pohybů podkladů nad ceny Long Straddle graficky pozorovat na histogramu jako na níže uvedeném obrázku opět pro titul HD.

Modré sloupce znázorňují cenu Long Straddle a sloupce vpravo pak následný cenový pohyb. První dvojsloupec zleva pak například zobrazuje ojedinělé překonání takové hodnoty tak, jak se událo při Earnings 19.8.2014, podíváte-li se do obrázku z mým excelovským backtestem výše, tak je to stav, kdy cena překonala Long Straddle o 184 USD, je však také patrné, že se jedná spíše o výjímku ve srovnání s ostatními průběhy.

Zjištění, že nemohu použít na Close před Earnings strategii ATM Long Straddle není vůbec k zahození. To, že něco pravděpodobně nebude fungovat může vybízet k jiným obchodním přístupům, které by fungovat mohly. Strategie Long Straddle nezůstane „u ledu“, právě naopak, bude využita v jiných přístupech. Chtěl jsem jen ukázat, že její pořízení pro zobchodování Earnings není vhodné těsně před vyhlášením této fundamentální zprávy.

Smyslem článku je ukázat, že je možné některé podstatné informace o budoucím vývoji ceny podkladového aktiva vyčíst přímo z ceny samotného podkladu, respektive z komponenty, která ji tvoří – Implied Volatility. Prostým vydělením znázorňované hodnoty Implied Volatility přibližnou hodnotou 16 (přesněji 15.87) můžeme získat jednoduchý a základní náhled na možný následný jednodenní pohyb a také můžeme tuto zjištěnou hodnotu porovnat s cenou opcí na ATM strike (Long Straddle). :c)

Sleduj facebook, napiš e-mail nebo tweet

Ďakujem za výborný článok. Už dávnejšie si chcem do portfólia zaradiť stratégiu na earnings. Toto mi veľmi pekne vysvetlilo základné myšlienky.

Tohle je vysoká škola opčního obchodování. I proto je těch komentářů poskrovnu.

Ještě jednou díky za ty články.

Dik za tento web aj vyborny clanok, opcie obchodujem uz dlhsie ale aj tak tu nachadzam kopec inspiracie. Obchodovanie earnings je pre mna len doplnok a obchodujem casto len NSC po velkom gape up…vyber ziskov vacsinou stabilizuje cenu a neruti sa hore. Potom pripadne manageujem.

Výborný článek….opravdu….Děkuji za informace

Díky :c)

Bohuzel to vypada, ze kalkulator volatility na strankach Livevol.com byl stazen a jiz neni k dispozici (minimalne ne zdarma)

Ahoj,

asi máš pravdu, teď jsem to monitoroval. LiveVol se stala předmětem akvizice CBOE, takže je tento kalkulátor jen pro předplatitele. No, škoda, co s tím naděláme, když NASDAQ vstoupil do Quandl, tak tam také mnoho věcí zadarmo zmizelo, asi je to teď nějaký trend, ale díky za upozornění,… Ahoj, Jirka :c)

Jiří, Vás tesat do zlata. Jsem v opcích začátečník, něco jsem si přečetl i vyposlechl, ale teprve teď mi leccos začíná dávat smysl. Děkuji. Darek