Být akcionář a mít dividendu je skvělá věc. Vlastnit akcie a jednou za nějaký čas sklidit plody tohoto držení je tak fascinující záležitost, že nesnese odkladu se takovou věcí zabývat. Zdálo by se, že bez držení akcií by žádné dividendy nebyly a naopak, dividendu nemohu získat, pokud nemám akcie. To, že to není úplně tak zcela pravda, vyplyne ze série článků, které se budou zabývat fenoménem „dividenda“ zejména z pohledu opčního obchodníka. Pro úvod do tématu bude zapotřebí mírné teoretické průpravy, vysvětlení některých základních pojmů a stanovení výchozích předpokladů k jednoduchému pochopení dalších souvislostí.

Základní předpoklady a pojmy

Prvním předpokladem je zjištění, že jako držitel opčního kontraktu nemám žádné právo k dividendě související s podkladovým aktivem. Pokud budu mít dnes koupenou Long Call opci na akcie Goldman Sachs (GS) a s toto akcií je spojeno dnešní vyplácení dividendy ve výši 0.75 USD/akcii, tak mi z této skutečnosti, jako opčnímu obchodníkovi držícímu opční kontrakt, neplyne žádný užitek – žádný dividendový nárok nemám.

Druhý předpoklad je celkem pochopitelný, a to je zjištění, že držitel Long akcie, zapsaný ve „správný“ den v seznamu akcionářů má právo na deklarovanou dividendu v plné výši.

Třetím předpokladem je, že pokud v den, který je rozhodný pro zápis do seznamu akcionářů oprávněných k výplatě dividendy budu mít ve svém držení Short akcie, budu muset dividendu v plné výši zaplatit (bude mi stržena z účtu).

V souvislosti s výplatou dividendy jsou za zaznamenání určité časové události, které jsou s takovou činností spojeny.

Declaration Day. Tímto názvem je označován den, kdy orgány společnosti dávají ve známost, že společnost vyplatí dividendu. Oznámení se pak týká zejména její výše a oznámení data, které je rozhodné pro výplatu dividendy.

Record Day. V tento den musí být zapsán akcionář v seznamu akcionářů, aby obdržel dividendu. Pouze takoví akcionáři se na ni mohou těšit (držitelé Long akcií) nebo mít oči pro pláč (držitelé Short akcií)

Ex-Dividend Day. Nejdůležitější termín pro naše „dividendové“ potřeby. Protože vypořádávání akciových obchodů zabírá nějaký čas (stock settlement process), tak nejdůležitějším datem je právě Ex-Dividend Day, který je v drtivé většině případů o dva dny dříve, než je Record Day. Rozhodující je držení akciové pozice při Open na tento Ex-Dividend Day. Vlastnické právo k akcii v tento moment mě opravňuje k právu dividendy. Pokud bych situaci úplně zjednodušil, tak nákup akcií na Close před Ex-Dividend Day a jejich prodej po Open na Ex-Dividendy Day mě opravňuje k přijetí dividendy. Ex-Dividend Day vidíte ve všech kvalitních obchodních platformách, není se třeba obávat, že vám něco unikne nebo něco zmeškáte.

Payable Day. Den určený k fyzické výplatě dividendy. V tento den je připsána na účet akcionáře dividenda. Tento den nastává s odstupem několika dnů až týdnů po Ex-Dividend Day, záleží na prohlášení společnosti, jak tuto povinnost zúřaduje.

Daně

V mých článcích budu v souvislosti s dividendou uvažovat výhradně o zahraničních společnostech, především amerických. Pokud budete patřit mezi šťastlivce, který získává dividendu na základě držení akcie americké společnosti, záleží pak na jejím typu, jak vysoká je daň z vyplácené dividendy. V drtivé většině případů bude dividenda daněna srážkovou daní 15%. O tuto daň bude dividenda krácena brokerem a tento ji odvede za vás, takže starost s placením daně v USA odpadá. Při případných operacích s akciemi a opcemi pak musíte mít na paměti, že o tyto peníze při výplatě dividendy přicházíte. Existují ale další „neběžné“ typy společností, jejichž akcie se na burzách také obchodují, a jejichž „prebendy“ (záměrně nepoužívám slovo „dividendy“) se zdaňují jinou sazbou. Jedná se například o tzv. Master Limited Partnership (MLP), sdružení různých společností, které požívají speciálních daňových výhod a jejichž akcie vyplácejí „peněžní přebytky“ mezi akcionáře, což může navozovat dojem, že se jedná o dividendu spojenou s držením akcie. Takové požitky jsou pak daněny sazbou 39,60% a rovněž jsou odváděny brokerem. Je proto dobré sledovat, jakého typu je společnost, jejíž akcie obchodujete a jestli platforma, kde sledujete například různé Ex-Dividend Days nezaměňuje klasické dividendy s takovými „prebendami“ nebo je třeba jen hází do jednoho pytle.

Protože nemáte povinnost vůči americkým finančním úřadům, tak si to musíte vynahradit doma. Do daňového přiznání musíte případné přijaté dividendy opět uvést a zdanit je u nás podruhé. Jejich výši musíte převést na koruny podle jednotného kurzu. Pokud dividendy pochází ze země, kde má Česká republika uzavřenu dohodu o zamezení dvojího zdanění a daň byla v této zemi odvedena (platí pro USA), použijete na svou daňovou povinnost z daňového přiznání zápočet daně zaplacené v zahraničí. Je na to speciální daňový formulář stažitelný z webu (Příjmy ze zdrojů v zahraničí – metoda prostého zápočtu daně zaplacené v zahraničí). K tomu musíte doložit doklady o této sražené dani v zahraničí – výpisy z obchodního účtu se sraženinami 15% částek z každé inkasované dividendy. V takovém případě se daňová povinnost placení daně z dividendy v ČR vyruší. Jenom na okraj dodávám, že jsem letos poprvé obdržel speciální potvrzení od svého brokera (Interactive Brokers) o výši inkasovaných dividend a sražené dani v USA právě pro potřeby mého daňového přiznání.

Z tohoto daňového pohledu pak je třeba v souhrnu si zejména uvědomit, že pokud dividendu dostáváte na základě držení akcií (Long akcie), tak ji přijímáte nižší o sraženou daň, kdežto pokud dividendu platíte z důvodu, že jste v noci na Ex-Dividend Day měli akcie prodané (Short akcie), tak takovou dividendu platíte celou v plné vyznačené výši. Pro pořádek uvádím, že takové placení dividendy samozřejmě není z vaší strany nic dobrovolného, broker vám tuto dividendu jednoduše z účtu strhne.

Co téměř jistě nefunguje

Dlouhodobé držení dlouhých pozic. Jsem silný odpůrce prostého držení akcií bez nějakého zajištění, alespoň mírného. Je to silně riziková záležitost obchodovat akcie jen tak „naholo“ a spoléhat, že po nějakém sofistikovaném výběru vhodného titulu k pořízení se tento začne pohybovat ve směru, který jsem mu ve své mysli předurčil. Se zájmem vždy čtu různé články s úvahami o dividendových portfoliích a pravidelném generování pravidelných příjmů vyplývajících s jejich periodické výplaty. V některých článcích se pak například úplně zapomíná, že dividendová akcie se také nějak pohybuje a že tyto pohyby také mohou generovat výrazné ztráty. Bystřejší úvahy již s takovou skutečností počítají a nabízejí řešení reinvestování vyplacené dividendy do opětovného nákupu podkladových akcií a tím spojeným geometrickým růstem hodnoty a výkonosti portfolia ve smyslu více akcií – více budoucích dividend, no nevím…. Protože jsem v minulosti strávil mnoho času arbitrážovými obchody s akciemi, tak vím, že sestavené akciové portfolio, které není nijak hedžováno, může mít sice nějakou svou (i dobrou) výkonnost, aby pouhý jediný „black swan“ efekt nějakého titulu vám smazal celý nebo podstatnou část profitu. Vybočení z korelace s trhem, zapříčiněné například výraznou fundamentální zprávou, vezme sebou celé profity i s dividendami. V této souvislosti je pak v těchto článcích o dividendových portoliích často zmiňován seznam dividendových titulů akcií zařazených do indexu SP500, které za posledních 25 let vyplácely dividendu – Dividend Aristocrats, jako dobré tipy na zařazení některého z těchto titulů do vašeho portfolia.

Krátkodobé držení Long akcií. Patrně nejjednodušší metodou, jak vydělat na dividendě je koupit akcie na Close před Ex-Dividend Day a po Open na Ex-Dividend Day je prodat. Strategie má nezanedbatelný háček. Téměř všechny akcie na Open na Ex-Dividend Day otevřou níže minimálně o hodnotu dividendy a valná většina akcií v takovém poklesu zůstává delší dobu. Vyděláte pouze na titulech, které po takové výplatě bezprostředně neklesnou, ale budou se chovat opačně. Pokud svou strategii povýšíte na mechanickou a budete takto postupovat systematicky, budou drobné profity z nenormálního vývoje po Ex-Dividend Day zcela přebity pravidelnými a opakujícími se ztrátami. Stačí velmi jednoduchý backtest na historických datech a uvidíte, že to nefunguje.

Pokud tedy kritizuji, že pouhé dlouhodobé držení Long akcií nebo ultrakrátké pouhé držení Long akcií nefunguje, pak musím, jako správný kritik, ukázat nějaké jiné řešení.

Opčnímu obchodníkovi se otevírají značně slušné možnosti, jak zajišťovat akciová portfolia opčními kontrakty. V minulých článcích jsem takové možnosti naznačil a ve smyslu těchto zkušeností a ukázek budu také pokračovat v souvislosti s dividendou.

Dlouhodobá dividendová pozice

Pořízení nájemního bytu je snem mnoha rentiérů. Koupím tři plus jedničku, seženu nájemníky a každý měsíc se budu těšit na získané nájemné. To, že mi nájem budou platit je jisté, protože jsem si je samozřejmě dopředu prověřil a zjistil jsem, že v minulosti platili zcela spolehlivě. Zůstávají mi pak dvě starosti. První starostí je, aby mi nájemníci byt výrazně nezdevastovali nebo aby se celý dům i s mým bytem nezhroutil. Tomu se budu bránit tak, že uzavřu nějakou pojistku, která mě bude před takovými událostmi chránit. Část peněz z nájemného tak dám na toto pojištění stranou. Druhou starostí zůstává obava, aby hodnota mého bytu neklesla vlivem nějaké okolnosti, kterou nemohu předvídat. Z kdysi honosné čtvrti se mávnutím proutku stane, po nastěhování třinácti rodin sociálně nepřizpůsobivých do blízkého sousedství, oblast výrazně připomínající Bronx a hodnota mé investice jde ke dnu. Jeho cena na trhu je nyní poloviční. K čemu je mi pak vybrané nájemné, když toto pokryje mou ztrátu ceny bytu v horizontu dvaceti let? Proti takovým nepředvídaným událostem se nejde v běžném životě zajistit. Nepřizpůsobivé nemáte šanci vystěhovat, a i kdyby se tak stalo, tak jméno a zašlá sláva čtvrti se opráší až po mnoha letech. Se stejnými obavami budu také přistupovat při pořízení dividendového titulu a budu využívat možností, které mi nabízí opční obchodování.

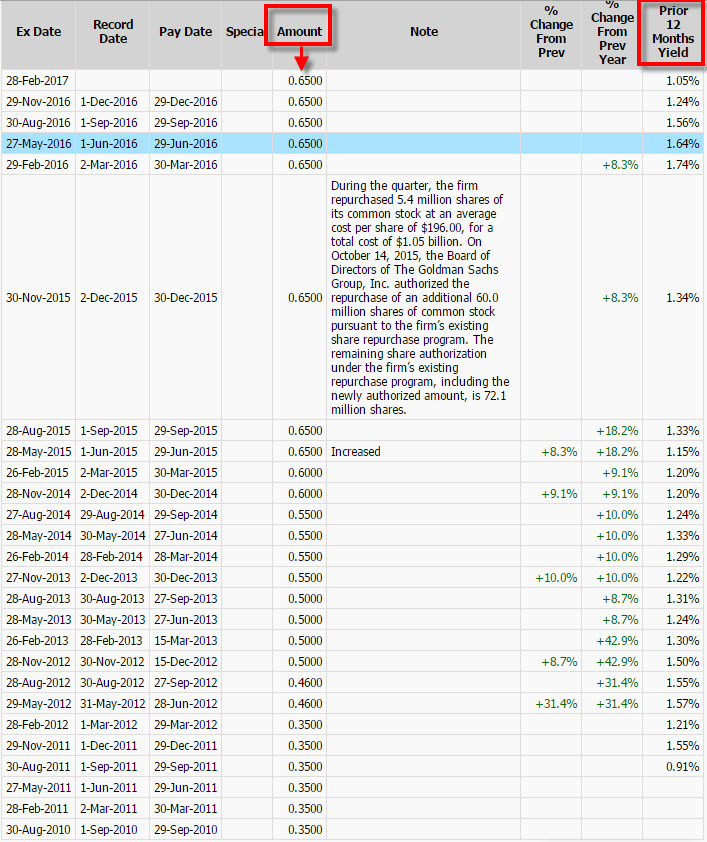

Při výběru kandidátů do dividendového portfolia jsem si vybral titul Goldman Sachs (GS), který pravidelně každé čtvrtletí vyplácí dividendu. Na stránkách Marketchameleon mohu po zadání tickeru GS do vyhledávacího políčka zjistit, jaký byl její historický vývoj, jak se její hodnota postupně zvyšovala a kolik činil procentní dividendový výnos.

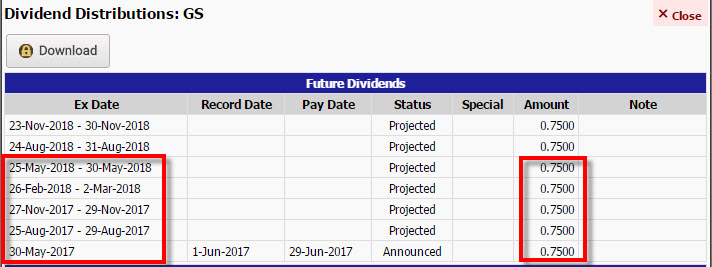

Na stejné webové stránce mohu také zjistit, jaký je projektovaný dividendový výnos do nejbližší budoucnosti, kde mne budou především zajímat termíny spojené s její výplatou – tedy konkrétní Ex-Dividend Day.

Z této projekce je patrné, v jakých termínech bude patrně vyplácena dividenda v budoucnosti a v jaké očekávané výši. Jednotlivé termíny budou postupně upřesňovány, jediné co je nyní jisté, je skutečnost, že 30.5.2017 bude vyplacena první nejbližší dividenda ve výši 0,75 USD/akcii. V obrázku jsem označil v červeném obdélníku pět nejbližších dividendových termínů. Proč?

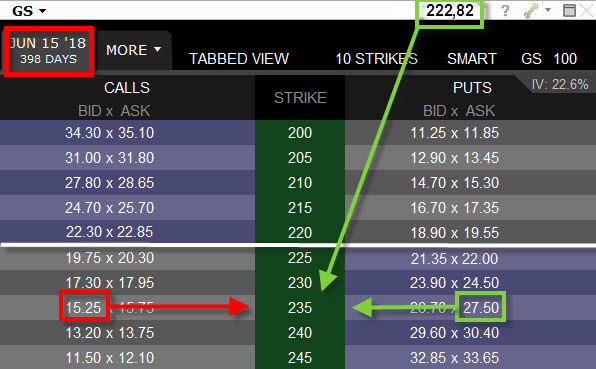

Pohledem do obchodní platformy mohu vypozorovat při pátečním Close na GS ve výši 222,82 USD opční řetězec jako na níže uvedeném obrázku. Jedná se o opce s expirací za 398 dnů, tedy opce s expirací za zhruba 1 rok – 15.6.2018.

Na obrázku jsem vyznačil opční pozici, kterou bych mohl zaujmout současně s pozicí 100 x Long akcie. Odhlédnu nyní od možnosti, že bych koupil patrně levněji než za Ask a vypsal možná dráž než za Bid. Pořídil bych Conversion s Long akciemi za cenu 222.82 USD a s ITM Long Put na strike 235 za cenu -2.750 USD a dále s OTM Short Call na strike 235 za cenu +1.525 USD. Celkem bych takovou pozici pořídil za náklady -22.282 USD (za akcie) – 2.750 (Long Put) a +1.525 USD (Short Call) = -23.507 USD. Při expiraci 15.6.2018 (za cca rok) budu vždy buď přiřazen na Short Call 235 nebo uplatněn na Long Put 235, bude záležet, která opce bude v penězích a já vždy dostanu na účet 100 x Short akcie za cenu strike 235 USD/kus a budu mít z této transakce tržbu +23.500 USD. Akciové pozice se vyruší (Long x Short), opce zmizí a zůstanou pouze peníze -23.507 USD náklady +23.500 USD tržba = -7 USD ztráta.

K této sedmidolarové ztrátě ke dni 15.6.2018 však musím připočítat 5 x inkasovanou dividendu ve výši 75 USD = +375 USD, ze které mi bude stržena 15% daň, můj celkový výnos z dividend bude 318.75 USD – 7 USD náklady = profit +311.75 USD.

Co je důležité je skutečnost, že jsem konstrukcí takové Conversion zajistil akciovou pozici proti cenovému pohybu. Celá pozice je Delta Neutral po celou dobu své existence, protože součet Delta opcí je (a vždy bude) -100 a Delta Long akcií je vždy +100. Ať bude cena kdekoliv, vždy dostanu to své vložené zpět, to je výhoda. Nevýhodou je, že nemohu participovat na případném růstu akcie po dobu držení takové Conversion. Co se ale také může za dobu držení této pozice stát?

1/ Společnosti se nebude dařit a bude deklarovat, že dividendy přestane vyplácet, a to se mi nemusí líbit. Pokud budu chtít pozici uzavřít, zlikviduji celou Conversion za momentální cenu na trhu. Mělo by se mi to podařit (vzhledem k Ask/Bid) za utrpění velmi malé ztráty.

2/ Stojí za povšimnutí, že jsem sestavil Conversion s hluboce ITM Long Put a dosti OTM Short Call. Udělal jsem to proto, že dalším nebezpečím, které budu podrobněji rozebírat v dalších článcích, je skutečnost, že pokud cena GS stoupne a má Short Call 235 se dostane „do peněz“ je zde veliká pravděpodobnost assignment (přiřazení) této opce zaejména díky výplatě dividendy. Tak takové přiřazení bych si opravdu přál. Dostal bych totiž darováno prémium, které jsem utržil při výpisu své Short Call 235 opce, která by byla přiřazena. Takové přiřazení by pak znamenalo, že Short Call 235 by na můj účet vygenerovala 100 x Short Call akcií za cenu strike 235 USD, které by byly kompenzovány mými 100 Long akciemi a já bych obdržel +23.500 USD, měl bych pak -7 USD avizovanou ztrátu, jenomže mám „k dobru“ drženou Long Put 235, a ta by měla určitě nějakou svou cenu, podle toho, jak daleko je do její expirace a jak vysoko vystoupala GS ve chvíli tohoto přiřazení. Tržba z prodeje této Long Put 235 by pak byla jistým profitem (mohla by být i v řádech několika stovek dolarů). Po takovém profitabilním prodeji Long Put 235 by celá původní Conversion byla pryč a já bych směle vytvořil další dlouhodobou Conversion na novém vyšším strike a očekával další dividendy nebo přiřazení…

Krátkodobá dividendová pozice

Pořizováním krátkodobých opčních a akciových pozic, jako variantou kritizovaného postupu v článku výše o nákupu akcií těsně před Ex-Dividend Day a jejich okamžitém prodeji po Open na Ex-Dividend Day, se budu zabývat podrobněji v dalších článcích :c)

Sleduj facebook, napiš e-mail nebo tweet

Super clanek, hodne se mi libi ta dlouhodobá dividendová pozice s konverzi. Ale koukal jsem na dalsi pekny dividendovy akcie a tam uz ten nakup nevychazi tak pekne, ze preplati jen 7 USD, ale podstatne vice, pak to tak vzdycky vychazi ze to da neco pres 1% za rok, coz je dost malo na to, ze je potreba tak velka investice :). Jde to jeste nejak vylepsit? Jinak proc to nepostavit treba na striku 225? Aby byla vetsi sance na priprazeni u callky a zustala nam tak put, kterou pak muzeme prodat? Tesim se na pokracovani 🙂

zdravím, je to samozřejmě ukázka, aby bylo plasticky zobrazeno, jaké jsou velmi konzervativní možnosti. Záleží také na konkrétním podkladu. Pokud jde o akcie s velkým opčním volume, tak tam jdou pořídit takové pozice opravdu dobře. Také u titulů s velkou dividendou není pořízení Conversion tak efektivní, jako v ukázce. Obecně nelze do Conversion vstoupit najednou s profitem, to by pak takové Conversion tvořil každý. Protože je Conversion speciální druh Collaru, tak platí vše co bylo o Collaru napsáno v jednom z předešlých článků. V dalším článku pak budu prezentovat živý obchod z tohoto týdne na dividendě akcie AAPL, která bude právě zobrazovat a vysvětlovat „vítané přiřazení“, kterým pak bude možno se zabývat právě u ukázkové Conversion z článku. Nechci v článcích možnosti moc rozpitvávat, protože se to potom vždy „rozvětví“ do spousty možností a mám pak pocit, aby se v tom neztratil samotný smysl celého článku. Další možnosti jsou například k roční Long Put nevypisovat Short Call se stejnou expirací, ale tyto volit s expirací kratší a pokoušet se nasbírat na opětovných výpisech další prémia. Protože prémium nejvíce ubývá těsně před expiraci, tak je patrné, že dvě půlroční Short Call udělají více než jedna roční Short Call, nevýhodou ovšem pak je, když podklad klesne a na strike Long Put už jsou prémia na Short Call slabší. Pořizováním takových dílčích Short Call však můžeme při uptrendu „zamykat“ celou Conversion to nějakého podstatného profitu. Další možností je pak „adrenalin“, kdy nad a pod strike Conversion je možné vypisovat krátkodobé Short i Put pro „přihazování“ dalšího prémia nebo vypisování Credit Vertical Spreadů. Pokud bych na dividendách za rok nasbíral 311 USD, pak takový Credit Vertical Spread o rozsahu 3 body s maximální ztrátou -300 USD by nemusela být také špatná volba… :c)

Ahoj, clanek byl fakt super a stal za precteni..

Jedine, u ceho jsem se na chvili zasekl (uz je na me dneska asi moc pozde) bylo, proc probuh pocitas s cenou akcii 22.282 USD (kde jedna stoji 222.82 USD), kdyz to ma byt 22’282 USD .. A pak mi doslo, ze pouzivas tecku jako oddelovac pro tisice i pro desetinna cisla.

Jinak jak casto se takove pozice objevi? Nedal by se napsat robot, ktery by sledoval ceny/divi/opcni premia a pripadne by upozornil na mozne profitabilni Conversion?

A pak sel by ve wordpressu povolit rss na prispevky a na clanky? 🙂

zdravím,

Conversion nelze všeobecně pořídit „najednou“ alespoň s malým profitem, byly by to pro tradery peníze zadarmo ležící na trhu, jednak je to tím, že existuje Ask/Bid spread a také tím, že existuje matematické modely, které určují cenu opcí tak, aby k takovým příležitostem nedocházelo. Existují ale situace, kdy dochází k porušení takové struktury opčních cen, zejména v situacích, kdy je velký tlak na ceny a na podkladu se „něco děje“. Například před vyhlášením hospodářských výsledků nebo z jiných fundamentálních důvodů. V případě paniky na trzích (neočekávané poklesy) lze také pozorovat takové cenové nesoulady. Je otázkou, jak takové situace vyhodnocovat, když je dosti obtížné pro obyčejného tradera získat kvalitní, přesná a real opční data v návaznosti na exekuce přímo na trhu. Jejich cena je většinou značná, takže je otázka, jestli to nebude zbytečný přepych, který nebudu umět využít.

RSS feed zakomponuji, budu na tom pracovat. Stačí se do té doby přihlásit k odběru například e-mailem. :c) Jirka

Ahoj Jirko, velice děkuji a za tento i za ty budoucí články! Hluboce smekám před Tvými znalostmi a hlavně ochotou je sdílet!

K tématu bych se rád zeptal…Máš vypozorováno jak rostou marginové požadavky při růstu volatility u strategie conversion. Vím, že to nepůjde asi nějak paušálně odpovědět, protože z opčního řetězce je patrné, že velmi záleží jak hluboce je call v penězích….Spíš mi jde o to, že si třeba ve svých výzkumech dospěl k tomu, že je lepší v tomto případě pákový efekt marginu raději vůbec nepoužívat…Na 2. stranu max. ztráta je předem definována…Záleží na trejderovi a situaci, viď:-)?

Ahoj Davide,

pokud dobře rozumím otázce, tak odpovědí by mohlo být, že Conversion je speciální druh Collaru, takže platí to, co platí pro marginové požadavky na Collar. Protože se jedná o kombinaci s drženými akciemi, tak margin tvoří overnigt požadavek na margin pro tyto akcie (Initial Requirement ve výši 50% hodnoty pořizovaných akcií) + dolarová hodnota vyjadřující nakolik je Call ITM „v penězích“. Toto jsou požadavky Interactvive Brokers, mého brokera. Takže růst volatility nemá na margin vliv, vytvořenou Conversion dochází k „zabetonování“ jejího profitu nebo ztráty do expirace. Její náklady jsou pak již pevně dané a možný profit/ztráta vychází z kalkulace, jakou hodnotu přinesou na můj účet přiřazená nebo uplatněná opce při své expiraci. Od pořízení do expirace může být volatilita jaká chce, protože to vždy skončí stejně, a to je dodáním peněz reprezentujících hodnotu strike opcí Conversion. Poskytovaný margin je půjčka, ze které se samozřejmě platí úroky, ty jsou u Interactvive Brokers momentálně ve výši 2,41% p.a., pokud je tato půjčka do výše do 100.000,- USD. Doufám, že jsem odpověděl na to, na co jsi ses ptal, měj se, Jirka :c)

Ahoj Jirko,

díky za odpověď.

I já používám IB.

Šlo mi zvýšení výkonnosti dividendových conversion za použití páky přes marginový účet. Ano, zvolil jsem zkratku, marginový požadavek bych si měl být schopen spočítat už sám. Šlo mi o nějakou black swan událost, následné zvýšení volatility a násilné zavírání pozic z důvodu zvýšení marginových požadavků a nedostatku prostředků na účtu.

Protože jsou zatím různé úroky na mém účtu zanedbatelné částky nevěnoval jsem jim dostatečnou pozornost. Onen 2,41% p.a. úrok se platí automaticky při otevření pozice na regT účtu nebo až když reálná hodnota mého portfolia překročí mojí nafundovanou sumu?

Ahoj,

úroky se počítají za každý půjčený dolar v rámci marginu, za 0 USD – 100.000 USD je to 2,41% p.a., za 100.000,01 USD – 1.000.000 USD je to 1,91%…atd. Úrok je počítán z každé sebemenší půjčce vyplývající s marginu, pokud na marginový účet koupíš jednu akcii Blackberry (BBRY) za 11 USD, tak z těch 5.50 USD už budeš platit úroky. U marginu u akcií je důležité si uvědomit jeden základní princip, od kterého se odvíjí akce brokera ve vztahu k výši tvého účtu. Pokud za všechny peníze co máš nakoupíš 1000 akcií AAPL za 150 USD/kus, tak jsi vynaložil 150.000 USD. Broker ti půjčí 75.000,- USD, tedy 50% pořizovací ceny (Initial Requirement). Pokud budou akcie strmě klesat, tak půjčka od brokera se tím nemění a je pořád 75.000 USD, takže do hodnoty akcie 75 USD se nebude asi nic moc dít, jenom tvoje polovina investice již bude pryč. Broker tě začne upozorňovat od okamžiku, kdy bude v ohrožení jeho půjčka, tedy pokud by cena klesla na těchto 75 USD nebo pod ní, tak tě bude vyzývat, ať pozici uzavřeš nebo dodáš na účet další peníze, protože ohrožuješ jeho úvěrovou angažovanost. Pokud tak neučiníš, bude ti pozice postupně zavírat sám, aby měl jistotu, že mu tvé všechny peníze + všechny akcie dohromady pokryjí jeho půjčku. Je extrémně důležité být chráněn proti takové expozici a nemít otevřené „přepálené“ množství pozic. Pokud by jsi měl například Conversion s futures opcemi a futures kontraktem a broker ti takové pozice začne likvidovat, tak nejdříve uzavře futures kontrakt, pokud to nebude stačit, tak se vrhne na jednotlivé opce Conversion. Tyto pokyny u mého brokera (IB) nedělá žádný jeho zaměstnanec, ale je to algoritmická záležitost a kontrakty jsou zavírány za market cenu, takž tvá ztráta je pak o to bolestivější, protože při market příkazu na nějaké méně likvidní futures je plnění za velmi „drakonické“ ceny. Jirka :c)

Mimo to, na winpsovi nekdo psal z vlastnich zkusenosti, ze IB po margin callu nasilne uzavira i ty pozice, ktere jsou zajistene opcemi.

zdravím,

určitě ano, nezjišťuje se co je zajištěno něčím, likviduje se pro odblokování peněz nebo jejich získání, zavírají se Short Call i když existují Long futures apod., nějaké zajišťování nikoho nezajímá, zjišťuje se pouze co taková likvidovaná pozice přinese na účet :c)

Ahoj, toto jsem resil s IB kdyz jsem se rozhodoval zdali zalozit hotovostni a nebo marzovy ucet a tvrdili mi, ze kdyz budu drzet pozice na marzovem uctu do vyse vkladu treba 20 let, tak z toho zadne poplatky/urok platit nebudu. Ucet uz mam dlouho, je marzovy a mam nakoupeno za veskery muj vklad akcie, ktere drzim kvuli dividendam. Takze doufam, ze celou dobu neziju v omylu :D. Da se nekde ve vypisech u IB najit, jestli tedy platim nejaky poplatek za margin ci ne? Diky moc.

zdravím,

výpočet a veškeré detaily k placeným úrokům jsou podrobně popsány i s příklady zde (pro Interactive Brokers). V záložce „Account Management“ je pak částka placených úroků na konkrétní den, kdy je čerpán margin pro Váš účet vidět po rozkliknutí řádku „Net Asset Value“ a částku si můžete přečíst v řádku „Customer Borrowing“ :c)

Castka v radku Customer Borrowing je tedy castka, kterou mam od IB pujcenou a z ktere platim uroky? Da se nekde najit castka, kterou jsem zaplatil za uroky napr. za posledni rok? Prochazel jsem si dny za posledni 3 mesice a v radku Customer Borrowing mam skoro vzdy nulu a obcas je tam castka kolem 20tis czk, ktere moc nerozumim. Treba v pondeli, kdy byla burza zavrena tam mam castku +20tis czk a v utery kdyz uz se obchodovalo tam mam opet nulu. Tech 20tis tam obcas skace uplne nahodne i kdyz vubec zadne obchody nedelam.

Kazdopadne z toho co jsem se docetl na IB + to co mi napsala podpora, to rozhodne nevypada, ze by za za margin platilo vzdy, ukazu na prikladu jak to nyni chapu:

1. Marzovy ucet vedeny v CZK – vlozim na nej 100.000 CZK a ty prevedu pomoci FXCONV na cca 4000 USD. Cash CZK mam nyni nula a Cash USD mam nyni 4000 USD. Nakoupim 100KS akcie XYZ ktera stoji 40 USD, takze zaplatim 4000 USD a Cash USD mam nyni take nula a mam 100 Ks akcii XYZ. Za veskery muj vklad mam tedy nakoupeno a zadne penize pujcene od brokera nemam a tak neplatim zadne poplatky za pujcene penize.

2. Marzovy ucet vedeny v CZK – vlozim na nej 100.000 CZK . Cash CZK mam nyni 100.000 a Cash USD mam nyni 0 USD. Nakoupim 100KS akcie XYZ ktera stoji 40 USD, takze zaplatim 4000 USD a Cash USD mam nyni -4000 USD, Cash CZK mam stale 100.000 a mam 100 Ks akcii XYZ. Zde mam nyni pujcene penize a platim poplatek brokerovi za pujcene penize.

Ano, mám stejnou zkušenost.

Kdyby platilo to co píše Lubomír výše v bodu 2., tak by to bylo nemilé, protože vlastník IB účtu v CZK by pak platil za každou otevřenou pozici v USD 3,12%. Doufám, že to tak není!

I já mám kolonku Customer Borrowing s nulou nebo tam někdy chybí úplně. Je pravda, že jsem den po dni celou svou burzovní historii neprocházel, tak třeba bych na něco narazil.

Když si v Activity statement otevřu roletku Interest od začátku roku třeba k 28.4. 2017 vidím jen poplatky USD Net Short Stock Interest a žádné za Debit Interest. I když jsem měl i obchody na long stranu. Je pravda, že jsem v té době testoval arbitražové obchody. Že bych za obdržené USD ze shortů financoval nákup a neplatil tak žádný Debit Interest?

Když to samé udělám od začátku roku k dnešku už mi tedy poplatek za debet naskočil.

Pak mne tedy napadá, že by se onen poplatek mohl skrývat v roletce Interest Accruals, který mi bude doúčtován až třeba nějakou pozici zavřu??

No, nevím, mám v tom hokej, ale nechám to usadit a pak zkusím vznést srozumitelný dotaz na podporu nebo mi to vykrystalizuje v budoucnu v kontextu s historií…

Opce moc neznam, ale zacnu studovat, toto je opravdu zajimave. Pekny clanek.

Caute

Super články, velky respekt autorovi skvele informacie diky ! Dnes som testovo vypisal conv. na NOC podarilo sami vstupit s nakladmi -27 990 na strike 280 na 510 dni. Ak expirujem tak s 10 usd ziskom plus divi samozrejme ktore vychadzaju 510USD po zdaneni celkovo cca 520 USD na initial margin 6 000 u IB je to nieakych 8 percent co je decentne cislo ale paci sami ako doplnok uz k existujucim strategiam kde mi zbytocne lezi volny margin a touto conv. si DD celeho portfolia niako neohrozim kedze ako pise autor sme zaisteny proti akymkolvek pohybom:). Hadam som to spocital dobre a niekde mi nieco neuchadza… 🙂

Za prve Jirko vyborny clanok, resp. vsetky clanky co som zatial cital a uzasna strategia ktoru popisujes. Sice rocny vynos vychadza iba nejake 1% ale aj tak super pouzitelne na volne leziace peniaze a prip. do buducna ak by nas cakali zaporne urokove sadzby. Predpokladam ze par krat za rok sa daju najst taketo pozicie aj s vyssim vynosom (aspon 3-4) co uz je pouzitelne aj na marginove obchodovanie.

Druha vec Jozo sledoval som NOC kedze sa tam blizila vyplata dividendy a vtedy som si vsimol ze niekto zobchodoval conversion ako ucebnicovy priklad. Parada! 🙂

Mozno by som mal otazku na margin bol som v tom ze initial margin je 50% z ceby akcie a plus cena ITM callky vypisanej a to je viac ako 6000 USD. Mozno teda aj otazka na ostatnych ci vedia nejako polopatisticky vysvetlit tie poziadavky na margin v IB v zavislosti REG T margin uctu vs portfolio margin. Prip. nemate niekto odkaz na vysvetlujuci clanok. Dakujem velmi pekne a prajem vela uspesnych obchodov.

Ahoj, super clanok. Mam otazku iba k tym daniam, uvadzas ze sa danova povinnost vyrusi ak obdrzim dividendu klasickeho USA titulu teda je zdaneny uz 15% ked mi ho vyplacaju. Na niektorych weboch a blogoch som sa docital ze aj za tuto zdanenu ciastku o tych 15% je nutne zdanit dalsich 15% v CR pri danovom priznani. Teraz neviem kde je pravda, a je rozdiel ci konecna dividenda ktoru na marketchameleon titul uvedie bude nakoniec nizsia o 15% alebo 15+15%.

Dik za ujasnenie. Marek.

Ahoj Marku, tvá odpověď vyplývá z článku. Daň z dividenndy americké akcie ve výši 15% je ti zdaněna při její výplatě a ty dostaneš z USA dividendu o tuto částku kratší, tím končí komunikace z úřady v USA. V ČR ji ale musíš přiznat znovu, viz článek „…Protože nemáte povinnost vůči americkým finančním úřadům, tak si to musíte vynahradit doma. Do daňového přiznání musíte případné přijaté dividendy opět uvést a zdanit je u nás podruhé. Jejich výši musíte převést na koruny podle jednotného kurzu. Pokud dividendy pochází ze země, kde má Česká republika uzavřenu dohodu o zamezení dvojího zdanění a daň byla v této zemi odvedena (platí pro USA), použijete na svou daňovou povinnost z daňového přiznání zápočet daně zaplacené v zahraničí. Je na to speciální daňový formulář stažitelný z webu (Příjmy ze zdrojů v zahraničí – metoda prostého zápočtu daně zaplacené v zahraničí). K tomu musíte doložit doklady o této sražené dani v zahraničí – výpisy z obchodního účtu se sraženinami 15% částek z každé inkasované dividendy. V takovém případě se daňová povinnost placení daně z dividendy v ČR vyruší…“ Takže u nás, pokud mám doklad o takové zaplacené dani v USA, již nic nedaním, přesněji – přiznám se, ale nic neplatím (myslím, že na Slovensku je princip obdobný, to ale nevím jistě, to by byla otázka pro slovenské daňaře). Ahoj Jirka.

Dakujem za upresnenie, presne tak som to aj ja pochopil „priznam sa, ale neplatim“. Chcel som to len ujasnit pretoze ako som pisal, nasiel som aj blogy a fora kde ludia tvrdia ze sa to zdanuje znovu ked sa priznam, musim platit znovu 15%. Mna zaujima princip v Cesku kedze pracujem a odvadzam dane tu.

Dik 🙂 Marek

Zdravim, ja som tiez otestoval tento obchod zrovna vcera na Wynne (WYNN), cca 2.84% dividenda za rok. Teda na exp. Jan17 r.2020 som vypisal strike 115 otm Call a nakupil 115 itm Put za 1034 USD (Short Syntetic v platforme) a zaroven nakupil 100 akcii za 10400 USD, celkom spolu za 11437 USD aj s poplatkami dokopy. Teda aj pri expiracii or rok v januari by som mal mat 11500-11437 = +63 USD bez dividend. a s dividendami, tie inkasujem do expiracie 5 krat (5*75*0.85dan) = 318.75 USD ak by islo vsetko podla planu dividendoveho, kt. je uvedeny v dividend schedule v IB TWS platforme a ak by som nebol „exercised“ skor na Call strane, v tedy by to mohlo byt este viac.

Mna az teraz po otvoreni pozicie napadla moznost „vyhodnsti“ a to skoreho odchodu z pozicie (zrusenie dividend, uvolnenie marginu kvoli inym obchodom atd), kt. sa tu v clanku popisuje v bode c. 1 ako mala strata. Mohlo ma to napadnut aj skor, ale chybami sa ucime 🙂 . Co sa tyka uzavretia celej pozicie dnes o den neskor, tak by som ju uzavrel za:

1, predaj Short syntetic call za cca 220 zisk ako ukazuje platforma, plnenie je vsak cca 10 USD horse smerom na bid

2, predaj 100 akcii Wynn s 256 USD strata

3, dividenda 63.75 usd po dani

a teda nakoniec spolu: 17.75 – 3 USD poplatky = 14.75 USD. Co nie je zle, keby bol ucet velky na otvorenie aspon 10 pozicii :-), tak je

za noc cca 140 USD na dividendach doma aj pri poklese akcii kvoli dividendam.

Co som si este vsimol no neviem nijak nahodit do grafu je to, ze rano az do vecera ked boli akcie nizsie, opcna pozicia nezvladala

urcittym alikvotnym sposobom porkryvat stratu na akciach, inymi slovami, strata by sa stale zvacsovala bud do urciteho casu, alebo

do poklesu na urcitu cenu, tzn. ze ak taka situacia nastane, tak sa da s plusom odist jedine bud po viacerych dividendach alebo az

uplne na konci expiracie. Toto je vsak moj odhad. Poprosim autora clanku ci to sedi, alebo sa zasadne mylim.. Diky, Jan

Ahoj,

tak dlouhodobá Conversion „ztrácí na své hodnotě“ velmi nepatrně. Při pozorování mnoha titulů se dá zjistit, že vstoupit na tak dlouhý čas jde velmi často s profitem již při jejím pořízení. Výstup v krátké době po pořízení by měl trpět zejména ztrátou na Ask/bid spreadu, protože u takto vzdálených expirací je většinou značný rozdíl mězi nákupem a prodejem stejného opčního kontraktu. Co nedoporučuji, je časování výstupu, tedy likvidace opcí a čekání, že Long akcie stoupne na ceně, protože tomu může být naopak, pokud není nějaký ultrajasný trend (..a ten já například nepoznám). Základem takového dlouhodobého obchodu by pak mělo být pečlivé rozhodnutí, protože váže finanční prostředky na účtu a vystoupení je pak téměř vždy z nějakou mimimální ztrátou. Nevím, jestli jsem odpověděl přesně, ale myslím, že z chrakteru takto dlouhodobého obchodu tyto malá rizika prostě vyplývají, ahoj, Jirka :c)

Ahoj Jirko,

U daného příkladu s Conversion a Long akciemi na 398dní je ztráta při vstupu -7 USD. Pak je v kalkulaci 5 x inkasovaná dividenda ve výši 75 USD = +375 USD.

Otázka: v článku Dividendy 5 píšeš, že dividenda je v ceně Long Put započítána v celé výši. Proč prosím není v tomto příkladě do Long Put zapčítána výše dividendy 375 USD?

Děkuji předem za odpovět

Měj se hezky

OIda

Ahoj,

mírně jsem se tohoto tématu dotkl tady https://forum.dobretrejdy.com/viewtopic.php?f=12&t=92&start=20. Hodnota Dividendy vstupuje do ceny Long Put jinak na různých strike (ATM, ITM nebo OTM), ale také současně jinak s ohledem na čas do expirace. Opce ITM s ultrablízkou expirací ji mají obsaženu celou, opce s velmi vzdálenou expirací jen velmi nepatrně. Je tak jasné, že k oceňování opcí je využíváno sofistikovanějších algoritmů než je BS oceňovací model. Pokud by tomu tak bylo přesně (Put opce ITM ji mají započítanou celou a OTM Put opce ji nemají započítanou žádnou), tak by cena velmi vzdálených opcí Put při oscilaci kolem ATM strike vykazovala velmi značné cenové výkyvy o započítanou Dividendu předpokládanou do této vzdálené expirace, proto její hodnota vstupuje do ceny postupně s přibližováním se do expirace. V článku Dividendy V. uvádím příklad s Put opcí s expirací za 6 dnů, tedy velmi krátce do expirace…Jirka :c)

Ahoj Jirko,

Děkuji moc za odpověď.

Měj se hezky

Olda