V posledních pěti článcích jsem popisoval principy opčních kombinací s nestejným počtem prodaných a nakoupených opcí se stejnou expirací, které nesou vžitá a souhrnná označení Ratio Spread a Back Spread. Povětšinou teoretické rozbory a výpočty se zabývaly popsáním obchodních způsobů a přístupů, jak na tyto opční kombinace nahlížet a jak je možné tyto opční složeniny během jejich života také přiměřeně řídit. Zajištění Ratio Spreadů pořízením podkladů nebo dalšími opcemi, zajištění profitu pomocí obdobného pořízení podkladového aktiva nebo přiměřeně vhodné opce u Back Spreadů pak naznačilo, jak tyto opční kombinace využít nebo alespoň relativně bezpečně obchodovat. Dnešní článek bude pravým opakem těchto předchozích pěti článků, protože bude ryze praktický a konkrétní, bude popisovat provedený živý obchod a bude demonstrovat a vycházet z opačného pohledu na vlastnosti Ratio Spreadu a Back Spreadu.

Na Silvestra jsem si pořídil Facebook. Nikoliv aplikaci do mého mobilu nebo zbrusu nový fake účet na netu. To všechno již mám, dokonce už mě někteří provozovatelé „významných tradingových profilů“ i banují. Nic takového. Koupil jsem si 100 kusů Long akcií společnosti Facebook Inc. a nehodlám na nich prodělat. Mé odhodlání ale musí vycházet z reálných očekávání, mírné analýzy, aktuální tržní situace a hlavně přiměřeného zajištění. Jako opčnímu obchodníkovi se mi zajišťovací nástroje přímo nabízejí, proto poznaných vlastností opčních kontraktů využiji právě k naplnění předpokladů vhodného obchodu, a to především za použití kombinací, které jsem popsal ve svých posledních článcích.

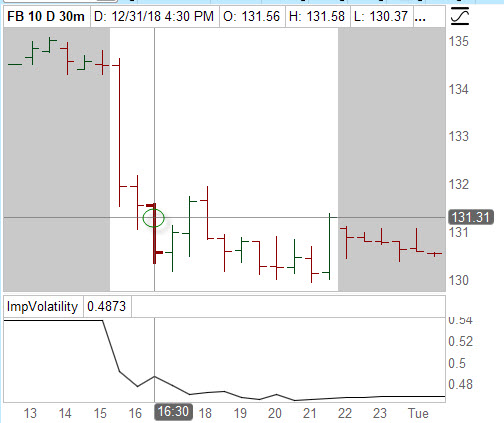

Od července 2018 si akcie FB nevedly dobře a jejich cena neustále klesala, tento trend si akcie udržely do konce roku 2018. Situace je patrná na níže uvedeném grafu.

Z grafu vyplývá, že akcie mají tendenci klesat, aby při krátkých několikadenních oživeních opět přešly k sestupnému trendu. Nakupování akcií na dobré ceně je užitečný přístup, jenom musím vědět, „co je dobrá cena“. Nemusím o těchto věcech hluboce spekulovat, protože můj úsudek nemusí být nutně správný, mohu se ale vyzbrojit poznatky, které se mi aktuálně nabízejí. V minulých článcích jsem popisoval využívání opční analytické platformy thinkorswim, zejména jejich funkcí ze záložky „Analyze“ této aplikace. Také nyní sáhnu po těchto zdrojích informací a ukážu, jak si některé zobrazované informace mohu vysvětlit pro můj obchod.

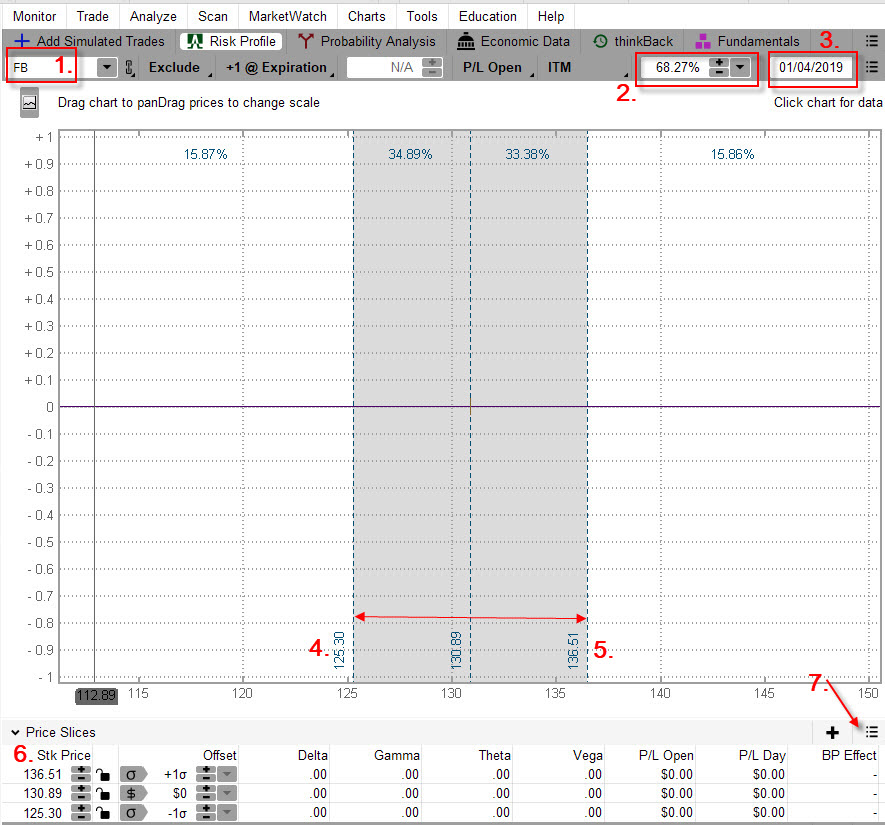

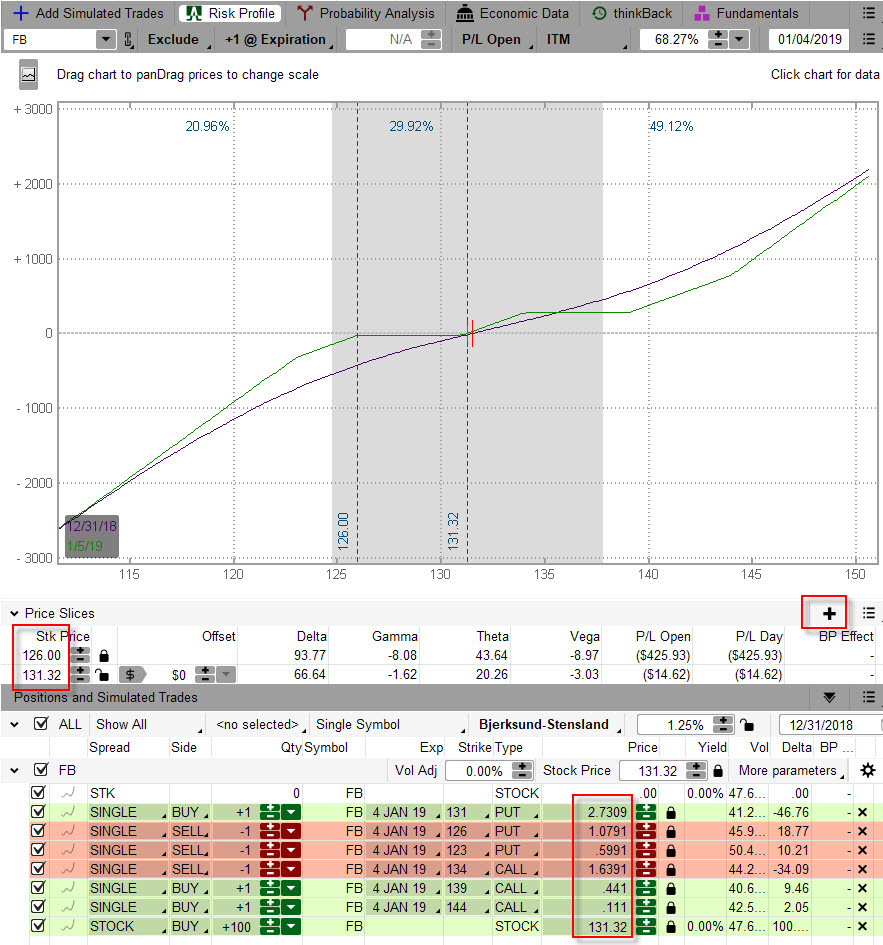

Jaké tedy byly mé silvestrovské úmysly? 31.12.2018 padlo na pondělí a v tento den se velmi líně, ale přece jen obchoduje, což může přinést klidné vstoupení do zamýšleného obchodu. Následujícího dne, v úterý 1.1.2019, které je svátečním dnem, se na amerických burzách neobchoduje, proto jsem své zamýšlené držení 100x Long akcií FB omezil pouze do pátku stejného týdne, tedy do 4.1.2019. Týdenní držení akcií budu opírat o zajištění pomocí weeklys opcí expirujících právě v pátek 4.1.2019, v celém obchodu tak hodlám setrvat pouze necelé čtyři obchodní dny. Vlažné silvestrovské obchodování a jeden sváteční den tak vystavují mou pozici v trzích na pouhé tři plnohodnotné obchodní dny. Pokusím se tedy nejdříve zjistit, jaké „statistické vyhlídky“ pro mě připravila platforma thinkorswim. Otevření záložky „Analyze“ a potvrzením volby „Risk Profile“ mohu vytvořit níže uvedený obrázek.

Nemám nyní zadány žádné konkrétní opční pozice ke konkrétní analýze, ale zajímá mě nyní obecný pohled na akcii FB a její možné pohyby. Podle údajů tvůrců této platformy jsou vizualizace těchto údajů zpracovávány matematickými modely vycházejícími z Implied Volatility existujících opčních kontraktů a mohou mi poskytnout pohledy do budoucnosti na základě výpočtů právě na bázi této očekávané volatility, jak je vtisknuta do cen opčních kontraktů příslušného pokladu v jednotlivých expiracích. Co si chci tedy zobrazit? Obecný, rychlý a srozumitelný pohled na vývoj ceny akcie FB do pátku 4.1.2019, kdy budou expirovat opce, zajišťující mé akcie.

1/ V poli pro ticker zadám „FB“

2/ Z rolovacího menu si vyberu „±1δ“ pro zobrazení pohybu v rozsahu první standardní odchylky

3/ Zadám datum, ke kterému chci zobrazit očekávaný pohyb v budoucnosti, v mém případě budoucnost znamená datum „4.1.2019“

4/ a 5/ V grafu se zobrazí plocha s výplní s šedým podbarvením, které označuje pásmo pohybu v rozsahu první standardní odchylky od současné ceny

6/ Konkrétní hodnoty jsou zobrazeny pod plochou grafu

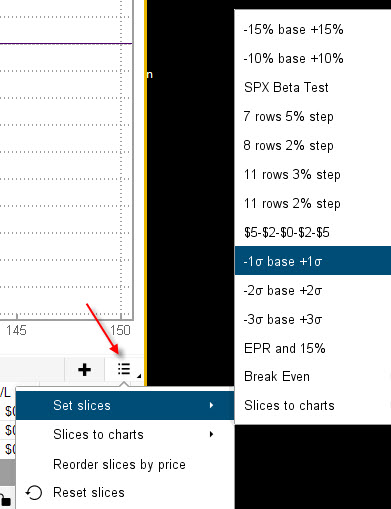

7/ Konkrétní hodnoty svislic a samotné svislice vyznačující pohyb v rozsahu první standardní odchylky vyberu z menu označeného šipkou podle níže uvedeného obrázku

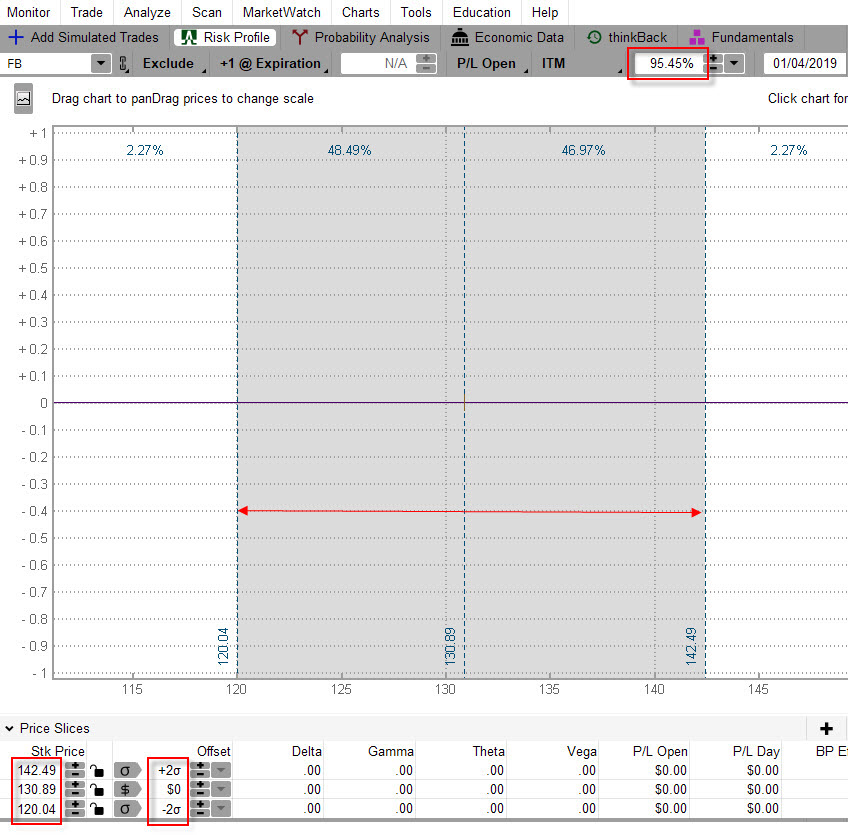

Těmito úkony mohu velmi jednoduše odhadovat, s jakou pravděpodobností by se mohl uskutečnit budoucí pohyb akcie FB podle pravidel „tří sigma“ podle modelů volatility zpracovaného touto analytickou platformou. Mohu tak konstatovat, že při ceně akcie FB na úrovni 130.89 USD mohu s pravděpodobností 68.27% očekávat, že se cena do 4.1.2019 bude nacházet v intervalu 125.30 USD až 136.51 USD. Mohu také použít obdobnou interpretaci v jiném významu, že je pravděpodobné, že v 68.27% času do expirace se bude cena akcie FB pohybovat v pásmu 125.30 USD až 136.51 USD. Pokud bych si chtěl stejnou vizualizaci zpracovat také pro jinou pravděpodobností, například pro druhou standardní odchylku, mohu toto nastavení změnit podle obrázku níže.

Změnou hodnoty v políčku pro standardní odchylku pak mohu stejným způsobem konstatovat, že s pravděpodobností 95.45% mohu očekávat, že se cena do 4.1.2019 bude nacházet v intervalu 120.04 USD až 142.49 USD.

Den první – vstup

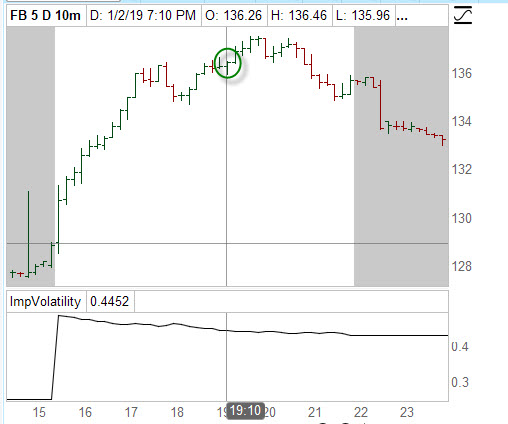

Silvestrovské otevření trhů v roce 2018 začalo poklesem, pro svůj vstup jsem si ponechal okamžik asi hodinu po otevření na níže uvedeném cenovém průběhu. Nechal jsem trhy odpočinout po „otevíracím chaosu“ a ponechal ostatní obchodníky, ať řeknou, co si v danou chvíli o ceně akcie FB myslí.

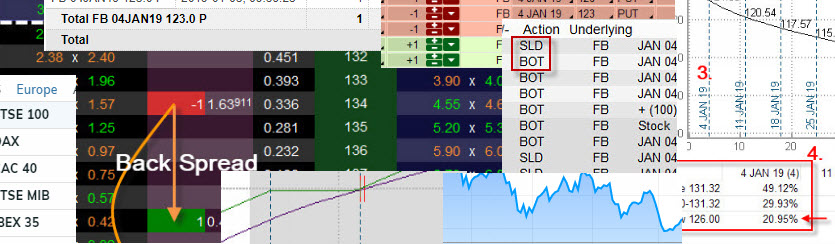

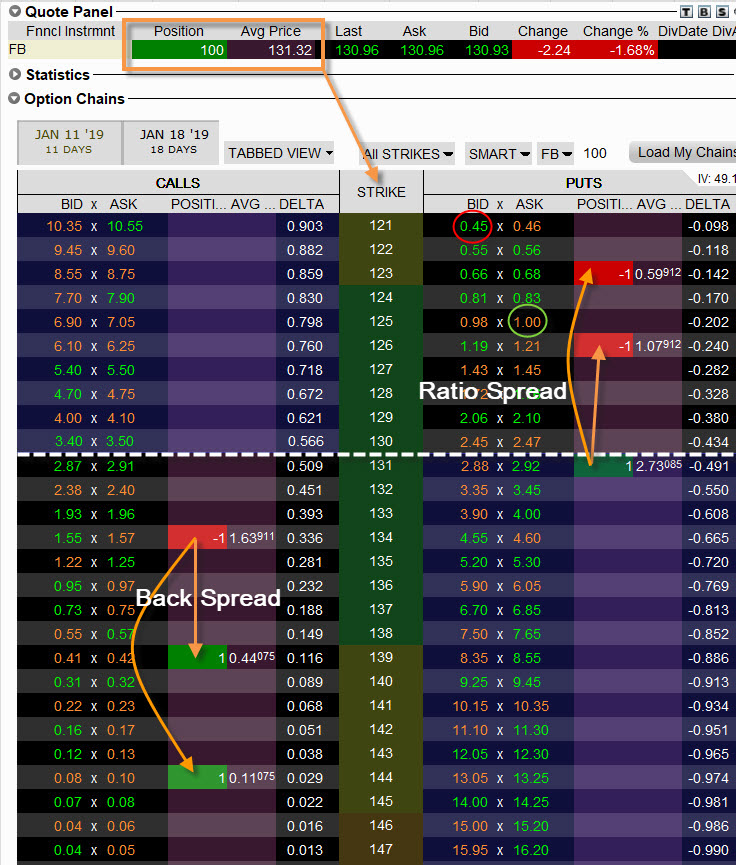

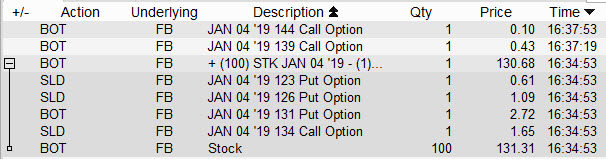

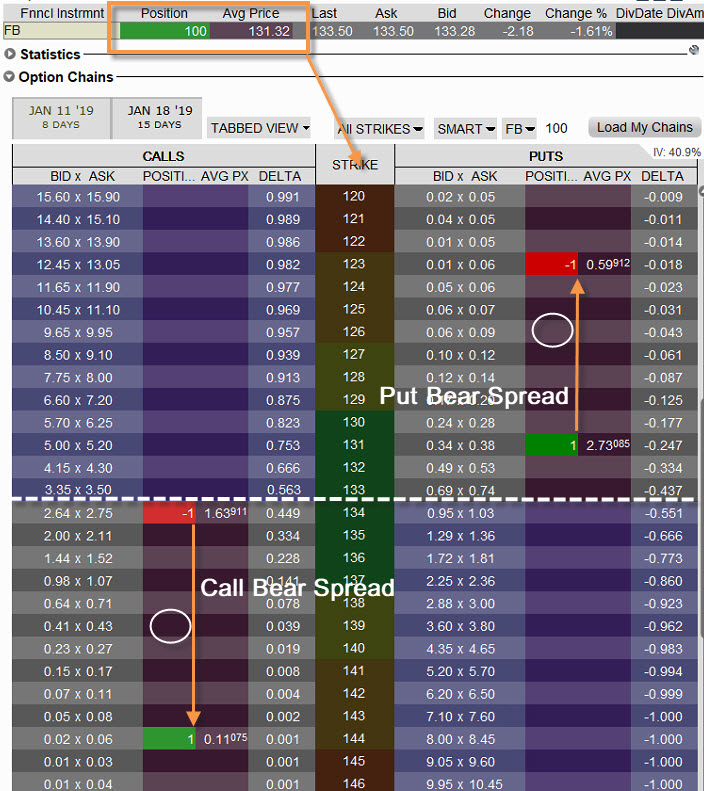

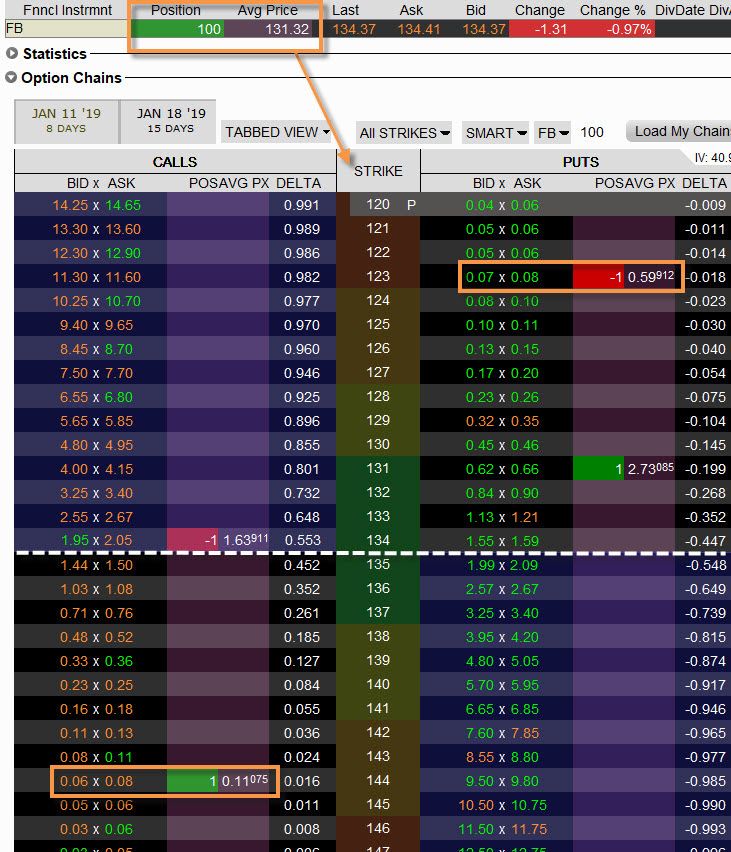

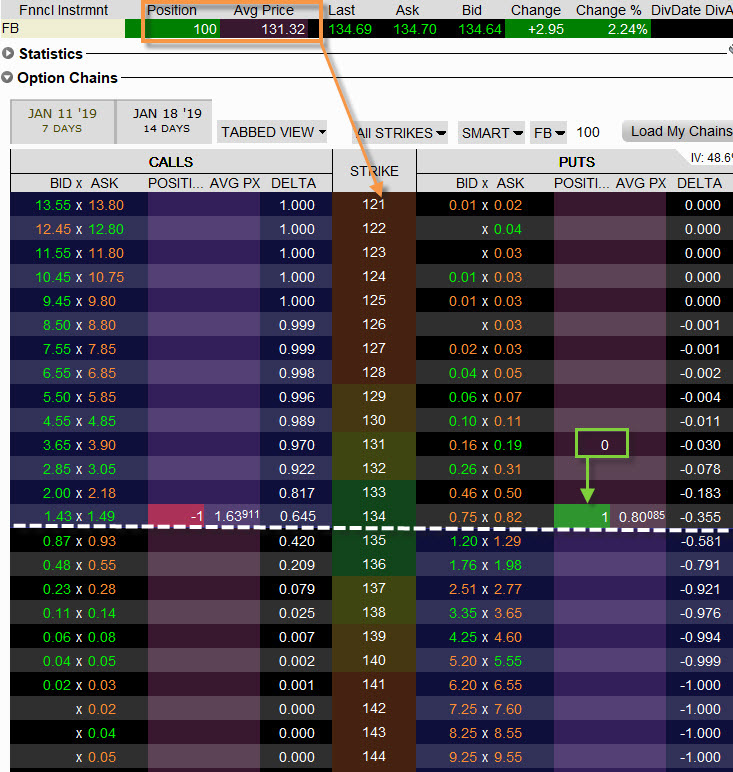

Hodinu po otevření trhů jsem nakoupil 100x Long akcií FB za cenu 131.31 USD s poplatkem -1 USD, takže jsem celkově pořídil akcie za 131.32 USD. Na tuto investici jsem vydal -13.132 USD. Současně s touto akciovou investicí jsem hodlal pořídit také její zajištění formou kombinace opčních kontraktů. Od tohoto zajištění jsem očekával určitou míru ochrany proti poklesu, a také jsem toto zajištění chtěl pořídit pokud možno zadarmo. Vypadá to jako nadlidský úkol, ale mnou pořízené opční kontrakty kupodivu takové požadavky splňují. Na obrázku níže je celá pozice podkladu FB společně s opcemi.

K pořízeným akciím FB jsem pořídil Put Ratio Spread +131/-126/-123 a Call Back Spread -134/+139/+144. Udělal jsem tak přesný opak, který jsem popisoval v předcházejících článcích, kdy jsem tyto opční kombinace zajišťoval nebo získával profit následným pořizováním podkladů, tedy nakupoval akcie proti již drženým očním kombinacím. V tomto případě jsem naopak proti drženým akciím pořídil tyto opční kombinace. Jak tedy splňují tyto kombinace mé požadavky na pořízení zajištění zadarmo a co vlastně zajištění znamená?

Sečtením všech cen opčních kontraktů z obrázku (ceny jsou zobrazeny se započítanými komisemi), lze zjistit, že jsem všech šest opčních kontraktů pořídil za kredit +3.50 USD. Pořízení opcí mne tak nic nestálo a dokonce jsem na svém účtu vytvořil mírný přebytek, tím je požadavek na „pořízení zdarma“ splněn. Původní investici do akcií FB ve výši -13.132 USD jsem tak vylepšil o +3.50 USD na částku (zaokrouhlenou) ve výši -13.129 USD. Celý obchod je znázorněn v obrázku z TradeLog platformy TWS.

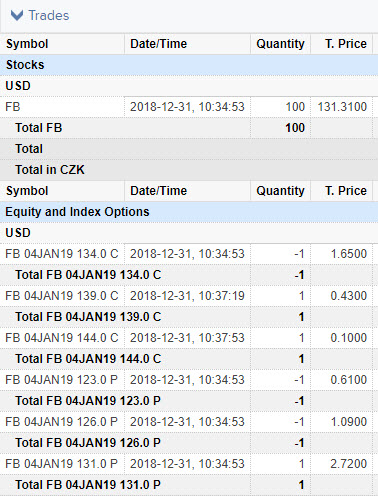

Stejné transakce zachycené na mém obchodním účtu mého brokera v „silvestrovském“ výpisu obchodů.

Pro rozbor zajištění se zaměřím na každou ze stran opčního řetězce zvlášť. Put Ratio Spread +131/-126/-123 s nakoupenou Long Put na strike 131 znamená následující:

A/ Long Put 131 opce společně s vypsanou Short Put 126 tvoří Put Bear Vertical Spread +131/-126 s potenciálem maximálního profitu +500 USD, pokud by cena klesla pod strike 126. Pokud by tedy akcie FB začaly klesat, tak pokles do hodnoty 126 USD je plně zajištěn touto spreadovou kombinací. Při pořizovací ceně akcie FB na hodnotě 131.32 USD jsem tak zajištěn proti -3.80 % poklesu v horizontu tří obchodních dnů.

B/ Při poklesu hlubším, než na hodnotu 126 by mé akcie již prodělávaly. Pokud by prorazily strike také vzdálenější Short Put 123, začaly by prodělávat akcie a také táto vypsaná opce. K zamezení tohoto scénáře mám v plánu nakoupit a vypsat opční kontrakty na Put strike označené tenkým zeleným a červeným kroužkem, spuštění pořizovací procedury je nastaveno na hodnotu proražení cenové úrovně 126 USD, reprezentující strike Short Put 126, a to na základě podmiňovacího příkazu, popisovaného například zde. Touto transakcí bych vytvořil další Put Bear Vertical Spread +125/-123 s potenciálem zajištění proti dalšímu poklesu ve výši +200 USD…

C/ Pokud by cena klesla méně než na hodnotu 126 USD, tak Long Put 131 mi vždy zaručí, že při expiraci budu moci své akcie prodat za cenu strike, tedy za 131 USD/kus a přijmout tak +13.100 USD, tato Long Put 131 by byla „v penězích“ a byla by automaticky uplatněna. Při pořizovacích nákladech -13.129 USD bych tak na akciích ztratil -29 USD.

D/ Při růstu ceny akcie FB nebo její stagnaci, který by způsobil, že cena při expiraci zůstane nad strike 131 USD bude znamenat, že všechny Put opce vyprší jako bezcenné a já mohu pomýšlet na maximální ztrátu ve výši -31 USD nebo profit.

Call Back Spread -134/+139/+144 s vypsanou Short Call opcí na strike 134 znamená následující:

A/ Při růstu ceně akcie FB do hodnoty 134 USD při expiraci mohu pomýšlet na profit. Pokud by cena při expiraci zakončila přesně na ceně 134 USD, všechny opční kontrakty Put i Call vyprší jako bezcenné a já mohu při nákupní ceně akcií ve výši -13.129 USD konstatovat, že mé akcie vydělaly +271 USD.

B/ Růst ceny nad hodnotu 134 (strike Short Call), ale nikoliv nad strike Long Call 139 znamená proražení strike Short Call 134 a způsobí, že své akcie budu muset dodat držiteli této opce za cenu strike, to znamená za 134 USD/kus a platilo by tak výše uvedené s profitem ve výši +271 USD. Na tuto variantu mohu pohlížet jako na Covered Call (pořízené Long akcie a vypsaná Short Call opce).

C/ Další růst nad strike Long Call 139, ale nikoliv nad strike Long Call144 znamená, že sice akcie již nevydělávají (musím je dodat za 134 USD – viz předcházející odstavec), ale začíná vydělávat tato Long Call 139 opce a tento výdělek může být neomezený

D/ Vyšší růst ceny, který způsobí růst ceny akcie FB také nad strike Long Call 144 znamená, že sice akcie již opět nevydělávají (musím je opět dodat za cenu 134 USD), ale začíná vydělávat kromě Long Call 139 také tato druhá Long Call 144 opce a tyto výdělky mohou být také neomezené.

Ve shrnutí mohu konstatovat, že jsem zadarmo pořídil pro nakoupenou akcii FB na následující tři obchodní dny zajištění do hodnoty poklesu na úroveň 126 USD (-3.8%) s další představou o krocích, pokud by pokles dále pokračoval a ponechal si možnost neomezeného profitu při neomezeném růstu ceny akcie do páteční expirace. Pokud bych si tuto zjednodušenou interpretaci potřeboval jednoduše graficky zpracovat, mohu použít vizualizaci pomocí thinkorswim popisovanou v článku Back Spread – I., a to tak, že bych své uskutečněné obchody do thinkorswim nasilmuloval i s pořizovacími cenami a nechal si zobrazit Risk Profile celého obchodu akcií a opcí.

V obrázku jsem si nechal zobrazit svislice s pořizovací cenou a také svislici na hodnotě strike Short Put 126, která je pro mě prvním kritickým bodem celé kombinace. Svislice můžu do obrázku přidával tlačítkem „+“ v oblasti jejich definování. Průběh obchodu znázorněný zelenou křivkou zobrazuje vztah profitu/ztráty k ceně podkladové akcie FB při expiraci. Body každého „zlomení“ křivky reprezentují jednotlivé strike. Celý průběh tak charakterizuje neomezenou možnost ztráty při neomezeném profitu, tento vážný nedostatek tak musí být předmětem dalšího řízení obchodu do expirace.

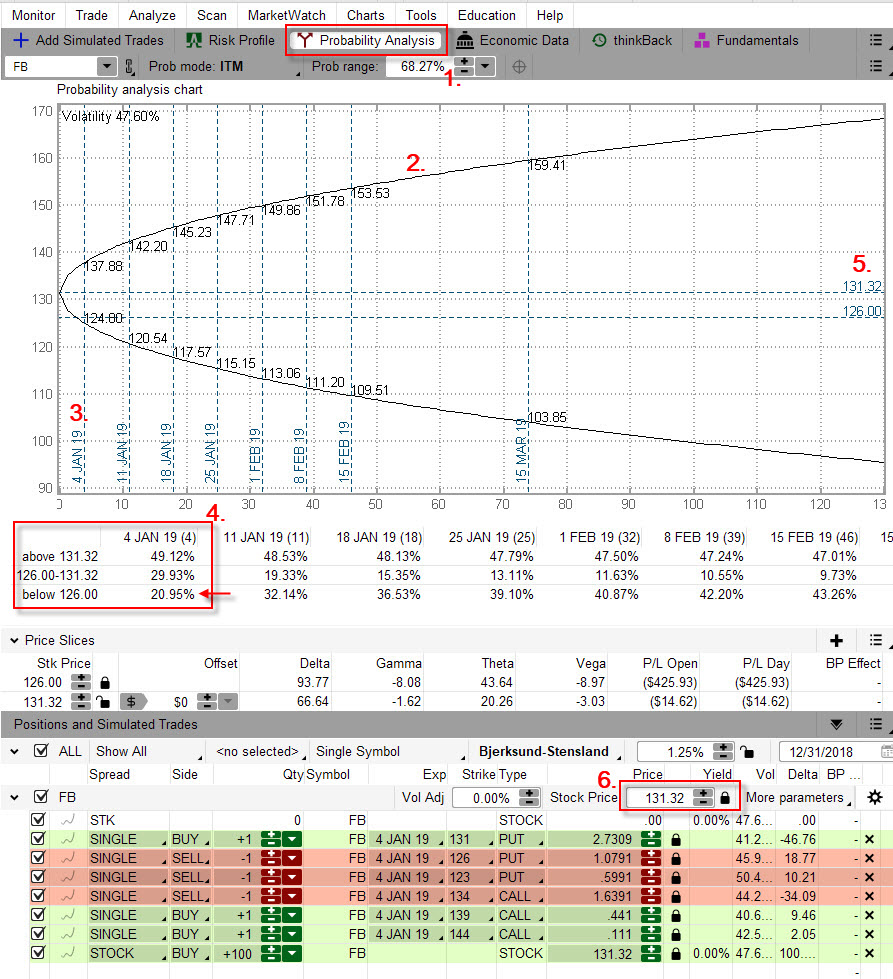

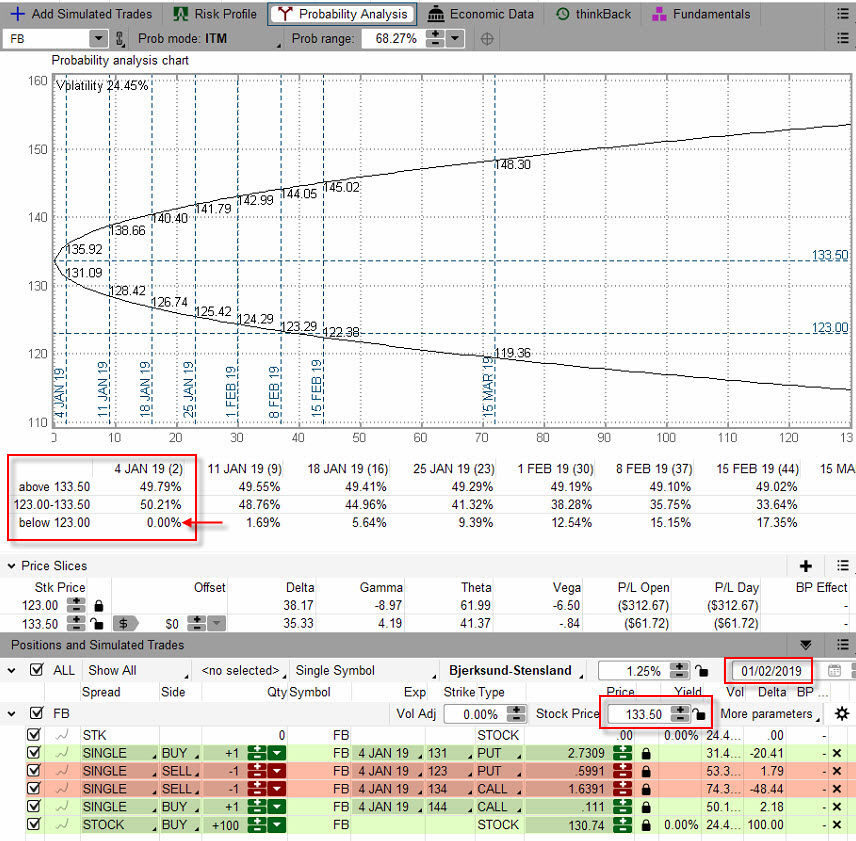

Pokud jsem v úvodu článku ukázal, jak mohu jednoduše vyhodnotit pravděpodobnost pohybu akcie FB do expirace pomocí prázdného grafu Risk Profile, tak mohu stejnou analýzu pravděpodobnosti také provést pro mé, již nasimulované obchody a zjišťovat například pravděpodobnost rizika dosažení kritické hodnoty mého obchodu, v mém případě ceny strike Short Put 126, při aktuální ceně podkladu (pořizovací ceně mých akcií). Pokud mám nasimulovány mé obchody do thinkorswim pomocí „Add Simulated Trades“ a zadám si svislici s kritickou hranicí 126 USD, mohu přepnout do záložky „Probability Analysis“, abych mohl pozorovat níže uvedený obrázek

V obrázku ponechám nastavení na hodnotu první standardní odchylky (1), které mohu libovolně přepínat. Přepínáním těchto hodnot se bude měnit tvar „paraboly pravděpodobnosti“ (2), která zobrazuje hodnoty pravděpodobnosti do 68.27% setrvávání v cenových intervalech, které jsou na této parabole zobrazovány pro jednotlivé budoucí expirace (3). Mě ale bude eminentně zajímat, jaká je pravděpodobnost, že cena prorazí strike Short Put 126 do expirace za čtyři kalendářní dny (tři obchodní dny) do 4.1.2019 (4). Mohu tak zjistit, že podle modelu volatility autorů aplikace je tato pravděpodobnost 20.95% (červená šipka). Mohu také vyčíst pravděpodobnost setrvání v intervalu mezi pořizovací cenou akcií a touto kritickou hodnotou 126 na úrovni 29.93% a také pravděpodobnost, že cena zůstane nad hodnotou pořizovací ceny ve výši 49.12%. Hodnoty svislic jsou také zobrazeny v grafu (5) a pohybem myší po ploše grafu si mohu zobrazovat nejrůznější pravděpodobnosti v nejrůznějších budoucích okamžicích pro nejrůznější ceny. Protože jsem chtěl zobrazit pravděpodobnost pro mou pořizovací cenu akcií FB, musel jsem si tuto pořizovací cenu uzamknout a nastavit v políčku (6). Odemknutím zámečku u tohoto pole se mi hodnota přepne na aktuální cenu.

Vybaven těmito informacemi jsem očekával běh věcí příštích.

Den druhý – neobchoduje se

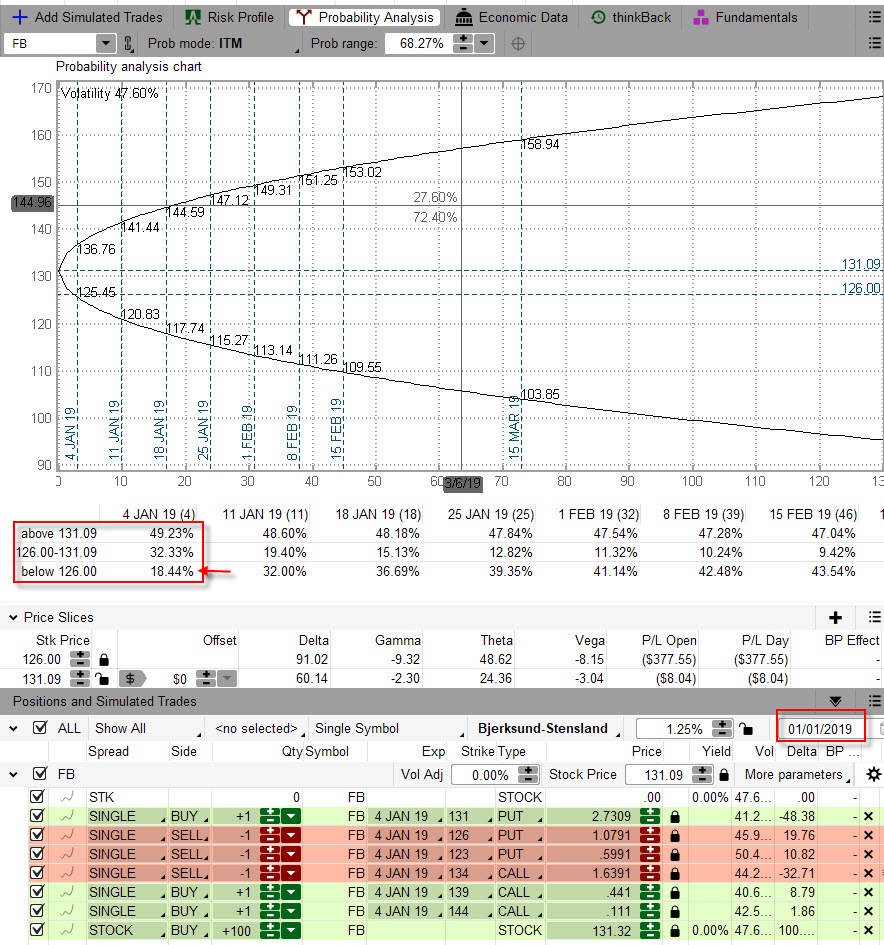

1.1.2019 (úterý) byl státní svátek také v USA a na burzách se neobchodovalo. Mohl jsem tak pozorovat, že cena akcie FB zakončila v předcházející obchodní den (Silvestr) na ceně 131.09 USD. Mohl jsem tak rozkliknout pravděpodobnostní analýzu a odezírat, nakolik se pravděpodobnosti ohrožení mého obchodu změnily.

Pravděpodobnost, že cena zasáhne strike Short Put 126 do 4.1.2019 se snížila na 18.44% a úměrně tomuto snížení narostla pravděpodobnost setrvání ceny v intervalu mezi současnou cenou a tímto strike 126 na hodnotu 32.33%. Další zjištění jsem neprováděl.

Den třetí – první úprava

Vstup do nového obchodního roku 2019 ve středu 2.1.2019 zastihl akcie FB v „pokleslé cenové náladě“, aby nakonec převládl mírný optimismus a cena začala růst. Nebyly ohroženy žádné kritické body (strike Short Put 126), takže jsem celý vstupní cenový průběh sledoval pouze namátkově na svém mobilním telefonu.

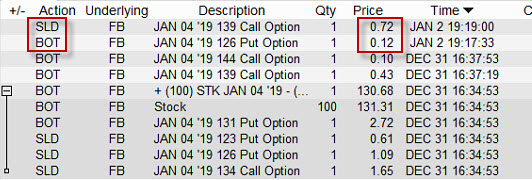

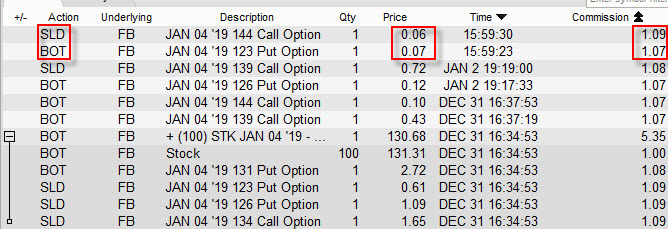

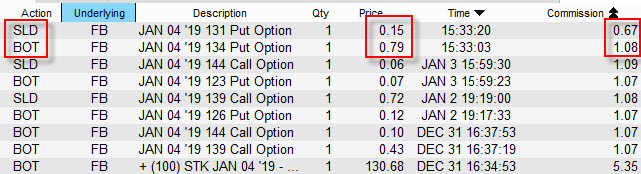

Po sedmé hodině večerní jsem se rozhodl pro první úpravu mé pozice na mírném uptrendu ceny. Hodlal jsem zejména odebrat risk plynoucí z možnosti neomezené ztráty při poklesu a chtěl jsem takovou transakci udělat pokud možno za co nejméně peněz. Protože mě ohrožuje zejména Short Put 126, která je součástí Put Ratio Spreadu, a která poskytuje pouze ochranu do výše +500 USD (pokles o -3.80%), rozhodl jsem se ji zlikvidovat jejím zpětným nákupem. Tento nákup jsem pak hodlal financovat prodejem jedné z Long Call mého Back Spreadu. Na obrázku níže je vidět obrázek mé pozice z platformy TWS a zobrazuje situaci po uzavření trhů v tento obchodní den, protože jsem celý obchod realizoval z restaurace, kde jsem byl „náhodou na návštěvě“.

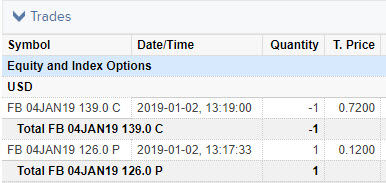

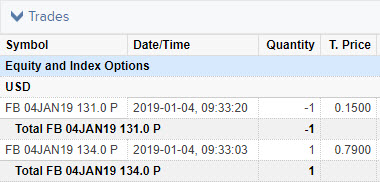

Likvidaci Short Put 126 jsem kompenzoval prodejem Long Call 139. Působením plynutí času a uptrendem na ceně akcií FB ztratila Short Put 126 na hodnotě a naopak Long Call 139 na tom cenově nebyla špatně. Tento nákup a prodej je patrný z TradeLog níže na obrázku.

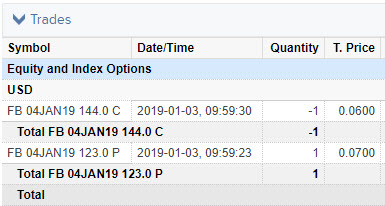

Stejná transakce ve výpisu z mého obchodního účtu

Touto transakcí jsem získal +72 USD za prodej Long Call 139 a utratil -12 USD za likvidaci Short Put 126, zaplatil jsem -2.15 USD za poplatky. Celkově jsem za tuto transakci získal +57.85 USD a mohl si o tyto peníze snížit svou dosavadní investici -13.129 USD na novou hodnotu -13.071 USD. Přijaté peníze a provedená úprava znamenají tři velmi závažné skutečnosti:

1/ Na Put straně jsem vytvořil z Put Ratio Spreadu jednoduchý Put Vertical Bear Spread +131/-123, který má potenciál profitu již slušných +800 USD a tyto peníze ochraňují pokles ceny akcie FB právě o tuto částku, pokud by cena poklesla pod strike 123. Při současné investici -13.071 USD (130.71 USD/akcii) to znamená ochranu proti poklesu o -6.12 % ve zbývajících dvou dnech.

2/ Pokud cena poklesne pod strike Long Put 131, ale nikoliv pod strike Short Put 123, tak vždy budu moci své akcie prodat za strike Long Put 131, která bude „v penězích“, tedy za 131 USD/kus a obdržet +13.100 USD, při současné investici -13.071 USD to znamená, že budu mít profit nejméně +29 USD.

3/ Na Call straně jsem vytvořil z Back Spreadu jednoduchý Call Vertical Bear Spread -134/+144. Tento mě ale při držení 100x Long akcií zajímá více jako Covered Call (Long akcie a Short Call 144), protože nepředpokládám raketový růst ceny až za strike Long Call 144 ve zbývajících dvou dnech.

Kritickou událostí by tak nyní bylo, kdyby se v následujících dvou obchodních dnech cena propadla pod strike Short Put 123, každý lepší scénář mi již zaručuje profit nejméně +29 USD. Tuto skutečnost jsem zanesl do analytické platformy thinkorswim, kde jsem pro tento den upravil hodnotu svislice z původních „kritických“ 126 USD (strike likvidované Short Put 126) na nyní aktuálních 123 USD, jako hranice možného neúspěchu (strike zbylé Short Put 123).

Mohu jednoduše zjistit, že volatility model vyhodnocuje skutečnost poklesu pod hranici strike Short Put 123 v následujících dvou dnech jako nemožnou a přisuzuje ji 0% pravděpodobnost. To je sice hezké, ale přesto pořád čelím riziku neomezené ztráty při fatálním poklesu. Může se klidně stát, že Mára Zuckerbergů se zaplete do barové rvačky nebo se na facebooku objeví žhavé fotky Donaldova ohanbí a zásadní fundamentální zpráva je na světě… :c)

Den čtvrtý – další úprava

Ve čtvrtek 3.1.2019 otevřela akcie FB uptrendem ceny, který mě inspiroval k další obchodní akci.

Přestože se uptrend po otevření vyčerpával a cena začala pozvolna klesat, mohl jsem pozorovat cenové rozložení mých opčních kontraktů.

Ve zvýrazněných hnědých obdélnících jsem mohl pozorovat další možné cenové úpravy, které by mě nemusely stát nějak závratné výdaje a výrazně by vylepšily můj profil zisku a ztráty. V stejném smyslu jako v předcházející obchodní den jsem přikročil k likvidaci Short Put 123 jejím nákupem zpět a financováním této transakce prodejem Long Call 144. Přestože jsou obě opce značně „mimo peníze“ pořád mají zbytkovou hodnotu, kterou mohu takto využít. Celou transakci jsem provedl kolem čtvrté hodiny odpolední našeho času a její průběh je vyznačen v TradeLog obrázku

Celá tato transakce v zachycení také na mém obchodním účtu ve výpisu denních transakcí s opcemi na podkladovou akcii FB.

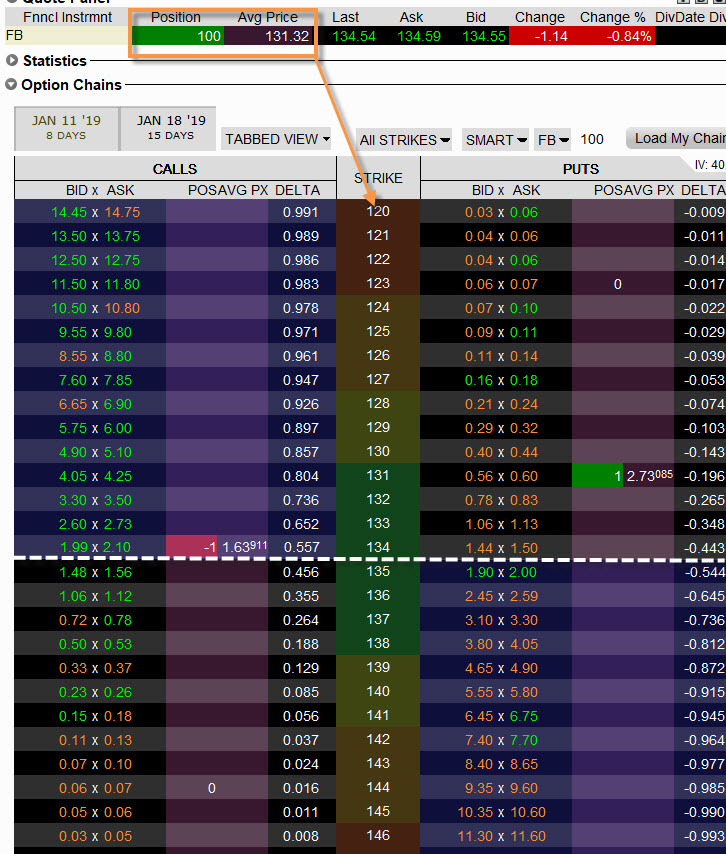

Z provedených transakcí vyplývá, že jsem za +6 USD prodal Long Call 144 a nákladem -7 USD likvidoval Short Put 123, při zaplacených komisích ve výši -2.16 USD jsem na tuto transakci vynaložil -3.16 USD, po zaokrouhlení (-4 USD) mohu touto částkou zatížit mou dosavadní investici -13.071 USD, abych mohl počítat s dosavadními náklady ve výši -13.075 USD. Provedením těchto obchodních úprav mohu na ve své platformě pozorovat zbytek pozic, se kterými se přibližuji k expiraci, do které zbývá celý následující obchodní den – páteční expirace. Na obrázku níže je vidět výsledek po čtvrtečních operacích.

Toto není nejhorší konstelace, protože nemám již nyní žádný risk vyplývající s poklesu ceny, mám totiž pořízen Collar s Long Put opcí na strike 131 a Short Call opcí na strike 134. jakýkoliv pokles pod strike 131 (strike Long Put 131) znamená jistý profit +25 USD, jakýkoliv růst nad 134 (Short Call 134) znamená profit +325 USD, jakkoliv skončí cena při zítřejší expiraci mezi těmito hodnotami, bude to znamenat profit, jsem jistý vítěz, jenom nevím, jak sladké toto vítězství bude.

Den pátý – páteční expirace

Expirační pátek pro mě neznamená nyní nic jiného, než očekávání, jak obchod nakonec dopadne a kolik mi nakonec přinese peněz. Protože již vím, že nemohu prodělat a nejlépe by se mi dařilo, kdyby cena zůstala nad strike Short Call 134 mého Collaru, mohl bych se spoléhat na to, že „trhy zařídí“, že se tak stane. Na to však v žádném případě spoléhat nelze, i když se cena akcie FB vyvíjela ihned po Open slibně nad touto cenou. Jako opční obchodník ale umím zařídit, aby se kýžená událost s proražením ceny 134 USD nakonec při dnešní expiraci stala a vedla k prodeji mých akcií FB za cenu 134 USD kus. Vyrobím si totiž Conversion na strike Short Call 134 rolováním mé Long Put 131 výše, právě na tento strike. Na obrázku níže je vidět výsledek tohoto rolování v opčním řetězci.

Bohužel rolování není zadarmo. Mám ale rád jisté věci a zafixování značné části profitu nějakou operací mi v žádném případě nevadí. Prodej Long Put opce na nižším strike a její nákup na vyšším strike znamená vždy výdaj, na obrázku níže je TradeLog této transakce z mé platformy, který zobrazuje skutečnost, že jsem tuto operaci provedl ihned po Open pátečních trhů.

Opět obrázek z výpisu z mého obchodního účtu

Z obrázků vyplývá, že jsem za prodej Long Put 131 utržil +15 USD a na nákup Long Put 134 jsem vydal -79 USD, také jsem zaplatil poplatky ve výši -1.75 USD. Celkově mě tak rolování na vyšší strike 134 stálo -65.75 USD a touto transakcí opět zatížím mé celkové dosavadní náklady ve výši -13.075 USD na (po zaokrouhlení výdaje na rolování na částku -66 USD) konečných -13.141 USD.

Vytvořením Conversion mám nyní zajištěno, že budu při expiraci dnes po Close trhů buď přiřazen na Short Call 134 (cena bude nad 134 USD) nebo bude uplatněna má Long Put 134 (cena bude pod 134 USD) a v každém případě se zbavím svých 100x Long akcií za cenu strike 134, tedy za 134 USD/kus a obdržím na svůj účet +13.400 USD. při současných nákladech tak mám jistý profit +259 USD. Tímto mé „páteční úkoly“ skončily a já mohu již jen vyčkat na to, až po vypořádání po Close trhů zmizí všechny pozice. Mohu také strávit chvilku rekapitulací mého týdenního obchodu nad grafem posledních čtyř obchodních dnů, jak je patrné na obrázku níže.

Z obrázku je zejména patrné, že cena akcie FB zakončila silně nad strike 134, mohu tedy litovat, že jsem rolování Long Put do Conversion neprovedl později a stálo by mě tak daleko menší náklady, které by tak neukrajovaly z mého konečného profitu. Takovou lítost v žádném případě nepociťuji, protože by to byla lítost z „pohledu do zpětného zrcátka“. Nemohu v žádném případě předpokládat, že cena takto vystoupá, stejně tak mohla otočit a neúprosně poklesnout, mohl bych pak být právem hrdý na svou Conversion, že mi uzamknula podstatnou část profitu.

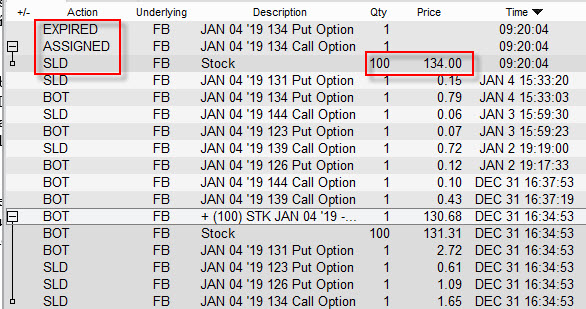

Po uzavření trhů jsem mohl ve své obchodní platformě pozorovat transakce, které vypořádaly mou Conversion.

Obrázek zachycuje vše, co se za týden dělo a mělo v prvním týdnu v roce 2019 vazbu na ticker FB. Konečné transakce jsou ze sobotního dopoledne, kdy píšu tento článek a zobrazují vypořádání Conversion při ceně podkladu – akcie FB, která uzavřela nad cenou 134 USD. V prvním řádku je vyznačeno, že Long Put 134 s Conversion expirovala jako bezcenná. V druhém řádku je zobrazena skutečnost, že Short Call 134 byla přiřazena (Assigned), aby ve třetím řádku byl vidět výsledek tohoto přiřazení, prodej akcií FB za cenu 134 USD/kus.

Popsaný reálný obchod by mohl být obrazem vytvoření takové složené pozice, která poskytuje dobrou míru ochrany (tato se dá pořídit zdarma nebo alespoň velmi levně) a slušné vyhlídky na přiměřený profit. Použil jsem při její konstrukci načerpané znalosti z podstaty kombinací Ratio Spread a Back Spread a vlastností souvisejících kombinací, které jsem již na tomto webu popisoval. Přetváření jednotlivých kombinací Back Spreadu a Ratio Spreadu do Vertikálních Spreadů, tyto přetvořené následně do Collar a tento konečně do Conversion není vůbec žádná věda, stačí jen pozorně pozorovat vývoj mého obchodu a využít alespoň základních zkušeností s nakládáním daných opčních kombinací. Využití podkladů k zajištění spreadových kombinací s nestejným počtem nakoupených a prodaných opcí z posledních článků tak může najít využití i při postupu opačném, kdy složené opční kombinace s nestejným počtem nakoupených a prodaných opcí mohou dobře zajišťovat také samotné podklady :c)

Sleduj facebook, napiš e-mail nebo tweet

Skvělý rozbor. Velmi poučné a čte se to jako detektivka 😉

Perfektně zpracovaný popis obchodu a způsob, jakým to je to celé řízené. I když takto rozkouskované to je „naprosto jasné“ v danou chvíli zobrazených úprav bych nedokázal nic z toho realizovat. Smekám.

Jen pro zajímavost – co tě přivedlo zrovna na výběr akcie FB pro tento obchod?

Ahoj,

nejsem technický analytik, takže signály nejsou z tohoto zdroje. Mám pocit, že se poklesy na trzích již vyčerpaly a je na čase, aby začaly opět růst. Mám na to několik různých indikátorů, které mi říkají, že žádné další velké drama nebude, takže jsem vsadil na „nejvíce poražené“, tedy technologické akcie. Jedním z těchto ukazatelů je VVIX – Volatilta Volatility.

Přestože byl na trzích pořád velký chaos za poslední týdny, na dvacetidenním grafu je patrné, že napětí na trzích klesá, a to dost podstatně. Má referenční hranice pro VVIX je 100 bodů a je pro mě ukazatelem, kdy jít/nejít do VIX opcí, pod hranicí 100 vidím uklidňování na trzích, hranice 80 bodů (nyní) je signál očekávání příchodu nízké volatility, tedy známka „normalizace“. Tento „indikátor“ chci popsat v jednom z nejbližších článků. Je to všechno ale jen můj názor. Je celkem jedno, jakou akcii jsem si nakonec vybral, hlavním motivem článku bylo ukázat, že je vždy nezbytné se alespoň nějak hedžovat, a že to nemusí být vůbec drahé, protože to nakonec mohlo dopadnout i jinak. Stejným způsobem mohu obchodovat například ETF, komoditní futures, indexy (ES, NQ). Zobrazený obchod samozřejmě nabízí celou řadu možných vylepšení, já chtěl ukázat obchod jako shrnutí Back Spreadů a Ratio Spreadů. Mohl jsem například využít Put Ratio Spread a na Call straně vypsat jen Short Call „mimo peníze“ a již nekupovat další vzdálené Long Call opce, mohl jsem tak ušetřit a za tyto ušetřené peníze jsem mohl „vzdálit“ vypsané Put více „od peněz“ a vytvořit lepší a komfortnější zajištění opět za „žádné peníze“, to je již na každém, jaké najde vylepšování, vždy je to ale lepší, než nakoupit třeba akcie a čekat, že mi „něco nadělí jenom tak“…Ahoj, Jirka :c)

Jirko, nezbývá než říct jediné – budu se zase těšit na pokračování prakticky kterýmkoliv směrem, vždy to je zajímavé a poučné…

Pepa

Jirko,

díky za další bravurní ukázku vyspělé techniky práce s opcemi. Uvažuji, že možná by šlo ještě využít technické analýzy grafu akcie FB, kde je evidentní předchozí dno kolem 123 ze 24.12.2018 a jeho proražení v uvažovaném horizontu 4 obchodních dnů je velmi málo pravděpodobné.S tímto předpokladem by snad bylo přijatelné pořídit obě vypsané putky na 126 a tím zlepšít bilanci. Ale jako vždy platí platí přímá úměra mezi rizikem a výnosem.

Přeji dobré trejdy v novém roce.

Dobrý den všem, rád bych se Jirko zeptal, proč jsi nakupoval akcie namísto syntetické akcie (+ CALL / -PUT na strike 131). Předpokládám, že pouze kvůli přehlednosti ukázkového obchodu. Jinak by se měla pozice chovat s přidanou long CALL 131 a odebranou long PUT 131 stejně. Uvažuji správně? Nebo jsi měl ještě jinou motivaci? Děkuji.

Ahoj Pavle,

přesně tak, aby to bylo plastičtější. Vyrobit na nějakém strike Syntetickou Long akciovou pozici by k šestikontraktnímu Back + Ratio Spreadu bylo nepřehledné…Ahoj, Jirka :c)

Způsob otevření pozice složené ze 7 kontraktů může podle mne do jisté míry ovlivnit úsoěch celého obchodu.Bylo by zřejmě dobré, pokusit se nakoupit akcii, long call opce a short put opci u nějakého cenového dna podkladu a zbytek, tj. long putky a short call opci na co nejvyšším kurzu podkladu. To je samozřejmě teoretická úvaha, v praxi se to nemusí podařit, trh si dělá většinou co my nechceme.Vidím, že jsi otevíral pozici nákupem akcií v jednom bloku se všemi putkami a výpisem call opce.Zbývající nákup call opcí pak o pár minut později.Měl jsi k tomuto postupu prosím nějaký důvod?

Ahoj Josefe,

pokud chci vstoupit do takto komplexní pozice, tak to samozřejmě vybízí k úvaze o časování vstupů. Já neumím trhy nějak přesně predikovat, takže nejsem příznivcem nějakého postupného vstupování, protože je to 50:50, že udělám nějakou chybu vzniklou neodhadnutím pohybu. Já jsem svůj nákup opravdu rozdělil do dvou kroků, protože jsem chtěl vědět, za kolik se mi nakoupí 100x Long akcie FB akcií + Long Put + 2x Short Put + Short Call jedním příkazem, abych poté dokoupil obě Long Put tak, abych měl ochranu zadarmo, není v tom nějaký hlubší záměr, jenom jsem nechtěl vše nakupovat najednou, protože tak dostanu na některé části třeba horší plnění. Například obě Long Call měly při zadání prvního příkazu cenu kolem 70 USD, nákupem každé zvlášť za LIMIT o pár minut později jsem dostal mírně lepší cenu… Ahoj, Jirka :c)

Ahoj,

super článek.

Vážím si toho, že jsi ochotný podělit se o své zkušenosti.

Mám dotaz, u mě v platformě Tastyworks mi nejde zadat vice jak 4 příkazy najednou. Jak je to možné? Musel bych tedy podobnou konstrukci Tvého obchodu zadávat asi na dvakrát. Nevim, jestli pak platforma bude umět rozpoznat vztahy opci mezi sebou a nechtit po mě dvojity margin…

Krásné dny:-)

Ahoj, TW to určitě pozná. Vstup na několika příkazech není nijak na škodu, nejdříve pořídíš to, co se nejvíce pohybuje (podklad a nejbližší opce), potom dalšími příkazy zbylé kontrakty OTM. V tomto konkrétním případě například nákup OTM Call a výpis OTM Put, pokud se cena podkladu mezitím někam pohne, tak se to na ceně těchto OTM opcí moc neprojeví, ahoj, Jirka :c)

Děkuji za další hodnotný článek. Mám dotaz k rozboru zajištění – v bodě B) je rozepsána situace propadu ceny pod 126 vypsáním a nákupem dalších Put opcí. Nevím ale jakých, nemohu nalézt „strike označené tenkým zeleným a červeným kroužkem“. Děkuji za komentář k této možné situaci vývoje.

Ahoj, zkopíroval jsem do článku obrázek bez „kroužků“, které měly být – zelený na strike 125 a červený na strike 122, opravím to v článku příští týden, nyní jsem na cestách mimo Česko pouze ze svým IPhone a kreslit kroužky dodatečně takto prostě neumím, omlouvám se a jsem s pozdravem, ahoj, Jirka :c)

Ahoj, už jsem do obrázku přidal chybějící kroužky, Jirka :c)

Ještě jeden dotaz prosím: na QQQ jsem se snažil zadat Back spread na ruzných strikes, přičemž Bid u vypisované je +4.06 a Ask u nakupvaných -2.48 a druhý -1.60. Tedy +406 – 408. Měl bych tedy platit 2 dolary a přitom mi to hlásí, že budu kredit + 14dolarů. Nechápu jak je to počítané…

Prosím, co ze základů mi uniká…?

Díky moc.

Ahoj, to musíš jednoduše vyzkoušet, jak se ti povede do pozice vstoupit, je rozdíl mezi tím, co vidíš a nakonec zobchoduješ, to je těžké nějak obecně poradit, navíc nevím, u koho obchoduješ atd…Ahoj, Jirka :c)

Ahoj.

Mám malý dotaz ohledně zabezpečení (v mém případě spíš zabránění ztrát).

Mám 100 kusů krátkých akcií MSFT prodaných na striku 106$. V tuto chvíli se cena akcií pohybuje na hodnotě 112$. Dá se pomocí opcí nějak eliminovat hrozící ztráta? K prodeji akcií došlo po přiřazení opcí long put, které mě stály 600$. Takže současná otevřená ztráta je reálných 1200$.

Je to na zavření a smíření se s touto ztrátou nebo se z toho dá výhledově ještě vybruslit?

Tom

Ahoj Tome,

upřímně si myslím, že pravděpodobnost, že akcie MSFT spadnou o 12 bodů je značně nepravděpodobná. Smířit se s vytvořenou ztrátou je jedna z možností. Teoreticky můžeš pomocí opcí provádět nějaké záchranářské práce, ale eliminovat ztrátu na vcelku klidné akcii bude problém. Mohl bych v podstatě poradit dvě okamžitá řešení, buď hedžovat možnost další ztráty způsobované dalším růstem nebo opravdu spoléhat na pokles.

Zajištění další ztráty – nákup ATM Long Call a vypsat 2x OTM Short Put. Pokud cena poroste, bude růst Long Call a růst bude stejný jako ztráta na akciích. Pokud cena bude klesat, tak bude profit na akciích, ale jedna ze Short Put bude naked, takže cena nesmí klesnout pod strike Short Put, druhá Short Put bude covered právě Short akciemi. Cílem výpisu dvou Short Put je financovat nákup Long Call.

Spoléhat na pokles – nákup ATM Long Put a vypsat 2x OTM Short Put. Pokud cena poroste, bude vytvářet další ztráty na akciích, což bude nemilé. Pokud bude klesat, tak budou vydělávat Short akcie, ale také Long Put, a tyto do poklesu na strike Short Put. Při poklesu tak budeš mít dvojnásobný profit. Cílem výpisu dvou Short Put je financovat nákup Long Put. Tuto variantu můžeš zjednodušit vypisováním pouze 1x Short Put pod trhem MSFT a čekat, že nasbíraná Prémia eliminují nějakou část ztráty, pokud ale cena poroste, bude ztráta na akciích narůstat, pokud poklesne, tak při proražení strike Short Put o akcie příjdeš (je ale velmi pravděpodobné, že sbírání prémií ti ztrátu nevynahradí).

Ahoj, Jirka :c)

Jirko,

děkuji za odpověď a rady.

Zatím jsem vypsal dvě short put za celkem 90$, ale byla mezitím také doba výplaty divident a to mi ukrojilo 46$.

Prověřím obě tvoje varianty a kouknu co bych mohl použít.

Historicky má MSFT i větší výkyvy, takže pomalou kumulací zisků na short putkách a případně nákupem long call by se to mohlo i podařit dostat do příjemnější ztráty.

Tom