Obchodování opcí je především o obchodování volatility. V počátcích své „obchodní kariéry“ jsem si to vůbec neuvědomoval. Při pohledu do zpětného zrcátka mého obchodování opcí bych tak mohl pozorovat, při nějakém historicky chronologickém zobecnění, jednotlivé fáze mého traderského vývoje, které byly charakterizovány tím, čemu jsem přikládal v tu danou dobu při svém obchodování největší význam. Už jsem ve svých článcích uváděl, že na cenu opcí má vliv několik vstupních faktorů (Cena podkladu, Hodnota strike, Délka života opčního kontraktu, Implied Volatilita, Úroková míra a hodnota případně vyplácené Dividendy). Z těchto šesti parametrů je pak úplnou podstatou pochopení opční cenotvorby nutné pochopit vliv Ceny podkladu (změna ceny opce v závislosti na pohybu podkladu), Délky života opčního kontraktu (změna ceny opce v závislosti na běhu času) a Implied Volatility (změna ceny opce v závislosti na změně volatility). V úplných začátcích mě zajímaly jenom kvalitativní vlastnosti podkladu, na který jsem obchodoval příslušné opční kontrakty. Pohyb podkladu byl pro mě alfou a omegou obchodování. Všemožné backtesty všemožných pohybů, distribuce těchto pohybů, výpočty odchylek, mediány a já nevím co ještě dalšího, to byly mé práce začátečníka opčního obchodování. Protože se v době mých začátků neobchodovaly weekly’s opce v takovém masovém provedení jako nyní (existovaly pouze na vybrané akciové indexy), bylo posuzování vlivu běhu času na hodnotu opce zúženo pouze na opce s klasickou měsíční expirací, takže nezbývalo k vyhodnocování mnoho časových variant, s tímto jsem si moc hlavu nelámal. Implied Volatilitu jsem téměř vůbec nesledoval. Trvalo mi opravdu mnoho obchodních let, než jsem pochopil, že je tomu přesně naopak. Základní věcí, kterou je třeba se zabývat a snažit se ji pochopit je problematika volatility, sekundární věcí je zkoumat a vyhodnocovat vliv času na hodnotu opčního kontraktu současně s vlivem pohybu podkladu. Toto poznání jsem nenačerpal četbou „dobrodružných“ knih o opční problematice, ale cesta k němu byla vydlážděna mnoha neúspěchy, omyly a ztrátami, které formovaly můj přístup k opčnímu tradingu. Každé takové „krvavé ponaučení“ mě stimulovalo k sebereflexi a pitvání se v původech takto vyrobených problémů, když každý takový problém samozřejmě představoval zcela konkrétní podobu ztráty konkrétní sumy peněz. Poznal jsem ale, že mám nakonec takovou spravedlivost rád, každá chyba je po zásluze potrestána a téměř pokaždé vygenerovala potřebu nějaké změny přístupu k obchodování, která mě dále formovala do dnešní podoby a tento proces nadále pokračuje, protože chyby a ztráty dělám stále i nyní. Jsou ale jiné než v minulosti, protože se objevují za jiných okolností než byly za mých pionýrských začátků, kdy jsem sbíral první obchodní zkušenosti. Chybami se člověk učí tak u mě platí jednoznačně, je to nejlepší forma samostudia jakou znám. Možná jsem přehnaně sebekritický, ale dokonce dnes pozoruji, že i když obchod dopadne dobře, ale jeho vývoj není podle mých představ, jsem velmi nespokojen a mám mírnou frustraci, téměř podobnou, jako bych utrpěl nějakou malou ztrátu. Nic totiž není zadarmo a každé takové zaváhání nebo špatné rozhodnutí, které nakonec skončí dobře, nemůžu pokládat za důsledek své vlastní geniality, ale musím jej přičítat čistému a holému štěstí. Toto je jedno ze základních nastavení hlavy, které mi pomohlo stabilizovat mou obchodní výkonnost. Postupnou analýzou chyb jsem jednoduše zjistil, že jsem se zaměřoval na věci, na které nemohu mít žádný vliv a které se pohybují nezávisle na mých představách a potřebách.

Mám rád, když se mohu spolehnout na určité věci nebo skutečnosti, které mohou se značnou pravděpodobností nastat. Z těchto „najisto očekávaných“ skutečností pak vychází můj konzervativní přístup k obchodování. V obchodování je takových věcí a situací málo, existuje dokonce rozšířený názor, že v tradingu není jistého nic. Nemyslím si, že to takto paušálně platí. Jako opční obchodník jsem při svém historickém traderském vývoji vlastně skládal jednotlivé poznatky a zkušenosti ve smyslu metafyzického „…abych zjistil o čem to je, tak jsem musel poznat o čem to není…“ Ve světle těchto historických zkušeností jsem usoudil, že nemám absolutně žádnou šanci a pramalé dovednosti odhadnout směr pohybu podkladového aktiva a nejsem schopen zastavit běh času. Absence ambice mít tyto schopnosti se projevily v postupném odstranění všech indikátorů, oscilátorů, trendových čar, spojnic, cenových patternů a dalších podobných pomůcek z cenových grafů, protože mi k dnes v ničem nepomáhají. Čas zastavit neumím, jestliže je úterý a expirace je v pátek, tak to jsou konstantní tři dny do expirace, nic více, nic méně. Čas pracuje nezávisle na mých představách a pohyb podkladového se nepohybuje tak, jak bych si přál, předpokládal nebo měl vysněno, tyto entity tak musím do svého opčního obchodování takto zapojit. Zbývá Volatilita. Její pozorování mi přineslo největší část mých obchodních úspěchů. Nabízí obchodníkovi určité možnosti, které stojí za to poznat a kterých je možné využít.

Obchodovat Volatilitu lze mnoha způsoby. Jedním z nich je obchodování volatility obsažené v cenách jednotlivých opčních kontraktů jednotlivých podkladových aktiv ve snaze využít změny její hodnoty vyvolané tržními vlivy v můj prospěch. To bude také předmětem mých bezprostředně následujících článků. Dalším způsobem je pak obchodování investičních nástrojů, které replikují volatilitu na všemožných úrovních a ve všemožných tvarech. Mám tím zejména na mysli porozumění a obchodování indexů volatility, opcí a futures na volatilitu a také pochopení a obchodování ETF a ETN na různé volatility různých podkladů nebo tříd aktiv, toto bude předmětem dalšího budoucího bloku článků.

Neumím odhadnout, jakým směrem se bude obchodovat akcie MCD (McDonalds Corp.) zítra, protože se klidně může stát, že v hambáči v Idaho dnes najdou zapečeného švába a akcie zítra ztratí 15% hodnoty za jediný den. To nemůžu předpokládat. Akcie BA (Boeing Co.) mohou zítra vystřelit o 20%, protože saudskoarabský král se ráno vzbudil a objednal pro své aerolinky padesát letadel, to přece nemůžu vůbec tušit. Co je ale jisté, je skutečnost, že nalezení brouka v hamburgeru povede k nárůstu volatility a růstu ceny opcí na MCD a naopak objednávka letadel způsobí růst ceny akcií BA a pokles volatility a s tím spojený pokles ceny opcí na tento titul. Zásadní fundamentální událost způsobuje zásadní změny v Implied Volatilitě. Protože nejsem schopen takové modelově popisované zásadní fundamentální události předvídat, mohu se zaměřit a soustředit na plánované fundamentální události, o kterých vím, že určitě nastanou a které by mohly sebou přinést očekávané obchodní příležitosti. Takových „plánovaných“ fundamentálních událostí je celá řada. Existují takové, které mají vliv na celou ekonomiku a které způsobují globální pohyby podkladových aktiv napříč všemi sektory, volba amerického prezidenta, zasedání měnového výboru FEDu, zveřejňování pravidelných ekonomických reportů o zaměstnanosti, stavech zásob, průmyslových objednávek, reporty ze stavebnictví, realitního sektoru, průmyslu nebo služeb, tržní sentimenty apod. Přibližování pevných termínů takových plánovaných událostí má za následek zvyšování Implied Volatility na příslušných podkladových aktivech (indexech, ETF apod.), aby po jejich vyhlášení bezprostředně tato Implied Volatilita klesla v jakémsi úlevném výdechu, že očekávaná informace je konečně venku. Nevím, jak se cena příslušného podkladu pohne, ale jedno vím jistě, Implied Volatilita před reportem nejdříve roste a po jeho zveřejnění klesne.

Stejně působí „očekávané a plánované“ fundamentální zprávy také v mikroekonomické sféře. Pokud veřejně obchodovaná společnost na burze čeká na určitý zásadní verdikt, například soudní rozhodnutí žalované tabákové firmy spojené s dramatickým finančním dopadem nebo schválení/neschválení výroby nějakého léku farmaceutické společnosti institucí FDA, pak jsou takové efekty s nárůstem a poklesem Implied Volatility pozorovatelné také. Je ale obtížné se v této problematice nějak systematicky orientovat, informace jsou většinou roztříštěné a jejich sběr je náročnější.

Vyhlašování hospodářských výsledků

Namísto výše uvedeného, nejběžnějšími a nejlépe sledovatelnými fundamentálními zprávami, které lze „plánovitě“ pozorovat na takové podnikové úrovni jsou ale události vyhlašování hospodářských výsledků firem za uplynulá účetní období, tzv. Earnings. O efektu takových zpráv jsou popsány hory papírů, je vytvořeno bezpočet specializovaných webů a existuje bezpočet obchodních strategií, které se takové „firemní fundamentální zprávy“ pokoušejí zobchodovat. Protože se o vlivu vyhlašování Earnings dočtete ve spoustě knih, publikací, článků, stojí určitě za pozornost se takovou tradingovou událostí zabývat podrobněji a ukázat několik obchodních možností, jak takové zprávy obchodovat nebo alespoň ukázat, co by fungovat mohlo a co zřejmě použít nepůjde.

Vyhlášení firemních výsledků za minulé období pak, z mého pohledu opčního obchodníka, přináší dvě základní jistoty. Zveřejňování pohne s cenou akcie společnosti, to je jisté. Protože se cena pohybuje neustále, tak mohu směle doufat, že se pohne více než je obvyklé, jenom nevím, jakým směrem a o kolik to bude. Druhou jistotou je nárůst Implied Volatility před zveřejňováním a její bezprostřední kolaps po jejím sdělení. Tyto dvě skutečnosti tvoří prazáklad celého přístupu k obchodování Earnings.

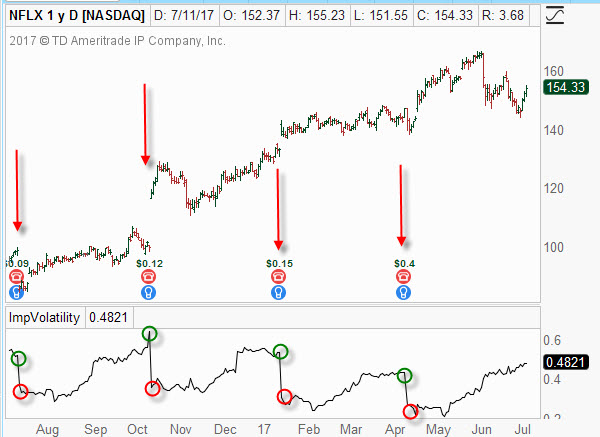

Na obrázku je vidět roční graf titulu NFLX (Netflix Com), ve kterém jsou vyznačeny okamžiky zveřejnění Earnings současně s grafem Implied Volatility.

Z obrázku je patrné, že okamžik zveřejnění takové fundamentální zprávy znamená skokový pohyb ceny akcie v nevypočitatelné velikosti a směru. Nejsem schopen takový pohyb odhadnout. Může se stát, že přestože je zisk na akcii za reportované období dobrý, tak není tak dobrý, jaké bylo tržní očekávání a akcie může silně poklesnout, naopak společnost může vykázat ztrátu, ale ztráta nebude tak vysoká, jak ji analytici například všeobecně předpokládali, takže akcie může i přes ztrátový výsledek hospodaření prudce posílit. Podívejte se na obrázek a zjistíte, že zisk 12 centů na akcii znamenal daleko větší cenový skok než o tři měsíce později 15-ti centový zisk, na který cena akcie reagovala daleko vlažněji. V následném čtvrtletí byl zisk na akcii dokonce ve výši 40 centů na akcii a cena se po vyhlášení výsledků dokonce krátkodobě propadla. Má ambice vytvářet úsudky o budoucím pohybu akciového titulu po vyhlášení výsledků hospodaření je na bodě nula, nejsem vůbec schopen toto nějak smysluplně predikovat, nemá to pro mě žádný smysl, když možnost omylu a chybné předpovědi je značná.

Co mohu ale bezpečně pozorovat je vývoj hodnoty Implied Volatility, jako jednoho ze tří zásadních cenotvorných prvků ceny opčních kontraktů. Ze spodní části grafu s křivkou Implied Volatility vyplývá, že před vyhlášením pozvolna, ale jistě roste, aby po vyhlášení zprávy dramaticky a skokově klesla, a to i o řády desítek procent. Toto je jistota, na kterou se mohu spolehnout a tuto situaci se budu pokoušet zobchodovat a také bude podstatou použitých opčních strategií.

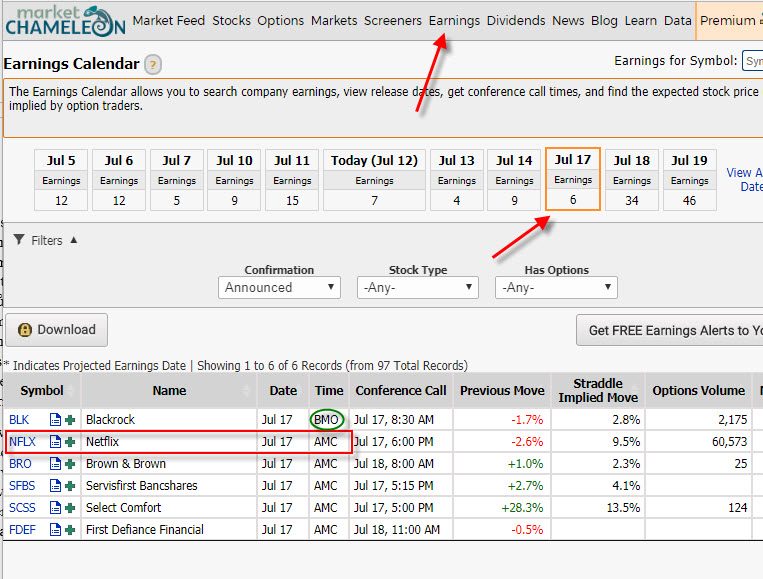

Základem pro efektivní obchodování těchto fundamentálních zpráv jsou samozřejmě informace. Dobrých zdrojů s kvalitními informacemi o této významné mikroekonomické fundamentální zprávě je mnoho. Mnoho z nich je ve své základní podobě zadarmo a nabízí velmi mnoho kvalitních základních dat využitelných ke zobchodování těchto zpráv. Za jednu z nich mohu považovat stránku MarketChameleon, na kterou jsem upozorňoval již v článcích o obchodování Dividendy. Podobně jako u Dividend, i tato stránka nabízí kalendář s budoucími termíny vyhlašování výsledků spolu se souvisejícími informacemi. Základní pohled do kalendáře při kliknutí na budoucí termín 17.7.2017 můžu vidět údaje jako na níže uvedeném obrázku.

Mohu tak zjistit, že 17.7.2017 bude společnost NFLX (Netflix Com) vyhlašovat hospodářské výsledky, a to v termínu označeném AMC. Znamená to „After Market Close“, tedy, že zpráva o výsledku hospodaření bude v tento den zveřejněna po uzavření trhů na amerických burzách. Ještě tedy celý obchodní den 17.7.2017 bude vládnout na trhu NFLX nejistota ohledně budoucího cenového vývoje a bude také znamenat, že s velkou pravděpodobností Implied Volatilita bude po celý den na svých nejvyšších možných úrovních až do uzavření trhů. Kolaps Implied Volatility pak bude možný pozorovat 18.7.2017 ihned po Open trhů. V obrázku můžete vidět (označeno zeleným kroužkem), že jiný titul BLK (Blackrock) také v tento den reportuje hospodářské výsledky, pouze má u termínu vyznačenou zkratku BMO. Znamená „Before Market Open“ a upozorňuje na skutečnost, že tato fundamentální zpráva spatří světlo světa před otevřením trhů dne 17.7.2017 s praktickými důsledky, že Implied Volatilita bude na svých nejvyšších úrovních zůstávat celý předcházející den 16.7.2017 až do jeho Close, aby hodnota Implied Volatility poklesla ihned po Open dne 17.7.2017, kdy již report bude zveřejněn.

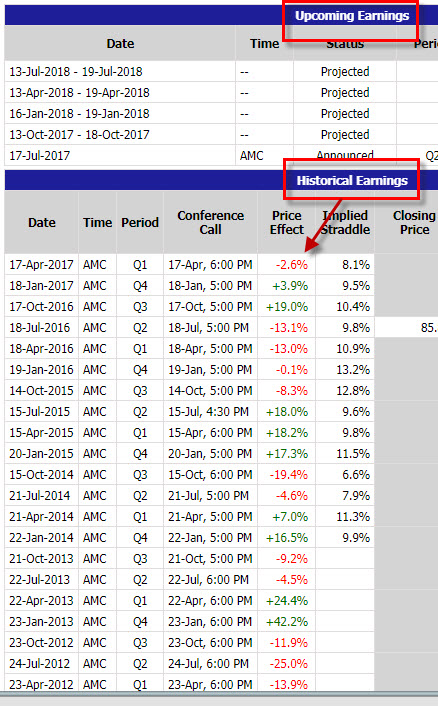

Na stránkách MarketChameleon pak mohu dále například čerpat poznatky o historii vyhlašování Earnings s dalšími daty a údaji nebo vidět projekci budoucích termínu vyhlašování.

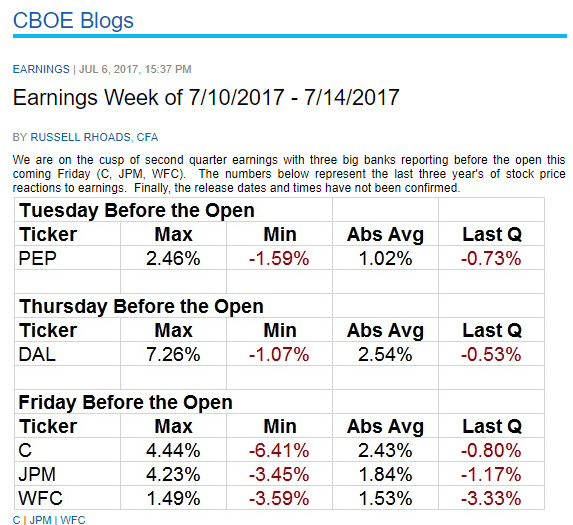

Dalším vhodným zdrojem k analýze budoucích obchodů týkajících se vyhlašování hospodářských výsledků by také mohl být blog na stránkách CBOE, kde jsou v týdenních cyklech rozebrány minulé pohyby na nejzajímavějších titulech, které by mohly přijít v úvahu. Jedná se zejména o tituly, na které jsou listovány weekly opce.

V přehledu podle výše uvedeného obrázku jsou zobrazena ve sloupcích Max/Min data cenových pohybů bezprostředně po vyhlášení výsledků za poslední tři roky (tedy dvanáct posledních reportů). Ve sloupci Abs Avg je zobrazena absolutní hodnota průměru těchto pohybů a ve sloupci Last Q je znázorněn pohyb při posledním reportu.

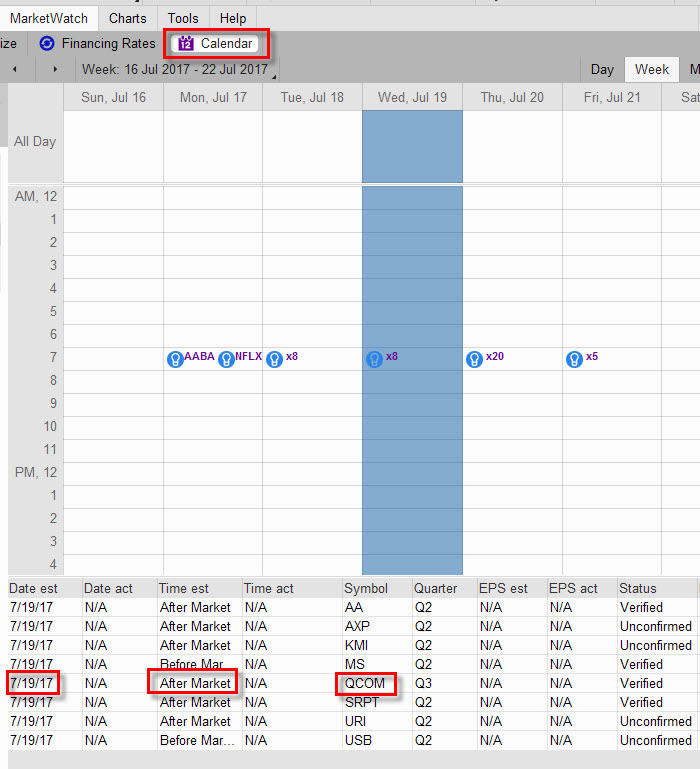

Zdrojem dat o vyhlašování hospodářských výsledků jsou samozřejmě také jednotlivé obchodní platformy, na obrázku níže je vidět obrázek z platformy thinkorswim s kalendářem plánovaných akcí, ze kterého můžeme například vyčíst, že 19.7.2017 po uzavření trhů bude své výsledky reportovat společnost QCOM (Qualcom Inc.)

Obchodní a analytická platforma thinkorswim je pak také velmi vhodná pro provádění různých backtestů opčních strategií v obdobích vyhlašování hospodářských výsledků, její pomocí provádím téměř veškeré historické experimenty.

Zdrojů s informacemi tohoto druhu je mnoho a záleží, nakolik nám tyto informace vyhovují, jaká je jejich použitelnost nebo vypovídací schopnost nebo také nakolik jsem ochoten za další informace zaplatit pro hlubší ponory do této problematiky. Označil jsem zde jen některé z nich. Z mé zkušenosti pak mohu konstatovat, že dostatečně kvalitní a využitelná data lze pořídit zdarma.

Z vypozorovaného chování titulů spojeného se zveřejněním hospodářských výsledků bych si pak mohl vytvořit plán strategií, které by se pokoušely takovou fundamentální zprávu zobchodovat. Jejich hrubé členění by mohlo být například takové, že budu chtít

A/ Profitovat z přesného směru budoucího pohybu akcie a při nesprávné predikci neutrpět významnou ztrátu

B/ Profitovat z jakéhokoliv pohybu v jakémkoliv směru a při nedostatečném pohybu neutrpět významnou ztrátu

C/ Profitovat z nárůstu Implied Volatility v období spadajícím před vyhlášením hospodářských výsledků

D/ Profitovat z kolapsu Implied Volatility v období spadajícím bezprostředně po vyhlášení hospodářských výsledků

E/ Profitovat z obou efektů Implied Volatility – nárůstu Implied Volatility v období před vyhlášením hospodářských výsledků a z kolapsu Implied Volatility v období bezprostředně po vyhlášením hospodářských výsledků

Toto by mohly být náměty budoucích článků, ve kterých se pokusím ukázat, jaké přístupy by mohly být užitečné a funkční a daly se prakticky (doufám, že snad i jednoduše) využít pro vlastní opční obchodování :c)

Sleduj facebook, napiš e-mail nebo tweet

Jirko,

opět velké díky za nezištné předání zkušeností v zajímavém a inspirativním počtení. Už se těším na pokračování.

Toto vyzerá byť na veľmi slušný úvod do nadupadného seriálu. Len tak zo zvedavosti som dal do google „option strategies for earnings announcements“ a clanky sa kvalitativne nechytaju na tento ani zdaleka. Som rad, ze konecne je i v nasich koncinach spickovy blogger zo sveta tradingu! 🙂

Ahoj Pietro,

uvidíme, jak se to vyvine, snad to bude nějak přínosné a hlavně použitelné…Jirka :c)

Ahoj Jirko,

dovol mi pridat priklad z praxe…

V utery, tj. 30.4.2019, jsem se rozhodl nakoupit 10x Straddle AMD 27,5 s expiraci 3.5.2019. Stejne tak jsem nakoupil 20x AMD C 28 se stejnou expiraci. To vse po dukladne fundamentalni analyze (kterou uplatnuji vyhradne v dobe Earnings, jinak se zabyvam spise technickou analyzou).

1. Vysledky byly prezentovany 30.4.2019, po uzavreni obchodniho dne a dle meho predpokladu se okamzite zacaly obchodovat 5%+ nad uzaviraci cenou.

2. Jeste v tentyz den byl vynos u pozice Straddle asi 300 USD (pri pouhem procentnim pohybu), zisk jsem „logicky“ nevybiral, ponevadz jsem veril ve vyrazny pohyb v nasledujici obchodni den po otevreni.

3. Podobne reagovaly Call opce, i ty jsem vsak nechaval bez povsimnuti.

4. Nasledujici den, tedy 1.5.2019 otevrely akcie AMD s GAPem 5%+, avsak dale cena nerostla, naopak zacala prubezne klesat…

Co se delo pak?

1. 10x Straddle AMD 27.5 byl prakticky par minut po GAPovem skoku v minusu 200 USD a dale klesal az vyklesal na 1000 USD, kde jsem jej uzavrel (cas cca 16:00 hod.)

2. Stejne tak 20x AMD C 28 byly nejdrive par minut v plusu asi 200-300 USD, nicmene pak zacaly rychle klesat a uzaviral jsem je pak s prubeznou ztratou (cas cca 16:30 hod.).

3. Prakticky paralelne s poklesem volatility i cenou podkladu jsem zacal vypisovat opce 10x AMD C 30 a za chvili pote 10x AMD C 29, oboji s expiraci 3.5.21019. Necekal jsem az do zaveru obchodniho dne a tyto pozice jsem jeste v prubehu vecera uzavrel se ziskem cca 500 USD. Cas cca 20 hod.

4. Pokud bych pockal az do konce obchodniho dne, mohl jsem celou ztratu na Straddle a koupenych Long Call opcich vymazat prave vypsanymi Call opcemi…

Ponauceni a zpet k nazvu Tve kapitoly – „Volatilita“:

I presto, ze jsem jasne trefil smer a dokonce jsem i spravne nakoupil Straddle i Call opce na spravnych hodnotach, proti mne stal vyznamny pokles volatility. Pokles volatility, jak popisujes v jinem clanku, je totiz vzdy vyrazny po Earnings a podepisuje se daleko nejvic na hodnote opce… Dukazem je i muj pripad, kdy pres 5% rust akcie nebyl tento dostatecny. Proto, aby me pozice byly v zisku v nasledujici obchodni den, musel bych kupovat Straddle i Call opce budto hloubeji v ITM nebo s delsi expiraci, pripadne doufat v 10% rust podkladove akcie.

Drobna, ale draha chyba zpusobena nesledovanim Volatility.

PS: Nakupuji i vypisuji opce s kratsi expiraci, ale nikdy jsem nedostal tak „nalozeno“ diky poklesu volatility jako v techto dvou obchodech. Veskere ztraty jsem vymazal v prubehu 2.5.2019 vypisem Put a Call na zminovane akcii, ale i jinych, tentokrat vsak s expiraci 17.5.2019 🙂

Diky za Tvuj cas venovany opcni osvete, diky za Tvuj expresivni dar s jakym temata rozvadis.

Martin

Ahoj Martine,

pravděpodobně nečekáš na můj komentář, protože jsi si hlavní ponaučení vlastně sám odnesl z vlastního poznání na konkrétním obchodním případě. Mohu jenom shrnout do obecného „Implied Volatilita může být dobrý sluha, ale také zlý pán“ Ahoj a měj se fajn, Jirka :c)