Obsahem minulého článku Volatilita a Cenový pohyb – I. bylo zjištění, že mohu z údajů o Implied Volatilitě vyčíst pravděpodobnost, s jakou se bude v budoucnosti nacházet podkladové aktivum v konkrétním cenovém pásmu. Tento výpočet vycházel z předpokladu, že ceny v minulosti mají hustotu pravděpodobnosti odpovídající Normální Rozdělení a tento předpoklad je pak základem pro projekci do nejbližší budoucnosti. Při této úvaze je pak vycházeno z předpokladu, že Implied Volatilita je anualizovaná hodnota cenového pohybu o velikosti první Standardní odchylky vyjádřeného v procentech ceny podkladového aktiva a jednoduše to znamená, že jsem schopen z této hodnoty vyčíst, v jakém procentním rozsahu se bude cena podkladu nacházet za jeden rok s pravděpodobností danou první Standardní odchylkou, tedy s pravděpodobností 68.20%. Pokud by toto všechno byla pravda, bylo by investování opravdu velmi jednoduché a průhledné, stačilo by jednoduše přizpůsobit těmto pravděpodobnostem svůj trading a řízení peněz a měl bych opravdu vystaráno. Takto to samozřejmě nefunguje. Hodnotu Implied Volatility musel někdo určit a vypočítat a z minulého článku jasně vyplynulo, že očekávané pohyby v budoucnosti a pohyby nakonec opravdu realizované jsou velmi různé skutečnosti. Přestože jsem v článku ukázal na pravděpodobnosti pohybů vzešlé z výpočtů volatility, ukázalo se nakonec, jak nevyzpytatelné pohyby za hranice nejbizardnějších pravděpodobností může nakonec podkladové aktivum vykonat (viz např. čtvrtá Standardní odchylka). Normální Rozdělení je statistická entita, která je charakterizována hustotou pravděpodobnosti, která se dá popsat dvěma základními parametry – Střední hodnotou a hodnotou Standardní odchylky. Zdálo by se tedy, že vycházet z předpokladu, že pokud mají analyzované hodnoty v minulosti Normální Rozdělení s určitými parametry Střední hodnoty a Standardní odchylky, tak jej také budou mít v budoucnosti, nemusí být nutně správné. Bude tedy nutné analyzovaná data vyhodnocovat právě v tomto smyslu, tedy zkoumat, jak je minulá normalita strukturovaná a nakolik se na ni mohu spolehnout, případně, co mi pozorování normality může ukazovat do budoucnosti.

Ze zkoumání parametrů zjištěných dat a „normality“ jejich rozdělení se dá vyrobit velmi slušně komplikovaná záležitost. Povýšit takové analýzy na „raketovou vědu“ je velmi jednoduché a udělat z takového zkoumání historických dat nepoužitelnou slátaninu vypočítaných údajů není nic nepředstavitelného. Nemám rád, když jsou věci komplikované, ba naopak, mám rád a velmi mi vyhovuje, když „jedním kliknutím“ získám jednoduchý obrázek o řešeném problému. Hledáním jednoduchého, smysluplného a efektivního řešení by pak mohlo být jednoduché vysvětlení a interpretace analyzovaných dat spolu s jejich grafickým zobrazením. Protože jsem už na několika místech psal, že použití Excelu je dostatečné pro nejjednodušší datové analýzy, budu se této proklamace držet i nadále a ukážu, jak takové vyhodnocení provádět právě tímto způsobem.

Co mi říká Implied Volatilita

Mým výchozím bodem bude úvaha, že by nebylo špatné investovat do derivátů odvozených od akcií JPM, a to provedením nejdéle pětidenního obchodu, kterým může být například pořízením/prodáním určitého typu weeklys opčního kontraktu nebo kombinací těchto kontraktů. Jaké by to mohly být kombinace ponechám nyní stranou a zaměřím se na základní analýzu údajů o Implied Volatilitě a historických dat, ze kterých bych chtěl usuzovat, jaké mohu mít v rámci tohoto pětidenního období očekávání. Při zjišťování údajů o Implied Volatilitě, ze které bych mohl usuzovat na očekávaný rozsah budoucího pětidenního pohybu na akciích JPM, budu vycházet z její hodnoty získané ze tří zdrojů, které se mi mohou zdarma nabízet, z mé obchodní platformy TWS mého brokera Interactive Brokers, z analytické platformy thinkorswim a z webové stránky iVolatility.com.

Pohledem na grafické znázornění Implied Volatility akcie JPM pomocí platformy TWS mého brokera mohu zjistit, že její nynější hodnota je na úrovni 23.60%.

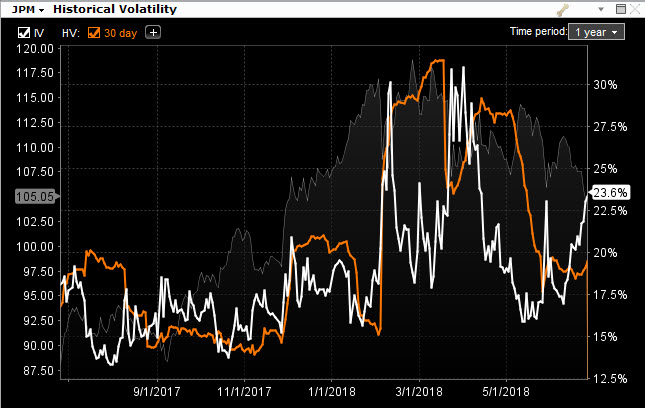

Mohu také pozorovat, že třicetidenní Historická Volatilita je na úrovních nižších, než je současná hodnota Implied Volatility a znamená to, že cena akcie JPM by se mohla pohybovat s výrazně vyšší volatilitou, a tedy ve výrazně širším cenovém pásmu, než byl její pohyb nedávno minulý, odvozený z třicetidenní Historické Volatility. Může za to zvýšená obecná volatilita na globálních trzích spojená s „Trumpovou obchodní válkou“ a také možné blížící se kvartální vyhlašování hospodářských výsledků tohoto bankovního titulu, které proběhne 13.7.2017, tedy v horizontu dvou týdnů s ohledem na okamžik, kdy píšu tento článek.

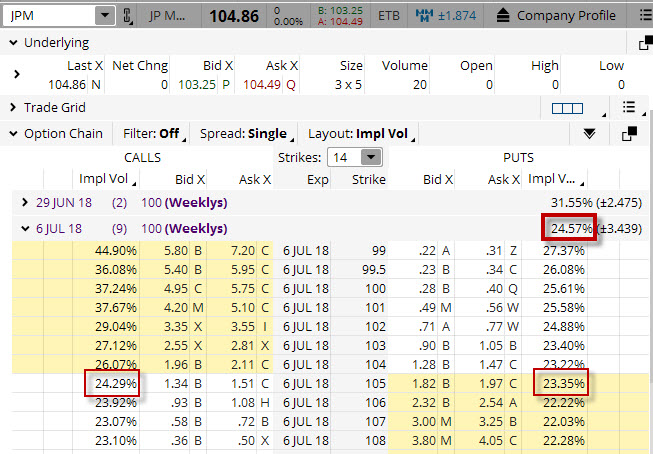

Náhledem to aplikace TOS (thinkorswim) mohu vypozorovat, u opčních řetězců s expirací nejblíže následující po sledovaném pětidenním období, hodnotu Implied Volatility v přibližně stejných úrovních, jako v mé obchodní platformě TWS.

Implied Volatilita v pravém horním rohu opčního řetězce je na hodnotě 24.57%, k jejímu porovnání pak také mohu využít hodnoty Implied Volatility na ATM strike, které jsou na hodnotách 24.29% pro Call strike a 23.35% pro Put strike.

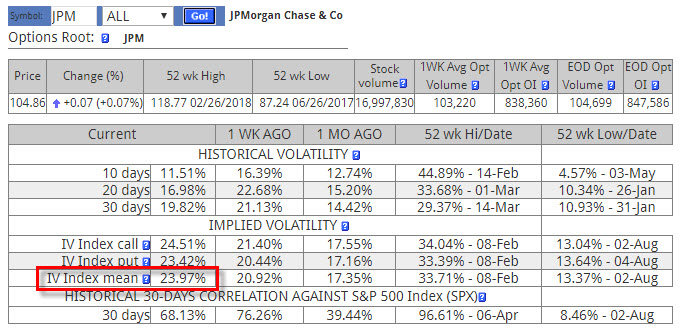

Mírně odlišný náhled mohu získat při pohledu na hodnotu Implied Volatility na stránkách iVolatility.com

Hodnota Implied Volatility je zde reprezentována IV Indexem, který je stanoven jako vážený průměr Implied Volatility Call i Put opčních kontraktů podle Vega a jeho hodnota je nyní na úrovni 23.97%.

Výpočet pětidenního pohybu postaveném na výpočtu Implied Volatility by v intencích uvedených v minulém článku měl potom představovat možný pohyb vycházející z průměrné hodnoty sledovaných třech zdrojů výše a mohl by byl postaven na průměrné hodnotě Implied Volatility z těchto tří zdrojů ve výši 24.05%. Pokud bych chtěl tuto hodnotu „odannualizovat“ a stanovit denní cenové pásmo pohybu pro akcii JPM, potom stačí tuto hodnotu vydělit druhou odmocninou počtu dní v roce (odmocnina z 252 je 15.87) a získal bych denní představu o pohybu na hodnotě 24.05%/15.87 = 1.52%. Protože ale sleduji možný budoucí pohyb v časovém úseku následujících 5-ti dnů, musím tuto hodnotu jednodenní Implied Volatility ve výši 1.52% vynásobit druhou odmocninou tohoto časového intervalu (odmocnina z 5 je 2.24), potom mohu konstatovat, že na základě sledované Implied Volatility je pohyb v následujících pěti dnech predikován ve výši (1.52%*2.24) = +/- 3.40% ze současné ceny akcie s pravděpodobností 68.20%. Pokud je tedy nynější cena akcie JPM na úrovni 104.86 USD, pak této pohyb s touto pravděpodobností představuje cenové pásmo 101.29 USD – 108.43 USD. Při sázce na vyšší pravděpodobnost, například vyjádřenou druhou Standardní Odchylkou, bych mohl z Implied Volatility vyčíst, že s pravděpodobností 95.40% by se cena akcie JPM měla během pěti následujících dnů pohybovat cenovém pásmu +/- 6.80%, a toto by konkrétně představovalo cenový rozsah 97.72 USD – 111.99 USD. Pravděpodobnost, kterou někdo do hodnoty Implied Volatility ukryl, bych mohl takto jednoduše interpretovat a spoléhat se při svých obchodech na tato čísla by bylo pravděpodobně velmi prakticky obchodně uchopitelné. Mohl bych například ve své úvaze zohlednit, že při srovnání Historické Volatility a nynější Implied Volatility (obrázek výše) je tato Implied Volatility na vyšších úrovních a mohla by se vrátit zpět na své „normální úrovně“, což by měla za praktický následek zúžení možného rozsahu budoucího pohybu v rámci daných pravděpodobností. Toto by tedy mohla být výstupní informace, založená na jednoduché predikci pětidenního pohybu pomocí hodnoty Implied Volatility.

Co mi říkají data

„…a co na to počítač? Že mlčí? No, tak to je konec. Z toho mě může dostat už jenom Staník…„ Referent Kubrt měl asi opravdu skvělý život, protože mlčící počítač byl schopen nahradit fláknutím o zem svého oblíbeného podřízeného. Počítač opčního obchodníka by však mlčet neměl, ale měl by být schopen obchodníkovi pomoci vyhodnotit, co si z analyzovaných dat vzít pro svůj trading. V pokračující úvaze o nejvýše pětidenní investici do akcií JPM nebo do derivátů těchto akcií, bych chtěl pomocí jednoduchých metod zjistit, jestli se mohu pomocí historických dat na údaje o možném budoucím pohybu akcií, vypočítaném pomocí Implied Volatility, nějakým způsobem spolehnout nebo co si alespoň vzít pro náhled dalšího vývoje a možných budoucích scénářů. Toto bych chtěl provést pomocí jednoduchých statistických metod a ukazatelů tak, abych měl vytvořen komplexnější obraz o chování akcií v nedávné minulosti, které nemohu postřehnout z klasického cenového grafu minulého průběhu nebo prostým pohledem na takovou datovou řadu.

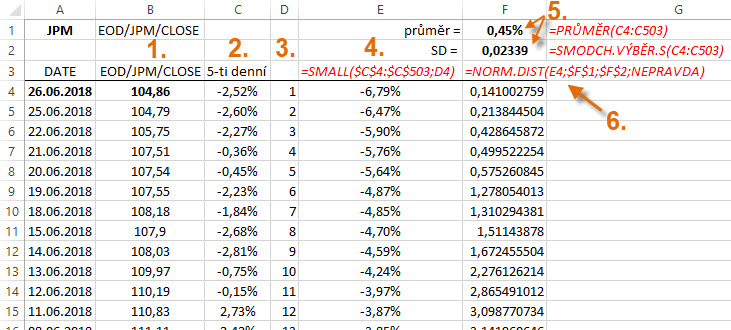

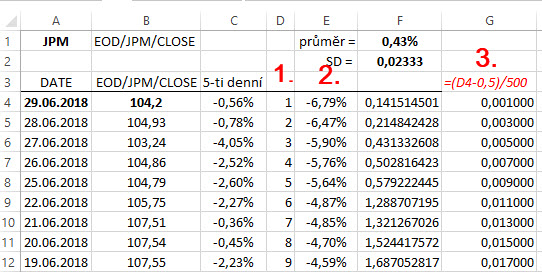

Ke svému zkoumání pětidenních pohybů titulu JPM pomocí Excelu si musím taková data samozřejmě opatřit, v mém případě budu pro názornost používat Close ceny z datového zdroje Quandl.com a základní tabulka by pak měla vypadat například tak, jako na níže uvedeném obrázku. Pro modelové zpracování historických dat jsem využil údaje posledních 500 obchodních dnů, tedy období za poslední dva roky, toto by mohlo již poskytnout ucelenější obrázek o chování a pohybech této akcie. Připomínám, že výsledkem této snahy bude vyhodnotit rozdělení jednotlivých historických pohybů s tím, že chci získat jednoduchý přehled o rozložení jednotlivých pohybů z pohledu Normálního Rozdělení, takže výsledkem zpracování dat by měly být jednoduché grafická zobrazení a číselné výpočty. Za jednoduché grafické zobrazení bych považoval zobrazení křivky hustoty pravděpodobnosti pomocí zjištěných pětidenních pohybů, vypočítané Střední hodnoty a hodnoty Standardní odchylky a za číselné výpočty pak jednoduché statistické ukazatele, které tuto křivku popisují a dávají lépe porozumět zobrazovaným hodnotám. V tomto smyslu jsou pak v tabulce zobrazeny jednoduché excelovské vzorce pro přípravu takových demonstrací.

1/ Ve sloupcích „A“ a „B“ jsou zobrazena stažená data, Close ceny akcie JPM. V buňce DATE je stahovací formule, takže pouhým přepsáním tickeru v buňce „A1“ mohu změnit akcii JPM na kteroukoliv jinou a celý sešit se mi přepočítá, mohu tak hbitě vyhodnocovat jednotlivé akciové tituly dle libosti (pokud je databáze EOD na Quandl.com nabízí). Data ke stažení lze samozřejmě získat také jinými způsoby a z jiných zdrojů.

2/ Výpočet pětidenních rozdílů jednotlivých Close cen

3/ Vytvoření jednoduché posloupnosti čísel, podle kterých budu chtít mít seřazená data od nejnižšího k nejvyššímu, v mém případě posloupnost hodnot 1 – 500

4/ Zadáním funkce =SMALL vybírám z hodnot pětidenních pohybů vypočítaných ve sloupci „C“ vždy nejmenší číslo v pořadí určeném ve sloupci “D“ podle předchozího bodu 3/. Získávám tak seřazenou posloupnost hodnot pětidenních pohybů od nejmenšího pohybu až po pohyb nejvyšší, tedy celkem 500 seřazených hodnot od nejnižší až po nejvyšší.

5/ Pro potřeby zobrazení křivky hustoty pravděpodobnosti rozdělení jednotlivých zjištěných pětidenních pohybů potřebuji z pětiset zjištěných hodnot zjistit její Střední hodnotu, tedy průměrnou hodnotu pomocí excelovské funkce =PRUMER a pro stejné potřeby potřebuji zjistit ze sledovaného souboru pětiset hodnot jeho Standardní odchylku, toto zjistím jednoduše pomocí funkce v excelu =SMODCH.VYBER.S, oba výpočty pak z oblasti pětiset vypočítaných dat cenových pětidenních rozdílů ze sloupce „C“

6/ Pro výpočet jednotlivých bodů křivky hustoty pravděpodobnosti předpokládaného Normálního Rozdělení k pozdějšímu zobrazení v grafu využiji excelovskou funkci =NORM.DIST, kde jednotlivými argumenty budou v jednotlivých řádcích – Hodnota ze seřazeného sloupce „E“, hodnota střední hodnoty (již zjištěno v buňce „F1„), hodnota směrodatné odchylky (již známý obsah buňky „F2„), a zadání hodnoty „NEPRAVDA“)

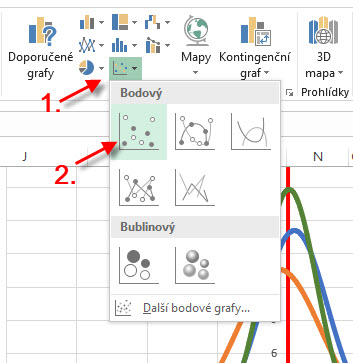

Co jsem vlastně do výpočtu zadal? Budu se snažit pro zjištěné a seřazené pětidenní pohyby na akcii JPM zjistit, jak by vypadala křivka funkce hustoty pravděpodobnosti jednotlivých výskytů, jaký výsledný tvar této křivky rozdělení vlastně má a tyto hodnoty si budu chtít zobrazit a popsat. K zobrazení vytvořeného výpočtu mohu použít jednoduchý graf, který si mohu vytvořit označením oblasti buněk se seřazenými pětisty hodnotami pětidenních mezidenních pohybů a sloupce s vypočtenými hodnotami pro hledaný tvar rozdělení, po kliknutí pravým tlačítkem myši na tuto oblast buněk mohu z nabízeného menu možností vybrat volbu Rychlá analýza.

V okně Grafy vyberu možnost Další grafy

Z nabízené možnosti různých typů grafů si vyberu možnost XY bodový a z možného výběru potvrdím možnost Bodový s vyhlazenými spojnicemi.

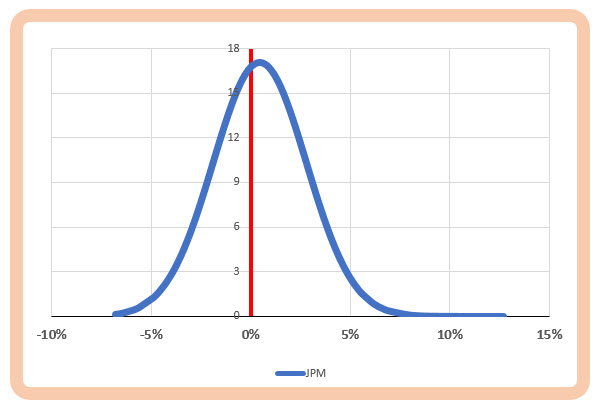

Po těchto úkonech a dalších mírných kosmetických úpravách mám možnost vidět grafické rozložení mých dat ve „vyhlazené formě“ a jistým způsobem deformované Gaussovy křivky rozdělení mých historických dat, jako na níže uvedeném obrázku.

Tento základní graf na první pohled poskytuje mnoho zajímavých údajů, které by byly pravděpodobně špatně čitelné pouhým pohledem na prostě seřazenou datovou řadu. Mohu tak z vytvořeného grafu zcela pohodlně konstatovat, že nejvíce hodnot je rozptýleno kolem svého průměru, a tento průměr (vrchol křivky) je napravo od nulové hodnoty, je tedy kladný. Znamená to, že pětidenní pohyby na akcii JPM jsou nejběžněji kladné, z excelovské tabulky, kde jsem získával data pro svůj graf vyplývá, že průměrná hodnota tohoto pětidenního pohybu je +0.45%. Celý průběh křivky má tvar zvonovité Gaussovy křivky, mohu tedy konstatovat, že pozoruji hodnoty, které mají Normální Rozdělení. Mimo tyto jednoduché pohledy mohu ale na základě velmi jednoduchých statistických nástrojů identifikovat další parametry tohoto zobrazení dat, které se mi mohou současně s touto grafickou podobou historických dat také zobrazovat.

Standardní Odchylka

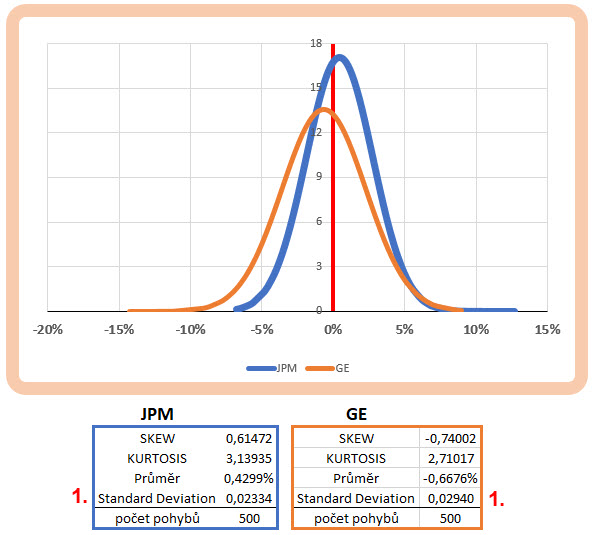

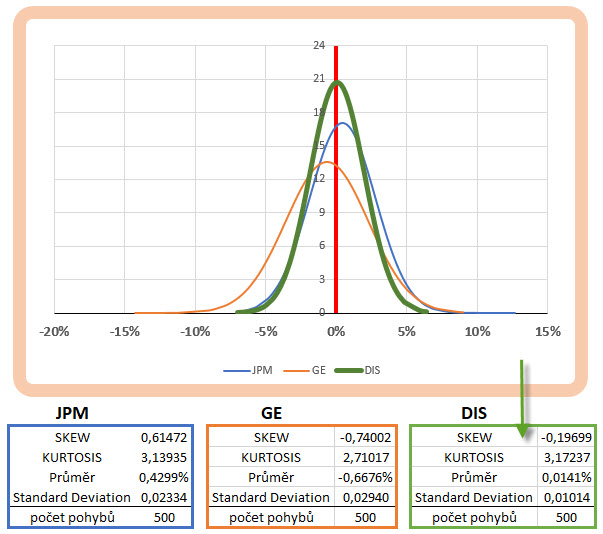

Velikost Standardní odchylky mi určuje míru rozptylu zjištěných dat kolem své Střední Hodnoty. Vypočítané číslo Standardní odchylky z Excelu mi pak udává, jakým způsobem jsou rozptýleny zjištěné pětidenní hodnoty akcie JPM za posledních 500 obchodních dnů od hodnoty průměrného pohybu ve výši +0.45%. Přestože mohu hodnotu rozptylu vypočítat (v Excelu funkcí =VAR), postačí mi k určení míry rozptýlenosti právě údaj o Standardní odchylce. Rozptyl je totiž průměrná hodnota čtverců vzdáleností zjištěných pětidenních pohybů na akcii JPM od průměrné hodnoty těchto pohybů na hodnotě +0.45% a Standardní odchylka je prostou druhou odmocninou tohoto rozptylu. Nemusím se tedy vysilovat pozorováním hodnoty rozptylu, stačí, když budu zaměřen na hodnotu Standardní odchylky, je totiž vždy jeho druhou odmocninou, takže je to „číslo jako číslo“. Důležité pak je zjištění, že čím, vyšší je hodnota Standardní odchylky, tím je vyšší rozptýlenost kolem průměrné hodnoty. Z pouhého pohledu na vypočítané číslo toho není moc poznat, vypovídací hodnotu bude mít až srovnání zjištěné hodnoty Standardní odchylky s hodnotami Standardní odchylky jiných podobných souborů dat. Na obrázku níže je do grafu zjištěných pětidenních pohybů vynesen obdobný pětidenní pohyb, ale na akciovém titulu GE. Pod obrázkem níže jsou uvedeny základní statistické charakteristiky obou souborů, kterým se budu věnovat, je mezi nimi také hodnota Standardní odchylky

Červenou jedničkou je označena velikost Standardní odchylky obou datových řad. JPM má hodnotu Standardní odchylky ve výši 0.02334, akcie GE má hodnotu vypočítané Standardní odchylky na úrovni 0.02940. Přestože se zdá, že jsou to velmi přibližně stejná malá čísla, hodnota Standardní odchylky je o 25% vyšší u dat akcie GE než u titulu JPM. Zjištěné pětidenní hodnoty pohybu na akciích GE jsou tak v období 500 dnů o čtvrtinu více rozptýleny kolem své průměrné hodnoty než akcie JPM. Dalo by se předpokládat, že pro nesměrové opční strategie, kdy se chci spoléhat na „nepohyb“ akcií, by pravděpodobně sázka na JPM byla větší jistotou, než stejný obchodní záměr aplikovaný na akciích GE.

Skew (šikmost)

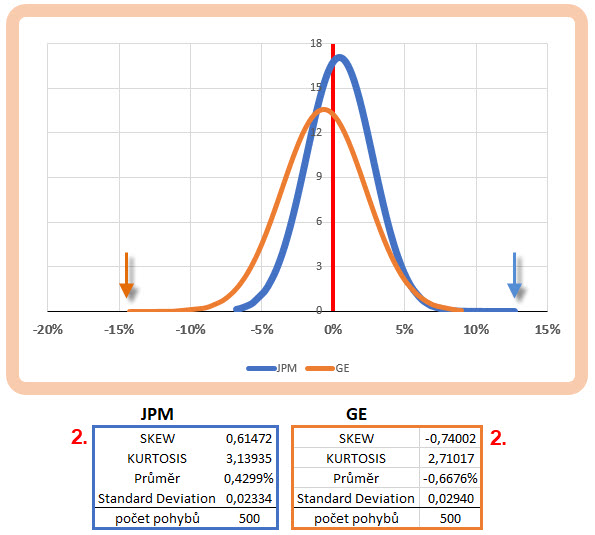

Výpočet Skew (šikmosti) mého zjištěného rozdělení vypočítaných pětidenních pohybů za posledních 500 obchodních dnů mi může prozradit, kde jsou umístěny jednotlivé hodnoty těchto pohybů vzhledem ke své velikosti. Na stejném obrázku je červenou dvojkou označen řádek s vypočítanou hodnotou šikmosti, tuto hodnotu jsem v Excelu jednoduše vypočítal pomocí funkce =SKEW z počítané oblasti naměřených 500 pětidenních pohybů.

Je patrné, že hodnota šikmosti může nabývat kladných i záporných hodnot. Pokud by byla hodnota šikmosti nula, znamenalo, by to, že jednotlivé hodnoty jsou rovnoměrně podle své velikosti symetricky rozděleny vzhledem ke střední hodnotě, toto je však statistický ideál, zjištěné hodnoty jsou vždy vychýleny na některou ze stran, a to se projevuje ve znaménku vypočítané hodnoty šikmosti. Při pohledu na hodnotu Skew u titulu JPM, mohu konstatovat, že je na hodnotě +0.61, je tedy kladná. Kladná šikmost ukazuje, že větší hodnoty pětidenních pohybů se nacházejí vpravo od střední hodnoty a zejména to znamená, že na této pravé straně se koncentrují vyšší hodnoty. Protože jsou tedy větší pohyby v pětisetdenní historií koncentrované v kladné oblasti, tvoří se v této oblasti tzv. „Tail Risk“, riziko vyplývající z výstřelů kladné hodnoty pětidenního pohybu na akcii JPM až do tzv. „odlehlých hodnot“. Pokud bych tedy hodlal vstoupit do opčního obchodu, při vypisování opcí bych byl patrně opatrnější u Short Call opcí nebo Credit Call Bear Vertical Spreadů, naopak, pokud bych chtěl strukturovat obchod s nadějí na pohyb akcie JPM, například Long Call nebo Debit Call Bull Vertical Spread, mohl bych očekávat větší pohyby směrem „nahoru“ než případné poklesy ceny v tomto pětidenním časovém rámci. Modrou šipkou v grafu je označena úroveň Tail Risku na JPM. Pohledem na akcii GE mohu vidět přesně opačný obrázek, hodnota Skew je záporná, s hodnotou -0.74. Ve smyslu výše uvedeného vysvětlení pak platí opačné, a to, že vyšší hodnoty mezidenního pohybu na akcii GE se koncentrují na levé straně grafu (označeno hnědou šipkou) a z ní vyplývající nebezpečí Tail Risku díky pohybům ceny za sledované období směrem „dolů“, tedy při větších poklesech. Z povahy tohoto pozorování bych pak mohl konstatovat, že vsadit na propad ceny ve formě investice do Long Put nebo Debit Bear Put Vertical Spreadu by mohla mít svůj smysl více než sázka na růst, při výpisu opcí v jakékoliv kombinaci bych byl na Put straně pravděpodobně opatrnější.

Kurtosis (špičatost)

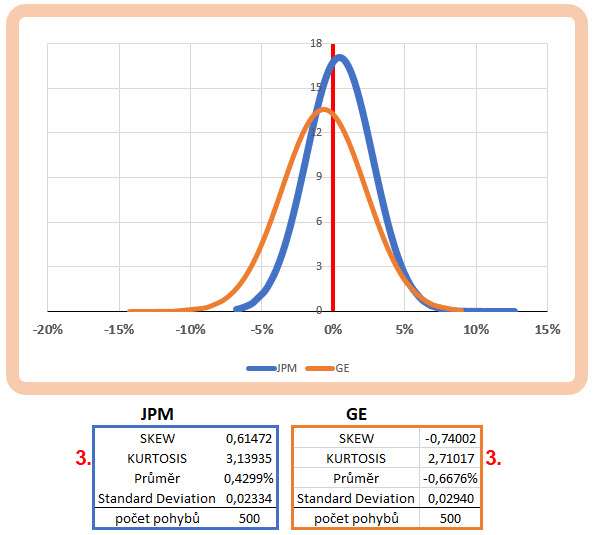

Dalším dobrým ukazatelem rozložení zjištěných hodnot pětidenních pohybů je výpočet hodnoty Kurtosis (špičatosti) vypočítaných hodnot, kterou v Excelu jednoduše zjistím použitím funkce =KURT, aplikovanou na oblast zjištěných a pozorovaných dat. Zjištěnou špičatost pro pětidenní cenové pohyby na akcii JPM za současného srovnání se špičatostí pětidenních pohybů na titulu GE je vyobrazeno v níže uvedeném obrázku a označeno červenou trojkou.

Hodnota vypočítané Kurtosis – špičatosti má vypovídací schopnosti hodné jejího názvu. Čím je hodnota špičatosti vyšší, tím je také špičatější křivka rozdělení jednotlivých analyzovaných hodnot – pětidenních pohybů na sledovaných akciích. Z obrázku vyplývá, že hodnota Kurtosis je u akcie JPM na úrovni 3,13 a hodnota Kurtosis u akcie GE na hodnotě 2.71. „Špičatější JPM“ než „plošší GE“ pak znamená, že u akcií JPM je více hodnot z analyzované datové řady pětidenních pohybů nashromážděno kolem střední hodnoty než u porovnávaného titulu GE. Špičatost je pak samozřejmě dobře čitelná z grafu při srovnání obou titulů. Čím více hodnota špičatosti klesá, tím více jsou hodnoty rovnoměrněji rozloženy kolem střední hodnoty, čím je hodnota špičatosti vyšší, tím více hodnot se přimyká ke střední hodnotě na úkor rovnoměrnosti jejího rozložení. Pokud by byla hodnota špičatosti nula, jednalo by se o dokonalé Normální Rozdělení, což by bylo opět statistickým ideálem. Čím je hodnota špičatosti vyšší, tím je větší pravděpodobnost, že se hodnoty budou podobat průměru – střední hodnotě a naopak u nižších špičatostí bych mohl očekávat vyšší rozložení pohybů ve větší vzdálenosti od průměrné hodnoty (například mého pětidenního pohybu). U vyšší špičatosti bych očekával častější oscilaci cen kolem střední hodnoty, u nižší špičatosti mohou ceny oscilovat v širších pásmech. Při konstrukci opčních obchodů bych očekával větší pravděpodobnost úbytku prémia u vypsaných opcí „mimo peníze“ u titulů s vyšší špičatostí než u plošších titulů, při sázce na pohyb podkladové akcie by mým favoritem byly „plošší“ tituly než tituly „špičatější“ a prostředkem k investici opční kontrakty „na penězích“.

Pozorováním a analyzováním dat pětidenních pohybů na akciových titulech JPM a GE mohlo navodit představu o obchodních záměrech na těchto titulech z pohledu statistických veličin popisujících zjištěné rozdělení historických pětidenních pohybů s náznakem myšlenky, jakým způsobem koncipovat možné obchody. Existence Tail Risku na opačných stranách zjištěných hodnot u každého z titulů svědčí o opačné konstelaci možných pohybů. Pro větší názornost jsem do svého pozorování zapojil také jakýsi „pomyslný střed“, tedy kompromis mezi oběma pozorovanými tituly. Na obrázku níže patrná stejná analýza, ale na akciovém titulu DIS.

Z pozorování pouhým okem pak mohu velmi jednoduše vypozorovat téměř dokonalou symetrii analyzovaných dat tohoto titulu. Pokud bych chtěl interpretovat další ukazatele v porovnání s vyhodnocovanými tituly JPM a GE, musím konstatovat, že Střední Hodnota pětidenního pohybu na akcii DIS je 0.0141% za 500 sledovaných obchodních dnů, což svědčí o statičnosti tohoto titulu. Hodnota Standardní odchylky za těchto 500 dnů je na úrovni 0.01014, což potvrzuje malou míru rozptylu hodnot za sledované období, která je méně než poloviční s ohledem na oba srovnávané akciové tituly JPM a GE. Skew na hodnotě -0.19 sice představuje koncentraci vyšších hodnot pětidenních pohybů na levé straně grafu, hodnota je ale tak velmi blízká nule, že tato koncentrace je téměř zanedbatelná. Vyplývá z ní také velmi malá pravděpodobnost neúspěšného obchodu vyplývajícího z Tail Risku, protože pětidenní pohyby nevytvářejí žádné „odlehlé hodnoty“ a možnost „ústřelů“ ceny ve sledovaném období byla minimální. Pozorované rozdělení má vysokou Kurtosis na hodnotě 3.17, mohu tak předpokládat, že nejvíce hodnot pětidenních pohybů se odehrávalo (a snad bude odehrávat) kolem průměrné hodnoty. Takové parametry by pak mohly evokovat obchodní záměry s předpokladem vycházejícím s nehybnosti tohoto titulu. Mohl bych proto uvažovat o výpisech opcí na obou stranách opčního řetězce nebo jednotlivých kombinacích (Iron Condor), které by byly „mimo peníze“ nebo těžit z rozpadu Prémia vlivem působení času za současného nepohybu na podkladové akcii DIS prodejem opčních kontraktů s vysokým obsahem Prémia.

Popisování zjištěných historických hodnot pětidenního pohybu statistickými údaji je dobrý nástroj pro obecné vyhodnocení chování dat v minulosti. Je z něj patrné, že takto pořízené analyzované hodnoty mají hustotu pravděpodobnosti odpovídající Normální rozdělení, statistické údaje o Standardní odchylce, Šikmosti a Špičatosti pak odlišnosti jednotlivých zobrazených rozdělení popisují. Jejich hodnoty pak mají svou vlastní vypovídací schopnost. Zejména mi napovídají, kde a jakým způsobem jsou soustředěny určité zjištěné hodnoty. Soustředěnost a nahromaděnost zjištěných hodnot je tak vhodnou součástí mozaiky, ze které by se dalo usuzovat na budoucí pohyby. Protože se snažím zjistit, jakým způsobem jsou mé zjištěné hodnoty – pětidenní cenové pohyby za posledních 500 dnů na akcii JPM rozloženy, tak se snažím odhalit, jestli se nakonec nepodobají tyto zjištěné pětidenní pohyby ve svém rozložení Normálnímu Rozdělení, a z tohoto zjištění pak mohu usuzovat na pravděpodobnosti budoucích pohybů podle pravidel Standardní odchylky vtělené do úvahy a výpočtu v úvodní části mého článku. Protože jsem již schopen ve svém Excelu zobrazit křivku funkce hustoty pravděpodobnosti získaných vypočítaných dat pětidenních pohybů a z těchto obrázků odhadnout, že se jedná o Normální Rozdělení (protože tato křivka má tvar Gaussovy křivky „zvonovitého tvaru“), budu s tímto zobrazováním a zjišťováním normality spokojen a nebudu již rozvádět, že kromě popisovaných číselných nástrojů (Standardní odchylka, Skew, Kurtosis) mohu testovat podobnost rozdělení historických dat s Normálním Rozdělením dalšími způsoby. Popisnost a využitelnost těchto postupů je založena na hlubších matematických základech a metodách, které přesahují rámec tohoto webu a také možnosti excelovského sešitu. Tyto sofistikované testovací matematické metody vychází z předpokladu, že všechna rozdělení jsou Normální a tato hypotéza se prováděním specifických matematických analýz potvrzuje. Po prostudování základů a principů potvrzování hypotézy, že můj vzorek dat má Normální Rozdělení, mohu využít on-line kalkulátory, které jsou schopny mou datovou sadu takto otestovat. Jednou ze stránek může být například tato Shapiro – Wilk normality test.

Předsevzal jsem si, že neudělám z pozorování dat komplikovanou záležitost, ale budu se chtít držet pouze na „jednom listu excelovského sešitu“, aby pohled na zjištěná a vypočítaná data byl co nejrychlejší a nejefektivněji interpretovatelný. Ponechám proto komplikované matematické testy normality mého rozložení na jiných a soustředím se na možnost, provést tento „test normality“ mého rozložení alespoň graficky, abych mohl takovou přibližnou shodu mých analyzovaných dat s průběhem Normálního Rozdělení vypozorovat pouhým pohledem na graf. Taková možnost se mi nabízí v podobě Q-Q grafu.

Q-Q Graf

Q-Q graf se snaží zakreslit do grafu skutečně zjištěné hodnoty historických dat, v mém případě pětidenních cenových pohybů na akcii JPM, vůči hodnotám, jaké by měly tyto hodnoty mít podle „ideálního“ Normálního Rozdělení. Je to vlastně zachycení rozdílu, který bych měl podle Normálního Rozdělení od svých dat očekávat a skutečně zjištěnými hodnotami. Ideálem Normálního Rodělení je pak takové rozdělení, které má Střední Hodnotu na hodnotě nula a Standardní odchylku na úrovni jedna. Takové ideální rozdělení pak má dokonalé rozložení všech hodnot podle pravidla „tří sigma“ a nemá žádné „odlehlé hodnoty“. Proti takovým ideálním hodnotám pak budou graficky položeny mé skutečné hodnoty zjištěných pětidenních pohybů na akcii JPM

Konstrukce grafu, zobrazujícího odchylku mých zjištěných dat od hodnot podle dokonalého Normálního Rozdělení začíná jednoduchou úvahou. Má zjištěná a podle velikosti seřazená data, která představují v mém excelovském sešitu 500 hodnot pětidenních rozdílů, jsou ve svém pětisetkusovém vzorku od sebe nestejně vzdálená, například 16. hodnota v řadě představuje pětidenní pokles -3.75%, 17. hodnota v řadě představuje pokles -3.70% a 18. hodnota v řadě pokles -3.67%. Rozdíl mezi 16. a 17. hodnotou v řadě je 0.05%, kdežto rozdíl mezi 17. a 18. hodnotou v řadě je 0.03%. Základním principem tvorby Q-Q grafu je pak „rozsekat“ pětisetkusovou řadu vzorků na stejně vzdálené body podle počtu skutečně zjištěných dat a těmto bodům pak přidělit hodnotu podle ideálního Normálního Rozdělení se Střední Hodnotou nula a Standardní odchylkou na hodnotě jedna. Tyto hodnoty jsou pak porovnány s hodnotami, které jsem skutečně vypočítal a zjistil na pětisetdenní historii mezidenních pohybů na akcii JPM, tento výsledek se pak vynese do konečného Q-Q grafu. Protože rozdělením nějakého úseku na stejné části vzniká sada čísel, představujících tyto stejně veliké části a těmto číslům se říká kvantily, označení Q-Q graf znamená kvantil – kvantil graf.

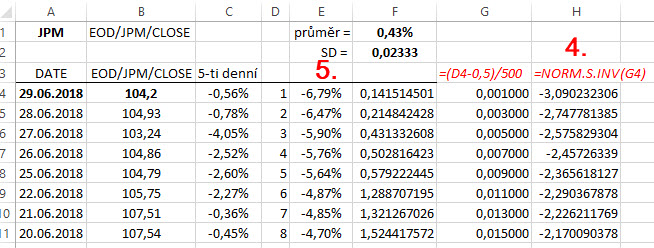

Rozsekání zjištěné datové řady na 500 stejných vzdáleností vytvořím pomocí vzorce (i – 0.5)/500, kde i = pořadové číslo vzdálenosti a dělitel 500 představuje počet dat, která jsem si pořídil. Na obrázku níže je patrný velmi jednoduchý postup výpočtu takových vzdáleností

V excelovském sešitu, který jsem použil pro výpočet statistických veličin výše v článku, jsem pouze přidal sloupec s výpočtem těchto „kvantilů“. Ve sloupci označeném červenou jedničkou již mám zadány pořadová čísla seřazených hodnot, která jsem využíval pro zobrazování křivek hustoty pravděpodobnosti výše a červenou dvojkou adekvátní hodnoty pětisetkusové historie pětidenních pohybů seřazená podle pořadí vzhledem ke své velikosti. I tyto již mám z předchozích operací, takže nemusím tvořit nic nového. V novém sloupci, označeném červenou trojkou, jsem pro pořadová čísla ze sloupce „D“ vytvořil jednotlivé kvantily podle výpočtu popsaného v předchozím odstavci, jednoduše jsem od čísla hodnoty intervalu ze sloupce „D“ odečetl konstantu 0.5 a výsledek dělil velikostí souboru, kterým je 500 zjištěných hodnot. Tažením vzorce ve sloupci jsem tento vzorec aplikoval na všech 500 hodnot.

Pro zjištění, jaké mají mé kvantily ideální hodnoty podle Normálního Rozdělení se Střední Hodnotou nula a Standardní odchylkou na hodnotě jedna, jsem využil excelovskou funkci =NORM.S.INV, která počítaným hodnotám přiděluje právě takové hodnoty, tedy hodnoty Normálního Rozdělení s průměrem nula a SD s hodnotou jedna. V Excelu jsou tyto hodnoty zaneseny do dalšího sloupce, označeného červeným číslem čtyři.

Tím je výroba Q-Q grafu téměř hotova. Zjistil jsem, jaké mají jednotlivé kvantily, kterých je 500 a jsou od sebe stejně vzdáleny, mít ideální hodnotu podle Normálního Rozdělení (červená čtyřka) a také vím, jaké hodnoty jsem skutečně v mé historické analýze získal. Tyto jsou označeny na obrázku červenou pětkou. Stačí je tedy graficky vynést do grafu a podívat se, jak spolu tyto hodnoty souvisejí. Sestrojení takového grafu v Excelu je jednoduché, a to zadáním výběru grafu z pásu nástrojů.

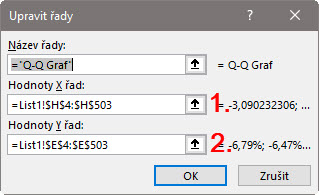

V prvním kroku vyberu bodový graf a z nabízených možností těchto grafů volím první z možností. Učiněním tohoto výběru se v excelovském sešitu objeví prázdná šablona bodového grafu, kterou musím naplnit daty. Kliknutím pravým tlačítkem myši na oblast grafu vyberu možnost „Vybrat data“ a do polí nabídky vyberu se svého sešitu dat k zobrazení

Na osu X (1) vyberu data vypočítaných hodnot Normálního Rozdělení pro kvantily, tedy data ze sloupce označeného v obrázku výše červenou čtverkou, na osu Y (2) vyberu data seřazených skutečně zjištěných cenových pětidenních pohybů akcie JPM označených na stejném obrázku výše červenou pětkou. Po potvrzení výběru dat a mírné grafické úpravě bych měl mít k dispozici obrázek grafu jako na níže uvedeném obrázku.

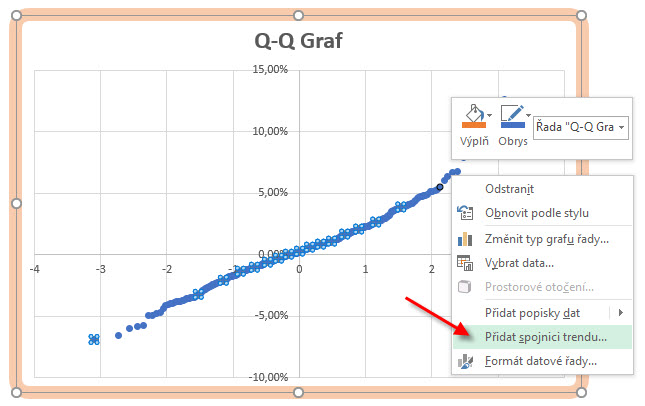

K vyobrazeným jednotlivým bodům grafu budu chtít následně přiřadit spojnici trendu, jejíž menu vyvolám kliknutím pravým tlačítkem myši na oblast grafu a jejím následným výběrem. Po grafické úpravě grafu a jeho spojnice bych měl mít graf hotov k prozkoumání.

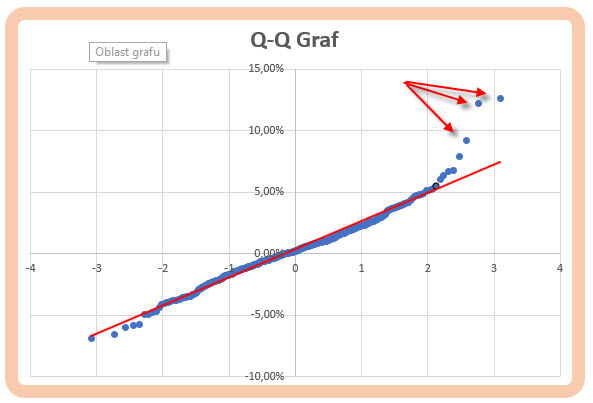

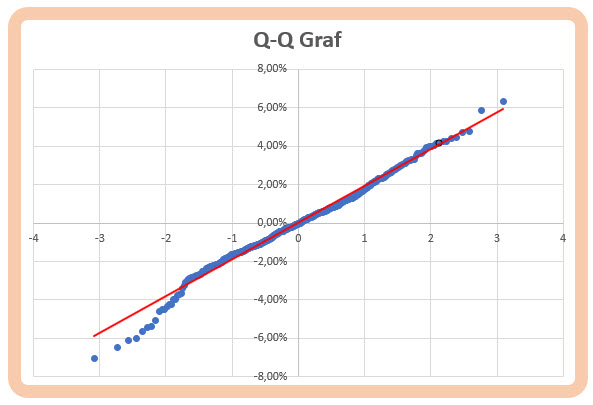

Na grafu, v jeho konečné podobě, mohu pozorovat dvě základní skutečnosti. První a nejvýznamnější skutečností je nahromadění jednotlivých bodů – skutečně vypočítaných hodnot, kolem spojnice trendu, kterou je červená přímka. Pro tyto body ležící na přímce nebo v její velmi těsné blízkosti platí, že odpovídají hodnotám hustoty pravděpodobnosti, která má Normálního Rozdělení, protože spojnice trendu tyto ideální hodnoty reprezentuje. Pokud by byly body rozptýleny po ploše grafu, ukazovalo by to odlišnosti zjištěných pohybů od hodnot Normálního Rozdělení a také na pochybnosti o pravděpodobnostech budoucích pohybů podle pravidel tohoto rozdělení ve smyslu Standardních odchylek. Další pozorovatelnou skutečností je existence „odlehlých hodnot“ označených červenými šipkami, které korespondují s hodnotami, které jsem označil jako hodnoty představující „Tail Risk na pravé straně grafu“ v článku výše, tedy schopnost pětidenního pohybu akcie JPM za posledních 500 dnů „ustřelovat“ směrem do kladných hodnot. Pro srovnání s akcii JPM je na níže uvedeném grafu vyobrazen Q-Q graf akcie DIS (Walt Disney Com).

Za sledované období je pozorovatelná absence odlehlých hodnot, kdy téměř všechny body jsou vzorně uspořádány kolem ideálních hodnot, dalo by se usuzovat, že zjištěné pětidenní pohyby na akcii DIS mají opravdu hustotu pravděpodobnosti odpovídající vzorovému Normální Rozdělení a mohly by se v budoucnosti řídit pravděpodobnostmi podle „pravidla tří sigma“ tedy podle pravděpodobností spojených se Standardními odchylkami a neexistencí velmi vzdálených odlehlých hodnot, které by mohly pokazit zamýšlené obchody. Opatrnější bych pak byl pouze na straně možných poklesů, kde takové nepatrné, ale přesto mírně odlehlé hodnoty je možné pozorovat

Q-Q grafy jsou velmi jednoduchou vizuální pomůckou pro bleskový náhled na vztah hustoty pravděpodobnosti zjištěných hodnot a Normálního Rozdělení a k přijetí obchodních rozhodnutí, které by z takového pozorování mohlo vyplynout, tyto grafy se pak často objevují v různých analytických platformách, proto není špatné porozumět jejich konstrukci a proto jsem se logice jeho sestavení mírně věnoval.

Něco konkrétního na závěr…

Co bych si tedy měl vlastně s vypozorovanými vlastnostmi historických dat, pětidenními cenovými pohyby na akcii JPM, vlastně počít a jak bych se mohl podle nich zařídit. Pokud bych chtěl vstoupit do obchodu s tímto podkladem, pravděpodobně bych se řídil vypočítaným pětidenním pásmem možného cenového rozsahu v úvodním odstavci článku. Protože jsem si vědom „odlehlých hodnot“ na straně kladných cenových pohybů, pravděpodobně by má pozornost byla soustředěna na studium důvodů výskytu těchto odlehlých hodnot. Pohledem na data, kdy byly tyto extrémní hodnoty zaznamenávány zjišťuji, že nebyly způsobeny například plánovanými ohlášeními čtvrtletních hospodářských výsledků (tyto by se pak daly eliminovat nepouštěním se do obchodů v těchto vypjatých obdobích), ale byly způsobeny nepředvídatelnými fundamentálními událostmi. Do mého obchodního záměru by se patrně také promítla skutečnost, že Implied Volatilita je nyní na vyšších úrovních než Historická Volatilita a celkově se Implied Volatilita nachází v pásmu svých méně obvyklých vyšších hodnot (viz srovnávací obrázek těchto volatilit výše). Má pozornost by se patrně soustředila, pokud bych chtěl obchodovat pomocí opcí, například výpisem Short opcí (díky zvýšené Implied Volatilitě) s jištěním těchto vypsaných opcí Long opcemi ve vzdálenostech podle možných pravděpodobností a s přihlédnutím ke zjištěným pozorováním nahromaděnosti historických hodnot. Na obrázku níže je možný modelový příklad vstupního obchodu, který by mohl respektovat tyto zjištěné parametry.

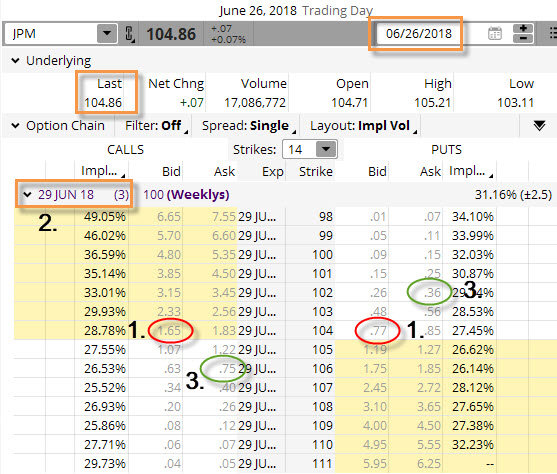

1/ Pořízení Short Straddle na strikes 104 při ceně akcie JPM na úrovni 104.86 USD je výsledkem pozorování, že je většina hodnot je soustředěna kolem svého průměru, Špičatost (Skew) je na hodnotě 3.15 bodu. K výpisu Call a Put opce na ATM strike také přispívá vyšší Implied Volatilita. Tímto výpisem bych inkasoval (+77 USD +165 USD) = +242 USD

2/ Vybral jsem si opce s nejbližší expirací, tedy za 3 kalendářní dny. Pokud bych vycházel ze zjištění držení podkladu s horizontem pět obchodních dnů (toto jsem celou dobu analyzoval) s pravděpodobností úspěchu ve výši 68.20%, tak podle vypočítaného cenového pásma určeného Implied Volatilitou bych se měl pohybovat cenovém pásmu 101.29 USD až 108.43 USD v tomto pětidenním horizontu. Protože ale má investice je v kratším časovém okně pouhých tří dnů, mohl bych podle pravidel popsaných výše konstatovat, že v tomto kratším časovém intervalu bude pravděpodobnost pohybu reprezentována užším cenovým pásmem, které vypočítám vynásobením jednodenní Implied Volatility (1.52%) hodnotou odmocniny počtu dnů v obchodu (odmocnina ze tří = 1.73), abych zjistil cenové pásmo 102.10 USD až 107.60 USD.

3/ K vypsanému Short Straddle -104/-104 jsem pořídil OTM Long Strangle +102/+106 na strike Long Call 106 za -75 USD a Long Put 102 za -36 USD, celkově jsem za tyto Long opce utratil -111 USD. Při ceně akcie JPM na úrovni 104.86 jsem tak volil těsnější strike na Call straně (vzdálenost od ceny +1.14 USD) než na Put straně, kde je vzdálenost od ceny -2.86 USD. Skew analyzovaných dat je totiž kladná a vypovídá o existenci většího počtu hodnot pohybů napravo od Střední Hodnoty, tato střední hodnota je také navíc kladná. Znamená to, že cenové pohyby budou více četnější kladné než záporné, když průměrem (střední hodnotou) je také kladný pohyb. Pohledem na Q-Q graf mohu vypozorovat, že na „Call straně“ také leží „odlehlejší hodnoty“, tedy možnost extrémních pohybů bych mohl očekávat právě na straně růstu ceny než na straně jejího poklesu, proto je volba strike mé Long Call opce v těsnější vzdálenosti než u volby strike Long Put opce.

Zaujatá třídenní pozice tak spoléhá na úbytek Prémia, kterého jsem na svůj účet přijal (+242 USD – 111 USD) +131 USD. Maximální možná ztráta z mého obchodu je dána dolarovým rozsahem mých strike, který je na každé straně Call i Put maximálně -200 USD, mohu tak k přijatému Prémiu ve výši +131 USD prodělat maximálně -69 USD, a to se stane v případě, že cena akcie JPM ukončí při expiraci na ceně pod strike Long Put nebo nad strike Long Call, maximální profit v podobě získání celého Prémia pak nastane v případě, že cena JPM zakončí přesně na ceně 104 USD (strike mých vypsaných opcí). Můj poměr maximálního risku k maximální odměně (RRR) je tak na úrovni téměř 1:2, což není vůbec špatné. Jak můj třídenní obchod dopadl je patrné na obrázku níže

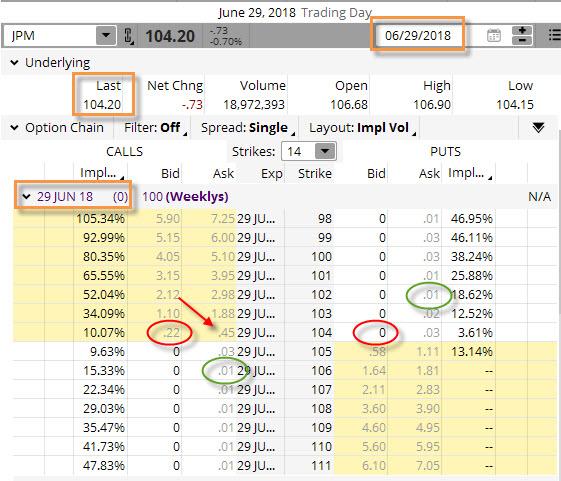

Cena akcie JPM zakončila obchodování na ceně 104.20 USD. Z této konstelace ceny při expiraci vyplývá, že obě mé Long opce (Call i Put) vypršely jako bezcenné, stejně jako má Short Put 104 opce. Má Short Call 104 opce zůstala „v penězích“ a je třeba ji zlikvidovat. Její aktuální Bid je na úrovni 22 USD a Ask za 45 USD (červená šipka), tento Ask/Bid činí značných 23 USD. Těsně před Close při páteční expiraci kupuji 100x Long akcie JPM za cenu 104.20 a vynakládám -10.420 USD, Short Call opci na strike 104 nechávám přiřadit. Tímto přiřazením jsem povinen dodat 100x Long akcie JPM kupci mého Short Call 104 opčního kontraktu za cenu strike 104 USD/kus, což se také stane. Mé Long akcie z účtu mizí a já za tento prodej obdržím +10.400 USD, můj prodělek na akciích je -20 USD. Protože jsem ale získal Prémium z celého původního opčního obchodu ve výši +131 USD, je můj konečný profit +111 USD.

Upozorňuji, že toto je modelový obchod s podkladem JPM, protože jsem se jeho historickými pohyby v článku zabýval. Je asi jasné, že nejvhodnějším kandidátem ze tří podkladů prezentovaných v článku pro tento typ opční konstrukce by byla akcie DIS, možná také celá konstrukce a výběr vstupního opčního obchodu by mohla být jiná, není to ale smyslem tohoto článku ukazovat konkrétní jednu opční techniku, ale pouze demonstrovat využitelnost analytických poznatků k obchodování a k přijímání nejrůznějších obchodních rozhodnutí. Pro možné praktičtější porozumění způsobům počítaných dat a vykreslování grafů je možné všechny tyto operace popisované v tomto článku prohlédnout v excelovském sešitu, který je ke stažení zde.

Využití statistických popisných údajů v kombinaci s poznáním základních pravděpodobnostních možností interpretací poznané hodnoty Implied Volatility může přinést zajímavé a neotřelé pohledy na analyzovaná data a jejich vyhodnocení pro potřeby tradingu. Všechny analytické výstupy, ať jsou jakékoliv, musejí být podrobeny racionálnímu vyhodnocení a brány s jistým nadhledem vzhledem ke skutečnosti, že nelze přesně extrapolovat do budoucnosti na základě zjištění, jaká byla minulost. Vyvarováním se chyb vyplývajících z takových „přesných úsudků“ by mělo být předmětem rozumného přístupu k obchodování a také vloženo do správného řízení množství mých peněz vložených do tradingu :c)

Sleduj facebook, napiš e-mail nebo tweet

Ahoj Jiří,

zdá se mi to nebo se již nedají stahovat free EOD data přes Quandl do Excelu? Chtěl jsem se zabývat věcmi v tomto článku, ale nadaří se mi načíst data. Při refresh sheet mám u JPM data do 28.12.2017.

Ahoj Lukáš

Ahoj, bohužel je to tak, Quandl byl koupen společností NASDAQ a free databáze se smrskly na minimum nebo jsou tam jen takto neúplná data, bohužel s tím nic nenaděláme, nezbývá než importovat do excelovského sešitu z jiných free zdrojů (YAHOO finance atd…) nebo od brokera (Interactive Brokers například), Ahoj, Jirka :c)